Tamanho e Participação do Mercado de Contabilidade Forense

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

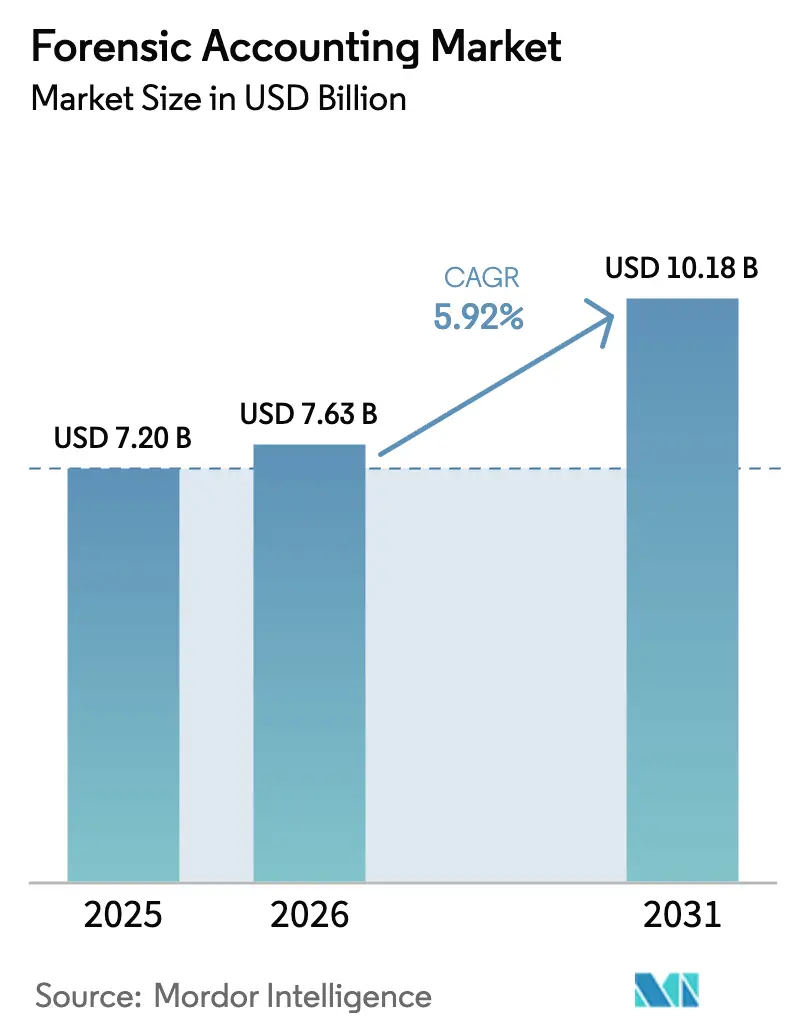

| Tamanho do Mercado (2026) | 7.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contabilidade Forense por ���ϲ�����

O tamanho do mercado de contabilidade forense deverá crescer de USD 7,20 bilhões em 2025 para USD 7,63 bilhões em 2026 e está previsto para atingir USD 10,18 bilhões até 2031, a um CAGR de 5,92% no período de 2026 a 2031. O forte crescimento reflete a convergência do aumento das fraudes cibernéticas, o endurecimento dos mandatos de combate à lavagem de dinheiro e a rápida adoção de análises avançadas nas investigações. As instituições financeiras continuam sendo o maior centro de demanda individual, mas agências públicas, operadoras de saúde e empresas de energia estão ampliando a base de clientes à medida que as leis de transparência se tornam mais rígidas e os litígios relacionados a ESG se aceleram. A tecnologia tornou-se o principal diferencial competitivo: empresas que incorporam detecção de anomalias baseada em IA, análise forense de blockchain e soluções multilíngues de e-discovery estão ampliando seus pools de receita endereçável. Ao mesmo tempo, a escassez de especialistas qualificados, o aumento dos custos de licenciamento de software e as restrições de acesso a dados motivadas pela privacidade moderam as perspectivas de expansão no curto prazo.

Principais Conclusões do Relatório

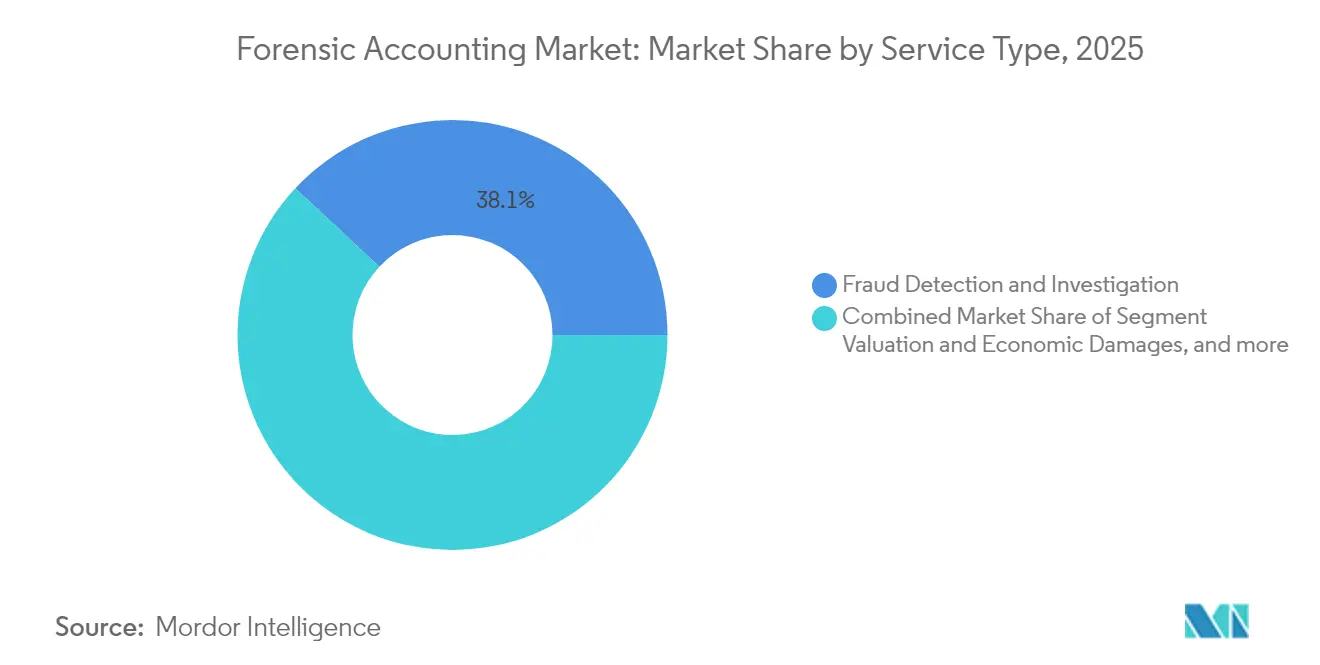

- Por tipo de serviço, Detecção e Investigação de Fraudes deteve 38,05% da participação do mercado de contabilidade forense em 2025, enquanto Gestão de Riscos e Conformidade está projetada para registrar o CAGR mais rápido de 8,92% até 2031.

- Por setor de usuário final, Serviços Bancários, Financeiros e de Seguros comandou 41,12% da receita em 2025; o segmento de Governo e Setor Público está definido para crescer a um CAGR de 8,44% até 2031.

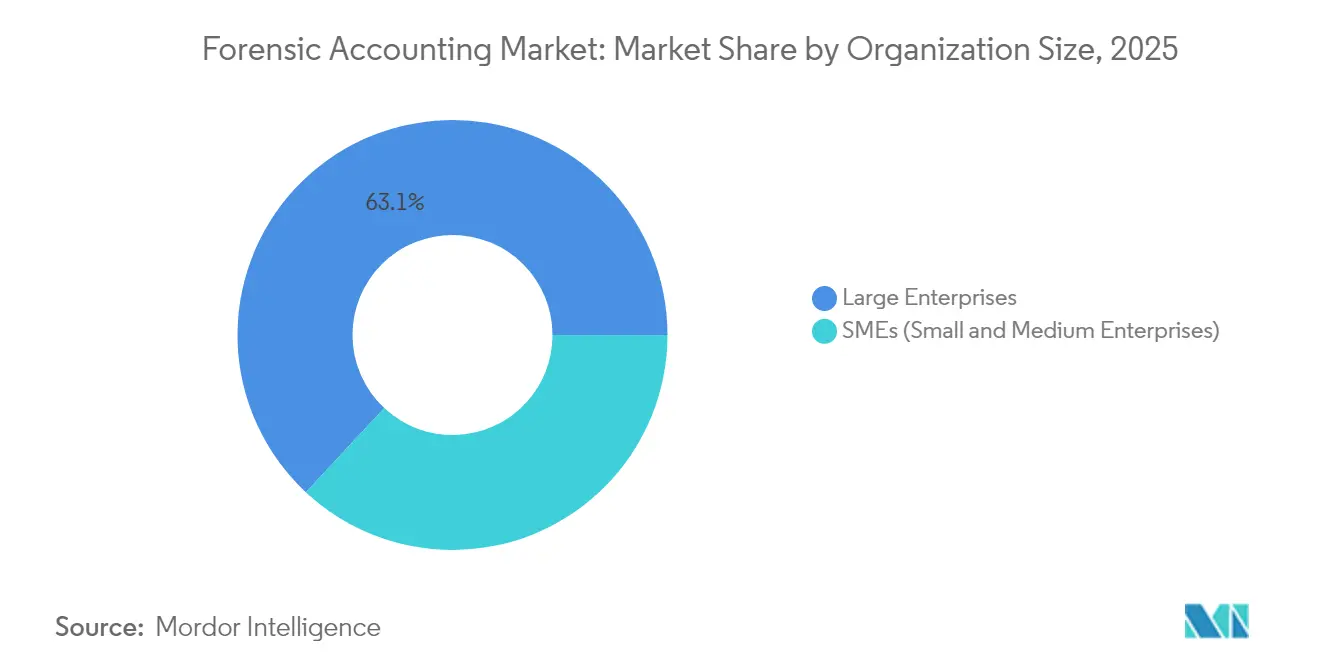

- Por porte organizacional, as grandes empresas responderam por 63,05% da participação no tamanho do mercado de contabilidade forense em 2025, enquanto o segmento de PMEs está no caminho de um CAGR de 9,28% até 2031.

- Por geografia, a América do Norte comandou 40,25% da receita em 2025; a Á������-�ʲ���í�ھ����� está definida para crescer a um CAGR de 10,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Contabilidade Forense

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de fraude corporativa e crimes financeiros | +1.8% | Global, com concentração na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Conformidade regulatória mais rígida e requisitos de AML | +1.5% | Global, liderado pelo regime AML/CFT da UE e pelos padrões PCAOB dos EUA | Longo prazo (≥ 4 anos) |

| Integração de análise de dados e IA em auditorias forenses | +1.2% | América do Norte e Europa com adoção antecipada, APAC seguindo | Curto prazo (≤ 2 anos) |

| Fraude cibernética impulsionada pela digitalização no BFSI | +0.9% | Global, com maior impacto em mercados digitalmente avançados | ��é�徱�� prazo (2-4 anos) |

| Litígios relacionados a ESG impulsionando a demanda | +0.7% | América do Norte e Europa principalmente | ��é�徱�� prazo (2-4 anos) |

| Escritórios de advocacia apoiados por PE impulsionando avaliações de disputas | +0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Incidência de Fraude Corporativa e Crimes Financeiros

Os volumes de fraude corporativa continuam a crescer à medida que os perpetradores utilizam IA generativa, criptomoedas e identidades sintéticas para contornar os controles convencionais. Os reguladores responderam com prêmios maiores para denunciantes e novas leis de transparência, impulsionando a demanda por revisões forenses aprofundadas em folhas de pagamento, fornecedores e fluxos de royalties. Casos notáveis, como um esquema de streaming de música de USD 10 milhões construído inteiramente com conteúdo gerado por IA, demonstram como os canais digitais multiplicam as oportunidades de fraude. A Lei de Crimes Econômicos do Reino Unido de 2024 agora obriga as empresas a combater a fraude de forma proativa, levando os conselhos a encomendarem mandatos forenses preventivos. À medida que a fiscalização se expande além das demonstrações financeiras para áreas cibernéticas e operacionais, o mercado de contabilidade forense se beneficia de um escopo de trabalho mais amplo e multidisciplinar.

Conformidade Regulatória Mais Rígida e Requisitos de AML

O Regulamento Antilavagem de Dinheiro da UE (UE 2024/1624) estabelece a AMLA e amplia as "entidades obrigadas" para incluir prestadores de serviços de contabilidade e de criptoativos, expandindo as cargas de conformidade a partir de 2028[1]Parlamento Europeu, "Regulamento (UE) 2024/1624 sobre a Prevenção da Lavagem de Dinheiro," europarl.europa.eu. Nos EUA, o padrão NOCLAR proposto pelo PCAOB exige que os auditores busquem ativamente o descumprimento de normas, injetando efetivamente técnicas forenses em auditorias de rotina. Os bancos de Hong Kong, sob maior escrutínio da HKMA, agora reservam orçamentos maiores para investigações baseadas em análises, enquanto a circular da SCA dos Emirados Árabes Unidos exige auditorias de controle interno alinhadas ao COSO a partir de 2025. Esses estatutos sobrepostos aumentam a complexidade, levando as empresas a terceirizar revisões especializadas para prestadores com expertise multijurisdicional. Consequentemente, os compromissos proativos de gestão de riscos estão eclipsando as investigações de fraude ad hoc em importância de receita.

Integração de Análise de Dados e IA em Auditorias Forenses

Modelos de aprendizado de máquina, como o EY Helix GL Anomaly Detector, triplicam as taxas de detecção de lançamentos anômalos em comparação com testes baseados em regras, comprimindo os cronogramas de revisão para livros-razão com bilhões de linhas. A Grant Thornton relata que o processamento de linguagem natural reduziu a verificação de documentos de meses para dias, diminuindo as horas faturáveis em tarefas de rotina, mas liberando consultores para análises de maior valor. Em março de 2025, a FTI Consulting lançou o IQ.AI for Review, um revisor de IA que sinaliza privilégio, risco de idioma estrangeiro e sentimento em tempo real, ampliando a aplicabilidade a litígios transfronteiriços complexos[2]FTI Consulting, "FTI Technology Apresenta o IQ.AI for Review," fticonsulting.com . Essas ferramentas permitem que empresas de médio porte desafiem os incumbentes em velocidade e preços, intensificando a concorrência dentro do mercado de contabilidade forense. Simultaneamente, os reguladores insistem que os auditores compreendam os vieses algorítmicos, elevando o nível técnico para a acreditação dos profissionais.

Fraude Cibernética Impulsionada pela Digitalização no BFSI

Os bancos em processo de transformação digital relatam um aumento paralelo em ataques de tomada de conta, pagamentos autorizados por impulso e identidades sintéticas, com os mecanismos de regras tradicionais capturando parte dos eventos. As plataformas de vigilância baseadas em IA agora monitoram os fluxos de dados em tempo real, gerando trilhas forenses granulares que alimentam tanto os fluxos de trabalho de conformidade quanto os de resolução de disputas. No entanto, a implementação desses sistemas requer capital substancial e conjuntos de habilidades especializadas, tornando a terceirização a opção padrão para credores de segundo nível e cooperativas. As redes de criptomoedas adicionam maior complexidade investigativa ao misturar carteiras pseudônimas com fluxos fiduciários, obrigando as instituições a buscar expertise em análise forense de blockchain. À medida que as autoridades monetárias exigem controles demonstráveis, os compromissos forenses relacionados à fraude cibernética passaram de episódicos para programáticos, ampliando materialmente o mercado de contabilidade forense.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de contadores forenses qualificados | -1.4% | Global, particularmente aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo de software e investigações | -0.8% | Segmento de PMEs globalmente, mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Relutância dos clientes quanto à privacidade de dados | -0.6% | Europa (GDPR), regulamentações de privacidade da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| A automação está reduzindo as horas faturáveis de rotina | -0.5% | Mercados desenvolvidos com alta adoção de automação | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Contadores Forenses Qualificados

As universidades continuam lentas em incorporar análises de fraude multidisciplinares nos currículos básicos, deixando os graduados despreparados para os requisitos de prática em rápida evolução. Apenas as empresas do Big Four na Í�Ի徱�� preveem 80.000 novas vagas, mas os pipelines de talentos ficam para trás, especialmente para especialistas em análise forense cibernética e e-discovery. As organizações profissionais enfatizam um conjunto abrangente de metodologias investigativas, refletindo uma curva de aprendizado significativa que pode dificultar a entrada de novos participantes. A escassez infla os custos salariais e estende os cronogramas dos projetos, notadamente em mercados emergentes onde a expertise local é escassa. A menos que os modelos de ensino a distância e aprendizagem se expandam rapidamente, as restrições de capacidade poderão limitar o teto de crescimento atingível do mercado de contabilidade forense.

Alto Custo de Software e Investigações

Os altos custos das licenças empresariais para análise de grafos, rastreamento de blockchain e suítes de revisão habilitadas por IA frequentemente restringem o acesso para firmas de auditoria menores e usuários corporativos, pois essas despesas frequentemente excedem os orçamentos anuais. As PMEs têm dificuldade em justificar compromissos forenses de escopo completo quando as recuperações potenciais são modestas, criando bolsões de demanda latente, mas inexplorada. As novas regras da SEC que obrigam avaliações de terceiros em transações secundárias lideradas por consultores impõem gastos adicionais de conformidade para fundos de private equity do mercado intermediário. À medida que as equações de custo-benefício se estreitam, os compradores optam por diagnósticos de versão simplificada, limitando os pools de honorários apesar do risco subjacente. As ferramentas de assinatura baseadas em nuvem estão gradualmente reduzindo as barreiras, mas o preço continua sendo uma restrição significativa no médio prazo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Detecção de Fraudes Lidera Apesar do Aumento da Conformidade

Detecção e Investigação de Fraudes produziu a maior contribuição de receita, detendo 38,05% da participação do mercado de contabilidade forense em 2025. O aumento das fraudes de pagamento impulsionadas por IA, redes de faturas falsas e roubo de criptomoedas mantém a demanda elevada, ancorando a dominância da linha de serviço. Gestão de Riscos e Conformidade, embora menor, está se expandindo a um CAGR de 8,92% à medida que os conselhos priorizam estruturas preventivas em detrimento de investigações pós-evento. Essa mudança está alinhada com os reguladores que exigem testes contínuos de controles, levando as empresas a combinar consultoria de conformidade com mandatos de garantia. Suporte a Litígios e Resolução de Disputas também ganha força, impulsionado por fusões e aquisições transfronteiriças, ações coletivas relacionadas a ESG e negócios secundários de private equity que requerem depoimentos de avaliação.

O tamanho do mercado de contabilidade forense para análise forense cibernética, dentro da categoria "Outros", está previsto para se multiplicar à medida que as investigações de ransomware e criptomoedas convergem. As empresas de análise de blockchain estão cada vez mais fazendo parceria com práticas tradicionais para rastrear fluxos de tokens ilícitos, incorporando painéis em tempo real que os tribunais agora aceitam como artefatos probatórios. As investigações de sinistros de seguros também estão aumentando, à medida que a administração digitalizada de apólices expõe novos vetores de fraude durante os ciclos de registro e ajuste de sinistros. O uso ético da IA continua sendo um debate em aberto, com os profissionais equilibrando a amplitude investigativa com as obrigações de privacidade sob o GDPR e o CCPA. Os prestadores capazes de integrar análises de baixo código, bots de revisão multilíngues e depoimentos qualificados estão posicionados para capturar uma participação de carteira desproporcional à medida que o mercado de contabilidade forense evolui.

Por Setor de Usuário Final: Dominância do BFSI Desafiada pelo Crescimento do Governo

Serviços Bancários, Financeiros e de Seguros preservou sua participação de 41,12% da receita de 2025, sustentada pelas pressões perenes de AML, sanções e fraude cibernética. No entanto, o Governo e o Setor Público estão acelerando a um CAGR de 8,44% até 2031, impulsionados por estatutos de transparência e auditorias de recuperação federal que recuperam fundos da pandemia. As organizações de saúde são outro grupo de compradores emergentes, reagindo à aplicação da Lei de Falsas Alegações sobre as práticas de codificação do Medicare Advantage. Empresas de manufatura e energia encomendam investigações relacionadas a ESG sobre garantia de cadeia de suprimentos e créditos de carbono, ampliando a abrangência setorial. Os varejistas e players de e-commerce, às voltas com identidades sintéticas e roubo de pontos de fidelidade, buscam cada vez mais expertise em fraude digital indisponível internamente.

A heterogeneidade da demanda força os prestadores a criar manuais específicos do setor que abrangem diferentes léxicos regulatórios, arquiteturas de dados e taxonomias de risco. No setor financeiro, as revisões de conformidade relacionadas a stablecoins agora complementam os compromissos legados de AML, enquanto as agências públicas favorecem roteiros de gestão de risco empresarial ancorados no COSO. As empresas de ciências da vida focam em controles de bureau de palestrantes e acesso ao mercado em meio ao maior escrutínio do DOJ, enquanto as concessionárias exigem verificação de compensação de carbono em meio ao ativismo dos investidores. Esse cenário multifacetado reforça a necessidade do mercado de contabilidade forense de profundo conhecimento vertical aliado a técnicas investigativas multidisciplinares. As empresas que combinam fluência setorial com análises escaláveis estão superando os concorrentes tanto em taxas de vitória quanto em realização de preços.

Por Porte Organizacional: Segmento de PMEs Impulsiona o Crescimento Futuro

As grandes empresas geraram 63,05% do tamanho do mercado de contabilidade forense em 2025 devido a compromissos complexos e multijurisdicionais que favorecem redes globais. No entanto, as PMEs representam o segmento de crescimento mais rápido, a um CAGR de 9,28%, à medida que as plataformas em nuvem e as análises por assinatura reduzem as barreiras de entrada. As autoridades regulatórias não mais isentam as entidades menores das regras de AML e proteção de dados, obrigando-as a buscar orientação externa. Linhas diretas forenses terceirizadas, ferramentas de captura remota de registros e pacotes modulares de e-discovery agora permitem que empresas do mercado intermediário comprem apenas o que precisam, reduzindo o atrito de custos. O patrocínio de private equity em consolidações de médio porte aumenta ainda mais a demanda por due diligence forense pré-negócio e auditorias de integração pós-fusão.

A participação do mercado de contabilidade forense capturada por boutiques habilitadas por tecnologia que atendem PMEs está se expandindo à medida que aproveitam equipes virtuais e automação de fluxo de trabalho para superar os incumbentes em preço sem corroer as margens. As colaborações entre FinTech e RegTech também aceleram a integração e o monitoramento contínuo de transações, oferecendo às PMEs defesas quase equivalentes às de grandes empresas. O e-commerce transfronteiriço expõe os comerciantes menores a riscos de fraude de IVA internacional, criando oportunidades de vendas incrementais para consultores versados em regras multijurisdicionais. A escassez de habilidades permanece aguda no nível das PMEs, reforçando a preferência pela terceirização de serviços gerenciados em detrimento da construção interna. Com o tempo, espera-se que os centros de entrega em escala em geografias de menor custo equalizem o acesso, apoiando o crescimento inclusivo em todo o mercado de contabilidade forense.

Análise Geográfica

A América do Norte continua sendo o maior contribuinte regional com um CAGR de 40,25%, sustentado por vigorosos programas de fiscalização da SEC e do DOJ que ampliam os pagamentos a denunciantes e expandem os escopos investigativos. O comércio transfronteiriço via USMCA eleva a complexidade de conformidade para empresas canadenses e mexicanas, canalizando mais disputas para os tribunais dos EUA, onde os padrões de descoberta são rigorosos. A maturidade do mercado impulsionou uma mudança em direção à produtividade orientada por tecnologia, com revisões assistidas por IA rotineiramente incorporadas nos compromissos. No entanto, as discussões regulatórias em torno da governança de IA introduzem incerteza, levando os prestadores a manter salvaguardas com supervisão humana. As empresas de médio porte estão avançando para nichos cibernéticos e de ESG que o Big Four historicamente não atendeu adequadamente, diversificando gradualmente o quadro competitivo no mercado de contabilidade forense.

A Europa oferece o maior potencial de crescimento de longo prazo, energizada pelo lançamento da AMLA da UE e pela expansão dos mandatos de divulgação de ESG. O ambiente pós-Brexit do Reino Unido adiciona conformidade doméstica adicional, incluindo a Lei de Crimes Econômicos de 2024 que criminaliza a falha em prevenir fraudes, catalisando a demanda forense. O GDPR continua sendo tanto uma restrição quanto uma oportunidade: as regras rígidas de transferência de dados complicam as investigações transfronteiriças, mas alimentam o trabalho consultivo sobre metodologias compatíveis com a privacidade. Os prestadores de médio porte com capacidade multilíngue encontram na Europa um terreno fértil para ganhos de participação, à medida que as redes globais priorizam mandatos de maior margem nos EUA.

A Á������-�ʲ���í�ھ����� está projetada para registrar o CAGR mais rápido de 10,05% até 2031, apoiada pelas metas de receita do Big Four na Í�Ի徱�� que excedem INR 450 bilhões (USD 5,4 bilhões) no exercício fiscal de 2025, em meio a robustos gastos em consultoria e tecnologia, conforme economictimes.com. O aumento da penetração de pagamentos digitais no Sudeste Asiático eleva a exposição à fraude cibernética, obrigando os bancos a adicionar monitoramento aprimorado por IA e ferramentas de prontidão forense. O foco da China na integridade dos mercados de capitais e o fortalecimento do código de AML de Hong Kong elevam a demanda por especialistas locais versados em padrões probatórios bilíngues. Enquanto isso, a retirada da PwC de nove países da África Subsaariana redirecionou parte do trabalho internacional para centros de entrega asiáticos, acelerando a formação de clusters de habilidades. Em conjunto, esses fatores empurram o mercado de contabilidade forense em direção a um perfil de receita global mais equilibrado até o final da década.

Cenário Competitivo

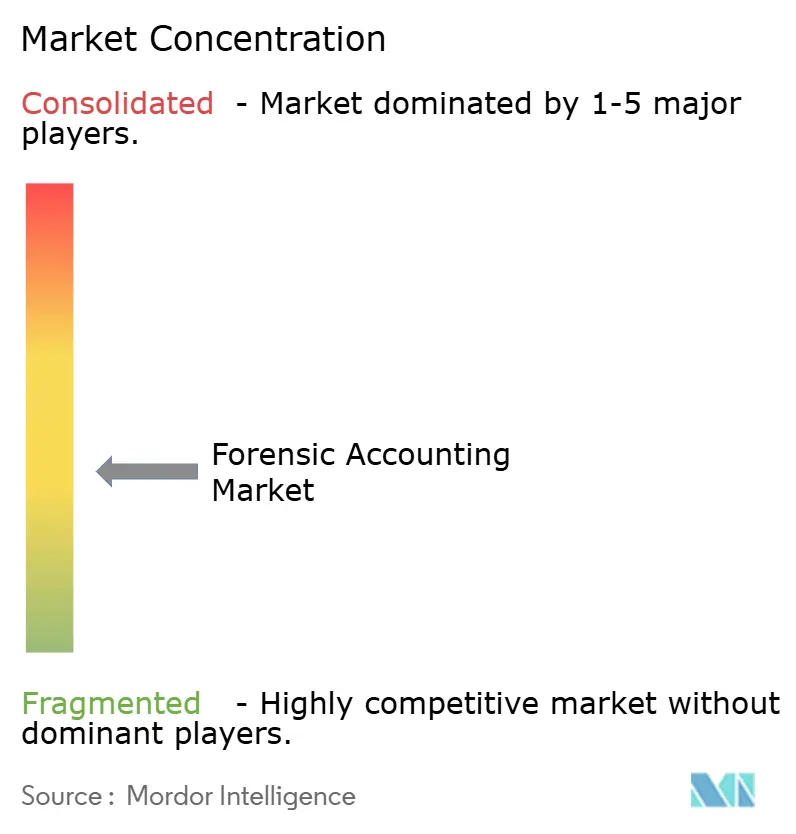

A intensidade competitiva é moldada por uma concentração moderada: os cinco principais players respondem por quase metade da receita global, mas o Big Four sozinho controla a maioria dos mandatos de alto valor em mercados como a Í�Ի徱��. As investigações regulatórias sobre a concentração de auditorias e potenciais conflitos de interesse estão encorajando as empresas a testar prestadores alternativos, particularmente para análise forense cibernética e investigações de ESG. Os Rankings da Chambers agora listam Alvarez & Marsal, Forensic Risk Alliance e FTI Consulting ao lado dos líderes tradicionais, sinalizando um campo competitivo mais plural, conforme chambers.com. O investimento em tecnologia continua sendo o principal diferenciador; o lançamento do KPMG Law US pela KPMG em 2025 ilustra uma estratégia de incorporar soluções jurídico-forenses de ponta a ponta que poderiam redesenhar os limites do mercado.

A consolidação impulsionada por private equity também está remodelando a dinâmica do mercado intermediário, exemplificada pela fusão de USD 7 bilhões entre Baker Tilly e Moss Adams que criou a sexta maior rede de CPA dos EUA[3]The Finance Story, "Por Dentro da Fusão de USD 7 Bilhões entre Baker Tilly e Moss Adams," thefinancestory.com . Tais negócios geram risco de integração que, por sua vez, cria novos fluxos de trabalho forenses em torno da validação de migração de dados e avaliações de compatibilidade cultural. A pressão sobre os preços se intensificou na Í�Ի徱�� e em mercados selecionados da ASEAN, à medida que as consultorias locais reduzem as tarifas globais, levando o Big Four a enfatizar análises de valor agregado. Simultaneamente, disruptores de soluções pontuais que oferecem IA como serviço para detecção de anomalias competem por fatias de escopo que antes residiam exclusivamente nos compromissos de auditoria. A corrida armamentista tecnológica do mercado de contabilidade forense, portanto, provavelmente continuará, recompensando as empresas capazes de padronizar fluxos de trabalho digitais enquanto mantêm o rigor defensável em tribunal.

Líderes do Setor de Contabilidade Forense

PwC

Deloitte

KPMG

Ernst & Young (EY)

FTI Consulting

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A PwC divulgou 1.500 demissões globais, sinalizando compressão de margens que pode impulsionar maior consolidação do mercado.

- Abril de 2025: Baker Tilly e Moss Adams concluíram sua fusão de USD 7 bilhões, criando uma empresa com receita de USD 6 bilhões projetada para 2030.

- Abril de 2025: A PwC saiu de nove mercados da África Subsaariana, abrindo lacunas competitivas para empresas regionais de médio porte.

- Fevereiro de 2025: A KPMG LLP lançou o KPMG Law US, o primeiro escritório de advocacia de propriedade do Big Four nos EUA, aproveitando plataformas de IA para serviços jurídicos e forenses gerenciados.

Escopo do Relatório Global do Mercado de Contabilidade Forense

A contabilidade forense, também conhecida como auditoria forense, é a prática de examinar dados financeiros em busca de sinais de atividade criminosa. O mercado de contabilidade forense é segmentado por porte empresarial (grandes empresas e pequenas e médias empresas), por vertical do setor em automotivo e por BFSI. ����ú���, viagens e hospitalidade, mídia e entretenimento, governo e setor público), por aplicação (fraude empresarial, fraude fiscal, fraude em valores mobiliários, apropriação indébita de ativos ou ativos ocultos, disputa de parceria e participação acionária, sinistros de seguros, perdas econômicas e falência, lavagem de dinheiro, disputas conjugais e familiares por região, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina e Oriente ��é�徱�� e África. O relatório oferece o tamanho do mercado e previsões para o mercado de contabilidade forense em valor (USD) para todos os segmentos acima.

| Detecção e Investigação de Fraudes |

| Suporte a Litígios e Resolução de Disputas |

| Avaliação e Danos Econômicos |

| Gestão de Riscos e Conformidade |

| Outros (Análise Forense Cibernética, Sinistros de Seguros, etc.) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Setor Público |

| ����ú��� |

| TI e Telecomunicações |

| Manufatura |

| Energia e Serviços Públicos |

| Varejo e E-commerce |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| ��������� | |

| BENELUX | |

| ���Ѹ�ٱ��䰿�� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Serviço | Detecção e Investigação de Fraudes | |

| Suporte a Litígios e Resolução de Disputas | ||

| Avaliação e Danos Econômicos | ||

| Gestão de Riscos e Conformidade | ||

| Outros (Análise Forense Cibernética, Sinistros de Seguros, etc.) | ||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Governo e Setor Público | ||

| ����ú��� | ||

| TI e Telecomunicações | ||

| Manufatura | ||

| Energia e Serviços Públicos | ||

| Varejo e E-commerce | ||

| Outros | ||

| Por Porte Organizacional | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Espanha | ||

| ��������� | ||

| BENELUX | ||

| ���Ѹ�ٱ��䰿�� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de contabilidade forense?

O mercado de contabilidade forense está avaliado em USD 7,63 bilhões em 2026 e está projetado para atingir USD 10,18 bilhões até 2031.

Qual linha de serviço está crescendo mais rapidamente?

Os serviços de Gestão de Riscos e Conformidade estão se expandindo ao maior CAGR de 8,92%, à medida que as empresas migram de investigações reativas para controles preventivos.

Por que o segmento de Governo e Setor Público é importante?

As agências públicas estão adotando ferramentas de prevenção de fraudes habilitadas por IA, conferindo ao segmento um CAGR de 8,44% — mais rápido do que qualquer outro grupo do setor até 2031.

Qual é o papel da IA na contabilidade forense moderna?

As ferramentas de aprendizado de máquina agora sinalizam anomalias, classificam privilégios e rastreiam transações em blockchain, reduzindo os cronogramas de revisão de meses para dias e diminuindo os custos totais de investigação.

Quão concentrado é o cenário competitivo?

As cinco principais empresas geram quase metade da receita global, indicando uma estrutura de mercado moderadamente concentrada e apresentando oportunidades de crescimento para players especializados de médio porte.

Qual é o maior desafio para o crescimento do mercado?

A escassez de contadores forenses qualificados — particularmente aqueles com habilidades em análise forense cibernética — continua a elevar os custos salariais e a estender os cronogramas dos projetos em todo o mundo.

Página atualizada pela última vez em: