Tamanho e Participação do Mercado de Trituradores de Resíduos Alimentares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

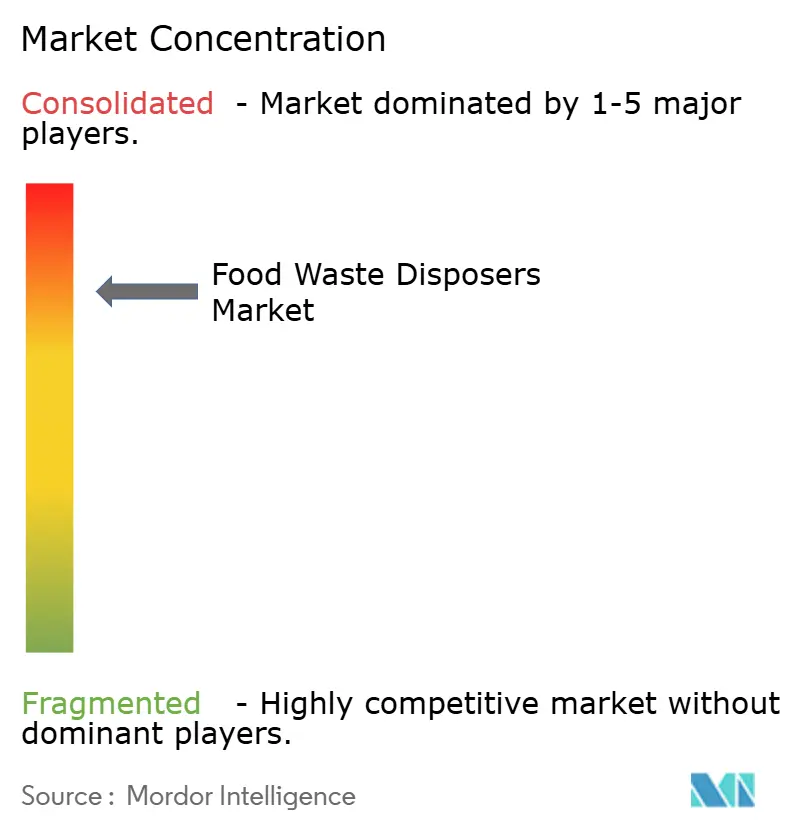

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trituradores de Resíduos Alimentares pela ���ϲ�����

O tamanho do mercado de trituradores de resíduos alimentares em 2026 é estimado em USD 3,71 bilhões, crescendo a partir do valor de 2025 de USD 3,51 bilhões, com projeções para 2031 mostrando USD 4,89 bilhões, crescendo a um CAGR de 5,68% no período de 2026 a 2031. Mandatos rigorosos de desvio de aterros sanitários, a implantação constante de capacidade municipal de digestão anaeróbica e a crescente demanda dos consumidores por eletrodomésticos de cozinha conectados estão reforçando uma trajetória de crescimento plurianual para o mercado de trituradores de resíduos alimentares. O marco regulatório da SB 1383 da Califórnia tornou-se um modelo para outras jurisdições, acelerando os ciclos de adoção e encurtando os períodos de retorno dos investimentos em trituradores. As mudanças tecnológicas — particularmente os cortadores MultiGrind, os motores de ímã permanente com gerenciamento de torque e a telemetria IoT em tempo real — ajudam os fornecedores a defender as margens enquanto convertem a demanda latente em base instalada. Além disso, regiões propensas à seca agora recompensam impulsores de economia de água, vinculando a adoção de trituradores a objetivos mais amplos de eficiência de recursos que antes eram vistos de forma isolada.

Principais Conclusões do Relatório

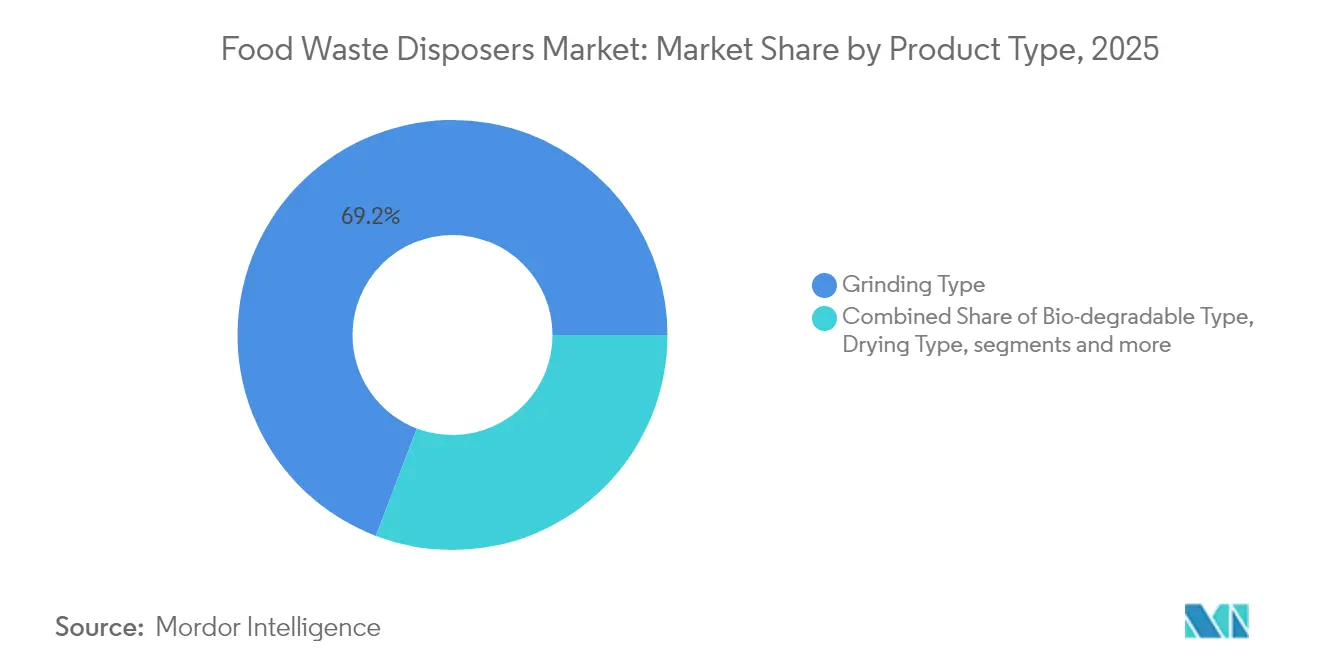

- Por tipo de produto, as unidades de trituração contribuíram com 69,20% da receita do mercado de trituradores de resíduos alimentares em 2025; as alternativas biodegradáveis estão se expandindo a um CAGR de 7,32% até 2031.

- Por tipo de alimentação, os modelos de alimentação contínua representaram 54,40% do tamanho do mercado de trituradores de resíduos alimentares em 2025, com as unidades de alimentação em lote avançando a um CAGR de 6,52%.

- Por capacidade de processamento diária, os sistemas de 75 a 400 kg capturaram 64,30% de participação do tamanho do mercado de trituradores de resíduos alimentares em 2025 e estão crescendo a um CAGR de 6,85%.

- Por operação, as unidades elétricas asseguraram 64,20% da receita do mercado de trituradores de resíduos alimentares em 2025 e sustentaram uma perspectiva de CAGR de 6,45% até 2031.

- Por usuário final, as instalações comerciais detinham 74,10% da participação do mercado de trituradores de resíduos alimentares em 2025, enquanto as instalações residenciais devem crescer a um CAGR de 6,75% até 2031.

- Por canal de distribuição, B2B/Diretamente dos Fabricantes detinha 67,25% da participação do mercado de trituradores de resíduos alimentares em 2025, enquanto B2C/Varejo (online) deve crescer a um CAGR de 8,05% até 2031.

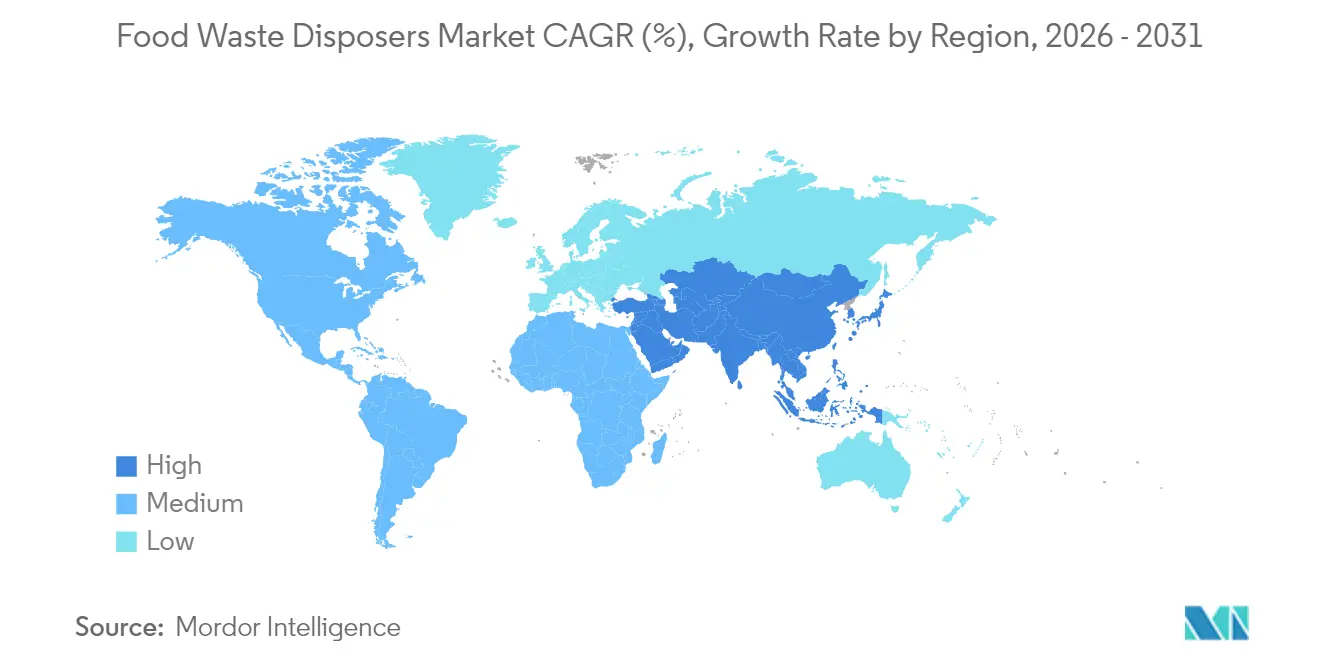

- Por região, a América do Norte liderou com 37,45% da receita do mercado de trituradores de resíduos alimentares em 2025, enquanto a Á������-�ʲ���í�ھ����� está no caminho de um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Trituradores de Resíduos Alimentares

Análise de Impacto dos Impulsores*

| Impulsores | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda doméstica por eletrodomésticos de cozinha orientados à conveniência | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mandatos rigorosos de desvio de aterros sanitários e incentivos municipais | +1.8% | América do Norte como núcleo, expandindo-se para APAC e Europa | Curto prazo (≤ 2 anos) |

| Expansão de instalações de digestão anaeróbica que aceitam lodo de trituradores | +0.9% | América do Norte e Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Proliferação de programas de certificação de resíduo zero em redes de serviços de alimentação | +0.7% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Surgimento de trituradores premium inteligentes habilitados para IoT | +0.6% | Mercados desenvolvidos, segmentos premium globalmente | Médio prazo (2 a 4 anos) |

| Designs de trituradores com eficiência hídrica ganhando aprovação em regiões propensas à seca | +0.4% | Oeste da América do Norte, ���ܲ��ٰ�á������, regiões selecionadas da UE | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Demanda Doméstica por Eletrodomésticos de Cozinha Orientados à Conveniência

As residências conectadas normalizaram a detecção em nível de acessório, levando os consumidores a elevar os trituradores de acessórios opcionais a utilitários básicos. O reciclador com inteligência artificial da Mill Industries, lançado em fevereiro de 2024, encurta o tempo de ciclo enquanto registra métricas de desvio em conformidade com a SB 1383, demonstrando como a transparência de dados converte a intenção de sustentabilidade em resultados mensuráveis [1]Mill Industries, "Reciclador de Resíduos Alimentares de Cozinha Mill," mill.com . A integração com assistentes de voz permite a ativação sem as mãos, que se encaixa nas rotinas modernas de culinária e nas expectativas de higiene. O monitoramento em tempo real incentiva o comportamento correto de carregamento, reduzindo entupimentos e reclamações de garantia. Consequentemente, os SKUs premium alcançam taxas de adesão mais altas em pacotes de novas residências, consolidando o crescimento de longo prazo para o mercado de trituradores de resíduos alimentares. Os varejistas de eletrodomésticos relatam que as taxas de adesão de trituradores aumentam 18 pontos percentuais quando agrupados com torneiras inteligentes, sublinhando o efeito de atração do ecossistema.

Mandatos Rigorosos de Desvio de Aterros Sanitários e Incentivos Municipais

A intervenção política continua sendo o principal acelerador do mercado de trituradores de resíduos alimentares. A proibição de descarte de resíduos em New Hampshire, em fevereiro de 2025, para geradores que excedam 1 tonelada de resíduos alimentares semanais dentro de um raio de 20 milhas de uma instalação de orgânicos, redirecionou imediatamente os orçamentos de aquisição para soluções de pia [2]Departamento de Serviços Ambientais de New Hampshire, "Regulamentação da Proibição de Descarte de Orgânicos," des.nh.gov . A SB 1383 da Califórnia impõe multas crescentes, pressionando os municípios a subsidiar retrofits de trituradores para unidades multifamiliares de baixa renda. Parques industriais no Texas e no Arizona negociam descontos nas tarifas de esgoto para efluentes de trituradores verificados encaminhados a parceiros de biogás, traduzindo regulamentações em economias diretas de OPEX. Analistas que acompanham os calendários legislativos estaduais esperam que mais cinco estados dos EUA introduzam proibições parciais de orgânicos até 2027, estendendo o ciclo de adoção impulsionado pela conformidade. Impulso semelhante é evidente na ���ܲ��ٰ�á������, onde o Plano de Ação da Estratégia Nacional de Resíduos Alimentares 2026 elabora metas de tonelagem desviada que nomeiam explicitamente os trituradores entre as tecnologias aceitáveis no local.

Proliferação de Programas de Certificação de Resíduo Zero em Redes de Serviços de Alimentação

O setor de hospitalidade vê a certificação de terceiros como moeda competitiva. A SCS-110 v4.0 estende a auditoria de resíduo zero a eventos e projetos, promovendo mandatos de retrofit em toda a rede de restaurantes de serviço rápido [3]SCS Global Services, "Padrão de Certificação SCS-110 para Resíduo Zero v4.0," scsglobalservices.com . O compromisso da Starbucks em 2024 no âmbito do Pacto de Resíduos Alimentares dos EUA estabelece um precedente para os concorrentes que buscam registrar conquistas de desvio. Os trituradores simplificam os fluxos de trabalho de auditoria ao fornecer registros digitais de tonelagem processada, substituindo a pesagem manual de contêineres. Os responsáveis pela sustentabilidade corporativa destacam esses registros nas divulgações de ESG, reforçando o apoio do conselho para atualizações contínuas. À medida que os bônus de desempenho vinculados a GEE proliferam, a adoção de trituradores torna-se tanto um imperativo operacional quanto financeiro.

Surgimento de Trituradores Premium Inteligentes Habilitados para IoT

A plataforma MultiGrind InSinkErator da Whirlpool recebeu o prêmio de inovação Fortune 2025 por integrar acelerômetros que detectam anomalias de vibração e acionam reversões de autolimpeza. As atualizações de firmware entregues via Wi-Fi ajustam as curvas de torque com base em padrões de uso agregados de milhares de unidades, incorporando a mudança em direção ao produto contínuo como serviço. O agendamento de manutenção preditiva reduz as visitas de serviço em campo, diminuindo o tempo de inatividade para comissárias de alto rendimento. Os proprietários se beneficiam de notificações push que aconselham o fluxo de água ideal, reduzindo o impacto ambiental. Essas novas capacidades ancoram faixas de preço premium e consolidam a fidelidade à marca no mercado de trituradores de resíduos alimentares cada vez mais centrado em dados.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de código de encanamento e restrições em nível de edificação | -0.8% | Municípios selecionados globalmente, concentrados em áreas urbanas mais antigas | Longo prazo (≥ 4 anos) |

| Preocupações com uso de água e compatibilidade com fossas sépticas entre proprietários | -0.6% | América do Norte rural, mercados emergentes com infraestrutura limitada | Médio prazo (2 a 4 anos) |

| Implantações rápidas de coleta de compostagem urbana canibalizando a demanda | -0.4% | Centros urbanos em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Volatilidade de preços de aço inoxidável e terras raras pressionando os custos de BOM | -0.3% | Fabricação global, impacto concentrado em segmentos premium | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Proibições de Código de Encanamento e �����ٰ���çõ��� em Nível de Edificação

A Seção 416 do Código Internacional de Encanamento de 2021 estipula drenagem indireta e geometria específica do braço de sifão para trituradores, complicando as atualizações em arranha-céus anteriores a 1970. Os estatutos de Nova York reforçam os requisitos de tubulação de resíduos indireta, elevando os custos de retrofit para conversões de brownstone. O bairro Back Bay de Boston ainda restringe os trituradores devido a ramais de esgoto subdimensionados que correm risco de sobrecarga durante eventos de tempestade. Os fabricantes abordam essas zonas por meio de unidades de baixo fluxo e alimentação em lote, mas reconhecem curvas de adoção mais lentas. Os comitês de defesa regulatória estão promovendo estudos piloto que mostram aumentos de carga hidráulica insignificantes quando os trituradores operam dentro dos padrões revisados de uso de água, mas as mudanças de código avançam lentamente.

Preocupações com Uso de Água e Compatibilidade com Fossas Sépticas entre Proprietários

Na América do Norte rural, os campos de drenagem de fossas sépticas projetados décadas atrás podem falhar sob cargas hidráulicas incrementais, aumentando a ansiedade dos proprietários. Ensaios de campo em Ontário revelam que a dosagem adequada de enzimas e os cronogramas de bombeamento do tanque acomodam o influxo do triturador sem comprometer a clareza do efluente, mas os mitos persistem. As campanhas de conscientização lideradas pelos departamentos de saúde do condado estão começando a mostrar impacto, com a participação em webinars ultrapassando 2.000 participantes em 2024. Ainda assim, as percepções negativas limitam o mercado de trituradores de resíduos alimentares em comunidades fora da rede e em economias emergentes onde a infraestrutura de saneamento está atrasada. Os fornecedores respondem com eletrodomésticos de modo duplo que oferecem ciclos de desidratação para ambientes com fossa séptica, mas a adoção permanece incremental.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Trituração Enfrenta a Disrupção Biodegradável

Em 2025, os trituradores de trituração responderam por 69,20% da receita do mercado, impulsionados pelo seu reconhecimento consolidado nos códigos de construção e pela ampla confiança dos consumidores. A introdução da tecnologia de corte avançada de quatro estágios reduziu significativamente os tamanhos das partículas, simplificando os processos de transporte de esgoto e abordando as preocupações dos serviços públicos. Esses trituradores continuam a dominar devido à sua compatibilidade com a infraestrutura estabelecida e à eficiência operacional. Em contraste, as prensas biodegradáveis, que comprimem restos de alimentos em discos inodoros, estão experimentando um robusto CAGR de 7,32%, refletindo a crescente demanda por soluções sustentáveis de gestão de resíduos. Seus produtos compostáveis se alinham com as iniciativas de resíduo zero, tornando-os cada vez mais populares em certificações de alto padrão, como projetos LEED Platina.

Startups emergentes estão capitalizando neste segmento ao desenvolver substratos de adsorção de odores que estendem a vida útil dos cartuchos para 90 dias, reduzindo a frequência de substituição de filtros e aumentando a conveniência do usuário. Os fabricantes estabelecidos de trituradores de trituração estão respondendo com a introdução de cartuchos à base de enzimas que pré-tratam o lodo de resíduos, otimizando sua adequação para digestores e mantendo sua vantagem competitiva. Espera-se que o mercado evolua em direção a dispositivos híbridos multimodais capazes de alternar entre funções de trituração e desidratação para cumprir com as regulamentações locais variadas. Essa adaptabilidade não apenas protege os investimentos dos clientes, mas também estende os ciclos de vida dos produtos, garantindo a relevância sustentada dos fornecedores. Tais inovações provavelmente reforçarão o bloqueio de fornecedores ao abordar diversos requisitos regulatórios e aumentar a flexibilidade operacional.

Por Tipo de Alimentação: Os Sistemas Contínuos Impulsionam a Eficiência Operacional

Em 2025, os modelos de alimentação contínua responderam por 54,40% da receita, impulsionados pela sua capacidade de garantir o processamento ininterrupto, o que permite que os restaurantes de serviço rápido cumpram os rigorosos prazos de saneamento. A eficiência operacional desses modelos se alinha com os requisitos acelerados do setor de serviços de alimentação, tornando-os uma escolha preferida. Por outro lado, as unidades de alimentação em lote devem crescer a um CAGR de 6,52%, principalmente devido aos seus recursos de segurança aprimorados. Essas unidades são particularmente favorecidas em ambientes como escolas e instalações de cuidados para idosos, onde os mecanismos de ativação baseados em tampa mitigam o risco de operação acidental. As trajetórias de crescimento contrastantes desses tipos de alimentação destacam as prioridades variadas dos usuários finais, que vão desde a velocidade operacional até as considerações de segurança.

Os avanços tecnológicos, como travas aprimoradas capazes de detectar talheres de metal, melhoraram significativamente a confiabilidade do produto ao reduzir os incidentes de bloqueio em um terço. Os varejistas estão adotando cada vez mais demonstrações de realidade aumentada para abordar as preocupações dos consumidores sobre o espaço sob a pia, simplificando assim o processo de tomada de decisão. Esse uso estratégico da tecnologia não apenas educa os consumidores, mas também reduz as complexidades percebidas de instalação, promovendo uma maior adoção. A segmentação por tipo de alimentação reflete uma compreensão matizada de fatores como tolerância ao risco operacional, estruturas de tarifas de energia e conformidade com os códigos de encanamento locais. Os fabricantes estão otimizando seus processos de produção utilizando alojamentos de motor modulares compatíveis com ambos os mecanismos de alimentação, o que ajuda a simplificar o gerenciamento de estoque e reduzir os prazos de entrega.

Por Capacidade de Processamento Diária: A Dominância da Faixa Intermediária Reflete a Maturidade do Mercado

Em 2025, as unidades de faixa intermediária na faixa de 75 a 400 kg geraram 64,30% da receita do mercado, refletindo sua posição dominante no segmento. Prevê-se que essas unidades se expandam a um CAGR de 6,85% até 2031, impulsionadas pela sua compatibilidade com flanges de pia padrão de 90 mm, o que minimiza a necessidade de modificações dispendiosas no balcão durante o retrofit. A integração de motores de seis quilowatts com redutores de acionamento por engrenagem aumenta a eficiência operacional ao aumentar o tempo de permanência da lâmina, permitindo o processamento eficaz de materiais fibrosos sem bloqueios. O crescimento deste segmento é ainda apoiado pela sua capacidade de atender aos requisitos específicos das equipes de retrofit, que priorizam a facilidade de instalação e a confiabilidade do desempenho. Como resultado, as unidades de faixa intermediária continuam a solidificar seu papel como escolha preferida no mercado de trituradores de resíduos alimentares.

As unidades menores (≤ 50 kg) permanecem prevalentes em residências unifamiliares, mas seu potencial de crescimento é limitado pela saturação do mercado em economias desenvolvidas. Em contraste, os sistemas ultragrandes (≥ 500 kg) atendem a aplicações industriais e institucionais de nicho, como galeias navais e parques de diversões, onde os sistemas centralizados de recuperação de lodo justificam investimentos de capital mais elevados. A introdução de unidades de faixa intermediária em cascata operando em paralelo oferece uma alternativa econômica aos modelos industriais maiores, proporcionando redundância e simplificando os processos de manutenção. As calculadoras de custo do ciclo de vida, agora integradas às ferramentas de cotação dos fabricantes de equipamentos originais, cada vez mais padrão para unidades de faixa intermediária para a maioria das aplicações, reforçando sua liderança de mercado. Esses avanços destacam a importância estratégica dos sistemas de faixa intermediária para atender a diversas necessidades operacionais, mantendo a eficiência de custos.

Por Operação: Os Sistemas ����é�ٰ�������s Aproveitam a Maturidade da Infraestrutura

Em 2025, os trituradores de acionamento elétrico responderam por 64,20% da participação na receita, impulsionados pela confiabilidade das redes elétricas nas economias desenvolvidas. A adoção de motores de ímã permanente, que alcançam um fator de potência de 0,95, reduziu significativamente as penalidades de potência reativa, otimizando as despesas de serviços públicos comerciais. Os inversores de frequência variável aprimoraram ainda mais a eficiência operacional ao gerenciar as correntes de partida, permitindo a integração de trituradores e lava-louças em circuitos de 20 ampères sem exigir atualizações dispendiosas do painel. Esses avanços ressaltam a crescente preferência por sistemas de acionamento elétrico em mercados com infraestrutura estável. A combinação de inovação tecnológica e confiabilidade da infraestrutura continua a posicionar os trituradores de acionamento elétrico como uma escolha líder no mercado.

As manivelas manuais e os acionamentos hidráulicos mantêm relevância em aplicações de nicho, como resorts fora da rede, cozinhas de resposta a desastres e regiões com fornecimento de energia inconsistente, particularmente em mercados emergentes. As unidades hidromecânicas híbridas, que aproveitam jatos de água pressurizada para amplificar o torque, fornecem uma alternativa viável ao reduzir o consumo elétrico em 24%. No entanto, esses sistemas enfrentam desafios operacionais, incluindo maiores requisitos de manutenção devido à incrustação de bicos em áreas com água dura. Apesar dessas limitações, as unidades híbridas atendem a necessidades específicas do mercado onde o acesso à eletricidade é limitado ou não confiável. As tendências contínuas de eletrificação global e a redução dos custos de motores devem sustentar a vantagem competitiva dos sistemas elétricos, enquanto inovações personalizadas garantirão que a segmentação do mercado permaneça adaptável.

Por Usuário Final: A Liderança Comercial Enfrenta a Aceleração Residencial

Em 2025, os estabelecimentos comerciais contribuíram com 74,10% da receita total, sublinhando o impacto da alta densidade de resíduos e dos rigorosos requisitos regulatórios nas operações de serviços de alimentação. O rápido crescimento das cozinhas fantasma, um subsegmento de nicho, mas em expansão, está impulsionando a adoção de trituradores, pois os proprietários impõem restrições ao armazenamento de contêineres orgânicos para mitigar problemas de pragas. Instituições como escolas, presídios e hospitais estão adotando trituradores de alimentação em lote, priorizando a segurança enquanto mantêm a eficiência operacional. Essa preferência destaca o equilíbrio que essas instituições buscam entre a conformidade com os padrões de segurança e a otimização do rendimento. A dominância do segmento comercial reflete seu papel crítico no enfrentamento dos desafios de gestão de resíduos em ambientes de alta densidade.

A demanda residencial está testemunhando um crescimento robusto, apoiado por um CAGR de 6,75%, à medida que as tendências de reforma de cozinhas inteligentes ganham força entre os proprietários. Os construtores de residências estão integrando cada vez mais os trituradores em pacotes focados em sustentabilidade, visando os millennials ecologicamente conscientes que entram no mercado imobiliário. Essa mudança demográfica está impulsionando a adoção de trituradores como um recurso padrão em residências modernas e ambientalmente amigáveis. A longo prazo, espera-se que o mercado transite para uma divisão de receita de 65/35 entre os segmentos comercial e residencial, sinalizando uma diversificação gradual da base do mercado. Embora as aplicações comerciais permaneçam significativas, a crescente adoção residencial contribuirá para uma trajetória de crescimento mais equilibrada e sustentável para o mercado de trituradores de resíduos alimentares.

Por Canal de Distribuição: A Dominância B2B Reflete o Foco Comercial

Em 2025, os contratos diretos de fábrica B2B responderam por 67,25% das remessas, impulsionados pelos requisitos específicos das cozinhas comerciais para levantamentos de local, fabricação personalizada de flanges e garantias de manutenção preventiva. Esses contratos permitem que os fabricantes de equipamentos originais garantam receita consistente de peças e mantenham fluxo de caixa estável por meio de acordos de serviço plurianuais. A demanda por soluções personalizadas destaca o papel crítico do engajamento direto no atendimento às necessidades operacionais das cozinhas comerciais. Essa abordagem garante uma cadeia de suprimentos confiável enquanto promove parcerias de longo prazo entre os fabricantes de equipamentos originais e seus clientes. O modelo direto de fábrica permanece uma estratégia fundamental para atender às demandas especializadas do mercado de trituradores de resíduos alimentares.

Os portais D2C online estão se expandindo a um CAGR de 8,05%, à medida que os consumidores confiam cada vez mais nos configuradores para selecionar potência, isolamento acústico e kits de montagem em pia. A conveniência do comércio eletrônico reduz os custos de pesquisa e melhora a experiência do cliente ao oferecer tutoriais detalhados de instalação, o que, por sua vez, minimiza a dependência de encanadores profissionais. Os varejistas de grande porte continuam a capturar uma parcela das compras de reposição casuais, embora sua taxa de crescimento fique atrás dos canais online. As redes de instaladores profissionais, em colaboração com os fabricantes de equipamentos originais, facilitam remessas no mesmo dia, reduzindo os prazos de entrega e protegendo as margens de lucro. Essa estratégia de canal diversificada garante ampla cobertura de mercado enquanto preserva a integridade dos relacionamentos diretos de fábrica, um fator crítico no mercado concentrado de trituradores de resíduos alimentares.

Análise Geográfica

Em 2025, a América do Norte contribuiu com 37,45% para a receita total, refletindo sua participação significativa no mercado. O mercado canadense exibe um padrão de adoção misto, com a região metropolitana de Vancouver proibindo os trituradores devido a preocupações com a capacidade das tubulações. Em contraste, Toronto está ativamente pilotando um programa de descarte na pia para condomínios de alto padrão, com implementação prevista para 2025. A regulamentação atualizada de resíduos sólidos do ��é�澱����, NOM-251, introduz requisitos rigorosos de descarte higiênico para processadores de alimentos. Espera-se que essa mudança regulatória impulsione o crescimento em estágio inicial na região, promovendo a conformidade e a inovação nas práticas de gestão de resíduos.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, registrando um CAGR de 7,05% até 2031. O Plano de Ação Antidesperdiço de Alimentos da China, de novembro de 2024, busca reduzir as perdas de grãos abaixo das médias da OCDE até 2027, gerando subsídios para instalações de trituradores em hotéis em Pequim e Guangzhou. O distrito de Pudong em Xangai permite abatimentos no imposto predial para edifícios comerciais que enviam lodo de trituradores ao parque de biogás de Laogang. A Í�Ի徱��, às voltas com 78,2 milhões de toneladas de resíduos alimentares anuais, posiciona os trituradores dentro de sua Missão Cidades Inteligentes para modernizar o saneamento. Bengaluru altera os códigos de construção para conceder bônus de índice de aproveitamento de área para grandes complexos que instalam digestores alimentados por trituradores no local. O Sudeste Asiático segue uma trajetória liderada pelo turismo; o piloto do centro de vendedores ambulantes de Singapura vincula os trituradores a digestores de pequena escala para atingir as metas de redução de resíduos de 2025.

A Europa mantém uma expansão de dígito único médio ancorada pelo mandato do Plano de Ação de Economia Circular da UE para coleta separada de bioresíduos até 2025. As regulamentações de recuperação de fósforo da Alemanha complicam a implantação de trituradores, mas a concessionária Emschergenossenschaft abriu um estudo de três anos sobre os impactos do ciclo de nutrientes. A adoção nos países nórdicos permanece modesta; a preferência de Estocolmo por tubos a vácuo compete com os trituradores, mas uma comparação de Avaliação do Ciclo de Vida financiada pela cidade em 2025 pode reabrir o debate. Os mercados da Europa Oriental mostram promessa inicial, pois a Polônia canaliza fundos de coesão da UE para atualizações de digestores de águas residuais que recebem bem os influxos de alta DBO.

A América do Sul e o Oriente Médio e África são menores hoje, mas apresentam bolsões de crescimento ligados à construção de hospitalidade e às agendas de conservação de recursos. Os acordos de concessão de Santiago, no Chile, agora incorporam cotas de gás natural renovável atendidas por digestores alimentados por trituradores. A portaria 17.471/2024 de São Paulo, no Brasil, incentiva tecnologias de pia em cozinhas escolares para combater as greves de caminhões de lixo. O megaprojeto de turismo do Mar Vermelho da Arábia Saudita especifica trituradores premium em 50 hotéis planejados, sinalizando o potencial de adoção em toda a região. Os estados do Golfo com escassez de água provavelmente agruparão trituradores com sistemas de reciclagem de águas cinzas para fechar os ciclos de recursos.

Cenário Competitivo

O mercado de trituradores de resíduos alimentares é altamente consolidado; os cinco principais players comandam a maioria da receita. Em 2024, a aquisição da InSinkErator pela Whirlpool fortaleceu seu portfólio com recursos avançados, incluindo corte em múltiplos estágios, algoritmos antiobstrução e amortecimento de vibração. Simultaneamente, a Emerson reteve a propriedade de propriedades intelectuais específicas de sensores, aproveitando acordos de licenciamento para manter uma presença estratégica no domínio tecnológico. A Salvajor aposta na telemetria IoT comercial por meio de seu Gateway Guardian 2025, conectando trituradores a sistemas de gerenciamento predial para agendamento de alertas. A Hobart aproveita a dominância na sala de lavagem de louças para vender trituradores agrupados com estações de lavagem de utensílios, protegendo a participação de mercado de novos entrantes.

Os pipelines de inovação se concentram em economia de água, supressão de ruído e diagnósticos conectados à nuvem. O litígio de patentes permanece um alavancador estratégico; os processos judiciais nos EUA em 2024 sobre a geometria do protetor contra respingos resultaram em liminares contra dois importadores de baixo custo, apertando o controle de acesso ao mercado. Os ecossistemas de pós-venda também importam: a taxa de atendimento de peças em 24 horas da Whirlpool supera 98%, um obstáculo que os players menores têm dificuldade em igualar. Com as concessionárias de água inclinando-se para tarifas de esgoto baseadas em volume, os fornecedores que integram sensores de medição de efluentes podem criar uma nova diferenciação. No geral, os incumbentes combinam patrimônio de marca, redes de serviço e lobby regulatório para fortalecer sua liderança no mercado de trituradores de resíduos alimentares.

Líderes do Setor de Trituradores de Resíduos Alimentares

Emerson Electric (Co.) – InSinkErator

Moen Incorporated

Anaheim Mfg. – Waste King

Franke Holding AG

Whirlpool (KitchenAid)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A WELTEC BIOPOWER iniciou as obras de uma nova planta de biometano para a Eco Sustainable Solutions em Dorset, Inglaterra, marcando uma expansão estratégica que utilizará resíduos alimentares domésticos como matéria-prima quando entrar em operação em 2025.

- Outubro de 2024: A SCS Global Services lançou o Padrão de Resíduo Zero SCS-110 v4.0, ampliando o escopo para instalações, eventos e projetos.

- Abril de 2024: A Whirlpool e a Arçelik finalizaram a formação da Beko Europe B.V., um movimento de expansão que realinha o portfólio de eletrodomésticos europeus da Whirlpool, mantendo a InSinkErator sob sua propriedade direta para sinergias de crescimento global.

- Fevereiro de 2024: A Mill Industries lançou um reciclador residencial de resíduos alimentares habilitado por inteligência artificial que processa restos de forma mais rápida e silenciosa, enquanto relata automaticamente as métricas de desvio para apoiar a conformidade com a SB 1383.

Escopo do Relatório Global do Mercado de Trituradores de Resíduos Alimentares

Uma análise completa de antecedentes do Mercado de Trituradores de Resíduos Alimentares, que inclui uma avaliação do mercado parental, tendências emergentes por segmentos e mercados regionais, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, é abordada no relatório. O relatório também apresenta uma avaliação qualitativa e quantitativa por meio da análise de dados coletados de analistas do setor e participantes do mercado em pontos-chave da cadeia de valor do setor. O Mercado de Trituradores de Resíduos Alimentares é Segmentado por Tipo (Trituradores do Tipo Fragmentado, Trituradores do Tipo Seco e Trituradores do Tipo Moagem), por Usuário Final (Residencial e Comercial), por Canal de Distribuição (Supermercados/Hipermercados, Lojas Especializadas, Online e Outros) e por Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente Médio e África). O Relatório Oferece Tamanho de Mercado e Previsões para o Mercado de Trituradores de Resíduos Alimentares em Valor (USD Bilhões) para todos os itens acima

| Tipo Biodegradável |

| Tipo de Secagem |

| Tipo Refrigerado/Frio |

| Tipo de Trituração |

| Alimentação Contínua |

| Alimentação em Lote |

| Até 50 Kg |

| 75 a 400 Kg |

| 500 a 1000 Kg |

| Acima de 1000 Kg |

| Manual |

| ����é�ٰ������� |

| Residencial | |

| Comercial | HoReCa |

| Institucional (Escolas, Hospitais, Cantinas de Escritórios) | |

| Condomínios Residenciais | |

| Governo (Distritos Municipais, Defesa, etc.) |

| Canais B2C/Varejo | Lojas de Materiais de Construção e Reforma |

| Lojas Especializadas em Eletrodomésticos | |

| Online | |

| Outros Canais de Distribuição | |

| B2B/Diretamente dos Fabricantes |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| ��������� | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� |

| China | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| ����������� | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Tipo Biodegradável | |

| Tipo de Secagem | ||

| Tipo Refrigerado/Frio | ||

| Tipo de Trituração | ||

| Por Tipo de Alimentação | Alimentação Contínua | |

| Alimentação em Lote | ||

| Por Capacidade de Processamento Diária | Até 50 Kg | |

| 75 a 400 Kg | ||

| 500 a 1000 Kg | ||

| Acima de 1000 Kg | ||

| Por Operação | Manual | |

| ����é�ٰ������� | ||

| Por Usuário Final | Residencial | |

| Comercial | HoReCa | |

| Institucional (Escolas, Hospitais, Cantinas de Escritórios) | ||

| Condomínios Residenciais | ||

| Governo (Distritos Municipais, Defesa, etc.) | ||

| Por Canal de Distribuição | Canais B2C/Varejo | Lojas de Materiais de Construção e Reforma |

| Lojas Especializadas em Eletrodomésticos | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B/Diretamente dos Fabricantes | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Espanha | ||

| ��������� | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | Í�Ի徱�� | |

| China | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão para 2031 do mercado de trituradores de resíduos alimentares?

O mercado de trituradores de resíduos alimentares deve atingir USD 4,89 bilhões até 2031 a um CAGR de 5,68%.

Qual tipo de produto domina atualmente?

Os trituradores de trituração detêm 69,20% da receita porque os cortadores de múltiplos estágios fornecem tamanhos de partículas em conformidade com as águas residuais e confiabilidade comprovada há muito tempo.

Por que a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido?

Iniciativas regulatórias como o Plano de Ação Antidesperdiço de Alimentos da China e a rápida expansão dos serviços de alimentação sustentam um CAGR de 7,05% para a Á������-�ʲ���í�ھ�����.

Como os mandatos de desvio de aterros sanitários afetam a adoção?

Políticas como a SB 1383 da Califórnia e a proibição de orgânicos de New Hampshire forçam os geradores de resíduos a adotar trituradores ou enfrentar penalidades crescentes.

Os trituradores são seguros para sistemas de fossas sépticas?

Estudos de campo mostram que os tanques sépticos devidamente mantidos lidam bem com o efluente dos trituradores, e o uso diário de água aumenta em menos de 1%.

Qual nova tecnologia impulsiona os preços premium?

Os trituradores habilitados para IoT com diagnósticos em nuvem, motores adaptativos de torque e impulsores certificados pelo WaterSense justificam margens mais altas por meio de eficiência e insights em tempo real.

Página atualizada pela última vez em: