Tamanho e Participação do Mercado de Tratamento de Glomeruloesclerose Segmentar Focal (FSGS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Glomeruloesclerose Segmentar Focal (FSGS) por ���ϲ�����

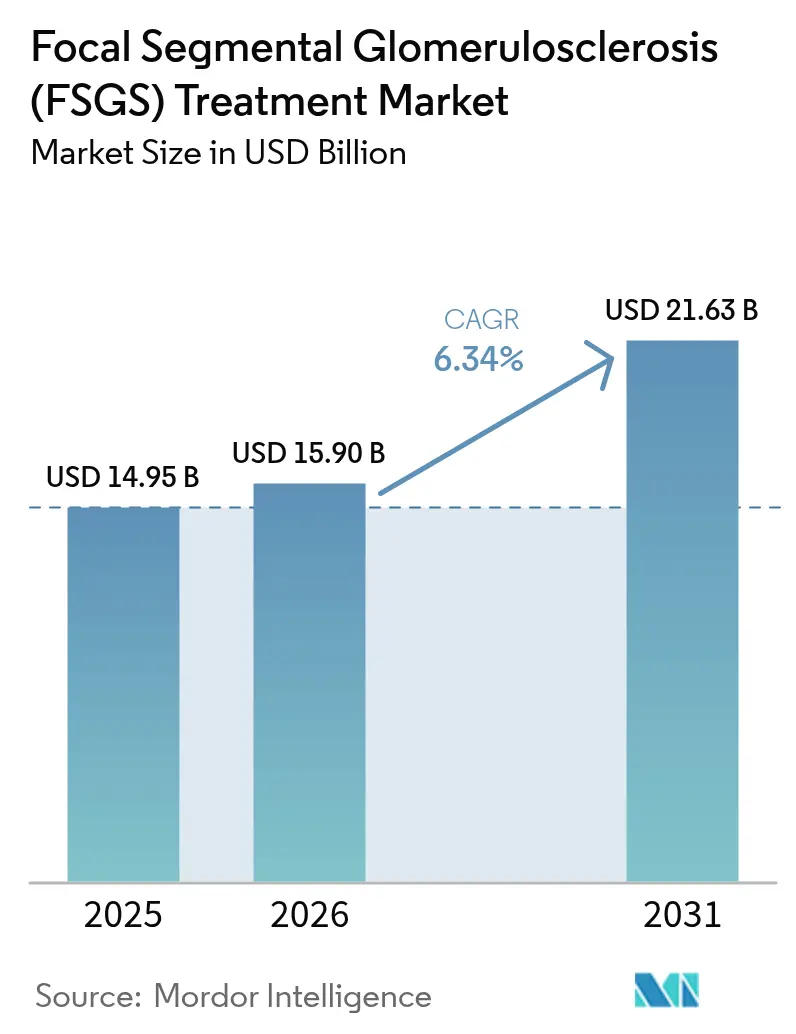

Espera-se que o tamanho do Mercado de Tratamento de Glomeruloesclerose Segmentar Focal cresça de USD 14,95 bilhões em 2025 para USD 15,9 bilhões em 2026 e está previsto para atingir USD 21,63 bilhões até 2031 a um CAGR de 6,34% no período 2026-2031.

O crescimento constante reflete o aumento mundial no reconhecimento da doença, a rápida adoção de medicamentos imunomoduladores e o lançamento de terapias pioneiras que visam diretamente a lesão dos podócitos. O mercado de tratamento de FSGS também se beneficia de um robusto pipeline de medicamentos órfãos, vias de aprovação simplificadas e o uso crescente de regimes guiados por biomarcadores que reduzem o tempo de resposta. A medicina de precisão está remodelando o comportamento de prescrição, enquanto acordos de cuidados baseados em valor estão ajudando os pagadores a gerenciar o alto custo inicial de novos biológicos. A atividade competitiva permanece intensa, com grandes empresas farmacêuticas adquirindo ativos promissores de biotecnologia para ganhar uma posição antecipada no mercado de tratamento de FSGS.

Principais Conclusões do Relatório

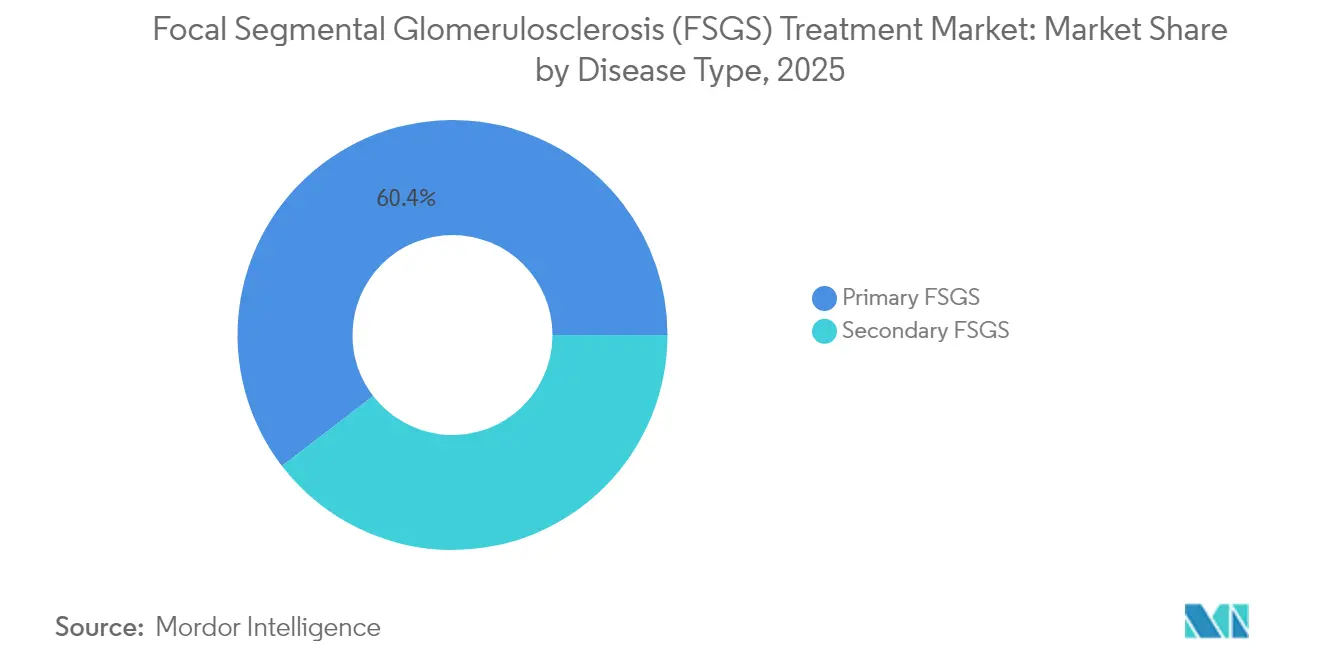

- Por tipo de doença, a FSGS primária liderou com 60,42% de participação na receita em 2025 e está projetada para crescer a um CAGR de 8,67% até 2031.

- Por gestão da doença, o tratamento representou 69,95% do tamanho do mercado de tratamento de FSGS em 2025, avançando a um CAGR de 11,82% no mesmo período.

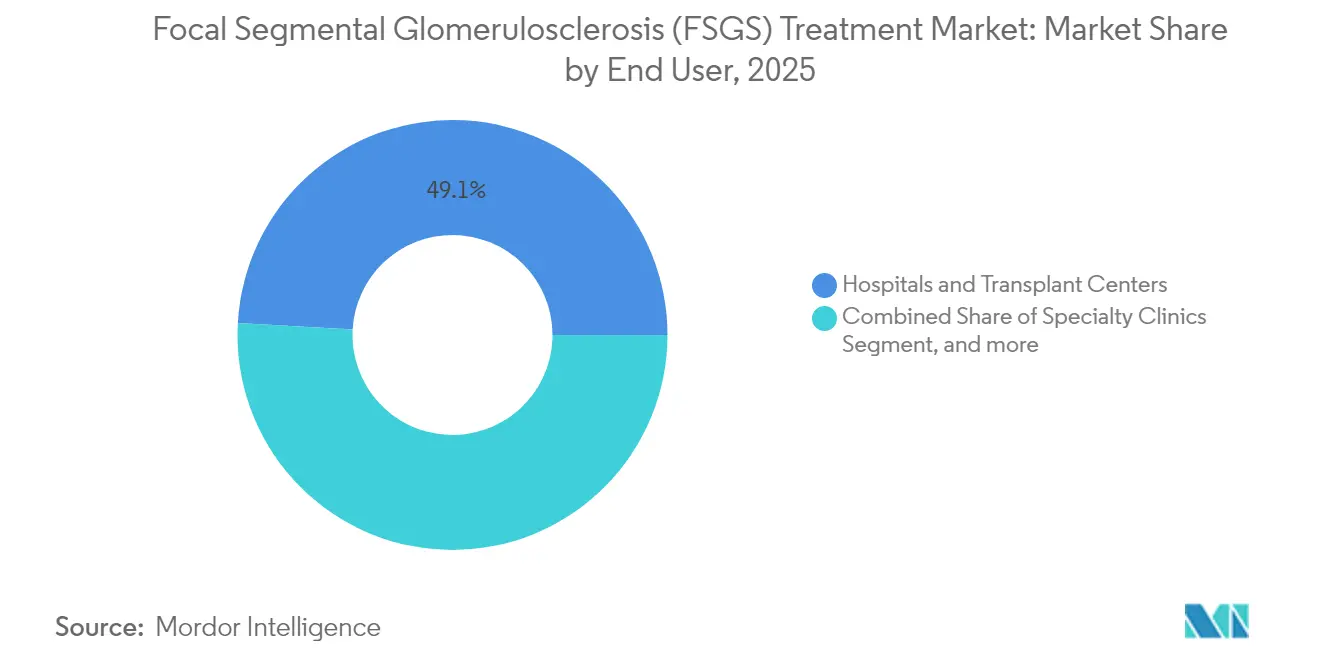

- Por usuário final, hospitais e centros de transplante detinham 49,12% da participação do mercado de tratamento de FSGS em 2025, enquanto clínicas especializadas e práticas de nefrologia têm previsão de registrar um CAGR de 13,02% até 2031.

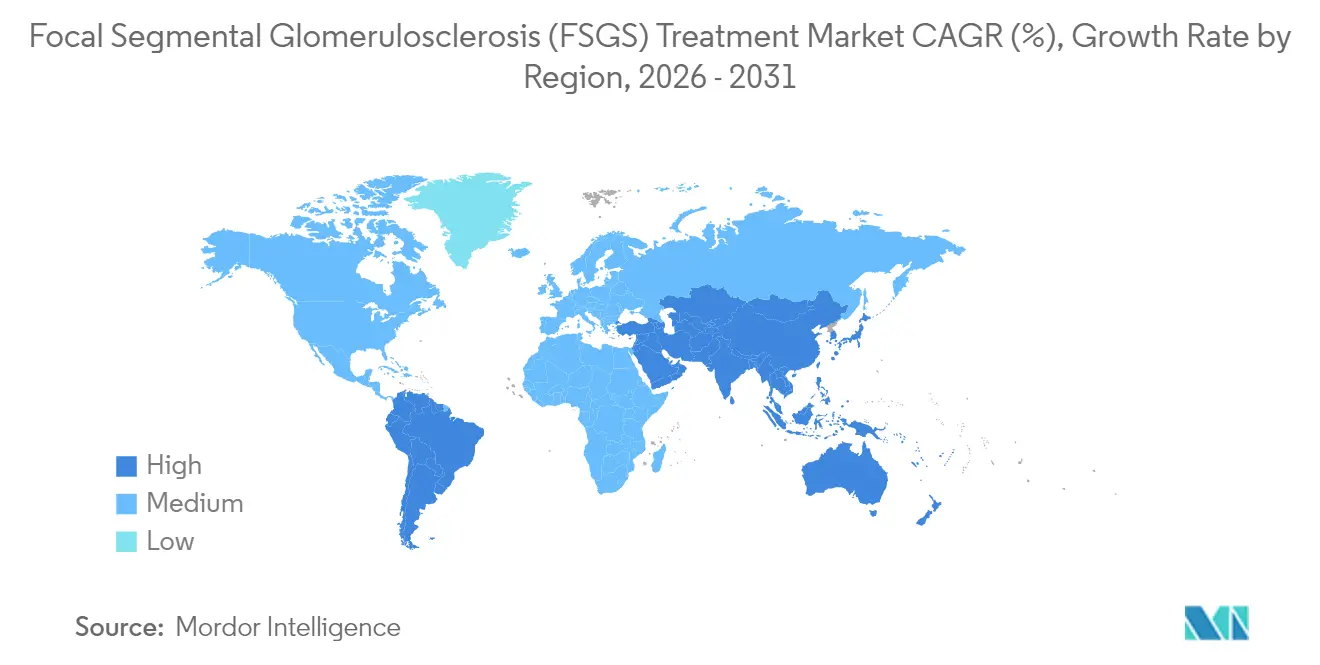

- Por geografia, a América do Norte capturou 38,29% das vendas de 2025, mas a Á������-�ʲ���í�ھ����� está definida para expandir a um CAGR de 17,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Glomeruloesclerose Segmentar Focal (FSGS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de FSGS Associada a Distúrbios Metabólicos | +1.2% | Global, com maior impacto na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Pipeline Terapêutico Robusto e Financiamento de P&D | +1.8% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Incentivos Regulatórios para Medicamentos para Doenças Renais Raras | +1.1% | América do Norte e UE primários, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Avanços em Transcriptômica Renal de Célula Única Habilitando Alvos de Precisão | +0.9% | Global, liderado por centros de pesquisa da América do Norte | Longo prazo (≥ 4 anos) |

| Crescentes Iniciativas de Equidade em Saúde Expandindo Biópsia Precoce em Populações Étnicas de Alto Risco | +0.7% | América do Norte e Europa, emergindo na APAC | ��é�徱�� prazo (2-4 anos) |

| Adoção Crescente de Biomarcadores de Função Renal para �پ�������ó���پ����� Precoce | +0.8% | Global, com adoção mais rápida em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Prevalência Crescente de FSGS Associada a Distúrbios Metabólicos

O aumento contínuo do diabetes e da obesidade está alimentando diretamente a incidência de FSGS, pois o estresse metabólico acelera a perda de podócitos e a esclerose glomerular.[1]Elke Schaefer, "Fatores Metabólicos da Podocitopatia," Springer Nature, springer.com Os desenvolvedores farmacêuticos estão, portanto, testando agentes de dupla via que modulam tanto os sinais metabólicos quanto os renais. O rastreamento mais precoce de pacientes hipertensos e diabéticos está impulsionando os volumes de diagnóstico, o que, por sua vez, amplia a base endereçável do mercado de tratamento de FSGS. Os clínicos estão incorporando medidas de controle metabólico nas vias de cuidado, criando demanda de longo prazo por regimes combinados que integram o manejo glicêmico e lipídico com medicamentos protetores dos podócitos.

Pipeline Terapêutico Robusto e Financiamento de P&D

O inaxaplin da Vertex, o sparsentan da Travere e diversas construções antissenso obtiveram designações de Terapia Inovadora ou Medicamento Órfão da FDA, encurtando os prazos regulatórios. O financiamento de capital de risco para startups de nefrologia saltou 45% em 2024, o que está encorajando biotecnologias menores a buscar inibidores do complemento, biológicos de regeneração de podócitos e moléculas de silenciamento gênico. A amplitude do pipeline está tornando o mercado de tratamento de FSGS cada vez mais atraente para investidores estratégicos, acelerando o fluxo de negócios e avançando modalidades inéditas em direção ao lançamento comercial.

Incentivos Regulatórios para Medicamentos para Doenças Renais Raras

A FDA emitiu mais de 12 designações de medicamentos órfãos para terapêuticos de FSGS desde 2024, cada uma conferindo sete anos de exclusividade de mercado após a aprovação.[2]Agência de Alimentos e Medicamentos dos EUA, "Designações de Medicamentos Órfãos Aprovados: 2024-2025," fda.gov As designações PRIME paralelas da EMA estão reduzindo aproximadamente 18 meses dos prazos europeus tradicionais. Os reguladores estão validando desfechos substitutos, como a redução da proteinúria, permitindo ensaios clínicos pivotais de tamanho gerenciável. Empresas menores podem, assim, competir com incumbentes maiores, ampliando o espectro de mecanismos que entram no mercado de tratamento de FSGS e fortalecendo as perspectivas de crescimento de longo prazo.

Avanços em Transcriptômica Renal de Célula Única Habilitando Alvos de Precisão

O sequenciamento de célula única expôs subconjuntos distintos de podócitos e células imunes dentro de glomérulos doentes, revelando padrões de sinalização específicos do paciente.[3]Centro Nacional de Informações sobre Biotecnologia, "Transcriptômica de Célula Única em Doença Glomerular," ncbi.nlm.nih.gov Os desenvolvedores de medicamentos estão combinando esses insights com análises guiadas por inteligência artificial para descobrir alvos de alto valor e construir diagnósticos complementares que estratificam candidatos no ponto de atendimento. O mapeamento de precisão dos estados celulares promete aumentar as taxas de resposta, reduzir a exposição a terapias ineficazes e diminuir a toxicidade sistêmica. As melhorias resultantes na utilidade clínica sustentam preços premium e reforçam a proposta de valor do mercado de tratamento de FSGS.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Acesso Limitado à �پ�á�������� e Transplante | -0.8% | Global, mais grave em mercados emergentes | Longo prazo (≥ 4 anos) |

| Desafios de Recrutamento em Ensaios Clínicos para Doenças Raras | -0.6% | Global, particularmente em regiões com infraestrutura de pesquisa limitada | ��é�徱�� prazo (2-4 anos) |

| Efeitos Adversos e Taxas de Recaída com Imunossupressores Atuais | -0.9% | Global, com maior impacto em regiões com capacidade de monitoramento limitada | ��é�徱�� prazo (2-4 anos) |

| Dados de Longo Prazo Limitados para Terapias Direcionadas ao APOL1 | -0.4% | América do Norte e Europa principalmente, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo e Acesso Limitado à �پ�á�������� e Transplante

O gasto anual com diálise nos EUA é em média de USD 89.000 por paciente e um transplante renal custa aproximadamente USD 442.500. A oferta limitada de transplantes e as longas listas de espera amplificam o ônus. Os pagadores, portanto, examinam a relação custo-efetividade de cada novo entrante e são lentos em endossar terapias celulares ou gênicas de alto preço sem dados de resultados de longo prazo. Em países de baixa e média renda, as restrições de capacidade de diálise criam uma lacuna de tratamento acentuada e moderam a adoção de medicamentos premium, atenuando parte do potencial de crescimento do mercado de tratamento de FSGS.

Desafios de Recrutamento em Ensaios Clínicos para Doenças Raras

Com apenas 7 casos por 100.000 habitantes, os ensaios de FSGS devem operar em múltiplos continentes para encontrar participantes suficientes. A estratificação genotípica estreita ainda mais a elegibilidade, estendendo prazos e orçamentos. A pandemia agravou os atrasos ao reduzir as biópsias eletivas. Os reguladores agora permitem desenhos adaptativos e estatísticas bayesianas, mas esses métodos complexos exigem expertise especializada que permanece escassa fora dos grandes centros acadêmicos, adicionando risco operacional e desacelerando a geração de evidências para o mercado de tratamento de FSGS.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: FSGS Primária Impulsiona a Inovação Terapêutica

A FSGS primária capturou 60,42% do mercado de tratamento de FSGS em 2025 e está definida para registrar um CAGR de 8,67% até 2031. A forte participação reflete a sensibilidade a imunomoduladores e agentes direcionados emergentes que bloqueiam a perda de podócitos mediada pelo sistema imune. A genotipagem do APOL1 tornou-se rotineira, e pacientes com alelos de alto risco estão se inscrevendo em ensaios de inibidores específicos para genótipos, como o inaxaplin. O tamanho do mercado de tratamento de FSGS para a doença primária está, portanto, projetado para superar a FSGS secundária, cuja terapia ainda depende do tratamento de diabetes, hipertensão ou toxicidade medicamentosa.

Os testes genéticos estão gerando microssegmentos definidos pelo status do APOL1, agrupando subpopulações em oportunidades comerciais distintas. A patologia digital aprimorada por inteligência artificial refina ainda mais a classificação, permitindo que os fabricantes de medicamentos alinhem compostos com as coortes mais responsivas. Essas táticas de precisão aumentam a probabilidade de sucesso dos ensaios e elevam a confiança dos investidores, reforçando o papel central da FSGS primária na condução da trajetória geral do mercado de tratamento de FSGS.

Por Gestão da Doença: A Terapia Medicamentosa Transforma o Cenário de Tratamento

As intervenções terapêuticas dominaram com 69,95% de participação em 2025, e a fatia de terapia medicamentosa isolada está avançando a um CAGR de 11,82%. A recente aceitação do NDA suplementar do sparsentan para uma indicação de FSGS anuncia uma nova era de regimes modificadores da doença. Os inibidores do APOL1, bloqueadores do complemento e terapias regenerativas estão ampliando a escolha dos médicos e gradualmente reduzindo a dependência de corticosteroides. O braço diagnóstico — biópsia, painéis de biomarcadores e sequenciamento de próxima geração — continua sua ascensão constante à medida que os clínicos adotam testes menos invasivos que aceleram a tomada de decisão.

A diálise e o transplante permanecem recursos salvadores de vidas, mas seu crescimento é limitado por capacidade, custo e relutância dos pacientes. Espera-se que o tamanho do mercado de tratamento de FSGS para terapia medicamentosa supere à medida que pequenas moléculas orais e biológicos subcutâneos levam o tratamento para ambientes ambulatoriais. Motores de patologia renal baseados em inteligência artificial que classificam lesões com 90% de precisão reduzem as taxas de repetição de biópsia e encurtam a via de cuidado, impulsionando a adoção de medicamentos direcionados.

Por Usuário Final: Clínicas Especializadas Lideram a Transformação do Cuidado

Hospitais e centros de transplante detinham 49,12% da receita global em 2025, apoiados por expertise multidisciplinar e acesso à infraestrutura cirúrgica. No entanto, as clínicas especializadas de nefrologia são as que crescem mais rapidamente, com previsão de crescimento anual de 13,02% até 2031. Redes baseadas em valor, como a InterWell Health, demonstram como a estratificação precoce de risco, o telemonitoramento e o suporte comportamental integrado podem conter a progressão e reduzir as internações hospitalares.

A migração do cuidado de ambientes hospitalares para ambulatoriais está se acelerando à medida que injetáveis semanais e inibidores orais do APOL1 chegam ao mercado. As plataformas digitais permitem que os nefrologistas monitorem remotamente a proteinúria e a TFGe, promovendo ajustes de medicação em tempo real. As redes de diálise enfrentam escrutínio federal por práticas potencialmente anticompetitivas, levando os reguladores a garantir vias de encaminhamento abertas. Os centros médicos acadêmicos permanecem centrais para os ensaios de fase tardia, sustentando sua relevância na transferência de terapias experimentais para a prática padrão no mercado de tratamento de FSGS.

Análise Geográfica

A América do Norte liderou com 38,29% da receita de 2025 com base na adoção precoce de biológicos, expertise concentrada em nefrologia e ampla cobertura de seguros. Os Estados Unidos sozinhos abrigam mais de 40.000 pacientes diagnosticados, formando o maior conjunto de pacientes de um único país para as próximas terapias de precisão. O �䲹�Բ���á se beneficia do reembolso universal que facilita o acesso, enquanto o segmento de cuidados privados em expansão do ��é�澱���� está estimulando a demanda por serviços avançados de nefrologia.

A Europa ocupa o segundo lugar, apoiada pela via PRIME da EMA e pela avaliação coordenada de tecnologias em saúde que agiliza medicamentos de alta necessidade. Alemanha, �������ç�� e Reino Unido lideram o uso de agentes redutores de proteinúria, enquanto o Sul da Europa aproveita os fundos estruturais da UE para modernizar a infraestrutura de cuidados renais. As aprovações de comercialização condicionais concedidas após leituras intermediárias da fase 3 estão permitindo acesso mais precoce dos pacientes e reforçando o impulso do mercado de tratamento de FSGS em todo o continente.

A Á������-�ʲ���í�ھ����� é a arena de crescimento mais rápido, com previsão de registrar um CAGR de 17,95% até 2031. O esforço da China para incluir medicamentos para doenças raras nos formulários provinciais está ampliando a base de reembolso, e a cultura estabelecida de nefrologia do ������ã�� acelera a adoção de novos medicamentos. O Plano de Saúde Renal 2033 da Coreia compromete-se com a detecção precoce em todo o país, tele-nefrologia e padronização de biópsias. Í�Ի徱�� e ���ܲ��ٰ�á������ apresentam dinâmicas divergentes: a Í�Ի徱�� enfrenta lacunas de acesso entre áreas rurais e urbanas, mas oferece o maior potencial de volume, enquanto a ���ܲ��ٰ�á������ aproveita fortes redes de pesquisa para liderar ensaios regionais. Em conjunto, essas forças garantem que o mercado de tratamento de FSGS continue a se globalizar, com empresas multinacionais adaptando planos de lançamento às variadas realidades de reembolso e infraestrutura.

Cenário Competitivo

O mercado de tratamento de FSGS é moderadamente fragmentado, mas com tendência à consolidação à medida que grandes empresas farmacêuticas buscam escala e expertise em medicina genética. A Novartis detalhou um acordo de USD 1,7 bilhão para adquirir a Regulus Therapeutics por seu portfólio renal baseado em miR. A Vertex adquiriu a Alpine Immune Sciences por USD 4,9 bilhões para ampliar sua franquia de APOL1. Esses negócios ressaltam a visão de que ativos direcionados de FSGS podem garantir preços premium e longa exclusividade devido ao status de medicamento órfão.

A concorrência está mudando da imunossupressão ampla para modalidades validadas por precisão. As empresas estão co-desenvolvendo diagnósticos complementares que identificam o risco do APOL1 ou o status de ativação do complemento, com o objetivo de pré-selecionar pacientes com maior probabilidade de resposta. Os algoritmos de busca de pacientes baseados em inteligência artificial estão se tornando requisitos básicos; as empresas que implantam essas ferramentas ganham penetração de mercado mais precoce e ciclos de evidências do mundo real mais robustos.

Oportunidades de espaço em branco persistem em indicações pediátricas, terapia regenerativa de podócitos e combinações de medicamento-dispositivo, como filtros de diálise vestíveis. As barreiras à entrada permanecem altas, dada a necessidade de infraestrutura de biópsia renal e endpoints especializados. No entanto, inovadores de nicho em biotecnologia com mecanismos pioneiros continuam a atrair interesse de parcerias, garantindo um pipeline dinâmico que alimenta o crescimento sustentado de longo prazo do mercado de tratamento de FSGS.

Líderes do Setor de Tratamento de Glomeruloesclerose Segmentar Focal (FSGS)

F. Hoffmann-La Roche Ltd.

Genentech Inc.

Novartis AG

Merck KGaA

Travere Therapeutics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Travere Therapeutics anunciou a aceitação pela FDA de seu Pedido Suplementar de Novo Medicamento para FILSPARI (sparsentan) no tratamento de FSGS, com data-alvo de ação PDUFA de 13 de janeiro de 2026, potencialmente tornando-o a primeira terapia aprovada pela FDA especificamente para FSGS.

- Maio de 2025: A Amicus Therapeutics concluiu o licenciamento interno do DMX-200 da Dimerix para o tratamento de FSGS, expandindo seu portfólio de doenças raras com um ativo de Fase 3 que apresentou resultados intermediários de eficácia positivos.

- Abril de 2025: A Vertex Pharmaceuticals avançou o inaxaplin (VX-147) para a porção de Fase 3 do ensaio clínico adaptativo para doença renal mediada pelo APOL1, incluindo pacientes com FSGS, com a designação de terapia inovadora da FDA apoiando o desenvolvimento acelerado.

Escopo do Relatório Global do Mercado de Tratamento de Glomeruloesclerose Segmentar Focal (FSGS)

De acordo com o escopo do relatório, a glomeruloesclerose segmentar focal é a cicatrização progressiva do rim, caracterizada por proteinúria. Está entre as doenças raras que afetam a função renal ao atacar e danificar os glomérulos. O mercado de tratamento de glomeruloesclerose segmentar focal (FSGS) é segmentado por tipo de doença (FSGS primária e FSGS secundária), gestão da doença (diagnóstico e tratamento) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| FSGS Primária |

| FSGS Secundária |

| �پ�������ó���پ����� | Biópsia Renal | |

| Teste de Creatinina | ||

| Outros �پ�������ó���پ�����s | ||

| Tratamento | Terapia Medicamentosa | Corticosteroides |

| Inibidores de Calcineurina | ||

| Imunossupressores | ||

| �����DZ������Dz� | ||

| Inibidores do APOL1 e Terapias Emergentes | ||

| �پ�á�������� | ��ǻ徱á�������� | |

| �پ�á�������� Peritoneal | ||

| Transplante Renal | ||

| Hospitais e Centros de Transplante |

| Clínicas Especializadas e Práticas de Nefrologia |

| Centros de �پ�á�������� |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | FSGS Primária | ||

| FSGS Secundária | |||

| Por Gestão da Doença | �پ�������ó���پ����� | Biópsia Renal | |

| Teste de Creatinina | |||

| Outros �پ�������ó���پ�����s | |||

| Tratamento | Terapia Medicamentosa | Corticosteroides | |

| Inibidores de Calcineurina | |||

| Imunossupressores | |||

| �����DZ������Dz� | |||

| Inibidores do APOL1 e Terapias Emergentes | |||

| �پ�á�������� | ��ǻ徱á�������� | ||

| �پ�á�������� Peritoneal | |||

| Transplante Renal | |||

| Por Usuário Final | Hospitais e Centros de Transplante | ||

| Clínicas Especializadas e Práticas de Nefrologia | |||

| Centros de �پ�á�������� | |||

| Institutos Acadêmicos e de Pesquisa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| ���ܲ��ٰ�á������ | |||

| Coreia do Sul | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e África | CCG | ||

| África do Sul | |||

| Restante do Oriente ��é�徱�� e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de FSGS?

O tamanho do mercado de tratamento de FSGS é de USD 15,9 bilhões em 2026, com um valor previsto de USD 21,63 bilhões até 2031.

Com que velocidade o mercado deve crescer?

A receita global está projetada para expandir a um CAGR de 6,34% de 2026 a 2031.

Qual tipo de doença representa a maior participação na receita?

A FSGS primária lidera com 60,42% das vendas globais em 2025 e também é o tipo de doença de crescimento mais rápido.

Qual região está se expandindo mais rapidamente?

A Á������-�ʲ���í�ھ����� tem previsão de crescer a um CAGR de 17,95%, impulsionada pela melhoria da infraestrutura de nefrologia e pelo acesso mais amplo a terapias de precisão.

Qual modalidade terapêutica está registrando o maior crescimento?

A terapia medicamentosa dentro da gestão da doença está registrando um CAGR de 11,82%, impulsionada pelos inibidores do APOL1 e outros agentes direcionados.

Quais são as principais empresas neste espaço?

Travere Therapeutics, Vertex Pharmaceuticals, Novartis e Amicus Therapeutics estão entre os players proeminentes que avançam ativos em estágio tardio e aquisições estratégicas.

Página atualizada pela última vez em: