Tamanho e Participação do Mercado de Flexitank

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

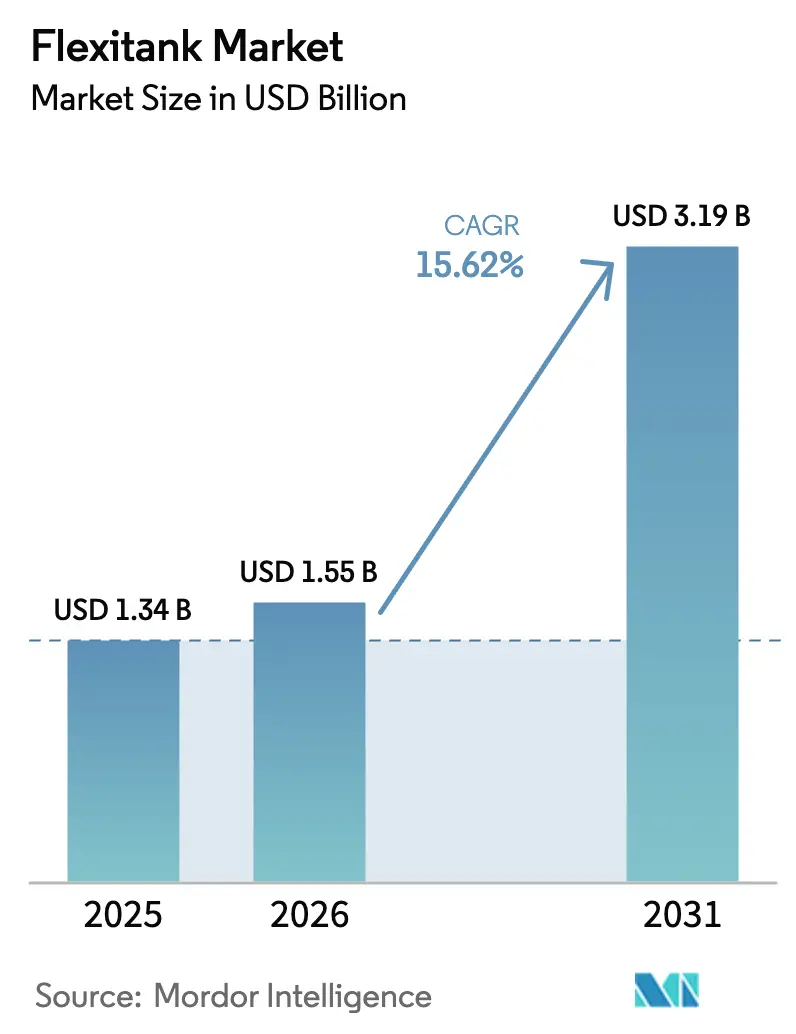

| Tamanho do Mercado (2026) | 1.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Flexitank pela ���ϲ�����

O tamanho do mercado de flexitank em 2026 é estimado em USD 1,55 bilhão, crescendo a partir do valor de 2025 de USD 1,34 bilhão, com projeções para 2031 mostrando USD 3,19 bilhões, crescendo a um CAGR de 15,62% no período de 2026 a 2031. O crescimento ganha ritmo à medida que os embarcadores substituem tanques ISO mais pesados e tambores por sacos de líquido a granel leves, que os ajudam a reduzir custos de frete, diminuir encargos de carbono e evitar taxas de reposicionamento de contêineres. As regras de emissão líquida zero da Organização Marítima Internacional (OMI), que entram em vigor em 2027, conferem vantagem regulatória às soluções de redução de peso, enquanto os investimentos constantes em portos nas economias emergentes ampliam a base de clientes endereçável. A certificação para uso alimentar, a inovação em filmes de barreira e os protocolos de manuseio com controle de temperatura continuam a melhorar a integridade do produto, apoiando uma adoção mais ampla em vinho premium, óleos comestíveis e intermediários farmacêuticos. Embora mais de 25 fornecedores disputem contratos, a integração de serviços e a tecnologia de materiais diferenciam os líderes capazes de demonstrar gestão de qualidade de ponta a ponta.

Principais Conclusões do Relatório

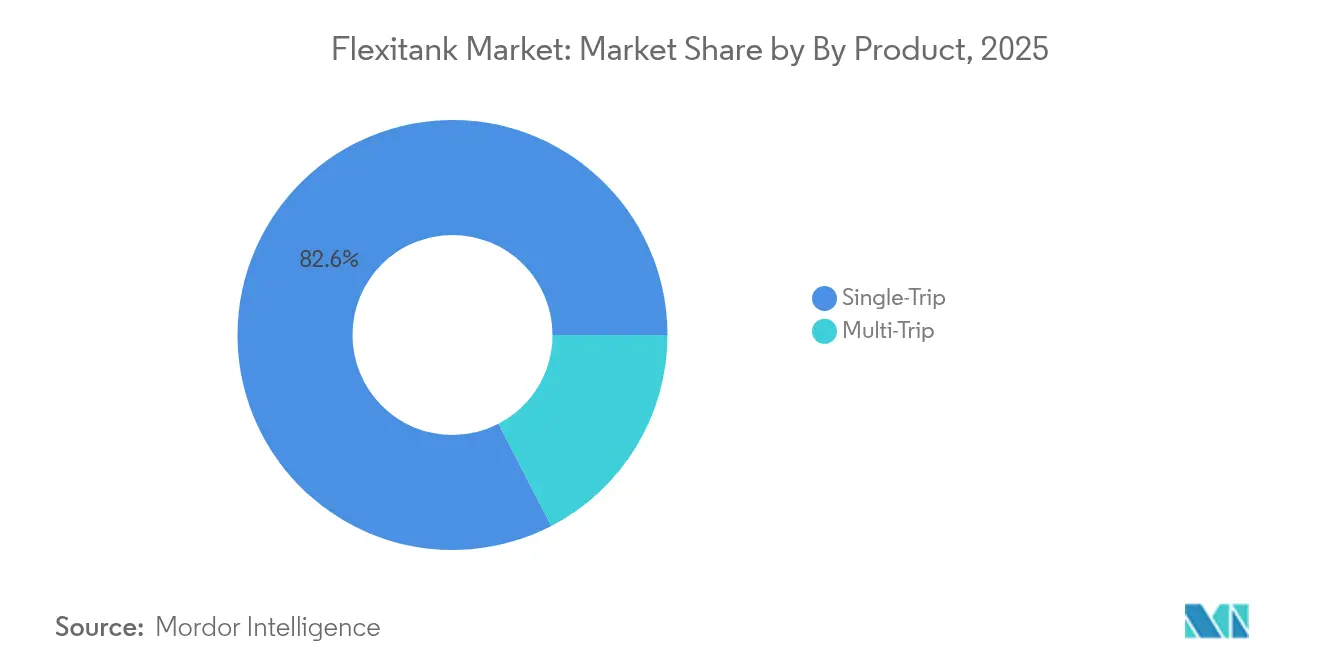

- Por tipo de produto, os sacos de viagem única lideraram com 82,60% de participação na receita em 2025, enquanto as variantes de múltiplas viagens devem se expandir a um CAGR de 18,06% até 2031.

- Por capacidade, as unidades de 24.001 a 26.000 litros detinham 47,10% do tamanho do mercado de flexitank em 2025; os formatos acima de 26.000 litros registram o crescimento mais rápido, com CAGR de 16,85% até 2031.

- Por material, o polietileno manteve 72,10% de participação no mercado de flexitank em 2025, enquanto os compostos multicamadas crescem a um CAGR de 15,52%.

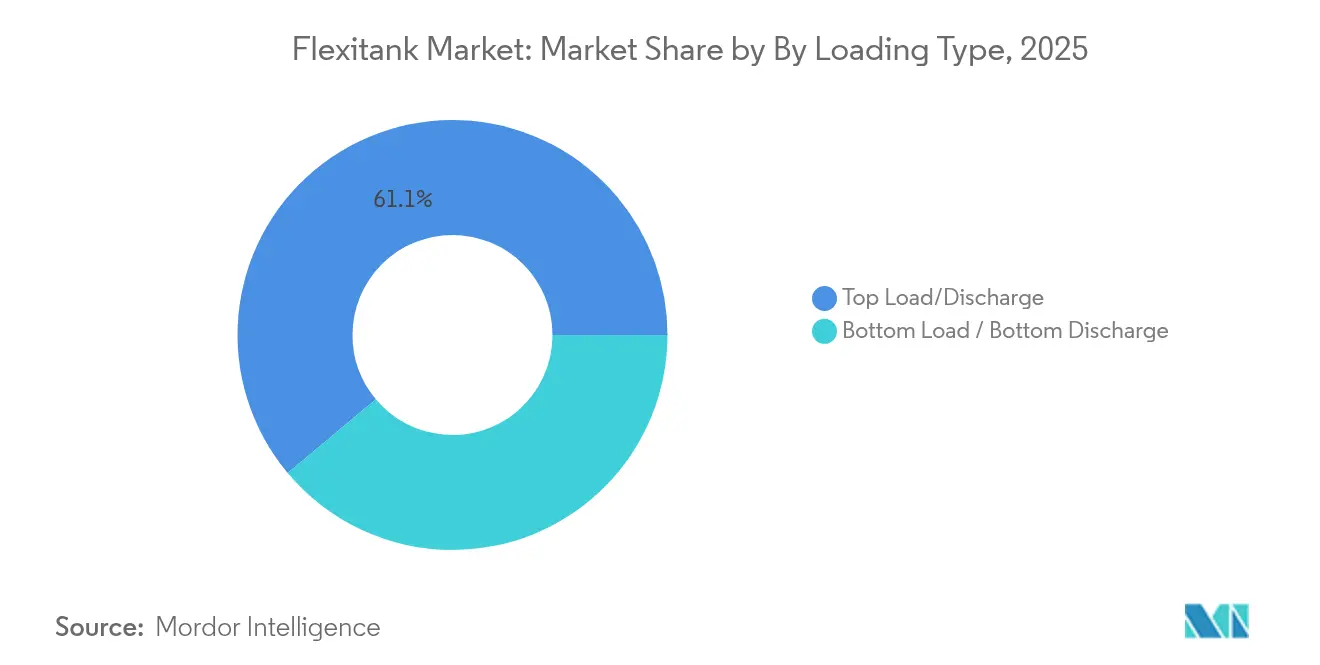

- Por tipo de carregamento, os projetos de carregamento superior/descarga superior retiveram 61,10% de participação no mercado de flexitank em 2025; os sistemas de descarga inferior apresentam CAGR de 17,25%.

- Por usuário final, as aplicações de alimentos e bebidas responderam por 37,60% do tamanho do mercado de flexitank em 2025, com vinho e destilados avançando a um CAGR de 19,10%.

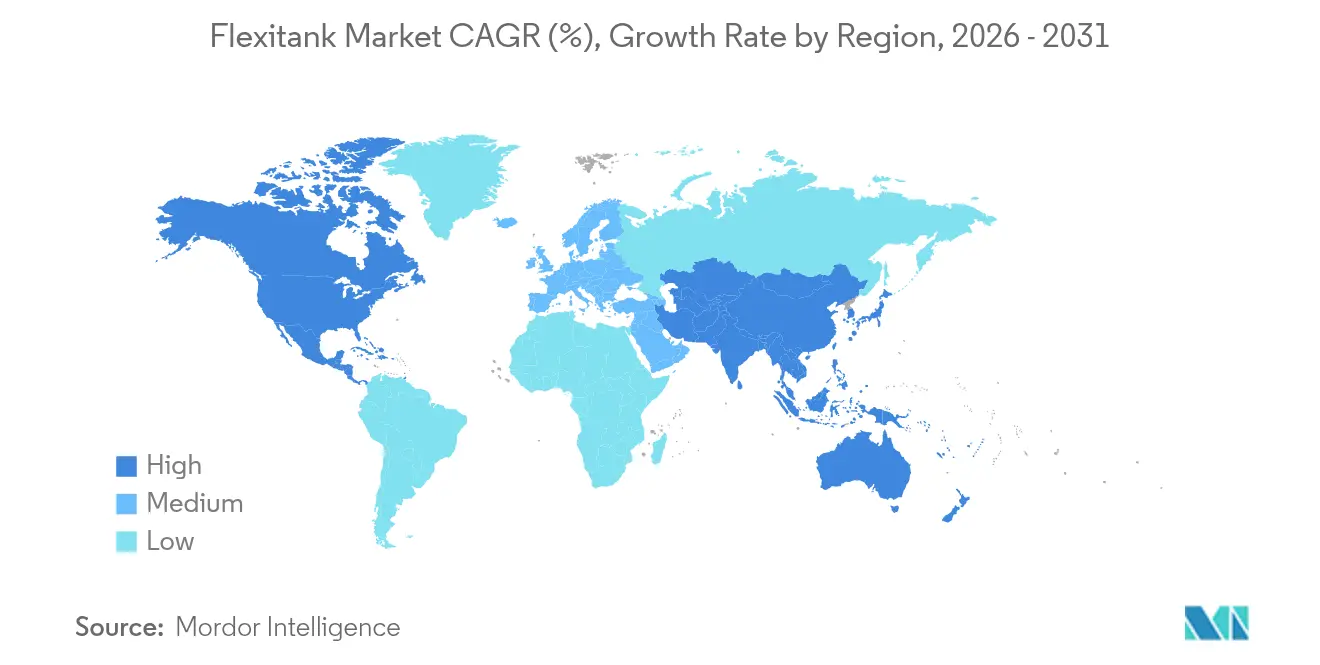

- Por geografia, a Á������-�ʲ���í�ھ����� contribuiu com 49,20% da receita global em 2025, enquanto a Á�ڰ������� deve registrar um CAGR de 15,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Flexitank

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alternativa econômica aos tanques ISO e tambores | +3.2% | Global, maior em mercados emergentes sensíveis a custos | Médio prazo (2 a 4 anos) |

| Demanda crescente por transporte a granel de líquidos não perigosos | +2.8% | Núcleo na Á������-�ʲ���í�ھ�����; expansão para o Oriente Médio e Á�ڰ������� e América do Sul | Longo prazo (≥ 4 anos) |

| Expansão da logística de grau alimentar em mercados emergentes | +2.1% | Á�ڰ�������, América do Sul, ASEAN | Longo prazo (≥ 4 anos) |

| Menores custos de reposicionamento de contêineres para embarcadores | +1.9% | Global, notadamente nas rotas Ásia-Europa e transpacífico | Médio prazo (2 a 4 anos) |

| Aumento das exportações de vinho do Hemisfério Sul | +1.4% | América do Sul, ���ܲ��ٰ�á������, Nova Zelândia | Curto prazo (≤ 2 anos) |

| Regras de descarbonização da OMI favorecem cargas mais leves | +2.3% | Rotas globais; União Europeia e América do Norte lideram | Médio prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Alternativa Econômica aos Tanques ISO e Tambores

As taxas voláteis de frete de contêineres mantêm a economia da logística de líquidos sob escrutínio. Os flexitanks reduzem os custos totais de envio em até 30%, pois eliminam as cobranças de limpeza de tanques, armazenamento e retorno de carga, ao mesmo tempo que maximizam a carga útil em caixas padrão de 20 pés, Qingdao BLT Flexitank Solution Co., Ltd. Sua construção estéril e de uso único elimina o risco de contaminação cruzada, um grande problema para cargas kosher e halal. As vantagens de custo são mais pronunciadas em corredores em desenvolvimento, onde o reposicionamento de tanques ISO vazios pode superar os gastos com frete marítimo. Os produtores em escala, portanto, começaram a incorporar o envio por flexitank em licitações anuais para estabilizar os custos de destino e melhorar os ciclos de conversão de caixa, Logistics IT.

Demanda Crescente por Transporte a Granel de Líquidos Não Perigosos

A demanda, que antes se concentrava em produtos químicos de commodities, agora inclui óleos comestíveis, adoçantes líquidos e aditivos especiais. O transporte a granel reduz as embalagens secundárias, diminui a mão de obra de manuseio e corta o desperdício em aterros sanitários, alinhando-se às metas de sustentabilidade dos proprietários de marcas. Exportadores de azeite de oliva na Espanha e embarcadores de óleo de palma na Indonésia relatam mudanças de volume de dois dígitos em direção ao carregamento por flexitank, citando grades de filme aprovadas pela FDA e compatibilidade com serviços intermodais ferroviários e de cabotagem. Qingdao BLT Flexitank Solution Co., Ltd. As nações exportadoras emergentes obtêm benefício particular porque o formato a granel permite consolidar a produção em menos viagens, suavizando as oscilações sazonais de capacidade e melhorando o giro do capital de giro.

Expansão da Logística de Grau Alimentar em Mercados Emergentes

A Á�ڰ������� e partes da América do Sul estão expandindo clusters de processamento de alimentos mais rapidamente do que os investimentos em cadeia de frio conseguem acompanhar. Os flexitanks de grau alimentar, produzidos a partir de filmes certificados de polietileno e polipropileno, preenchem essa lacuna ao oferecer aos exportadores um ambiente selado e em conformidade que atende às regulamentações de importação da União Europeia e dos Estados Unidos. As escalas de navios porta-contêineres em portos africanos aumentaram 20% entre 2018 e 2023, evidenciando uma atualização logística mais ampla que agora se estende a depósitos no interior, Conferência das Nações Unidas sobre Comércio e Desenvolvimento. O projeto do Porto de Banana, na República Democrática do Congo, por si só, deve desbloquear USD 1,12 bilhão em comércio adicional quando estiver operacional, intensificando a necessidade de opções seguras de líquidos a granel, Health and Safety International.

Regras de Descarbonização da OMI Favorecem Cargas de Contêineres Mais Leves

O marco de emissão líquida zero da OMI determina precificação de carbono e limites de emissões a partir de 2027, cobrindo embarcações responsáveis por 85% do CO₂ marítimo, Organização Marítima Internacional. Os flexitanks, pesando menos de 70 quilogramas quando vazios, contrastam fortemente com um tanque ISO de aço de 3.600 quilogramas, permitindo que as transportadoras reduzam o consumo de combustível e diminuam a exposição a taxas de emissões. Os embarcadores que documentam tais economias podem aplicá-las às metas de Escopo 3, tornando a adoção do flexitank uma rota direta para atingir a meta de redução de 40% de CO₂ estabelecida para 2030, The Maritime Executive. Os fabricantes estão respondendo publicando avaliações de ciclo de vida do berço ao portão que quantificam cada quilograma de CO₂ evitado, melhorando as avaliações de licitação.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conscientização limitada e operadores treinados em regiões em desenvolvimento | -1.8% | Á�ڰ�������, partes da América do Sul e ASEAN | Médio prazo (2 a 4 anos) |

| Restrições de infraestrutura em portos e depósitos secundários | -1.4% | Portos secundários em mercados emergentes | Longo prazo (≥ 4 anos) |

| Escrutínio sobre o descarte de plásticos de uso único | -0.9% | União Europeia, América do Norte | Curto prazo (≤ 2 anos) |

| Aumento dos prêmios de seguro após sinistros por vazamento | -0.7% | Global, maior em regiões de baixa qualificação | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Conscientização Limitada e Operadores Treinados em Regiões em Desenvolvimento

O encaixe correto do saco, o torque da válvula e os procedimentos de revestimento do contêiner exigem técnicos certificados, mas muitos portos secundários africanos e latino-americanos carecem de programas de treinamento estruturados. A instalação incorreta pode provocar derramamentos que danificam os pisos dos terminais e a carga, gerando relutância entre os embarcadores locais. Os fabricantes estão implementando academias móveis e módulos de e-learning, mas escalar a competência com rapidez suficiente para acompanhar o crescimento do mercado continua sendo um desafio em aberto.

Restrições de Infraestrutura em Portos e Depósitos Secundários

Os terminais menores frequentemente carecem de bombas aquecidas, mangueiras estéreis ou bacias de contenção de derramamentos, prolongando os ciclos de descarga e diminuindo a vantagem econômica que os usuários de flexitank esperam. Cargas sensíveis à temperatura, como manteiga de cacau ou látex, enfrentam dificuldades quando os tanques em terra não conseguem manter a viscosidade ou evitar a cristalização. Investidores do Golfo e do Mediterrâneo — entre eles DP World e AD Ports — estão financiando tubulações ao lado dos cais e módulos de aquecimento modulares para fechar essas lacunas, mas os cronogramas de implantação se estendem por vários ciclos orçamentários[2]Botho, "Investimentos em Portos Africanos e Lacunas Logísticas," botho.cloud.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância de Viagem Única Enfrenta Desafio das Múltiplas Viagens

Os projetos de viagem única mantiveram 82,60% da receita de 2025, evidenciando a dependência do setor em relação ao transporte livre de contaminação para fluxos de grau alimentar. Os sistemas de múltiplas viagens, no entanto, registram um CAGR de 18,06% à medida que os scorecards de ESG pressionam os proprietários de marcas a reduzir os plásticos de uso único. Essas variantes reutilizáveis integram filmes mais espessos e etiquetas RFID para verificar o histórico de limpeza, atendendo às demandas de compras por transparência no ciclo de vida. Embora os sacos de viagem única mantenham sua vantagem em azeite de oliva premium, manteiga de cacau e xaropes kosher, os selantes para pneus e as enzimas industriais estão migrando para modelos de múltiplas utilizações à medida que as matrizes de compatibilidade química se expandem. Os compromissos climáticos corporativos no âmbito do Pacto Ecológico Europeu recompensam as embalagens retornáveis, e o interesse dos embarcadores agora é profundo o suficiente para que os prestadores de serviços executem programas de consolidação de retorno que atingem taxas de recarga de 60%. Como resultado, os fornecedores que combinam depósitos de lavagem eficientes com rastreamento digital de ativos estão ganhando participação sem descontos de preço, indicando que o mercado de flexitank está se inclinando para uma proposta de serviço mais produto.

Por Capacidade: Liderança na Faixa Intermediária com Crescimento de Grande Capacidade

Os sacos de 24.001 a 26.000 L entregaram 47,10% do faturamento de 2025 e continuam sendo o ponto ideal logístico para equilibrar os limites de carga útil do contêiner com os limites dos guindastes portuários. O crescente interesse em unidades acima de 26.000 L reflete a necessidade dos operadores de commodities de aproveitar ao máximo cada litro em equipamentos escassos em meio a taxas de frete extremamente elevadas. A tonelagem restringida pelas curvas de eficiência de combustível da OMI também leva os operadores a selecionar um único mega-saco em vez de múltiplos contêineres intermediários para granel (IBCs), reduzindo o total de movimentações de contêineres e as emissões associadas. Os engenheiros estão reforçando as estruturas das paredes e as extremidades abauladas para que os sacos acima de 26.000 L suportem o balanço no mar sem deformação, e os primeiros adotantes relataram 15% a menos de horas de acondicionamento devido à mudança. No entanto, os sacos de faixa intermediária mantêm preferência em cargas com controle de temperatura, onde os revestimentos de isolamento adicionam quilogramas que reduzem os limites gerais de peso. O mercado de flexitank continua a calibrar a otimização de tamanho em relação às normas regionais de carga por eixo, deixando os gerentes de produto a oferecer um amplo espectro em vez de uma escolha de capacidade monolítica.

Por Material: Dominância do Polietileno Desafiada pela Inovação em Compostos

Os filmes de polietileno detinham 72,10% de participação em 2025, graças à disponibilidade global de resina, facilidade de soldagem e robustas certificações de contato com alimentos. As estruturas compostas com camadas de barreira de EVOH ou nylon estão crescendo 15,52% ao ano, reduzindo a transmissão de oxigênio em até 50% e desbloqueando segmentos de alto valor em vinho, suco premium e bebidas artesanais. As jurisdições que testam regras de responsabilidade estendida do produtor (REP) agora creditam sacos multicamadas contendo polímeros reciclados ou de base biológica, estimulando a pesquisa e desenvolvimento em sustentabilidade e desempenho de dupla finalidade. Os revestimentos de polipropileno sustentam um nicho em cenários de enchimento a quente de óleo comestível e chocolate derretido, devido às temperaturas de deflexão térmica acima de 100 °C, enquanto misturas proprietárias de elastômeros estão surgindo em aplicações de látex onde a lixiviação de polímeros é relevante. À medida que as formulações compostas proliferam, agências de certificação como a TÜV expandem os protocolos de teste para cobrir a absorção de sabor e a formação de peróxido, garantindo a entrada segura nos exigentes mercados de bebidas japoneses e norte-americanos.

Por Tipo de Carregamento: Preferência pelo Carregamento Superior com Crescimento da Descarga Inferior

As configurações de carregamento superior/descarga superior comandaram 61,10% do faturamento em 2025, pois se acoplam perfeitamente com os alimentadores por gravidade comuns nas refinarias de óleo comestível. As variantes de descarga inferior, com CAGR de 17,25%, agilizam o descarregamento em depósitos no interior, onde a sucção da bomba pode ser montada diretamente em uma válvula inferior, reduzindo a perda residual abaixo de 1% por volume. Os recentes redesenhos de válvulas incorporam ventilações antivácuo que aceleram a descarga sem risco de cavitação, e os operadores ferroviários elogiam o centro de gravidade mais baixo que as válvulas inferiores proporcionam. No entanto, os portos com bandejas de contenção de derramamentos limitadas hesitam em aprovar conexões inferiores, e as seguradoras às vezes insistem em paletes de contenção secundários antes de conceder cobertura. O mercado de flexitank está respondendo com sistemas híbridos de válvula dupla que permitem aos usuários escolher um caminho de descarga com base na prontidão do terminal, aumentando a versatilidade do saco e a utilização dos ativos.

Por Usuário Final: Liderança de Alimentos e Bebidas com Aceleração de Vinho e Destilados

Alimentos e bebidas preencheram 37,60% da receita de 2025, à medida que as dietas globais se inclinaram para líquidos processados em formatos estáveis em prateleira. O concentrado de laranja a granel, a água de coco e o xarope de milho adotaram os flexitanks para evitar quebras de vidro e reduzir as pegadas de CO₂ em comparação com o envio engarrafado. Vinho e destilados estão crescendo a um CAGR de 19,10%, pois os vinicultores do Hemisfério Sul tratam o envio a granel como uma proteção contra os crescentes custos de vidro e caixas de papelão; os sacos revestidos com EVOH agora preservam o buquê em viagens superiores a 40 dias. Os produtos químicos não perigosos — estoques de lubrificantes, surfactantes, fertilizantes — continuam com absorção constante, impulsionados por picos de 120% nas taxas de contêineres entre 2023 e 2024, que tornaram a vantagem de carga útil dos flexitanks grande demais para ser ignorada. Os intermediários farmacêuticos representam uma fronteira de difusão que requer trilhas de auditoria ISO 22000 e GDP, e os fornecedores que investem cedo na validação de grau farmacêutico poderão reivindicar margens premium quando o volume escalar.

Análise Geográfica

A Á������-�ʲ���í�ھ����� respondeu por 49,20% da receita global em 2025, impulsionada pela cadeia de suprimentos de resina da China, pela crescente produção de processamento de alimentos da Í�Ի徱�� e pelas densas rotas de transporte intrarregionais. A Coreia e o ������ã�� sustentam a pesquisa e desenvolvimento de filmes de barreira, alimentando a demanda regional por sacos de alto desempenho. Os produtores da ASEAN de óleos de palma e coco dependem dos flexitanks para contornar as tarifas de exportação de tambores e desfrutar de um ganho de 15% na carga útil em comparação com os IBCs recondicionados, consolidando a Á������-�ʲ���í�ھ����� como âncora do mercado de flexitank. A ���ܲ��ٰ�á������ e a Nova Zelândia capitalizam as colheitas de uva contrassazonais para enviar vinho sem caixas para engarrafadores no Reino Unido, alinhando os picos de volume com a demanda da entressafra do Hemisfério Norte.

A Á�ڰ������� deve registrar um CAGR de 15,66% até 2031, o mais rápido globalmente, auxiliada por terminais apoiados pela DP World e AD Ports na Tanzânia e no Congo, que introduzem berços de calado profundo e galpões de acondicionamento de grau alimentar. As escalas de contêineres no continente aumentaram 20% de 2018 a 2023, atraindo refinadores de óleo comestível e misturadores de bebidas para os planos de exportação regionais. Os novos corredores reduzem as etapas de viagem para os mercados da União Europeia em média quatro dias, e os embarcadores que escolhem flexitanks contornam os déficits de contêineres de retorno que historicamente afetavam as rotas africanas em direção ao norte.

A América do Norte e a Europa permanecem estáveis, mas ricas em oportunidades, pois ambas as regiões codificam taxas sobre resíduos plásticos que incentivam os testes com sacos de múltiplas viagens. As regulamentações da OMI que entram em vigor em 2027 obrigarão as transportadoras do Atlântico Norte a discriminar as taxas de carbono, onde a vantagem de leveza do flexitank pode eliminar de 2 a 4 toneladas de CO₂ por percurso de 5.000 milhas náuticas. A América do Sul se beneficia da demanda crescente por vinho a granel argentino e chileno, além dos fluxos de óleo de soja e concentrado de cítricos brasileiros com destino à Ásia, tornando a região uma contribuidora confiável de volume, apesar da heterogeneidade da infraestrutura.

Cenário Competitivo

O mercado de flexitank abriga mais de 25 fabricantes ativos, nenhum superando uma participação global de dois dígitos, resultando em um ambiente de baixa concentração propício à consolidação. Braid Logistics, JF Hillebrand e HOYER se diferenciam por meio de serviços de transporte integrados e serviços de valor agregado, como transporte terrestre no interior, enquanto produtores asiáticos como a Qingdao BLT aproveitam a liderança em custos e a proximidade de fábricas regionais. A atividade de patentes em filmes multicamadas de barreira ao oxigênio ressalta a inovação em materiais como um fosso duradouro; mais de uma dúzia de registros nos Estados Unidos e na União Europeia desde 2024 visam coextrusões de EVOH e poliamida que aumentam a vida útil de bebidas sensíveis.

Os movimentos estratégicos incluem a aquisição da M.C. Tank Transport pelo Kenan Advantage Group em 2025, estendendo as sinergias de transporte de produtos químicos para as frotas de suporte de flexitank. Os fornecedores investem cada vez mais em telemetria digital — sensores de temperatura e pressão alimentando painéis de monitoramento de viagem — oferecendo aos embarcadores garantia granular de carga e uma rota para precificação premium. Os parceiros de serviços regionais também estão formando modelos de franquia para cobrir instalação e pós-venda em portos com atendimento insuficiente, indicando que o setor está profissionalizando seu ecossistema de suporte.

As perspectivas de consolidação permanecem robustas: empresas menores sem capital para pesquisa e desenvolvimento em filmes compostos ou redes globais de depósitos representam alvos de aquisição para grandes operadores logísticos que buscam venda cruzada. Enquanto isso, recicladores que testam a despolimerização química de revestimentos usados poderiam criar ciclos de fornecimento circulares que deslocam o poder de barganha para players verticalmente integrados que detêm canais de matéria-prima tanto virgem quanto reciclada.

Líderes do Setor de Flexitank

Braid Logistics UK

Hengxin Plastic Co. Ltd.

JF Hillebrand GROUP AG

SIA Flexitanks Ltd.

MY FlexiTank Industries Sdn Bhd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Qingdao BLT Flexitank Solution Co. lançou sacos para óleo em conformidade com a FDA, oferecendo economias de custos logísticos de até 30%.

- Abril de 2025: A OMI aprovou regras de emissão líquida zero para embarcações acima de 5.000 GT, com vigência a partir de 2027, consolidando os incentivos de precificação de carbono para sistemas de carga leve.

- Abril de 2025: O Kenan Advantage Group concluiu a aquisição da M.C. Tank Transport, adicionando 100 tratores e 500 reboques ao seu portfólio de transporte de produtos químicos.

- Janeiro de 2025: A Liquitank Solutions anunciou atualizações avançadas de materiais com o objetivo de aumentar a eficiência operacional.

Escopo do Relatório Global do Mercado de Flexitank

Os flexitanks, bolsas de bexiga de líquido a granel, permitem que os embarcadores maximizem a capacidade de líquidos em contêineres secos. Cada flexitank pode conter até 24.000 litros e é fabricado a partir de múltiplas camadas de filme plástico flexível e durável, garantindo o armazenamento seguro de seu conteúdo líquido.

O mercado de flexitank é segmentado por produto (viagem única, múltiplas viagens), usuário final (alimentos, vinho e destilados, produtos químicos e óleo, produtos farmacêuticos, outros usuários finais), geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, Oriente Médio e Á�ڰ�������). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Viagem Única |

| Múltiplas Viagens |

| Menos de 24.000 L |

| 24.001 a 26.000 L |

| Mais de 26.000 L |

| Polietileno (PE) |

| Polipropileno (PP) |

| Composto Multicamadas |

| Carregamento Superior / Descarga Superior |

| Carregamento Inferior / Descarga Inferior |

| Alimentos e Bebidas |

| Produtos Químicos |

| Vinho e Destilados |

| Produtos Farmacêuticos |

| Produtos Industriais (Óleos Lubrificantes, Aditivos) |

| Líquidos Agrícolas |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e Á�ڰ������� | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| ����������� | ||

| Restante da Á�ڰ������� | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ASEAN | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Por Produto | Viagem Única | ||

| Múltiplas Viagens | |||

| Por Capacidade | Menos de 24.000 L | ||

| 24.001 a 26.000 L | |||

| Mais de 26.000 L | |||

| Por Material | Polietileno (PE) | ||

| Polipropileno (PP) | |||

| Composto Multicamadas | |||

| Por Tipo de Carregamento | Carregamento Superior / Descarga Superior | ||

| Carregamento Inferior / Descarga Inferior | |||

| Por Usuário Final | Alimentos e Bebidas | ||

| Produtos Químicos | |||

| Vinho e Destilados | |||

| Produtos Farmacêuticos | |||

| Produtos Industriais (Óleos Lubrificantes, Aditivos) | |||

| Líquidos Agrícolas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e Á�ڰ������� | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| ����������� | |||

| Restante da Á�ڰ������� | |||

| Á������-�ʲ���í�ھ����� | China | ||

| Í�Ի徱�� | |||

| ������� | |||

| Coreia do Sul | |||

| ASEAN | |||

| ���ܲ��ٰ�á������ | |||

| Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de flexitank?

O tamanho do mercado de flexitank é de USD 1,55 bilhão em 2026 e deve atingir USD 3,19 bilhões até 2031.

Como as regras de descarbonização da OMI afetam a demanda por flexitank?

As regras impõem custos de carbono que recompensam cargas mais leves, tornando os flexitanks uma alternativa de economia de combustível em relação aos tanques ISO mais pesados e impulsionando uma adoção mais elevada.

Qual região cresce mais rapidamente no mercado de flexitank?

A Á�ڰ������� lidera com um CAGR previsto de 15,66% até 2031, impulsionada por novos portos de águas profundas e pela expansão da logística de grau alimentar.

Qual segmento de uso final está se expandindo mais rapidamente?

Vinho e destilados estão crescendo a um CAGR de 19,10%, pois os filmes de barreira ao oxigênio agora protegem a qualidade durante longas viagens oceânicas.

Por que os flexitanks de múltiplas viagens estão ganhando popularidade?

Os sacos reutilizáveis se alinham com as metas de ESG, reduzem os custos do ciclo de vida e atendem às regulamentações mais rígidas sobre plásticos de uso único na Europa e na América do Norte.

Página atualizada pela última vez em: