Tamanho e Participação do Mercado de Field Programmable Gate Array (FPGA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.35% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Field Programmable Gate Array (FPGA) por ���ϲ�����

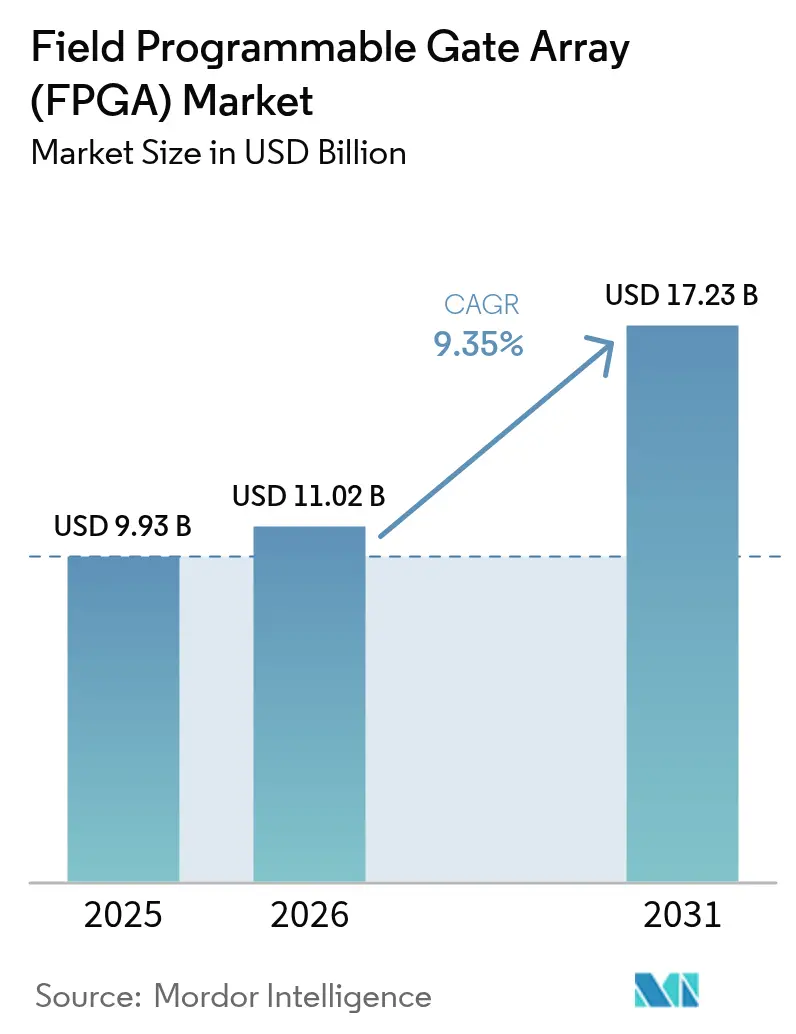

Espera-se que o tamanho do mercado de field programmable gate array (FPGA) aumente de USD 9,93 bilhões em 2025 para USD 11,02 bilhões em 2026 e atinja USD 17,23 bilhões até 2031, crescendo a um CAGR de 9,35% no período 2026-2031. A demanda está se deslocando para a lógica reconfigurável à medida que os operadores de nuvem refinam os pipelines de inferência de IA, os provedores de redes móveis ampliam as sobreposições de 5G Open RAN e as montadoras adotam sistemas de propulsão definidos por software. Os fornecedores que dominam a integração de chiplets em nós de 7 nanômetros estão ampliando as vantagens de desempenho por watt na faixa de alta gama, enquanto os dispositivos baseados em flash continuam expandindo em projetos industriais e automotivos que exigem operação instantânea. O risco de fornecimento vinculado aos controles de exportação estimulou a inovação doméstica na China, mas também restringiu os estoques ocidentais, permitindo preços premium em peças avançadas. A diferenciação competitiva agora depende mais da facilidade de uso da cadeia de ferramentas e dos núcleos de IP certificados do que apenas da densidade lógica bruta.

Principais Conclusões do Relatório

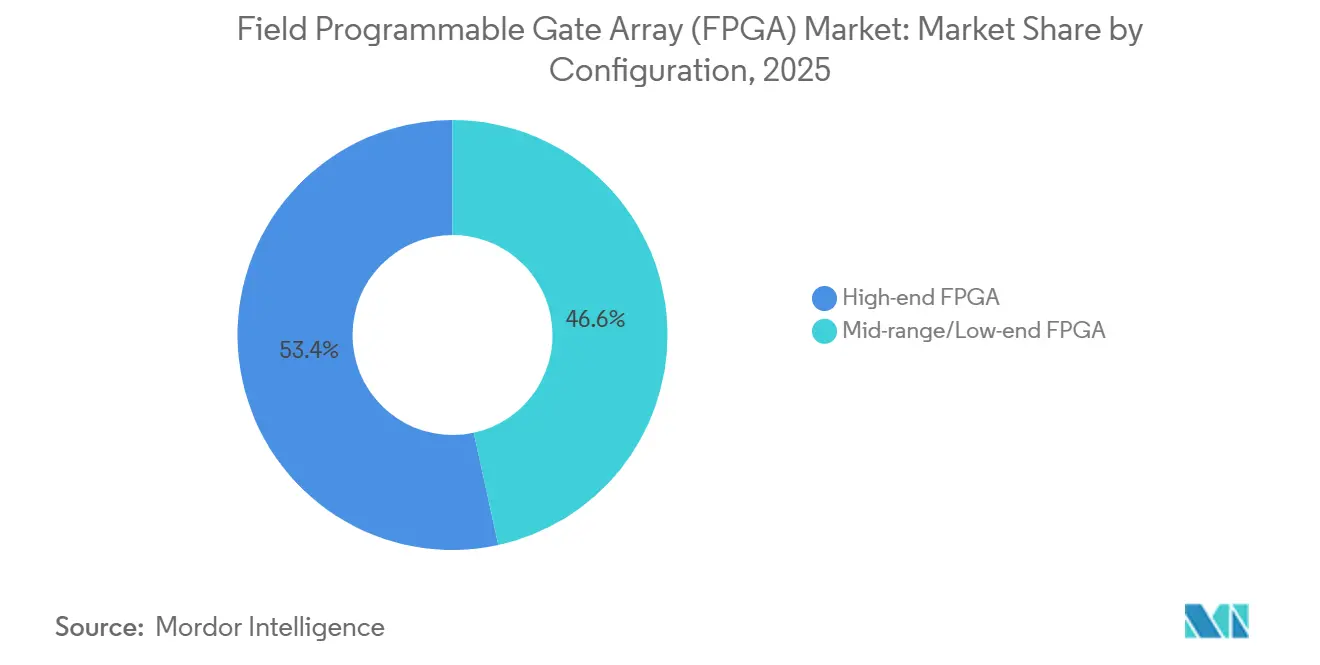

- Por configuração, os FPGAs de alta gama lideraram com 53,41% da receita em 2025; os dispositivos de médio e baixo porte devem expandir a um CAGR de 11,80% até 2031.

- Por arquitetura, os projetos baseados em SRAM capturaram 71,23% da participação em 2025; as alternativas baseadas em flash estão avançando a um CAGR de 9,47% até 2031.

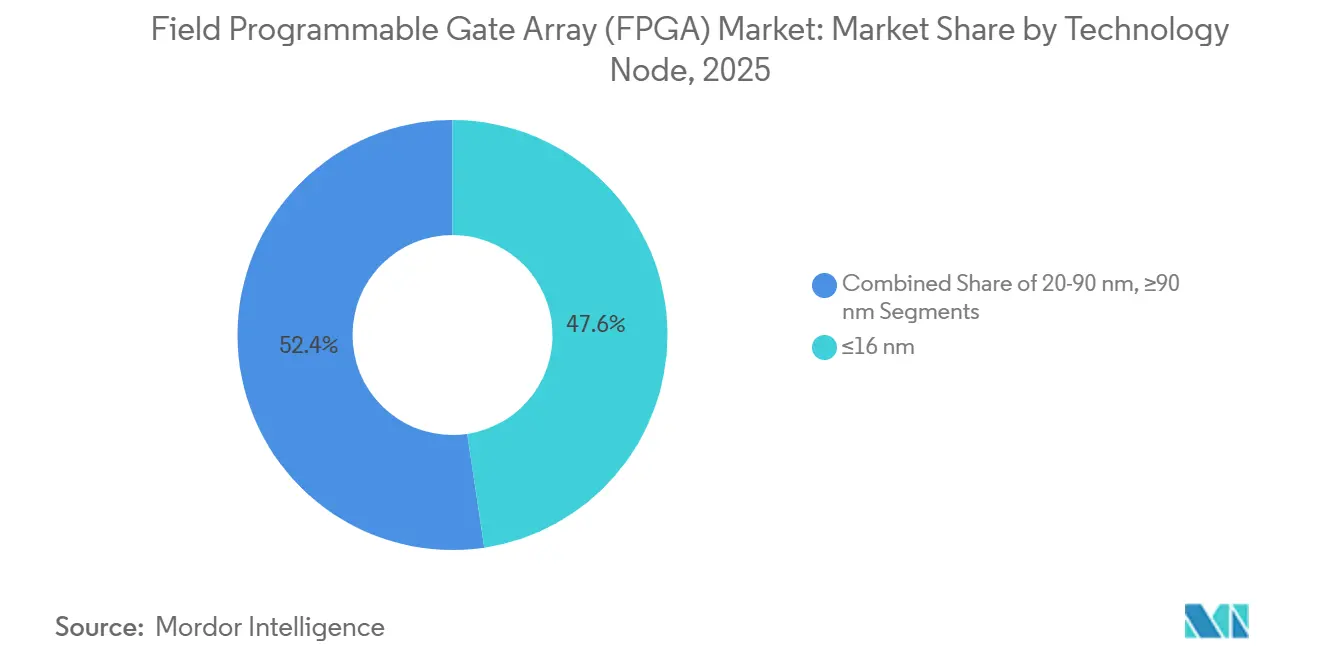

- Por nó tecnológico, as remessas abaixo de 16 nanômetros representaram 47,64% do volume em 2025; espera-se que esse grupo avance a um CAGR de 12,71% entre 2026-2031.

- Por mercado final, as aplicações automotivas devem crescer a 12,88% durante 2026-2031, o mais rápido entre todos os segmentos verticais; os data centers mantiveram a maior fatia com 35,92% da demanda de 2025.

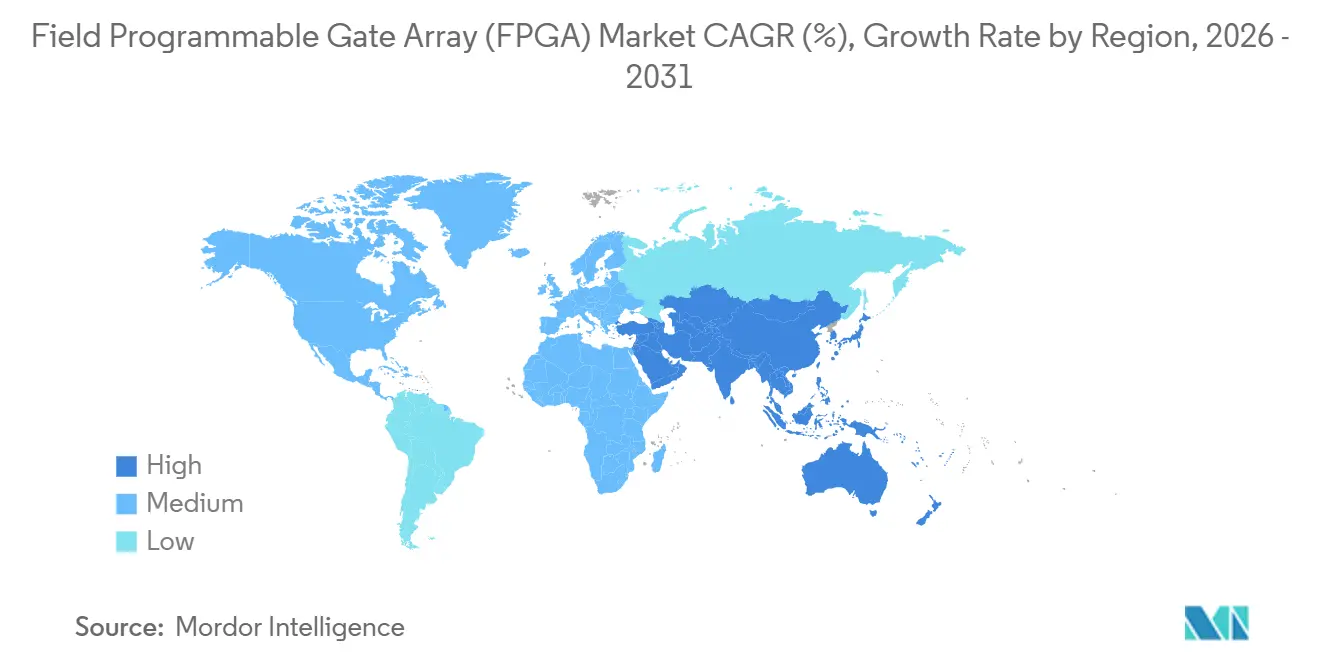

- Por geografia, a Á������-�ʲ���í�ھ����� respondeu por 46,83% da receita em 2025 e deve registrar um CAGR de 11,49% até 2031; América do Norte e Europa contribuíram conjuntamente com quase 46% dos gastos de 2025, impulsionados por programas de hiperescala e defesa.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Field Programmable Gate Array (FPGA)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Inferência de IA de Borda em Data Centers de Hiperescala | +2.1% | Global, concentrada na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Migração para 5G ORAN Exigindo Lógica Reprogramável em Rádios | +1.8% | Global, com adoção antecipada na Europa e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Necessidades de Prototipagem Rápida para Ciclos de Redução de ASIC/SoC (≤ 7 nm) | +1.5% | Global, liderada pelos polos de design da América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Conformidade com Segurança Funcional no Setor Automotivo (ISO 26262) | +1.4% | Global, mais forte na Europa e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Projetos Tolerantes à Radiação para Constelações de Nova Geração Espacial | +0.9% | Global, concentrada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| OEMs Chineses de Sistemas de Propulsão para Veículos Elétricos Adotando eFPGAs para Controle de Motor | +0.7% | Á������-�ʲ���í�ھ�����, principalmente China | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Demanda por Inferência de IA de Borda em Data Centers de Hiperescala

Os operadores continuam substituindo aceleradores de função fixa por malha reconfigurável que pode se ajustar às técnicas evolutivas de quantização, poda e esparsidade em modelos de fundação. O Maia 200 do Microsoft Azure integra blocos de computação adaptativa para lidar com tarefas dinâmicas de agrupamento e rotação de modelos que, de outra forma, exigiriam uma atualização de hardware.[1]Microsoft Azure, "O acelerador de IA Maia 200 integra computação adaptativa," azure.microsoft.com A IBM validou uma abordagem semelhante quando sua plataforma Spyre combinou o POWER10 com dispositivos Agilex-7, atingindo latência abaixo de um milissegundo em pipelines de detecção de fraudes. Os mandatos regionais de soberania de dados na União Europeia e na Í�Ի徱�� favorecem nós de inferência hospedados localmente, levando os construtores de nuvem a adotar FPGAs que podem ser redirecionados para lógica de conformidade específica de cada país. À medida que os frameworks de IA generativa iteram em cadência trimestral, o mercado de field programmable gate array (FPGA) se beneficia da redução do risco de obsolescência do silício. Os aprimoramentos da cadeia de ferramentas que expõem compiladores de alto nível a cientistas de dados aceleram ainda mais a adoção.

Migração para 5G ORAN Exigindo Lógica Reprogramável em Rádios

Os arquitetos de Open RAN dependem de FPGAs para implementar interfaces fronthaul em constante evolução, ao mesmo tempo em que suportam compartilhamento dinâmico de espectro, MIMO massivo e direcionamento de feixe de baixa latência. O lançamento comercial da Rakuten Mobile validou o throughput do Agilex-7 a 100 Gbps de eCPRI.[2]Intel, "FPGA Agilex viabiliza Open RAN da Rakuten," intel.com A plataforma Sierra da MaxLinear combina núcleos ARM embarcados com malha de médio porte para que os operadores possam cobrir as bandas sub-6 GHz e ondas milimétricas em uma única lista de materiais de hardware. A Qualcomm adicionou blocos eFPGA ao seu acelerador X100, sinalizando a migração da lógica reconfigurável para dies únicos. Essas implantações encurtam os ciclos de substituição de rádio de cinco anos para atualizações de software in loco, expandindo a presença do mercado de field programmable gate array (FPGA) em equipamentos de macro-célula e small-cell.

Necessidades de Prototipagem Rápida para Ciclos de Redução de ASIC/SoC

Os custos de máscara em 5 nm ultrapassam USD 50 milhões por tape-out, portanto as equipes de design executam a verificação em estágio inicial em FPGAs de alta gama, reduzindo o tempo de inicialização pela metade. A Alchip documentou uma redução de oito meses para um cliente que emulava um processador de IA em 5 nm. [3]Alchip Technologies, "Relatório anual 2024," alchip.com O Versal Premium da AMD com transceivers integrados de 112 Gbps permite que os desenvolvedores de chiplets testem links Universal Chiplet Interconnect Express in situ antes de se comprometer com o silício. A capacidade de alternar imagens de configuração em minutos, em vez de refazer wafers em meses, aguça a vantagem do mercado de field programmable gate array (FPGA) nos fluxos de desenvolvimento de IP de semicondutores, especialmente onde os testes de segurança ou proteção exigem cobertura exaustiva de casos extremos impossível em silício inicial.

Conformidade com Segurança Funcional no Setor Automotivo (ISO 26262)

As plataformas veiculares estão consolidando dezenas de unidades de controle eletrônico em controladores zonais e de domínio que devem atender às metas de confiabilidade ASIL-D. Os SoCs PolarFire baseados em flash garantem inicialização determinística em microssegundos, evitando a janela de vulnerabilidade das arquiteturas SRAM em sistemas fail-operational. O GW5A-25 da GOWIN obteve a certificação TÜV SÜD, fornecendo aos fabricantes de automóveis um componente de origem doméstica para eletrônica de carroceria. As ferramentas da Cadence automatizam a inserção de monitores de segurança, reduzindo o esforço de certificação em aproximadamente um terço. À medida que os veículos elétricos aumentam o conteúdo de software, as atualizações over-the-air exigem redundância de hardware que a lógica reconfigurável fornece, ampliando o apelo do mercado de field programmable gate array (FPGA) entre os fornecedores de primeiro nível.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de Exportação dos EUA e da UE sobre FPGAs de Alto Desempenho para a China | -1.6% | Global, mais agudo na Á������-�ʲ���í�ھ����� e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade na Alocação de Capacidade de Fundição de 300 mm | -1.2% | Global, concentrada nos ecossistemas de fundição da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Maior Consumo de Energia Estática em Comparação com ASIC Dedicado | -0.8% | Global, particularmente em data centers e aplicações automotivas | Longo prazo (≥ 4 anos) |

| Altos Custos de Licenciamento para Cadeias de Ferramentas de Design Proprietárias | -0.6% | Global, afetando pequenas e médias empresas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Controles de Exportação dos EUA e da UE sobre FPGAs de Alto Desempenho para a China

As regras promulgadas em outubro de 2024 bloqueiam dispositivos com largura de banda acima de 600 GBps ou mais de 1.000 fatias DSP, removendo o Versal Premium e o Agilex 9 dos catálogos chineses. O relatório anual de 2024 da AMD sinalizou uma lacuna de receita de USD 400 milhões devido às restrições. A União Europeia espelhou as restrições em janeiro de 2025, aumentando a complexidade do licenciamento. Os OEMs chineses aceleraram as aquisições domésticas, impulsionando as remessas combinadas da GOWIN, Anlogic e Pango para 2,3 milhões de unidades em 2025. Embora a política restrinja o crescimento de curto prazo, ela também estimula alternativas regionais, fragmentando o cenário do mercado de field programmable gate array (FPGA).

Volatilidade na Alocação de Capacidade de Fundição de 300 mm

As principais fundições canalizam capital para processadores de smartphones e GPUs de IA, deixando menos wafers para lógica programável. A TSMC destinou 65% de seu plano de capital de USD 40 bilhões para 2025 para expansões de 3 nm e 5 nm, levando as linhas de 16 nm a 85% de utilização e adicionando prazos de entrega de 16 semanas. A Intel Foundry Services reservou 20% da Fab 52 do Arizona para seu próprio negócio de FPGA, reduzindo o acesso externo e forçando fornecedores menores a buscar vagas a preços mais elevados na GlobalFoundries ou UMC. As oscilações de fornecimento inflacionam os preços médios de venda e obrigam os OEMs a adotar projetos de dupla fonte, desacelerando os ciclos de conversão e amortecendo o CAGR do mercado de field programmable gate array (FPGA) nas faixas de médio e baixo porte.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Configuração: Dominância da Alta Gama, Impulso dos Dispositivos de Custo Otimizado

Os dispositivos de alta gama capturaram 53,41% da receita de 2025, ancorados por placas de aceleração para data centers e unidades de rádio 5G que exigem paralelismo massivo e transceivers de múltiplos centenas de gigabits. Os fornecedores praticam preços premium porque os motores integrados de Ethernet, PCIe Gen5 e AES-256 reduzem a contagem de componentes no nível da placa, diminuindo o custo total da solução apesar dos ASPs mais elevados dos dispositivos. A adoção automotiva de plataformas de aceleração de computação adaptativa para sistemas avançados de assistência ao condutor sustenta o volume nos nós líderes, enquanto os clientes aeroespaciais dependem de variantes tolerantes à radiação. O mercado de field programmable gate array (FPGA) continua, portanto, a tratar a malha principal como infraestrutura estratégica.

As categorias de médio e baixo porte estão ganhando volume a um CAGR de 11,80% até 2031. As arquiteturas baseadas em flash com consumo de energia abaixo de 1 watt se encaixam em gateways de visão de máquina, sensores de manutenção preditiva e módulos de câmera automotiva, viabilizando a inferência de IA local dentro de envelopes térmicos restritos. O CertusPro-NX da Lattice e outras peças de inicialização instantânea oferecem densidade lógica suficiente para fusão de sensores, ao mesmo tempo em que reduzem os custos da lista de materiais. As regras de biometria da UE favorecem o processamento no dispositivo, elevando ainda mais a demanda. À medida que as curvas de aprendizado se estabilizam e as bibliotecas de IP pré-validadas se expandem, os setores sensíveis a custos trazem novos entrantes para o mercado de field programmable gate array (FPGA), diversificando a receita para além dos clientes de hiperescala.

Por Arquitetura: Hegemonia do SRAM, Resiliência do Flash

Os projetos baseados em SRAM detinham 71,23% de participação em 2025, refletindo ecossistemas de IP profundos, alta densidade lógica e fluxos maduros de síntese de alto nível que mapeiam kernels de IA para data centers com intervenção mínima em RTL. As suítes de ferramentas Quartus Prime e Vitis simplificam as cargas de trabalho em C++ e Python, reduzindo o atrito de adoção para equipes de software. Os operadores de telecomunicações preferem FPGAs baseados em SRAM para banda base fronthaul e fatiamento de rede, pois os watts extras são compensados pelos ganhos de capacidade do 5G.

A malha baseada em flash está avançando a 9,47% até 2031, pois os tempos de inicialização determinísticos, a imunidade a eventos de partícula única e o menor vazamento em modo de espera se alinham com os mandatos de segurança funcional e controle industrial. O SoC PolarFire da Microchip integra um cluster RISC-V que inicializa imediatamente após a restauração de energia, protegendo zonas críticas de segurança, como direção e frenagem. As peças anti-fuse endurecidas à radiação permanecem um nicho, mas são vitais em cargas úteis espaciais que devem sobreviver a doses acima de 300 kRad, sustentando uma fatia especializada do tamanho do mercado de field programmable gate array (FPGA) mesmo que as remessas unitárias permaneçam modestas.

Por Nó Tecnológico: Aceleração na Fronteira Tecnológica

Os dispositivos abaixo de 16 nanômetros responderam por 47,64% do volume de 2025 e devem crescer a um CAGR de 12,71%. Os chiplets unidos com interposers de silício 2,5D permitem que pilhas de memória de alta largura de banda compartilhem um único pacote com dies de lógica, entregando throughput de terabytes por segundo para servir modelos de linguagem de grande porte. O Agilex 5 adiciona canais de Embedded Multi-die Interconnect Bridge, comprovando a integração heterogênea em escala comercial. O menor consumo dinâmico de energia por elemento lógico permite que os hiperescaladores densifiquem os racks de aceleradores sem ultrapassar os envelopes de resfriamento dos data centers, fortalecendo a demanda dentro do mercado de field programmable gate array (FPGA).

Os nós maduros de 20-90 nm persistem em acionamentos industriais, imagens médicas e aviônica, onde os ciclos de qualificação superam a inovação de processos. O fornecimento estável, os menores custos de máscara e os periféricos analógicos integrados tornam esses nós atraentes apesar das maiores pegadas de die. Os dispositivos em ≥90 nm permanecem indispensáveis em sistemas de defesa que priorizam segurança programável uma única vez e contratos de suporte de 15 anos. Consequentemente, a participação de mercado de field programmable gate array (FPGA) dos nós legados erode lentamente, protegendo os fornecedores contra oscilações de demanda nas fundições.

Por Mercado Final: Velocidade do Setor Automotivo

Os data centers geraram 35,92% da receita de 2025, com os gastos de hiperescala em inferência de IA, smart-NICs e virtualização de funções de rede absorvendo peças de alta gama. A demanda automotiva, no entanto, deve ser o segmento de crescimento mais rápido, com um CAGR de 12,88%, à medida que as estratégias de atualização over-the-air e a eletrônica zonal direcionam o hardware para a lógica reconfigurável, evitando múltiplas versões de microcontroladores. As telecomunicações permanecem a segunda maior aplicação por valor, com Open RAN e small cells de 5G privado implantando malha programável para agilidade de protocolo. A automação industrial, a robótica e os equipamentos médicos ampliam o tamanho do mercado de field programmable gate array (FPGA) ao incorporar pipelines flexíveis de processamento de sinais que se adaptam a padrões de conectividade à prova de futuro.

Aeroespacial e defesa garantem contratos de longo prazo para FPGAs anti-fuse e endurecidos à radiação em cargas úteis de satélites e radar. Os wearables de consumo adotam malha de baixo consumo para agregação de sensores em óculos de realidade aumentada e smartwatches. Os fornecedores de teste e medição integram lógica programável para prolongar a vida útil dos instrumentos por meio de atualizações de firmware. Coletivamente, esses segmentos verticais diversificam o mercado de field programmable gate array (FPGA) e mitigam a dependência dos ciclos de capex de hiperescala.

Análise Geográfica

A Á������-�ʲ���í�ھ����� liderou com 46,83% da receita em 2025 e provavelmente sustentará um CAGR de 11,49%. As empresas chinesas remeteram 2,3 milhões de unidades domésticas após os controles de exportação, conquistando 12% de participação regional apesar das limitações de nó. O lançamento da Í�Ի徱�� de 150.000 rádios Open RAN em 2025, sob um esquema de Incentivo Vinculado à Produção, atraiu placas Agilex 7 e Versal AI Edge para processar cargas de trabalho de fronthaul e beamforming. As montadoras japonesas incorporaram SoCs PolarFire baseados em flash em controladores de zona para veículos elétricos, compensando a complexidade ASIL-D com desempenho de inicialização instantânea. Essas dinâmicas garantem que o mercado de field programmable gate array (FPGA) permaneça ancorado na Ásia, mesmo que fatores geopolíticos remodelem o fornecimento no interior da região.

A América do Norte forneceu aproximadamente 28% da receita em 2025, impulsionada pelo investimento em IA de hiperescala e pela modernização da defesa que exige peças de origem norte-americana. O Departamento de Defesa selecionou malha tolerante à radiação para comunicações via satélite e plataformas não tripuladas, sustentando visibilidade de aquisição plurianual. As startups do Vale do Silício adotam blocos de IP eFPGA para SoCs personalizados, reforçando os fluxos de receita de serviços de design domésticos. À medida que as cadeias de ferramentas convergem para front-ends oneAPI e Python, os clientes norte-americanos desbloqueiam maior portabilidade de código entre CPUs, GPUs e lógica reconfigurável, expandindo a base de adoção do mercado de field programmable gate array (FPGA).

A Europa contribuiu com cerca de 18% dos gastos de 2025, com Alemanha, �������ç�� e ����á������ priorizando a eletrificação automotiva e a automação de fábricas. A Lei de Chips destinou EUR 43 bilhões para subsídios a semicondutores, incluindo linhas piloto de FPGA esperadas após 2027. Os fabricantes de máquinas industriais integram capacidades de Rede Sensível ao Tempo, apoiando-se na latência determinística de dispositivos baseados em flash. As agências espaciais contrataram variantes endurecidas à radiação do PolarFire para a constelação Galileo, reforçando a segurança do fornecimento regional. América do Sul, Oriente ��é�徱�� e Á�ڰ������� combinados responderam por menos de 8% da participação, mas as modernizações de infraestrutura em telecomunicações e automação de campos petrolíferos mantêm a presença global do mercado de field programmable gate array (FPGA).

Cenário Competitivo

A AMD e a Intel controlaram conjuntamente aproximadamente 55-60% da receita de 2025, mas o mercado permanece apenas moderadamente concentrado à medida que novos entrantes aproveitam subsídios nacionais e licenciamento de IP. A AMD agrupa o Versal ACAP com CPUs EPYC sob a plataforma Vitis, permitindo que cientistas de dados implantem kernels de IA em linguagens de alto nível e encurtando os ciclos de desenvolvimento em quase metade. A Intel posiciona o oneAPI em CPUs, GPUs e FPGAs, viabilizando a reutilização de código e facilitando a migração de cargas de trabalho para desenvolvedores nativos de nuvem. Esses investimentos em ecossistema elevam os custos de troca e defendem as margens mesmo enquanto os preços unitários enfrentam pressão de desconto.

A Lattice Semiconductor domina os nichos de borda de baixo consumo usando malha de inicialização instantânea abaixo de 1 watt e núcleos Arm, conquistando designs em módulos de câmera e gateways IoT que atraem menos interesse dos concorrentes maiores. Os fornecedores chineses reduzem os preços de tabela em até 30%, aproveitando os mandatos de fornecimento doméstico, mas o atraso de processo em 28 nm limita seu apelo a placas de borda industriais e automotivas. Os licenciadores de eFPGA Flex Logix e Achronix penetram em ASICs de radar automotivo e banda base, contornando o custo e a latência no nível da placa de componentes discretos. Essa estratégia diversifica o mercado de field programmable gate array (FPGA) em direção a modelos de negócios centrados em IP.

Os movimentos estratégicos giram em torno de integração vertical, mitigação de riscos geográficos e conformidade regulatória. A Intel expandiu um centro de design na Malásia para reequilibrar as linhas de fornecimento para longe da China. A AMD concluiu a integração em nível de soquete da malha Versal com processadores EPYC, reduzindo a latência de movimentação de dados em 60% nas cargas de trabalho de inferência. A Microchip garantiu um contrato de USD 150 milhões com a Agência Espacial Europeia para os satélites de navegação Galileo, demonstrando que os pedidos de grau espacial recompensam a tolerância à radiação certificada. À medida que as certificações de segurança funcional e cibersegurança se tornam decisivas, os fornecedores que oferecem bibliotecas pré-validadas podem reduzir em 6-12 meses os cronogramas de qualificação automotiva, proporcionando alavancagem crítica de tempo de comercialização no mercado de field programmable gate array (FPGA).

Líderes do Setor de Field Programmable Gate Array (FPGA)

Advanced Micro Devices, Inc.

Lattice Semiconductor Corporation

QuickLogic Corporation

Intel Corporation

Achronix Semiconductor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Intel Corporation anunciou uma expansão de USD 300 milhões em seu centro de design de FPGA em Penang, Malásia, adicionando 500 engenheiros para se concentrar nos designs de referência do Agilex 9 e Open RAN.

- Janeiro de 2026: A AMD finalizou a integração do Versal ACAP no roteiro do EPYC 9005, viabilizando computação heterogênea no mesmo soquete para tarefas de inferência sensíveis à latência.

- Dezembro de 2025: A Lattice Semiconductor e a Arm Holdings pré-integraram processadores Cortex-M33 na malha CertusPro-NX para atingir gateways industriais e automotivos de ultrabaixo consumo.

- Novembro de 2025: A Microchip Technology ganhou um contrato de USD 150 milhões da Agência Espacial Europeia para FPGAs PolarFire endurecidos à radiação destinados aos satélites da Segunda Geração Galileo.

Escopo do Relatório Global do Mercado de Field Programmable Gate Array (FPGA)

Os FPGAs são instrumentos de silício pré-fabricados que podem ser programados eletricamente em campo para se tornarem quase qualquer tipo de circuito ou sistema digital. Eles são uma matriz de blocos lógicos configuráveis interligados por interconexões programáveis. Após a fabricação, podem ser reprogramados para atender às necessidades da aplicação ou funcionalidade desejada.

O Relatório de Field Programmable Gate Array é Segmentado por Configuração (FPGA de Alta Gama, FPGA de ��é�徱��/Baixo Porte), Arquitetura (Baseado em SRAM, Baseado em Flash, Anti-fuse), Nó Tecnológico (≥90 nm, 20-90 nm, ≤16 nm), Mercado Final (Data Center, Telecomunicações, Automotivo, Industrial, Aeroespacial, Consumidor, Médico) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Valor (USD).

| FPGA de Alta Gama |

| FPGA de ��é�徱��/Baixo Porte |

| FPGA Baseado em SRAM |

| FPGA Baseado em Flash |

| FPGA Anti-fuse |

| ≥90 nm |

| 20-90 nm |

| ≤16 nm |

| Data Center e Computação em Nuvem |

| Telecomunicações e Infraestrutura 5G |

| Automotivo (ADAS, Eletrificação) |

| Automação Industrial e Robótica |

| Aeroespacial e Defesa (Aviônica, SATCOM) |

| Eletrônicos de Consumo e Wearables |

| Teste, Medição e Dispositivos Médicos |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Egito | |

| Restante da Á�ڰ������� |

| Por Configuração | FPGA de Alta Gama | |

| FPGA de ��é�徱��/Baixo Porte | ||

| Por Arquitetura | FPGA Baseado em SRAM | |

| FPGA Baseado em Flash | ||

| FPGA Anti-fuse | ||

| Por Nó Tecnológico | ≥90 nm | |

| 20-90 nm | ||

| ≤16 nm | ||

| Por Mercado Final | Data Center e Computação em Nuvem | |

| Telecomunicações e Infraestrutura 5G | ||

| Automotivo (ADAS, Eletrificação) | ||

| Automação Industrial e Robótica | ||

| Aeroespacial e Defesa (Aviônica, SATCOM) | ||

| Eletrônicos de Consumo e Wearables | ||

| Teste, Medição e Dispositivos Médicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de field programmable gate array (FPGA)?

O mercado estava em USD 9,93 bilhões em 2025 e está projetado em USD 11,02 bilhões para 2026.

Qual segmento vertical crescerá mais rapidamente para FPGAs no período 2026-2031?

A eletrônica automotiva, liderada por unidades avançadas de assistência ao condutor e gerenciamento de baterias, deve expandir a um CAGR de 12,88%.

Por que os hiperescaladores estão preferindo FPGAs para inferência de IA?

A lógica reconfigurável se adapta às arquiteturas de modelos em evolução sem os custos de revisão dos ASICs, entregando latência abaixo de um milissegundo em cargas de trabalho dinâmicas.

Como os controles de exportação afetarão o fornecimento global de FPGA?

As restrições sobre peças de alto desempenho para a China limitam as remessas de curto prazo, mas também estimulam alternativas domésticas, adicionando diversidade regional às cadeias de fornecimento.

Qual arquitetura está ganhando participação em projetos de segurança funcional?

Os FPGAs baseados em flash oferecem operação de inicialização instantânea e resiliência a eventos de partícula única, tornando-os atraentes para zonas automotivas ASIL-D e malhas de controle industrial.

Qual nó de fabricação captura quase metade das remessas atuais de FPGA?

Os processos em 16 nm ou abaixo compreenderam 47,64% do volume de 2025, impulsionados por implantações em data centers e rádios 5G.

Página atualizada pela última vez em: