Tamanho e Participação do Mercado de Vans da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 60.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 62.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.14% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vans da Europa por ���ϲ�����

O tamanho do mercado europeu de vans está projetado em USD 60,45 bilhões em 2025, USD 62,34 bilhões em 2026, e deverá atingir USD 72,76 bilhões até 2031, crescendo a um CAGR de 3,14% de 2026 a 2031. Em 2025, os modelos a diesel continuaram a dominar o mercado. No entanto, as vans elétricas a bateria estão a crescer de forma constante e a remodelar a economia das frotas, impulsionadas por fatores como subsídios, designs com paridade de carga útil e regulamentações de zonas de baixas emissões. A procura na Alemanha foi sustentada pelas suas densas redes logísticas e pela forte base industrial, enquanto a Noruega registou o crescimento mais rápido devido a isenções fiscais que impulsionaram significativamente a adoção de veículos elétricos a bateria. As frotas comerciais mantiveram-se como os principais compradores, mas os operadores de aluguer e leasing adotaram cada vez mais estratégias de ativos leves para fazer face ao preço mais elevado dos veículos elétricos a bateria. Apesar deste crescimento, desafios como a escassez de semicondutores, a falta de motoristas e as lacunas na infraestrutura de carregamento continuam a influenciar o aprovisionamento dos OEM, o planeamento de rotas e os modelos de propriedade.

Principais Conclusões do Relatório

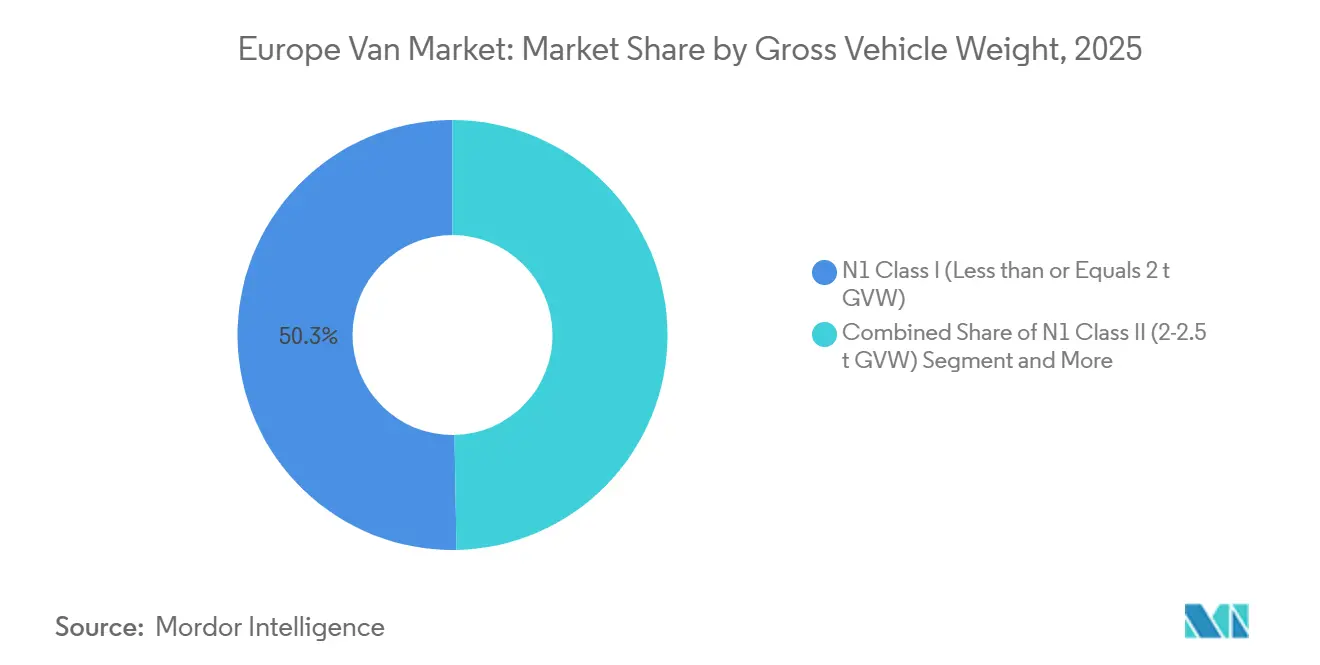

- Por peso bruto do veículo, as vans N1 Classe I capturaram 50,33% da participação do mercado de Vans da Europa em 2025, crescendo a um CAGR de 3,85% até 2031.

- Por espaço de carga, as vans acima de 5 m³ detinham 64,11% de participação em 2025, enquanto os formatos compactos (≤5 m³) avançam a um CAGR de 5,01%.

- Por utilizador final, as frotas comerciais lideraram com 73,25% de participação na receita em 2025, mas os operadores de aluguer e leasing estão previstos para expandir a um CAGR de 5,65% até 2031.

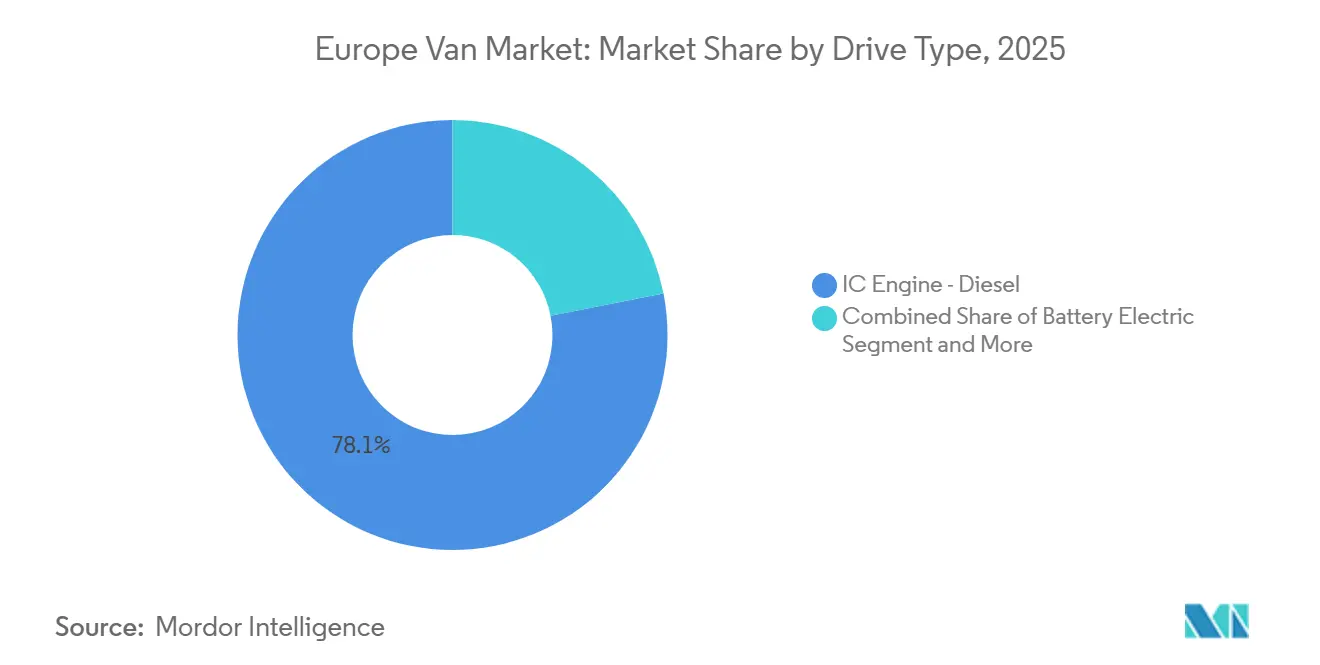

- Por tipo de tração, o diesel reteve 78,10% de participação em 2025, mas as vans elétricas a bateria registam o CAGR projetado mais elevado de 8,11% no período 2026-2031.

- Por canal de vendas, as vendas diretas de frotas OEM representaram 66,12% do volume em 2025, enquanto as plataformas online e digitais registaram o crescimento mais rápido com um CAGR de 6,12%.

- Por geografia, a Alemanha contribuiu com 29,13% da receita em 2025; a Noruega representa o mercado nacional de crescimento mais rápido com um CAGR de 4,53%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vans da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das Vendas de Vans Elétricas | +0.9% | Alemanha, �������ç��, Países Baixos, Noruega; extensão ao Reino Unido e Espanha | ��é�徱�� prazo (2-4 anos) |

| Expansão do Comércio Eletrónico na Última Milha | +0.7% | Centros urbanos na Alemanha, Reino Unido, �������ç��, ����á������ e Espanha | Curto prazo (≤2 anos) |

| Mandatos de Zonas de Baixas Emissões | +0.6% | Alemanha, Países Baixos, �������ç��, ����á������, Espanha; Noruega na liderança | Longo prazo (≥4 anos) |

| Plataformas EV de Chassi Plano dos OEM | +0.4% | Pan-europeu; centros de produção em �������ç��, Alemanha, Espanha | Longo prazo (≥4 anos) |

| Adoção de Centros de Micro-Distribuição | +0.3% | Alemanha, Reino Unido, �������ç��, Países Baixos | ��é�徱�� prazo (2-4 anos) |

| Modelos de Bateria como Serviço | +0.2% | �������ç��, Países Baixos, Alemanha; projetos-piloto iniciais no Reino Unido e na Escandinávia | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento das Vendas de Vans Elétricas

As vans elétricas a bateria representaram 5,9% dos novos registos em 2024 após cortes nos subsídios, mas recuperaram para 9,5% durante o primeiro semestre de 2025 à medida que os mandatos de frotas corporativas se intensificaram [1]"Tipos de Combustível de Novas Vans," Associação Europeia de Fabricantes de Automóveis, acea. be. A Diretiva de Veículos Limpos determina que as entidades públicas adquiram apenas vans de emissões zero a partir de 2026, garantindo uma procura consistente. Entre 2024 e 2026, os OEM introduziram novos modelos de veículos elétricos a bateria, oferecendo uma gama mais ampla de opções de carga útil. No Reino Unido, a paridade do custo total de propriedade é alcançada quando os veículos atingem determinados limiares de quilometragem, uma meta que muitas frotas alcançam num curto período. Esta mudança nas preferências de aquisição favorece os veículos de emissões zero em detrimento do diesel, apesar das limitações existentes nos pontos de carregamento.

Expansão do Comércio Eletrónico na Última Milha

Até 2030, os volumes de encomendas na Europa Ocidental deverão crescer significativamente. Este crescimento está a levar as frotas a optar cada vez mais por vans de menor dimensão, permitindo-lhes navegar em espaços urbanos estreitos e completar mais ciclos de entrega diariamente. O número de máquinas automáticas de encomendas aumentou até 2024, evidenciando uma tendência para entregas frequentes com baixa carga útil. Operadores como o Otto Group relataram ter alcançado maior eficiência nas entregas utilizando vans elétricas a bateria compactas em comparação com as suas congéneres a diesel[2]"Ficha Técnica do Centro de Distribuição de Iłowa," Otto Group, otto.de . As empresas de comércio rápido estão a posicionar estrategicamente centros de micro-distribuição próximos dos seus consumidores, aumentando a procura de vans com volumes de carga menores. Com a frequência de entrega a ter precedência sobre a capacidade de carga, os OEM estão agora a concentrar-se na melhoria da gestão térmica e das capacidades de carregamento rápido, em vez de simplesmente expandir o espaço cúbico.

Mandatos de Zonas de Baixas Emissões da UE

O Regulamento (UE) 2019/631 determina uma redução de emissões até 2025. Embora o regulamento visasse inicialmente uma transição completa para vendas de emissões zero até 2035, uma proposta em dezembro de 2025 moderou este objetivo, citando preocupações com o emprego. Apesar destas adaptações, as cidades estão a avançar com as suas próprias iniciativas. Até 2030, Amesterdão e Roterdão planeiam excluir as vans que não sejam de emissões zero das suas zonas centrais [3]"Roteiro para Zonas de Emissões Zero," Cidade de Amesterdão, amsterdam.nl . Entretanto, Milão já implementou restrições em dias úteis para veículos a diesel Euro 5. Estas regulamentações municipais fragmentadas estão a complicar a logística transfronteiriça, levando a custos de conformidade mais elevados para as frotas que operam em toda a Europa. No Reino Unido, o mandato de veículos de emissões zero ficou aquém do seu objetivo em 2024, resultando em penalizações que deverão inflacionar os preços de tabela em 2026. Tais divergências regulatórias estão a exercer pressão estratégica sobre os OEM no que diz respeito à alocação e ao planeamento de frotas.

Plataformas EV de Chassi Plano dos OEM

A Stellantis, a Volkswagen e a Mercedes-Benz adotaram um design de chassi de piso plano. Este design integra baterias, motores e suspensão num único módulo sob o piso. Esta abordagem conduziu a uma redução notável nos custos de desenvolvimento em comparação com as arquiteturas tradicionais específicas. Graças a esta estratégia modular, a fábrica de Hordain da Stellantis pode alternar de forma contínua entre a produção de vans a diesel e elétricas na mesma linha de montagem em menos de uma hora. Esta agilidade oferece aos OEM uma flexibilidade de produção significativa em meio à transição de motorizações em curso. A Volkswagen, aproveitando a sua plataforma MEB para veículos de passageiros, adaptou-a com sucesso para o ID. Buzz Cargo. Esta adaptação demonstra que, com extensões de distância entre eixos e pisos reforçados, é possível alcançar uma carga útil substancial sem começar do zero. Entretanto, a arquitetura EVA2 da Mercedes-Benz é suficientemente versátil para acomodar baterias de capacidades variadas numa única estrutura. Esta flexibilidade permite aos compradores de frotas adaptar a autonomia do veículo a rotas específicas, mantendo ao mesmo tempo um espaço interior otimizado.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| CAPEX de Baterias e Veículos | -0.5% | Pan-europeu; agudo em Espanha, ����á������ e Europa de Leste | Curto prazo (≤2 anos) |

| Infraestrutura Limitada de Carregamento Rápido em Depósitos | -0.4% | Reino Unido, Alemanha, �������ç��, ����á������; operadores de frotas rurais e periurbanos | ��é�徱�� prazo (2-4 anos) |

| Restrições no Fornecimento de Semicondutores | -0.3% | Centros de produção na Alemanha, �������ç�� e Espanha | Curto prazo (≤2 anos) |

| Escassez de Motoristas e Regras de Licenciamento | -0.2% | Alemanha, Reino Unido, �������ç��, Polónia; regiões de logística intensiva | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Elevado CAPEX de Baterias e Veículos

No Reino Unido, as vans elétricas a bateria continuam a ser significativamente mais caras do que as suas congéneres a diesel. Os utilizadores de alta quilometragem podem esperar atingir a paridade de custo total em poucos anos, mas as frotas de menor dimensão poderão demorar mais tempo, dificultando uma adoção mais rápida. Embora os preços dos conjuntos de baterias tenham diminuído nos últimos anos, a estabilização das matérias-primas abrandou as reduções adicionais. Uma queda nos registos de vans elétricas a bateria em 2024, na sequência da retirada dos subsídios na Alemanha, sublinha a fragilidade de tais políticas. Embora o leasing alivie os custos iniciais, transfere o risco do valor residual para os locadores, que incorporam esta incerteza nas mensalidades.

Infraestrutura Limitada de Carregamento Rápido em Depósitos

Em 2024, apenas uma pequena parte dos depósitos de veículos comerciais na Europa dispunha de capacidades de carregamento rápido. Esta limitação obrigou a maioria das frotas a depender do carregamento em corrente alternada durante a noite, restringindo a sua autonomia diária e dificultando as operações em múltiplos turnos. Para atingir o objetivo da Comissão Europeia de 3,5 milhões de pontos de carregamento públicos até 2030, é essencial uma expansão significativa da infraestrutura atual, exigindo um investimento substancial que permanece em grande parte por financiar. Além disso, as ligações à rede elétrica representam um desafio significativo para estes depósitos. Os operadores no Reino Unido enfrentam longos atrasos para atualizações de serviço de média tensão, travando os seus esforços de eletrificação de frotas, mesmo quando os veículos estão prontamente disponíveis. Embora os centros de corredor da Gridserve e da Shell Recharge facilitem as rotas intercidades, a maior parte da quilometragem das vans está concentrada em circuitos urbanos de última milha, que ainda carecem de opções de carregamento de alta potência fiáveis.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Peso Bruto do Veículo: Os Formatos Compactos Orientam a Viragem para o Ambiente Urbano

Em 2025, as vans N1 Classe I (com peso bruto do veículo de ≤2 toneladas) detinham uma participação de mercado dominante de 50,33%. Está projetado que estas vans cresçam a um CAGR constante de 3,85% até 2031, sublinhando a preferência do setor do comércio eletrónico por veículos ágeis, aptos a navegar em espaços urbanos estreitos. As vans de Classe II estão a ganhar terreno à medida que as frotas se adaptam às necessidades de entrega urbana e regional. Estas vans são cada vez mais utilizadas para tarefas na cidade ou ampliadas para operações regionais mais abrangentes. As vans de Classe III, que servem principalmente os setores da construção e dos serviços públicos, enfrentam desafios relacionados com o peso das baterias. Por exemplo, um conjunto de baterias de 75 kWh acrescenta 450 kg extra, empurrando certos modelos de veículos elétricos a bateria para uma classe superior e diminuindo a sua capacidade útil.

A Stellantis respondeu a este desafio introduzindo um piso de carga em material compósito, reduzindo efetivamente o peso em 60 kg. Embora as regulamentações de licenciamento permitam que os condutores com a categoria B padrão operem vans com peso até 3,5 toneladas, certos estados introduzem testes adicionais para veículos elétricos a bateria mais pesados, complicando a conformidade. A Mercedes-Benz oferece tamanhos de bateria modulares, permitindo às frotas priorizar a autonomia ou a carga útil num chassi unificado. À medida que as zonas de emissões zero urbanas se tornam mais rigorosas, o mercado europeu de vans está a favorecer cada vez mais as classes mais leves.

Por Espaço de Carga: O Grande Ainda Domina, o Compacto Cresce

As vans acima de 5 m³ detinham 64,11% de participação durante 2025, porque os transportadores de encomendas e os profissionais de ofícios requerem espaço cúbico para cargas volumosas. O crescimento é moderado a um CAGR notável, enquanto as vans compactas (≤5 m³) crescem 5,01% à medida que as plataformas de comércio rápido priorizam a frequência de viagens. O tamanho do mercado europeu de vans para formatos compactos está previsto para avançar rapidamente com base na densa procura urbana. O Master E-Tech da Renault oferece até 22 m³ com uma bateria de 130 kWh para manter uma autonomia de 250 km sob carga.

No outro extremo, o ë-Berlingo da Stellantis oferece 4,4 m³ de espaço de carga e é elegível para licenças de estacionamento de residentes em Paris e Milão, reduzindo o atrito operacional. O equipamento modular de prateleiras melhora a utilização dos ativos, permitindo às frotas alternar entre prateleiras e compartimentos de carga abertos em minutos, esbatendo as linhas rígidas dos segmentos. As compensações de carga útil favorecem cada vez mais os interiores flexíveis em detrimento do volume puro, levando os OEM a comercializar plataformas configuráveis e sistemas de amarração sem ferramentas.

Por Utilizador Final: As Frotas Prevalecem, os Alugueres Aceleram

Em 2025, as frotas comerciais representaram 73,25% da procura, impulsionadas por ciclos de substituição programados e crescimento notável do CAGR. Os compradores municipais, aderindo às regras de aquisição de emissões zero previstas para entrar em vigor em 2026, capturaram uma participação notável. Entretanto, as empresas de aluguer e leasing, detendo uma participação significativa, registaram o crescimento mais rápido de 5,65%. Este aumento reflete um apetite crescente das pequenas empresas por condições flexíveis, permitindo-lhes evitar o risco do valor residual associado aos veículos elétricos a bateria.

Numa jogada estratégica, a Arval e a ALD encomendaram conjuntamente várias vans elétricas em 2025, obtendo descontos abaixo das tarifas padrão dos concessionários. Os modelos de subscrição estão a evoluir, agrupando seguro, manutenção e carregamento numa única mensalidade, aliviando assim os encargos administrativos. Na sequência de um ajustamento de regras em �������ç�� em 2024, os concursos públicos estão agora a priorizar métricas de custo total, uma tendência que está a ganhar força noutros estados-membros. No entanto, as frotas de serviços de comércio estão a ficar para trás na eletrificação devido a desafios como as deslocações em zonas rurais e a falta de carregadores nos depósitos.

Por Tipo de Tração: O Diesel Mantém-se, a Bateria Avança

As vans a diesel retiveram 78,10% de participação em 2025, mas estão a diminuir a um CAGR negativo à medida que as penalizações por emissões aumentam. As unidades elétricas a bateria crescerão 8,11% anualmente até 2031 à medida que a variedade de modelos melhora. As vans híbridas elétricas estão a ganhar terreno entre os compradores mais cautelosos, oferecendo uma opção equilibrada entre os veículos tradicionais e os totalmente elétricos. As vans de célula de combustível continuam a ser uma escolha de nicho devido à disponibilidade limitada de infraestrutura de hidrogénio. As vans a GNC e a GPL estão a registar um declínio à medida que países como a ����á������ e a Espanha deslocam o seu foco para a eletrificação.

A encomenda em grande escala de vans elétricas pela Amazon destaca o crescente interesse das grandes frotas na adoção de veículos elétricos a bateria. Por outro lado, os operadores de menor dimensão estão a adiar as substituições de veículos, prolongando o uso de vans a diesel devido a desafios como a escassez de pontos de carregamento. Até 2026, espera-se que o mercado europeu de vans registe um crescimento significativo em veículos elétricos a bateria, particularmente nas regiões onde os incentivos estáveis e as instalações de carregamento em depósitos estão bem estabelecidos.

Por Canal de Vendas: O Direto Domina, o Digital Escala

As vendas diretas de frotas OEM detinham 66,12% do volume em 2025 através de contratos de serviço personalizados, telemática e descontos por volume. Os concessionários autorizados crescerão a um CAGR constante ao atender compradores de uma única van. Os canais online e digitais registarão o CAGR mais elevado de 6,12% à medida que os configuradores reduzem o atrito no processo de compra. No seu ano inaugural, o Stellantis Pro One alcançou um sucesso significativo ao integrar de forma contínua os serviços de encomenda personalizada com financiamento e manutenção preditiva.

A Mercedes-Benz Vans Online melhorou a transparência para as PME ao oferecer janelas de entrega definidas. Os serviços de subscrição da Onto e da Elmo estão a redefinir os limites entre vendas e alugueres, com a Onto a demonstrar uma atividade notável em 2025. Os concessionários estão a deslocar o seu foco para os serviços pós-venda, incluindo instalação e atualizações de software, garantindo a sua relevância local num panorama cada vez mais digital.

Análise Geográfica

A Alemanha gerou 29,13% da receita em 2025, aproveitando um volume significativo de vans ativas e uma forte presença de OEM. No final de 2023, uma interrupção abrupta dos subsídios levou a uma queda significativa nos registos de vans elétricas a bateria em 2024, sublinhando como as mudanças de política podem eclipsar os pontos fortes industriais. O Reino Unido, a �������ç�� e a ����á������ continuam a ser atores-chave no mercado: o Reino Unido está a ficar aquém do seu próprio objetivo de veículos de emissões zero, a �������ç�� está a colher os benefícios da sua capacidade OEM doméstica, e a ����á������ está a ficar para trás, prejudicada por uma infraestrutura de carregamento escassa.

A Noruega expande-se a um CAGR de 4,53% à medida que as isenções de IVA e de registo impulsionam a adoção de veículos elétricos a bateria para acima de 90% das novas vendas de vans. Tanto os Países Baixos como a ����é������ estão a implementar zonas urbanas de emissões zero, apoiadas por incentivos financeiros. Entretanto, a Espanha e a ����á������ estão a registar um crescimento moderado. No entanto, o seu progresso é dificultado por uma adoção mais lenta de veículos elétricos a bateria e por um lançamento tardio de estações de carregamento; a título de contexto, a Espanha tem significativamente menos pontos de carregamento públicos em comparação com os Países Baixos.

Outras nações europeias, incluindo a Polónia, a República Checa e a Roménia, estão a registar um crescimento constante. Este crescimento é impulsionado principalmente pela expansão dos centros logísticos em vez de uma renovação das frotas domésticas. Uma tendência notável é a arbitragem de registo transfronteiriço, em que as frotas adquirem vans na Noruega ou nos Países Baixos — países com incentivos generosos — e depois as redistribuem noutras regiões. Esta lacuna chamou a atenção dos estados-membros, que estão agora a procurar fechá-la através da verificação de domicílio. A densidade de pontos de carregamento varia significativamente em toda a Europa, com os Países Baixos na liderança e a Polónia na cauda. Esta disparidade contribui para diferentes taxas de eletrificação em todo o continente.

Panorama Competitivo

Em 2025, a Stellantis, a Mercedes-Benz, a Volkswagen, a Ford e a Renault dominaram o mercado europeu de vans. A Stellantis, aproveitando a comunalidade de plataformas, lançou múltiplas vans elétricas a bateria com diferentes marcas que partilham uma parte significativa dos seus componentes, alcançando eficiências de custo notáveis. A Mercedes-Benz distinguiu-se com inovações de software; a sua eSprinter apresenta otimizações de bateria por via aérea que melhoram a eficiência energética. A Volkswagen demonstrou as vantagens da reutilização modular ao adaptar a sua plataforma MEB para o ID. Buzz Cargo. Entretanto, o E-Transit da Ford, construído sobre um chassi de escada modificado, enfrenta desafios relacionados com o peso, o que poderá afetar a sua competitividade à medida que a sensibilidade à carga útil se torna mais crítica.

Os players chineses que aproveitam o seu fornecimento integrado de baterias, tanto a BYD como a SAIC Maxus, dois players proeminentes, estão a intensificar a concorrência de preços ao oferecer veículos elétricos a bateria comparáveis a preços com desconto. A Rivian perturba os modelos tradicionais de propriedade com os seus pacotes de frota como serviço, convertendo despesas de capital em taxas por quilómetro. No entanto, as startups de menor dimensão debatem-se com os custos de certificação para cumprir as normas UNECE R100 e ISO 26262, um obstáculo que reforça a posição dos players estabelecidos. Abaixo do limiar de 2 toneladas, abundam as oportunidades; por exemplo, o Renault Twizy Cargo, uma micro van, contorna certas restrições de licenciamento, concedendo-lhe acesso a zonas pedonais em movimentados centros urbanos. Manobras estratégicas dignas de nota incluem o esforço conjunto da Stellantis e da IVECO para desenvolver veículos comerciais ligeiros elétricos para estreia em 2026, e uma colaboração entre a Renault e a Flexis da Volvo, prevista para introduzir novas vans E-Tech no mesmo ano, sublinhando uma tendência de investimentos partilhados em I&D.

A competição atual centra-se no aprovisionamento de baterias, nas capacidades de software e nas redes de carregamento, afastando-se das distinções tradicionais de carroçaria metálica. À medida que a década avança, as alianças, a partilha de plataformas e as estratégias integradas de baterias desempenharão papéis fundamentais na determinação das margens de lucro no panorama europeu de vans.

Líderes do Setor de Vans da Europa

Stellantis N.V.

Mercedes-Benz Group AG

Volkswagen AG

Ford Motor Company

Renault Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon irá implementar cerca de 5.000 vans elétricas da Mercedes-Benz na Áustria, �������ç��, Alemanha, ����á������ e Reino Unido, marcando a maior implementação da Europa. Isto está alinhado com o Compromisso Climático da Amazon para alcançar operações de carbono neutro até 2040, reforçando a sua frota de emissões zero existente.

- Abril de 2025: A startup neerlandesa Flynt lançará a sua primeira van totalmente elétrica, a eLCV, em 2026. Com uma autonomia de 500 quilómetros e um custo total de propriedade competitivo, foi concebida para cidades, regiões e entregas de última milha europeias, oferecendo eficiência, capacidade de carga e uma experiência de condução digital moderna.

- Março de 2025: A Stellantis Pro One e a IVECO irão introduzir dois veículos comerciais ligeiros totalmente elétricos até 2026. Construídos sobre as plataformas elétricas da Stellantis Pro One, estes veículos comerciais ligeiros (2,8 a 4,25 toneladas de PBV) irão expandir o portfólio de veículos elétricos a bateria da IVECO na Europa.

- Fevereiro de 2025: A Renault e a Volvo Trucks, através da sua joint venture Flexis, irão lançar três vans elétricas, incluindo um Trafic elétrico, até 2026. Construídas sobre a plataforma de chassi plano, estas vans E-Tech oferecerão compacidade, espaçosidade e adaptabilidade para diversas necessidades empresariais.

Âmbito do Relatório do Mercado de Vans da Europa

O âmbito inclui a segmentação por peso bruto do veículo (N1 classe I, N1 classe II e N1 classe III), espaço de carga (≤5 m³ e acima de 5 m³), utilizador final (frotas comerciais, governo e municipal, e operadores de aluguer e leasing), tipo de tração (motor de combustão interna a gasolina, motor de combustão interna a diesel, elétrico a bateria, híbrido elétrico, elétrico de célula de combustível e combustível alternativo), e canal de vendas (vendas diretas de frotas OEM, concessionárias autorizadas e plataformas online/digitais). A análise abrange também a segmentação ao nível do país, incluindo Alemanha, Reino Unido, �������ç��, ����á������, Espanha, Países Baixos, ����é������, Noruega e o resto da Europa. As previsões de tamanho e crescimento do mercado são apresentadas por valor em USD e por volume em unidades.

| N1 Classe I (≤ 2 t PBV) |

| N1 Classe II (2-2,5 t PBV) |

| N1 Classe III (2,5-3,5 t PBV) |

| ≤ 5 m³ |

| Acima de 5 m³ |

| Frotas Comerciais |

| Governo e Municipal |

| Operadores de Aluguer e Leasing |

| Motor de Combustão Interna - Gasolina |

| Motor de Combustão Interna - Diesel |

| Elétrico a Bateria |

| Híbrido Elétrico |

| Elétrico de Célula de Combustível |

| Combustível Alternativo (GNC/GPL) |

| Vendas Diretas de Frotas OEM |

| Concessionárias Autorizadas |

| Plataformas Online e Digitais |

| Alemanha |

| Reino Unido |

| �������� |

| ��������� |

| Espanha |

| Países Baixos |

| ��������� |

| Noruega |

| Resto da Europa |

| Por Peso Bruto do Veículo | N1 Classe I (≤ 2 t PBV) |

| N1 Classe II (2-2,5 t PBV) | |

| N1 Classe III (2,5-3,5 t PBV) | |

| Por Espaço de Carga | ≤ 5 m³ |

| Acima de 5 m³ | |

| Por Utilizador Final | Frotas Comerciais |

| Governo e Municipal | |

| Operadores de Aluguer e Leasing | |

| Por Tipo de Tração | Motor de Combustão Interna - Gasolina |

| Motor de Combustão Interna - Diesel | |

| Elétrico a Bateria | |

| Híbrido Elétrico | |

| Elétrico de Célula de Combustível | |

| Combustível Alternativo (GNC/GPL) | |

| Por Canal de Vendas | Vendas Diretas de Frotas OEM |

| Concessionárias Autorizadas | |

| Plataformas Online e Digitais | |

| Por País | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| ��������� | |

| Noruega | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Vans da Europa até 2031?

O mercado está previsto para atingir USD 72,76 bilhões até 2031.

Qual segmento de tração está a crescer mais rapidamente nas vans europeias?

As vans elétricas a bateria estão a expandir-se a um CAGR de 8,11% entre 2026 e 2031.

Por que razão as vans N1 Classe I dominam as entregas urbanas?

O seu PBV de ≤2 toneladas, a pegada compacta e a agilidade de estacionamento adequam-se aos centros urbanos congestionados e às rotas de última milha.

Como é que os operadores de aluguer e leasing estão a influenciar a procura de vans?

Estão a crescer a um CAGR de 5,65% à medida que os modelos de ativos leves ajudam as frotas a evitar o prémio de preço dos veículos elétricos a bateria.

Quais são os principais obstáculos a uma eletrificação mais rápida das frotas?

Os elevados custos iniciais dos veículos elétricos a bateria, a escassez de semicondutores, a infraestrutura limitada de carregamento rápido em depósitos e a persistente escassez de motoristas condicionam a adoção.

Página atualizada pela última vez em: