Tamanho e Quota do Mercado Europeu de Materiais para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 6.00 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.94% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Materiais para Semicondutores por ���ϲ�����

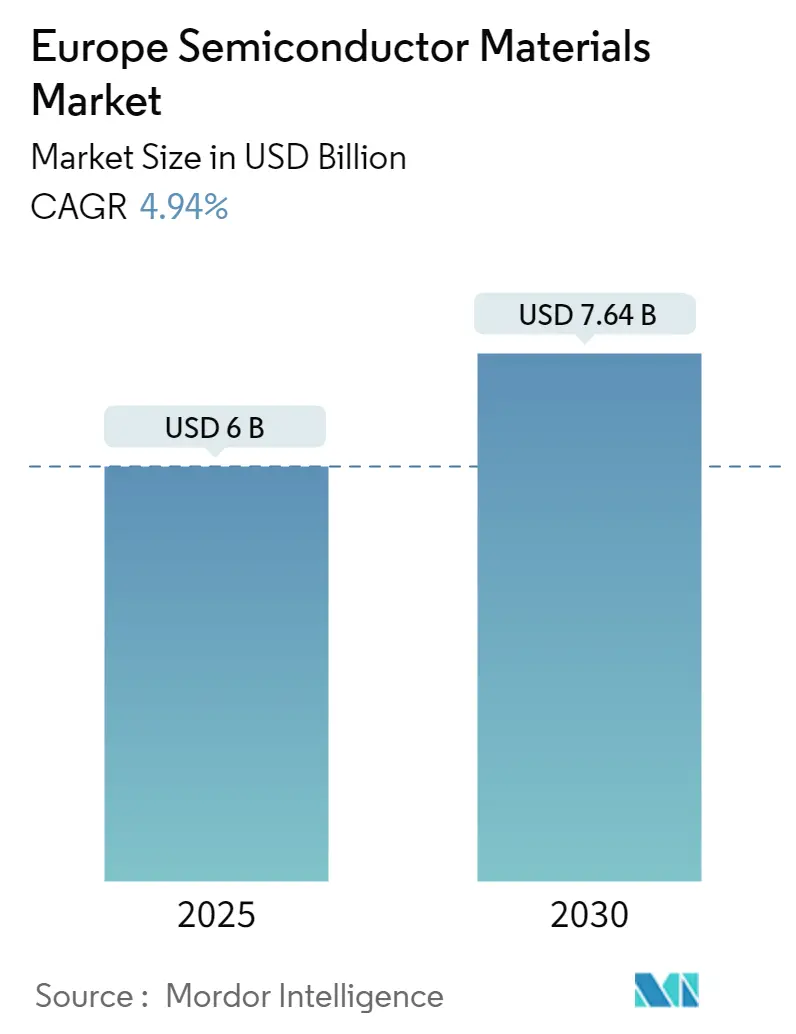

O tamanho do Mercado Europeu de Materiais para Semicondutores é estimado em USD 6,00 mil milhões em 2025, e espera-se que atinja USD 7,64 mil milhões até 2030, a uma CAGR de 4,94% durante o período de previsão (2025-2030).

O panorama europeu de materiais para semicondutores está a passar por uma transformação significativa impulsionada por iniciativas estratégicas para reforçar a soberania regional em semicondutores. Através da Lei Europeia dos Chips anunciada em fevereiro de 2022, a União Europeia pretende duplicar a sua quota de mercado global em semicondutores de 10% para aproximadamente 20% até 2030, apoiada por um substancial suporte financeiro para a produção avançada de chips e investigação em materiais eletrónicos. Este impulso estratégico catalisou investimentos sem precedentes em capacidade de fabrico, com a região da Europa e do Médio Oriente a registar USD 9,3 mil milhões em gastos com equipamentos de fábricas de semicondutores em 2022, representando um crescimento notável de 176% face ao ano anterior.

O setor está a assistir a uma mudança substancial nas capacidades de fabrico e no desenvolvimento de infraestruturas em toda a região. Grandes empresas de semicondutores estão a estabelecer novas instalações de produção, exemplificado pelo anúncio da STMicroelectronics em outubro de 2022 para construir uma fábrica de bolachas de carboneto de silício no valor de EUR 730 milhões em Itália, marcando o primeiro projeto aprovado no âmbito da iniciativa da UE para localizar a produção de chips. Esta tendência é ainda reforçada pelo anúncio da Wolfspeed em fevereiro de 2023 para construir uma instalação de fabricação de bolachas de 200 mm altamente automatizada em Saarland, Alemanha, demonstrando o compromisso do setor em expandir as capacidades de fabrico europeias.

O mercado está a experienciar uma rápida evolução nas aplicações tecnológicas, particularmente no setor das telecomunicações. Em janeiro de 2023, a Deutsche Telekom reportou que mais de 80.000 estações base foram atualizadas para 5G, alcançando 94% de cobertura populacional na Alemanha, com o objetivo de atingir 99% de cobertura até 2025. Esta implementação de infraestrutura avançada de telecomunicações está a impulsionar a procura de materiais especializados para semicondutores, particularmente em amplificadores de potência e componentes de radiofrequência essenciais para a expansão das redes 5G.

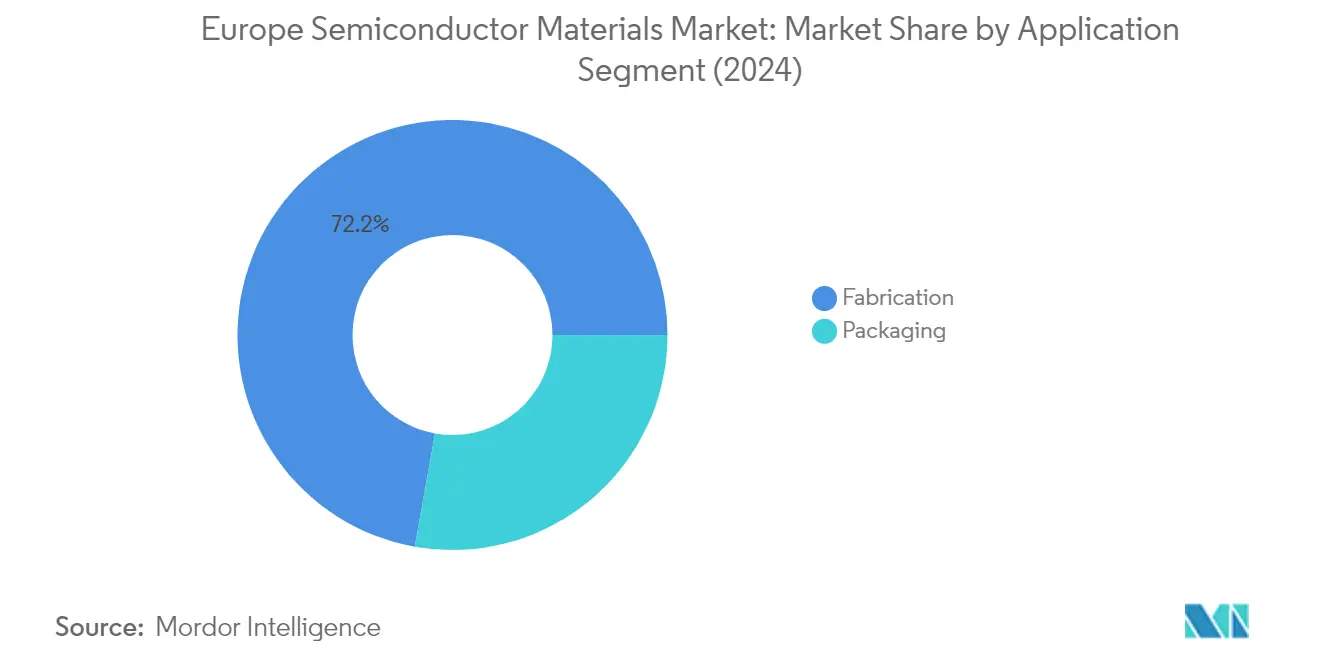

A estrutura do setor continua a evoluir com os processos de fabricação a dominar a cadeia de valor, representando 71,6% da quota de mercado em 2022. Esta dominância reflete a crescente complexidade dos processos de fabrico de semicondutores, com o fabrico moderno a exigir até 1.400 etapas de processo apenas para bolachas de semicondutores. O setor está a assistir a uma mudança em direção a materiais avançados e técnicas de fabrico, com empresas a investir em investigação e desenvolvimento de novos materiais de substrato para semicondutores, de forma a superar as limitações das tecnologias tradicionais de semicondutores de silício, particularmente para satisfazer as exigências de circuitos integrados mais pequenos e mais rápidos que estão a empurrar os materiais atuais para os seus limites teóricos.

Tendências e Perspetivas do Mercado Europeu de Materiais para Semicondutores

Avanço Técnico e Inovação de Produtos dos Materiais para Semicondutores

O setor de semicondutores está a assistir a uma mudança revolucionária dos substratos rígidos tradicionais para materiais para semicondutores mais flexíveis e inovadores, impulsionando um avanço tecnológico significativo. Um exemplo notável é o desenvolvimento de dezembro de 2022 pela Pragmatic Semiconductor Ltd, que obteve USD 35 milhões em financiamento para fabricar processadores flexíveis que podem dobrar sem partir e operar sem silício. Esta inovação, demonstrada através da sua colaboração com a Arm Ltd no projeto PlasticArm, representa um avanço na tecnologia de materiais para semicondutores ao implementar transístores de óxido metálico num substrato de plástico. A tendência para substratos flexíveis permitiu o desenvolvimento de vários dispositivos, desde díodos emissores de luz avançados a células solares de alta eficiência e transístores de próxima geração.

O projeto FACIT da União Europeia (Recozimento Rápido de Semicondutores Compostos para Integração de Novas Tecnologias) alcançou progressos significativos na combinação de materiais III-V com tecnologia de germânio de silício. Os cientistas integraram com sucesso índio, gálio e arsenieto (InGaAs) com tecnologia de germânio de silício (SiGe) para criar chips CMOS avançados, compatíveis com o fabrico de chips em grande volume. Este avanço permite a integração de camadas CMOS de InGaAs, SiGe e Si utilizando bolachas de Si de grande dimensão de 350-400 mm, permitindo uma maior miniaturização da tecnologia de semicondutores à escala nanométrica e respondendo aos desafios contínuos da Lei de Moore na criação de dispositivos de computação mais pequenos, mais rápidos e mais rentáveis.

Procura Crescente de Bens de Eletrónica de Consumo

A crescente sofisticação da eletrónica de consumo está a impulsionar uma procura sem precedentes de materiais avançados para semicondutores, particularmente em aplicações de eletrónica de potência. O carboneto de silício (SiC) emergiu como um material crucial devido às suas características superiores, permitindo a operação a temperaturas e potenciais elétricos mais elevados, ao mesmo tempo que proporciona uma maior eficiência de conversão de energia. Este avanço é particularmente evidente na evolução da tecnologia de carregamento, onde as classificações de corrente aumentaram de 0,5 miliamperes para 5 miliamperes, exigindo semicondutores de SiC em adaptadores USB-C e adaptadores integrados para manter os níveis de corrente e tensão necessários.

Os principais fabricantes de eletrónica de consumo estão a incorporar ativamente materiais avançados para semicondutores para melhorar o desempenho dos produtos e satisfazer as exigências dos consumidores por carregamento mais rápido e maior autonomia da bateria. Empresas como OPPO, OnePlus, Motorola, Samsung e Apple estão a aproveitar dispositivos de GaN e SiC nos seus carregadores integrados e adaptadores USB-C de próxima geração para alcançar uma densidade de potência ultra-elevada. O recente mandato da União Europeia que exige que todos os telemóveis, tablets e câmaras vendidos na UE incluam portas de carregamento USB Tipo-C até ao final de 2024, com os computadores portáteis a seguirem na primavera de 2026, está a acelerar ainda mais a adoção de materiais avançados para semicondutores na eletrónica de consumo.

Aumento da Procura por Parte de Empresas de OSAT/Embalagem

O setor de embalagem de semicondutores está a experienciar um crescimento substancial na procura de materiais avançados, impulsionado pela crescente complexidade dos dispositivos de semicondutores e pela necessidade de soluções de embalagem inovadoras. Em fevereiro de 2023, a Intel anunciou planos para construir uma fábrica avançada de embalagem e montagem de semicondutores em Itália, como parte da sua estratégia de investimento de EUR 80 mil milhões na União Europeia. Este investimento demonstra a crescente importância das tecnologias de embalagem na cadeia de valor dos semicondutores e a crescente procura de materiais especializados para embalagem de semicondutores em aplicações de embalagem.

A evolução das tecnologias de embalagem está a criar novos requisitos para os materiais de semicondutores, particularmente em áreas como a fixação de chips, encapsulamento e gestão térmica. Por exemplo, em março de 2022, a Intel anunciou a primeira fase dos seus planos para investir cerca de EUR 80 mil milhões na União Europeia ao longo da próxima década em toda a cadeia de valor dos semicondutores, desde a I&D ao fabrico e às tecnologias de embalagem de última geração. Esta abordagem de investimento abrangente destaca o papel crítico das empresas de embalagem na impulsão da procura de materiais especializados para embalagem de semicondutores e o compromisso do setor em avançar as tecnologias de embalagem para suportar dispositivos de semicondutores de próxima geração.

Análise de Segmento: Por Aplicação

Segmento de ����������çã�� no Mercado Europeu de Materiais para Semicondutores

O segmento de fabricação domina o mercado europeu de materiais para semicondutores, detendo aproximadamente 72% de quota de mercado em 2024. Este segmento engloba materiais cruciais como produtos químicos de processo, fotomáscaras, gases eletrónicos, materiais de fotorresiste, alvos de pulverização catódica e silício, sendo o silício o componente mais significativo, representando cerca de 36% dos materiais de fabricação. A dominância do segmento é principalmente impulsionada pela crescente complexidade dos processos de fabrico de semicondutores e pela crescente procura de dispositivos de semicondutores avançados em vários setores. O segmento de fabricação está também a experienciar a taxa de crescimento mais elevada no mercado, impulsionada pelos avanços técnicos nos materiais para semicondutores e pela crescente adoção de processos de fabrico avançados. A Lei Europeia dos Chips da União Europeia e várias iniciativas governamentais para reforçar as capacidades de fabrico doméstico de semicondutores estão a impulsionar ainda mais a procura de materiais de fabricação.

Segmento de Embalagem no Mercado Europeu de Materiais para Semicondutores

O segmento de embalagem desempenha um papel vital no mercado de materiais para semicondutores, englobando materiais como substratos, estruturas de ligação, embalagens cerâmicas, fio de ligação, resinas de encapsulamento e materiais de fixação de chips. Este segmento é essencial para proteger os dispositivos de semicondutores e permitir a sua integração em vários sistemas eletrónicos. O crescimento neste segmento é impulsionado pela crescente procura de soluções de embalagem avançadas, particularmente em aplicações emergentes como a tecnologia 5G, eletrónica automóvel e dispositivos de Internet das Coisas (IoT). O segmento está a beneficiar de inovações contínuas em tecnologias e materiais de embalagem, que são cruciais para melhorar o desempenho e a fiabilidade dos dispositivos de semicondutores, reduzindo simultaneamente o seu tamanho e custo.

Análise de Segmento: Por Setor de Utilizador Final

Segmento de Eletrónica de Consumo no Mercado Europeu de Materiais para Semicondutores

O segmento de eletrónica de consumo domina o mercado europeu de materiais para semicondutores, detendo aproximadamente 38% de quota de mercado em 2024. Esta posição de mercado significativa é impulsionada pela crescente adoção de dispositivos eletrónicos avançados, incluindo smartphones, tablets, eletrodomésticos inteligentes e eletrónica vestível nos países europeus. O crescimento do segmento é ainda apoiado pelas iniciativas da União Europeia para reforçar as capacidades de produção doméstica de semicondutores, particularmente para aplicações de eletrónica de consumo. A crescente procura de materiais para semicondutores neste segmento é também alimentada pelos avanços tecnológicos nos dispositivos de consumo, como a integração de inteligência artificial, conectividade IoT e capacidades de processamento melhoradas, que requerem componentes de semicondutores mais sofisticados.

Segmento ���ܳٴdz�ó����� no Mercado Europeu de Materiais para Semicondutores

O segmento automóvel está a emergir como o setor de crescimento mais rápido no mercado europeu de materiais para semicondutores, com projeções que indicam um crescimento robusto entre 2024 e 2029. Este crescimento acelerado é principalmente impulsionado pela rápida eletrificação de veículos nos mercados europeus e pela crescente integração de sistemas avançados de assistência ao condutor (ADAS). A expansão do segmento é ainda apoiada por regulamentações europeias rigorosas que promovem a adoção de veículos elétricos e a crescente implementação de tecnologias de condução autónoma. Os fabricantes automóveis europeus estão a incorporar cada vez mais materiais sofisticados para semicondutores nos seus veículos para aplicações que vão desde a gestão de energia e sistemas de bateria a funcionalidades avançadas de segurança e sistemas de infoentretenimento.

Segmentos Restantes no Mercado Europeu de Materiais para Semicondutores

O segmento de telecomunicações mantém uma forte presença no mercado, impulsionado pela implementação contínua de infraestrutura 5G e iniciativas de modernização de redes em toda a Europa. O setor de manufatura continua a evoluir com a implementação de tecnologias da Indústria 4.0 e sistemas de automação que requerem materiais especializados para semicondutores. O segmento de energia e serviços públicos foca-se em aplicações de gestão de energia e tecnologias de redes inteligentes, enquanto outros setores de utilizadores finais englobam aplicações diversas, incluindo os setores aeroespacial, de defesa e de saúde. Cada um destes segmentos contribui de forma única para a dinâmica do mercado, com requisitos variados de materiais para semicondutores com base nas suas aplicações específicas e necessidades tecnológicas.

Análise de Segmento: Por Tipo

Segmento de Carboneto de ����������� (SiC) no Mercado Global de Materiais para Semicondutores Compostos

O Carboneto de ������í������ (SiC) domina o mercado global de materiais para semicondutores compostos, detendo aproximadamente 48% de quota de mercado em 2024. Esta posição de mercado significativa é impulsionada pelas propriedades superiores do SiC como material semicondutor de banda larga, incluindo a sua capacidade de operar a temperaturas de junção muito elevadas superiores a 200°C e a sua baixa resistência em aplicações de alta tensão. O material tornou-se particularmente crucial em aplicações de eletrónica de potência, especialmente para veículos elétricos, inversores de energia solar e fontes de alimentação de centros de dados. Os principais fabricantes europeus estão a investir fortemente em instalações de SiC, com empresas como a STMicroelectronics e a Wolfspeed a estabelecer novas plantas de produção para satisfazer a crescente procura dos clientes automóveis e industriais. A excelente eficiência do material na conversão e controlo de energia torna-o ideal para aplicações que vão desde inversores de armazenamento de energia fotovoltaica a fontes de alimentação UPS de servidores de centros de dados e estações de carregamento de redes inteligentes.

Trajetória de Crescimento do Segmento de SiC no Mercado Global de Materiais para Semicondutores Compostos

O segmento de Carboneto de ������í������ está a experienciar um crescimento notável, com projeção de expansão de aproximadamente 13% entre 2024 e 2029. Esta taxa de crescimento excecional é impulsionada por vários fatores, incluindo a crescente adoção de veículos elétricos, a expansão da infraestrutura de energias renováveis e a crescente procura de eletrónica de potência de alta eficiência. O impulso da União Europeia em direção à independência em semicondutores através de iniciativas como a Lei Europeia dos Chips levou a investimentos significativos nas capacidades de fabrico de SiC. A condutividade térmica superior do material, a mobilidade de eletrões e as menores perdas de energia tornam-no particularmente atrativo para aplicações de próxima geração nos setores automóvel, industrial e energético. A transição contínua em direção à eletrificação e a necessidade de sistemas de conversão de energia mais eficientes continuam a alimentar a procura de dispositivos de semicondutores baseados em SiC.

Segmentos Restantes no Mercado Global de Materiais para Semicondutores Compostos

O mercado de materiais para semicondutores compostos engloba vários outros segmentos significativos, incluindo o Arsenieto de Gálio (GaAs), que desempenha um papel crucial em aplicações de radiofrequência e optoeletrónica; o Seleneto de Cobre Índio Gálio (CIGS), utilizado principalmente em células solares de película fina; o Dissulfureto de Molibdénio (MoS2), valorizado pelas suas propriedades eletrónicas únicas e potencial em dispositivos de próxima geração; e o Telureto de Bismuto (Bi2Te3), importante para aplicações termoelétricas. Cada um destes materiais traz propriedades e vantagens únicas para aplicações específicas, desde comunicações de alta frequência a soluções de energia renovável. A diversidade destes materiais permite uma vasta gama de aplicações em vários setores, desde telecomunicações e eletrónica de consumo a aeroespacial e defesa, contribuindo para o crescimento global e a inovação no setor de semicondutores.

Análise de Segmento Geográfico do Mercado Europeu de Materiais para Semicondutores

Mercado de Materiais para Semicondutores na América do Norte

A América do Norte representa um hub significativo para materiais de semicondutores, detendo aproximadamente 22% da quota de mercado global em 2024. A proeminência da região é impulsionada pelo seu robusto ecossistema de fabrico de semicondutores, particularmente nos Estados Unidos, que mantém a sua competitividade através de capacidades de design e produção de alto valor. A presença de fabricantes líderes de semicondutores, instituições de investigação e universidades, especialmente em áreas-chave como o Vale do ������í������, o Noroeste do Pacífico e o Nordeste, reforça a posição da região. A transformação do setor automóvel em direção aos veículos elétricos criou uma procura substancial de materiais para semicondutores, particularmente em aplicações de eletrónica de potência. O foco da região na inovação tecnológica, aliado a investimentos privados e públicos substanciais em investigação e desenvolvimento de semicondutores, continua a impulsionar o crescimento do mercado. Adicionalmente, a forte presença de setores de utilizadores finais, incluindo eletrónica de consumo, telecomunicações e aeroespacial, apoia ainda mais a expansão do mercado na América do Norte.

Mercado de Materiais para Semicondutores na Europa

O mercado europeu de materiais para semicondutores demonstrou um crescimento robusto, alcançando aproximadamente 13% de crescimento anual de 2019 a 2024. O mercado da região é caracterizado pelo seu forte foco em aplicações automóveis e industriais, com a Alemanha a desempenhar um papel de liderança na produção de microeletrónica. O ecossistema europeu de semicondutores engloba mais de 470 empresas em 18 países, com concentração significativa na Alemanha, Áustria e outros mercados-chave. A ênfase estratégica da região no desenvolvimento de capacidades domésticas de semicondutores é evidente através de iniciativas como a Lei Europeia dos Chips e vários programas de investimento nacionais. O mercado beneficia de fortes capacidades de investigação e desenvolvimento, particularmente em materiais avançados como o carboneto de silício e o arsenieto de gálio. O compromisso da Europa com a produção de veículos elétricos e a adoção de energias renováveis continua a impulsionar a procura de materiais especializados para semicondutores. O foco da região na criação de uma cadeia de abastecimento resiliente de semicondutores, aliado a investimentos substanciais em capacidades de fabrico, posiciona-a para um crescimento sustentado no setor de materiais para semicondutores.

Mercado de Materiais para Semicondutores na Ásia-Pacífico

A região da Ásia-Pacífico domina o mercado global de materiais para semicondutores, com uma taxa de crescimento projetada de aproximadamente 11% de 2024 a 2029. A liderança de mercado da região é ancorada pelos "Quatro Grandes" intervenientes em semicondutores: China, Japão, Coreia do Sul e Taiwan, que coletivamente formam a espinha dorsal da produção global de semicondutores. O mercado beneficia de uma extensa infraestrutura de fabrico, capacidades tecnológicas avançadas e forte apoio governamental nos principais mercados. O Japão mantém a sua posição como fornecedor crucial de materiais críticos para semicondutores, enquanto a Coreia do Sul se destaca na produção de chips de memória e materiais relacionados. A rápida expansão da China nas capacidades de semicondutores, aliada à experiência avançada de fabrico de Taiwan, cria um ecossistema robusto para materiais de semicondutores. O mercado da região é ainda reforçado pela presença de grandes fabricantes de eletrónica de utilizador final, extensas atividades de investigação e desenvolvimento e inovações tecnológicas contínuas em materiais e aplicações de semicondutores.

Mercado de Materiais para Semicondutores no Resto do Mundo

A região do Resto do Mundo, que engloba a América Latina, o Médio Oriente e África, representa um mercado emergente para materiais de semicondutores com um potencial de crescimento significativo. A América Latina, particularmente o México e o Brasil, está a experienciar uma atividade crescente em setores relacionados com semicondutores, impulsionada pela proximidade estratégica aos mercados norte-americanos e por acordos comerciais favoráveis. O Médio Oriente está a realizar investimentos estratégicos em capacidades de semicondutores, particularmente em países como a Arábia Saudita e os Emirados Árabes Unidos, com foco no apoio às suas iniciativas de transformação digital. O crescente setor de energias renováveis da região, a expansão da infraestrutura 5G e a crescente adoção de veículos elétricos criam novas oportunidades para materiais de semicondutores. As nações africanas estão gradualmente a desenvolver as suas capacidades em semicondutores, com países como o Quénia a dar os primeiros passos no fabrico de semicondutores. O mercado da região é caracterizado por investimentos crescentes em infraestrutura digital, requisitos crescentes do setor automóvel e procura crescente de eletrónica de consumo, todos contribuindo para a expansão do mercado de materiais para semicondutores.

Panorama Competitivo

Principais Empresas no Mercado Europeu de Materiais para Semicondutores

O mercado europeu de materiais para semicondutores conta com intervenientes estabelecidos como Solvay SA, Messer SE & Co. KGaA, Air Liquide SA e BASF SE a liderar o setor através de inovação contínua e expansão estratégica. Estas empresas demonstram um forte compromisso com a investigação e o desenvolvimento, focando-se na criação de materiais avançados para aplicações de semicondutores de próxima geração, mantendo a excelência operacional através da digitalização e otimização de processos. Os líderes de mercado estão a enfatizar cada vez mais práticas de fabrico sustentáveis e a desenvolver soluções de materiais ecológicas para se alinharem com as regulamentações europeias. O panorama competitivo é caracterizado por parcerias e colaborações estratégicas ao longo da cadeia de valor, particularmente em tecnologias emergentes como 5G, inteligência artificial e veículos autónomos. As empresas estão também a investir fortemente na expansão das suas capacidades de fabrico, no reforço das suas redes de distribuição e no estabelecimento de centros de inovação em toda a Europa para melhor servir a crescente procura de vários setores de utilizadores finais.

Mercado Consolidado com Fortes Intervenientes Regionais

O mercado europeu de materiais para semicondutores exibe uma estrutura relativamente consolidada dominada por grandes conglomerados químicos com portfólios de produtos diversificados e fortes capacidades de fabrico. Estes intervenientes estabelecidos aproveitam as suas extensas instalações de investigação, experiência técnica e relações duradouras com clientes para manter as suas posições de mercado. O mercado conta também com empresas especializadas focadas em segmentos de materiais específicos, como gases especiais, fotomáscaras e materiais avançados para embalagem de semicondutores, que competem através de diferenciação técnica e soluções personalizadas. A presença tanto de gigantes químicos globais como de intervenientes regionais especializados cria um ambiente competitivo dinâmico onde as empresas devem inovar continuamente para manter a sua quota de mercado.

O mercado assistiu a fusões e aquisições estratégicas com o objetivo de expandir portfólios de produtos, aceder a novas tecnologias e reforçar a presença regional. As empresas estão cada vez mais focadas em estratégias de integração vertical para garantir a estabilidade da cadeia de abastecimento e manter o controlo de qualidade sobre materiais críticos. A estrutura do setor é ainda moldada por parcerias de longo prazo entre fornecedores de materiais e fabricantes de semicondutores, criando elevadas barreiras à entrada para novos intervenientes. Os intervenientes regionais estão a reforçar as suas posições através de alianças estratégicas com empresas tecnológicas globais e investimentos em capacidades de fabrico avançadas.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado europeu de materiais para semicondutores depende cada vez mais da capacidade das empresas de desenvolver materiais inovadores que satisfaçam os requisitos em evolução dos processos avançados de fabrico de semicondutores. Os líderes de mercado estão a investir em investigação e desenvolvimento para criar materiais com características de desempenho melhoradas, focando-se simultaneamente na sustentabilidade e na conformidade ambiental. As empresas estão também a reforçar as suas capacidades de suporte técnico e a estabelecer colaborações mais estreitas com os clientes para desenvolver soluções personalizadas. A capacidade de escalar a produção mantendo a consistência da qualidade e garantindo cadeias de abastecimento fiáveis tornou-se crucial para manter uma vantagem competitiva no mercado.

O sucesso futuro no mercado será determinado pela capacidade das empresas de navegar em regulamentações ambientais rigorosas, ao mesmo tempo que satisfazem a crescente procura de materiais avançados para semicondutores. Os intervenientes devem focar-se no desenvolvimento de alternativas ecológicas e na implementação de processos de fabrico sustentáveis para se alinharem com as políticas ambientais da União Europeia. O mercado também requer investimentos significativos em tecnologias digitais e automação para melhorar a eficiência operacional e reduzir os custos de produção. As empresas precisam de manter relações sólidas com os utilizadores finais em vários setores, monitorizando e adaptando-se continuamente às mudanças tecnológicas no setor de semicondutores. Adicionalmente, a capacidade de fornecer pacotes de soluções abrangentes, incluindo suporte técnico e experiência em aplicações, tornar-se-á cada vez mais importante para manter a posição no mercado.

Líderes do Setor Europeu de Materiais para Semicondutores

Solvay SA

Messer SE & Co. KGaA

Air Liquide SA

Compugraphics (MacDermid Alpha Electronics Solutions)

International Quantum Epitaxy PLC (IQE PLC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

.webp)

Desenvolvimentos Recentes do Setor

- Outubro de 2022 - A STMicroelectronics (ST) declarou que construiria uma fábrica de bolachas de carboneto de silício no valor de EUR 730 milhões (USD 728 milhões) em Itália. Este projeto é o primeiro aprovado no âmbito de uma iniciativa da UE para aproximar a produção de chips dos consumidores. Com a transição para a eletrificação, a nova fábrica integrada de fabrico de substratos de carboneto de silício (SiC) seria capaz de responder à crescente procura dos clientes automóveis e industriais.

- Junho de 2022 - A BASF construirá uma fábrica de massa negra para reciclagem de baterias à escala comercial em Schwarzheide, Alemanha. Este investimento reforça o hub de produção e reciclagem de materiais ativos de cátodo (CAM) da BASF em Schwarzheide. O local é uma localização ideal para o desenvolvimento de atividades de reciclagem de baterias, dada a presença de muitos fabricantes de automóveis elétricos e produtores de células na Europa Central. Prevê-se que este investimento crie cerca de 30 novos postos de trabalho na produção, com arranque previsto para o início de 2024. Isto ajuda a identificar e definir a produção e aplicação de baterias de iões de lítio utilizadas em vários dispositivos de semicondutores.

Âmbito do Relatório do Mercado Europeu de Materiais para Semicondutores

Um semicondutor é um material à base de silício que conduz eletricidade melhor do que um isolante como o vidro, mas não tão bem quanto um condutor puro como o cobre ou o alumínio. Os materiais utilizados para padrear a bolacha são considerados materiais de fabricação no âmbito do estudo. Em contrapartida, os materiais utilizados para proteger ou ligar o chip são denominados materiais de embalagem. A fabricação de semicondutores é um conjunto de operações que envolve a deposição de uma sequência de camadas num substrato, mais frequentemente silício, para criar uma estrutura de dispositivo. Várias camadas de película fina são depositadas e removidas neste processo. A fotolitografia é utilizada para regular as porções da película fina que devem ser aplicadas ou removidas. As etapas de limpeza e inspeção são geralmente realizadas após cada operação de deposição e remoção.

O mercado europeu de materiais para semicondutores é segmentado por aplicação (fabricação (produtos químicos de processo, fotomáscaras, gases eletrónicos, auxiliares de fotorresiste, alvos de pulverização catódica, silício e outras aplicações de fabricação), embalagem (substratos, estruturas de ligação, embalagens cerâmicas, fio de ligação, resinas de encapsulamento (líquido), materiais de fixação de chips e outras aplicações de embalagem)), setor de utilizador final (eletrónica de consumo, telecomunicações, manufatura, automóvel, energia e serviços públicos e outros setores de utilizadores finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima mencionados.

| ����������çã�� | Produtos Químicos de Processo |

| ��dzٴdz�á������������ | |

| Gases Eletrónicos | |

| Auxiliares de Fotorresiste | |

| Alvos de Pulverização Catódica | |

| ����������� | |

| Outras Aplicações de ����������çã�� | |

| Embalagem | Substratos |

| Estruturas de Ligação | |

| Embalagens Cerâmicas | |

| Fio de Ligação | |

| Resinas de Encapsulamento (Líquido) | |

| Materiais de Fixação de Chips | |

| Outras Aplicações de Embalagem |

| Eletrónica de Consumo |

| �ձ���dz��ܲԾ�����çõ��� |

| Manufatura |

| ���ܳٴdz�ó����� |

| Energia e Serviços Públicos |

| Outros Setores de Utilizadores Finais |

| Por Aplicação | ����������çã�� | Produtos Químicos de Processo |

| ��dzٴdz�á������������ | ||

| Gases Eletrónicos | ||

| Auxiliares de Fotorresiste | ||

| Alvos de Pulverização Catódica | ||

| ����������� | ||

| Outras Aplicações de ����������çã�� | ||

| Embalagem | Substratos | |

| Estruturas de Ligação | ||

| Embalagens Cerâmicas | ||

| Fio de Ligação | ||

| Resinas de Encapsulamento (Líquido) | ||

| Materiais de Fixação de Chips | ||

| Outras Aplicações de Embalagem | ||

| Por Setor de Utilizador Final | Eletrónica de Consumo | |

| �ձ���dz��ܲԾ�����çõ��� | ||

| Manufatura | ||

| ���ܳٴdz�ó����� | ||

| Energia e Serviços Públicos | ||

| Outros Setores de Utilizadores Finais | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Europeu de Materiais para Semicondutores?

Espera-se que o tamanho do Mercado Europeu de Materiais para Semicondutores atinja USD 6,00 mil milhões em 2025 e cresça a uma CAGR de 4,94% para alcançar USD 7,64 mil milhões até 2030.

Qual é o tamanho atual do Mercado Europeu de Materiais para Semicondutores?

Em 2025, espera-se que o tamanho do Mercado Europeu de Materiais para Semicondutores atinja USD 6,00 mil milhões.

Quem são os principais intervenientes no Mercado Europeu de Materiais para Semicondutores?

Solvay SA, Messer SE & Co. KGaA, Air Liquide SA, Compugraphics (MacDermid Alpha Electronics Solutions) e International Quantum Epitaxy PLC (IQE PLC) são as principais empresas que operam no Mercado Europeu de Materiais para Semicondutores.

Que anos cobre este Mercado Europeu de Materiais para Semicondutores e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado Europeu de Materiais para Semicondutores foi estimado em USD 5,70 mil milhões. O relatório cobre o tamanho histórico do Mercado Europeu de Materiais para Semicondutores para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado Europeu de Materiais para Semicondutores para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: