Tamanho e Participação do Mercado Europeu de Bebidas Esportivas à Base de Proteína

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

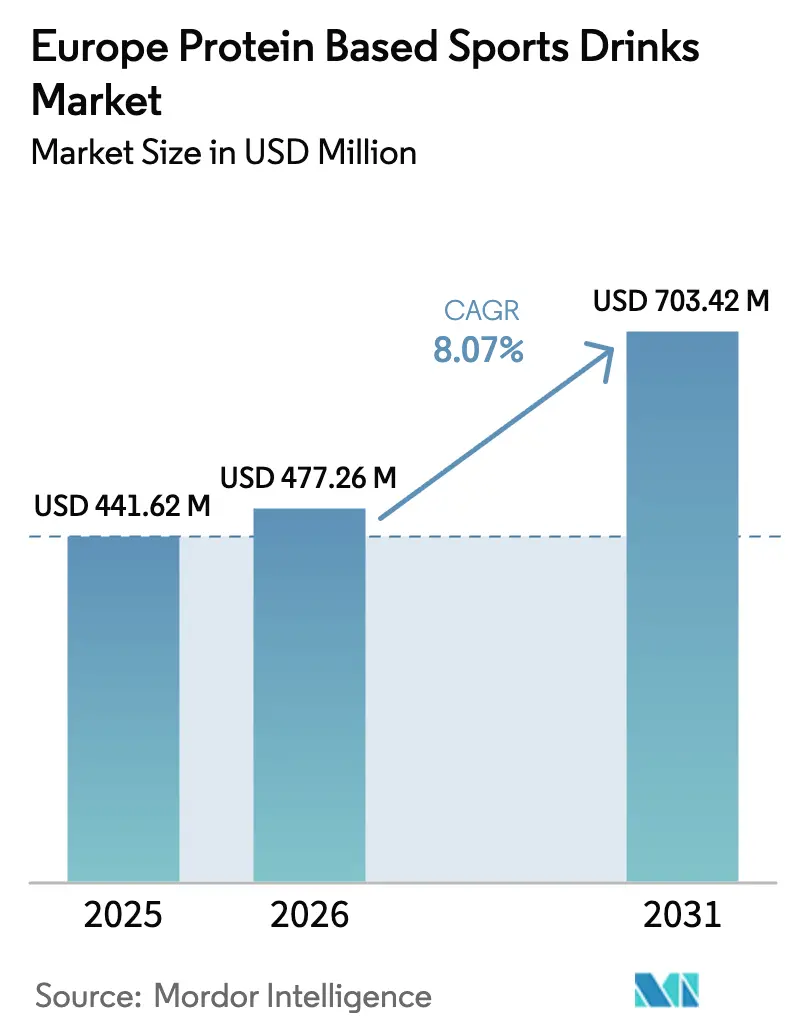

| Tamanho do mercado no ano base (2025) | 441.62 Milhões de dólares |

| Tamanho do Mercado (2026) | 477.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 703.42 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.07% CAGR |

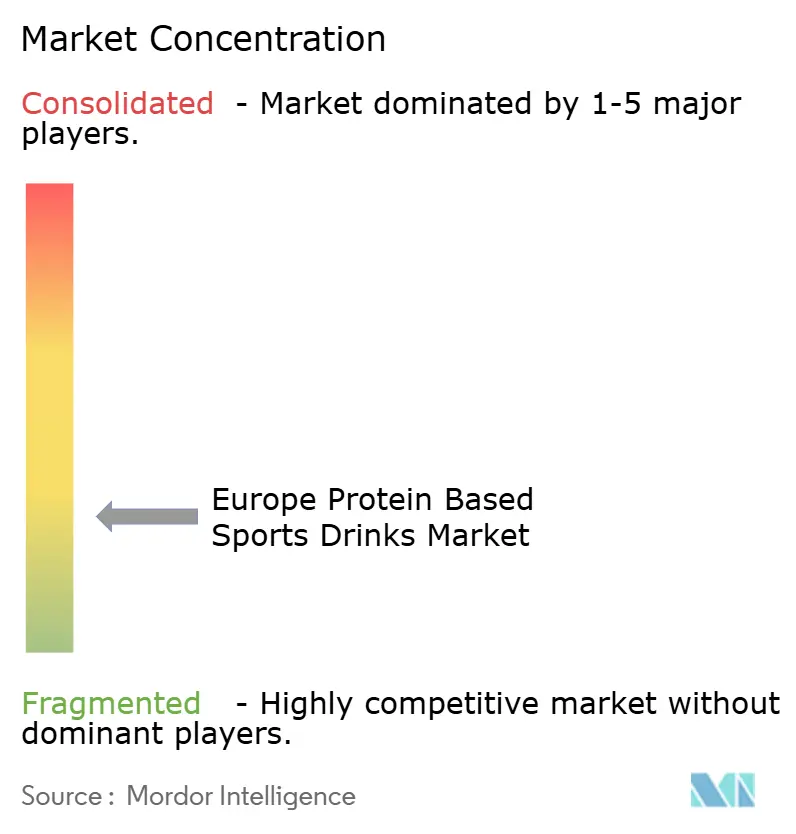

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Bebidas Esportivas à Base de Proteína por ���ϲ�����

O tamanho do mercado europeu de bebidas esportivas à base de proteína deverá crescer de USD 441,62 milhões em 2025 para USD 477,26 milhões em 2026, com previsão de atingir USD 703,42 milhões até 2031 a um CAGR de 8,07% ao longo do período 2026-2031. O crescimento da demanda reflete uma mudança duradoura nos hábitos alimentares europeus, com bebidas ricas em proteína migrando de nichos de recuperação pós-exercício para rotinas diárias de bem-estar. O aumento da densidade de clubes de saúde, as diretrizes claras da Autoridade Europeia para a Segurança dos Alimentos (EFSA) sobre alegações de saúde permitidas e a logística direta ao consumidor sem atritos ampliaram coletivamente o conjunto de compradores endereçável. As mulheres agora respondem pela maioria dos compradores que buscam proteína, uma inversão em relação ao perfil liderado por homens de uma década atrás, impulsionada pela defesa nas redes sociais e vínculos clínicos entre o consumo de proteína e a resiliência metabólica. Os varejistas também estão exigindo embalagens mais sustentáveis, acelerando a transição do plástico para formatos à base de alumínio e papel. A volatilidade dos custos de insumos para o soro do leite derivado de laticínios, no entanto, continua a comprimir as margens das marcas que não possuem contratos de fornecimento de longo prazo.

Principais Conclusões do Relatório

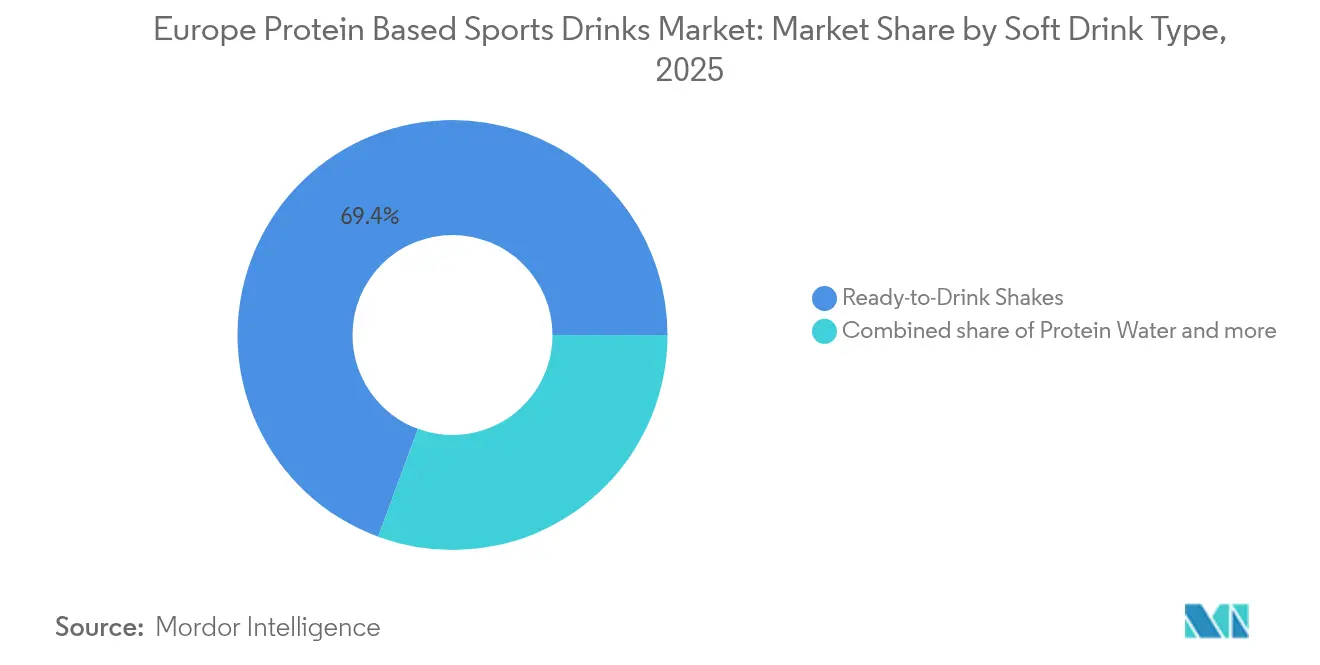

- Por Tipo de Bebida Não Alcoólica, os shakes prontos para beber capturaram 69,38% da receita em 2025 e estão projetados para crescer a 8,92% ao longo do período até 2031, enquanto as águas de proteína clara representam o sub-formato de crescimento mais rápido.

- Por Fonte, as bebidas de fonte animal detinham 35,61% da participação do mercado europeu de bebidas esportivas à base de proteína em 2025; as alternativas à base de plantas estão se expandindo a um CAGR de 8,76% até 2031.

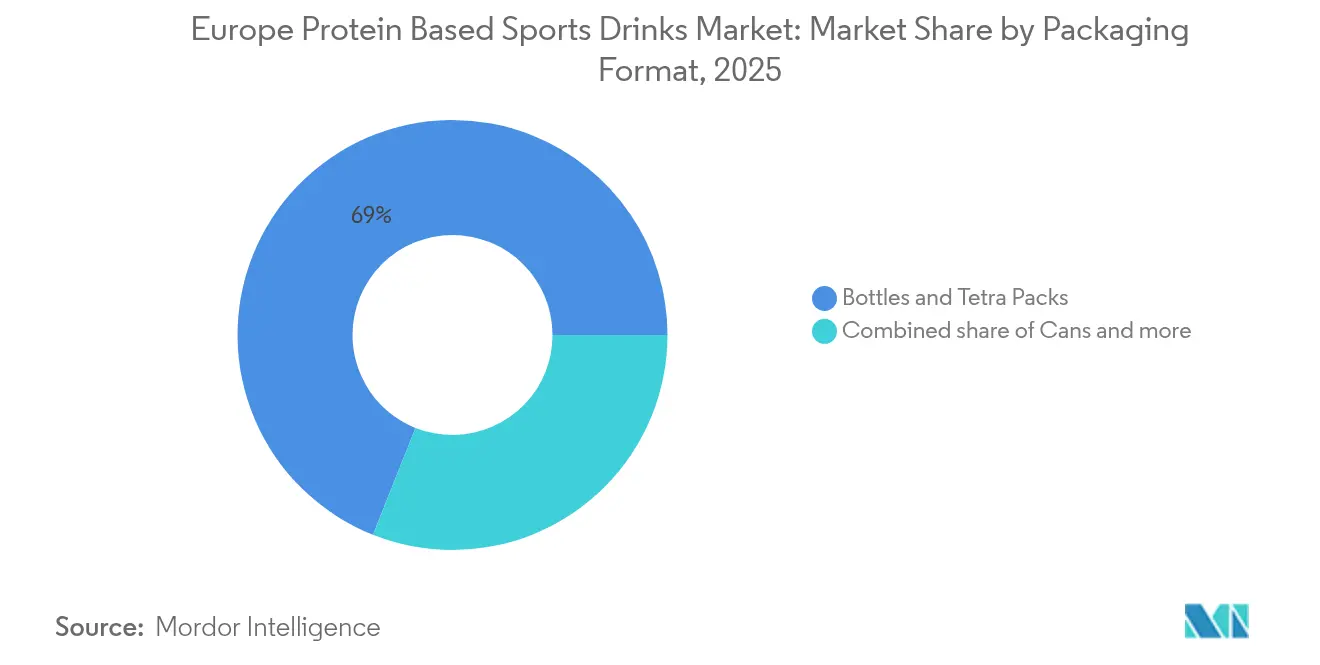

- Por Formato de Embalagem, garrafas e embalagens cartonadas comandavam 68,97% das embalagens em 2025, mas as latas de alumínio estão crescendo a um CAGR de 8,6% à medida que os varejistas intensificam os mandatos de reciclabilidade.

- Por Canal de Distribuição, supermercados e hipermercados geraram 42,55% das vendas de 2025, mas o varejo online está escalando mais rapidamente, avançando a um CAGR de 9,74% com base em modelos de assinatura.

- Por Geografia, o Reino Unido liderou o valor de 2025 com 37,28%, enquanto a Alemanha deverá crescer a um CAGR de 9,06%, o mais rápido entre as grandes economias da UE.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Bebidas Esportivas à Base de Proteína

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por bebidas prontas para beber ricas em proteína e convenientes | +1.9% | Global, com maior penetração no Reino Unido, Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Expansão das afiliações a centros de fitness em toda a Europa | +1.6% | Europa Ocidental central (Reino Unido, Alemanha, �������ç��), com expansão para �ʴDZ�ô�Ծ��� e Espanha | Longo prazo (≥ 4 anos) |

| Comércio eletrônico habilitando distribuição direta ao consumidor | +1.4% | América do Norte e Europa, lideradas pelo Reino Unido, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Aumento do consumo de proteína por consumidoras para bem-estar | +1.2% | Global, particularmente forte nos países nórdicos (����é������) e no Reino Unido | Médio prazo (2-4 anos) |

| Crescimento das águas de proteína clara voltadas para hidratação mais proteína | +0.8% | Europa Meridional (Espanha, ����á������), expandindo-se para a �������ç�� | Médio prazo (2-4 anos) |

| Proteínas de fermentação de precisão reduzindo a exposição a alérgenos de lactose | +0.6% | Europa Ocidental (Alemanha, Países Baixos, ��é����������), com aprovações regulatórias iniciais | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Demanda crescente por bebidas prontas para beber ricas em proteína e convenientes

Em 2024, o European Journal of Clinical Nutrition publicou resultados indicando que distribuir a ingestão de proteína ao longo das refeições — especificamente de 20 a 30 gramas em cada uma — estimula a síntese de proteínas musculares de forma mais eficaz do que uma única dose pós-treino. Essa percepção levou os consumidores europeus a incorporar suplementos proteicos ao seu cotidiano, não apenas na academia. Muitos optam agora por formatos de proteína prontos para beber como substitutos de refeições, seja durante o deslocamento para o trabalho ou entre reuniões. Respondendo a essa mudança, as marcas estão reformulando seus shakes, adicionando fibras, vitaminas e adaptógenos, fundindo assim os domínios da nutrição esportiva e dos alimentos funcionais. Por exemplo, o Grenade Energy RTD da Glanbia, lançado em fevereiro de 2024, contém 23 gramas de isolado de soro do leite e 150 miligramas de cafeína, atendendo a trabalhadores de escritório que frequentemente pulam o café da manhã. Enquanto isso, a supervisão regulatória da Autoridade Europeia para a Segurança dos Alimentos exige que os produtos comercializados como substitutos de refeições obedeçam a limites específicos de micronutrientes. Isso não apenas complica a formulação dos produtos, mas também reforça a confiança do consumidor[1]Fonte: EFSA, "Perfis de Nutrientes da UE", efsa.europa.eu.

Expansão das afiliações a centros de fitness em toda a Europa

Em toda a Europa, o aumento nas afiliações a centros de fitness está impulsionando o crescimento do mercado de bebidas esportivas à base de proteína, à medida que os consumidores buscam cada vez mais uma nutrição pós-treino conveniente. O setor europeu de fitness, conforme destacado no Relatório de Mercado EuropeActive 2025, registrou um recorde de 71,6 milhões de afiliações em 2024, um aumento notável em relação aos 63,1 milhões em 2023[2]Fonte: EuropeActive, "Relatório de Mercado Europeu de Saúde e Fitness 2024", europeactive.eu. Esse aumento nos estilos de vida ativos, reforçado por campanhas governamentais e de saúde pública que defendem o exercício regular para combater desafios como a obesidade, cultivou uma base considerável de consumidores ávidos por soluções eficientes de recuperação muscular e aprimoramento do desempenho. Diante dessa tendência de consciência sanitária, os fabricantes estão intensificando as inovações de produtos para atender aos gostos variados dos consumidores. Os desenvolvimentos atuais concentram-se na melhora do sabor, da textura e da digestibilidade. Eles também enfatizam ingredientes de rótulo limpo, vantagens funcionais (como adaptógenos e probióticos) e embalagens ecológicas (como latas recicláveis), consolidando o papel dessas bebidas proteicas no atual panorama europeu de fitness.

Comércio eletrônico habilitando distribuição direta ao consumidor

Em 2024, 77% dos usuários de internet da UE realizaram compras online, com suplementos de saúde e nutrição esportiva respondendo por 16% do total de transações online de alimentos e bebidas, conforme relatado pelo Eurostat. As marcas estão adotando cada vez mais modelos diretos ao consumidor, permitindo-lhes contornar as margens dos varejistas, que normalmente representam de 30 a 35% do preço de atacado. Essa estratégia permite que as marcas reinvistam essas economias em aquisição de clientes, frequentemente aproveitando influenciadores em plataformas como Instagram e TikTok. Huel, uma marca de substitutos de refeições do Reino Unido, relatou receitas de GBP 185 milhões (cerca de USD 235 milhões) em 2024. Notavelmente, 68% de suas vendas vieram de seu próprio site e serviço de assinatura. O modelo de assinatura se destaca no setor de bebidas proteicas, ostentando taxas de compra recorrente superiores a 60%, em nítido contraste com os 25% observados em compras mais impulsivas, como bebidas energéticas. Graças à ampla rede de fulfillment pan-europeu da Amazon, os custos logísticos caíram. Essa mudança permite que marcas menores, como UFIT, igualem as velocidades de entrega de concorrentes maiores sem a sobrecarga de manter armazéns em cada país.

Aumento do consumo de proteína por consumidoras para bem-estar

Na Europa, as mulheres agora respondem por 51% dos consumidores que buscam ativamente proteína. Essa mudança demográfica é amplamente atribuída a campanhas nas redes sociais que vincularam com sucesso o consumo de proteína a benefícios como controle de peso, melhora da saúde da pele e maior resiliência metabólica. Além disso, o aumento na popularidade dos medicamentos agonistas do GLP-1, como o Ozempic, inadvertidamente estimulou as vendas de bebidas proteicas. Isso ocorre porque os médicos estão agora defendendo dietas ricas em proteína para ajudar os pacientes a manter a massa muscular magra durante a perda de peso acelerada. Em resposta, as marcas estão redirecionando suas estratégias, introduzindo formulações com menos calorias, adotando embalagens em tons pastéis e garantindo endossos de influenciadores de bem-estar, afastando-se dos endossos tradicionais por fisiculturistas. Um exemplo é o Alpro Sport da Danone, estreado em março de 2024. Com 20 gramas de proteína à base de plantas e apenas 110 calorias, foi elaborado especificamente para mulheres entre 25 e 45 anos, enfatizando rótulos limpos em detrimento da mera densidade proteica.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas da UE sobre rotulagem e alegações de saúde | -0.5% | Em toda a UE, com fiscalização mais rígida na Alemanha e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Preço premium em relação às bebidas esportivas convencionais | -0.7% | Europa Meridional (Espanha, ����á������), Europa Oriental (�ʴDZ�ô�Ծ���) | Médio prazo (2-4 anos) |

| Volatilidade do fornecimento de insumos especializados de isolado de soro do leite | -0.4% | Global, com impacto agudo nas regiões leiteiras da Irlanda e Nova Zelândia | Curto prazo (≤ 2 anos) |

| Fadiga do paladar dos consumidores em relação a bebidas proteicas excessivamente doces | -0.3% | Europa Ocidental (Reino Unido, Alemanha, �������ç��) | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Regulamentações rigorosas da UE sobre rotulagem e alegações de saúde

Em 2024, a Comissão Europeia revisou o Regulamento 1924/2006, estipulando que qualquer alegação de saúde associando proteína à manutenção ou ao crescimento muscular deve ser respaldada por no mínimo dois ensaios clínicos independentes em populações da UE[3]Fonte: Comissão Europeia, "Atualização do Regulamento 1924/2006 de 2024", europa.eu. Essa nova estipulação atrasou os lançamentos de produtos em 6 a 9 meses, à medida que as marcas correm para encomendar estudos e aguardam a revisão da Autoridade Europeia para a Segurança dos Alimentos. Os fabricantes menores, sem capital para ensaios em múltiplos locais, encontram-se em desvantagem, levando a uma consolidação do mercado em torno de players estabelecidos como Glanbia e Abbott, que dispõem de equipes clínicas internas. Numa mensagem clara de tolerância zero para o não cumprimento, o Escritório Federal de Proteção ao Consumidor da Alemanha emitiu 14 ordens de cessação e desistência em 2024 contra marcas que fazem alegações não aprovadas. O panorama regulatório é irregular: embora todas as proteínas sejam escrutinadas, as proteínas à base de plantas enfrentam desafios maiores. Isso ocorre em grande parte porque a EFSA ainda não definiu perfis de aminoácidos de referência para proteína de ervilha ou arroz, obrigando as marcas a superformular para manter a precisão do rótulo.

Volatilidade do fornecimento de insumos especializados de isolado de soro do leite

No segundo trimestre de 2024, os preços à vista do isolado de soro do leite subiram 18%, atingindo EUR 15,20 por quilograma. Esse aumento foi impulsionado por escassez de leite relacionada à seca na Irlanda, o principal exportador europeu de soro do leite, e por uma queda na produção da Nova Zelândia devido ao mau tempo. Essas flutuações de preços estão comprimindo as margens brutas das marcas que dependem de mercados à vista, em oposição àquelas com contratos de longo prazo com cooperativas leiteiras. Enquanto a Glanbia, com suas próprias instalações de processamento de soro do leite na Irlanda, manteve os custos de insumos estáveis, marcas menores como UFIT e PowerBar viram suas margens encolherem de 12 a 15%. A cadeia de fornecimento enfrenta restrições adicionais decorrentes da consolidação: três cooperativas — Fonterra, Arla e Glanbia — dominam 60% da produção global de isolado de soro do leite, reduzindo o poder de negociação dos compradores. Os riscos climáticos estão aumentando; em 2024, o estresse térmico levou a uma queda de 4% na produção leiteira da Irlanda, e os analistas alertam que condições climáticas extremas poderiam causar flutuações anuais de preços de 10 a 15% até 2030.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida Não Alcoólica: Shakes Ancoram o Volume, Águas Visam a Premiumização

Em 2025, os shakes prontos para beber conquistaram uma expressiva participação de mercado de 69,38% e estão projetados para se expandir a um robusto CAGR de 8,92% até 2031, consolidando seu status como a espinha dorsal da categoria. Sua posição de liderança é atribuída a formulações maduras; as marcas aperfeiçoaram os métodos de emulsificação para evitar a separação das proteínas, garantindo uma textura cremosa, e à praticidade das garrafas de 330 mililitros, que se encaixam facilmente em porta-copos de carros e bolsas de academia. Lançado em fevereiro de 2024, o Grenade Energy RTD da Glanbia exemplifica a progressão deste segmento, combinando 23 gramas de isolado de soro do leite com 150 miligramas de cafeína, posicionando-o tanto como substituto do café da manhã quanto como energizante pré-treino. Na Europa Meridional, as águas de proteína estão ganhando força, com os consumidores associando opacidade à sensação de peso e preferindo bebidas transparentes com infusão de frutas. A Água de Proteína Clara da Optimum Nutrition, lançada em abril de 2024, emprega hidrólise enzimática para transformar o soro do leite em peptídeos transparentes, infundindo posteriormente extratos naturais de frutas. Enquanto isso, os blends isotônicos de proteína, que combinam eletrólitos com 10 a 15 gramas de proteína, estão se tornando populares entre atletas de endurance. No entanto, enfrentam desafios: problemas de formulação podem levar à precipitação de proteínas em ambientes com alto teor de sal, conforme destacado pelo European Journal of Sport Science.

Dentro da categoria "Outros", que engloba cafés e chás enriquecidos com proteína, um crescimento notável de 19% foi registrado em 2024. Marcas como Arla Foods aproveitaram essa tendência, lançando um café cold brew enriquecido com 20 gramas de proteína, atendendo especificamente aos passageiros do período da manhã. A supervisão regulatória da Autoridade Europeia para a Segurança dos Alimentos exige que os produtos rotulados como bebidas esportivas cumpram critérios específicos de eletrólitos. Embora isso complique a formulação dos blends isotônicos de proteína, eleva simultaneamente as barreiras de entrada para novos players. A trajetória futura do segmento está intimamente ligada às inovações de sabor; o feedback dos consumidores da Alemanha e do Reino Unido indica uma avaliação de refrescância 20% superior para as águas de proteína clara em relação aos shakes tradicionais, ressaltando o potencial da diversificação de formatos para impulsionar a premiumização.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fonte: Proteínas Vegetais Ganham Participação Apesar das Lacunas de Aminoácidos

Em 2025, as proteínas de fonte animal comandavam uma participação de mercado de 35,61%, impulsionadas pela digestão rápida e pelo perfil superior de aminoácidos do isolado de soro do leite. No entanto, as proteínas de fonte vegetal estão numa trajetória mais acelerada, expandindo-se a um CAGR de 8,76% até 2031. Esse aumento é alimentado pela ascensão dos consumidores flexitarianos e por estratégias para evitar alérgenos. Abordando a crítica histórica de que as proteínas vegetais carecem de leucina suficiente para a síntese de proteínas musculares, o Alpro Sport da Danone, lançado em março de 2024, combina proteínas de ervilha e arroz para um perfil completo de aminoácidos. A linha Garden Gourmet da Nestlé, lançada em maio de 2024, utiliza proteína de fava, uma fonte inovadora com 30% menos emissões de carbono do que a soja, atendendo a consumidores ambientalmente conscientes na Alemanha e nos Países Baixos. A cadeia de fornecimento de proteínas vegetais está evoluindo; em 2024, o fornecedor francês de ingredientes Roquette inaugurou uma instalação de proteína de ervilha na ��é���������� com capacidade de 20.000 toneladas métricas. Esse movimento não apenas reduziu os custos de insumos em 12%, mas também posicionou as marcas para precificar as bebidas à base de plantas dentro de 10% de suas contrapartes à base de soro do leite.

Dentro do segmento de fonte animal, a proteína de clara de ovo e os peptídeos de colágeno ocupam mercados de nicho, atraindo aqueles que evitam laticínios, mas desejam aminoácidos de origem animal. Em 2024, a Premier Protein da Post Holdings lançou um shake enriquecido com colágeno no Reino Unido, anunciando benefícios para a saúde das articulações para consumidores com 50 anos ou mais. O debate entre proteínas vegetais e animais permanece controverso: estudos clínicos de 2024 publicados no British Journal of Nutrition revelam uma vantagem de 18% da proteína de soro do leite sobre a proteína de ervilha na estimulação da síntese de proteínas musculares numa base grama a grama. No entanto, as proteínas vegetais apresentam uma redução de 70% nas emissões de gases de efeito estufa, apresentando um dilema entre desempenho e sustentabilidade. Em resposta a essa divisão, as marcas estão diversificando suas ofertas; a Optimum Nutrition da Glanbia comercializa tanto o Gold Standard à base de soro do leite quanto sua contraparte à base de plantas, o Gold Standard Plant, lado a lado, capacitando os consumidores a escolher com base em seus valores.

Por Formato de Embalagem: Latas de Alumínio Crescem com Mandatos de Sustentabilidade

Em 2025, garrafas e embalagens Tetra Pak detinham uma participação dominante de 68,97% do mercado de embalagens, graças às infraestruturas de envase consolidadas e à familiaridade dos consumidores. No entanto, as latas estão em trajetória ascendente, com um CAGR de 8,6% até 2031. Esse crescimento é impulsionado pelos mandatos de sustentabilidade dos varejistas e pela reciclabilidade infinita do alumínio. Em resposta à crescente demanda das marcas de bebidas proteicas, a Ball Corporation, a principal fabricante mundial de latas para bebidas, aumentou sua capacidade de produção europeia em 15% em 2024. Os gigantes do varejo Tesco e Carrefour declararam em 2024 sua intenção de priorizar o espaço nas prateleiras para bebidas em alumínio ou vidro em detrimento das de plástico até 2026, acelerando a transição do setor. De acordo com a Packaging Europe, as latas têm uma vantagem: protegem o conteúdo da luz e do oxigênio de forma mais eficaz do que as garrafas de PET, estendendo a vida útil de 9 para 12 meses e reduzindo o desperdício relacionado à deterioração. Em 2024, a Science in Sport migrou sua linha REGO Protein para latas, destacando a tendência dos consumidores em direção a formatos para consumo em movimento que cabem convenientemente em armários de academia.

Na Europa Central e Oriental, onde a infraestrutura de cadeia de frio está atrasada e os consumidores preferem produtos estáveis à temperatura ambiente, as embalagens assépticas — recipientes de papelão multicamadas projetados para armazenamento em temperatura ambiente — estão ganhando força. A Tetra Pak lançou uma embalagem cartonada otimizada para proteína em 2024, com um revestimento interno que reduz a aderência de proteínas, resultando em uma redução de 8% na perda de produto durante o envase. A categoria "Outros", que engloba sachês e embalagens individuais preferidos por viajantes e entusiastas ao ar livre, tem dificuldade em escalar devido aos elevados custos de embalagem por unidade. A Comissão Europeia destaca que as estruturas regulatórias, como a Diretiva da UE sobre Embalagens e Resíduos de Embalagens, determinam uma taxa de coleta de reciclagem de 90% para recipientes de bebidas até 2029, com clara preferência pelo alumínio e pelo vidro em detrimento dos laminados multimateriais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Varejo Online Perturba a Alocação Tradicional de Prateleiras

Em 2025, supermercados e hipermercados detinham uma participação de 42,55% no panorama de distribuição, aproveitando o alto tráfego de clientes e as compras por impulso. No entanto, as lojas de varejo online estão crescendo rapidamente, com um CAGR de 9,74% até 2031, o mais rápido entre todos os canais. Essa tendência ressalta uma mudança geracional: consumidores com menos de 35 anos descobrem bebidas proteicas por meio de influenciadores no Instagram e compram na Amazon ou nos sites das marcas, enquanto os acima de 45 anos preferem navegar nas lojas e os programas de fidelidade dos varejistas, de acordo com o Eurostat. A Huel gerou GBP 185 milhões (USD 235 milhões) em 2024, com 68% de sua receita proveniente de seu site e serviço de assinatura, contornando o varejo tradicional. Os modelos de assinatura garantem compras recorrentes — a taxa anual de cancelamento da Huel é de 12%, em comparação com 40% para compradores únicos — e permitem que as marcas utilizem dados de clientes para marketing personalizado.

Lojas especializadas e de saúde, como GNC e Holland & Barrett, estão perdendo participação à medida que os consumidores migram para o online, mas permanecem fundamentais para experimentação. Notavelmente, 58% dos compradores de primeira vez de bebidas proteicas na Europa fazem a compra na loja e renovam o pedido online se ficarem satisfeitos. A rede de fulfillment pan-europeu da Amazon permite que marcas menores como UFIT ofereçam entrega no dia seguinte em 15 países sem construir armazéns, nivelando o campo de jogo. A categoria "Outros Canais de Distribuição", incluindo academias, máquinas de venda automática e lojas de conveniência, representa 17,73% do volume. Em 2024, a PureGym fez parceria com a Science in Sport para instalar máquinas de venda automática com sabores exclusivos em 300 locais no Reino Unido, convertendo experimentações em compras habituais. Os fatores regulatórios impactam minimamente a distribuição, embora a Lei de Serviços Digitais da UE exija transparência nas plataformas de comércio eletrônico, garantindo alegações de saúde consistentes nos canais de e-commerce, de acordo com a Comissão Europeia.

Análise Geográfica

Em 2025, o Reino Unido assegurou uma participação dominante de 37,28% do mercado, aproveitando sua adoção antecipada de dietas ricas em proteína, uma rede bem estabelecida de lojas especializadas e uma inclinação cultural em direção às bebidas de substituição de refeições. Em média, os consumidores britânicos gastam GBP 42 (USD 53) anualmente em bebidas proteicas, o dobro da norma europeia. Esse gasto elevado é amplamente atribuído à forte penetração de afiliações a academias, com 16,2% da população inscrita em 2024, e aos endossos do Serviço Nacional de Saúde, que vincula o consumo de proteína ao envelhecimento saudável. A Huel, uma empresa sediada em Hertfordshire, é um testemunho da liderança de mercado do Reino Unido, arrecadando expressivos GBP 185 milhões (USD 235 milhões) em 2024 e expandindo seu alcance para 18 nações europeias. Enquanto isso, a Alemanha está em rápida ascensão, com um CAGR de 9,06% até 2031, o ritmo mais veloz entre os principais mercados. Esse crescimento é impulsionado por iniciativas de fitness respaldadas pelo governo, notadamente o programa "Bewegt GESUND bleiben", que oferece subsídios de afiliação a academias para cidadãos com mais de 60 anos. Além disso, há uma inclinação cultural em direção a alimentos funcionais, especialmente aqueles com listas de ingredientes transparentes. Num movimento notável, os gigantes alemães Aldi e Lidl introduziram bebidas proteicas de marca própria em 2024, com preços de EUR 1,80 por unidade. Ao final do ano, essas bebidas conquistaram uma participação de volume de 11,92%, desafiando as marcas estabelecidas a justificar seus preços premium.

�������ç��, ����á������ e Espanha, juntas, responderam por 27,84% do valor de mercado em 2025, mas suas taxas de crescimento ficaram atrás da Europa Ocidental. Isso é atribuído a uma menor penetração de afiliações a academias e a uma inclinação cultural em direção a fontes de proteína de alimentos integrais, como iogurte e queijo. Abordando as hesitações locais em relação a ingredientes sintéticos, o Alpro Sport da Danone, lançado em março de 2024, atende especificamente ao gosto francês com sua certificação orgânica e dulçor reduzido. Na Espanha e na ����á������, a demanda por águas de proteína clara aumentou 22% em 2024, impulsionada pelo calor do verão e por uma preferência cultural contrária às texturas cremosas.

Os Países Baixos, a ��é���������� e a ����é������, juntos representando 11,06% do valor de mercado em 2025, conquistaram um nicho significativo, graças às suas populações abastadas e culturas de bem-estar progressistas. Notavelmente, os Países Baixos ostentam a maior densidade de centros de fitness da Europa, com um centro para cada 4.200 residentes. A �ʴDZ�ô�Ծ���, com 4,8 milhões de membros de academia em 2024, está emergindo como uma nova fronteira. Redes internacionais como FitX e McFit estão estabelecendo instalações acessíveis em cidades secundárias. No entanto, o mercado enfrenta desafios, pois a sensibilidade ao preço limita o alcance de produtos premium.

Panorama Competitivo

No mercado europeu de bebidas esportivas à base de proteína, grandes players como Glanbia, PepsiCo e Nestlé dominam uma parcela significativa da receita. No entanto, o mercado permanece fragmentado abaixo do primeiro escalão, com especialistas regionais defendendo segmentos de nicho por meio de sabores localizados, patrocínio de clubes esportivos amadores e modelos diretos ao consumidor que contornam os canais de varejo tradicionais. As marcas Optimum Nutrition e Grenade da Glanbia lideram o segmento premium, aproveitando os endossos clínicos de atletas profissionais. Enquanto isso, o Gatorade Protein e o Muscle Milk da PepsiCo atendem aos consumidores do mercado de massa com distribuição em supermercados e preços competitivos. A Nestlé foca na inovação à base de plantas, exemplificada por sua linha Garden Gourmet, lançada em maio de 2024, que utiliza proteína de fava para atrair consumidores ambientalmente conscientes na Alemanha e nos Países Baixos. Disruptores como Huel e UFIT estão conquistando demografias mais jovens por meio de marketing impulsionado pelo Instagram e modelos de assinatura, alcançando valores de tempo de vida do cliente três vezes maiores do que os compradores únicos.

As oportunidades emergentes no mercado incluem proteínas de fermentação de precisão, que fornecem alternativas de soro do leite sem lactose, e cafés enriquecidos com proteína, que cresceram 19% em 2024. Marcas como Arla Foods capitalizaram sobre essa tendência, introduzindo café cold brew com 20 gramas de proteína. Os avanços tecnológicos também estão remodelando o panorama competitivo. A hidrólise enzimática está possibilitando a produção de águas de proteína clara, eliminando a textura calcária dos shakes tradicionais. Além disso, as linhas de envase asséptico estão reduzindo os custos de cadeia de frio em 25% por meio do armazenamento em temperatura ambiente, facilitando a expansão do mercado na Europa Meridional e Oriental.

As estruturas regulatórias, como os requisitos de comprovação de alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos, favorecem os players estabelecidos com equipes clínicas internas, elevando as barreiras de entrada para marcas menores. Os registros de patentes destacam as prioridades estratégicas dentro do mercado. Em 2024, a Glanbia depositou sete patentes relacionadas a técnicas de estabilização de proteínas, enquanto a Danone depositou cinco patentes focadas na mistura de proteínas vegetais para atingir perfis completos de aminoácidos. Esses desenvolvimentos ressaltam as dinâmicas competitivas e a inovação que impulsionam o mercado europeu de bebidas esportivas à base de proteína.

Líderes do Setor Europeu de Bebidas Esportivas à Base de Proteína

Glanbia PLC

PepsiCo Inc.

Abbott Laboratories

THG plc

Mondelez International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A Danone lançou o Alpro Sport, uma bebida proteica à base de plantas que combina proteínas de ervilha e arroz para fornecer 20 gramas de proteína e um perfil completo de aminoácidos, voltada para consumidores flexitarianos na Alemanha, �������ç�� e Países Baixos. O produto é certificado orgânico e tem preço de EUR 2,80 por garrafa de 330 mililitros, posicionando-o como uma alternativa premium às bebidas à base de soro do leite.

- Fevereiro de 2024: A Glanbia apresentou o Grenade Energy RTD, um shake proteico pronto para beber que combina 23 gramas de isolado de soro do leite com 150 miligramas de cafeína, comercializado como substituto do café da manhã e combustível pré-treino para trabalhadores de escritório e passageiros. O produto foi lançado no Reino Unido, na Irlanda e na Alemanha, com distribuição por supermercados e canais online.

- Maio de 2024: A Nestlé expandiu sua linha Garden Gourmet com bebidas proteicas que utilizam proteína de fava, que gera 30% menos emissões de carbono do que a soja. O lançamento visou consumidores ambientalmente conscientes na Alemanha e nos Países Baixos, com disponibilidade no varejo por meio dos supermercados Albert Heijn e Edeka.

Escopo do Relatório do Mercado Europeu de Bebidas Esportivas à Base de Proteína

Lata de Metal e Garrafas PET são cobertas como segmentos por Tipo de Embalagem. Lojas de Conveniência, Varejo Online, Lojas Especializadas, Supermercado/Hipermercado e Outros são cobertos como segmentos por Subcanal de Distribuição. ��é����������, �������ç��, Alemanha, ����á������, Países Baixos, Rússia, Espanha, Turquia e Reino Unido são cobertos como segmentos por País.| Shakes Prontos para Beber |

| Água de Proteína |

| Blends Isotônicos de Proteína |

| Outros |

| Fonte Animal |

| Fonte Vegetal |

| Garrafas e Embalagens Tetra Pak |

| Latas |

| Embalagens Assépticas |

| Outros |

| Supermercados/Hipermercados |

| Lojas Especializadas e de Saúde |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| �������� |

| ��������� |

| Espanha |

| Países Baixos |

| �ʴDZ�ô�Ծ��� |

| ����������� |

| ��������� |

| Restante da Europa |

| Tipo de Bebida Não Alcoólica | Shakes Prontos para Beber |

| Água de Proteína | |

| Blends Isotônicos de Proteína | |

| Outros | |

| Fonte | Fonte Animal |

| Fonte Vegetal | |

| Formato de Embalagem | Garrafas e Embalagens Tetra Pak |

| Latas | |

| Embalagens Assépticas | |

| Outros | |

| Canal de Distribuição | Supermercados/Hipermercados |

| Lojas Especializadas e de Saúde | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Geografia | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa |

�ٱ�ھ��Ծ�çã�� de mercado

- Refrigerantes Carbonatados (CSDs) - Os refrigerantes carbonatados (CSDs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de frutas. Comercializados em latas, garrafas ou dispensadores de fuente.

- Sucos - Consideramos sucos embalados, que abrangem bebidas não alcoólicas derivadas de frutas, legumes ou uma combinação destes, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e conservados, frequentemente com conservantes e aromatizantes adicionados.

- Chá Pronto para Beber (RTD) e �䲹��é Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas que estão preparadas para consumo imediato sem diluição adicional. O chá RTD geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e é vendido em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido estímulo de energia e alerta. Já as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados (CSDs) são uma combinação de água carbonatada e aromatizantes, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Tradicional | A cola tradicional é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola sem açúcar ou com baixo teor de açúcar. |

| Carbonatados com Sabor de Frutas | Uma bebida carbonatada preparada a partir de suco de fruta/aroma de fruta com água carbonatada, contendo açúcar, dextrose, açúcar invertido ou glicose líquida, individualmente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| 100% Suco | Suco de fruta/vegetal feito de fruta na forma de seu suco sem água adicionada para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de frutas/vegetais. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são formas de sucos nos quais a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| �䲹��é Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| �䲹��é Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| �䲹��é Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água em temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato sem preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, aliviando sintomas digestivos e promovendo a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e podem também conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou Com Baixas Calorias | As bebidas energéticas sem açúcar ou com baixas calorias são bebidas energéticas artificialmente adoçadas, sem açúcar e com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são refrigerantes funcionais contendo ingredientes projetados para estimular a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| �����dz�ô�Ծ����� | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| �ᾱ������ô�Ծ����� | As bebidas hipertônicas têm uma concentração maior de sal e açúcar do que o corpo humano. São mais adequadas para consumo após o exercício, pois é importante repor rapidamente os níveis de glicogênio após o exercício. |

| �ᾱ��dz�ô�Ծ����� | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm teor muito baixo de carboidratos e menor concentração de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são bebidas esportivas com proteína adicionada que melhoram o desempenho e reduzem a degradação de proteínas musculares. |

| On-Trade | O on-trade refere-se a estabelecimentos que vendem bebidas para consumo imediato no local, como bares, restaurantes e pubs. |

| Off-Trade | O off-trade geralmente significa locais como lojas de bebidas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para adquirir rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que oferece uma grande variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores por meio de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio, comercialmente estéril, em condições estéreis, em um recipiente e fechamento previamente esterilizados, em condições estéreis, para formar um selo que exclua efetivamente os microrganismos. Isso inclui embalagens Tetra Pak, cartonadas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de polietileno tereftalato. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas nascidas no final dos anos 1990 e início dos anos 2000. |

| Millenial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| �䲹��é | É um estabelecimento de serviços de alimentação que serve bebidas (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto se está ativamente ocupado com outra coisa, sem desviar dos planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou varejista de desconto oferece um formato de varejo no qual os produtos são vendidos por preços que são, em princípio, inferiores ao "preço cheio" real ou presumido. Os varejistas de desconto dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas refere-se a bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| �䲹�ڱ�í�Բ� | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um suave estimulante cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Os esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de baixa intensidade. |

| Vida Útil | O período de tempo durante o qual um item permanece utilizável, apto para consumo ou vendável. |

| Refrigerante Cremoso | O refrigerante cremoso é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Root Beer | O root beer é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da árvore sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor principal. O root beer é tipicamente, mas não exclusivamente, não alcoólico, sem cafeína, doce e carbonatado. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém leite nem produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem �䲹�ڱ�í�Բ� | As bebidas energéticas sem cafeína dependem de outros ingredientes para fornecer energia. Escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, consultorias personalizadas, bancos de dados e plataformas de assinatura