Tamanho e Participação do Mercado de Rede 5G Privada na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

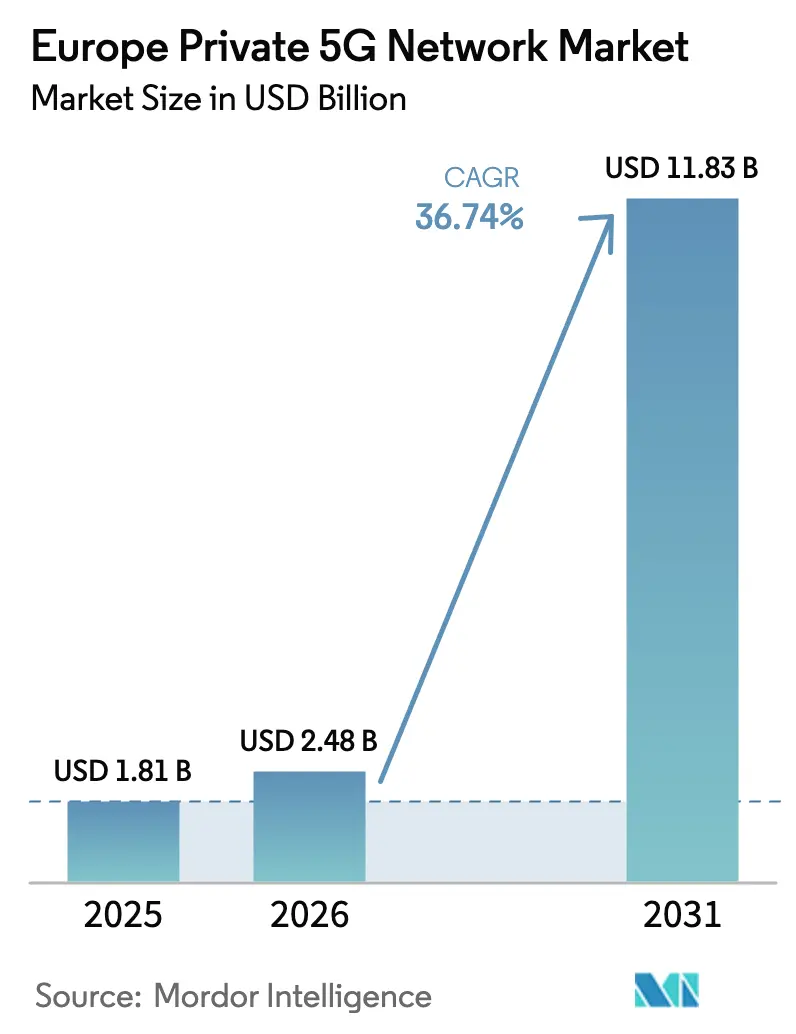

| Tamanho do mercado no ano base (2025) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 36.74% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede 5G Privada na Europa por ���ϲ�����

O tamanho do Mercado de Rede 5G Privada na Europa em 2026 é estimado em USD 2,48 bilhões, crescendo a partir do valor de 2025 de USD 1,81 bilhão, com projeções para 2031 mostrando USD 11,83 bilhões, crescendo a um CAGR de 36,74% no período de 2026-2031.

Este substancial crescimento do tamanho do mercado de Rede 5G Privada reflete a urgência das empresas em garantir uma infraestrutura sem fio ultrafidedigna e de baixa latência que assegure a soberania dos dados e a autonomia operacional em relação às redes celulares públicas. Marcos regulatórios, como o mecanismo de ajuste de carbono nas fronteiras da União Europeia, também estão catalisando requisitos de monitoramento de emissões em tempo real que somente o 5G dedicado pode satisfazer. Programas de digitalização industrial, liberalização do espectro na faixa de 3,8 – 4,2 GHz e a comercialização de soluções de ondas milimétricas sustentam conjuntamente a demanda. A Alemanha continua liderando nas implantações de campus em larga escala, enquanto o Reino Unido registra a expansão mais rápida em virtude do licenciamento local de espectro e de implantações marítimas de destaque. Modelos de negócios centrados em serviços e ofertas de Rede como Serviço (NaaS) estão reduzindo as barreiras de adoção, permitindo que pequenas e médias empresas (PMEs) participem do mercado de Rede 5G Privada e reforçando o momentum de longo prazo do mercado.

Principais Conclusões do Relatório

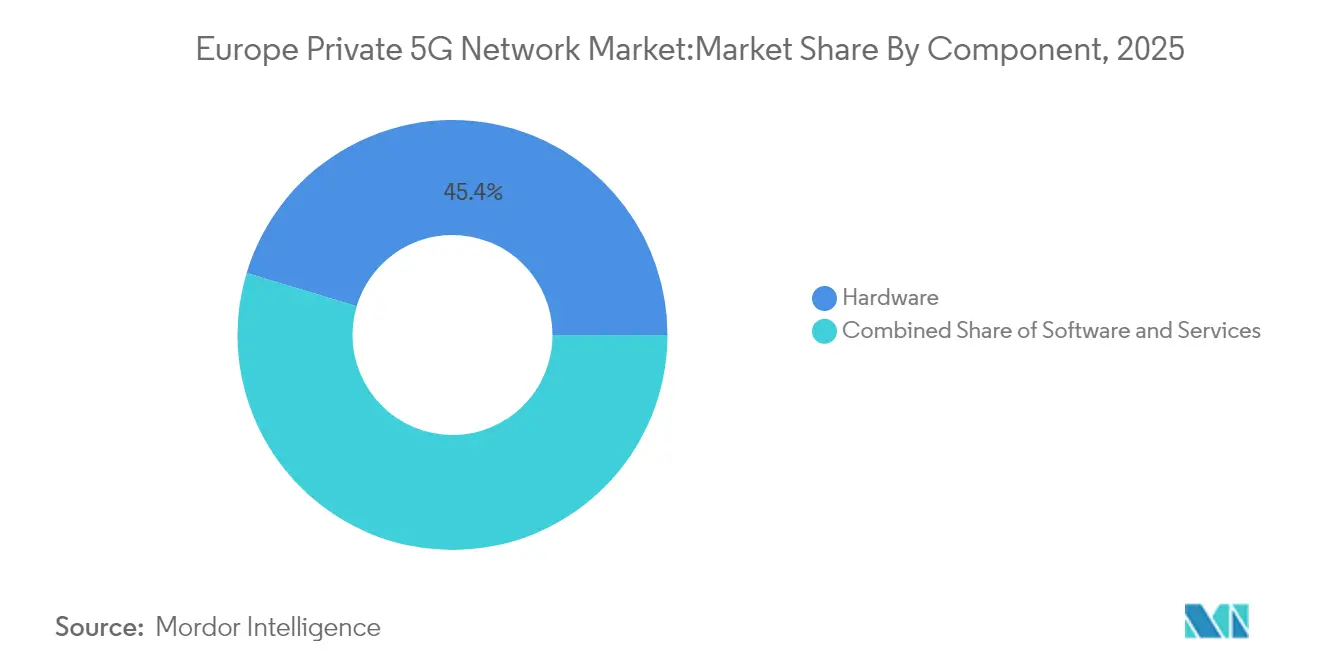

- Por componente, o hardware representou 45,35% da participação do mercado de Rede 5G Privada em 2025, enquanto os serviços têm previsão de crescimento a um CAGR de 44,92% até 2031.

- Por frequência, a faixa de 26 GHz deve alcançar um CAGR de 59,40%, o mais rápido dentro do mercado de Rede 5G Privada.

- Por modelo de espectro, as faixas não licenciadas e compartilhadas têm projeção de expansão a um CAGR de 37,60%, remodelando a dinâmica de custos.

- Por modelo de implantação, a Rede como Serviço avança a um CAGR de 38,20% e deve erodir a dominância dos sistemas autônomos.

- Por porte empresarial, as PMEs têm previsão de registrar um CAGR de 39,90%, destacando tendências de democratização.

- Por setor de usuário final, a saúde está no caminho de crescer a um CAGR de 38,10%, superando a contribuição atual de 37,45% da manufatura para o tamanho geral do mercado de Rede 5G Privada.

- Por país, a Alemanha detinha 31,62% da participação do mercado de Rede 5G Privada em 2025, enquanto o Reino Unido está posicionado para um CAGR de 37,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Rede 5G Privada na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Conectividade industrial ultrafidedigna e de baixa latência | +8.50% | Alemanha, Países Nórdicos, Europa Central | ��é�徱�� prazo (2-4 anos) |

| Transformação digital empresarial liderada pela Indústria 4.0 | +7.20% | Alemanha, �������ç��, Países Baixos | Longo prazo (≥ 4 anos) |

| Liberalização do licenciamento local de espectro (3,8-4,2 GHz) | +6.80% | Em toda a UE, notadamente Alemanha e Reino Unido | Curto prazo (≤ 2 anos) |

| Monitoramento de emissões de carbono nas fronteiras da UE | +3.40% | Estados-membros da UE orientados à exportação | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Demanda crescente por conectividade industrial ultrafidedigna e de baixa latência

As linhas de produção industrial agora exigem desempenho determinístico que as redes públicas não conseguem entregar. A Factory 56 da Mercedes-Benz utiliza um sistema 5G privado para orquestrar robôs autônomos e sensores de inspeção de qualidade com latência inferior a 10 milissegundos. O Wi-Fi público mostrou-se inadequado para cargas de trabalho tão críticas. A planta siderúrgica habilitada para 5G da ArcelorMittal em Dunquerque estende o conceito ao executar manutenção com realidade aumentada e veículos ferroviários autônomos que dependem de disponibilidade de 99,99%. A crescente densidade de IoT industrial multiplica as necessidades de largura de banda, enquanto os ciclos de decisão de inteligência artificial amplificam o valor do processamento de dados em instalações próprias e do controle de espectro privado. Como resultado, as redes sem fio dedicadas tornaram-se fundamentais em vez de experimentais, impulsionando a escala no mercado de Rede 5G Privada.

Transformação digital empresarial liderada pela Indústria 4.0

Os fabricantes europeus estão incorporando o 5G privado em roteiros de digitalização mais amplos que unem análise de borda, gêmeos digitais e manutenção preditiva. A Siemens opera múltiplas fábricas alemãs com espectro licenciado localmente na faixa de 3,7 – 3,8 GHz para impulsionar robótica móvel e logística autônoma[2]Siemens AG, "Implantações de Fábricas Inteligentes 5G," siemens.com. O complexo de Wolfsburg da Volkswagen emprega 5G privado para interligar linhas de produção para orquestração de fábrica inteligente. A combinação do 5G com plataformas de borda mantém os dados sensíveis localmente, alinhando-se com os mandatos de soberania da UE e permitindo réplicas virtuais de maquinário que otimizam o tempo de atividade. Essas implantações em larga escala elevam as expectativas entre pares nos setores automotivo, alimentício e químico, reforçando o crescimento no mercado de Rede 5G Privada.

Liberalização do licenciamento local de espectro (3,8-4,2 GHz)

O regulador alemão estabeleceu um precedente ao reservar 100 MHz para usuários industriais a taxas nominais, desencadeando uma onda de pedidos de licença. Vinte e um países da UE agora operam estruturas comparáveis, permitindo que as empresas garantam canais dedicados sem a mediação de operadoras móveis. O acesso facilitado ao espectro de banda média erode uma barreira estrutural fundamental, desbloqueando o caso de negócios para redes de campus privadas e acelerando a adoção no mercado de Rede 5G Privada.

Regras de carbono nas fronteiras da UE expandindo casos de uso de monitoramento de energia

O relatório obrigatório de emissões em tempo real impulsiona a implantação densa de sensores que exigem conectividade ininterrupta. As empresas adotam o 5G privado para transmitir dados ambientais e de processo com segurança para mecanismos de inteligência artificial instalados localmente para otimização imediata. As instalações nucleares da EDF já utilizam LTE privado e têm o upgrade para 5G no roteiro para cumprir as regulamentações em evolução. À medida que as auditorias de carbono se tornam mais rigorosas, espera-se que os exportadores com uso intensivo de emissões acelerem as implantações de redes privadas em toda a Europa, adicionando momentum ao mercado de Rede 5G Privada.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX e OPEX para plantas industriais legadas | -5.20% | Regiões industriais em toda a Europa, particularmente Alemanha e ����á������ | Curto prazo (≤ 2 anos) |

| Política de espectro fragmentada entre os estados-membros | -3.10% | Em toda a UE, com desafios particulares em operações transfronteiriças | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto CAPEX e OPEX para plantas industriais legadas

A modernização de fábricas legadas exige planejamento de rádio dispendioso, integração de dispositivos robustos e, por vezes, paralisação da produção. A OCDE observa que as PMEs têm dificuldade em justificar esses gastos apesar de fortes ambições digitais[3]OCDE, "Perspectiva de Digitalização das PMEs," oecd.org. As ofertas de NaaS da Boldyn Networks agora transferem o investimento do capital para os orçamentos operacionais, mas os custos recorrentes de licença e manutenção ainda dissuadem operadores com restrições de caixa, moderando uma parcela do potencial do mercado de Rede 5G Privada.

Política de espectro fragmentada entre os estados-membros

Embora a Comissão Europeia promova a harmonização, as variações procedimentais persistem. Empresas com presença transfronteiriça precisam navegar por solicitações separadas, certificações de equipamentos e protocolos de interferência, complicando o design de rede e inflacionando os custos. A ausência de regras de roaming para redes privadas inibe ainda mais os corredores logísticos contínuos. Essas inconsistências reduzem a velocidade de implantação no mercado de Rede 5G Privada durante o médio prazo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os serviços aceleram a monetização

O hardware capturou 45,35% da receita em 2025, abrangendo rádios, servidores centrais e módulos de computação de borda que formam a camada estrutural de qualquer implantação. No entanto, os serviços estão se expandindo a um CAGR de 44,92% à medida que as empresas optam por design, integração e gestão completa do ciclo de vida em vez de possuir ativos diretamente. As plataformas de serviços gerenciados permitem que as organizações escalem a capacidade sob demanda e deleguem tarefas de segurança a especialistas credenciados. Por exemplo, o 5G Core como Serviço de nível operadora da Ericsson capacita os operadores a provisionar fatias empresariais em minutos. Essa mudança indica maturidade comercial: os tomadores de decisão preferem OPEX previsível a CAPEX irregular, uma tendência que reforçará a trajetória do mercado de Rede 5G Privada.

Ao mesmo tempo, os contratos de suporte que cobrem atualizações, otimização e resposta a incidentes garantem alta disponibilidade, transformando os relacionamentos com fornecedores em parcerias de longo prazo. Os integradores de sistemas que combinam expertise vertical com competências em 5G estão posicionados para capturar gastos com consultoria, especialmente onde as fábricas precisam integrar o 5G aos sistemas de execução de manufatura existentes. Como resultado, espera-se que os serviços detenham uma parcela desproporcional do tamanho futuro do mercado de Rede 5G Privada em relação ao hardware.

Por Frequência: As ondas milimétricas desbloqueiam casos de uso com uso intensivo de dados

O Sub-6 GHz representou 77,30% das implantações em 2025 porque oferece propagação equilibrada em ambientes com alta densidade de metal. No entanto, a faixa de 26 GHz tem previsão de registrar um CAGR de 59,40% até 2031, tornando-se um polo de atração para segmentos de fábrica que exigem uplink de múltiplos gigabits. A solução de campus industrial da Deutsche Telekom já sustenta 4 Gbps de downlink com latência de 3-4 milissegundos em ondas milimétricas. Embora grades de rádio mais densas aumentem os custos, o dividendo de capacidade justifica o investimento para verificações de qualidade por visão computacional e inferência de inteligência artificial em tempo real. Arquiteturas híbridas, onde zonas quentes de ondas milimétricas complementam a cobertura de banda média mais ampla, estão emergindo como o design de referência e continuarão a ampliar o mercado de Rede 5G Privada.

As limitações de cobertura podem ser mitigadas por direcionamento inteligente de antenas e superfícies reflexivas, enquanto os ecossistemas de dispositivos estão amadurecendo à medida que os chipsets da Qualcomm e da MediaTek adicionam suporte a temperaturas industriais. Melhorias rápidas nos algoritmos de rastreamento de feixe aprimoram ainda mais a confiabilidade, fomentando a confiança entre compradores conservadores de automação de processos.

Por Modelo de Espectro: O espectro não licenciado ganha tração comercial

O espectro licenciado ainda sustenta 45,20% das implantações porque o controle de interferência é crítico para maquinário de missão crítica. No entanto, o 5G NR-U, que utiliza as faixas de 5 GHz e 6 GHz, está previsto para um CAGR de 37,60% à medida que as empresas avaliam custo versus desempenho. O NR-U permite construções rápidas de prova de conceito com simples notificação regulatória em vez de licenciamento completo. As PMEs consideram o modelo atraente, especialmente quando combinado com núcleos hospedados na nuvem que simplificam o gerenciamento. Arquiteturas de fatia dupla casam a banda média licenciada para loops de segurança e faixas de alta largura de banda não licenciadas para análise, maximizando a eficiência espectral e ampliando o mercado de Rede 5G Privada.

Os fornecedores de equipamentos responderam integrando mecanismos de seleção dinâmica de canal que detectam interferências vizinhas e reprioritizam o tráfego em tempo real. Os órgãos reguladores da �������ç�� e dos Países Baixos estão testando em piloto soluções de banco de dados coordenadas para formalizar o gerenciamento de interferências para o NR-U industrial, o que deverá expandir ainda mais a adoção.

Por Modelo de Implantação: A Rede como Serviço reduz as barreiras de entrada

Os sistemas autônomos garantiram 41,35% da receita em 2025 devido à preferência dos primeiros adotantes pelo controle total. No entanto, o NaaS registrará um CAGR de 38,20% à medida que as estruturas de assinatura flexíveis ressoam com os diretores financeiros. O modelo de 5G Privado como Serviço de quatro níveis da Boldyn Networks permite que os clientes comecem com um nível de inovação e avancem para cobertura de missão crítica sem trocar de hardware. A automação de borda e as operações orientadas por inteligência artificial mitigam a escassez de competências, permitindo que os operadores executem políticas sofisticadas por meio de painéis gráficos. Consequentemente, prevê-se que o NaaS reivindique uma participação de dois dígitos no tamanho do mercado de Rede 5G Privada até 2031.

Os modelos híbridos público-privados também avançam, interconectando núcleos de campus com nuvens de operadoras para manter a mobilidade da equipe de campo. A transferência contínua entre fatias públicas e privadas reduz o tempo de inatividade e garante que o tráfego empresarial permaneça criptografado de ponta a ponta, ampliando ainda mais a base endereçável para o mercado de Rede 5G Privada.

Por Porte Empresarial: As PMEs ganham momentum

As grandes corporações detinham 62,20% dos gastos em 2025, tendo tanto orçamento quanto recursos de engenharia internos. No entanto, as PMEs têm projeção de expansão a um CAGR de 39,90% à medida que kits de implantação simplificados e subsídios governamentais direcionados fecham as lacunas de capacidade. Kits iniciais plug-and-play com rádios compactos e redes centrais hospedadas na nuvem podem ser comissionados em dias, permitindo que fábricas menores atualizem links SCADA legados sem projetos prolongados. O Mecanismo de Recuperação e Resiliência Europeu destina fundos de digitalização que abordam especificamente a conectividade das PMEs, ampliando ainda mais a penetração no mercado de Rede 5G Privada.

Os ecossistemas de fornecedores agora oferecem projetos verticalizados como "farmacêutico em uma caixa" ou "processamento de alimentos em uma caixa", incorporando dispositivos pré-certificados e modelos de orquestração. Estes reduzem o risco para os adotantes de primeira vez e apoiam a narrativa de crescimento inclusivo do setor de Rede 5G Privada.

Por Setor de Usuário Final: A saúde acelera a adoção

A manufatura manteve uma participação de receita de 37,45% em 2025, mas a saúde tem projeção de um CAGR de 38,10%. A primeira rede hospitalar 5G Autônoma da Europa em Oulu permite transferência de imagens de baixa latência, consultas remotas e cirurgia assistida por realidade aumentada. O crescimento da telessaúde na era pandêmica destacou a necessidade de conectividade sem fio determinística em ambientes clínicos, onde lacunas de interferência ou latência são inaceitáveis. Simultaneamente, as plantas farmacêuticas exigem conectividade segura para monitoramento ambiental contínuo e rastreamento de lotes em tempo real, integrando o 5G privado nos fluxos de trabalho de boas práticas de fabricação. Esses ventos favoráveis entre setores posicionam a saúde como um contribuinte fundamental para o crescente mercado de Rede 5G Privada.

As concessionárias de energia e os operadores de transporte também aceleram as implementações. As plantas nucleares da EDF empregam redes sem fio privadas para monitoramento de radiação e voz segura, enquanto o Porto de Kemi usa uma rede de campus para orquestrar o tráfego de embarcações e reduzir o tempo de rotatividade. Essa adoção multissetorial confirma que o mercado de Rede 5G Privada avançou além da dependência de um único setor vertical.

Análise Geográfica

A Alemanha comanda 31,62% do tamanho atual do mercado de Rede 5G Privada na Europa. Taxas nominais de espectro, programas de Indústria 4.0 apoiados pelo Estado e a liderança da Siemens e da Deutsche Telekom combinam-se para manter as implantações de redes de campus em ritmo acelerado. A Deutsche Telekom planeja estender a cobertura 5G nacional de 78% para 95% até 2027, garantindo suporte macro para modelos híbridos público-privados.

O Reino Unido está posicionado para um CAGR de 37,10% até 2031, impulsionado pelo portal de licenciamento local da Ofcom e pelos investimentos da BT, Vodafone e um vibrante ecossistema de hospedagem neutra. A logística marítima demonstra sucesso precoce: a rede privada do porto de Southampton agora rastreia movimentos de contêineres e rebocadores autônomos em tempo real, reduzindo significativamente os atrasos de atracação. A �������ç�� e os Países Nórdicos formam um cinturão de alta inovação. A �������ç�� abriga implantações emblemáticas na ArcelorMittal e nos locais nucleares da EDF, enquanto a Suécia e a Finlândia lideram projetos de Open RAN de nível de defesa e automação portuária. Os Países Baixos e a Bélgica aproveitam suas posições logísticas para equipar pátios ferroviários e armazéns, elevando gradualmente sua participação no mercado de Rede 5G Privada. O Sul da Europa, liderado pela ����á������ e Espanha, está se aproximando à medida que os preços do espectro diminuem e as licitações municipais de cidades inteligentes começam a especificar cláusulas de 5G privado. Coletivamente, essas dinâmicas regionais diversificam os fluxos de receita e adicionam resiliência ao crescimento geral do mercado de Rede 5G Privada.

Cenário Competitivo

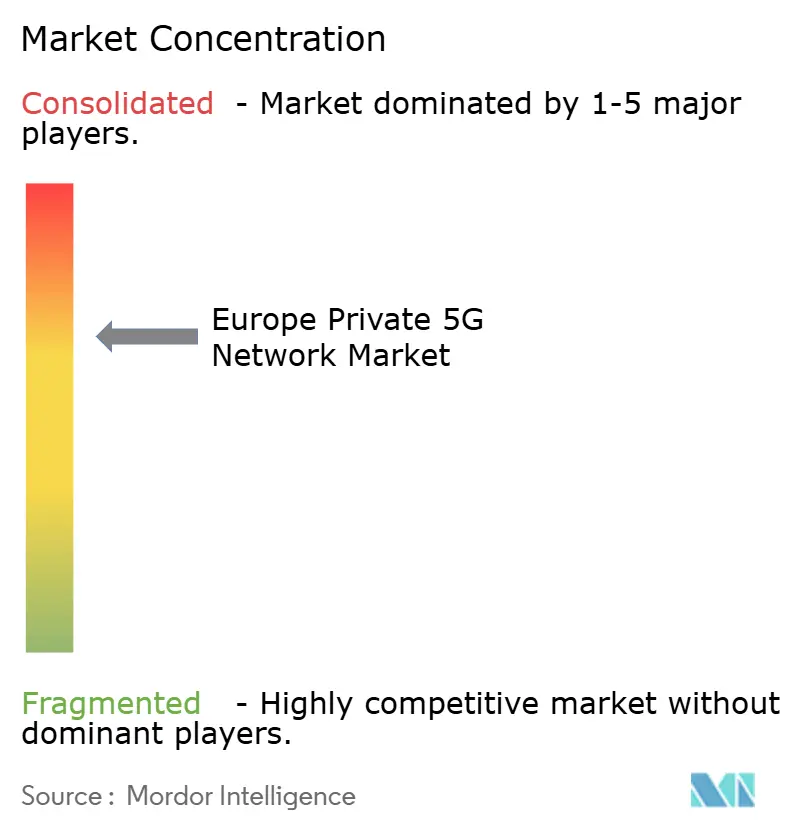

O mercado europeu de Rede 5G Privada permanece moderadamente concentrado. A Nokia lidera com 890 clientes de redes sem fio privadas em todo o mundo e relata que o segmento empresarial agora constitui 13,5% da receita do grupo. A Ericsson segue de perto, aproveitando seu 5G Core como Serviço com inteligência artificial para fechar acordos de serviços gerenciados em portos e concessionárias. A Cisco faz parceria com a NEC para ampliar a distribuição de seu núcleo de pacotes 5G, visando clientes do mercado intermediário que preferem pacotes completos.

Os fornecedores especializados estão intensificando a rivalidade. A Boldyn Networks expandiu-se rapidamente ao adquirir a unidade EDZCOM da Cellnex Telecom SA, herdando mais de 50 redes operacionais e lançando um catálogo de NaaS em níveis. Integradores de sistemas regionais como a SPIE focam em casos de uso de segurança pública, enquanto os hiperescaladores colaboram com fornecedores de telecomunicações para combinar computação de borda e fatias de rede em uma única fatura. A concorrência depende cada vez mais de expertise vertical, velocidade de integração e precificação flexível em vez de desempenho puro de hardware, moldando os contornos estratégicos do setor de Rede 5G Privada.

As alianças comerciais estão ganhando importância. A Ericsson e o Google Cloud combinam o gerenciamento do ciclo de vida de inteligência artificial com funções de núcleo sob demanda para encurtar o tempo de comercialização para operadores que entram em segmentos empresariais. A Deutsche Telekom e a Qualcomm estão refinando arquiteturas de referência de ondas milimétricas para atrair fabricantes de equipamentos originais automotivos. Essas parcerias aceleram a inovação e provavelmente comprimirão os prazos entre gerações tecnológicas, mantendo pressão sobre os incumbentes para reinvestir em pesquisa e desenvolvimento e no desenvolvimento do ecossistema.

Líderes do Setor de Rede 5G Privada na Europa

Cisco Systems, Inc.

Huawei Technologies Co Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Deutsche Telekom AG (T-Systems)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Ericsson, SPIE e Unitel implantaram uma rede 5G privada em Istres, �������ç��, apoiando serviços de segurança pública habilitados por inteligência artificial.

- Junho de 2025: Ericsson e Google Cloud lançaram o 5G Core como Serviço de nível operadora, incorporando inteligência artificial para escalonamento automatizado.

- Fevereiro de 2025: Nokia firmou um novo acordo 5G com a Orange France para modernizar redes privadas em todo o país.

- Novembro de 2024: A Boldyn Networks introduziu pacotes de 5G Privado como Serviço em níveis visando a redução dos custos iniciais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A ���ϲ����� define o mercado de rede 5G privada na Europa como todas as soluções de RAN, núcleo e borda 5G instaladas em instalações próprias ou em campus implantadas por empresas ou entidades públicas para uso exclusivo, independentes ou logicamente separadas das redes móveis públicas.

Exclusão de escopo: As macrocélulas 5G públicas que meramente dedicam fatias ao tráfego empresarial não estão cobertas.

Visão Geral da Segmentação

- Por Componente

- Hardware (Servidores, RAN, MEC)

- Software (Núcleo, Fatiamento de Rede, Orquestração)

- Serviços (Design e Integração, Gerenciados, Suporte)

- Por Frequência

- Sub-6 GHz (3,3-4,2)

- 700 MHz

- 26 GHz Ondas Milimétricas

- Por Modelo de Espectro

- Licenciado

- Compartilhado/Local

- Não Licenciado (NR-U)

- Por Modelo de Implantação

- Autônomo (SA)

- Híbrido (Público-Privado)

- Rede como Serviço

- Por Porte Empresarial

- PMEs

- Grandes Empresas

- Por Setor de Usuário Final

- Manufatura

- Energia e Serviços Públicos

- Transporte e Logística

- Defesa e Segurança Pública

- ����ú���

- Cidades Inteligentes e Campi

- Por País

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- Países Nórdicos (DK, SE, FI, NO)

- Benelux

- Restante da Europa

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistaram arquitetos de rede em integradores de sistemas, líderes operacionais em plantas manufatureiras e especialistas em políticas dentro de reguladores de telecomunicações na Alemanha, no Reino Unido, na �������ç��, na ����á������, na Espanha e nos Países Nórdicos. Essas discussões validaram padrões de uso de espectro, desembolsos de capital realistas por local e obstáculos à adoção, preenchendo lacunas que as fontes secundárias deixam em aberto.

Pesquisa Documental

Começamos com conjuntos de dados abertos que ancoram as tendências de conectividade europeia, como os painéis de uso de TIC do Eurostat, o inventário de espectro da Comissão Europeia, os rastreadores de adoção da GSMA Intelligence e os itens de trabalho do ETSI, porque revelam contagens de locais endereçáveis, disponibilidade de espectro e prontidão de dispositivos. Organismos setoriais incluindo a 5G-ACIA e a Associação Europeia de Fabricantes de Automóveis fornecem granularidade sobre casos de uso industriais, enquanto os reguladores nacionais (Ofcom, Bundesnetzagentur, ARCEP, ComReg) publicam concessões de licenças que sinalizam a velocidade de implantação. Os registros e comunicados de imprensa das empresas enriquecem o contexto de remessas e preços dos fornecedores, e plataformas pagas como D&B Hoovers e Dow Jones Factiva adicionam divisões de receita e anúncios de projetos que raramente estão no domínio público. As fontes listadas ilustram nosso trabalho documental e não são exaustivas.

Dimensionamento de Mercado e Previsão

Aplicamos um modelo de cima para baixo que reconstrói os gastos a partir de dados de produção e comércio de unidades de rádio 5G, pequenas células e servidores MEC, alinhando-os com as taxas de penetração empresarial nos principais setores verticais. Verificações cruzadas de baixo para cima, com remessas de fornecedores amostradas multiplicadas por faixas de preço médio de venda, calibram os totais. As variáveis rastreadas incluem trajetórias de taxas de espectro, médias de área de campus, mix de rádio interno/externo, taxas de adesão de dispositivos e fluxos de subsídios da Indústria 4.0; cada uma alimenta uma regressão multivariada que projeta o valor até 2030. Quando os totais dos fornecedores ficam abaixo ou acima da linha de base de cima para baixo, as lacunas são reconciliadas por meio de chamadas de acompanhamento e análise de cenários.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três camadas de revisão: sinalizadores de variância automatizados, auditorias de analistas pares e, finalmente, aprovação sênior. Atualizamos a cada doze meses, e uma atualização intermediária é acionada se a política de espectro, os preços médios de venda de equipamentos ou mais de 10 MW de novo espaço de chão de fábrica alterarem materialmente a demanda. Pouco antes da publicação, um analista reexecuta as fórmulas principais para que os clientes recebam a visão mais atualizada.

Âncora de Credibilidade: Por que Nossa Linha de Base do Mercado de Rede 5G Privada na Europa Merece Confiança

As estimativas publicadas divergem porque as empresas escolhem diferentes inclusões, anos-base e rigor de validação.

Algumas agrupam receitas de fatias públicas, enquanto outras modelam apenas hardware.

Os principais fatores de lacuna incluem:

Escopo: vários estudos misturam receitas de fatiamento de redes públicas com implantações verdadeiramente autônomas.

Lógica de previsão: certos editores extrapolam remessas lineares de dispositivos sem reconciliar os tetos de CapEx em nível de local ou as taxas de espectro.

Cadência de atualização: dados baseados em 2022 perdem as ondas de licenças alemãs e francesas de 2024 que a Mordor incorpora.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 1,81 B (2025) | ||

| USD 678 M (2022) | Consultoria Regional A | Exclui software e serviços; modelo apenas de hardware |

| USD 568 M (2023) | Publicação Setorial B | Utiliza conjunto limitado de países; omite Países Nórdicos e Benelux |

| USD 1,14 B (2022) | Consultoria Global C | Combina LTE privado com 5G privado; sem ajustes de taxas de espectro |

Em suma, ao alinhar um escopo claramente definido com dados regulatórios e de remessas atualizados e ao validar cada premissa com participantes do mercado, a ���ϲ����� entrega uma linha de base confiável e transparente que os tomadores de decisão podem rastrear até variáveis explícitas e etapas reproduzíveis.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de rede 5G privada até 2031?

Espera-se que atinja USD 11,83 bilhões, refletindo um CAGR de 36,74% a partir de 2026.

Qual segmento está se expandindo mais rapidamente no mercado europeu de rede 5G privada?

O segmento de componente de serviços está crescendo a um CAGR de 44,92% à medida que as empresas favorecem ofertas gerenciadas e de NaaS.

Por que a faixa de 26 GHz está ganhando tração nas implantações de 5G privado?

Ela oferece throughput superior a 4 Gbps e latência inferior a 5 milissegundos, habilitando análise de vídeo de alta resolução e inteligência artificial na borda industrial.

Como a liberalização do espectro influencia a adoção do 5G privado?

Licenças locais acessíveis na faixa de 3,8 – 4,2 GHz removem uma barreira de custo fundamental, incentivando fábricas e centros logísticos a construir redes dedicadas.

Qual país europeu detém a maior participação do mercado de Rede 5G Privada?

A Alemanha lidera com uma participação de 31,62% devido à política favorável, à densa base manufatureira e à forte presença de fornecedores de telecomunicações.

Quais fatores poderiam restringir o mercado de Rede 5G Privada no curto prazo?

Os altos custos de modernização para instalações legadas e as políticas de espectro fragmentadas entre os estados-membros da UE podem desacelerar a implantação para algumas empresas.

Página atualizada pela última vez em: