Tamanho e Participação do Mercado Europeu de Aglomerado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

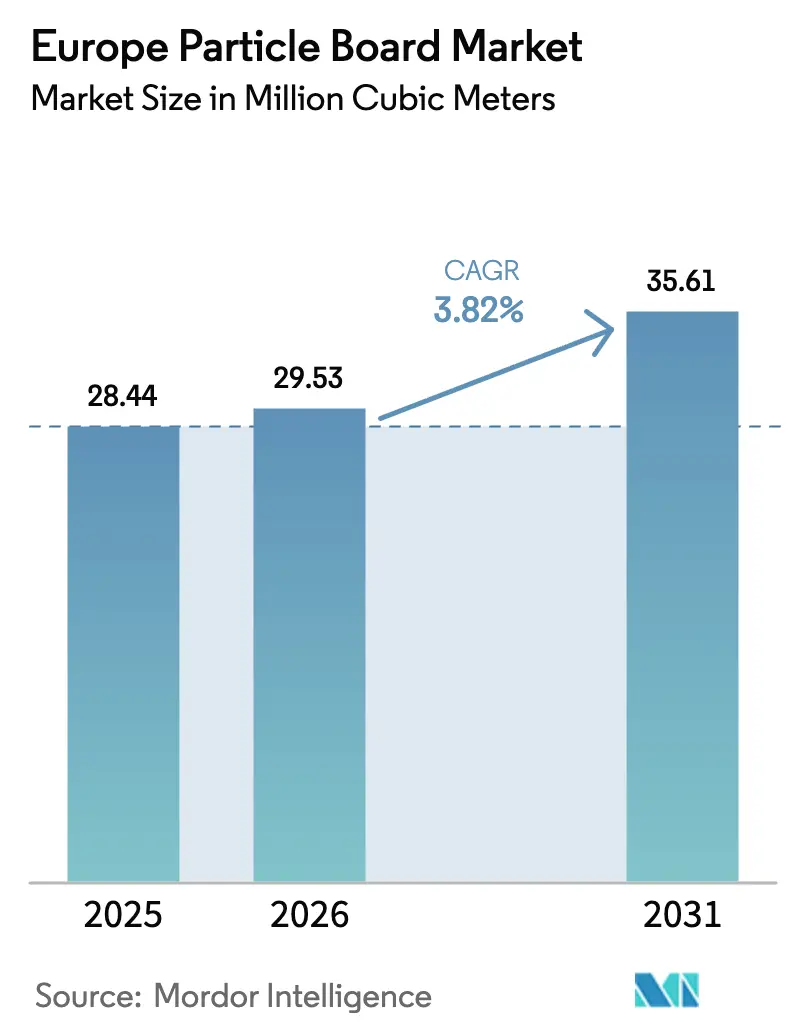

| Tamanho do mercado no ano base (2025) | 28.44 Milhões de metros cúbicos |

| Volume do Mercado (2026) | 29.53 Milhões de metros cúbicos |

| Volume do Mercado (2031) | 35.61 Milhões de metros cúbicos |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Aglomerado por ���ϲ�����

O tamanho do Mercado Europeu de Aglomerado está projetado para expandir de 28,44 milhões de metros cúbicos em 2025 e 29,53 milhões de metros cúbicos em 2026 para 35,61 milhões de metros cúbicos até 2031, registando um CAGR de 3,82% entre 2026 e 2031. Regras obrigatórias de baixo teor de COV (Compostos Orgânicos Voláteis), mandatos de madeira reciclada e precificação de carbono sobre adesivos de ureia estão a redefinir as estruturas de custos, levando líderes verticalmente integrados a acelerar centros de reciclagem e projetos-piloto de aglutinantes de base biológica. A Alemanha ancora a procura com programas seriados de habitação em madeira, enquanto as fábricas nórdicas aproveitam a propriedade florestal e as centrais de calor e energia combinados para amortecer os riscos de matéria-prima e energia. Linhas de prensagem otimizadas por inteligência artificial da Siempelkamp e da Dieffenbacher proporcionam ganhos de eficiência de dois dígitos, mas as fábricas sem orçamentos de automação de 10 a 15 milhões de euros enfrentam lacunas crescentes nos custos operacionais. O fornecimento restrito de serradura, agravado pela procura das fábricas de pellets e pelo desvio de aparas de CLT (Madeira Lamelada Cruzada), continua a elevar o preço à vista na Áustria acima de 120 euros por tonelada, estimulando experiências com resíduos agrícolas como fibras substitutas.

Principais Conclusões do Relatório

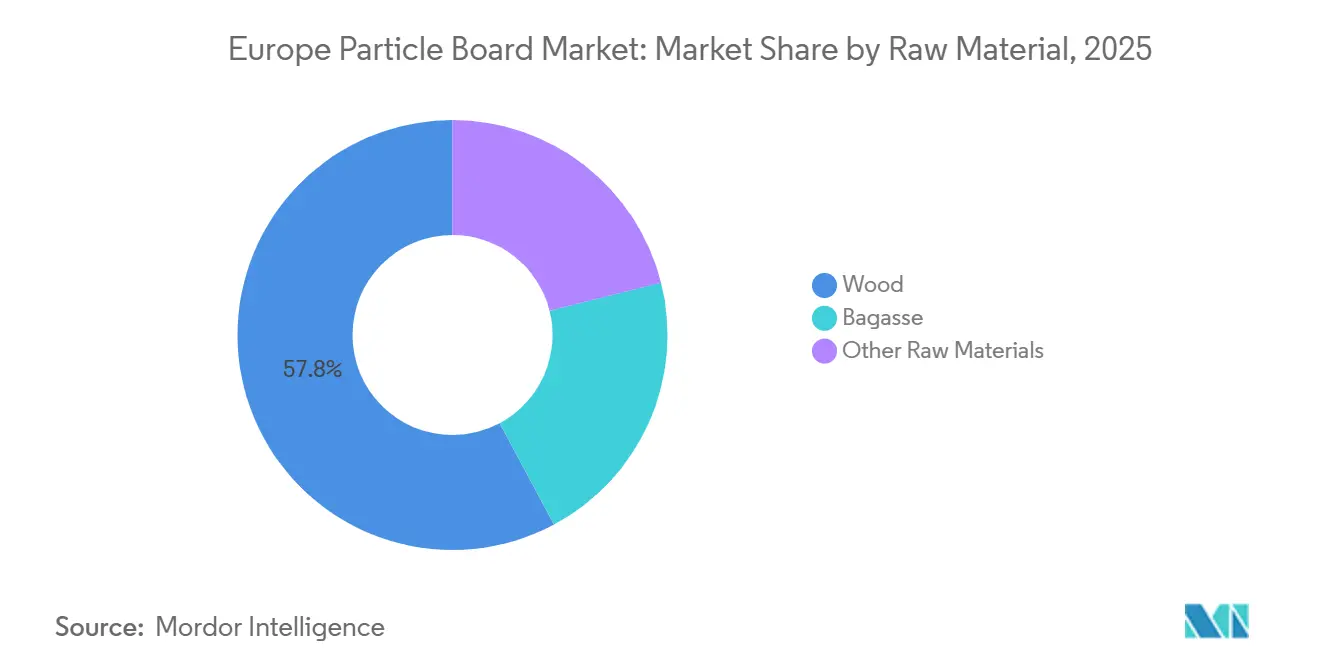

- Por matéria-prima, a madeira representou 57,83% da participação do Mercado Europeu de Aglomerado em 2025, enquanto o bagaço está a expandir-se a um CAGR de 4,23% durante o período de previsão (2026-2031).

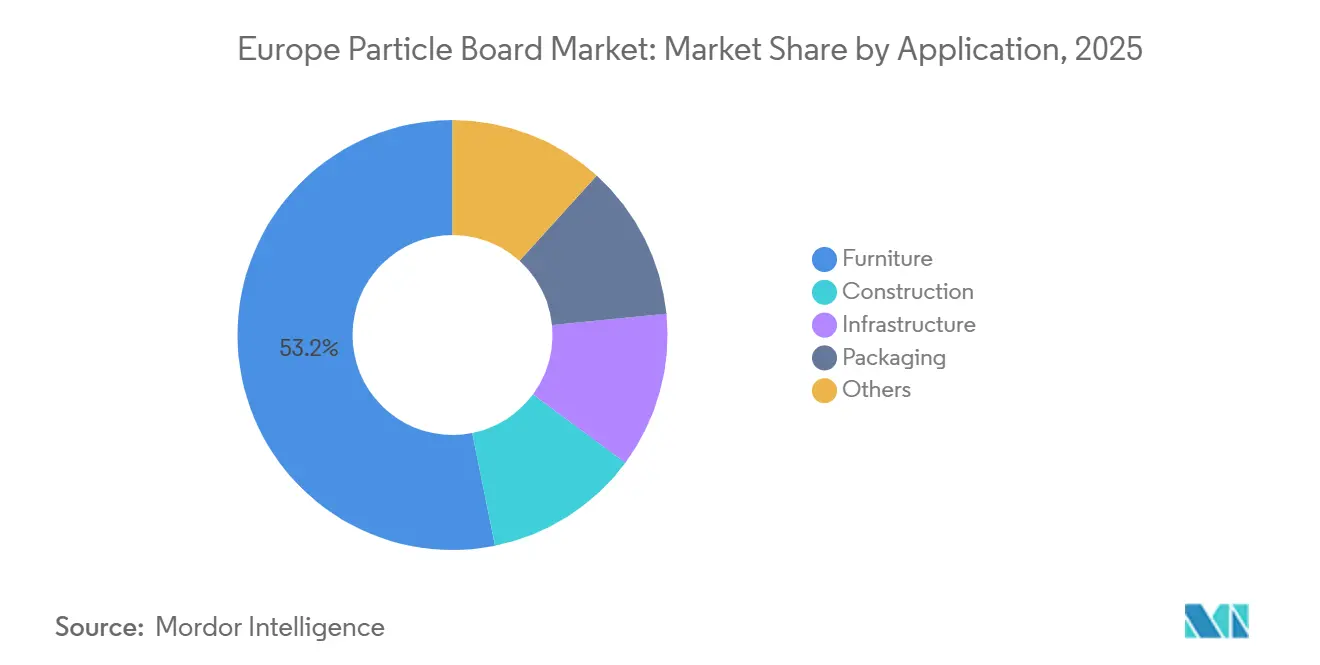

- Por aplicação, o mobiliário captou 53,16% do volume em 2025 e está previsto avançar a um CAGR de 4,46% durante o período de previsão (2026-2031).

- Por país, a Alemanha detinha 48,92% do tamanho do Mercado Europeu de Aglomerado em 2025 e está a crescer a um CAGR de 4,51% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Aglomerado

Análise do Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Endurecimento dos limites de formaldeído da UE | +0.9% | UE27, Reino Unido (antecipado na Alemanha, Áustria e Países Nórdicos) | ��é�徱�� prazo (2-4 anos) |

| Expansões de capacidade com recurso a madeira reciclada | +0.7% | Alemanha, Áustria, Polónia, Península Ibérica | ��é�徱�� prazo (2-4 anos) |

| Adoção de habitação em madeira pré-fabricada | +1.1% | Países Baixos, Alemanha, Áustria, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Créditos CBAM da UE para painéis de baixo carbono | +0.5% | UE27 (mais expressivo na Alemanha, �������ç�� e Benelux) | Curto prazo (≤ 2 anos) |

| Linhas de prensagem otimizadas por inteligência artificial | +0.6% | Alemanha, Áustria, ����á������, Espanha (grandes produtores integrados) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Endurecimento dos Limites de Formaldeído da UE a Impulsionar Painéis de Ultra-Baixo Teor de COV

O Regulamento UE 2023/1464 fixa um teto de 0,062 mg/m³ para as emissões de painéis à base de madeira com efeitos a partir de 6 de agosto de 2026, obrigando à reformulação de adesivos ou à saída do mercado[1]Agência Europeia de Produtos Químicos, "Perguntas e Respostas sobre os Limites de Formaldeído," echa.europa.eu. A Alemanha adotou a norma DIN EN 16516 em 2020, conferindo às fábricas nacionais um prazo de validação de seis anos, ao passo que muitas congéneres do sul e do leste da Europa se apressam agora a instalar câmaras de ensaio e a obter a certificação EN 717-1. As diretrizes da ECHA (Agência Europeia de Produtos Químicos) publicadas em maio de 2025 impõem ensaios em câmara em detrimento de declarações de fornecedores, acrescentando entre 50.000 e 80.000 euros aos custos de conformidade das PME (Pequenas e Médias Empresas) por linha de produto. As resinas modificadas com lenhina testadas na unidade de demonstração de Äänekoski da Metsä Fibre continuam a ser 15 a 20% mais caras do que a ureia-formaldeído, mas a promessa de painéis sem formaldeído continua a atrair orçamentos de I&D (investigação e desenvolvimento).

Expansões de Capacidade com Recurso a Madeira Reciclada

A Sonae Arauco valorizou 809.000 toneladas de madeira reciclada em 2024, atingindo 33% de incorporação, e tem como objetivo 75% em fábricas selecionadas até ao final de 2025[2]Sonae Arauco, "Relatório de Sustentabilidade 2024," sonaarauco.com. O centro de Markt Bibart da EGGER, com um investimento de 200 milhões de euros, abastecido pela rede de recolha urbana da Timberpak, iniciou operações de reciclagem no verão de 2025, enquanto a Kronospan Luxembourg produziu o primeiro painel de madeira 100% reciclada em junho de 2024. Os concursos municipais para madeira de demolição na Alemanha e na Áustria intensificam a concorrência; as fábricas sem contratos arriscam escassez à medida que os danos causados por besouros e a seca reduzem o fornecimento de abeto virgem.

Adoção de Habitação em Madeira Pré-Fabricada e ��DzԲ��ٰ���çã�� Fora do Local

Os Países Baixos registaram uma quota de habitação pré-fabricada de 21,2% em 2025, com a produção esperada para expandir para cerca de 16.100 unidades em 2026. A fábrica Nokera da Alemanha tem como objetivo 30.000 unidades anuais, a Gropyus investiu 300 milhões de euros em Richen, e a linha b-solution da Binderholz acrescenta 130.000 m² de módulos por ano. As fábricas fora do local especificam painéis mais finos e compatíveis com CNC (Controlo Numérico por Computador), produzidos com tolerâncias mais rigorosas, desafiando as fábricas que operam prensas de geração anterior.

Créditos CBAM da UE a Favorecer Painéis de Baixo Carbono Incorporado

O Mecanismo de Ajustamento Carbónico nas Fronteiras, em vigor desde 1 de janeiro de 2026, acrescenta sobretaxas de 40 a 60 euros por tonelada sobre a ureia importada, elevando o custo dos adesivos em 10 a 12% para os fabricantes de painéis dependentes de fornecimento extracomunitário. Os produtores de resinas verticalmente integrados podem classificar os seus painéis como "neutros em CBAM" para projetos públicos que exijam contabilização completa do ciclo de vida ao abrigo da EN 15804+A2 e do regime QNG (Qualitätssiegel Nachhaltiges Gebäude/Selo de Qualidade para Edifícios Sustentáveis) da Alemanha. A unidade da Kronospan no Luxemburgo opera três centrais de calor e energia combinados que compensam as emissões de Âmbito 2 e geram créditos de carbono, reduzindo o seu encargo com o CBAM (Mecanismo de Ajustamento Carbónico nas Fronteiras).

Análise do Impacto dos Constrangimentos

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços da energia a comprimir margens | -0.6% | Alemanha, ����á������, Espanha, Polónia (elevada dependência do gás) | Curto prazo (≤ 2 anos) |

| Desvio de resíduos de CLT/LVL do aglomerado | -0.5% | Áustria, Alemanha, Suécia, Finlândia (centros de CLT) | ��é�徱�� prazo (2-4 anos) |

| Divulgação obrigatória de DPA a aumentar custos das PME | -0.3% | UE27, Reino Unido (maior pressão sobre PME do sul e do leste da Europa) | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade dos Preços da Energia a Comprimir as Margens das Linhas de Prensagem

Os preços dos pellets na Alemanha subiram 19% em termos mensais para 363,21 euros por tonelada em fevereiro de 2025, elevando o custo de energia de prensagem em painéis que já consomem 150 a 200 kWh/m³. A energia representa agora até 18% dos custos de produção, reduzindo o EBITDA em dois a três pontos percentuais para as fábricas incapazes de celebrar contratos de cobertura de risco.

Procura de CLT/LVL a Desviar Resíduos de Madeira

As fábricas de CLT na Áustria e na Alemanha pelletizam cada vez mais as suas aparas, pagando prémios que afastam a serradura das fábricas de painéis; o índice austríaco atingiu 409 (base 2001 = 100) em março de 2025. A linha de painéis Oulu da Stora Enso assegura 1 milhão de m³ de aparas através da aquisição da serração Junnikkala, sinalizando movimentos de integração vertical para salvaguardar o fornecimento de resíduos.

Análise de Segmentos

Por Matéria-Prima: A Madeira Reciclada Remodela a Economia das Matérias-Primas

A matéria-prima à base de madeira reteve 57,83% do volume em 2025, mas o Mercado Europeu de Aglomerado está a orientar-se para fluxos reciclados. A quota de 33% de reciclagem da Sonae Arauco em 2024 e o centro de Markt Bibart da EGGER demonstram o impulso de escalonamento. O bagaço ocupa um nicho, mas está previsto um CAGR de 4,23% durante o período de previsão (2026-2031), à medida que as fábricas mediterrânicas testam misturas de resíduos de cana-de-açúcar a temperaturas de prensagem abaixo de 150°C. Os volumes de bagaço de cervejaria próximos de 6,4 milhões de toneladas por ano oferecem maior opcionalidade, embora persistam obstáculos de humidade elevada e logística. A escassez de abeto virgem, agravada pelos surtos de besouro-da-casca, mantém a serradura austríaca acima de 120 euros por tonelada, sustentando os prémios da madeira reciclada.

Os produtores que capturam fluxos de madeira pós-consumo ganham valor de cobertura à medida que a expansão do tamanho do Mercado Europeu de Aglomerado aperta o fornecimento de resíduos. O projeto ReSpan do Fraunhofer IAP provou a viabilidade de painéis de 100% madeira residual sem aglutinante, sugerindo um futuro em que as fábricas se desvinculam totalmente da fibra virgem e da ureia. Os operadores que assegurem concursos municipais de madeira de demolição ou comercializem receitas de fibra agrícola irão consolidar uma vantagem de margem à medida que as quotas de economia circular se tornam mais exigentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Domínio do �ѴDz�������á������ Encontra a Disrupção da ��DzԲ��ٰ���çã��

O mobiliário reteve uma quota de 53,16% em 2025 e está previsto para um CAGR de 4,46% durante o período de previsão (2026-2031), à medida que a IKEA transita totalmente para painéis certificados FSC e de baixo teor de formaldeído e as marcas de venda direta ao consumidor exigem cadeias transparentes. A construção ocupa o segundo lugar e beneficia dos mandatos de pré-fabricação; as megafábricas alemãs acrescentam mais de 400.000 m² de capacidade modular anual. Estas instalações requerem grades mais finas e prontas para CNC, orientando a inovação do Mercado Europeu de Aglomerado para painéis de tolerâncias mais rigorosas e menor densidade.

A infraestrutura e a embalagem permanecem saídas menores, mas o crescimento das encomendas de comércio eletrónico sustenta a procura de painéis leves para prateleiras de montagem rápida. Os produtores que alternem as prensas entre especificações de mobiliário EN 312 e de construção EN 13986 com mudanças rápidas ganharão contratos agrupados à medida que os compradores reduzem as suas listas de fornecedores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A quota de volume de 48,92% da Alemanha em 2025 e o CAGR de 4,51% durante o período de previsão (2026-2031) sublinham a visão regulatória e a capacidade integrada. A adoção antecipada da DIN EN 16516 acelera a implementação de produtos de baixo teor de COV, enquanto os enquadramentos QNG e DGNB (Deutsche Gesellschaft für Nachhaltiges Bauen/Conselho Alemão de ��DzԲ��ٰ���çã�� Sustentável) incorporam critérios de ciclo de vida na contratação pública. O centro de Markt Bibart da EGGER, a linha de Beeskow da Sonae Arauco e as melhorias da elka-Holzwerke concentram-se perto dos centros de pré-fabricação, minimizando a logística, que pode consumir 30% dos orçamentos dos projetos.

O encerramento de South Molton pela West Fraser em 2023 reduziu a capacidade do Reino Unido, mas as fábricas escocesas estão a orientar-se para grades decorativas de nicho. O regulamento RE2020 de �������ç�� impulsiona o abastecimento doméstico, enquanto ����á������ e Espanha beneficiam do impulso das exportações de mobiliário. As fábricas nórdicas conjugam a propriedade florestal com a energia de biomassa; a Stora Enso colheu 10,5 milhões de m³ das suas próprias florestas e de florestas contratadas em 2024, isolando as instalações finlandesas e suecas das subidas de preços dos resíduos.

As seis fábricas da Áustria aumentaram a utilização em 2025 com fluxos sólidos de madeira macia, mas a concorrência das fábricas de pellets forçou paragens temporárias nas compras de serradura. As PME da Europa de Leste arriscam perder quota de mercado sem Declarações de Produto Ambiental; a consolidação está a acelerar à medida que os grupos ocidentais adquirem fábricas para cumprir a conformidade com o Passaporte Digital de Produto antes de 2026.

Panorama Competitivo

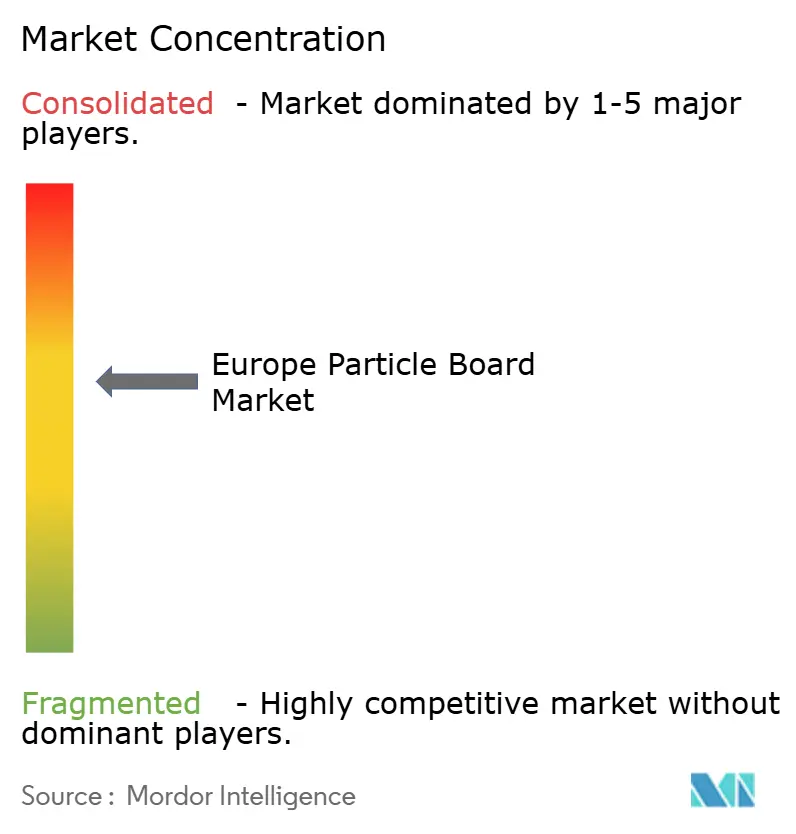

O Mercado Europeu de Aglomerado está moderadamente consolidado. EGGER, Kronospan, Swiss Krono, Sonae Arauco e Pfleiderer reforçam as suas posições através de redes de reciclagem, centrais de calor e energia combinados e resina própria. Os retardatários são PME incapazes de financiar Declarações de Produto Ambiental de 50.000 a 80.000 euros ou retrofits de prensas inteligentes de 10 a 15 milhões de euros; as baixas visíveis incluem o encerramento da Xilopan em 2025 em ����á������. Surgem oportunidades em misturas de resíduos agrícolas e painéis ultrafinos para interiores pré-fabricados, nichos mais bem servidos por fábricas dispostas a reformular as receitas de composição.

Líderes da Indústria Europeia de Aglomerado

EGGER

Kronoplus Limited

Sonae Arauco

Pfleiderer

SWISS KRONO Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: No distrito de Lyudinovsky, na Zona Económica Especial de Kaluga, na ��ú��������, a Ultradecor inaugurou uma nova fábrica de aglomerado DSP. Esta instalação tem uma capacidade de produção anual de 900.000 m³ de aglomerado e 72 milhões de m² de produtos laminados.

- Março de 2025: A Xilopan, fabricante italiano de aglomerado, suspendeu a produção, citando a falta de competitividade no atual contexto económico. Fundada em 1969 e situada no Vale do Pó, perto de Milão, a Xilopan é especializada em produtos de painéis de aglomerado, produzindo painéis em bruto e revestidos a melamina, principalmente a partir de choupo.

Âmbito do Relatório do Mercado Europeu de Aglomerado

O aglomerado, comumente conhecido como aglomerado de partículas ou painel de fibra de baixa densidade, é um produto de madeira de engenharia prensado e extrudido a partir de aparas de madeira e resina sintética ou outros aglutinantes adequados. O aglomerado é menos dispendioso, mais denso e mais uniforme do que a madeira tradicional e o contraplacado.

O Mercado Europeu de Aglomerado é segmentado por matéria-prima, aplicação e geografia. Por matéria-prima, o mercado é segmentado em madeira, bagaço e outras matérias-primas. Por aplicações, o mercado é segmentado em construção, mobiliário, infraestrutura, embalagem e outras aplicações. O relatório abrange o tamanho e a previsão do mercado europeu de aglomerado em 6 países da região europeia. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no volume (metros cúbicos).

| Madeira |

| ��������� |

| Outras Matérias-Primas |

| �ѴDz�������á������ |

| ��DzԲ��ٰ���çã�� |

| Infraestrutura |

| Embalagem |

| Outros |

| Alemanha |

| Reino Unido |

| �������� |

| ��������� |

| Espanha |

| ��ú�������� |

| Países Nórdicos |

| Restante da Europa |

| Por Matéria-Prima | Madeira |

| ��������� | |

| Outras Matérias-Primas | |

| Por Aplicação | �ѴDz�������á������ |

| ��DzԲ��ٰ���çã�� | |

| Infraestrutura | |

| Embalagem | |

| Outros | |

| Por Geografia | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Países Nórdicos | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual será o consumo europeu de aglomerado até 2031?

A procura está prevista para atingir 35,61 milhões de metros cúbicos até 2031, crescendo a um CAGR de 3,82% de 2026 a 2031.

Qual o setor de utilização final que impulsiona o maior volume?

O mobiliário detém 53,16% do volume de 2025 e está previsto para expandir a um CAGR de 4,46% até 2031, mantendo-se como a principal saída.

Por que razão as fábricas alemãs superam o desempenho da região?

A conformidade antecipada com a DIN EN 16516, os programas agressivos de habitação pré-fabricada e os investimentos em reciclagem em grande escala conferem às fábricas alemãs vantagens regulatórias e de custo.

Como está a madeira reciclada a alterar a estratégia de matérias-primas?

Os produtores integrados já excedem 30% de conteúdo reciclado e visam 75%, assegurando madeira de demolição urbana para se protegerem contra resíduos virgens escassos e dispendiosos.

Qual a mudança tecnológica com maior impacto no controlo de custos?

Os sistemas de controlo de prensagem baseados em inteligência artificial da Siempelkamp e da Dieffenbacher reduzem o consumo de energia em até 15% e aumentam o rendimento sem novas prensas, oferecendo retorno rápido do investimento em contexto de preços de energia voláteis.

Página atualizada pela última vez em: