Dimensão e Quota do Mercado de Pagamentos Móveis na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

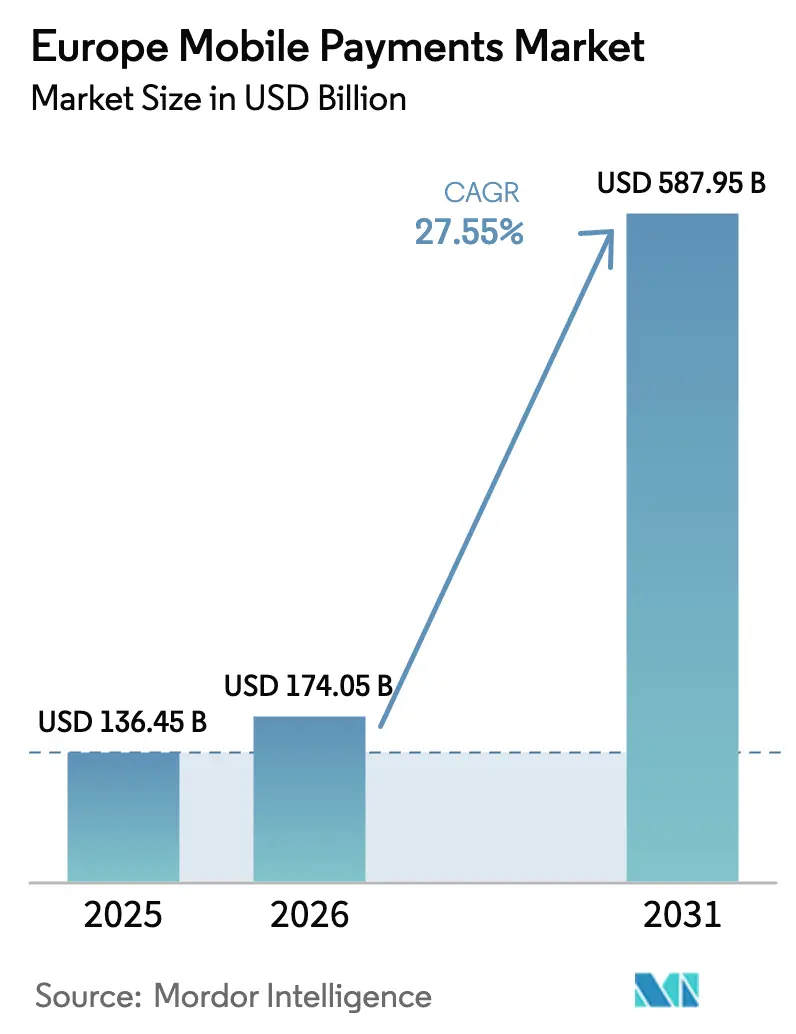

| Tamanho do mercado no ano base (2025) | 136.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 174.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 587.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.55% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis na Europa por ���ϲ�����

A dimensão do mercado de pagamentos móveis na Europa foi avaliada em 136,45 mil milhões de USD em 2025 e estima-se que cresça de 174,05 mil milhões de USD em 2026 para atingir 587,95 mil milhões de USD até 2031, a uma CAGR de 27,55% durante o período de previsão (2026-2031). A rápida expansão decorre das infraestruturas de open banking habilitadas pela PSD2, da aceitação quase universal de NFC e do aprofundamento da penetração de smartphones. A regulamentação de pagamentos instantâneos obriga agora os bancos da zona euro a executar transferências conta a conta em segundos, enquanto mais de 90% dos terminais de ponto de venda (POS) já suportam funcionalidade sem contacto. Retalhistas, operadores de transporte e comerciantes nativos digitais estão a integrar carteiras móveis, autenticação biométrica e tokenização para aumentar a conversão no checkout e reduzir a fraude. Em termos regionais, os ecossistemas fintech maduros do Reino Unido, Alemanha e �������ç�� dominam os volumes, mas a Espanha, Portugal e os países nórdicos registam as curvas de crescimento mais acentuadas à medida que os esquemas de carteiras domésticas ampliam o alcance transfronteiriço. A intensidade competitiva está a aumentar à medida que processadores europeus como a Worldline defendem quota contra gigantes tecnológicos globais e ágeis operadores fintech emergentes.

Principais Conclusões do Relatório

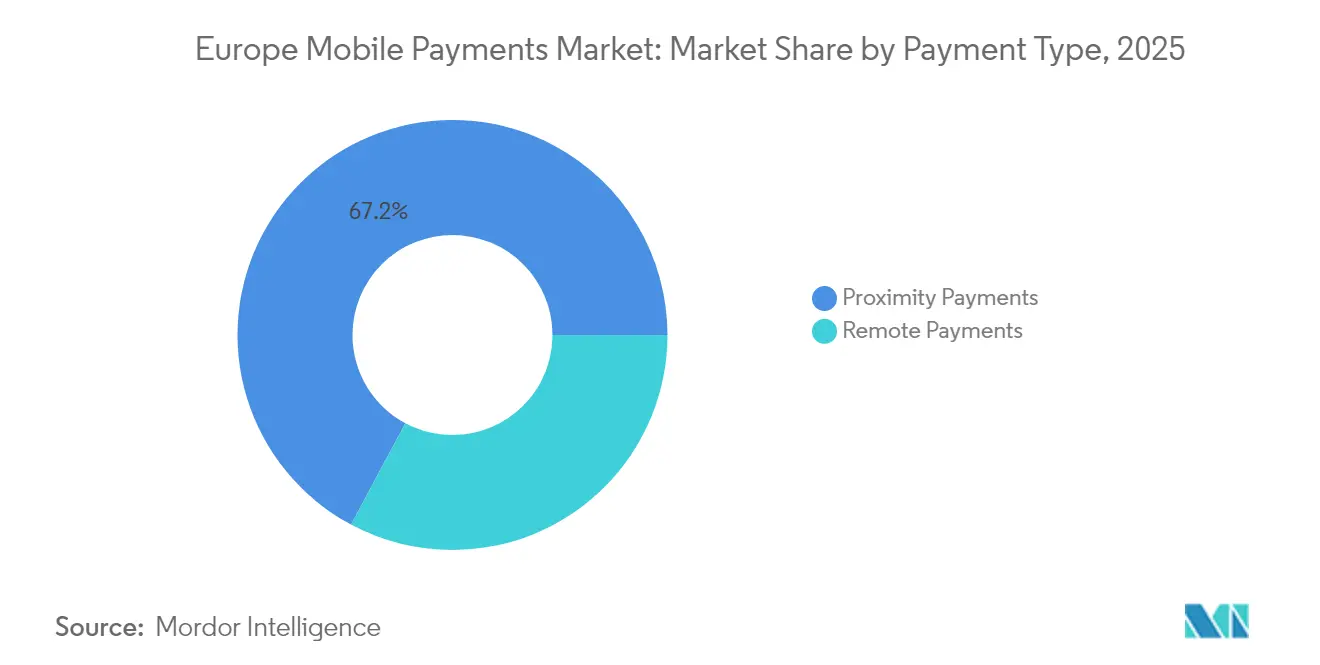

- Por tipo de pagamento, os pagamentos por proximidade lideraram com 67,18% da quota do mercado de pagamentos móveis na Europa em 2025; prevê-se que os pagamentos remotos cresçam a uma CAGR de 30,48% até 2031.

- Por tipo de transação, as transações POS representaram 44,60% da dimensão do mercado de pagamentos móveis na Europa em 2025, enquanto as transferências peer-to-peer (P2P) deverão expandir-se a uma CAGR de 31,40% até 2031.

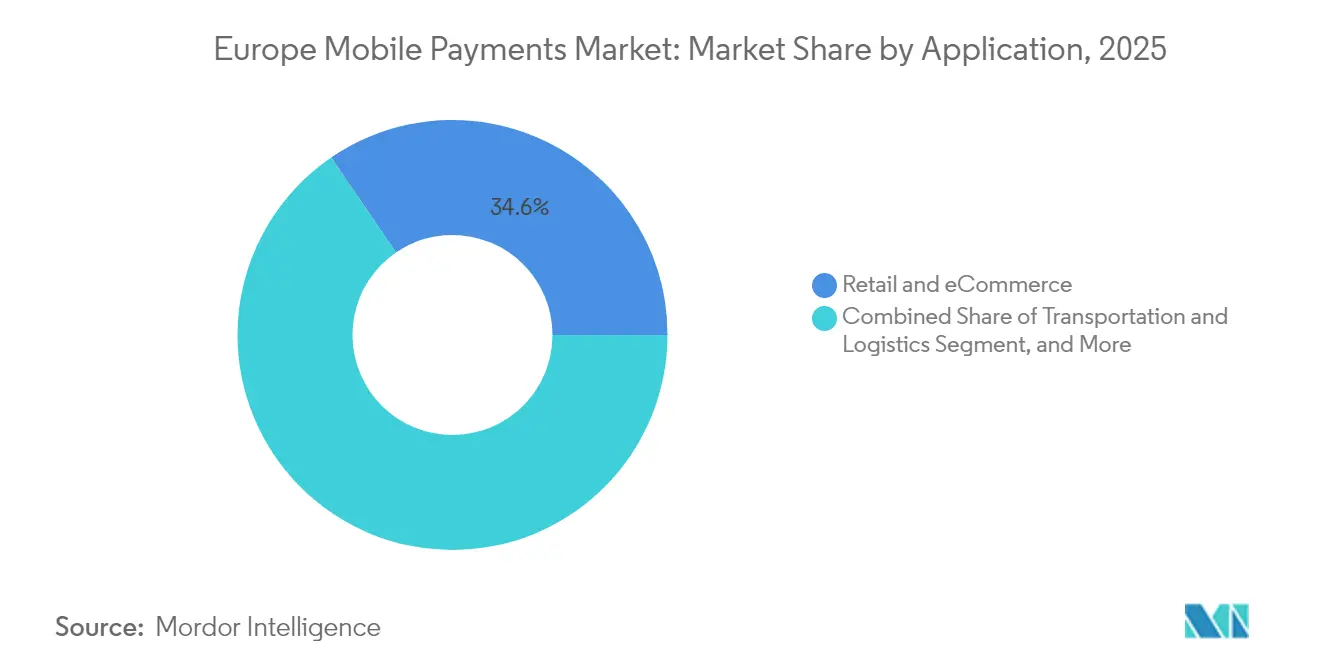

- Por aplicação, o retalho e o comércio eletrónico contribuíram com uma quota de receita de 34,55% em 2025; o transporte e a logística são o segmento de aplicação de crescimento mais rápido, avançando a uma CAGR de 31,95%.

- Por utilizador final, os consumidores individuais detinham uma quota de 79,35% em 2025, enquanto se projeta que os utilizadores empresariais registem uma CAGR de 30,10% entre 2026 e 2031.

- Por geografia, o Reino Unido captou 19,05% do mercado de pagamentos móveis na Europa em 2025; prevê-se que a Espanha cresça a uma CAGR líder de mercado de 30,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pagamentos Móveis na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Open Banking Impulsionados pela PSD2 a Acelerar os Pagamentos Móveis Instantâneos Conta a Conta | +4.2% | A nível da UE, mais forte na Alemanha, �������ç��, Países Baixos | ��é�徱�� prazo (2-4 anos) |

| Adoção Sem ���ϲ�����o em Expansão com mais de 90% de Penetração de POS com NFC na Zona Euro | +3.8% | Núcleo da zona euro, com expansão para o Reino Unido e países nórdicos | Curto prazo (≤ 2 anos) |

| Integração de Carteiras Móveis nos Ecossistemas de Bilhética de Transporte Urbano | +2.1% | Principais áreas metropolitanas da Europa | ��é�徱�� prazo (2-4 anos) |

| Expansão do BNPL nos Fluxos de Checkout Móvel nos países DACH e Nórdicos | +3.5% | Alemanha, Áustria, Suíça, Dinamarca, Suécia, Noruega | Curto prazo (≤ 2 anos) |

| Crescimento do Comércio Eletrónico Transfronteiriço ao abrigo das Regras do Mercado Único Digital da UE | +2.8% | A nível da UE com concentração nos principais centros de comércio eletrónico | ��é�徱�� prazo (2-4 anos) |

| Tokenização e Autenticação de Cliente Forte Biométrica a Reduzir a Fraude e Aumentar a Confiança do Consumidor | +2.4% | Global, com adoção precoce no Reino Unido, Países Baixos e países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Mandatos de open banking impulsionados pela PSD2 a acelerar os pagamentos móveis instantâneos conta a conta

O Regulamento de Pagamentos Instantâneos da UE exige que todas as contas denominadas em euros na Área Única de Pagamentos em Euros suportem transferências em tempo real até outubro de 2025. Os bancos devem liquidar ≤ 100.000 EUR (110.000 USD) em ≤ 10 segundos e verificar os dados do beneficiário antes de registar os fundos.[1]ACI Worldwide, "Regulamento de Pagamentos Instantâneos da UE Explicado," aciworldwide.com A Wero, a carteira da Iniciativa Europeia de Pagamentos, já conta com 14 milhões de utilizadores na Alemanha, �������ç�� e Bélgica e processa pagamentos transfronteiriços através da aliança EuroPA.[2]Iniciativa Europeia de Pagamentos, "Atualização do Lançamento da Wero," epi.com Estas medidas reduzem as taxas de esquema, diminuem o risco de liquidação e oferecem aos comerciantes uma alternativa aos circuitos de cartões, acrescentando um impulso estrutural ao mercado de pagamentos móveis na Europa.

Adoção sem contacto em expansão com >90% de penetração de POS com NFC na zona euro

Os dados do Banco Central Europeu mostram que 53,8% de todas as transações com cartão em 2024 foram sem contacto, um aumento de quase 20 pontos percentuais em relação ao ano anterior.[3]Banco Central Europeu, "Estudo sobre Atitudes de Pagamento," ecb.europa.eu A Dinamarca lidera com 90% de quota de pagamentos sem contacto, seguida da Noruega com 87%, apoiada por mais de 90% de cobertura de POS com NFC. O Tap to Pay no iPhone da Apple chegou a mais nove países europeus em março de 2025, oferecendo aos pequenos comerciantes uma opção de aceitação portátil sem hardware adicional. A Comissão Europeia aceitou o compromisso da Apple de abrir o NFC a carteiras de terceiros, o que deverá intensificar a concorrência entre fornecedores de carteiras.

Integração de carteiras móveis nos ecossistemas de bilhética de transporte urbano

As autoridades de transportes estão a implementar aceitação em circuito aberto para agilizar o embarque e reduzir os custos de bilhética. A rede Tisséo em �������ç�� concluiu a implementação total sem contacto em 2024, enquanto a solução pay-as-you-go da FAIRTIQ abrange agora a Dinamarca a nível nacional e vários estados alemães, processando mais de 176 milhões de viagens em 2023. A Samsung Wallet integra-se com a Île-de-France Mobilités para permitir que os passageiros da região de Paris toquem com o telemóvel ou relógio em vez de bilhetes em papel. Estas implementações alargam os casos de uso para além do retalho, ampliando o mercado de pagamentos móveis na Europa.

Expansão do BNPL nos fluxos de checkout móvel nos países DACH e nórdicos

A penetração do Buy Now Pay Later (BNPL) atingiu 43% dos compradores online europeus em 2024, impulsionada pelo volume bruto de mercadoria anualizado de SEK 1 bilião (0,1 bilião de USD) da Klarna e pelas parcerias com Apple Pay e Google Pay. As revisões da Diretiva do Crédito ao Consumo exigem divulgações mais claras e períodos de reflexão, o que deverá reforçar a confiança do consumidor enquanto sustenta o crescimento. Na Alemanha, Áustria e nos países nórdicos, a elevada literacia digital e a forte cobertura bancária permitem a liquidação BNPL sem fricção no interior das carteiras móveis, impulsionando volumes incrementais para o setor de pagamentos móveis na Europa.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação Regulatória Pós-Brexit e em Estados Não Pertencentes à UE Eleva a Complexidade de Integração | -2.8% | Reino Unido, Suíça, Noruega, com efeitos de propagação para as regiões fronteiriças da UE | Longo prazo (≥ 4 anos) |

| Taxas de Serviço ao Comerciante Mais Elevadas para Transações com Carteiras no Sul da Europa | -1.9% | ����á������, Espanha, Portugal, Grécia | ��é�徱�� prazo (2-4 anos) |

| Preferência pelo Dinheiro em Numerário entre os Micro-Comerciantes em ����á������ e Espanha | -1.4% | ����á������, Espanha, com concentração em áreas rurais e de retalho tradicional | ��é�徱�� prazo (2-4 anos) |

| Escalada de Ciberataques a POS Flexíveis e Carteiras com Impacto nos Grupos Demográficos Seniores | -1.1% | Global, com maior impacto em países com populações envelhecidas | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Fragmentação regulatória pós-Brexit e em estados não pertencentes à UE eleva a complexidade de integração

As estruturas divergentes entre o regime PSD2 da UE e a Lei dos Serviços e Mercados Financeiros do Reino Unido de 2023 criam faixas de conformidade paralelas, obrigando os processadores a manter autorizações duplas e fluxos distintos de autenticação forte de clientes. A Suíça e a Noruega estão fora do âmbito obrigatório do SEPA Instant, exigindo acordos bilaterais específicos que prolongam os prazos de integração para as carteiras pan-europeias. Esta fragmentação aumenta o custo de serviço e atenua a adoção transfronteiriça no mercado de pagamentos móveis na Europa.

Taxas de serviço ao comerciante mais elevadas para transações com carteiras no sul da Europa

Os micro-comerciantes em ����á������ e Espanha pagam taxas de carteira superiores a 1,0% por transação acrescidas de aluguer de equipamento, em comparação com menos de 0,3% de intercâmbio de débito doméstico para cartões. O mandato da Agência Fiscal Italiana de 2025 para acoplar terminais POS a registos fiscais acrescenta despesas de capital para os pequenos retalhistas, reforçando a preferência pelo dinheiro em numerário em transações de baixo valor. A menos que as estruturas de taxas diminuam ou os incentivos aumentem, a adoção de carteiras digitais entre os micro-comerciantes do sul da Europa manter-se-á moderada, restringindo o crescimento global do mercado.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pagamento: Os Pagamentos por Proximidade Detêm a Vantagem

As transações por proximidade capturaram uma quota dominante de 67,18% do mercado de pagamentos móveis na Europa em 2025, à medida que os retalhistas capitalizaram na penetração de NFC superior a 90% e na confiança dos consumidores no checkout por aproximação. Os wearables com NFC e a expansão do Tap to Pay da Apple reduzem ainda mais a fricção nos pontos de contacto físicos. A validação sem contacto em sistemas de transporte como o Tisséo está a adicionar novos casos de uso de alta frequência que consolidam hábitos diários. Os pagamentos remotos, representando uma fatia de 32,82%, estão a escalar a uma CAGR de 30,48% à medida que o comércio eletrónico otimizado para dispositivos móveis, os cartões tokenizados em arquivo e as ofertas de pagamento por banco via open banking ganham impulso. A integração do BNPL nos fluxos móveis remotos aumenta os valores das cestas e a conversão. O alcance crescente da infraestrutura conta a conta da Wero e do produto Bank Transfer da Worldline em 14 mercados aumenta a amplitude de aceitação remota. Os compromissos de tokenização da Mastercard e da Visa prometem menor fraude e maiores taxas de aprovação, reforçando o impulso remoto.

Apesar do crescimento mais rápido, a proximidade mantém uma vantagem estrutural através da aceitação omnicanal e da imediatidade tátil. Os comerciantes utilizam SoftPOS e Tap on Mobile para transformar smartphones em terminais, reduzindo os custos de hardware. Por outro lado, as transações remotas beneficiam de margens mais elevadas e dados mais ricos para a orquestração de fidelização. Ao longo do período de previsão, a convergência de canais irá esbater as distinções à medida que as super-aplicações oferecem tanto checkout em loja por QR ou NFC como checkout na aplicação ancorado numa única credencial. Não obstante, espera-se que a proximidade permaneça o canal de ancoragem devido à densa pegada de retalho físico da Europa e às acelerantes integrações de transporte.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Transação: POS Continua a Ser o Maior, P2P o de Crescimento Mais Rápido

As transações POS representaram 44,60% da dimensão do mercado de pagamentos móveis na Europa em 2025, refletindo a profunda aceitação por parte dos comerciantes e a familiaridade dos consumidores. Os retalhistas continuam a substituir os terminais legados por dispositivos baseados em nuvem e com Android que executam nativamente fidelização, inventário e pagamentos, impulsionando a agilidade operacional em loja. A regulamentação alargada da UE que exige o crédito em conta em tempo real melhora a certeza de liquidação para os comerciantes, encorajando uma maior digitalização do POS.

Os fluxos peer-to-peer (P2P), embora menores, deverão crescer a uma CAGR de 31,40% à medida que os esquemas de carteiras domésticas se interligam através da estrutura EuroPA. O Bizum em Espanha, o BANCOMAT Pay em ����á������ e o Vipps MobilePay nos países nórdicos estão a passar do P2P doméstico para a aceitação em retalho e micro-comerciantes, alargando o volume endereçável. A liquidação instantânea, as taxas nulas ou reduzidas e a facilidade de entrada tornam o P2P uma alternativa acessível ao dinheiro em numerário para trocas informais. Com o tempo, à medida que os códigos QR e os identificadores baseados em alias proliferam, os volumes P2P irão expandir-se para micro-pagamentos pessoa para comerciante, reduzindo ainda mais o uso de dinheiro.

Por Aplicação: O Retalho Lidera, o Transporte Avança Rapidamente

O retalho e o comércio eletrónico geraram 34,55% do valor de 2025, impulsionados por estratégias omnicanal que fundem click-and-collect, levantamento na calçada e self-checkout. Os comerciantes implementam cofres de tokens e carteiras integradas para combinar checkout rápido com acumulação de fidelização, aumentando as taxas de compra repetida. O pagamento dinâmico por banco e a tokenização de cartão em arquivo removem a fricção na introdução de dados do cartão, impulsionando a conversão móvel.

O transporte e a logística, embora menores, crescerão a uma CAGR de 31,95% à medida que as catracas sem contacto e as carteiras móveis substituem os bilhetes em papel. Os modelos em circuito aberto oferecem aos operadores menores custos de cobrança de tarifas, dados precisos de procura e menor fraude. Integrações como a Samsung Wallet em Paris e a FAIRTIQ na Dinamarca provam ser escaláveis. À medida que as cidades europeias impõem zonas de baixas emissões e plataformas de Mobilidade como Serviço (MaaS), os pagamentos móveis tornam-se a camada de orquestração para viagens multimodais, consolidando a trajetória de crescimento do segmento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Consumidores Dominam, as Empresas Aceleram

Os particulares representaram 79,35% do valor das transações de 2025, sustentado pela adoção generalizada de smartphones e pela familiaridade com as carteiras digitais. Os consumidores interagem com super-aplicações que combinam pagamentos, fidelização e micro-investimento, tornando o dispositivo móvel a carteira principal em mercados como os países nórdicos e o Reino Unido. A autenticação biométrica e as credenciais tokenizadas reduzem o risco percebido e impulsionam a utilização habitual.

Os utilizadores empresariais, atualmente com 20,65% da receita, deverão crescer a uma CAGR de 30,10% à medida que as pequenas empresas adotam SoftPOS e finanças integradas. O terminal flexível da Worldline integrou 6.300 micro-comerciantes, enquanto a Extenda Retail e a Softpay ajudam as cadeias a reduzir os tempos de espera através da gestão de filas. As empresas adotam o processamento de salários e o reembolso de despesas em tempo real através de infraestruturas móveis, substituindo as transferências bancárias em lote. O BNPL B2B emerge como uma ferramenta de capital de trabalho para as PME, prometendo desbloquear uma maior adoção e diversificar a base de receita do setor de pagamentos móveis na Europa.

Análise Geográfica

O Reino Unido detém uma quota de 19,05% do mercado de pagamentos móveis na Europa, suportada por uma infraestrutura fintech avançada, forte adoção de Open Banking e reguladores proativos que equilibram a inovação com as salvaguardas do consumidor. A Visão Nacional de Pagamentos prioriza infraestruturas de próxima geração, incluindo uma potencial migração para ISO 20022 e mensagens em tempo real ricas em dados, assegurando uma infraestrutura preparada para o futuro. Esquemas domésticos como o Paym do Pay.UK e a Confirmação de Beneficiário reforçam a mitigação da fraude, promovendo a confiança do consumidor.

A Alemanha segue de perto, impulsionada pela elevada utilização de BNPL, robustas carteiras lideradas por bancos e pelo lançamento da Wero nos principais bancos. A liquidação em tempo real e a ampla penetração nos comerciantes estimulam os volumes tanto em POS como remotos. A �������ç�� beneficia da dominância das Cartes Bancaires e da implementação nacional da bilhética de transporte sem contacto, que incorpora a utilização habitual de carteiras. Os Países Baixos mantêm uma maturidade avançada em pagamentos digitais, com a migração do iDEAL para o Open Payments Framework a estabelecer um benchmark de interoperabilidade centrada no utilizador.

A Espanha é a geografia de crescimento mais rápido com uma CAGR de 30,60% até 2031. A rápida aquisição de utilizadores pelo Bizum, a futura solução de retalho NFC do Bizum Pay e a elevada penetração de smartphones criam condições férteis. Os incentivos governamentais para a digitalização ao abrigo do Plano de Recuperação e Resiliência de Espanha canalizam fundos para a capacitação dos comerciantes. Os países nórdicos, já praticamente sem dinheiro em numerário, impulsionam o crescimento através da consolidação de carteiras: o Vipps e o MobilePay fundiram-se para aprofundar a escala e aderiram à aliança EuroPA para permitir P2P no sul da Europa. Fora da UE, a Suíça e a Noruega registam uma forte adoção doméstica, mas enfrentam fricção de interoperabilidade devido à divergência regulatória, atenuando os fluxos transfronteiriços.

A complexidade pós-Brexit dificulta a integração perfeita entre o Reino Unido e a UE, obrigando os processadores a duplicar os controlos de conformidade. Ainda assim, o dinâmico ecossistema de capital de risco fintech do Reino Unido continua a pilotear inovações como os pagamentos recorrentes variáveis, mantendo a sua influência nos roteiros de produtos a nível europeu. Em todo o sul da Europa, as elevadas taxas de serviço ao comerciante restringem a adoção, mas os mandatos fiscais e o requisito de integração POS-registo fiscal italiano de 2025 deverão gradualmente integrar os micro-comerciantes no universo digital, apoiando ganhos incrementais.

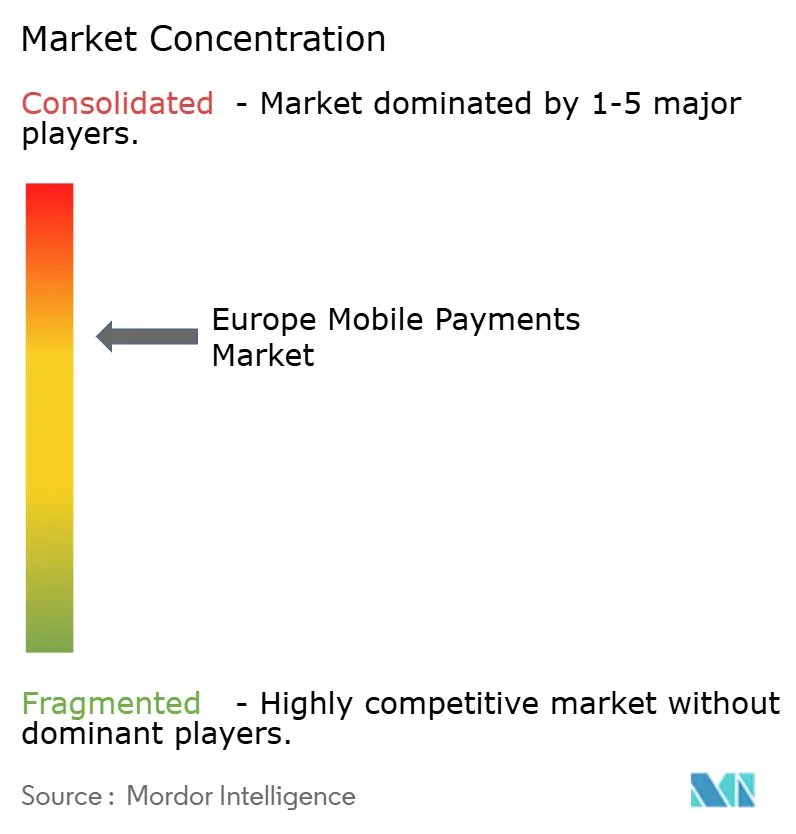

Panorama Competitivo

O espaço de pagamentos móveis na Europa apresenta uma concentração moderada. Os cinco maiores adquirentes processam mais de 70% do volume regional, justificando uma pontuação de concentração de mercado de 7. A Worldline lidera com uma receita de 4,632 mil milhões de EUR (5,1 mil milhões de USD) em 2024, mas o crescimento orgânico abrandou para 0,5% à medida que os rivais emergentes reduziram os preços. Os Serviços ao Comerciante representam 72% da sua receita, levando a empresa a investir em gestão de fraude rica em dados com a Visa Acceptance Solutions para defender as margens. A Adyen registou um crescimento de 23% na receita líquida para 2 mil milhões de EUR (2,2 mil milhões de USD), alavancando uma única plataforma global e uma otimização de aprovação superior. A sua agenda estratégica centra-se em experiências empresariais integradas em aplicação e comércio unificado, capturando quota dos processadores legados.

A Apple gerou 24,92 mil milhões de EUR (27,4 mil milhões de USD) de receita europeia no quarto trimestre de 2024, impulsionada por serviços como o Apple Pay. A abertura do NFC do iPhone a terceiros, intermediada pela UE, é uma mudança estratégica que reduz o fosso competitivo da Apple e permite que rivais como o Samsung Pay e o Curve inovem na aceitação no dispositivo. A Klarna regressou à rentabilidade com um resultado líquido de SEK 216 milhões (23,8 milhões de USD) no terceiro trimestre de 2024 e está a apostar na fidelização de compras e nas finanças pessoais, expandindo-se para além do BNPL puro para aprofundar a ligação ao ecossistema. Entre os disruptores emergentes destacam-se a Stripe, que processou 1,4 biliões de USD em volume global em 2024 e está a investir em licenças europeias para localizar a liquidação, e a FAIRTIQ, que aplica a otimização de tarifas baseada na distância aos pagamentos de transporte. O escrutínio regulatório sobre a dominância de esquemas estrangeiros poderá favorecer os processadores europeus, enquanto as carteiras de open banking ganham impulso como alternativas rentáveis.

Líderes do Setor de Pagamentos Móveis na Europa

Google LLC (Google Pay)

Apple Inc. (Apple Pay)

Amazon.com, Inc. (Amazon Pay)

PayPal Holdings, Inc.

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Vipps MobilePay aderiu à aliança EuroPA para permitir transferências P2P entre os países nórdicos e o sul da Europa. Estratégia: reforça os efeitos de rede ao expandir a base de utilizadores endereçável para 100 milhões, gerando economias de escala na compensação instantânea e na aceitação por comerciantes transfronteiriços.

- Março de 2025: A Apple lançou o Tap to Pay no iPhone em mais nove países europeus, em parceria com adquirentes como a Nexi e a Adyen. Estratégia: posiciona a Apple como um facilitador direto para micro-comerciantes, capturando uma fatia das taxas de aquisição e aprofundando o bloqueio no ecossistema de serviços.

- Março de 2025: O governo do Reino Unido emitiu um concurso de GBP 49 milhões (60 milhões de USD) para modernizar o GOV.UK Pay. Estratégia: integra infraestruturas de open banking nas cobranças do setor público, reduzindo as taxas de esquema e sinalizando o endosso governamental do pagamento instantâneo por banco.

- Fevereiro de 2025: A Klarna integrou o Google Pay nos checkouts europeus. Estratégia: multiplica o alcance da carteira tokenizada, impulsionando a conversão dos comerciantes e reforçando o posicionamento da Klarna como camada de orquestração de pagamentos.

Âmbito do Relatório do Mercado de Pagamentos Móveis na Europa

O pagamento sem contacto é realizado eletronicamente a um indivíduo, comerciante, ou para bens e serviços utilizando dispositivos como um smartphone ou um smartwatch, sendo conhecido como Pagamento Móvel. Esta é uma das categorias dos Serviços Financeiros Móveis. O pagamento pode ser efetuado em tempo real ou remotamente através da configuração em nuvem. Estas carteiras digitais garantem pagamentos seguros, são rápidas de configurar e têm um custo efetivo. A penetração de smartphones na Europa e o crescente comércio eletrónico na região abrem caminho para os pagamentos digitais.

O mercado de pagamentos móveis na Europa é segmentado por modalidade de pagamento (pagamento por proximidade e pagamento remoto) e por país (Reino Unido, Alemanha, �������ç��, Espanha). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Pagamentos por Proximidade |

| Pagamentos Remotos |

| Peer-to-Peer (P2P) |

| Ponto de Venda (POS) em Loja |

| Pessoa para Comerciante (P2M/Checkout) |

| Outros Tipos de Transação |

| Retalho e Comércio Eletrónico |

| Transporte e Logística |

| Hotelaria e Restauração |

| Governo e Setor Público |

| Outras Aplicações (Educação, Saúde) |

| Pessoal |

| Empresarial |

| Reino Unido |

| Alemanha |

| �������� |

| ��������� |

| Espanha |

| Países Baixos |

| Resto da Europa |

| Por Tipo de Pagamento | Pagamentos por Proximidade |

| Pagamentos Remotos | |

| Por Tipo de Transação | Peer-to-Peer (P2P) |

| Ponto de Venda (POS) em Loja | |

| Pessoa para Comerciante (P2M/Checkout) | |

| Outros Tipos de Transação | |

| Por Aplicação | Retalho e Comércio Eletrónico |

| Transporte e Logística | |

| Hotelaria e Restauração | |

| Governo e Setor Público | |

| Outras Aplicações (Educação, Saúde) | |

| Por Utilizador Final | Pessoal |

| Empresarial | |

| Por País | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão prevista do mercado de pagamentos móveis na Europa até 2031?

Prevê-se que o mercado atinja 587,95 mil milhões de USD até 2031, refletindo uma CAGR de 27,55% entre 2026 e 2031.

Qual é o canal de pagamento com crescimento mais rápido na Europa?

Os pagamentos móveis remotos estão a expandir-se a uma CAGR de 30,48% à medida que o comércio eletrónico, a tokenização e as infraestruturas de pagamento por banco proliferam.

Por que razão é a Espanha a geografia de crescimento mais rápido?

A expansão da carteira Bizum, a implementação do retalho NFC e o financiamento de apoio à digitalização impulsionam as perspetivas de CAGR de 30,60% da Espanha.

Como é que a regulamentação europeia está a moldar os pagamentos instantâneos?

O Regulamento de Pagamentos Instantâneos da UE impõe uma liquidação em menos de 10 segundos e a verificação do beneficiário para todas as contas em euros até outubro de 2025, acelerando a adoção de pagamentos móveis conta a conta.

Que movimentos estratégicos estão os operadores incumbentes a realizar para se manterem competitivos?

A Worldline está a estabelecer parcerias com a Visa em ferramentas de deteção de fraude baseadas em dados, a Adyen está a escalar as suas capacidades de comércio unificado, e a Apple está a ativar o Tap to Pay para alargar a aceitação por comerciantes sem hardware adicional.

Como estão os operadores de transporte a contribuir para o crescimento dos pagamentos móveis?

Redes como o Tisséo em �������ç�� e a FAIRTIQ na Alemanha adotam bilhética sem contacto em circuito aberto, incorporando a utilização de carteiras móveis de alta frequência nas deslocações diárias.

Página atualizada pela última vez em: