Tamanho e Quota do Mercado Europeu de Equipamentos de Fitness para Casa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

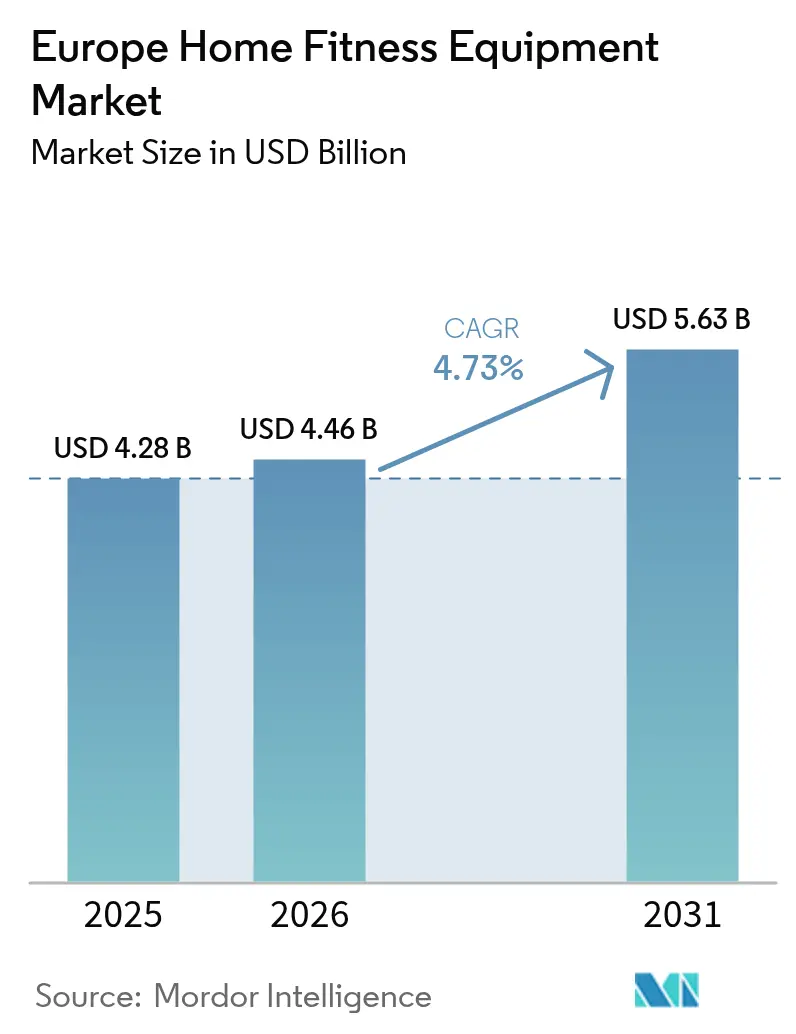

| Tamanho do mercado no ano base (2025) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.73% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Equipamentos de Fitness para Casa por ���ϲ�����

O tamanho do mercado europeu de equipamentos de fitness para casa em 2026 é estimado em 4,46 mil milhões de USD, crescendo a partir do valor de 2025 de 4,28 mil milhões de USD, com projeções para 2031 a indicar 4,35 mil milhões de USD, crescendo a um CAGR de 4,73% entre 2026 e 2031. Este aumento da procura sinaliza uma transformação duradoura do estilo de vida, e não apenas uma resposta passageira à pandemia. De forma preocupante, a Organização Mundial de Saúde reporta que 59% dos adultos na região têm excesso de peso e 1 em cada 3 crianças lida com obesidade[1]Fonte: Organização Mundial de Saúde, "Relatório Regional Europeu sobre Obesidade 2024," who.int. Os grandes retalhistas estão a tomar nota. Em janeiro de 2025, a Decathlon apresentou a sua esteira Compact Run 100, a máquina de remo Training Rower 900 e a bicicleta Training Bike 900. Estas ofertas de preço médio e eficientes em termos de espaço respondem às necessidades dos 70% dos europeus urbanos, onde o espaço em metros quadrados é escasso. Além disso, os equipamentos inteligentes com correção de postura baseada em inteligência artificial estão a abrir caminho para receitas baseadas em subscrições. Seguindo esta tendência, a plataforma Checkup da Technogym desempenhou um papel fundamental no aumento das suas vendas no primeiro semestre de 2024 em 11,3%, atingindo 406,3 milhões de EUR (440 milhões de USD). O crescimento do comércio eletrónico e da logística direta ao consumidor não só simplifica o processo de compra, como também permite às marcas recolher dados de utilização valiosos, contribuindo para um CAGR notável de 5,82% nas vendas online. Embora a Alemanha detenha uma quota de receita dominante de 27,63%, atribuída à sua cultura de bem-estar consolidada, a ����á������ supera-a com uma taxa de crescimento de 5,19%, impulsionada por iniciativas governamentais proativas de bem-estar e por uma demografia mais jovem e mais abastada.

Principais Conclusões do Relatório

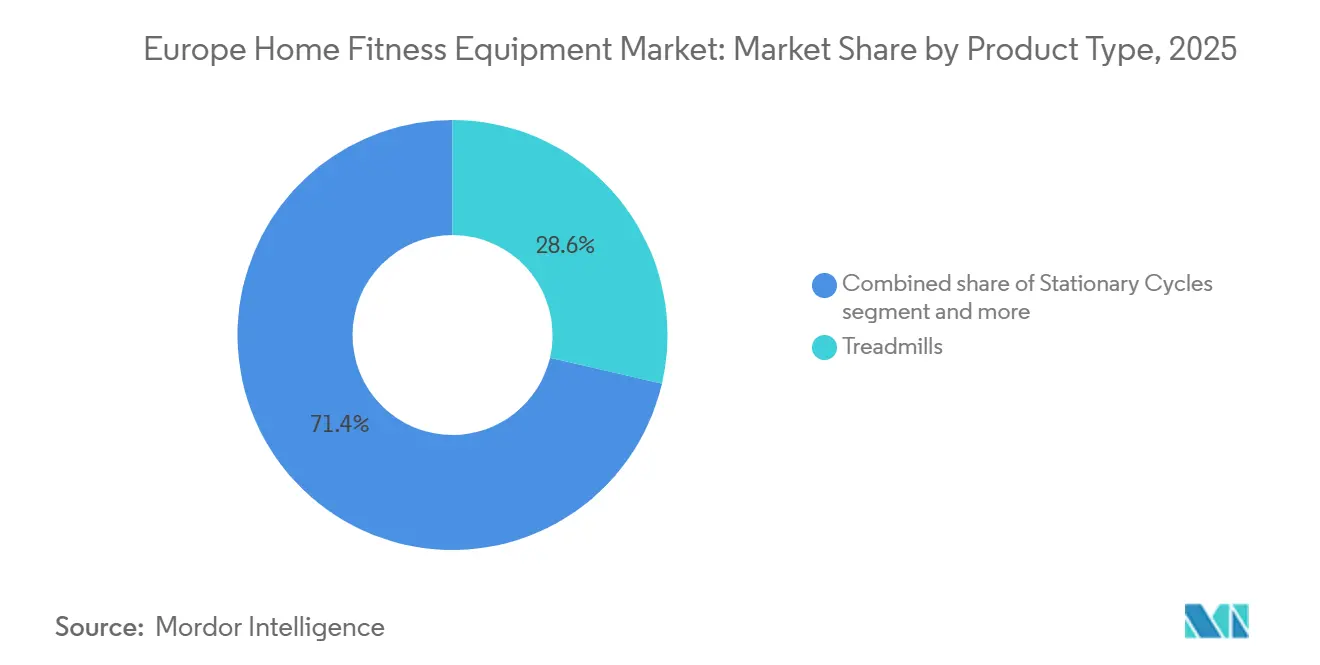

- Por tipo de produto, as esteiras lideraram com uma quota de receita de 28,64% em 2025, enquanto se prevê que as bicicletas estacionárias se expandam a um CAGR de 6,04% até 2031.

- Por categoria, os equipamentos convencionais representaram 74,86% do volume de negócios de 2025, mas as variantes inteligentes e conectadas são as que crescem mais rapidamente, a um CAGR de 6,51%.

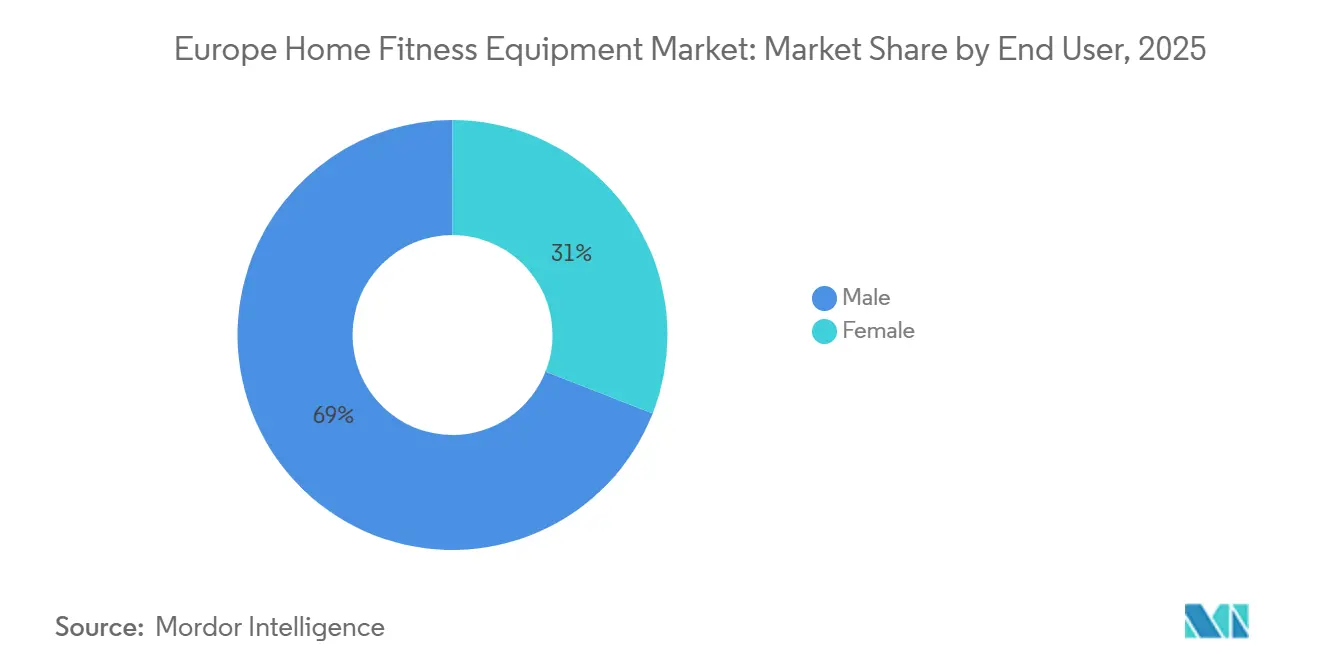

- Por utilizador final, os compradores do sexo masculino contribuíram com 69,05% da procura em 2025; o segmento feminino está a acelerar a um CAGR de 5,94%.

- Por distribuição, o retalho físico captou 64,27% das vendas de 2025, mas os canais online estão a crescer a um CAGR de 5,60%.

- Por geografia, o Reino Unido detinha 19,38% da receita de 2025, enquanto se projeta que a Espanha registe o CAGR mais rápido de 7,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Equipamentos de Fitness para Casa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da obesidade e onda de consciencialização para a saúde | +1.2% | Regional, com maior prevalência no Reino Unido, Alemanha e Espanha | Longo prazo (≥ 4 anos) |

| Rápida inovação de produtos em equipamentos inteligentes/conectados | +1.0% | Alemanha, �������ç��, Reino Unido, Países Baixos | ��é�徱�� prazo (2-4 anos) |

| Expansão do comércio eletrónico e da logística direta ao consumidor | +0.8% | Alemanha, �������ç��, Reino Unido, ����á������, Espanha | Curto prazo (≤ 2 anos) |

| Hábitos persistentes de treino híbrido (casa + ginásio) | +0.7% | Alemanha, Reino Unido, �������ç��, Países Baixos, ��é���������� | ��é�徱�� prazo (2-4 anos) |

| "Pacto Ecológico Europeu" a estimular a procura de equipamentos energeticamente eficientes | +0.5% | Em toda a UE, mais forte na Alemanha, Países Baixos e ����é������ | Longo prazo (≥ 4 anos) |

| Programas de fitness para casa subsidiados por empregadores para trabalhadores remotos | +0.4% | Alemanha, Reino Unido, �������ç��, Países Baixos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da obesidade e onda de consciencialização para a saúde

Em 2024, o Relatório Regional Europeu sobre Obesidade da Organização Mundial de Saúde revelou que 59% dos adultos europeus lidavam com a obesidade, um aumento notável de 7 pontos percentuais desde 2015. De forma preocupante, o relatório também destacou que 1 em cada 3 crianças era afetada. Em resposta a esta preocupação crescente, os sistemas nacionais de saúde estão a reorientar o seu foco para os cuidados preventivos. Isto inclui programas de fitness subsidiados que, por sua vez, estão a impulsionar a procura de equipamentos de fitness para casa. O quadro de monitorização da Atividade Física Promotora de Saúde da OMS indicou um salto significativo na concretização de políticas em toda a União Europeia: 81,8% em 2024, um aumento face a 64,7% em 2015. Isto sublinha um compromisso governamental firme com a promoção de um estilo de vida ativo. Apesar destes esforços, as doenças cardiovasculares continuam a dominar, representando 45% das mortes na região. Esta estatística sombria alimentou campanhas de saúde pública que defendem o exercício diário. À medida que as evidências clínicas se acumulam e os equipamentos de fitness se tornam mais acessíveis, mesmo os indivíduos mais sedentários encontram mais facilidade em iniciar o treino de força e cardio em casa. Reconhecendo a importância do bem-estar, os empregadores estão a integrar estas métricas nos planos de saúde corporativos, criando um cenário em que possuir equipamentos de fitness se torna um indicador tangível do envolvimento dos colaboradores.

Rápida inovação de produtos em equipamentos inteligentes/conectados

No primeiro semestre de 2024, a plataforma Checkup da Technogym, que utiliza inteligência artificial para avaliações de movimento e prescrições de exercícios corretivos, impulsionou um aumento de receita de 11,3% em termos homólogos para 406,3 milhões de EUR (440 milhões de USD). Isto sublinha o potencial de preços premium da diferenciação por software. A Echelon Fitness, em outubro de 2024, apresentou o seu sistema Strength Home: uma unidade dobrável com um ecrã tátil HD de 24 polegadas e resistência digital de 5 a 110 libras, com um preço de 2.999,99 USD. O lançamento tem como alvo os residentes urbanos sem espaços dedicados ao treino. Apesar de a Peloton reportar 2,9 milhões de subscritores pagos de fitness conectado nos seus resultados do primeiro trimestre do ano fiscal de 2025, a empresa registou uma queda de receita de 1,6% em termos homólogos para 586 milhões de USD. Esta tendência sugere que a saturação do hardware está a empurrar as marcas para a monetização de conteúdos. Em janeiro de 2025, a Tonal Systems lançou uma iniciativa B2B, integrando as suas unidades de resistência eletromagnética em hotéis, centros de fisioterapia e ginásios privados. Esta medida diversifica os seus canais de receita para além das vendas diretas ao consumidor. O firmware dos equipamentos integra agora sensores biométricos que monitorizam a frequência cardíaca, a cadência e a potência, para ajustes de treino em tempo real. No entanto, este avanço amplifica as responsabilidades em matéria de privacidade de dados ao abrigo do Regulamento Geral sobre a Proteção de Dados. Como resultado, os fabricantes estão a canalizar investimentos para sistemas de nuvem reforçados e processos de consentimento claros.

Expansão do comércio eletrónico e da logística direta ao consumidor

De acordo com o Eurostat, o comércio eletrónico europeu registou um aumento de 2,1% em 2023. Notavelmente, as vendas de equipamentos de fitness dispararam, à medida que os consumidores, encorajados pelos períodos de experimentação da era pandémica, se tornaram mais confortáveis a adquirir artigos de alto valor online[2]Fonte: Eurostat, "Estatísticas de Comércio Eletrónico," ec.europa.eu. Numa jogada estratégica, a Decathlon apresentou a "Decathlon Pulse" em janeiro de 2025, uma divisão dedicada a fusões e aquisições. Esta iniciativa sublinha a ambição da Decathlon de integrar marcas nativas digitais, incorporando-as de forma integrada no seu quadro de distribuição omnicanal. Ao adotar modelos diretos ao consumidor, os fabricantes estão a obter margens de 30% a 40%, poupanças que tipicamente beneficiam os intermediários retalhistas. Além disso, estes modelos capacitam os fabricantes a recolher dados primários inestimáveis, lançando luz sobre padrões de utilização, fatores de abandono e potenciais oportunidades de venda adicional. A decisão da Peloton de encerrar a sua fábrica de Chicago em maio de 2024, passando para a produção por contrato em Taiwan, destaca um equilíbrio calculado entre integração vertical e eficiência de capital. As marcas premium consideram agora a entrega com serviço personalizado e a montagem em casa como serviços essenciais. Dado que as esteiras e as máquinas de remo podem pesar entre 100 a 150 quilogramas e frequentemente necessitam de configuração técnica, este serviço tornou-se fundamental. Além disso, o surgimento de aplicações de realidade aumentada, que permitem aos compradores visualizar os equipamentos nas suas casas, levou a uma queda notável nas taxas de devolução. Historicamente, estas taxas rondavam os 15% para artigos de fitness de grande dimensão enviados por transportadoras de encomendas.

Hábitos persistentes de treino híbrido (casa + ginásio)

Na Alemanha, as inscrições em ginásios prosperam a par de vendas robustas de equipamentos de fitness para casa, indicando que os consumidores veem estas duas opções como complementares. Da mesma forma, em 2023, os frequentadores de ginásios no Reino Unido optaram por equipamentos domésticos nos dias em que deslocar-se ao ginásio parecia demorado ou quando as instalações estavam demasiado cheias. Esta tendência é especialmente evidente entre profissionais com idades entre os 30 e os 50 anos, que valorizam a eficiência do tempo e estão dispostos a investir tanto em inscrições em ginásios como em equipamentos domésticos. Em abril de 2025, a Decathlon associou-se à Freeletics, oferecendo uma subscrição gratuita de 3 meses com a compra de equipamentos. Com o objetivo de lançar mais de 100 produtos com marca conjunta até ao final de 2026, esta parceria capitaliza a crescente preferência por transições fluidas entre treinos em casa e sessões no ginásio. A Basic-Fit, em março de 2024, reforçou a sua rede ao adquirir a RSG Spain, acrescentando 42 clubes às suas 1.575 localizações existentes e 4,25 milhões de membros. Esta medida sublinha a convicção do setor dos ginásios de que o aumento das vendas de equipamentos domésticos não irá prejudicar as inscrições em ginásios, mas antes alargará o mercado. A duradoura popularidade das rotinas de treino híbrido lança luz sobre o crescimento previsto de CAGR de 5,05% das bicicletas estacionárias até 2030, uma taxa que supera a das esteiras mais volumosas, graças à sua eficiência de espaço e adequação para sessões de intervalos rápidos.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado custo inicial do equipamento | -0.9% | ����á������, Espanha, �ʴDZ�ó�Ծ���, ��é���������� | Curto prazo (≤ 2 anos) |

| Espaço habitacional limitado em zonas urbanas densas | -0.6% | Alemanha, �������ç��, Reino Unido, Países Baixos | ��é�徱�� prazo (2-4 anos) |

| Fadiga de subscrição face às taxas de conteúdo digital | -0.5% | Reino Unido, Alemanha e �������ç�� | Curto prazo (≤ 2 anos) |

| Custos de conformidade com a privacidade de dados ao abrigo do RGPD | -0.3% | Em toda a Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Elevado custo inicial do equipamento

As esteiras e máquinas de remo de gama média têm preços moderados, enquanto as variantes conectadas premium da Peloton e da Technogym atingem preços elevados. Esta dinâmica de preços representa um desafio para os agregados familiares em ����á������, Espanha, �ʴDZ�ó�Ծ��� e ��é����������, onde os rendimentos disponíveis medianos ficam aquém dos seus homólogos da Europa Ocidental. A Nautilus Inc. apresentou pedido de proteção ao abrigo do Capítulo 11 da lei de falências em março de 2024, uma medida impulsionada por uma queda de 28,5% nas vendas de equipamentos de cardio. Isto destaca a fragilidade da procura, especialmente quando os consumidores veem pouca distinção entre as ofertas premium e as de baixo custo. Em janeiro de 2025, a Decathlon lançou a esteira Compact Run 100, com preço orientado para o mercado de massas, visando compradores de primeira vez que valorizam a funcionalidade em detrimento da conectividade. Embora as opções de financiamento, como planos de prestações e estruturas de arrendamento com opção de compra, estejam em crescimento, as taxas de juro na zona euro permanecem elevadas. Em dezembro de 2024, a taxa da facilidade de depósito do Banco Central Europeu situava-se em 3,00%, inflacionando o custo efetivo do crédito[3]Fonte: Banco Central Europeu, "Taxas de Juro Diretoras," ecb.europa.eu. Embora a diferença de desempenho por preço entre os equipamentos tradicionais e os inteligentes esteja a diminuir devido à redução dos custos dos componentes, as preocupações com as taxas de subscrição contínuas para dispositivos conectados agravam as preocupações com o custo total de propriedade. Os retalhistas observaram uma queda de 25% a 30% nas taxas de conversão quando as páginas de pagamento apresentam avisos de subscrição a par dos preços do hardware, sublinhando o atrito causado pela transparência do agrupamento de serviços.

Espaço habitacional limitado em zonas urbanas densas

Setenta por cento dos europeus vivem em zonas urbanas. Ao longo da última década, à medida que os custos habitacionais aumentaram, as dimensões médias das habitações nestas áreas diminuíram. Em cidades como Paris, Berlim e Amsterdão, as esteiras ocupam notáveis 1,5 a 2,0 metros quadrados de espaço em apartamentos que tipicamente têm em média 70 a 90 metros quadrados. O sistema Strength Home da Echelon, lançado em outubro de 2024, dobra até uma dimensão compacta de 30 centímetros, permitindo que seja convenientemente armazenado em armários ou atrás de móveis. Embora as esteiras tenham representado 33,92% da receita de 2024, as máquinas de remo e as bicicletas estacionárias, facilmente armazenadas na vertical ou com rodas, estão a capturar uma quota de mercado crescente. Esta tendência explica o crescimento previsto de CAGR de 5,05% para as bicicletas até 2030. Em edifícios multifamiliares, a transmissão de ruído através de paredes e pavimentos partilhados restringe a utilização de equipamentos, especialmente para atividades de alto impacto como a corrida. Este desafio levou os fabricantes a investir em tecnologias que atenuam as vibrações e a conceber motores mais silenciosos. À medida que as cidades lidam com o aumento dos custos, o surgimento de micro-apartamentos, unidades com menos de 40 metros quadrados, abriu caminho para soluções de fitness ultra-compactas. Modalidades como bandas de resistência, suspensões de treino e sistemas focados no peso corporal, embora não sejam equipamentos tradicionais, competem pelo mesmo orçamento discricionário.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Bicicletas Ganham Terreno na Quota Dominante das Esteiras

Prevê-se que as bicicletas estacionárias cresçam a um CAGR de 6,04% de 2026 a 2031, superando o crescimento mais amplo do mercado de 4,73%. O seu tamanho compacto e acessibilidade atraem compradores de primeira vez, particularmente em apartamentos urbanos com restrições de espaço. As esteiras, que contribuíram com 28,64% da receita de 2025, são populares para caminhada, jogging e corrida. No entanto, a sua pegada de 1,5 a 2,0 metros quadrados e os problemas de ruído limitam a adoção em habitações multifamiliares. O lançamento pela Decathlon em janeiro de 2025 da esteira Compact Run 100 aborda estes desafios com um design dobrável, embora o seu foco no mercado de massas sugira competição por preço em detrimento de funcionalidades avançadas. As máquinas de remo estão a ganhar popularidade para cardio de corpo inteiro com impacto mínimo nas articulações, com marcas como a Hydrow e a WaterRower a enfatizar mecanismos de resistência natural. As máquinas elípticas, embora ofereçam movimento de baixo impacto para reabilitação e utilizadores mais idosos, enfrentam uma penetração de mercado limitada devido às suas estruturas mais volumosas e preços mais elevados.

No último trimestre pré-falência da Nautilus Inc., os equipamentos de treino de força, halteres, bandas de resistência, sistemas de cabos e unidades eletromagnéticas como a Tonal, registaram um aumento de vendas de 7,4%, em contraste com uma queda de 28,5% nas vendas de equipamentos de cardio. Esta mudança destaca o crescente interesse dos consumidores no fitness funcional e na preservação muscular. O lançamento pela Echelon em outubro de 2024 do Strength Home, com um preço de 2.999,99 USD, visa esta tendência com um design compacto e uma gama de resistência digital de 5 a 110 libras. Outros produtos de fitness como tapetes de yoga, rolos de espuma e suspensões de treino permanecem fragmentados entre retalhistas especializados e carecem do potencial de receita recorrente dos equipamentos conectados, relegando-os para um papel complementar. O Regulamento da União Europeia sobre Conceção Ecológica para Produtos Sustentáveis, em vigor a partir de setembro de 2026, tornará obrigatórias as divulgações de durabilidade e reparabilidade, favorecendo produtos mecânicos como máquinas de remo e pesos livres em detrimento de esteiras e bicicletas eletrónicas, que enfrentam custos de conformidade mais elevados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Categoria: Os Equipamentos Inteligentes Reduzem a Vantagem dos Convencionais

De 2026 a 2031, prevê-se que os equipamentos inteligentes e conectados cresçam a um CAGR de 6,51%, superando as variantes convencionais em quase 2 pontos percentuais. Os fabricantes estão a melhorar o hardware com treino baseado em inteligência artificial, monitorização biométrica e desafios gamificados, justificando preços premium e subscrições recorrentes. Embora os equipamentos convencionais tenham captado 74,86% da receita de 2025, apelando a compradores conscientes dos custos e céticos em relação a subscrições, o seu crescimento enfrenta desafios de comoditização e margens reduzidas. A plataforma Checkup da Technogym, que utiliza inteligência artificial para avaliações de movimento e prescrições de exercícios corretivos, impulsionou um aumento de receita de 11,3% em termos homólogos para 406,3 milhões de EUR (440 milhões de USD) no primeiro semestre de 2024, sublinhando o valor da diferenciação por software. Os 2,9 milhões de subscritores pagos de fitness conectado da Peloton proporcionam um amortecedor de receita recorrente contra as perdas de hardware, mas uma queda de 1,6% em termos homólogos na receita do primeiro trimestre do ano fiscal de 2025 para 586 milhões de USD sinaliza um plateau no crescimento de subscritores.

Os equipamentos inteligentes enfrentam custos de conformidade adicionais devido ao Regulamento Geral sobre a Proteção de Dados, com empresas de média dimensão a incorrer num encargo anual de 50.000 a 200.000 EUR (54.000 a 216.000 USD) para mandatos de consentimento, encriptação e localização de dados. Isto cria uma vantagem competitiva para os operadores estabelecidos com equipas jurídicas experientes. A aliança da Decathlon em abril de 2025 com a Freeletics, que oferece uma subscrição gratuita de 3 meses com a compra de equipamentos e visa mais de 100 produtos com marca conjunta até ao final de 2026, demonstra a estratégia dos retalhistas de mercado de massas de aceder ao segmento conectado através de ecossistemas de conteúdo. A mudança da Tonal em janeiro de 2025 para uma abordagem B2B, instalando unidades de resistência eletromagnética em hotéis e centros de fisioterapia, alarga as suas vias de receita e mitiga os obstáculos de abandono de subscrições. Embora a simplicidade dos equipamentos convencionais, sem atualizações de firmware, dependências de nuvem e taxas recorrentes, garanta o seu apelo duradouro, a falta de análises de utilização limita o potencial dos fabricantes para otimização do design de produtos e serviços de venda adicional.

Por Utilizador Final: O Segmento Feminino Acelera

As previsões indicam que o segmento feminino se expandirá a um CAGR de 5,94% de 2026 a 2031, superando o crescimento mais gradual do segmento masculino. Esta mudança ocorre à medida que os fabricantes lançam modalidades de menor impacto, treino personalizado e funcionalidades de comunidade, todas elas alinhadas com as preferências de fitness das mulheres. Em 2025, os utilizadores do sexo masculino representaram 69,05% dominantes da receita, um testemunho do seu domínio histórico no treino de força e cardio de alta intensidade. No entanto, este domínio está a diminuir à medida que as marcas reconhecem cada vez mais o significativo poder de compra das consumidoras do sexo feminino. A Peloton, por exemplo, adaptou a sua biblioteca de conteúdos com instrutoras femininas e aulas de ciclismo focadas no fitness pré-natal e pós-natal. Esta estratégia construiu com sucesso uma base de subscritoras femininas dedicada, mesmo quando o número total de subscritores da Peloton se manteve estável em 2,9 milhões no primeiro trimestre do ano fiscal de 2025. Entretanto, o sistema Strength Home da Echelon, introduzido em outubro de 2024, começa com uma resistência digital de 5 libras, respondendo às necessidades de principiantes e pessoas em reabilitação, demografias com maior representação feminina.

As compradoras do sexo feminino, atraídas pelas máquinas de remo e bicicletas estacionárias pelos seus benefícios cardiovasculares, preferem estas opções para treinos de corpo inteiro sem o volume do treino de resistência pesada. Em resposta a esta tendência, a Decathlon lançou a sua Training Rower 900 e Training Bike 900 em janeiro de 2025, com designs elegantes e preços competitivos face às marcas premium. O surgimento de comunidades de fitness online, sejam grupos no Facebook, desafios no Instagram ou tabelas de classificação no Strava, sublinhou a importância da responsabilização social, um motivador que a investigação destaca como particularmente influente para as praticantes de exercício do sexo feminino. As marcas que integram elementos de comunidade como tabelas de classificação em direto e desafios de grupo nas suas plataformas estão a registar maior envolvimento e menores taxas de abandono entre as utilizadoras do sexo feminino. O crescimento moderado do segmento masculino pode ser atribuído à saturação do mercado entre os primeiros adotantes e a uma preferência prevalecente pelo treino em ginásio, onde o apelo dos pesos livres pesados e das máquinas especializadas supera as alternativas domésticas.

Por Canal de Distribuição: O Online Ganha Terreno na Base Instalada do Offline

Prevê-se que as lojas de retalho online cresçam a um CAGR de 5,60% de 2026 a 2031, reduzindo a diferença face aos canais offline, que representaram 64,27% da receita de 2025. Esta mudança é impulsionada por marcas diretas ao consumidor que contornam as lojas tradicionais para aumentar as margens e recolher dados de clientes. Os pontos de venda de retalho físico, incluindo cadeias especializadas de fitness, grandes armazéns e lojas de artigos desportivos, beneficiam da avaliação tátil de produtos e do cumprimento imediato, mas enfrentam desafios como custos fixos e sortidos de produtos limitados, reduzindo a sua competitividade face às marcas com foco digital. O encerramento pela Peloton em maio de 2024 da sua instalação de fabrico em Chicago e a mudança para a produção por contrato em Taiwan reflete uma mudança estratégica para operações mais ágeis e focadas no online. O lançamento pela Decathlon em janeiro de 2025 da 'Decathlon Pulse', uma iniciativa de fusões e aquisições, destaca a sua intenção de adquirir marcas nativas digitais e integrá-las no seu quadro omnicanal.

O comércio eletrónico europeu cresceu 2,1% em 2023, com as vendas de equipamentos de fitness a superar outras categorias à medida que os consumidores ganharam confiança na compra de artigos de alto valor online após os períodos de experimentação da era pandémica. A entrega com serviço personalizado e a montagem em casa tornaram-se essenciais para as marcas premium, uma vez que artigos como esteiras e máquinas de remo, com pesos entre 100 a 150 quilogramas, requerem configuração técnica, aumentando os custos de entrega. As aplicações de realidade aumentada que visualizam os equipamentos nas casas dos compradores reduziram as taxas de devolução, que anteriormente atingiam 15% para artigos de fitness de grande dimensão enviados por transportadoras de encomendas. A aquisição pela Fitshop em outubro de 2024 das marcas Kettler e HOI da Trisport AG expandiu a sua presença para 67 filiais em 9 países europeus, com 124 milhões de EUR (134 milhões de USD) em receita. Esta medida ilustra como os operadores omnicanal estão a consolidar ativos físicos para complementar o alcance online. A tensão entre a conveniência online e a experiência física está a impulsionar modelos híbridos, onde as lojas permitem a experimentação de produtos, mas cumprem os pedidos através de armazéns centrais, equilibrando a eficiência de inventário com o envolvimento tátil.

Análise Geográfica

Em 2025, o Reino Unido detém 19,38% da receita, impulsionado por uma cultura de fitness madura com 11,7 milhões de inscrições em ginásios e um mercado de fitness de 5,88 mil milhões de EUR (6,4 mil milhões de USD) em 2023. O elevado rendimento disponível, o forte comércio eletrónico e os subsídios governamentais de bem-estar de até 600 EUR (650 USD) por colaborador anualmente sustentam a procura. A receita da Technogym no primeiro semestre de 2024 de 406,3 milhões de EUR (440 milhões de USD), um aumento de 11,3% em termos homólogos, destaca o crescimento nos mercados de língua alemã com a crescente adoção de equipamentos conectados. Prevê-se que a Espanha cresça mais rapidamente a um CAGR de 7,24% (2026-2031), impulsionada por uma força de trabalho mais jovem e campanhas de saúde focadas na obesidade, uma vez que 1 em cada 3 crianças enfrenta obesidade de acordo com o relatório da OMS de 2024. A �������ç�� regista uma procura estável de equipamentos de gama média, embora a fadiga de subscrição e as restrições de espaço urbano limitem o crescimento.

A forte base de inscrições em ginásios do Reino Unido em 2023 alinha-se com vendas robustas de equipamentos domésticos, demonstrando uma utilização complementar. A aquisição pela EGYM em abril de 2024 da Hussle integrou 1.500 ginásios do Reino Unido na sua plataforma Wellpass. O mercado de fitness de 2,5 mil milhões de EUR (2,7 mil milhões de USD) da Espanha e os 5,6 milhões de membros de ginásios em 2023 enfrentam desafios de menor rendimento disponível, mas a aquisição pela Basic-Fit em março de 2024 da RSG Spain, acrescentando 42 clubes, sinaliza confiança no crescimento a longo prazo. Os Países Baixos, a �ʴDZ�ó�Ծ���, a ��é���������� e a ����é������, embora sejam mercados menores, mostram uma adoção crescente devido ao aumento dos rendimentos disponíveis e do comércio eletrónico. A crescente classe média da �ʴDZ�ó�Ծ��� e a urbanização da ��é���������� favorecem equipamentos compactos e económicos. O imposto de 120 EUR (130 USD) por tonelada de CO₂ da ����é������ impulsiona a utilização de materiais de baixo carbono e a otimização logística. O Regulamento de Conceção Ecológica da UE, em vigor a partir de setembro de 2026, tornará obrigatórias as divulgações de durabilidade e reparabilidade, pressionando os fabricantes a adaptar-se ou a arriscar a exclusão.

Mercados menores como a Áustria, a Dinamarca, a Finlândia, a Irlanda e Portugal mostram uma procura variada influenciada pelo rendimento, habitação e cultura de fitness. A Áustria beneficia do comércio eletrónico transfronteiriço com a Alemanha. O elevado rendimento da Dinamarca suporta equipamentos premium, enquanto a cultura de sauna da Finlândia favorece equipamentos complementares. O crescimento económico da Irlanda expande o seu mercado, embora a dependência de importações aumente os custos. O menor rendimento de Portugal limita o crescimento premium, mas retalhistas como a Decathlon ganham quota com opções económicas. A fragmentação complica a logística, favorecendo os operadores omnicanal com presença retalhista.

Panorama Competitivo

O mercado apresenta uma fragmentação moderada com a presença de vários operadores, incluindo a Technogym, a Peloton, a ICON Health & Fitness, a Johnson Health Tech e a Nautilus Inc., que são os principais intervenientes. No entanto, nenhuma entidade domina de forma isolada, deixando espaço para novos entrantes inovarem, especialmente aqueles que combinam hardware com conteúdo único ou que respondem a segmentos negligenciados. A Technogym reportou uma receita robusta no primeiro semestre de 2024 de 406,3 milhões de EUR (440 milhões de USD), marcando um aumento de 11,3% em termos homólogos. Este sucesso sublinha a sua capacidade em fomentar ecossistemas conectados e cultivar laços com ginásios comerciais, reforçando a sua marca junto dos consumidores domésticos. Numa mudança notável, a Peloton encerrou o seu fabrico em Chicago em maio de 2024, despedindo 400 colaboradores. Esta medida indica uma transição estratégica da integração vertical para um modelo mais ágil, enfatizando as vendas online e as receitas de subscrição em detrimento dos lucros tradicionais de hardware. A Nautilus Inc. apresentou pedido de proteção ao abrigo do Capítulo 11 da lei de falências em março de 2024, em grande parte devido a uma queda de 28,5% nas vendas de equipamentos de cardio. A empresa aceitou uma proposta de compra inicial de 37,5 milhões de USD da Johnson Health Tech, destacando a divisão do setor: a força da marca e a escala podem determinar o sucesso num mercado com baixos custos de mudança para o consumidor. Entretanto, a Decathlon, um retalhista de mercado de massas, está a forjar alianças de conteúdo para rivalizar com as marcas premium. O seu acordo de abril de 2025 com a Freeletics visa mais de 100 produtos com marca conjunta até ao final de 2026, tudo sem o investimento avultado em software proprietário.

Os novos entrantes estão a capitalizar a fadiga de subscrição dos operadores estabelecidos. Ao integrar bibliotecas de conteúdo perpétuo diretamente nas vendas de hardware, estão a eliminar as taxas recorrentes, tornando as suas ofertas atrativas para consumidores conscientes do orçamento. A Tonal está a diversificar a sua abordagem de receita. Em janeiro de 2025, transitou para um modelo business-to-business, colocando as suas unidades de resistência eletromagnética em hotéis e centros de fisioterapia, evitando assim o abandono observado nas vendas diretas ao consumidor. O Regulamento Geral sobre a Proteção de Dados (RGPD) coloca desafios para os novos entrantes com as suas regras rigorosas de consentimento, encriptação e localização de dados. Embora estes obstáculos favoreçam os operadores estabelecidos com infraestruturas jurídicas e de nuvem robustas, também apresentam uma oportunidade para marcas que enfatizam o processamento no dispositivo para reduzir os custos de conformidade.

O mercado está a assistir a uma vaga de consolidação. A aquisição pela Fitshop em outubro de 2024 das marcas Kettler e HOI reforçou a sua presença para 67 filiais em 9 nações europeias, gerando 124 milhões de EUR (134 milhões de USD) em receita. Da mesma forma, a aquisição pela LifeFit Group em março de 2025 da FIT/One acrescentou 210 clubes na Alemanha e na Áustria, contribuindo com impressionantes 245 milhões de EUR (265 milhões de USD) em receita dos últimos doze meses. O foco está a mudar de meramente inovar o hardware para criar um ecossistema completo. As marcas que dominam o conteúdo, cultivam a comunidade e aproveitam os dados dos clientes têm muito a ganhar, desfrutando de valores de vida útil mais elevados e protegendo-se da comoditização do mercado.

Líderes do Setor Europeu de Equipamentos de Fitness para Casa

Peloton Interactive, Inc.

Technogym S.p.A.

ICON Health & Fitness

Johnson Health Tech

Nautilus Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Decathlon e a Freeletics anunciaram uma parceria estratégica de 5 anos para co-desenvolver mais de 100 produtos de fitness até ao final de 2026, incluindo uma subscrição gratuita de 3 meses da Freeletics com a compra de equipamentos para competir com as marcas conectadas premium. O acordo visa programas de bem-estar corporativo e pretende integrar treinos guiados de forma integrada com o hardware de mercado de massas da Decathlon.

- Março de 2025: A LifeFit Group adquiriu a FIT/One, acrescentando 210 clubes na Alemanha e na Áustria com 245 milhões de EUR (265 milhões de USD) em receita dos últimos doze meses, consolidando a sua posição como um dos principais operadores de ginásios europeus e sinalizando confiança de que os equipamentos domésticos complementarão as inscrições em ginásios em vez de as canibalizar.

- Janeiro de 2025: A Decathlon apresentou uma nova gama de ginásio doméstico, incluindo a esteira Compact Run 100, a máquina de remo Training Rower 900 e a bicicleta Training Bike 900, enfatizando designs eficientes em termos de espaço para responder às restrições habitacionais urbanas e visando compradores de primeira vez com preços de mercado de massas.

Âmbito do Relatório do Mercado Europeu de Equipamentos de Fitness para Casa

Os produtos de equipamentos de fitness como bancos de treino, esteiras, bicicletas estacionárias e conjuntos de halteres, entre outros adquiridos para realizar exercício em casa, são denominados coletivamente equipamentos de fitness para casa. O mercado europeu de equipamentos de fitness para casa é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado estudado é segmentado em esteiras, máquinas elípticas, bicicletas estacionárias, máquinas de remo, equipamentos de treino de força e outros tipos de produtos. Por canal de distribuição, o mercado estudado é segmentado em lojas de retalho físico, lojas de retalho online e venda direta. Por geografia, o relatório fornece uma análise regional detalhada, que inclui Espanha, Reino Unido, Alemanha, ����á������, �������ç��, Rússia e o restante da Europa. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Esteiras |

| Máquinas Elípticas |

| Bicicletas Estacionárias |

| Máquinas de Remo |

| Equipamentos de Treino de Força |

| Outros Tipos de Produtos |

| Convencional |

| Equipamentos Inteligentes/Conectados |

| Masculino |

| Feminino |

| Lojas de Retalho Físico |

| Lojas de Retalho Online |

| Reino Unido |

| Alemanha |

| �������� |

| ��������� |

| Espanha |

| Países Baixos |

| �ʴDZ�ó�Ծ��� |

| ����������� |

| ��������� |

| Restante da Europa |

| Tipo de Produto | Esteiras |

| Máquinas Elípticas | |

| Bicicletas Estacionárias | |

| Máquinas de Remo | |

| Equipamentos de Treino de Força | |

| Outros Tipos de Produtos | |

| Categoria | Convencional |

| Equipamentos Inteligentes/Conectados | |

| Utilizador Final | Masculino |

| Feminino | |

| Canal de Distribuição | Lojas de Retalho Físico |

| Lojas de Retalho Online | |

| Geografia | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| �ʴDZ�ó�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de equipamentos de fitness para casa em 2026?

O tamanho do mercado europeu de equipamentos de fitness para casa é de 4,46 mil milhões de USD em 2026, com um CAGR previsto de 4,73% até 2031.

Qual é a categoria de produto com crescimento mais rápido?

Os equipamentos inteligentes e conectados registam o CAGR mais elevado de 6,51%, superando o hardware convencional em quase dois pontos percentuais.

Qual é o país que contribui com a maior receita?

O Reino Unido lidera com 19,38% das vendas de 2025, apoiado por 11,7 milhões de inscrições em ginásios e fortes subsídios de bem-estar.

O que restringe a adoção em zonas urbanas?

O espaço habitacional limitado e as restrições de ruído tornam as esteiras volumosas menos atrativas, deslocando a procura para bicicletas compactas e estações de força dobráveis.

Como estão os fabricantes a lidar com a fadiga de subscrição?

Alguns fornecedores incluem bibliotecas de conteúdo perpétuo no preço do hardware, enquanto outros combinam períodos de experimentação gratuitos curtos com renovações com desconto para reduzir a resistência à faturação.

Página atualizada pela última vez em: