Tamanho e Participação do Mercado Europeu de Disjuntores de Alta Tensão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

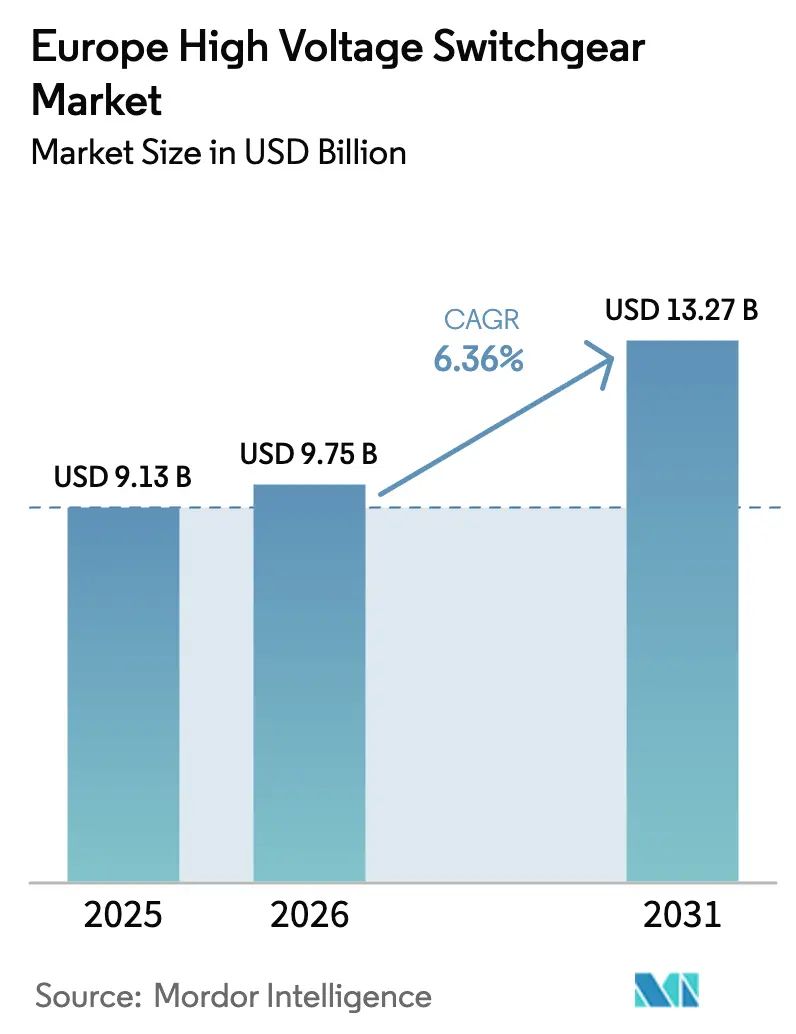

| Tamanho do mercado no ano base (2025) | 9.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Disjuntores de Alta Tensão por ���ϲ�����

O tamanho do Mercado Europeu de Disjuntores de Alta Tensão tem projeção de USD 9,13 mil milhões em 2025, USD 9,75 mil milhões em 2026, e de atingir USD 13,27 mil milhões até 2031, crescendo a um CAGR de 6,36% de 2026 a 2031.

O crescimento da região assenta em três pilares: revisões rigorosas ao Regulamento F-gas da UE que aceleram a transição para equipamentos sem SF₆, uma renovação de ativos de transmissão instalados durante a expansão das décadas de 1970–1980 sem precedentes históricos, e um número crescente de interligações HVDC que conectam a energia eólica offshore e as cargas de centros de dados às redes continentais. As concessionárias estão a antecipar encomendas para cumprir os prazos de conformidade iminentes, mesmo com a volatilidade dos preços dos metais a pressionar os seus orçamentos de capital. Em paralelo, operadores industriais, gigafábricas de baterias, eletrolisadores de hidrogénio verde e fábricas de semicondutores estão a contratar diretamente disjuntores montados em fábrica para comprimir os cronogramas de construção e salvaguardar a qualidade da energia, alargando a base de clientes para além dos proprietários tradicionais de redes. A dinâmica competitiva é fluida: os operadores estabelecidos ainda detêm escala nos disjuntores isolados a gás, mas a ascensão das plataformas de vácuo, ar limpo e fluoronitrilo-CO₂ está a reduzir as barreiras para especialistas regionais, remodelando as listas de fornecedores para novos concursos.

Principais Conclusões do Relatório

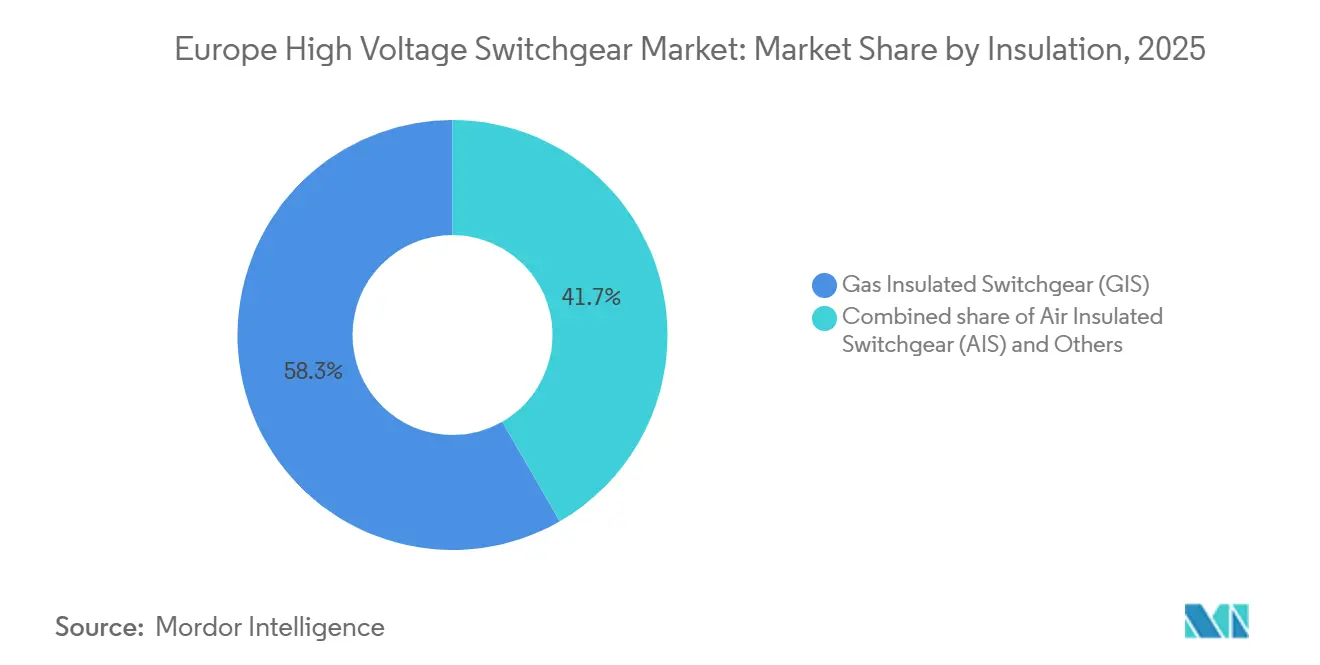

- Por tipo de isolamento, os disjuntores isolados a gás captaram 58,31% da participação do mercado europeu de disjuntores de alta tensão em 2025, enquanto as alternativas sem SF₆ na categoria "Outros" têm previsão de avançar a um CAGR de 12,63% até 2031.

- Por tipo de corrente, os equipamentos CA dominaram com 88,17% da participação do mercado europeu de disjuntores de alta tensão em 2025; os disjuntores CC têm projeção de expansão a um CAGR de 9,22% até 2031.

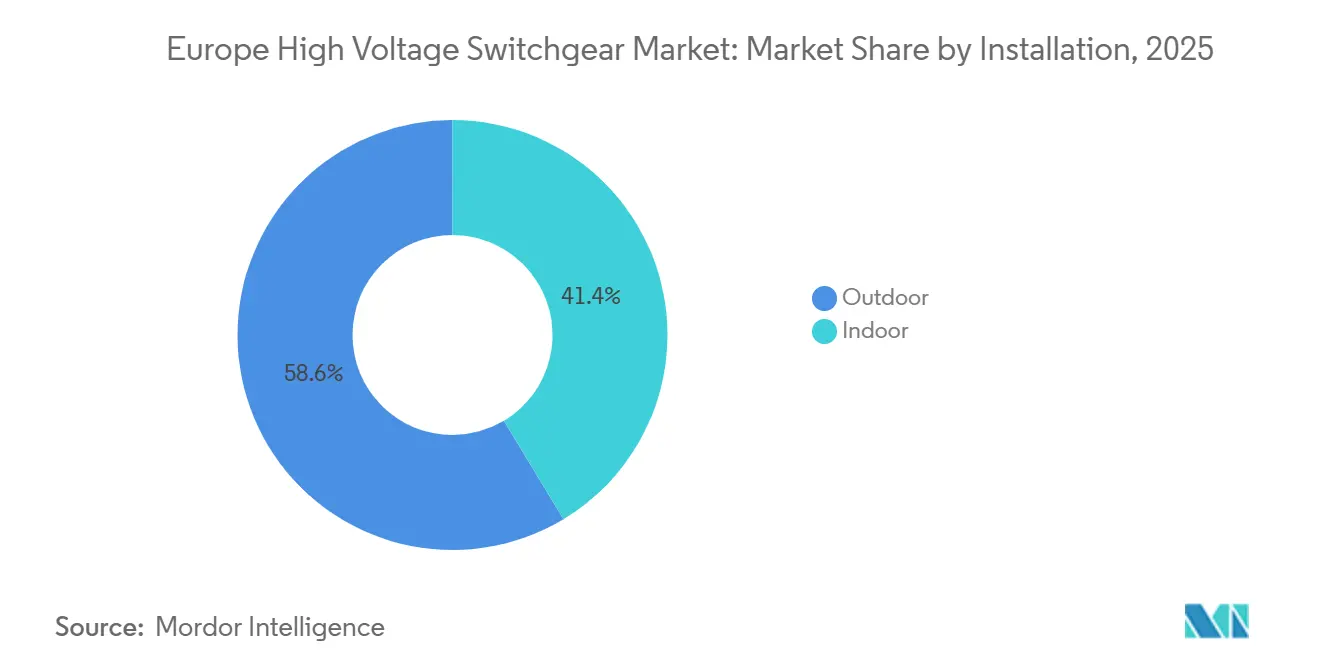

- Por instalação, as configurações externas detinham uma fatia de 58,63% do tamanho do mercado europeu de disjuntores de alta tensão em 2025 e estão previstas para um crescimento de CAGR de 6,85% até 2031.

- Por utilizador final, as concessionárias detinham uma participação de 67,50% em 2025, enquanto os clientes industriais registaram a previsão de CAGR mais elevada de 8,91% até 2031.

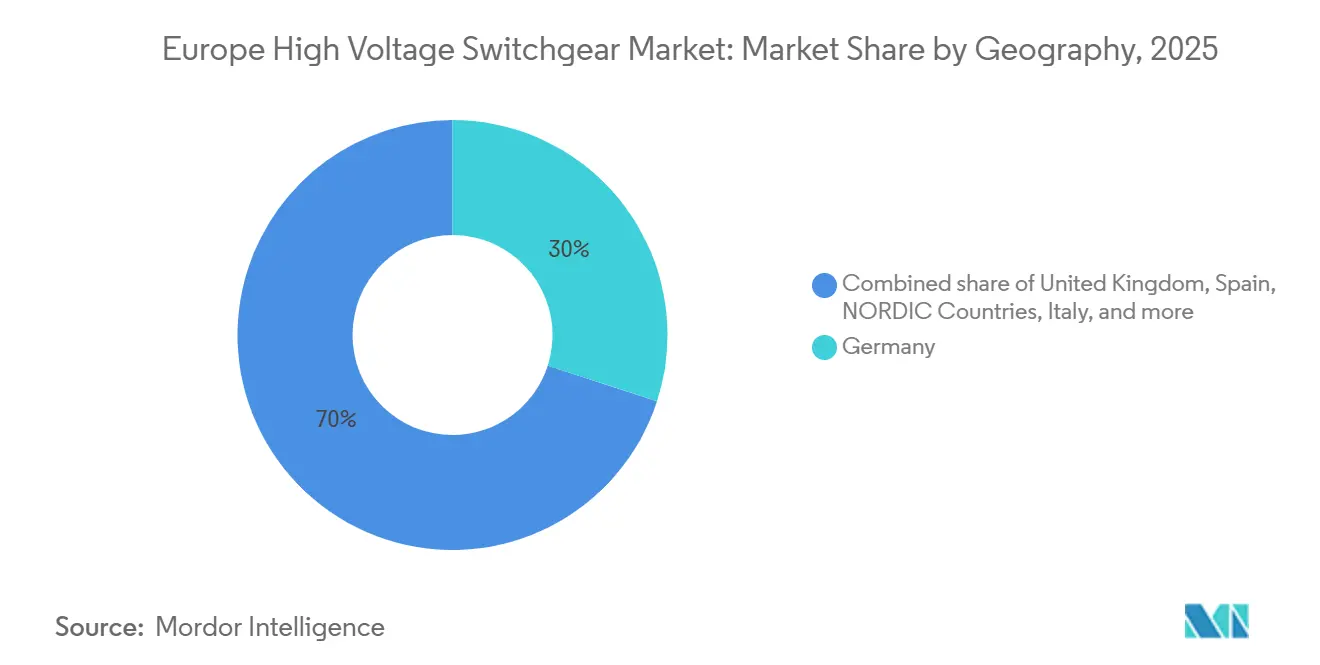

- Por geografia, a Alemanha liderou a receita com 27,99% em 2025; o Reino Unido é o de crescimento mais rápido com um CAGR de 9,47% para 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Disjuntores de Alta Tensão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Recuperação do investimento em modernização da rede pós-COVID-19 | +1.2% | Alemanha, Reino Unido, �������ç��, Países Nórdicos | ��é�徱�� prazo (2–4 anos) |

| Construção de interligações impulsionada pelas energias renováveis | +1.8% | Reino Unido, Países Nórdicos, Alemanha, Espanha | Longo prazo (≥ 4 anos) |

| Substituição obrigatória de ativos envelhecidos das décadas de 1970–90 | +1.5% | Alemanha, �������ç��, ����á������, Espanha | Longo prazo (≥ 4 anos) |

| Eletrificação de centros de dados e clusters HPC | +0.9% | Alemanha, Países Baixos, Irlanda, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Empréstimos da Taxonomia Verde da UE favorecendo equipamentos sem SF₆ | +1.0% | Toda a UE, adoção antecipada na Alemanha, �������ç�� e Países Baixos | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Recuperação do Investimento em Modernização da Rede Pós-COVID-19

Os operadores de sistemas de transmissão estão a investir a um ritmo não visto desde o início da década de 2010, revertendo meia década de austeridade. O Plano de Desenvolvimento da Rede a Dez Anos de 2024 da ENTSO-E reservou EUR 584 mil milhões para obras na rede até 2032, com cerca de 18% dedicados a subestações de alta tensão e disjuntores.[1]ENTSO-E, "Plano de Desenvolvimento da Rede a Dez Anos 2024," entsoe.eu Os quatro operadores de sistemas de transmissão alemães comprometeram sozinhos EUR 110 mil milhões para atualizações de 2024–2030, incorporando grandes encomendas plurianuais de disjuntores.[2]Bundesnetzagentur, "Netzentwicklungsplan Strom 2025," bundesnetzagentur.de O Reino Unido aprovou 26 GW de novos projetos de transmissão em 2025, implicando 140 novas subestações ou subestações renovadas. O aumento dos preços do cobre e do alumínio acrescenta risco de aquisição, mas os operadores estão a acelerar os concursos para garantir vagas nas fábricas antes que a expansão da produção sem SF₆ pressione as cadeias de abastecimento globais.

Construção de Interligações Impulsionada pelas Energias Renováveis

A integração da energia eólica offshore está a reescrever a topologia de transmissão da Europa. O Centro de Energia Eólica do Mar do Norte avançou com um conceito de ilha artificial de 10 GW em 2025 que albergará centenas de disjuntores HVDC e módulos de disjuntores CC.[3]TenneT, "Documento de Posição do Centro de Energia Eólica do Mar do Norte 2025," tennet.eu O programa de Sincronização do Báltico está a instalar conversores de retorno nas fronteiras polaca e lituana, exigindo novos parques CC. O segundo corredor do Golfo da Biscaia de Espanha, atualmente em concurso, escala para 2 GW e aprofunda a procura de hardware CC. Estes projetos criam procura paralela de substituição para ativos costeiros CA atualizados para fluxos de energia bidirecionais.

Substituição Obrigatória de Ativos de Alta Tensão Envelhecidos das Décadas de 1970–90

As frotas envelhecidas estão a atingir os limiares de fim de vida útil. A RTE de �������ç�� reporta que 22% dos seus disjuntores de 400 kV e 225 kV excedem os 40 anos, desencadeando uma renovação de EUR 12 mil milhões até 2035. A Terna de ����á������ mapeou 1.800 km de linhas e 85 subestações para revisão até 2030, alocando EUR 1,8 mil milhões para novos painéis. A Alemanha está a desativar unidades SF₆ da década de 1980 para cumprir as metas de redução progressiva de 2030, acrescentando complexidade através de trabalhos em linhas sob tensão e circuitos de desvio.

Aumento da Eletrificação de Centros de Dados e Clusters HPC

Os campus de hiperescala consomem agora energia comparável à de cidades de médio porte. A EirGrid da Irlanda regista centros de dados em 21% do consumo nacional em 2025 e prevê 1,2 GW de carga incremental que necessita de 18 novas subestações de 110 kV equipadas com disjuntores isolados a gás.[4]EirGrid, "Declaração de Capacidade de Geração de Toda a Ilha 2025," eirgrid.ie Frankfurt adicionou oito instalações em 2024–2025, cada uma exigindo alimentadores de alta tensão dedicados. Os Países Baixos limitaram temporariamente novas construções em 2024, sublinhando os estrangulamentos da rede ligados aos prazos de entrega de disjuntores.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Limites mais rigorosos de emissões de SF₆ aumentam os custos de conformidade | -0.7% | Toda a UE, rigoroso na Alemanha, �������ç�� e Países Baixos | Curto prazo (≤ 2 anos) |

| Elevado CAPEX inicial de disjuntores isolados a gás em contexto de restrições orçamentais | -0.5% | Sul e Leste da Europa | ��é�徱�� prazo (2–4 anos) |

| Volatilidade dos preços do cobre e do alumínio aumenta o risco | -0.4% | Toda a UE, agudo nas mega interligações | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Limites Mais Rigorosos de Emissões de SF₆ Aumentam os Custos de Conformidade

A revisão do Regulamento F-gas de 2024 impõe uma redução de 60% no fornecimento de SF₆ até 2030, obrigando as concessionárias a implementar programas de deteção de fugas, recuperação de gás e formação de pessoal que elevam o custo de propriedade em 8–12%. A Alemanha registou uma queda de 18% nas emissões de 2020 a 2024, mas o seu stock legado de 12.000 t de gás permanece um passivo de desativação. A redução do fornecimento elevou os preços à vista do SF₆ em 40% desde 2023, agudizando o argumento da substituição mas comprimindo os orçamentos.

Elevado CAPEX Inicial de Disjuntores Isolados a Gás em Contexto de Restrições Orçamentais das ��DzԳ���������Dz�á��������

Os disjuntores isolados a gás custam 30–50% mais do que os disjuntores isolados a ar por painel, traduzindo-se em mais de EUR 8 milhões adicionais num parque de 400 kV com 12 painéis. O custo médio ponderado de capital da Terna subiu para 6,2% em 2024, levando ao adiamento de várias atualizações de disjuntores isolados a gás. A Red Eléctrica optou igualmente por esquemas de extensão de vida útil de disjuntores isolados a ar que poupam dinheiro a curto prazo, mas aumentam o risco de manutenção a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Isolamento: Plataformas Sem SF₆ Ganham Impulso

A tecnologia de isolamento a gás assegurou 58,31% da receita de 2025, mas a categoria "Outros" — vácuo, ar melhorado e misturas de fluoronitrilo-CO₂ — apresenta a perspetiva de CAGR mais forte de 12,63%, remodelando a dinâmica do mercado de disjuntores de alta tensão. O tamanho do mercado de disjuntores de alta tensão para variantes sem SF₆ tem projeção de superar USD 3,2 mil milhões até 2031, à medida que mais concessionárias incluem plataformas de ar limpo em esquemas urbanos e offshore. O AirSeT da ABB recebeu a sua primeira encomenda de 380 kV da TenneT em 2024, sinalizando a confiança das concessionárias nos interruptores de vácuo em tensões de transmissão. O blue GIS da Siemens Energy abrange agora mais de 40 subestações na Alemanha e em �������ç��.[5]Siemens Energy, "Livro de Referência Blue GIS 2025," siemens-energy.com Os primeiros protótipos de ar limpo enfrentaram questões de resistência dielétrica em zonas húmidas, prolongando os tempos de comissionamento, mas o design iterativo e os testes de fábrica alargados estão a reduzir os obstáculos à validação em campo.

Por Tipo de Corrente: Disjuntores CC Aceleram

Embora os equipamentos CA representassem 88,17% das vendas de 2025, o hardware CC tem projeção de registar um CAGR de 9,22%, sustentado por 20 GW de capacidade HVDC atualmente em construção nos corredores do Mar do Norte e do Báltico. O disjuntor CC híbrido da Hitachi Energy domina os projetos entregues no NordLink e no Viking Link. Os protótipos de estado sólido da ABB e da Siemens Energy prometem velocidades de corte mais rápidas, mas permanecem em fase piloto. Operadores de hiperescala como a Microsoft testaram a distribuição CC a 380 V que reduziu o consumo de energia das instalações em 7%, reforçando uma procura nascente dos centros de dados por disjuntores CC de baixa tensão. A participação do mercado de disjuntores de alta tensão para CC permanece modesta, mas crescente, à medida que as redes ricas em conversores se tornam a norma para energias renováveis remotas.

Por Instalação: Externo Domina

As instalações externas representaram 58,63% da receita em 2025 e estão a registar um CAGR de 6,85% até 2031, impulsionadas por subestações rurais com espaço abundante que favorecem as instalações isoladas a ar. O arrefecimento por convecção natural reduz o OPEX, embora a exposição ao sal e a poluentes industriais exija revestimentos avançados. O isolador de borracha de silicone da ABB de 2024 reduziu os intervalos de manutenção em cerca de 30%. Os disjuntores isolados a gás internos, representando 41,37%, estão consolidados em Berlim, Londres e Amesterdão, onde os terrenos são transacionados acima de EUR 1.000 por m². A densidade de sensores digitais é mais fácil de integrar em salas com clima controlado, um fator que molda as estratégias de substituição urbana.

Por Utilizador Final: Segmento Industrial em Expansão

As concessionárias detinham 67,50% da procura de 2025, mas o segmento industrial está a crescer a um CAGR de 8,91%, o mais rápido no mercado de disjuntores de alta tensão. A gigafábrica Ett da Northvolt consome 150 MW no pico, exigindo um parque de 145 kV com oito painéis de disjuntores isolados a gás. O centro offshore de vento-para-hidrogénio H2RES de 2 GW da Ørsted utilizará disjuntores CC modulares para eletrolisadores. O tamanho do mercado de disjuntores de alta tensão alocado a compradores industriais deverá duplicar entre 2025 e 2031, à medida que os projetos de baterias, hidrogénio e semicondutores codificam ligações diretas à rede.

Análise Geográfica

A Alemanha contribuiu com 27,99% da faturação de 2025, canalizando EUR 20 mil milhões para a renovação de subestações e disjuntores no âmbito da Energiewende. O Reino Unido apresenta uma perspetiva de CAGR de 9,47%, impulsionada por um plano de GBP 60 mil milhões que reserva 140 subestações para a receção de energia eólica offshore. Os operadores de sistemas de transmissão nórdicos comprometem conjuntamente EUR 18 mil milhões para ligações hidroelétricas e corredores CC, aumentando a procura na Noruega, Suécia, Dinamarca e Finlândia. A sincronização do Báltico injetará EUR 1,2 mil milhões em disjuntores de estações de conversão na fronteira polaco-lituana. O cluster do restante da Europa beneficia dos fundos de coesão da UE direcionados para a Polónia, Roménia e Bulgária, enquanto os clusters de centros de dados nos Países Baixos e na Irlanda intensificam a aquisição local de disjuntores.

Panorama Competitivo

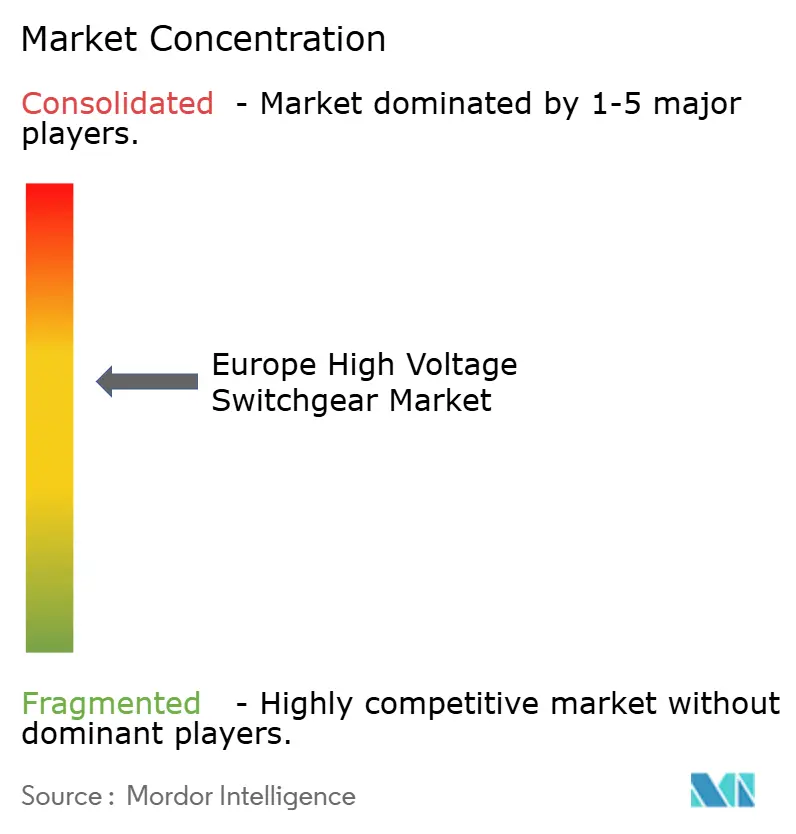

A base de fornecedores da Europa está moderadamente concentrada. ABB, Siemens Energy, Hitachi Energy e Schneider Electric controlam 55–60% da receita, mas a adoção de soluções sem SF₆ está a criar espaço para novos participantes ágeis. A ABB registou USD 2 mil milhões em encomendas sem SF₆ durante 2024–2025, elevando a proporção do portfólio limpo para 32%. A Siemens Energy reportou mais de 50 instalações de blue GIS e tornou-se a especificação de facto nos recentes concursos holandeses e alemães. A Hitachi Energy aproveita o seu conhecimento em HVDC para liderar os concursos de interligações offshore. A Schneider Electric monetiza a sua camada digital EcoStruxure, acrescentando USD 457 milhões em software e serviços em 2024. Empresas regionais como a Ormazabal, Lucy Electric e Efacec estão a ganhar linhas modulares montadas em fábrica adequadas a clientes de centros de dados e industriais, onde a rapidez supera o design personalizado. Painéis ricos em sensores, computação de borda e conformidade com a norma IEC 61850 estão a emergir como requisitos mínimos que aprofundam os fluxos de receitas recorrentes pós-venda.

Líderes do Setor Europeu de Disjuntores de Alta Tensão

ABB Ltd

Siemens AG

Hitachi Energy Ltd

Schneider Electric SE

General Electric Company (GE Grid Solutions)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A HD Hyundai Electric conquistou um contrato na Finlândia, marcando a sua estreia europeia com uma nova linha de disjuntores automáticos ecológicos. O acordo implica o fornecimento de 14 unidades de disjuntores isolados a gás de 14 kV.

- Agosto de 2025: A Siemens Energy testou com sucesso o seu protótipo, o disjuntor automático isolado a ar de 420 kV sem SF₆ (3AV2FI 420 kV), aproveitando a tecnologia de vácuo. Os testes do protótipo validaram a viabilidade técnica do emprego da tecnologia de vácuo em disjuntores automáticos de 420 kV. Os operadores de sistemas de transmissão RTE em �������ç�� e Statnett na Noruega estão previstos para instalar a solução totalmente industrializada no segundo semestre de 2026.

- Agosto de 2025: A Schneider Electric assinou um acordo-quadro de longo prazo com a E.ON, um dos principais intervenientes entre os gigantes energéticos europeus. Esta colaboração sublinha um movimento fundamental em direção ao avanço de infraestruturas energéticas sustentáveis e digitalmente capacitadas em toda a Europa.

- Julho de 2025: A Hitachi Energy, líder global em eletrificação, assinou um acordo com a E.ON, potencialmente no valor de até USD 700 milhões. Esta colaboração visa fornecer transformadores à rede energética alemã, reforçando a segurança, resiliência e acessibilidade energética do país.

Âmbito do Relatório do Mercado Europeu de Disjuntores de Alta Tensão

Um disjuntor de alta tensão é um sistema de energia elétrica que opera a tensões superiores a 36 kV e, consequentemente, o arco elétrico gerado durante a operação de comutação é também muito elevado. Assim, deve ser exercida maior cautela na construção de disjuntores de alta tensão. Um sistema de disjuntores é um sistema de energia elétrica que controla, regula e liga ou desliga o circuito elétrico. Os dispositivos de disjuntores incluem disjuntores automáticos, fusíveis, seccionadores, relés, transformadores de corrente e de tensão, para-raios, instrumentos de indicação e painéis de controlo.

O mercado europeu de disjuntores de alta tensão é segmentado por isolamento, tipo de corrente, instalação, utilizador final e geografia. Por isolamento, o mercado é segmentado em disjuntores isolados a gás, disjuntores isolados a ar e outros. Por tipo de corrente, o mercado é segmentado em disjuntores CA e disjuntores CC. Por instalação, o mercado é segmentado em interno e externo. Por utilizador final, o mercado é segmentado em concessionárias, residencial, comercial e industrial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de disjuntores nos principais países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Disjuntores Isolados a Gás |

| Disjuntores Isolados a Ar |

| Outros |

| Disjuntores CA |

| Disjuntores CC |

| Interno |

| Externo |

| ��DzԳ���������Dz�á�������� |

| Residencial |

| Comercial |

| Industrial |

| Alemanha |

| Reino Unido |

| �������� |

| ��������� |

| Espanha |

| Países Nórdicos |

| ��ú�������� |

| Restante da Europa |

| Por Isolamento | Disjuntores Isolados a Gás |

| Disjuntores Isolados a Ar | |

| Outros | |

| Por Tipo de Corrente | Disjuntores CA |

| Disjuntores CC | |

| Por Instalação | Interno |

| Externo | |

| Por Utilizador Final | ��DzԳ���������Dz�á�������� |

| Residencial | |

| Comercial | |

| Industrial | |

| Por Geografia | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Nórdicos | |

| ��ú�������� | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de disjuntores de alta tensão em 2026?

Está no caminho certo para atingir USD 9,75 mil milhões em 2026, seguindo a trajetória de CAGR de 6,36% estabelecida entre 2026 e 2031.

Qual a tecnologia de isolamento com crescimento mais rápido?

As soluções sem SF₆ — vácuo, ar limpo e misturas de fluoronitrilo-CO₂ — estão a avançar a um CAGR de 12,63%, o mais rápido entre todos os tipos de isolamento.

Por que razão os disjuntores CC estão a ganhar atenção?

As novas interligações HVDC para energia eólica offshore e a adoção de energia em corrente contínua por centros de dados de hiperescala estão a impulsionar a procura de disjuntores CC a um CAGR de 9,22%.

Que papel desempenham os projetos industriais no crescimento da procura?

As gigafábricas de baterias, os eletrolisadores de hidrogénio e as fábricas de semicondutores requerem subestações dedicadas, impulsionando o CAGR de 8,91% do segmento industrial.

Como estão os regulamentos da UE a influenciar as escolhas tecnológicas?

O Regulamento F-gas atualizado e a Taxonomia da UE restringem os gases de elevado potencial de aquecimento global, empurrando as concessionárias e os financiadores para plataformas de disjuntores de vácuo e ar limpo.

Qual o país com expansão mais rápida?

O Reino Unido regista o crescimento regional mais elevado, com projeção de CAGR de 9,47% até 2031, sustentado por um plano de modernização da rede de GBP 60 mil milhões.

Página atualizada pela última vez em: