Tamanho e Participação do Mercado de Caminhões Pesados na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 33.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 35.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

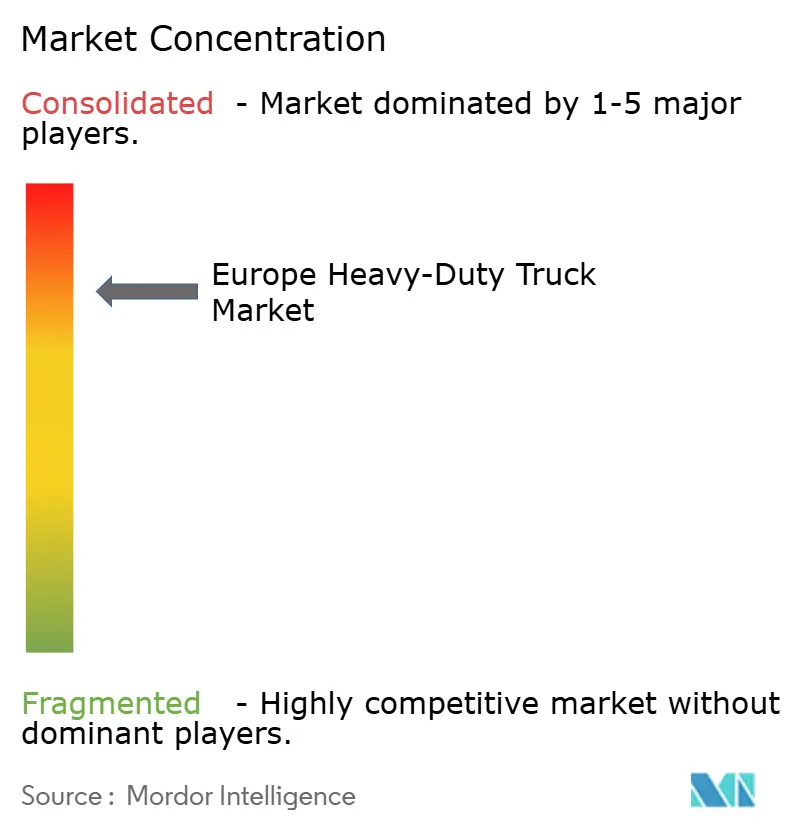

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Pesados na Europa por ���ϲ�����

O tamanho do mercado de caminhões pesados na Europa deverá crescer de USD 33,99 bilhões em 2025 para USD 35,75 bilhões em 2026 e está previsto para atingir USD 46,02 bilhões até 2031 a um CAGR de 5,18% no período de 2026-2031. Regulamentações que exigem uma redução de 90% nas emissões de CO₂ até 2040, a rápida convergência da paridade do custo total de propriedade entre caminhões elétricos a bateria e a diesel, e a construção de corredores de hidrogênio estão remodelando as decisões de compra. A renovação de frotas está ocorrendo antes dos cronogramas normais de depreciação porque as estruturas de penalidades no âmbito da Fase 3 de CO₂ da UE aumentam significativamente os custos de não conformidade. Os fabricantes respondem com plataformas modulares que encurtam os ciclos de desenvolvimento, enquanto os operadores logísticos aceleram os pedidos para garantir alocações de veículos antes dos gargalos de produção esperados. A Alemanha ancora a demanda graças às extensas zonas de baixa emissão, enquanto os países nórdicos registram a adoção mais rápida, pois a disponibilidade de energia limpa e a precificação de carbono tornam a economia de emissão zero mais atrativa.

Principais Conclusões do Relatório

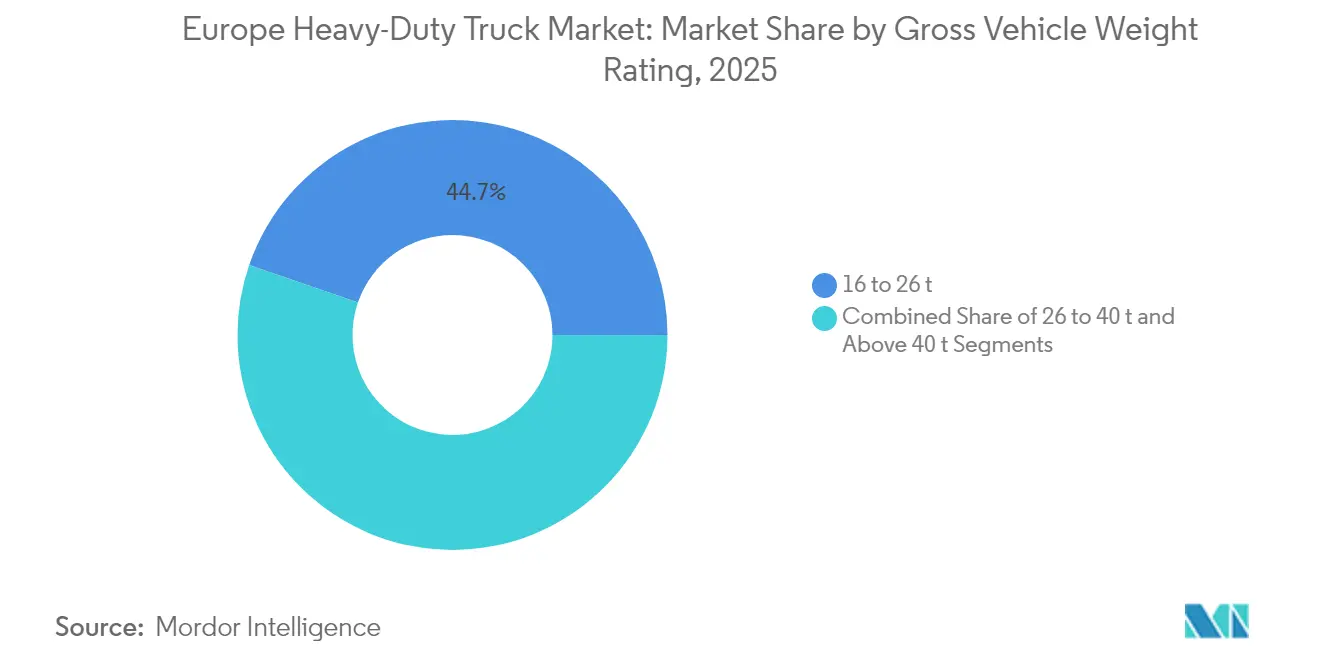

- Por classificação de peso bruto do veículo, a categoria acima de 40 t registrou a expansão mais rápida, com um CAGR de 8,73% até 2031 no mercado de caminhões pesados na Europa, enquanto a classe de 16 a 26 t deteve a maior participação, representando 44,73% da receita total em 2025.

- Por propulsão, os caminhões elétricos a bateria registraram um CAGR de 16,12%, enquanto os motores de combustão interna retiveram 92,84% da participação do mercado de caminhões pesados na Europa em 2025.

- Por tipo de eixo, as configurações 6×2 lideraram o crescimento com um CAGR de 7,15%, enquanto os layouts 4×2 capturaram 41,88% do mercado em 2025.

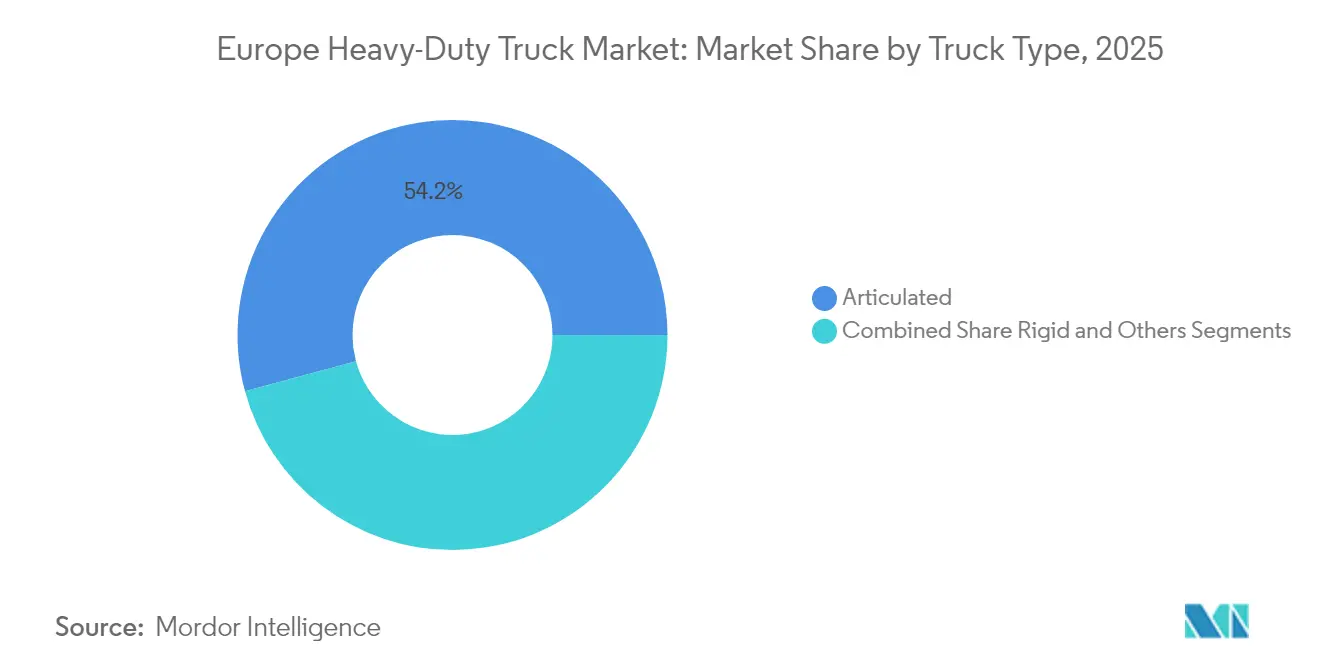

- Por tipo de caminhão, as unidades articuladas controlaram 54,21% da receita em 2025 no mercado de caminhões pesados na Europa; os caminhões rígidos, no entanto, estão previstos para crescer a um CAGR de 6,37% até 2031.

- Por aplicação, frete e logística detiveram 47,39% do tamanho do mercado de caminhões pesados na Europa em 2025, mas os casos de uso de longa distância estão no caminho para um CAGR de 8,03%.

- Por geografia, a Alemanha representou uma fatia de 19,32% em 2025 no mercado de caminhões pesados na Europa, enquanto os países nórdicos estão projetados para registrar um CAGR de 6,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Caminhões Pesados na Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Endurecimento dos Padrões de CO₂ da Fase 3 da UE | +1.8% | Alemanha, �������ç��, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Paridade do Custo Total de Propriedade dos Caminhões ����é�ٰ�������s a Bateria | +1.2% | Alemanha, Benelux, Norte da ����á������ | Curto prazo (≤ 2 anos) |

| Distribuição Regional Impulsionada pelo Comércio Eletrônico | +0.9% | Alemanha, �������ç��, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Zonas Urbanas de Baixa Emissão | +0.7% | Alemanha, �������ç��, ����á������, Países Baixos | Médio prazo (2-4 anos) |

| Projetos de Corredores de Hidrogênio | +0.6% | Alemanha, Países Baixos, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Plataformas Modulares dos Fabricantes de Equipamentos Originais | +0.4% | Alemanha, �������ç��, ����á������, Espanha | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Endurecimento dos Padrões de CO₂ da Fase 3 da UE (2025-2030)

Penalidades de EUR 6.800 por grama de CO₂ excedente exercem forte pressão financeira sobre os fabricantes, forçando a redução das médias das frotas e enviando um sinal claro ao mercado de que os caminhões de emissão zero devem escalar rapidamente[1]Conselho Internacional sobre Transporte Limpo, "PADRÕES DE CO2 PROPOSTOS PELA COMISSÃO EUROPEIA PARA VEÍCULOS PESADOS", theicct.org. As frotas que adotam antecipadamente ganham vantagem competitiva ao garantir compromissos de fornecimento e tarifas preferenciais de eletricidade antes que as restrições da rede se intensifiquem.

Paridade do Custo Total de Propriedade dos Caminhões ����é�ٰ�������s a Bateria em Rotas de Transporte Regional

Os cálculos do custo total de propriedade para caminhões elétricos a bateria atingem a paridade com os equivalentes a diesel em 2025 para rotas com menos de 400 quilômetros. As aplicações de transporte regional se beneficiam de padrões de rota previsíveis que permitem cronogramas de carregamento otimizados e reduzem a ansiedade de autonomia, enquanto o carregamento noturno em depósito elimina o prêmio associado à infraestrutura pública de carregamento rápido. As vantagens de custo de manutenção dos trens de força elétricos somam-se às economias de energia, pois os caminhões elétricos eliminam trocas de óleo, regeneração de filtros de partículas diesel e manutenção do sistema de recirculação de gases de escape, que normalmente custa entre EUR 8.000 e 12.000 anualmente para motores diesel de uso intensivo.

Boom da Distribuição Regional Impulsionado pelo Comércio Eletrônico

Os volumes de encomendas continuam a crescer, deslocando os padrões de frete para entregas de alta frequência e média distância que se alinham com as capacidades atuais de autonomia dos veículos elétricos a bateria no mercado de caminhões pesados na Europa. As redes de distribuição regional favorecem caminhões rígidos na classe de 16 a 26 t, impulsionando os pedidos de chassis eletrificados. Ao adotar um modelo de distribuição regional, as distâncias médias diárias foram reduzidas para uma faixa de 250 a 350 quilômetros. Essa autonomia se alinha perfeitamente com as capacidades dos caminhões elétricos atuais. O lançamento estratégico de caminhões elétricos pela DHL em seus centros europeus serve como prova do potencial para os operadores logísticos. Por meio de otimização de rotas e carregamento sincronizado, eles podem alcançar reduções substanciais de emissões sem comprometer a qualidade do serviço.

Zonas Urbanas de Baixa Emissão Acelerando a Adoção de Veículos Eletrificados

As cidades europeias estão endurecendo as zonas de baixa emissão, efetivamente excluindo os caminhões a diesel. Essas zonas atuam como mandatos não oficiais para caminhões elétricos na logística urbana. Dado que os centros urbanos respondem por 40 a 60% dos volumes de entrega nas redes regionais, os operadores são compelidos a se adaptar. As repercussões financeiras são significativas: além de perder o acesso, os operadores enfrentam o dilema de manter frotas duplas ou percorrer rotas menos eficientes, levando a um aumento de 15 a 25% nos custos operacionais.

Alto Custo Inicial dos Caminhões de Emissão Zero

Os caminhões elétricos ainda custam 2,5 a 3 vezes mais do que os a diesel, pressionando o fluxo de caixa dos operadores, apesar das vantagens no custo total ao longo da vida útil do veículo no mercado de caminhões pesados na Europa. Os pacotes de baterias por si só podem representar metade do prêmio de preço. Embora os contratos de arrendamento ajudem a aliviar o encargo financeiro inicial, os pagamentos mensais dos caminhões elétricos ainda superam os dos seus equivalentes a diesel. Essa disparidade de custos representa desafios, especialmente em setores especializados como construção e mineração. Portanto, os caminhões elétricos não apenas têm um preço premium, mas também enfrentam custos elevados devido aos seus volumes de produção limitados e especificações robustecidas, o que limita as potenciais economias de escala.

Implantação Lenta de Carregamento Público e Abastecimento de H₂

Os cronogramas de eletrificação de caminhões superam o ritmo de implantação da infraestrutura de carregamento na Europa. Até 2030, o Regulamento de Infraestrutura para Combustíveis Alternativos exige que os postos de abastecimento públicos estejam espaçados a no máximo 200 km nas redes principal e abrangente da RTE-T. No entanto, os países da Europa Oriental estão ficando notavelmente aquém dessas metas de implantação.[2]Comissão Europeia, "Combustíveis alternativos para mobilidade sustentável na Europa", transport.ec.europa.eu

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Peso Bruto do Veículo: Operadores Pressionam por Cargas Acima de 40 t

A faixa de 16 a 26 t permaneceu líder em volume com 44,73% da demanda de 2025 devido à sua adequação para entregas urbanas e rotas regionais. A categoria de 26 a 40 toneladas serve como zona de transição onde os operadores equilibram os requisitos de carga útil com as restrições de acesso urbano, com muitas cidades europeias implementando controles de acesso baseados em peso que favorecem configurações mais leves. As estruturas modulares introduzidas pelos principais fabricantes de equipamentos originais permitem o compartilhamento de componentes entre as classes, reduzindo os custos incrementais e suavizando as acelerações de produção.

A categoria acima de 40 t expandiu-se mais rapidamente, com um CAGR de 8,73%, à medida que as empresas buscavam maximizar as cargas úteis por viagem e aproveitar as concessões regulatórias de peso por eixo para caminhões de emissão zero. Dentro da classe, os caminhões eletrificados gozam de isenções das proibições de circulação nos fins de semana em vários estados-membros, aumentando ainda mais a utilização dos ativos. A adoção varia entre as classes de peso porque os caminhões mais pesados requerem pacotes de baterias maiores, mas as economias de escala na receita de frete compensam a penalidade de massa.

Por Propulsão: ����é�ٰ������� a Bateria Lidera a Transição

Os motores de combustão interna ainda dominavam com 92,84% de participação em 2025, mas os caminhões elétricos registraram um CAGR de 16,12% que os coloca na vanguarda da mudança de trem de força. As implantações iniciais concentram-se no transporte regional, onde o carregamento em depósito corresponde aos padrões operacionais. Os motores a gás natural têm apelo de nicho como solução de transição, embora o aumento dos preços do biometano modere as perspectivas de crescimento.

Os veículos elétricos a célula de combustível ocupam uma posição de nicho focada em aplicações de longa distância, onde as vantagens de densidade energética do hidrogênio compensam as limitações de infraestrutura. Os limites mais rígidos do Euro 7 inflacionam os custos de pós-tratamento do diesel, acelerando a mudança para trens de força elétricos. Apesar de deter uma participação modesta no mercado, os fabricantes de caminhões elétricos estão lidando com carteiras de pedidos que se estendem por 12 a 18 meses, sublinhando uma demanda que supera suas capacidades de produção.

Por Tipo de Eixo: Configurações 6×2 Ganham Tração

Os caminhões 4×2 retiveram 41,88% da participação do mercado de caminhões pesados na Europa em 2025, refletindo sua eficiência em rotas de rodovias e distribuição urbana onde as demandas de tração são moderadas. A adoção elétrica é mais forte neste layout porque o peso da bateria pode ser gerenciado sem exceder os limites de eixo, e as redes de carregamento em depósito existentes já estão configuradas para veículos de dois eixos. Mesmo assim, o impulso do mercado está se deslocando para designs de múltiplos eixos que acomodam melhor os trens de força de emissão zero mais pesados sem comprometer a carga útil. Os operadores monitoram de perto os valores residuais, e a relativa simplicidade do arranjo 4×2 mantém os custos de propriedade de longo prazo previsíveis.

O segmento 6×2 está se expandindo a um CAGR de 7,15% para 2026-2031, impulsionado por sua capacidade de distribuir a massa da bateria por um eixo adicional, mantendo menor resistência ao rolamento do que um trem de força 6×4 completo. Os sistemas de eixo elétrico dos fabricantes de equipamentos originais se integram perfeitamente a este layout, permitindo a vetorização de torque e a frenagem regenerativa que melhoram a autonomia. Os chassis especializados 6×4 e 6×6 permanecem essenciais para construção e transporte fora de estrada, onde a tração máxima supera os objetivos de eficiência, enquanto as configurações de transporte pesado 8×6 e 8×8 ocupam um nicho com perspectivas limitadas de eletrificação. Em todas as variantes, os novos chassis incluem pontos de montagem pré-projetados e roteamento de alta tensão para preparar os modelos a diesel para futuras conversões para bateria ou célula de combustível.

Por Tipo de Caminhão: Caminhões ��í�������s se Beneficiam do Foco Urbano

As combinações articuladas comandaram 54,21% da participação do mercado de caminhões pesados na Europa em 2025, sublinhando a dependência da região em modelos de frete de longa distância baseados em semirreboque. As frotas valorizam a flexibilidade operacional de deixar reboques em centros intermodais, e os caminhões a diesel continuam a dominar este espaço. No entanto, a integração de baterias apresenta desafios de embalagem para veículos articulados porque os caminhões devem carregar a maior parte do armazenamento de energia, e os cronogramas de carregamento devem ser coordenados com a troca de reboques e os períodos de descanso dos motoristas. Essas restrições moderam a taxa de eletrificação de curto prazo na configuração de maior volume.

Os caminhões rígidos estão crescendo a um CAGR de 6,37% até 2031, à medida que o comércio eletrônico acelera a demanda de entrega urbana e regional. Um chassis de carroceria única simplifica o posicionamento da bateria, aumenta o espaço de carga utilizável e permite o carregamento noturno em depósito sem logística de reboque, reduzindo o custo total de propriedade. Os operadores logísticos preferem formatos rígidos para acesso ao centro da cidade sob as regras das zonas de baixa emissão, e as carrocerias modulares de van para caminhão permitem a reconfiguração rápida dos requisitos de carga útil. O lançamento do IVECO S-eWay Artic demonstra que a tecnologia está alcançando os casos de uso articulados, mas a economia atual da infraestrutura ainda favorece as implantações rígidas em corredores densamente povoados.

Por Aplicação: Segmento de Longa Distância Adota a Tecnologia de Emissão Zero

As aplicações de frete e logística detiveram 47,39% do tamanho do mercado de caminhões pesados na Europa em 2025, refletindo o amplo espectro de movimentação de mercadorias que sustenta o comércio regional. A entrega urbana de encomendas e a distribuição regional dominam a quilometragem, alinhando-se naturalmente com as autonomias dos veículos elétricos a bateria e os modelos de carregamento em depósito. Os operadores nesses segmentos alcançam períodos de retorno rápidos porque os perfis de rota previsíveis otimizam o uso de energia e o ciclo da bateria. As janelas de entrega apertadas também favorecem os trens de força elétricos que oferecem torque instantâneo e frenagem regenerativa no trânsito de parar e andar.

As missões de longa distância estão projetadas para crescer a um CAGR de 8,03% de 2026 a 2031, à medida que os sistemas de célula de combustível e as baterias de maior densidade estendem a autonomia de emissão zero para além de 500 km. O financiamento de corredores de hidrogênio ao longo da rede RTE-T apoia a infraestrutura de abastecimento adequada para o frete transfronteiriço, aliviando as restrições anteriores nas rotas intercidades. As aplicações de construção e mineração ficam para trás porque os ciclos de trabalho severos aceleram a degradação da bateria e exigem designs robustecidos que permanecem caros em baixos volumes de produção. Enquanto isso, projetos piloto como o caminhão elétrico da Scania com um extensor de autonomia movido a combustível ilustram caminhos híbridos que permitem às frotas cumprir os mandatos de emissão zero urbanos, preservando a flexibilidade de longa distância.

Análise Geográfica

A Alemanha comandou 19,32% da demanda de 2025, impulsionada por densas redes de frete, extensas bases de fornecedores e generosos incentivos de compra. As zonas de baixa emissão que cobrem a maioria das grandes cidades obrigam a substituição antecipada das frotas de diesel legadas, enquanto o acesso a energia elétrica confiável acelera a implantação do carregamento em depósito. Os programas de financiamento reduzem os custos de aquisição em até metade, e a presença de fabricantes de equipamentos originais domésticos ancora o emprego local e o apoio político.

Espera-se que a região nórdica registre um CAGR de 6,92% até 2031, impulsionada pela abundante eletricidade renovável, isenções de pedágio e sistemas piloto de estradas elétricas que ampliam a capacidade de autonomia. A precificação de carbono apoiada pelo governo eleva as despesas operacionais com diesel, inclinando a economia do ciclo de vida em favor dos veículos elétricos a bateria mesmo em climas frios.

Espanha, �ʴDZ�ô�Ծ��� e os estados do Benelux ilustram a próxima onda de adoção, à medida que os corredores logísticos centrados em portos exigem caminhões mais limpos. Os Países Baixos aproveitam os projetos de eletrificação do Porto de Roterdã para criar clusters de carregamento concentrados, enquanto o rápido crescimento econômico da �ʴDZ�ô�Ծ��� alinha a modernização do frete com as regras de emissão da UE. A Europa Oriental fica para trás em termos de prontidão de infraestrutura, mas representa um considerável volume de longo prazo assim que as atualizações da rede avançarem.

Cenário Competitivo

No mercado de caminhões pesados na Europa, os três principais players dominam, detendo uma participação majoritária e fomentando um ambiente oligopolístico. Essa concentração abre caminho para avanços tecnológicos sincronizados e investimentos estratégicos em infraestrutura. A Daimler Truck AG lidera, aproveitando a força da marca Mercedes-Benz e a comercialização antecipada de caminhões elétricos por meio da plataforma eActros, enquanto a participação do Volvo Group reflete sua liderança em tecnologia de segurança e soluções de transporte sustentável.

O foco estratégico mudou da diferenciação de hardware para software, conectividade e serviços de tempo de atividade. Os pacotes de manutenção preditiva reduzem o tempo de inatividade não planejado, enquanto os algoritmos de planejamento de rotas reduzem as quilometragens vazias. Esses valores agregados digitais prendem os clientes nos ecossistemas dos fabricantes de equipamentos originais, elevando os custos de mudança acima do prêmio inicial do preço do veículo.

Concorrentes emergentes, particularmente marcas chinesas, testam as defesas do mercado por meio de caminhões elétricos com preços agressivos. Os titulares respondem com produção localizada, redes de pós-venda e financiamento personalizado. Ainda existem oportunidades para fabricantes especializados em nichos de construção, mineração e municipal, onde os principais fabricantes de equipamentos originais priorizam segmentos de maior volume.

Líderes do Setor de Caminhões Pesados na Europa

Daimler Truck AG

Volvo Group

Traton Group

DAF Trucks NV

Iveco Group NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A IVECO apresenta o S-eWay Artic com autonomia de 600 km, sinalizando capacidade de paridade com o diesel nos principais corredores europeus.

- Junho de 2025: A MAN estreia o eTGS no Reino Unido, combinando o lançamento do veículo com soluções completas de carregamento em depósito para aliviar as preocupações com infraestrutura.

- Fevereiro de 2025: A Daimler Truck faz parceria com a Paul Nutzfahrzeuge para comercializar caminhões a hidrogênio em toda a Europa, ampliando as opções de emissão zero para longa distância.

- Agosto de 2024: O Volvo Group garante USD 208 milhões em financiamento para ampliar a capacidade de produção de caminhões elétricos.

Escopo do Relatório do Mercado de Caminhões Pesados na Europa

| 16 a 26 t |

| 26 a 40 t |

| Acima de 40 t |

| Motor de Combustão Interna (MCI) | Diesel |

| Gás Natural (GNC/GNL) | |

| ����é�ٰ������� | ����é�ٰ������� a Bateria (BEV) |

| Híbrido e Híbrido Plug-in (HEV e PHEV) | |

| ����é�ٰ������� a Célula de Combustível (FCEV) |

| 4x2 |

| 6x2 |

| 6x4 |

| 6x6 |

| 8x6 |

| 8x8 |

| Outros |

| �������� |

| Articulado |

| Outros |

| Construção e Mineração |

| Frete e Logística |

| Longa Distância |

| Outros |

| Alemanha |

| �������� |

| Reino Unido |

| ��������� |

| Espanha |

| �ʴDZ�ô�Ծ��� |

| Países Nórdicos |

| Benelux |

| Restante da Europa |

| Por Classificação de Peso Bruto do Veículo (PBV) | 16 a 26 t | |

| 26 a 40 t | ||

| Acima de 40 t | ||

| Por Propulsão | Motor de Combustão Interna (MCI) | Diesel |

| Gás Natural (GNC/GNL) | ||

| ����é�ٰ������� | ����é�ٰ������� a Bateria (BEV) | |

| Híbrido e Híbrido Plug-in (HEV e PHEV) | ||

| ����é�ٰ������� a Célula de Combustível (FCEV) | ||

| Por Tipo de Eixo | 4x2 | |

| 6x2 | ||

| 6x4 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Outros | ||

| Por Tipo de Caminhão | ��í������� | |

| Articulado | ||

| Outros | ||

| Por Aplicação | Construção e Mineração | |

| Frete e Logística | ||

| Longa Distância | ||

| Outros | ||

| Por País/Região | Alemanha | |

| �������� | ||

| Reino Unido | ||

| ��������� | ||

| Espanha | ||

| �ʴDZ�ô�Ծ��� | ||

| Países Nórdicos | ||

| Benelux | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de caminhões pesados na Europa e as perspectivas de crescimento?

O mercado foi avaliado em USD 35,75 bilhões em 2026 e está previsto para atingir USD 46,02 bilhões até 2031, traduzindo-se em um CAGR de 5,18% no período de 2026-2031.

Quando os caminhões pesados elétricos a bateria atingem a paridade do custo total de propriedade com o diesel?

Em rotas de transporte regional com menos de 400 km, a paridade do custo total de propriedade já é alcançada em 2025, apoiada por menores despesas de energia e manutenção.

Qual país lidera a adoção de caminhões pesados de emissão zero na Europa?

A Alemanha detém a maior participação, com 19,32%, devido às extensas zonas de baixa emissão, incentivos e presença industrial.

Qual segmento está crescendo mais rapidamente no mercado de caminhões pesados na Europa?

A propulsão elétrica a bateria exibe o maior CAGR, de 16,12%, impulsionada por fatores regulatórios e pela melhoria da economia dos veículos.

Qual configuração de eixo apresenta o crescimento mais forte?

O layout 6×2 está projetado para avançar a um CAGR de 7,15%, pois equilibra a capacidade de carga útil com a compatibilidade de eixo elétrico.

Página atualizada pela última vez em: