Tamanho e Participação do Mercado Europeu de Placas de Gesso

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

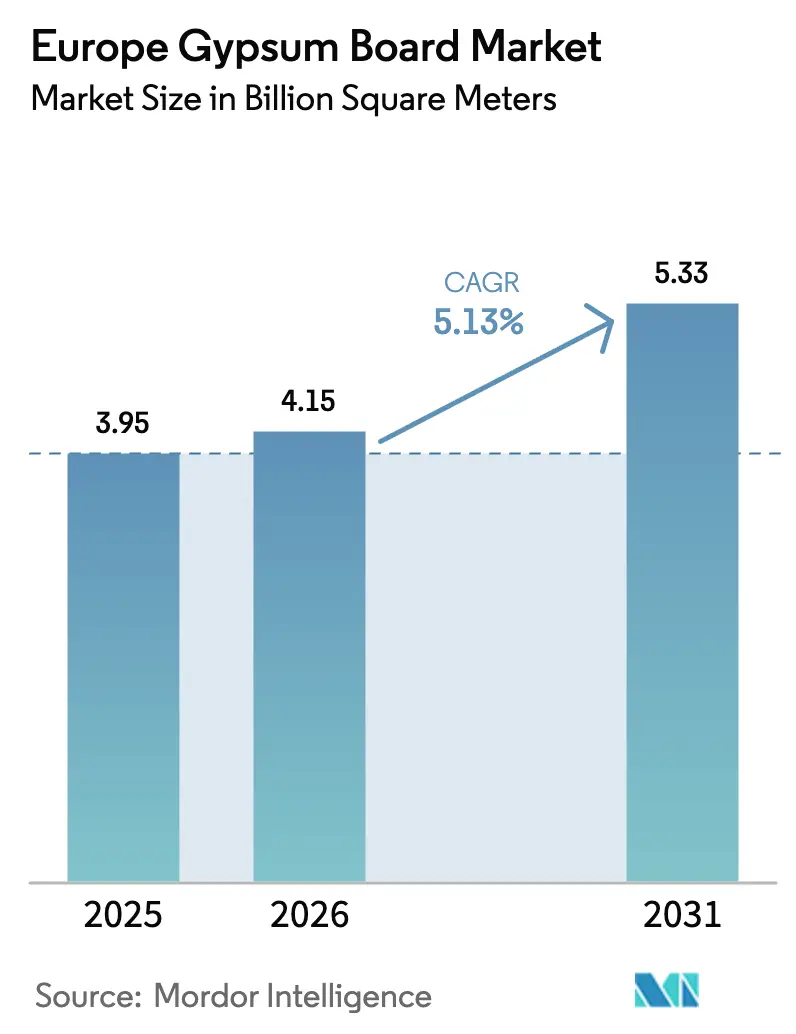

| Tamanho do mercado no ano base (2025) | 3.95 Bilhões de metros quadrados |

| Volume do Mercado (2026) | 4.15 Bilhões de metros quadrados |

| Volume do Mercado (2031) | 5.33 Bilhões de metros quadrados |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

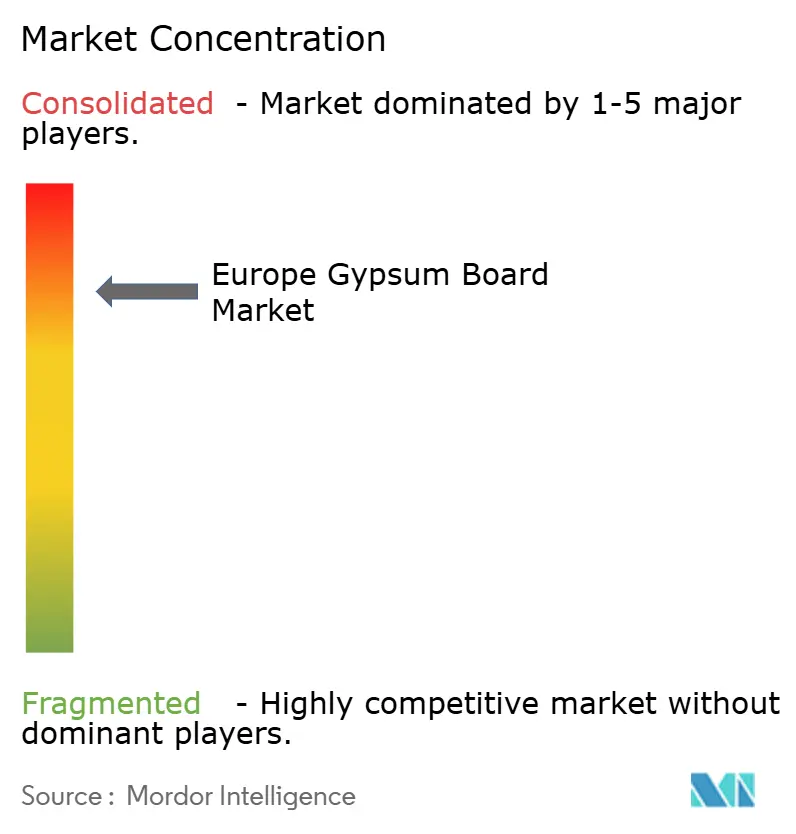

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Placas de Gesso por ���ϲ�����

O tamanho do Mercado Europeu de Placas de Gesso está projetado em 3,95 mil milhões de metros quadrados em 2025, 4,15 mil milhões de metros quadrados em 2026, e deverá atingir 5,33 mil milhões de metros quadrados até 2031, crescendo a um CAGR de 5,13% de 2026 a 2031. Uma recuperação gradual nos gastos com renovação, a implementação de planos nacionais de renovação de edifícios e o alívio das pressões sobre as taxas de juro sustentam a recuperação após a recessão da construção em 2024. A conformidade regulatória, e não a construção habitacional especulativa, é o principal fator de procura, uma vez que a revisão da Diretiva sobre o Desempenho Energético dos Edifícios vincula os subsídios de renovação à divulgação obrigatória do potencial de aquecimento global ao longo do ciclo de vida. As renovações energéticas profundas que sobrepõem placas de gesso isoladas sobre substratos existentes, a rápida adoção de sistemas interiores pré-fabricados e códigos mais rigorosos de proteção contra incêndio e acústica estão a orientar o volume para placas de parede de alto desempenho. A intensidade competitiva está a aumentar à medida que as multinacionais aceleram o lançamento de produtos com conteúdo reciclado e expandem a sua presença regional, enquanto os produtores locais otimizados em termos de custos defendem a sua quota nos mercados mediterrânicos sensíveis ao preço.

Principais Conclusões do Relatório

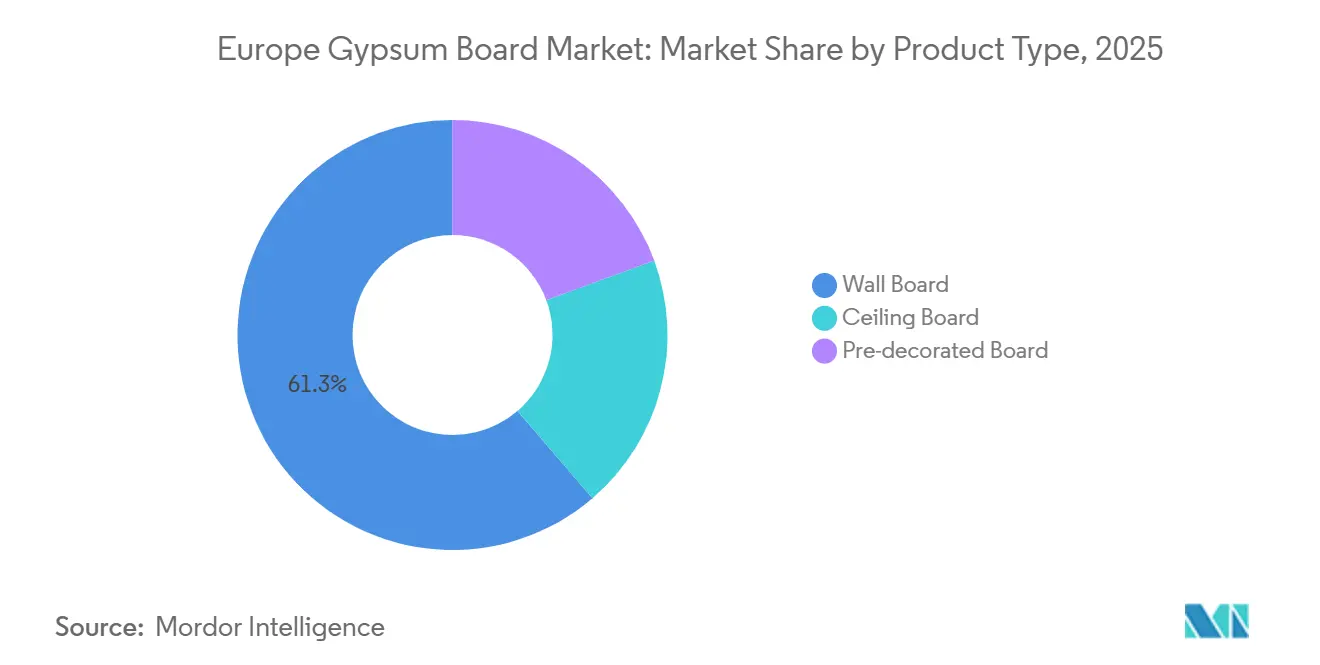

- Por tipo de produto, a placa de parede captou 61,28% da participação no mercado europeu de placas de gesso em 2025 e está a avançar a um CAGR de 7,85% até 2031.

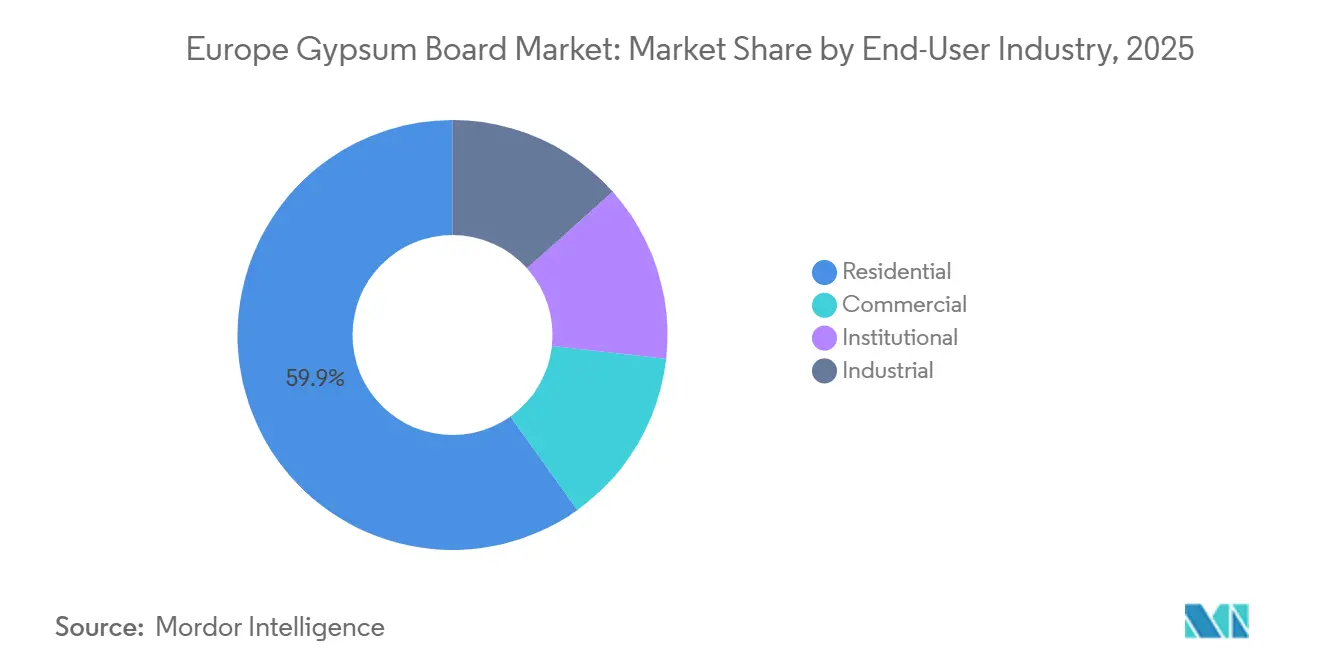

- Por setor de utilizador final, o setor residencial detinha 59,87% da participação no tamanho do mercado europeu de placas de gesso em 2025, enquanto a procura comercial está a crescer a um CAGR de 7,90% até 2031.

- Por geografia, a Alemanha liderou com 37,12% da participação no mercado europeu de placas de gesso em 2025; os países nórdicos estão a expandir-se mais rapidamente, a um CAGR de 6,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Placas de Gesso

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incentivos de Renovação Apoiados pelo Pacto Ecológico Europeu | +1.8% | Em toda a UE, com maior expressão na Alemanha, �������ç��, ����á������ e Espanha | Médio prazo (2 a 4 anos) |

| Códigos Europeus Mais Rigorosos de Proteção contra Incêndio e Acústica para Divisórias Leves | +0.9% | Em toda a UE, particularmente nos países nórdicos, Alemanha e Reino Unido | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Sistemas Interiores Pré-Fabricados | +1.2% | Alemanha, países nórdicos, Países Baixos, Áustria | Médio prazo (2 a 4 anos) |

| Crescente Adoção de Placas Resistentes à Humidade e ao Mofo em Zonas Costeiras | +0.5% | Mediterrâneo (Espanha, ����á������, Grécia), Atlântico (Reino Unido, �������ç��) | Longo prazo (≥ 4 anos) |

| O Trabalho Híbrido Impulsiona a Procura de Paredes Desmontáveis | +0.7% | Europa Ocidental (Reino Unido, Alemanha, �������ç��, Benelux), países nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Incentivos de Renovação Apoiados pelo Pacto Ecológico Europeu

A Vaga de Renovação visa modernizar 35 milhões de edifícios até 2030, com os Estados-Membros obrigados a apresentar os Planos Nacionais de Renovação de Edifícios definitivos até dezembro de 2026[1]Comissão Europeia, "Estratégia da Vaga de Renovação," ec.europa.eu . A vinculação dos subsídios a limites de potencial de aquecimento global ao longo do ciclo de vida antecipa a procura de reabilitação, uma vez que os proprietários procuram evitar penalizações futuras. O Fundo Climático e de Transformação alemão de 500 mil milhões de euros ilustra a escala do capital público, mas a queda de 18,9% nas licenças de construção até novembro de 2024 demonstra que o financiamento por si só não é suficiente para impulsionar o início de obras habitacionais privadas. Espera-se que as reduções dos custos de transação — balcões únicos e centros de assistência técnica — previstas para 2026 desbloqueiem projetos de pequenos proprietários, onde as placas de gesso dominam as obras de melhoria interior. Os desembolsos do Fundo de Recuperação de Espanha já elevaram a produção da construção em 9,8% em termos homólogos até novembro de 2024, reforçando a dinâmica de prioridade à renovação. O salto de 21% no investimento em construção da Roménia em 2025 sublinha como o financiamento da UE determina as trajetórias de crescimento a nível nacional.

Códigos Europeus Mais Rigorosos de Proteção contra Incêndio e Acústica para Divisórias Leves

A reformulação da Diretiva sobre o Desempenho Energético dos Edifícios exige que os Estados-Membros façam referência às classificações de reação ao fogo Euroclass e aos limiares acústicos da norma ISO 717 quando as divisórias são substituídas, incorporando mandatos de desempenho em cada reabilitação. Vários países já impõem avaliações do ciclo de vida de edifícios completos, e a Islândia tem como meta uma redução de 43% nas emissões até 2030, tornando os sistemas de gesso leve com classificação A2 a solução de referência. Alcançar um desempenho equivalente de proteção contra incêndio e acústica com painéis de madeira requer montagens mais espessas que aumentam o custo inicial e o carbono incorporado. A placa GB-WRTX de atributos múltiplos da Knauf exemplifica a tendência dos produtos para a conformidade integrada, embora cada certificação adicional aumente os custos de ensaio que os produtores regionais têm dificuldade em absorver.

Rápida Adoção de Sistemas Interiores Pré-Fabricados

A escassez de mão de obra reduziu os efetivos da construção na UE em 5% abaixo dos níveis de 2019 em 2024, intensificando o interesse em módulos de parede fabricados em fábrica que reduzem drasticamente as horas de trabalho em obra. A fábrica de Fos-sur-Mer da Knauf, com um investimento de 80 milhões de euros e inaugurada em março de 2024, produz placas de gesso pré-integradas com isolamento, barreiras de vapor e condutas, reduzindo os tempos de instalação em 40%. O projeto ELISSA do Horizonte 2020 comprovou uma poupança de energia de aquecimento de 25% utilizando fachadas de gesso pré-fabricadas com materiais de mudança de fase incorporados, embora a expansão de escala continue limitada por cadeias de abastecimento fragmentadas. A adoção é mais elevada na Alemanha e nos países nórdicos, onde os custos laborais elevados favorecem a montagem em fábrica em detrimento dos trabalhos húmidos.

Crescente Adoção de Placas Resistentes à Humidade e ao Mofo em Zonas Costeiras

Os picos de humidade induzidos pelas alterações climáticas estão a aumentar as taxas de falha das placas standard, cuja absorção de água excede 10%, levando a ciclos prematuros de formação de mofo e substituição. As placas resistentes à humidade H1 têm um prémio de 15 a 20%, limitando a penetração a menos de 25% das instalações costeiras em 2025. As exclusões de seguros estão agora a orientar os prescritores do Reino Unido para produtos H1, após um aumento de 12% nas reclamações relacionadas com humidade em 2024. A Etex reciclou 590.000 toneladas de resíduos de gesso em 2024 — em grande parte provenientes de placas danificadas — destacando o potencial de economia circular da proteção inicial contra a humidade.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Vulnerabilidade das Placas Standard à Água em Zonas de Elevada Humidade | -0.6% | Mediterrâneo costeiro, regiões atlânticas, Báltico | Médio prazo (2 a 4 anos) |

| Volatilidade nos Preços do Gesso e do Papel de Revestimento | -0.8% | Em toda a UE, com maior acuidade nos mercados dependentes de importações (Reino Unido, Benelux) | Curto prazo (≤ 2 anos) |

| Painéis de Parede de Base Biológica Emergentes a Captar Atenção em Termos de Sustentabilidade | -0.4% | Países nórdicos, Alemanha, Áustria, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Vulnerabilidade das Placas Standard à Água em Zonas de Elevada Humidade

As placas standard absorvem mais de 10% de água em peso, causando inchamento e mofo em três anos em casas de banho e caves costeiras. Os códigos em Espanha, ����á������ e Grécia ainda carecem de especificações H1 obrigatórias, limitando a adoção de placas resistentes à humidade a menos de 25%, apesar do aumento das exclusões de seguros. Os dados de resíduos da Etex de 2024 mostram que as falhas por humidade geram tonelagens de substituição substanciais, comprometendo os objetivos de circularidade. Embora o problema seja geograficamente limitado, o impacto reputacional coloca em causa a adequação do gesso em qualquer local húmido.

Volatilidade nos Preços do Gesso e do Papel de Revestimento

A redução da geração de energia a carvão diminuiu drasticamente o fornecimento de gesso sintético, forçando uma maior dependência do gesso natural ou de importações. A produção alemã de gesso proveniente da dessulfuração de gases de combustão caiu para 6,99 milhões de toneladas em 2019, face a 11,25 milhões de toneladas em 2008, e continua a diminuir[2]USGS, "Relatório Anual de Gesso," usgs.gov . Os preços à vista do papel de revestimento oscilaram entre 25 e 30% durante 2023-2024; os produtores verticalmente integrados recuperaram a margem mais rapidamente do que os transformadores que compram no mercado aberto. As fábricas do Reino Unido e do Benelux, que importam até 40% das matérias-primas, enfrentam as oscilações de custo mais acentuadas, influenciando as escolhas de localização de novas instalações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Placa de Parede Domina o Volume e o Crescimento

A placa de parede representou 61,28% das entregas em 2025 e prevê-se que cresça 7,85% ao ano até 2031, mantendo a expansão do tamanho do mercado europeu de placas de gesso firmemente orientada para formatos adequados à reabilitação. A placa de teto fica atrás porque a construção nova de escritórios permanece moderada, enquanto a placa pré-decorada se mantém num nicho fora da Escandinávia e da Alemanha, onde os salários são mais elevados. Os fabricantes favorecem cada vez mais as placas de parede isoladas que combinam desempenho térmico, de proteção contra incêndio e acústico numa única placa, alinhando-se com os limiares da Diretiva sobre o Desempenho Energético dos Edifícios. A linha de Fos-sur-Mer da Knauf produz 85% de placas de parede, sublinhando a força deste segmento.

Apesar da maturidade, a placa de parede continua a ser o centro de inovação do mercado europeu de placas de gesso. Os módulos de parede pré-fabricados reduzem a mão de obra em obra em 40%, o que é fundamental onde as taxas salariais excedem 40 euros por hora. Os passaportes digitais incorporados nas placas de parede apoiam os requisitos do livro de registo da Diretiva sobre o Desempenho Energético dos Edifícios, facilitando a reciclagem no fim de vida. As melhorias nas placas de teto centram-se principalmente na sintonização acústica para escritórios híbridos, mas as decisões tardias dos inquilinos limitam o crescimento. As placas pré-decoradas ganham terreno onde os programas de construção exigem pacotes interiores de um único ofício para comprimir os prazos.

Por Setor de Utilizador Final: O Setor Residencial Lidera, o Comercial Acelera

O setor residencial consumiu 59,87% das placas em 2025, refletindo o parque de habitações antigas que necessita de melhorias energéticas para cumprir as metas de 2030. A participação do setor comercial no mercado europeu de placas de gesso está a expandir-se mais rapidamente, atingindo um CAGR de 7,90% até 2031, à medida que as empresas reconfiguram os espaços para o trabalho híbrido. A procura institucional acrescenta estabilidade porque as instalações de saúde e educação devem atingir o estatuto de emissões zero até 2028, dois anos antes dos edifícios privados.

Os incentivos de renovação orientam o consumo residencial para placas de isolamento laminadas, atenuando a ligação com o início de novas obras habitacionais. A expansão residencial de Espanha, impulsionada pelos fluxos do Fundo de Recuperação, ilustra como as transferências da UE compensam as restrições hipotecárias locais. A adoção comercial está concentrada em inquilinos dos setores tecnológico e financeiro que valorizam a desmontabilidade para evitar custos de relocalização. Os utilizadores industriais reduzem a procura à medida que os promotores de logística optam por painéis metálicos pré-fabricados com menor intensidade de gesso. Em todos os segmentos, as especificações de conteúdo reciclado estão a tornar-se mais exigentes, alinhando as aquisições com os critérios de economia circular.

Análise Geográfica

A Alemanha dominou com 37,12% das expedições em 2025, mas as suas licenças de construção habitacional caíram 18,9% em termos homólogos até novembro de 2024 e a produção residencial recuou 4,9% em 2024 antes de uma recuperação moderada de 1,1% em 2025. As reabilitações impulsionadas pela conformidade regulatória amortecem parcialmente a procura, mas o pipeline em declínio de novos apartamentos limita o potencial de crescimento. Os fabricantes respondem promovendo módulos de parede pré-fabricados que reduzem os custos laborais no mercado de trabalho restrito da Alemanha.

Os países nórdicos — Suécia, Noruega, Dinamarca, Finlândia e Islândia — são o segmento de crescimento mais rápido, com um CAGR de 6,20% até 2031, impulsionado por regimes obrigatórios de avaliação do ciclo de vida e compromissos de redução de carbono de 43% que posicionam os sistemas de parede com baixo carbono incorporado como solução padrão. A contratação pública exige frequentemente Declarações Ambientais de Produto e limiares mínimos de conteúdo reciclado, levando os produtores a direcionar as placas com elevado teor de gesso reciclado para estes mercados. Os elevados custos laborais também aceleram a adoção de painéis de parede acabados em fábrica, reforçando o crescimento do volume.

A Europa do Sul apresenta um quadro misto. A atividade de construção em Espanha aumentou 9,8% em termos homólogos até novembro de 2024, impulsionada pelas subvenções do Fundo de Recuperação, enquanto a atividade de construção em ����á������ e �������ç�� contraiu 5,3% e 3,9%, respetivamente, em 2024. Os compradores sensíveis ao preço no Mediterrâneo continuam a dar prioridade às placas standard de baixo custo, amortecendo a rápida adoção de opções com conteúdo reciclado. A Europa Central e Oriental é volátil: a atividade de construção na Roménia aumentou 21% em 2025 em projetos cofinanciados pela UE, mas a atividade de construção na Bulgária oscila entre um crescimento de 13,9% em 2024 e uma queda de 1,4% em 2025. Os fabricantes adaptam, por isso, as suas combinações de produtos: as placas premium com elevado conteúdo reciclado fluem para norte, enquanto as especificações mais simples defendem a quota no sul.

Panorama Competitivo

Altamente concentrado, mas ferozmente disputado, o mercado europeu de placas de gesso vê os cinco principais — Knauf, Saint-Gobain, Etex, Holcim e James Hardie — controlar cerca de 80% dos volumes. As quedas de procura de até 40% em mercados selecionados durante 2024 comprimiram as margens, levando a cortes de custos e adições de capacidade direcionadas. A Etex inaugurou a sua fábrica de Bristol, a linha de placas de gesso mais eficiente do grupo, para se posicionar para o próximo ciclo de crescimento, enquanto a Knauf investiu 80 milhões de euros em Fos-sur-Mer para servir o boom da pré-fabricação.

Os movimentos estratégicos vão além do gesso. A aquisição pendente da Xella pela Holcim sinaliza a convergência entre isolamento, blocos de betão celular autoclavado e placas de gesso em soluções integradas de paredes no valor de 12 mil milhões de euros anuais. A James Hardie, mais conhecida pelo revestimento de fibrocimento, está a aproveitar as suas credenciais de resistência ao fogo para penetrar nas divisórias interiores europeias, intensificando a concorrência para os operadores estabelecidos em nichos de alto desempenho.

Líderes do Setor Europeu de Placas de Gesso

Etex Group

Saint-Gobain

Knauf Group

Holcim

James Hardie Europe GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Saint-Gobain apresentou a Gyproc SoundBloc Infinaé 100, a primeira placa de gesso 100% reciclada no Reino Unido. Este produto utiliza gesso reciclado proveniente de resíduos de construção para produzir uma solução sustentável de alta qualidade, com o objetivo de minimizar o impacto ambiental e apoiar a circularidade no setor.

- Outubro de 2024: O Knauf Group colocou em funcionamento a fábrica de placas de gesso de Fos-sur-Mer, em �������ç��, acrescentando 30 milhões de metros quadrados de capacidade anual dedicada a módulos pré-fabricados. A empresa investiu 80 milhões de euros no terreno de oito hectares destinado à unidade de produção.

Âmbito do Relatório do Mercado Europeu de Placas de Gesso

As placas de gesso são um material de construção comum utilizado em divisórias e no revestimento de paredes, coberturas, tetos e pavimentos. Estas placas são construídas com um núcleo de gesso endurecido revestido com papel especialmente criado, firmemente aderido ao núcleo. As placas de gesso são também conhecidas como drywall, plasterboard e wallboard.

O mercado europeu de placas de gesso é segmentado por tipo de produto, setor de utilizador final e geografia. Por tipo de produto, o mercado é segmentado em placa de parede, placa de teto e placa pré-decorada. Por setor de utilizador final, o mercado é segmentado em residencial, comercial, institucional e industrial. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de placas de gesso em 5 países da Europa. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (metros quadrados).

| Placa de Parede |

| Placa de Teto |

| Placa Pré-Decorada |

| Residencial |

| Comercial |

| Institucional |

| Industrial |

| Alemanha |

| Reino Unido |

| �������� |

| ��������� |

| Espanha |

| Países Nórdicos |

| Restante da Europa |

| Por Tipo de Produto | Placa de Parede |

| Placa de Teto | |

| Placa Pré-Decorada | |

| Por Setor de Utilizador Final | Residencial |

| Comercial | |

| Institucional | |

| Industrial | |

| Por Geografia | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de placas de gesso em 2026?

O volume atingiu 4,15 mil milhões de metros quadrados em 2026 e prevê-se que suba para 5,33 mil milhões de metros quadrados até 2031.

Qual é o CAGR esperado para a procura de placas de gesso na Europa?

Prevê-se que o mercado registe um CAGR de 5,13% entre 2026 e 2031.

Qual o tipo de produto que lidera o consumo regional?

A placa de parede domina com uma participação de 61,28% em 2025 e é também o segmento de crescimento mais rápido, com um CAGR de 7,85% de 2026 a 2031.

Por que razão os países nórdicos são a sub-região de crescimento mais rápido?

As regras obrigatórias de avaliação do ciclo de vida e as ambiciosas metas de carbono estão a impulsionar uma procura com um CAGR de 6,20% até 2031.

Página atualizada pela última vez em: