Tamanho e Participação do Mercado de Fabricação Eletrônica Contratada e Serviços de Design na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

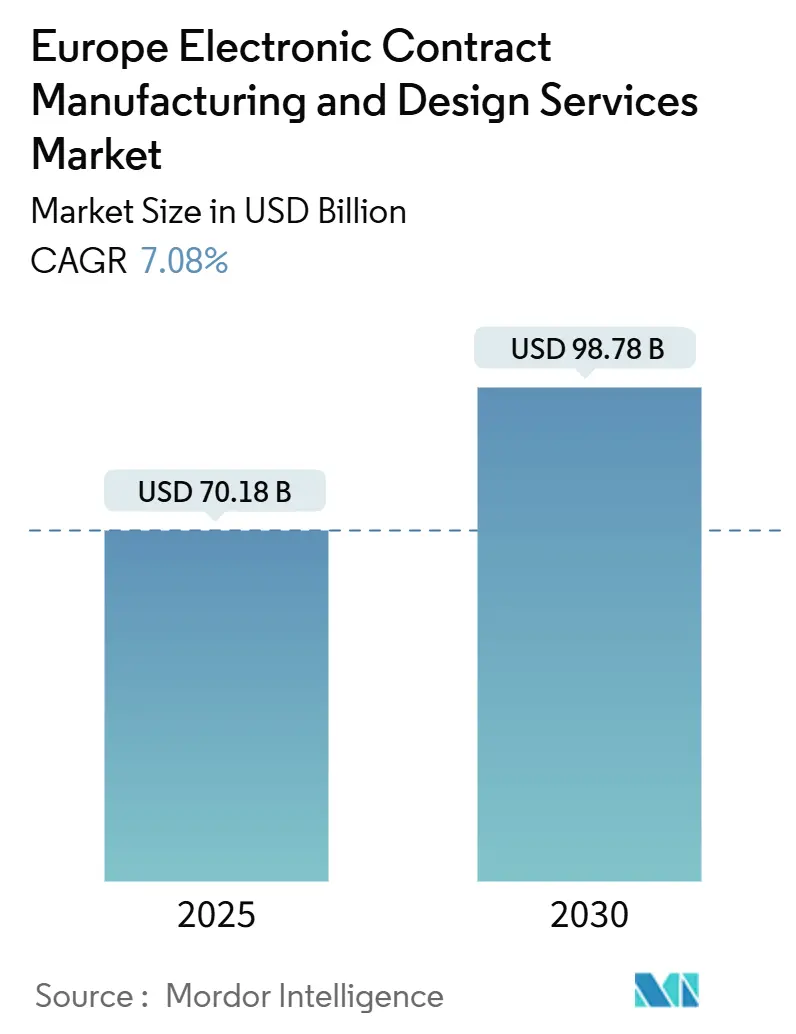

| Tamanho do Mercado (2025) | 70.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 98.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.08% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Eletrônica Contratada e Serviços de Design na Europa por ���ϲ�����

O tamanho do mercado de fabricação eletrônica contratada e serviços de design na Europa está em USD 70,18 bilhões em 2025 e está a caminho de atingir USD 98,78 bilhões até 2030, refletindo um CAGR de 7,08% ao longo do período de previsão. Essa expansão sustentada espelha uma mudança regional em direção à soberania da cadeia de suprimentos: os OEMs europeus estão terceirizando eletrônicos cada vez mais complexos, mesmo enquanto repatriam programas selecionados de alto valor para mitigar a exposição às concentrações de produção asiáticas. Os investimentos estimulados pela Lei de Chips da UE, as rápidas implantações da Indústria 4.0 nas plantas de EMS e a demanda crescente de e-mobilidade e tecnologia médica reforçam conjuntamente o impulso do mercado. Os indicadores do início de 2025 apontam para a recuperação das carteiras de pedidos após o ciclo de correção de estoques de 2024, enquanto a adoção de gêmeos digitais está gerando ganhos de eficiência mensuráveis nas principais instalações. Dito isso, o setor ainda precisa navegar pela escassez de mão de obra qualificada, pelos prazos de entrega voláteis de componentes e pelos elevados preços de energia.

Principais Conclusões do Relatório

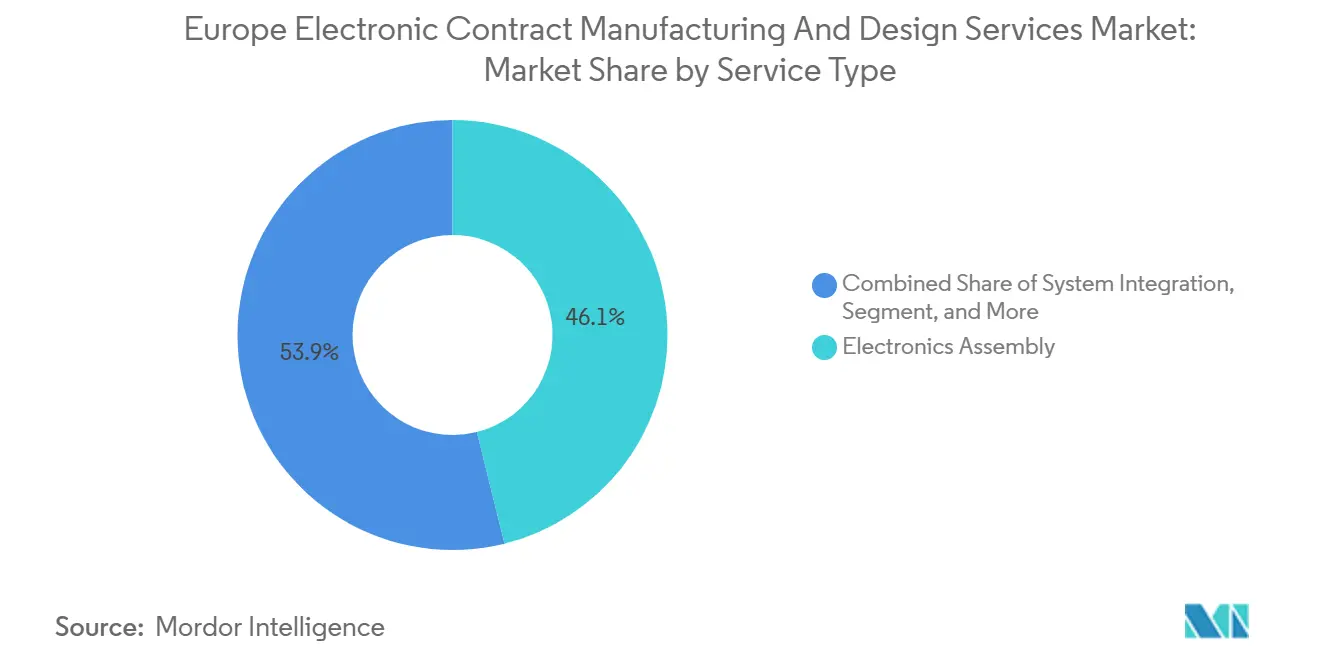

- Por tipo de serviço, a montagem de eletrônicos liderou com 46,12% da participação do mercado de fabricação eletrônica contratada e serviços de design na Europa em 2024. O design de engenharia avança a um CAGR de 7,81% até 2030.

- Por setor de uso final, industrial e robótica respondeu por 28,36% do tamanho do mercado de fabricação eletrônica contratada e serviços de design na Europa em 2024. Saúde e dispositivos médicos está preparado para expandir a um CAGR de 8,12% até 2030.

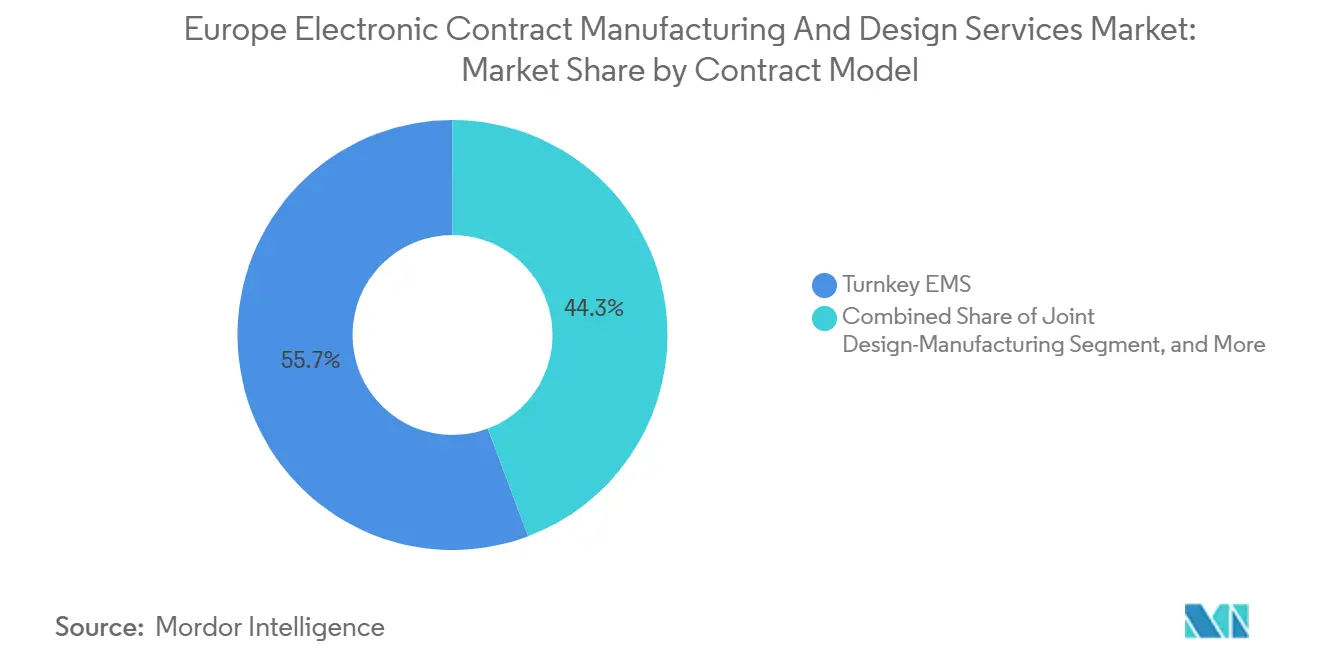

- Por modelo de contrato, o EMS turnkey capturou 55,74% do tamanho do mercado de fabricação eletrônica contratada e serviços de design na Europa em 2024, enquanto as parcerias de design-fabricação conjunta crescem a um CAGR de 8,56%.

- Por porte de empresa, as empresas com receita de USD 20–100 milhões devem crescer a um CAGR de 9,71%, embora os fornecedores com receita acima de USD 500 milhões ainda detenham 48,06% de participação.

- Por geografia, a Alemanha contribuiu com 22,51% de participação na receita em 2024, enquanto a Polônia tem previsão de registrar um CAGR de 8,41% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Fabricação Eletrônica Contratada e Serviços de Design na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da terceirização de eletrônicos complexos | +1.2% | Alemanha, �������ç��, ����á������, região Nórdica | ��é�徱�� prazo (2–4 anos) |

| Incentivos de repatriação e programas de nacionalização da cadeia de suprimentos | +1.8% | Em toda a UE, mais forte na Alemanha e na Europa Oriental | Longo prazo (≥ 4 anos) |

| Adoção crescente da Indústria 4.0 e de gêmeos digitais nas plantas de EMS | +1.0% | Alemanha, Países Baixos, Áustria, República Tcheca | ��é�徱�� prazo (2–4 anos) |

| Pico de demanda por eletrônicos de potência para e-mobilidade e sistemas de gerenciamento de baterias | +1.4% | Alemanha, �������ç��, Suécia, Hungria | Curto prazo (≤ 2 anos) |

| Expansão da fabricação de dispositivos inteligentes de tecnologia médica e vestíveis | +0.9% | Suíça, Alemanha, Irlanda, Dinamarca | ��é�徱�� prazo (2–4 anos) |

| Ajuste de estoques no curto prazo após a distorção do efeito chicote de 2022–2023 | +0.5% | Em toda a UE, especialmente Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aceleração da Terceirização de Eletrônicos Complexos pelos OEMs Europeus

Os fornecedores de primeiro nível do setor automotivo e os líderes em automação industrial estão expandindo as parcerias com EMS para transferir módulos avançados de assistência ao condutor, trem de força de alta densidade e módulos de IA de borda, evitando assim novos investimentos em CAPEX enquanto acessam equipamentos de processo de última geração. Bosch, Continental e ZF assinaram acordos plurianuais com empresas regionais de EMS para placas de inversores de próxima geração em 2024. A aliança de embalagem e teste da Infineon com a Amkor no Porto destaca a mudança de etapas antes realizadas internamente para especialistas externos.[1]Infineon Technologies, "Infineon e Amkor Aprofundam Parceria," infineon.com Fonte: in4ma, "Estatísticas do Primeiro Semestre de 2025," in4ma.de A colaboração mais estreita agora abrange testes de ciclo de vida e análise de falhas em campo, empurrando os fornecedores de EMS para funções tradicionalmente reservadas às equipes de engenharia dos OEMs.

Pico de Demanda por Eletrônicos de Potência para E-Mobilidade e Sistemas de Gerenciamento de Baterias

A penetração de veículos elétricos superou 22% das vendas regionais de veículos leves em 2025, catalisando pedidos de placas de alta corrente, pilhas de inversores de SiC e controladores de gerenciamento de baterias. Semikron-Danaher e Infineon expandiram a terceirização da montagem por encaixe a pressão para apoiar o lançamento do eixo elétrico de nona geração da Bosch. As restrições de segurança funcional automotiva ancoram esse trabalho em sites europeus estabelecidos, onde existe experiência em certificação ASIL-D.

Expansão da Fabricação de Dispositivos Inteligentes de Tecnologia Médica e Vestíveis

As políticas de saúde pós-pandemia aceleraram a aquisição de equipamentos de diagnóstico conectados e dispositivos de monitoramento remoto contínuo. As plantas de EMS sediadas na Suíça com acreditação ISO 13485 dobraram a capacidade de montagem em superfície em 2024. O corredor de tecnologia médica da Irlanda adicionou linhas de back-end de microfluídica capazes de precisão de posicionamento abaixo de 15 µm, atraindo startups que comercializam biossensores implantáveis.

Ajuste de Estoques no Curto Prazo Após a Distorção do Efeito Chicote de 2022-2023

Os parceiros de canal reduziram as reservas ao longo de 2024, mas a redução de estoques foi concluída em grande parte no primeiro trimestre de 2025, permitindo que os fornecedores de EMS normalizassem os dias de trabalho em andamento. A in4ma relata índices crescentes de reservas para faturamento acima de 1,05 no cluster D-A-CH durante abril de 2025. A boa visibilidade da carteira de pedidos agora sustenta o capex para o desgargalamento seletivo de capacidade.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada e Aumento da Inflação Salarial nos Polos de Fabricação | -1.1% | Alemanha, Países Baixos, países Nórdicos | Longo prazo (≥ 4 anos) |

| Volatilidade Persistente nos Prazos de Entrega de Componentes e Risco de Alocação | -0.8% | Em toda a UE, afetando particularmente os segmentos automotivo e industrial | ��é�徱�� prazo (2-4 anos) |

| Alta Barreira de Capex para Linhas Avançadas de Montagem e Teste | -0.6% | Alemanha, �������ç��, ����á������, Suíça | ��é�徱�� prazo (2-4 anos) |

| Intensificação da Volatilidade dos Preços de Energia Impactando as Estruturas de Custos | -0.4% | Alemanha, Países Baixos, Bélgica, regiões de fabricação com uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Mão de Obra Qualificada e Aumento da Inflação Salarial nos Polos de Fabricação

Somente a Alemanha deve entrar em 2025 com uma deficiência de 13.000 técnicos de SMT, especialistas em encaixe a pressão e engenheiros de teste necessários para as fábricas de semicondutores planejadas. As taxas salariais na Baviera e em Baden-Württemberg aumentaram 6–8% ao ano em 2024, reduzindo a diferença de custo total em relação a determinadas localidades asiáticas. Os formuladores de políticas responderam financiando vias de educação dual; no entanto, o déficit de talentos permanece agudo para linhas de alto mix e baixo volume que exigem expertise em capacidade de processo.[2]Comissão Europeia, "Estratégia de Força de Trabalho IPCEI Microeletrônica," europa.eu

Volatilidade Persistente nos Prazos de Entrega de Componentes e Risco de Alocação

Embora as escassezes mais evidentes tenham diminuído em 2025, os microcontroladores de grau automotivo, os MOSFETs de SiC e certos tipos de MLCC continuam enfrentando janelas de alocação superiores a 40 semanas. As empresas menores de EMS carecem de poder de compra para garantir alocações e precisam manter estoques de reserva mais elevados, inflando o capital de giro. Muitas diversificam em direção a distribuidores regionais, mas encontram ciclos de qualificação prolongados que atrasam as acelerações de NPI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Design de Engenharia Acelera as Parcerias de Inovação

O design de engenharia ganhou prioridade renovada, expandindo-se a um CAGR de 7,81% até 2030, à medida que os OEMs buscam estruturas colaborativas de ideação que comprimem o tempo de lançamento no mercado. A montagem de eletrônicos ainda forneceu 46,12% da participação do mercado de fabricação eletrônica contratada e serviços de design na Europa em 2024, ancorada por volumes estáveis de consumo e industriais. A integração de sistemas cresceu com base em gateways de IA de borda turnkey, enquanto os serviços de pós-venda monetizaram os mandatos de economia circular.

O tamanho do mercado de fabricação eletrônica contratada e serviços de design na Europa para design de engenharia deve subir ainda mais à medida que as casas de design de ASIC, como a IC'Alps, formalizam alianças com fundições que cobrem desde o tape-out até o teste final, encurtando os ciclos de protótipo em até 30 dias. Os arranjos de design-fabricação conjunta também crescem a um CAGR de 8,56%, sublinhando o peso competitivo das capacidades unificadas de DFM, validação regulatória e transferência de volume.

Por Setor de Uso Final: A Saúde Impulsiona a Demanda por Serviços Premium

Espera-se que saúde e dispositivos médicos registrem um CAGR de 8,12%, impulsionado por robótica cirúrgica, plataformas conectadas de administração de medicamentos e implantáveis de Classe III que exigem rastreabilidade ISO 13485. Industrial e robótica manteve a maior fatia, equivalente a 28,36% do tamanho do mercado de fabricação eletrônica contratada e serviços de design na Europa em 2024, graças aos gastos sustentados com automação nas fábricas da UE.

O setor de fabricação eletrônica contratada e serviços de design na Europa se beneficia quando os OEMs médicos terceirizam PCB-As que exigem rigorosa biocompatibilidade e histórico eletrônico de lote a 100%. Entidades polonesas de EMS, como a Assel, investiram em melhorias de biossalas limpas para capturar esse segmento premium. A eletrificação automotiva, por sua vez, ancora o volume de médio prazo por meio de placas de inversores e controladores de gerenciamento térmico.

Por Modelo de Contrato: As Parcerias de Design-Fabricação Conjunta Reformulam os Relacionamentos

Os projetos turnkey responderam por 55,74% das reservas de 2024, sublinhando a preferência dos OEMs por responsabilidade de ponto único que abrange aquisição, construção e logística. No entanto, os projetos de design-fabricação conjunta, escalando a um CAGR de 8,56%, ilustram uma evolução em direção à geração compartilhada de propriedade intelectual e à co-engenharia em estágio inicial que melhora a fabricabilidade e a conformidade regulatória.

Essa mudança favorece os fornecedores de EMS que investem em cadeias de ferramentas de EDA, laboratórios de simulação e consultoria de certificação. O tamanho do mercado de fabricação eletrônica contratada e serviços de design na Europa associado ao design-fabricação conjunta deve expandir-se desproporcionalmente nos módulos de ADAS automotivos, onde as revisões de segurança funcional começam no congelamento do conceito. Os nichos de consignação e construção conforme projeto persistem onde a propriedade legada de BOM ou o conteúdo sensível de semicondutores dita o controle do OEM.

Por Porte de Empresa: Pequenos Fornecedores Capitalizam Oportunidades de Especialização

Embora os fornecedores com receita acima de USD 500 milhões capturem 48,06% de participação, as empresas na faixa de USD 20–100 milhões registram um CAGR de 9,71%, refletindo pivôs ágeis para tecnologia médica, unidades substituíveis em campo de aviônica e reparo pós-venda. Os campeões regionais empregam profundo conhecimento de domínio, vendas técnicas bilíngues e vantagens de proximidade para deslocar rivais maiores em licitações de baixo volume e alta complexidade.

As fusões e aquisições permanecem ativas: a compra da Schurter Solutions pela Variosystems e a aquisição da NEP pela Cicor fortalecem as pegadas regionais, mas dezenas de especialistas liderados por fundadores permanecem independentes. Esses players de nicho ancoram a longa cauda fragmentada do mercado de fabricação eletrônica contratada e serviços de design na Europa, oferecendo aos OEMs redundância e gerenciamento de programas em idioma local.

Análise Geográfica

A Alemanha manteve uma participação de receita de 22,51% em 2024, impulsionada por projetos automotivos e de automação industrial sofisticada. As adições de capacidade estão intimamente ligadas a programas público-privados, como o IPCEI-Microeletrônica, que subsidiam linhas de back-end de alta complexidade. No entanto, os custos de energia situados 20–25% acima da mediana da UE, bem como as vagas agudas de engenharia, reduziram algumas margens de 2024. As empresas respondem colocalizando trabalho de alto conteúdo de mão de obra na Eslováquia ou na Hungria, enquanto mantêm linhas piloto e testes finais na Baviera.

A Polônia está a caminho de um CAGR de 8,41% até 2030, apoiada por fluxos de investimento direto estrangeiro de OEMs ocidentais que buscam capacidade nearshore dentro do mercado único. Os parques de eletrônicos próximos a Wroclaw e Gdansk se beneficiam de corredores logísticos que encurtam os prazos de entrega em comparação com o Leste Asiático. As subvenções de P&D do governo no âmbito do Programa Operacional de Crescimento Inteligente incentivam ainda mais os investimentos em automação.[3]Sertec 360, "Perfil da Empresa," sertec360.com

�������ç��, ����á������, Espanha e Reino Unido fornecem demanda madura ancorada em aeroespacial, ferroviário e defesa. Espera-se que a �������ç�� mostre uma recuperação no início de 2025 para unidades substituíveis em campo aeroespaciais à medida que a produção da Airbus se normaliza, enquanto a Suíça desfruta de um impulso de dois dígitos em diagnósticos vestíveis. Os países Nórdicos se especializam em banda base de telecomunicações e PCs industriais robustecidos, mas observam uma consolidação acentuada, evidenciada por 43 negócios de fusões e aquisições de EMS entre 2019 e 2025.

Cenário Competitivo

O mercado de fabricação eletrônica contratada e serviços de design na Europa exibe fragmentação moderada: os cinco principais fornecedores controlaram coletivamente pouco acima de 45% da receita em 2024. A consolidação está se acelerando por meio de aquisições que agrupam expertise de processo complementar, garantem clientes estratégicos e expandem o alcance geográfico. A compra da NEP pela Cicor em 2024 e as negociações em andamento com alvos alemães exemplificam essa estratégia de consolidação.

Os investimentos em tecnologia definem o ritmo competitivo. As empresas líderes implementam loops de correção de SPI orientados por IA, reabastecimento autônomo de materiais guiado por frotas de AMR e gêmeos digitais hospedados na nuvem. A proficiência em conformidade apresenta barreiras adicionais, incluindo ISO 13485 para dispositivos médicos, ISO 26262 para segurança funcional automotiva, EN 9100 para aeroespacial e TISAX para segurança de dados.

As alianças estratégicas aprofundam a integração vertical. O site de Portugal da Infineon-Amkor garante capacidade de back-end de semicondutores de potência, enquanto o programa de EUR 47,6 milhões (USD 54,89 milhões) da photonixFAB constrói linhas piloto de fotônica da UE que as empresas de EMS podem aproveitar para trabalhos iniciais de transceptores ópticos de volume. Os especialistas menores permanecem competitivos oferecendo micro-montagem extrema, serviços de reparo e suporte de engenharia multilíngue.

Líderes do Setor de Fabricação Eletrônica Contratada e Serviços de Design na Europa

Hon Hai Precision Industry Co. Ltd. (Foxconn)

Flex Ltd.

Jabil Inc.

Zollner Elektronik AG

GPV International A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: a in4ma divulgou estatísticas cobrindo 427 empresas de EMS e EUR 20 bilhões em receita, ampliando a visibilidade do cluster D-A-CH.

- Março de 2025: a linha piloto APECS garantiu EUR 730 milhões (USD 841,94 milhões) para avançar na integração heterogênea em oito nações.

- Fevereiro de 2025: a Etteplan atualizou o portfólio de pós-venda com treinamento em realidade aumentada e manutenção preditiva.

- Janeiro de 2025: a Kontron lançou hubs aprimorados de reparo e serviços profissionais na Europa.

Escopo do Relatório do Mercado de Fabricação Eletrônica Contratada e Serviços de Design na Europa

| Design de Engenharia |

| Montagem de Eletrônicos |

| Integração de Sistemas |

| Serviços de Pós-Venda |

| Automotivo e Mobilidade |

| Industrial e Robótica |

| Saúde e Dispositivos Médicos |

| Aeroespacial e Defesa |

| TIC e Telecomunicações |

| Eletrônicos de Consumo |

| EMS Turnkey |

| Consignação/Construção Conforme Projeto |

| Design-Fabricação Conjunta |

| EMS Parcial |

| Grande (≥USD 500 milhões) |

| ��é�徱�� (USD 100-500 milhões) |

| Pequeno (USD 20-100 milhões) |

| Micro (< USD 20 milhões) |

| Alemanha |

| Reino Unido |

| �������� |

| ��������� |

| Espanha |

| ��ú�������� |

| Restante da Europa |

| Por Tipo de Serviço | Design de Engenharia |

| Montagem de Eletrônicos | |

| Integração de Sistemas | |

| Serviços de Pós-Venda | |

| Por Setor de Uso Final | Automotivo e Mobilidade |

| Industrial e Robótica | |

| Saúde e Dispositivos Médicos | |

| Aeroespacial e Defesa | |

| TIC e Telecomunicações | |

| Eletrônicos de Consumo | |

| Por Modelo de Contrato | EMS Turnkey |

| Consignação/Construção Conforme Projeto | |

| Design-Fabricação Conjunta | |

| EMS Parcial | |

| Por Porte do Fornecedor de EMS | Grande (≥USD 500 milhões) |

| ��é�徱�� (USD 100-500 milhões) | |

| Pequeno (USD 20-100 milhões) | |

| Micro (< USD 20 milhões) | |

| Por País | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fabricação eletrônica contratada e serviços de design na Europa em 2025?

Está avaliado em USD 70,18 bilhões e tem previsão de atingir USD 98,78 bilhões até 2030 a um CAGR de 7,08%.

Qual segmento de serviço lidera a receita regional?

A montagem de eletrônicos respondeu por 46,12% do faturamento de 2024.

Qual setor de uso final está crescendo mais rapidamente?

Saúde e dispositivos médicos apresenta um CAGR de 8,12% até 2030, impulsionado por diagnósticos conectados e robótica cirúrgica.

Por que a Polônia está expandindo a capacidade tão rapidamente?

A Polônia combina alinhamento regulatório com a UE, mão de obra com custo competitivo e incentivos favoráveis ao investimento, conferindo-lhe uma perspectiva de CAGR de 8,41%.

Quais fatores competitivos diferenciam os principais fornecedores de EMS?

A adoção avançada da Indústria 4.0, as credenciais de conformidade como ISO 13485 e ISO 26262, e as alianças estratégicas para capacidade de back-end de semicondutores definem a liderança.

Como as escassezes de componentes estão afetando as operações?

A volatilidade persistente nos prazos de entrega de microcontroladores automotivos e dispositivos de SiC força as empresas de EMS a manter estoques mais elevados e aprofundar as parcerias com fornecedores.

Página atualizada pela última vez em: