Tamanho e Participação do Mercado Europeu de Biocarvão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

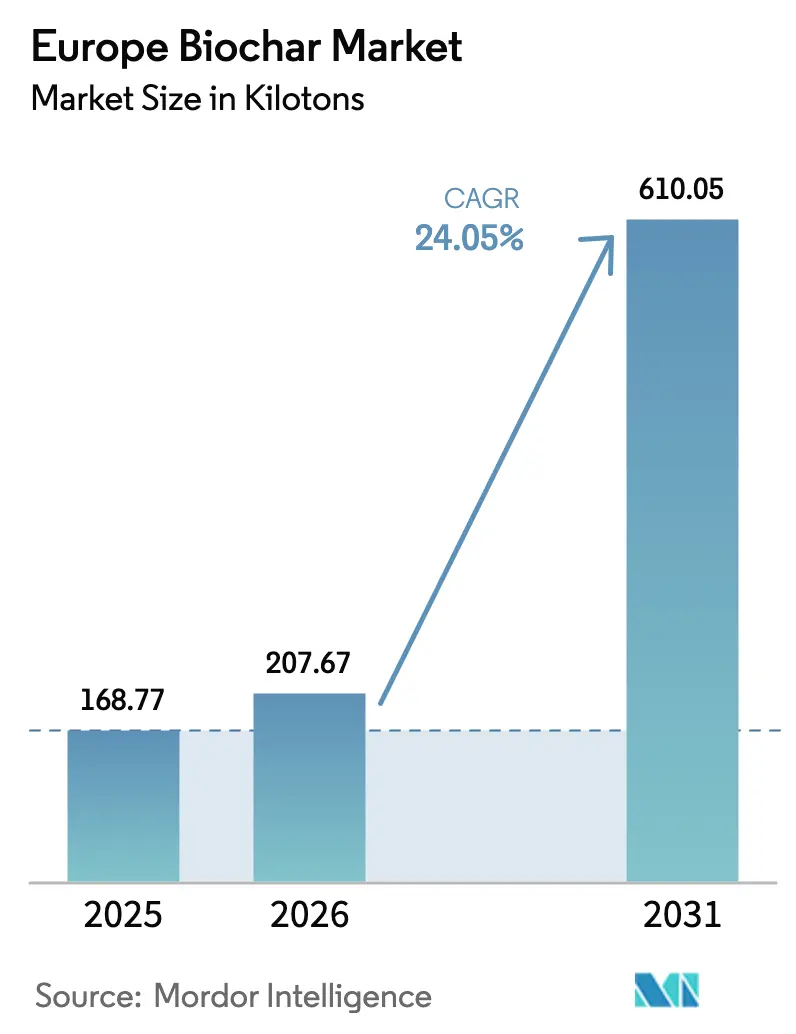

| Tamanho do mercado no ano base (2025) | 168.77 quilotoneladas |

| Volume do Mercado (2026) | 207.67 quilotoneladas |

| Volume do Mercado (2031) | 610.05 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 24.05% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Biocarvão por ���ϲ�����

O tamanho do Mercado Europeu de Biocarvão foi avaliado em 168,77 quilotoneladas em 2025 e estima-se que cresça de 207,67 quilotoneladas em 2026 para atingir 610,05 quilotoneladas até 2031, a um CAGR de 24,05% durante o período de previsão (2026-2031). O impulso do mercado está a deslocar-se de projetos-piloto para a implantação industrial, à medida que os mandatos de remoção de carbono da União Europeia, o Sistema de Comércio de Emissões revisto e a inclusão do biocarvão no Regulamento da UE sobre Produtos Fertilizantes (CMC14) formalizam coletivamente a procura. As redes de aquecimento urbano da Alemanha, os planos de valorização de lamas de esgoto do Reino Unido e os resíduos florestais dos países nórdicos ancoram a expansão regional, enquanto os acordos corporativos de créditos de carbono pré-pagos reduzem o risco de novas capacidades. A escolha tecnológica está a consolidar-se em torno de reatores de pirólise modulares que se integram com fluxos de biomassa existentes a uma intensidade de capital inferior à dos gaseificadores. O uso como aditivo alimentar em pecuária, a substituição em cimento e aço, e o carvão rico em fósforo proveniente de lamas municipais diversificam as receitas, mas a logística fragmentada de biomassa e a ausência de orientações pan-europeias sobre taxas agronómicas de campo moderam a adoção a curto prazo.

Principais Conclusões do Relatório

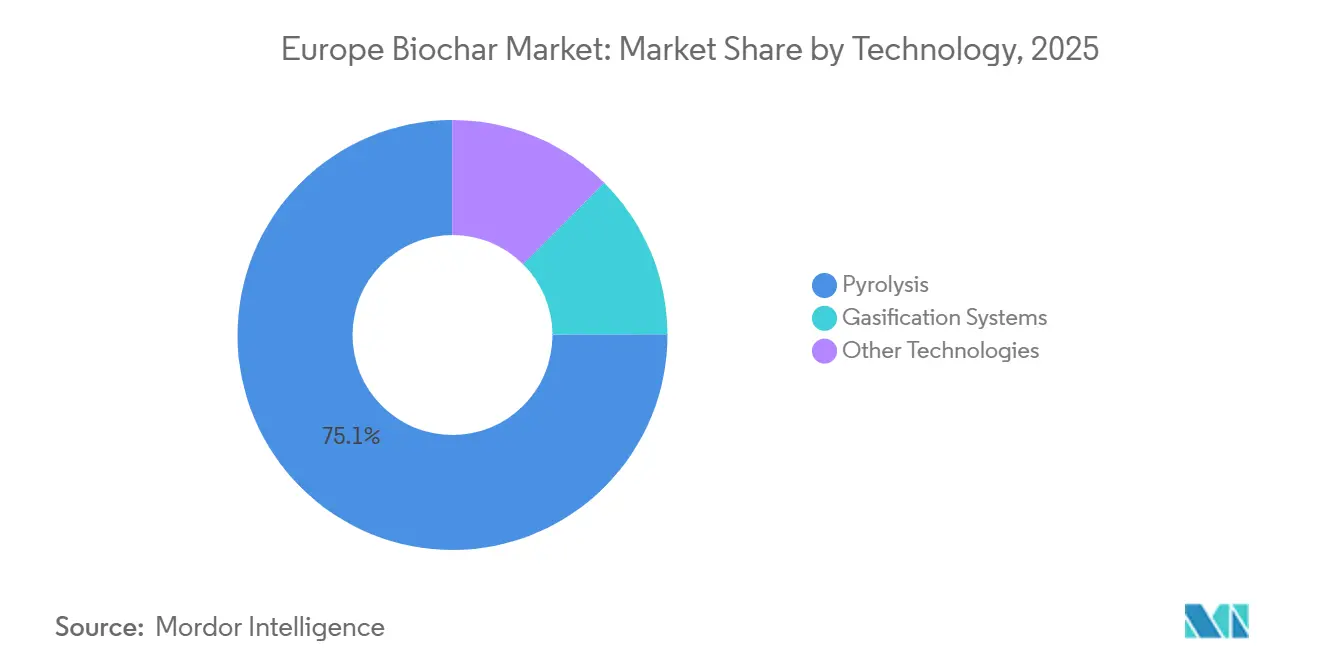

- Por tecnologia, a pirólise deteve 75,06% da participação do mercado europeu de biocarvão em 2025 e está a avançar a um CAGR de 24,55% até 2031.

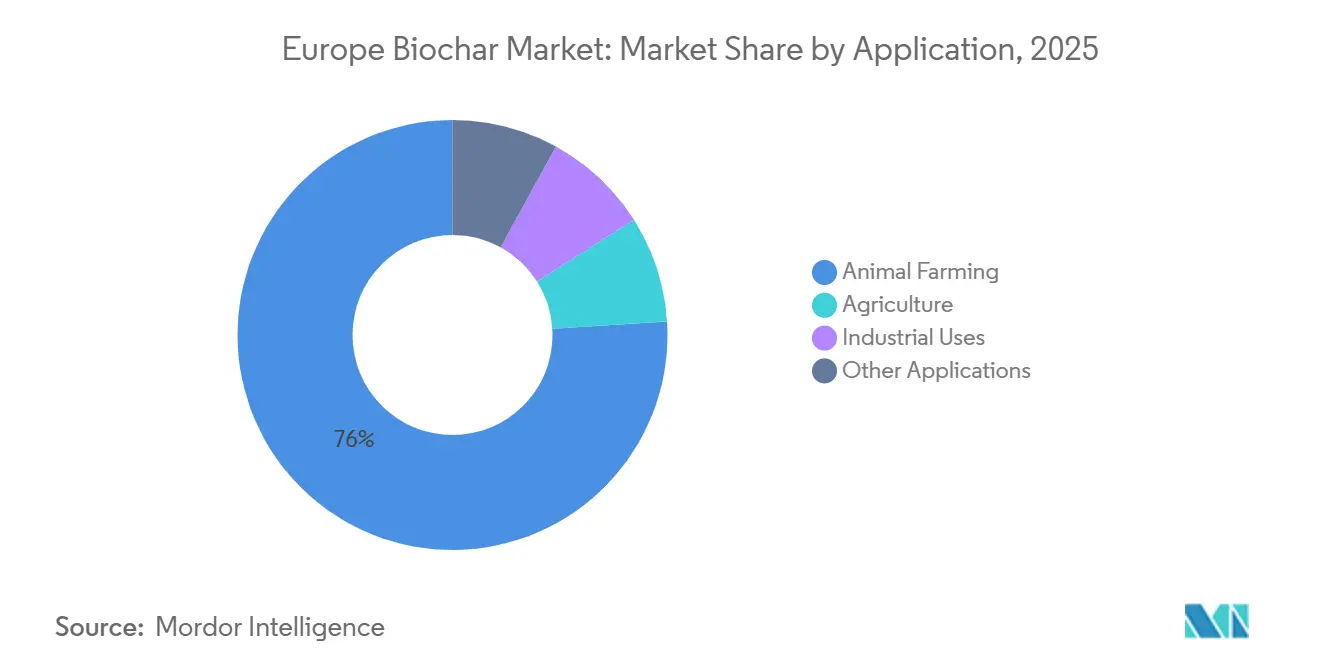

- Por aplicação, a pecuária representou 75,99% do tamanho do mercado europeu de biocarvão em 2025, enquanto os usos industriais estão projetados para crescer a um CAGR de 26,10% até 2031.

- Por geografia, a Alemanha liderou com 29,47% da participação do mercado europeu de biocarvão em 2025 e prevê-se que cresça a um CAGR de 24,51% ao longo do período de perspetiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Biocarvão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura de agricultura regenerativa e biológica na UE | +6.2% | Alemanha, �������ç��, ����á������, Países Nórdicos | ��é�徱�� prazo (2-4 anos) |

| Expansão dos acordos de compra de créditos de carbono | +5.8% | Global, com concentração na Alemanha, Reino Unido e países nórdicos | Curto prazo (≤ 2 anos) |

| Inclusão do biocarvão CMC14 no Regulamento da UE sobre Produtos Fertilizantes | +4.5% | Pan-europeu, com ganhos iniciais na Alemanha, �������ç�� e Países Baixos | ��é�徱�� prazo (2-4 anos) |

| Economia de recuperação de calor industrial a partir da pirólise de aquecimento urbano | +3.9% | Alemanha, Países Nórdicos, Áustria | Longo prazo (≥ 4 anos) |

| Reciclagem de fósforo viabilizada pelo biocarvão a partir de fluxos de lamas de esgoto | +2.7% | Reino Unido, Alemanha, Países Baixos, municípios nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Procura de Agricultura Regenerativa e Biológica na UE

Os programas de agricultura biológica e regenerativa financiados ao abrigo da Política Agrícola Comum da UE alocam 8,1 mil milhões de EUR para 2023-2027, e o biocarvão qualifica-se como uma alteração do solo subsidiada ao abrigo dos Eco-Regimes. A �������ç�� expandiu a área de cultivo biológico em 11% em 2024 e documentou ganhos de rendimento em cereais e vinhas de 15%-22% quando o biocarvão foi aplicado em condições de stress hídrico, levando o seu Ministério da Agricultura a integrar o biocarvão no roteiro nacional de saúde do solo[1]Ministério da Agricultura Francês, "Estratégia Nacional de Saúde do Solo Incorporando Biocarvão," AGRICULTURE.GOUV.FR. A Alemanha lançou uma demonstração de 50 milhões de EUR abrangendo 500 explorações agrícolas em 2025 para validar o sequestro e aperfeiçoar os protocolos de campo. Embora os subsídios antecipem a procura, as diretrizes agronómicas inconsistentes sobre granulometria, origem da matéria-prima e taxas específicas por cultura geram resultados variáveis no campo que retardam a adoção generalizada. A ����á������ e a Espanha ficam para trás porque o biocarvão ainda tem uma classificação experimental até que a legislação nacional transponha integralmente o Regulamento UE 2019/2783.

Expansão dos Acordos de Compra de Créditos de Carbono

Os compradores voluntários adquiriram 47.000 certificados de remoção de biocarvão em 2024, um aumento de 161% em relação ao ano anterior, a EUR 150-200 por tonelada de CO₂e, à medida que empresas como a Microsoft, a Shopify e a Stripe priorizaram remoções duráveis[2]Puro.earth, "Certificados de Remoção de Carbono de Biocarvão 2024," PURO.EARTH. A NOVOCARBO assegurou um contrato de fornecimento de 10 anos e 100.000 toneladas com uma resseguradora suíça em 2025, garantindo 18 milhões de EUR em receitas antecipadas que financiaram uma instalação de 12 kt em Brandemburgo. As auditorias do Certificado Europeu de Biocarvão (EBC) acompanham agora 89% das emissões, reforçando os padrões de qualidade e permanência. Os preços permanecem voláteis; os valores à vista caíram 22% no final de 2025 em meio ao escrutínio das alegações de durabilidade, pelo que os produtores sem contratos de longo prazo enfrentam pressão sobre as margens. A próxima Certificação de Remoção de Carbono da UE, prevista para 2026, deverá elevar os limiares de monitorização e verificação, favorecendo os operadores integrados com capacidade analítica interna.

Inclusão do Biocarvão CMC14 no Regulamento da UE sobre Produtos Fertilizantes

O Regulamento UE 2019/2783 permite que o biocarvão que cumpra os limites de carbono e contaminantes circule livremente entre os Estados-Membros como material CMC14. A Alemanha clarificou que o carvão derivado de resíduos florestais ou verdes se qualifica automaticamente, enquanto a madeira tratada ou as matérias-primas de lamas necessitam de testes adicionais de dioxinas. Os Países Baixos transpuseram o CMC14 no início de 2025, abrindo 1,8 milhões de hectares de terra arável e desencadeando um aumento de 34% nas importações provenientes da Alemanha e da Áustria. A �������ç�� e a ����á������ ficam para trás na transposição, criando um mercado a duas velocidades onde o biocarvão certificado comanda prémios de preço de 30%-40% nos países pioneiros. Os produtores que investem em rastreabilidade baseada em blockchain mitigam o risco de rejeição de remessas transfronteiriças.

Economia de Recuperação de Calor Industrial a partir da �ʾ���ó�������� de Aquecimento Urbano

As redes de aquecimento urbano adaptam unidades de pirólise que convertem resíduos florestais e agrícolas em biocarvão enquanto capturam calor de alta qualidade para edifícios, atingindo eficiências de sistema superiores a 80%. A instalação de 3 kt da PYREG em Dörth fornece 2,5 MWth a uma rede local e gera 1,2 milhões de EUR em vendas anuais de calor, além das receitas de biocarvão. A Carbon Finland reporta um período de retorno de 4,8 anos para uma instalação comparável quando localizada a menos de 5 km da procura de calor. A Lei de Energia para Edifícios da Alemanha exige agora que o novo aquecimento urbano obtenha pelo menos 50% de energia renovável até 2030, impulsionando os pipelines de projetos. Os custos de capital de EUR 3-5 milhões para uma unidade de 2 kt com permutadores de calor limitam a implantação a municípios com crédito de grau de investimento ou fundos de coesão da UE.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A logística fragmentada de resíduos de biomassa na UE infla os custos de matéria-prima | -3.80% | Pan-europeu, agudo nas regiões do Sul e do Leste (Espanha, ����á������, Polónia) | Curto prazo (≤ 2 anos) |

| Ausência de diretrizes agronómicas pan-europeias para as taxas de aplicação de biocarvão no campo | -2.10% | Alemanha, �������ç��, ����á������, Espanha, com repercussões na Europa Central | ��é�徱�� prazo (2-4 anos) |

| Potencial responsabilidade a longo prazo por HAP / metais pesados para carvão não certificado | -1.90% | Pan-europeu, concentrado em mercados com madeira não tratada ou matérias-primas contaminadas | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Logística Fragmentada de Resíduos de Biomassa na UE Infla os Custos de Matéria-Prima

Os custos de matéria-prima variam entre EUR 35/t para resíduos florestais nórdicos e EUR 90/t para resíduos agrícolas do Sul da Europa, devido à infraestrutura de recolha e secagem ser deficiente. Apenas 38% dos resíduos agrícolas alemães foram utilizados industrialmente em 2024, sendo o restante queimado ou deixado no campo. Os resíduos de poda de oliveiras em Espanha e ����á������ estão dispersos por pequenas explorações agrícolas, e o transporte além de 80 km torna frequentemente a produção de biocarvão antieconómica. As unidades de pirólise móveis pilotadas pelo INRAE francês em 2025 reduziram as despesas com matéria-prima em 42%, mas implicam um investimento de 1,8 milhões de EUR que apenas se adequa a cooperativas bem capitalizadas. A Estratégia de Mobilização de Biomassa da UE cofinanciará centros de agregação a partir de 2026, mas um alívio significativo poderá não chegar antes de 2028.

Ausência de Diretrizes Agronómicas Pan-Europeias para as Taxas de �����������çã�� de Biocarvão no Campo

Os limiares de segurança ao abrigo do CMC14 não especificam as taxas de aplicação nem a profundidade de incorporação, obrigando os agricultores a depender de aconselhamento inconsistente dos fornecedores. O Instituto Thünen da Alemanha sugere 5-10 t/ha para solos arenosos, mas carece de validação em diferentes climas. Os ensaios franceses mostram que acima de 15 t/ha o biocarvão pode imobilizar o azoto e reduzir os rendimentos do primeiro ano em 8%-12%. A calculadora do Reino Unido de 2025 abrange apenas 12 combinações de culturas e solos e permanece sem revisão por pares. Na ausência de protocolos harmonizados, os auditores acrescentam 20%-30% aos custos de monitorização, erodindo o valor líquido dos créditos de carbono e retardando a adoção entre os agricultores avessos ao risco.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A �ʾ���ó�������� Domina pela Modularidade e Flexibilidade de Matéria-Prima

A pirólise controlou 75,06% da participação do mercado europeu de biocarvão em 2025, e a sua parcela do tamanho do mercado europeu de biocarvão está prevista para crescer a um CAGR de 24,55% até 2031. Os reatores de alimentação contínua, como o P500 e o P1500 da PYREG, processam resíduos mistos tolerantes à humidade com requisitos de controlo de oxigénio e temperatura inferiores aos dos gaseificadores, reduzindo os prazos de instalação para nove meses e diminuindo o investimento por tonelada em 28% entre 2022 e 2025.

Os sistemas de gaseificação permanecem de nicho, mas atraem instalações integradas de pasta de papel, papel e serração onde a coprodução de gás de síntese compensa o maior investimento; as unidades de fluxo descendente da Bussme Energy na Suécia atingem 85% de eficiência térmica e atraem fábricas que visam a substituição de combustíveis fósseis. A carbonização hidrotérmica e a pirólise por micro-ondas permanecem em escala piloto devido à elevada procura de energia e à compatibilidade limitada com matérias-primas. Os regimes regulatórios são tecnologicamente neutros, mas as instalações de pirólise capturam 92% das certificações EBC devido à superior tolerância a matérias-primas e à consistente estabilidade do carbono.

Por �����������çã��: A �ʱ�á������ Lidera, os Usos Industriais Aceleram

A pecuária absorveu 75,99% do volume de 2025 no mercado europeu de biocarvão, aproveitando a inclusão na ração a 1%-3% para reduzir o metano entérico em até 18% em rebanhos leiteiros. Os ensaios subsidiados ao abrigo do roteiro Da Exploração ao Garfo da Alemanha inscreveram 14.000 bovinos e 87.000 suínos durante 2024-2025, validando os benefícios para as emissões e a saúde intestinal.

Os usos industriais, embora representem uma fatia menor do tamanho do mercado europeu de biocarvão, estão a crescer a um CAGR de 26,10% à medida que os produtores de cimento e aço enfrentam taxas sobre o carbono incorporado decorrentes do Mecanismo de Ajustamento Carbónico Fronteiriço da UE a partir de 2026. O teste em forno da Heidelberg Materials em 2024 reduziu a intensidade de CO₂ do clínquer em 9% sem comprometer a resistência à compressão e está previsto para replicação em três instalações em 2026. A procura de alteração do solo agrícola está a aumentar de forma constante na viticultura e horticultura propensas à seca, mas os elevados custos iniciais ainda dissuadem a adoção generalizada em culturas arvenses.

Análise Geográfica

A Alemanha ancora o tamanho do mercado europeu de biocarvão com 29,47% do volume de 2025 e está no caminho certo para um CAGR de 24,51% até 2031, impulsionada por subsídios federais, densas redes de aquecimento urbano e liderança na certificação EBC. As concessionárias municipais obtêm matérias-primas florestais e de resíduos verdes localmente, mantendo os custos de entrega abaixo de EUR 45/t e permitindo a produção de biocarvão abaixo de EUR 200/t.

O Reino Unido é um adotante rápido, à medida que as concessionárias de água convertem lamas de esgoto em carvão rico em fósforo e compradores corporativos como o Lloyds Banking Group asseguram acordos de créditos de carbono de longo prazo. O volume proveniente do carvão de lamas está previsto para aumentar significativamente quando o esperado mandato de recuperação de fósforo de 2028 entrar em vigor, expandindo a participação do Reino Unido no mercado europeu de biocarvão para os altos dois dígitos até 2031.

Os países nórdicos aproveitam os complexos florestais integrados que fornecem resíduos de baixo custo e consumo de aquecimento urbano, mantendo os custos de matéria-prima próximos de EUR 35/t. A �������ç�� mostra um forte dinamismo na viticultura biológica e nos cereais apoiados por Eco-Regimes, mas os atrasos na transposição nacional do CMC14 moderam o lançamento comercial pleno. A ����á������ e a Espanha ficam para trás em meio à agregação fragmentada de resíduos, mas projetos-piloto com bagaço de azeitona poderiam desbloquear 50-70 kt de capacidade anual se os centros logísticos amadurecerem após 2028.

Panorama Competitivo

O mercado europeu de biocarvão é moderadamente fragmentado. As estratégias verticalmente integradas dominam: a PYREG fabrica reatores e oferece produção por encomenda; a NOVOCARBO assegura contratos de matéria-prima municipal de longa duração e co-localiza-se em centrais de biomassa; a Carbofex combina pirólise com resíduos de fábricas de pasta de papel finlandesas para garantir custos abaixo de EUR 180/t. Os novos participantes de menor dimensão aproveitam as receitas de créditos de carbono pré-pagos para escalar. O setor europeu de biocarvão equilibra um núcleo maduro de operadores integrados estabelecidos, um pipeline de desafiantes com tecnologias especializadas e uma longa cauda de unidades regionais em lote que enfrentam crescentes obstáculos de certificação e fiabilidade de matéria-prima.

Líderes do Setor Europeu de Biocarvão

Airex Energy

Carbofex Ltd

NOVOCARBO GMBH

PYREG GmbH

Sonnenerde GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Varaha ClimateAg Private Limited lançou o seu Programa Varaha de Parceiros Industriais (VIPP), uma iniciativa global que permite às instalações de processamento de biomassa aceder a matéria-prima sustentável. A primeira colaboração do programa, com a Revata Carbon e a Valency International, incidirá sobre um projeto industrial de remoção de carbono de biocarvão na Costa do Marfim.

- Maio de 2024: A Iniciativa Internacional de Biocarvão e a Iniciativa de Biocarvão Sustentável Certificado com sede na Europa fundiram os seus padrões de certificação, alinhando os requisitos de qualidade do biocarvão entre regiões para simplificar os processos de certificação e aumentar a transparência do mercado para produtores e compradores europeus.

Âmbito do Relatório do Mercado Europeu de Biocarvão

O biocarvão é uma substância semelhante ao carvão vegetal que queima material orgânico proveniente de resíduos agrícolas e florestais através da pirólise. A adição de biocarvão ao solo melhora a fertilidade, aumenta a retenção de água e pode sequestrar carbono, beneficiando tanto a agricultura como o ambiente.

O mercado europeu de biocarvão é segmentado por tecnologia, aplicação e geografia. Por tecnologia, o mercado é segmentado em pirólise, sistemas de gaseificação e outras tecnologias (pirólise por micro-ondas, fornos tradicionais). Por aplicação, o mercado é segmentado em agricultura, pecuária, usos industriais e outras aplicações (filtração de água e energia renovável). O relatório também abrange os tamanhos e previsões de mercado para o mercado de biocarvão em 7 países da Europa. Os tamanhos e previsões de mercado são fornecidos para cada segmento com base no volume (toneladas).

| �ʾ���ó�������� |

| Sistemas de Gaseificação |

| Outras Tecnologias |

| Agricultura |

| �ʱ�á������ |

| Usos Industriais |

| Outras Aplicações |

| Alemanha |

| Reino Unido |

| �������� |

| ��������� |

| Espanha |

| Países Nórdicos |

| Turquia |

| ��ú�������� |

| Restante da Europa |

| Tecnologia | �ʾ���ó�������� |

| Sistemas de Gaseificação | |

| Outras Tecnologias | |

| �����������çã�� | Agricultura |

| �ʱ�á������ | |

| Usos Industriais | |

| Outras Aplicações | |

| Geografia | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| ��ú�������� | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado europeu de biocarvão cresça até 2031?

Está previsto que se expanda de 207,67 quilotoneladas em 2026 para 610,05 quilotoneladas em 2031 a um CAGR de 24,05%.

Qual a tecnologia que lidera a produção atual?

Os reatores de pirólise modulares detiveram 75,06% do volume de 2025 devido à flexibilidade de matéria-prima e à instalação mais rápida.

Por que razão a pecuária domina a procura?

Os produtores pecuários utilizam aditivos de biocarvão na ração para reduzir o metano em até 18% e qualificar-se para créditos de carbono, representando 75,99% do volume de 2025.

Quais os países que estão a escalar mais rapidamente?

A Alemanha permanece a maior, enquanto o Reino Unido e os países nórdicos mostram o crescimento a curto prazo mais elevado à medida que implantam projetos ligados a lamas de esgoto e florestas.

O que restringe o uso agrícola mais amplo atualmente?

Os elevados custos logísticos de matéria-prima e a ausência de diretrizes agronómicas de taxas de campo a nível da UE aumentam o risco para os agricultores de culturas convencionais.

Página atualizada pela última vez em: