Tamanho e Participação do Mercado de MNO de Telecomunicações da Etiópia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

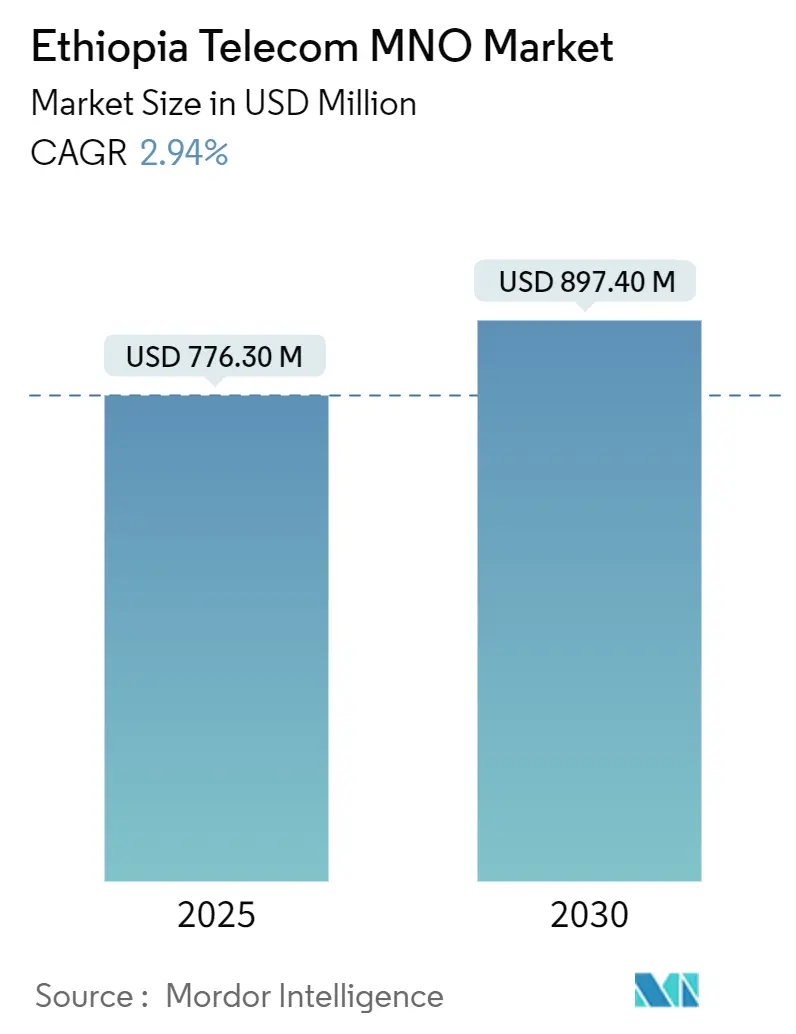

| Tamanho do Mercado (2025) | 776.30 Milhões de dólares |

| Tamanho do Mercado (2030) | 897.40 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.94% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Etiópia pela ���ϲ�����

O tamanho do Mercado de MNO de Telecomunicações da Etiópia é estimado em USD 776,30 milhões em 2025 e deve alcançar USD 897,40 milhões até 2030, a um CAGR de 2,94% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 86,20 milhões de assinantes em 2025 para 100,90 milhões de assinantes até 2030, a um CAGR de 3,20% durante o período de previsão (2025-2030).

A transição de um monopólio de longa data para um duopólio regulado sustenta essa expansão gradual, com a liberalização, a demanda por dados liderada pelos jovens e uma ambiciosa agenda nacional de digitalização equilibrando obstáculos estruturais como a escassez de divisas estrangeiras e a instabilidade da rede elétrica. Reduções competitivas de preços de até 70% nas tarifas de dados móveis desde 2017, aceleração dos lançamentos de 4G e pilotos iniciais de 5G ampliaram o acesso, enquanto as plataformas de dinheiro móvel estão elevando a receita média por usuário (ARPU). Os influxos de investimento estrangeiro direto vinculados ao compromisso de licença de USD 1,6 bilhão da Safaricom Ethiopia e as metas da Etiópia Digital 2025 do governo continuam a estimular a construção de infraestrutura, mesmo enquanto os operadores navegam por obrigações de cobertura rural intensivas em capital.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços de dados e internet lideraram com 46,89% de participação na receita em 2024; espera-se que os serviços de IoT e M2M cresçam a um CAGR de 2,40% até 2030.

- Por usuário final, as linhas de consumidores detinham 68,19% da participação no mercado de MNO de telecomunicações da Etiópia em 2024, enquanto as conexões empresariais se expandem a um CAGR de 3,26% até 2030.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações da Etiópia

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Liberalização e Entrada da Safaricom Ethiopia | +0.8% | Nacional, com ganhos iniciais em Adis Abeba, Dire Dawa, Hawassa | Curto prazo (≤ 2 anos) |

| Impulso do Governo para Banda Larga "Etiópia Digital 2025" | +0.6% | Nacional, priorizando áreas rurais e desatendidas | Médio prazo (2-4 anos) |

| Crescente Adoção de Smartphones entre os Jovens | +0.4% | Centros urbanos expandindo-se para cidades secundárias | Médio prazo (2-4 anos) |

| Aumento de ARPU Impulsionado pelo Dinheiro Móvel | +0.3% | Nacional, com maior adoção em áreas urbanas | Curto prazo (≤ 2 anos) |

| Backhaul via Satélite LEO Viabilizando Cobertura Rural | +0.2% | Regiões rurais e remotas | Longo prazo (≥ 4 anos) |

| Incentivos para Torres Movidas a Energia Solar Reduzindo Opex | +0.1% | Áreas rurais com conectividade elétrica instável | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Liberalização e Entrada da Safaricom Ethiopia

A entrada da Safaricom Ethiopia no mercado em 2022 encerrou oito décadas de monopólio, forçando a Ethio Telecom a reduzir as tarifas de dados móveis em 70% e a acelerar os lançamentos de 4G e os pilotos de 5G.[1]British International Investment, "Safaricom Consortium Invests in Ethiopia," bii.co.uk O consórcio construiu mais de 3.000 torres, dobrando a cobertura nacional de 4G e integrando 8,31 milhões de usuários do M-Pesa, cuja atividade inicial se concentra na compra de crédito e dados, em vez de remessas. A pressão competitiva elevou os padrões de qualidade de rede, embora as alocações assimétricas de espectro ainda favoreçam o operador incumbente. O compromisso de licença de USD 1,6 bilhão representa o maior investimento privado em telecomunicações da Etiópia e sinalizou confiança de longo prazo, apesar das perdas operacionais de curto prazo. O aumento do capex também estimula empregos na cadeia de suprimentos local, amplificando o efeito positivo sobre a construção e a logística.

Impulso do Governo para Banda Larga "Etiópia Digital 2025"

A Etiópia Digital 2025 visa adicionar ETB 1,3 trilhão (USD 10 bilhões) ao PIB até 2028, posicionando a banda larga como espinha dorsal de metas mais amplas de governo eletrônico e inclusão financeira. IDs digitais obrigatórios para acesso a serviços públicos, um lançamento de ID de USD 350 milhões apoiado pelo Banco Mundial e o lançamento da Bolsa de Valores da Etiópia em 2025 geram coletivamente novo tráfego de dados e canais de financiamento. A demanda do setor público por conectividade em escolas, hospitais e centros administrativos garante certeza de receita de médio prazo para os operadores. O sucesso, no entanto, depende da coordenação interagências liderada pela Autoridade de Comunicações da Etiópia, que deve harmonizar os roteiros de espectro com incentivos fiscais para a expansão rural. Espera-se que a implementação eficaz desloque ainda mais o mix de tráfego para produtos de banda larga fixa e móvel de alta capacidade.

Crescente Adoção de Smartphones entre os Jovens

A idade mediana de 19,1 anos da Etiópia posiciona uma coorte nativamente digital no centro do engajamento móvel. As conexões móveis e a penetração geral estão crescendo, com o consumo médio mensal de dados aumentando impulsionado pela utilização de mídias sociais. A acessibilidade dos aparelhos continua sendo um obstáculo, pois os impostos de importação e a escassez de divisas inflacionam os preços dos dispositivos. Consequentemente, os esquemas de financiamento e as marcas chinesas de baixo custo tornaram-se alavancas essenciais para sustentar o impulso de adoção.

Aumento de ARPU Impulsionado pelo Dinheiro Móvel

O Telebirr processou mais de ETB 1 trilhão em transações em dois anos e inscreveu 36 milhões de usuários até 2025, criando pontos de contato de pagamento recorrentes que aumentam a fidelidade dos clientes. Os 8,31 milhões de usuários etíopes do M-Pesa compram principalmente crédito e pacotes, gerando uma receita modesta de KES 24,4 milhões, mas ilustrando o potencial para casos de uso entre pares e com comerciantes. A decisão do Banco Nacional de permitir que operadores estrangeiros atuem em serviços de pagamento espelha a trajetória política do Quênia no início dos anos 2000 e deve elevar o ARPU impulsionado pelo dinheiro móvel. A titularidade de contas bancárias melhorou para 46% dos adultos em 2022, ante 22% em 2014, mas a titularidade de dinheiro móvel fica abaixo da média da África Subsaariana, sinalizando capacidade de crescimento contínuo.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Divisas para Capex de Rede | -0.7% | Nacional, afetando todos os operadores | Curto prazo (≤ 2 anos) |

| Rede Elétrica Nacional Instável | -0.3% | Áreas rurais e semiurbanas | Médio prazo (2-4 anos) |

| Atrasos na Aprovação de Direito de Passagem em Nível Regional | -0.2% | Variações regionais, particularmente em áreas afetadas por conflitos | Médio prazo (2-4 anos) |

| Alta Carga Tributária sobre Dispositivos e Serviços | -0.2% | Nacional, com impacto desproporcional nos segmentos de baixa renda | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Divisas para Capex de Rede

O sistema bancário prioriza as faturas de importação do governo em detrimento das cartas de crédito do setor privado, deixando os operadores aguardando meses pelo financiamento de equipamentos. A depreciação do Birr etíope de 4,8% em 2023, somada a uma inflação de 28,7%, eleva os custos de aquisição denominados em dólares. O protesto de radiodifusores via satélite contra taxas mensais de transponder de USD 6.000 a 8.000 sublinha a inflação de custos mais ampla que acompanha a escassez de dólares. Embora as negociações do Fundo de Crédito Ampliado do FMI e a adesão ao BRICS prometam alívio incremental, o estoque de dívida externa de USD 28,2 bilhões da Etiópia limita a liquidez de curto prazo. Consequentemente, os cronogramas de expansão de rede são frequentemente revisados, desacelerando a cobertura rural e restringindo o avanço do 5G.[2]International Rescue Committee, "Ethiopia Economic Update 2024," rescue.org

Rede Elétrica Nacional Instável

As interrupções na rede elétrica, especialmente fora das principais cidades, elevam o opex dos sites e ameaçam a continuidade do serviço. Os operadores respondem com torres movidas a energia solar que garantem disponibilidade e reduzem a dependência de diesel, embora o capex inicial permaneça elevado. A Grande Barragem do Renascimento Etíope deve fortalecer a disponibilidade de energia a longo prazo, mas os gargalos de distribuição persistem. O backup de energia renovável faz parte das prioridades da Etiópia Digital 2025, mas as limitações de divisas novamente retardam as importações de painéis. A economia da banda larga rural, portanto, depende de uma combinação cuidadosa de backhaul via satélite solar, de bateria e de órbita baixa terrestre para sustentar margens operacionais viáveis.[3]Frontier Africa Reports, "Power Infrastructure Outlook Ethiopia," frontierafricareports.com

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados e Internet Impulsionam o Crescimento da Receita

Os serviços de dados e internet representaram 46,89% da receita de 2024, garantindo a posição de liderança no portfólio de serviços do mercado de MNO de telecomunicações da Etiópia. O segmento se beneficia do crescente uso de dados móveis, ilustrado pelo salto de 144,3% na receita de dados da Safaricom Ethiopia para KES 3,2 bilhões, equivalente a 52% de sua receita de serviços. O uso médio per capita agora é de 6,5 GB por mês, impulsionado pelos hábitos de mídias sociais centrados nos jovens e pelo ecossistema de ID digital obrigatório que leva os cidadãos para o ambiente online. As linhas de banda larga fixa abrangem velocidades de 3 Mbps a 2.048 Mbps e atendem a casos de uso empresariais e de máquina a máquina em saúde e logística, enquanto a TV Paga e as mensagens adicionam contribuições de nicho, mas estáveis. O tamanho do mercado de MNO de telecomunicações da Etiópia para serviços de dados e internet é de USD 362,5 milhões em 2024 e deve crescer a um CAGR de 3,2% até 2030, refletindo o aumento da penetração de smartphones e os programas de governo digital.

IoT e M2M estão se expandindo a um CAGR de 2,40% a partir de uma base baixa, auxiliados por pilotos de cidades inteligentes em Bahir Dar e Adis Abeba que integram camadas de nuvem, vigilância e gestão de tráfego. Os setores de agricultura, logística e saúde da Etiópia estão avaliando redes de sensores de baixo custo que melhoram a transparência da cadeia de suprimentos, enquanto os operadores oferecem conectividade dedicada NB-IoT e LTE-M. As medidas regulatórias em direção à localização de dados sob a Proclamação de Proteção de Dados Pessoais de 2024 criam demanda orientada à conformidade por hospedagem doméstica, o que apoia as vendas de pacotes de nuvem e conectividade. À medida que os desafios de divisas e espectro diminuem, espera-se que o mix de serviços se incline ainda mais para produtos de dados de alto rendimento, consolidando o domínio dos fluxos de receita centrados em dados no mercado de MNO de telecomunicações da Etiópia.

Por Usuário Final: Dominância do Consumidor com Aceleração Empresarial

As linhas de consumidores detinham 74,01% de participação em 2024, sublinhando a orientação para o mercado de massa do mercado de MNO de telecomunicações da Etiópia. O peso demográfico de 134 milhões de cidadãos, juntamente com uma idade mediana de 19,1 anos, alimenta uma demanda sustentada por pacotes acessíveis e acesso a mídias sociais. Os 36 milhões de usuários do Telebirr e a rápida integração do M-Pesa ilustram o apetite dos consumidores por ecossistemas integrados de conectividade e pagamento. No entanto, a acessibilidade dos smartphones continua sendo uma barreira para 51% dos adultos sem conta bancária, levando os operadores a testar financiamento parcelado e aplicativos de pagamento para telefones básicos. O tamanho do mercado de MNO de telecomunicações da Etiópia para o segmento de consumidores atingiu USD 0,95 bilhão em 2024 e avança a um CAGR de 2,4%, impulsionado principalmente por complementos de dados e aumento de ARPU por dinheiro móvel.

As contas empresariais são a categoria de usuário final de crescimento mais rápido, expandindo-se a um CAGR de 4,88% até 2030, à medida que as empresas se alinham com a modernização do comércio digital, do imposto eletrônico e da cadeia de suprimentos. As faixas de banda larga dedicadas da Ethio Telecom de 100 Mbps a 2.048 Mbps, juntamente com soluções de escritório inteligente e backup em nuvem, sustentam esse impulso. A abertura do data center da Raxio traz colocalização neutra de operadoras que permite redundância para bancos e fintechs, enquanto a iminente liberalização que permite 40% de propriedade estrangeira de bancos deve catalisar ainda mais os gastos com TIC. Os contratos de cidades inteligentes e a adoção de nuvem pública por ministérios adicionam visibilidade constante de pipeline. Assim, enquanto os consumidores impulsionam a escala, as empresas contribuirão com crescimento de receita marginal desproporcional e diversificarão os ganhos dos operadores no mercado de MNO de telecomunicações da Etiópia.

Análise Geográfica

Os nós urbanos, particularmente Adis Abeba, Dire Dawa, Hawassa e as capitais regionais, registram os maiores níveis de penetração, com disponibilidade de 4G superior a 80% e células piloto de 5G ativas nos principais distritos comerciais. Essas cidades abrigam rendas disponíveis mais elevadas, serviços governamentais concentrados e a maior parte da infraestrutura de data centers e fibra. A adoção do dinheiro móvel é correspondentemente mais profunda, pois os cidadãos usam o Telebirr para pagar impostos e serviços públicos e acessar IDs digitais. As zonas rurais e remotas ficam para trás, limitadas pelo fornecimento instável de energia elétrica, atrasos no direito de passagem e os longos ciclos de aquisição que a escassez de divisas impõe ao hardware de torres. Os operadores estão de olho no backhaul via satélite de órbita baixa terrestre e em torres movidas a energia solar para fechar a lacuna de custos, mas os retornos comerciais permanecem escassos sem a aplicação obrigatória do compartilhamento de infraestrutura.

As regiões norte e oeste afetadas por conflitos enfrentam interrupções intermitentes e suspensões de rede relacionadas à segurança, desacelerando a implantação de sites apesar das obrigações regulatórias de paridade geográfica. No entanto, o roteiro da Etiópia Digital 2025 exige banda larga universal, levando os reguladores a ponderar marcos de implantação em fases em relação às capacidades de financiamento realistas. A Autoridade de Comunicações da Etiópia está revisando penalidades e incentivos em torno da cobertura de áreas desatendidas, enquanto a nova bolsa de valores oferece fontes alternativas de capital para empreendimentos de redes rurais. Aspirantes à internet via satélite, como a Eutelsat, solicitaram formalmente direitos de aterrissagem, e sua entrada poderia superar as restrições terrestres para escolas e clínicas em áreas esparsamente povoadas.

A variação topográfica complica ainda mais a economia de rede; as Terras Altas da Etiópia criam desafios de planejamento de links de micro-ondas, enquanto as regiões de pastagens nas planícies exigem extensas corridas de backhaul com energia limitada disponível. Os operadores, portanto, implantam anéis híbridos de fibra e micro-ondas e testam conjuntos de bateria e energia solar para garantir a disponibilidade. As disparidades de densidade populacional se traduzem em estratégias de preços em camadas, bem como em decisões sobre o mix de tecnologia; as áreas urbanas suportam ofertas premium ilimitadas de 5G, enquanto os pacotes rurais limitam velocidades e volumes de dados para manter a acessibilidade. No geral, a divisão digital impulsionada pela geografia permanece pronunciada, mas o apoio político sustentado, o backhaul alternativo e a evolução da regulamentação de compartilhamento de torres visam coletivamente reduzir a lacuna no mercado de MNO de telecomunicações da Etiópia.

Cenário Competitivo

O mercado é um duopólio regulado com a Ethio Telecom e a Safaricom Ethiopia respondendo por aproximadamente 90% das conexões móveis, enquanto pequenos provedores de serviços de internet como Websprix e Winet se concentram em nichos de banda larga via fibra. A Ethio Telecom aproveita seu backbone nacional de 21.000 quilômetros, presença varejista em todo o país e integração do Telebirr com serviços governamentais para consolidar sua posição de incumbente. A Safaricom se diferencia por meio de capacidade superior de 4G e 5G inicial, combinada com a plataforma M-Pesa comprovada, familiar à diáspora queniana e aos investidores regionais. As guerras de preços reduziram as tarifas de dados pré-pagos em até 70% desde 2017, comprimindo as margens, mas expandindo as bases de usuários e os volumes de tráfego de dados.

A rivalidade de investimentos se intensificou. A Ethio Telecom acelerou os lançamentos de 5G em Adis Abeba e Bahir Dar e fez parceria com a Visa para incorporar pagamentos digitais em seus canais. A Safaricom ultrapassou 3.141 sites ativos no início de 2025, recorreu a fornecedores chineses para equipamentos de rede e confirmou contratos de arrendamento de torres de dez anos para apoiar a expansão rural. As negociações de compartilhamento de infraestrutura permanecem paralisadas por divergências sobre avaliação de ativos, resultando em construções paralelas que elevam o capex e desaceleram a economia rural. Os arquivos regulatórios exigem compartilhamento baseado em custos, mas a ausência de um código de prática vinculante atrasa a execução.

Oportunidades de espaço em branco persistem em IoT empresarial, nuvem e soluções específicas por setor. O data center neutro de operadoras da Raxio está atraindo tanto operadores para descarregamento quanto fintechs para colocalização segura. Os entrantes de internet via satélite têm potencial para uma camada disruptiva que pode contornar os gargalos terrestres. Olhando para o futuro, leilões de espectro para as faixas de 700 MHz e milímetros, além de uma possível terceira licença móvel, podem recalibrar o equilíbrio de poder. No geral, embora a Ethio Telecom mantenha a liderança em escala, a profundidade de financiamento e o histórico de inovação da Safaricom garantem intensidade competitiva sustentada em todo o mercado de MNO de telecomunicações da Etiópia.

Líderes do Setor de MNO de Telecomunicações da Etiópia

Safaricom Ethiopia

Ethio Telecom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Safaricom reportou receita recorde de USD 3 bilhões no exercício fiscal de 2025, com a Etiópia contribuindo com quase 10%, apesar de perdas iniciais de KES 25,7 bilhões.

- Abril de 2025: A Ethio Telecom e a Visa aprofundaram a cooperação para ampliar a aceitação de pagamentos digitais nos portais governamentais.

- Janeiro de 2025: A Etiópia inaugurou a Bolsa de Valores da Etiópia, abrindo novos caminhos de captação de recursos para a infraestrutura de telecomunicações.

- Outubro de 2024: A Ethio Telecom lançou o projeto Smart Bahir Dar com serviços de nuvem e IoT baseados em 5G.

Escopo do Relatório do Mercado de MNO de Telecomunicações da Etiópia

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações da Etiópia em 2025?

O mercado de MNO de telecomunicações da Etiópia vale USD 776,3 milhões em 2025 e deve crescer a um CAGR de 2,94% para USD 897,4 bilhões até 2030.

Qual categoria de serviço gera mais receita atualmente?

Os serviços de dados e internet lideram com 46,89% de participação na receita, refletindo a rápida adoção de dados móveis e a crescente demanda por banda larga.

Quem são os principais concorrentes?

A Ethio Telecom e a Safaricom Ethiopia dominam

Qual é o segmento de crescimento mais rápido no mercado de MNO de telecomunicações da Etiópia?

Os serviços de dados e internet apresentam a expansão mais rápida, registrando um CAGR de 3,34% até 2030

Quais são os principais desafios para a expansão da rede?

A persistente escassez de divisas estrangeiras e uma rede elétrica instável atrasam as importações de equipamentos e elevam os custos operacionais, especialmente nas implantações rurais.

Página atualizada pela última vez em: