Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações da Estônia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

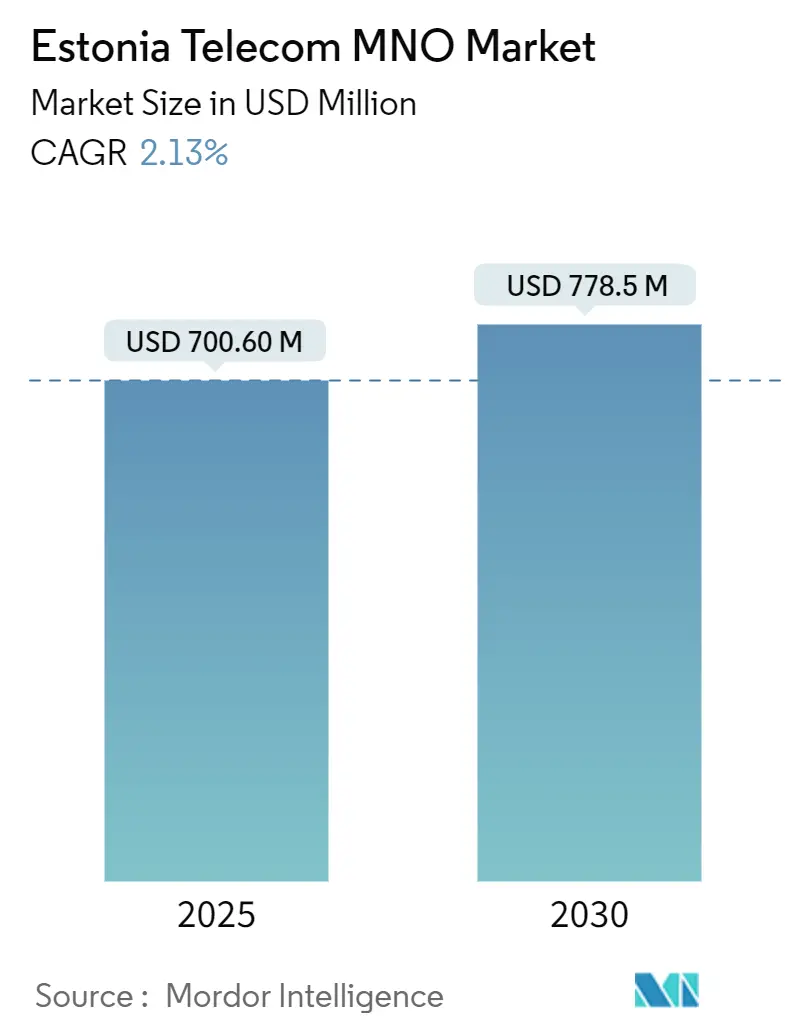

| Tamanho do Mercado (2025) | 700.60 Milhões de dólares |

| Tamanho do Mercado (2030) | 778.5 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.13% CAGR |

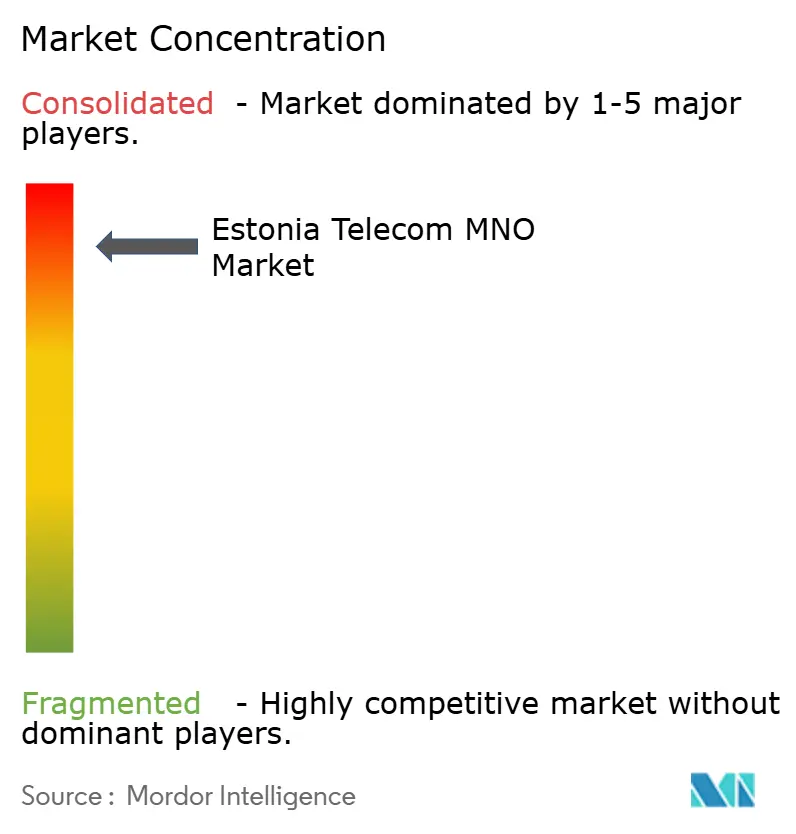

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações da Estônia pela ���ϲ�����

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações da Estônia é estimado em USD 700,60 milhões em 2025, e espera-se que alcance USD 778,5 milhões até 2030, a um CAGR de 2,13% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 2,52 milhões de assinantes em 2025 para 2,78 milhões de assinantes até 2030, a um CAGR de 2,01% durante o período de previsão (2025-2030). O papel em evolução da Estônia como laboratório de tecnologia báltico é sublinhado por uma mudança em direção à conectividade de alto valor, mesmo que o crescimento geral permaneça estável. Uma confluência de fatores, incluindo a digitalização empresarial, a aceleração do lançamento do 5G e projetos de fibra apoiados pela UE, está impulsionando a demanda por serviços premium. Simultaneamente, o aumento do streaming de vídeo e o estabelecimento de corredores de dados transfronteiriços estão amplificando as necessidades de capacidade. O cenário competitivo é dominado pela Telia Estonia, Elisa Eesti e Tele2 Eesti, todas as quais estão cada vez mais focadas em soluções seguras de IoT e baixa latência para proteger suas margens de lucro. Embora desafios como a inflação dos custos de infraestrutura e as restrições de última milha em áreas rurais representem obstáculos à expansão, a resiliência do mercado de telecomunicações da Estônia é reforçada pela contínua colaboração entre governo e setor privado e por investimentos significativos de grandes fornecedores.

Principais Conclusões do Relatório

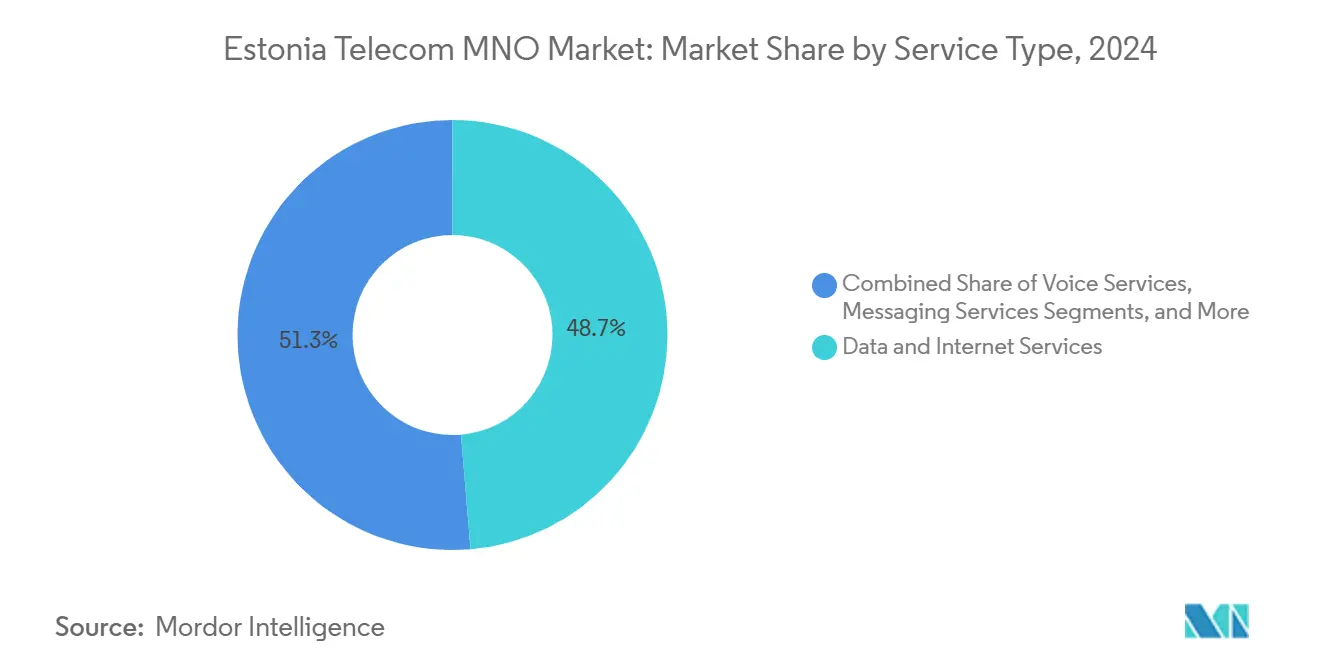

- Por tipo de serviço, os serviços de dados e internet representaram 48,66% da participação do mercado de telecomunicações da Estônia em 2024, enquanto os serviços de IoT e M2M devem crescer a um CAGR de 2,57% até 2030.

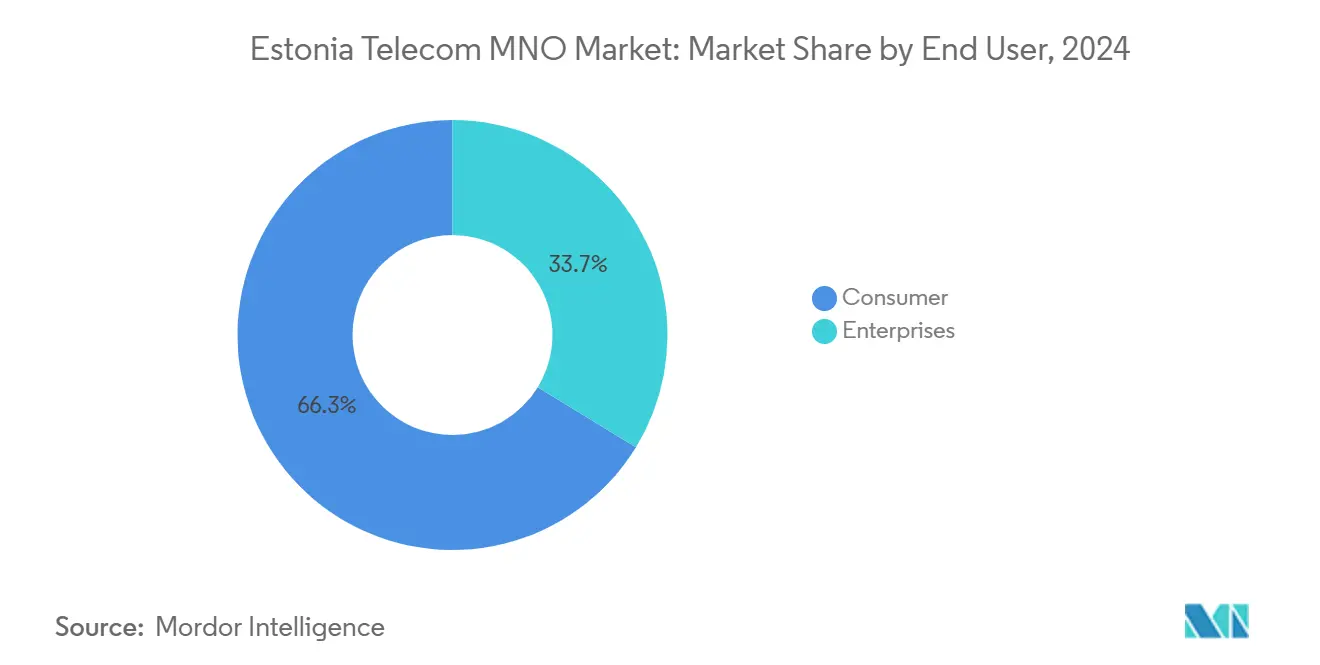

- Por usuário final, o segmento de consumidores deteve 66,26% do tamanho do mercado de operadoras de rede móvel de telecomunicações da Estônia em 2024, enquanto o segmento empresarial deve expandir a um CAGR de 2,22% até 2030.

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações da Estônia

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamento Sustentado do 5G e 77% de Cobertura Populacional | +0.8% | Tallinn, Tartu, Pärnu | Médio prazo (2-4 anos) |

| Infraestrutura de Fibra Rural Financiada pela UE (EstWin Fase III) | +0.6% | Estônia Rural | Longo prazo (≥ 4 anos) |

| Demanda Empresarial Crescente por Conectividade IoT Segura | +0.7% | Corredor Tallinn-Helsinque | Médio prazo (2-4 anos) |

| Adoção de Vídeo OTT Impulsionando Tráfego de Dados >35% ao Ano | +0.5% | Estônia Urbana | Curto prazo (≤ 2 anos) |

| Projetos de Ciberdefesa da OTAN Exigindo Links de Ultrabaixa Latência | +0.3% | Instalações de defesa | Longo prazo (≥ 4 anos) |

| Atualização do Cabo Submarino Tallinn-Helsinque Habilitando Caminhos de 400 Gbps | +0.4% | Corredor transfronteiriço | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Lançamento Sustentado do 5G e 77% de Cobertura Populacional

A liberação rápida de espectro, acordos de compartilhamento de rede e construções urbanas direcionadas levaram a Telia Estonia a atingir 77% de cobertura populacional em 2024, com uma meta de 95% até 2026. A Elisa Eesti introduziu recursos 5.5G que desbloqueiam casos de uso de automação industrial e serviços de realidade aumentada. A implantação prioritária ao longo de corredores econômicos cria fluxos de ARPU premium provenientes de redes privadas e acesso sem fio fixo. A densificação estimula a demanda por microcélulas e nós de computação de borda, atraindo provedores de infraestrutura de hospedagem neutra. A maior abrangência permite que as operadoras integrem o 5G em planos de consumo agrupados, estabilizando a rotatividade mesmo com o acirramento da concorrência de preços. [1]Telia Company, "Relatório Anual e de Sustentabilidade 2023," TELIACOMPANY.COM

Infraestrutura de Fibra Rural Financiada pela UE (EstWin Fase III)

O EstWin III adiciona aproximadamente 6.500 km de fibra de acesso aberto, reduzindo os custos de backhaul para estações base rurais e levando internet ultrarrápida a menos de 1,5 km de cada residência. As operadoras de rede móvel aproveitam a infraestrutura passiva de meia milha para estender o 5G muito além das áreas comercialmente viáveis. O acesso por atacado reduz o capex, viabilizando serviços de voz sobre Wi-Fi, agricultura de precisão e monitoramento remoto que antes eram inviáveis. A redução da dependência de satélites melhora a latência e aumenta a satisfação dos clientes, diminuindo a lacuna digital entre áreas rurais e urbanas. [2]Comissão Europeia, "Relatório de País da Estônia para a Década Digital 2025," DIGITAL-STRATEGY.EC.EUROPA.EU

Demanda Empresarial Crescente por Conectividade IoT Segura

As agendas da Indústria 4.0 nos setores de manufatura e logística aceleram a adoção de NB-IoT e LTE-M. A rede NB-IoT da Elisa Eesti agora cobre 95% da Estônia, enquanto as sobreposições de área ampla de baixa potência Sigfox da Telia oferecem opções complementares. As empresas pagam prêmios por links criptografados de nível de operadora que atendem às normas ISO 27001 e padrões relacionados à defesa. Os casos de uso variam desde manutenção preditiva em fábricas inteligentes até rastreamento de ativos transfronteiriços entre Tallinn e Helsinque. O histórico de ciberdefesa da Estônia e a regulamentação favorável atraem clientes multinacionais que buscam conectividade confiável para fluxos de dados de missão crítica.

Adoção de Vídeo OTT Impulsionando Tráfego de Dados >35% ao Ano

Os serviços de streaming impulsionam 70% do tráfego móvel, com o uso médio mensal subindo para cerca de 75 GB até 2030. Os pacotes Netflix da Telia e a isenção de franquia das plataformas OTT locais aumentam o valor do ciclo de vida do cliente, enquanto resoluções de vídeo mais altas e conteúdo de formato curto obrigam as operadoras a investir em nós CDN de nível de operadora. O aumento de dados justifica planos ilimitados e estimula maior utilização do espectro 5G, mas também aumenta o OPEX de backhaul e intensifica a necessidade de análises de otimização de rede.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Elevados de Banda Larga no Varejo em Comparação com Letônia e Lituânia | –0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Infraestrutura de Cobre Envelhecida de Última Milha em Pequenos Municípios | –0.3% | Estônia Rural | Médio prazo (2-4 anos) |

| Escassez de Técnicos Qualificados em Torres Atrasando o Refarming de 700 MHz | –0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Eletricidade Corroendo as Margens do Acesso Sem Fio Fixo 5G | –0.3% | Sites 5G rurais | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preços Elevados de Banda Larga no Varejo em Comparação com Letônia e Lituânia

Os custos médios de dados 4G de USD 1,50 PPP por GB superam os benchmarks dos países bálticos vizinhos, convidando comparações de preços transfronteiriças que intensificam o risco de rotatividade. As operadoras equilibram custos mais elevados de energia, espectro e mão de obra, enquanto o compartilhamento limitado de rede mantém o OPEX por site elevado. À medida que as tarifas 5G são lançadas com prêmios, os segmentos sensíveis ao preço podem adiar as atualizações, levando as operadoras a explorar modelos flexíveis de carteira de dados e pacotes familiares. [3]Point Topic, "Tarifas Europeias de Banda Larga Móvel no 4º Trimestre de 2024," POINT-TOPIC.COM

Infraestrutura de Cobre Envelhecida de Última Milha em Pequenos Municípios

Aproximadamente 160.000 residências permanecem vinculadas a circuitos DSL legados que limitam as velocidades, restringem a qualidade do vídeo e dificultam a adoção de casas inteligentes. A economia da implantação de fibra desencoraja o investimento privado em áreas com baixa densidade populacional, forçando a dependência de subsídios públicos ou alternativas de acesso sem fio fixo. As disparidades de serviço arriscam ampliar a divisão digital e reduzem o aumento do ARPU proveniente de camadas premium até que o cobre seja totalmente desativado ou substituído. [4]Ivar Soopan, "Kiire internet on 160 000 perele vaid unistuseks," MAALEHT.DELFI.EE

Análise de Segmentos

Por Tipo de Serviço: IoT e M2M Superam a Liderança em Dados

Os serviços de IoT e M2M devem crescer a um CAGR de 2,57% até 2030, impulsionados pela demanda por conectividade segura de sensores na base industrial da Estônia. Os serviços de dados e internet, no entanto, retiveram 48,66% da participação do mercado de operadoras de rede móvel de telecomunicações da Estônia em 2024, sustentando fluxos de caixa estáveis necessários para o investimento em 5G. A queda do ARPU de voz e a canibalização de mensagens por plataformas OTT continuam, mas as estratégias de agrupamento e as parcerias com OTT amenizam as quedas de receita. O gerenciamento de SIM baseado em nuvem da Elisa Eesti e as plataformas independentes de dispositivos da Telia aprofundam o vínculo com os clientes e elevam a duração média dos contratos. Serviços de valor agregado diversificados, incluindo hubs de roaming e trânsito por atacado, completam os portfólios de receita e limitam a exposição a pressões de preços no mercado doméstico.

As operadoras aproveitam a marca de cibersegurança da Estônia para posicionar a conectividade IoT gerenciada em pontos de preço premium. Os casos de uso abrangem manutenção preditiva, monitoramento de cadeia de frio e telemetria de defesa, com ARPU médio muito superior ao das linhas de smartphones de consumidores. Análises de borda e ofertas de redes privadas desbloqueiam receitas incrementais, transformando a conectividade de uma commodity em um componente integrado de pacotes de transformação digital. À medida que o 3G é desativado e o 2G sai após 2029, o refarming de espectro expandirá ainda mais a capacidade de IoT de banda estreita, suportando grandes volumes de dispositivos sem comprometer as velocidades de banda larga móvel para os usuários.

Por Usuário Final: O Impulso Empresarial Remodela o Mix de Receitas

As assinaturas de consumidores representaram 66,26% do tamanho do mercado de operadoras de rede móvel de telecomunicações da Estônia em 2024, mas as linhas empresariais devem crescer a um CAGR de 2,22% até 2030, sinalizando uma mudança gradual, porém decisiva, em direção aos clientes corporativos. Os clusters industriais ao longo do eixo Tallinn-Tartu-Narva exigem latência determinística e criptografia de ponta a ponta, catalisando a demanda por pacotes personalizados com SLA garantido. Os fabricantes transfronteiriços integram plantas estonianas com plataformas ERP nórdicas, aumentando a necessidade de WANs privadas contínuas. A maior disposição para pagar e a baixa rotatividade se traduzem em aumento de margem que compensa a deflação de preços no segmento de consumidores.

A demanda dos consumidores, no entanto, permanece robusta com base em planos de dados ilimitados, esquemas de parcelamento de aparelhos e pacotes centrados em vídeo. O uso médio se expande em sincronia com a cobertura 5G, enquanto a penetração de dispositivos supera 140%, auxiliada por SIMs secundários e wearables de IoT. As operadoras protegem o ARPU do consumidor por meio de programas de fidelidade, complementos de streaming e integrações com fintechs, mesmo enquanto direcionam o capex incremental para fatias de rede de nível empresarial e implantações em campus.

Análise Geográfica

Os centros urbanos geram a maior parte da receita do mercado de operadoras de rede móvel de telecomunicações da Estônia, com Tallinn sozinha contribuindo com quase metade da receita de serviços móveis devido à alta densidade populacional e aos primeiros adotantes abastados. O triângulo comercial que liga Tallinn, Tartu e Pärnu garante a implantação rápida do 5G, permitindo que as operadoras comercializem pacotes de baixa latência para empresas de tecnologia e startups digitais. O tráfego internacional ao longo do corredor Tallinn-Helsinque se beneficia do cabo submarino de 400 Gbps atualizado, permitindo que as operadoras estonianas vendam links por atacado resilientes para operadoras nórdicas e provedores de nuvem.

A Estônia rural fica atrás em qualidade de última milha, mas ganha novas perspectivas com o backhaul de fibra EstWin III. As operadoras, portanto, estendem o acesso sem fio fixo 5G a fazendas e pequenas empresas, mitigando os gargalos do cobre e capturando receita incremental de serviços. Os subsídios governamentais e as regras de acesso aberto reduzem as barreiras financeiras, mas os custos crescentes de eletricidade elevam o OPEX em macrossites com baixa densidade populacional. Projetos piloto de agricultura de precisão demonstram o papel do 5G na otimização de rendimentos, conquistando apoio político para implantações rurais aceleradas.

A coordenação transfronteiriça de espectro com a Finlândia mantém o roaming contínuo e posiciona a Estônia como um hub de dados para multinacionais nórdicas. Tarifas competitivas para tráfego de trânsito impulsionam os ganhos não essenciais e promovem o mercado de operadoras de rede móvel de telecomunicações da Estônia como um hub de conectividade regional. A geografia compacta do país impõe uma sobreposição agressiva de redes, fomentando a liderança em qualidade de serviço, mas comprimindo os preços no varejo em zonas densamente disputadas.

Cenário Competitivo

O setor de operadoras de rede móvel de telecomunicações da Estônia é um oligopólio liderado pela Telia Estonia, Elisa Eesti e Tele2 Eesti. Juntas, as três respondem por praticamente toda a base de assinantes, possibilitando eficiências de escala, mas mantendo o mercado em uma disputa perpétua por qualidade de rede e tarifas. A Elisa lidera os rankings do Speedtest com 100,13 Mbps de download, aproveitando a agregação antecipada de portadoras em 3,5 GHz para conquistar clientes de alto consumo. A Telia responde combinando cobertura 5G nacional com estações base movidas a energia solar para reduzir os custos de energia, refletindo objetivos corporativos mais amplos de sustentabilidade. A Tele2 mira usuários sensíveis ao custo, lançando propostas exclusivamente digitais e pacotes de valor para defender sua participação.

O foco estratégico se desloca para verticais empresariais — manufatura, logística e defesa — onde IoT segura, redes privadas e serviços gerenciados de borda em nuvem oferecem margens mais elevadas. A fábrica de manufatura inteligente da Ericsson de EUR 150 milhões em Tallinn fornece um ecossistema local de pesquisa e desenvolvimento, catalisando parcerias com operadoras para automação de fábricas habilitada por 5G. Empresas de torres de hospedagem neutra vislumbram oportunidades de construção sob medida em áreas rurais mal atendidas, embora a propriedade consolidada de ativos passivos mantenha as barreiras de entrada elevadas.

Rumores de consolidação surgem e desaparecem, mas a preferência regulatória pela concorrência entre três players paralisa as fusões. Em vez disso, acordos de compartilhamento de rede e joint ventures de infraestrutura emergem, equilibrando a contenção de capex com a diferenciação de serviços. As operadoras recorrem cada vez mais à fibra por atacado e à capacidade transfronteiriça para monetizar ativos excedentes de backbone, suavizando a volatilidade de receita no segmento de consumidores em maturação. Os imperativos de inovação impulsionam todos os players em direção à otimização de rede baseada em IA, ao fornecimento de energia verde e a mecanismos flexíveis de agrupamento de produtos para manter a liderança em experiência do usuário.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações da Estônia

Elisa Eesti AS

Telia Estonia

Tele2 Eesti AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Agência Espacial Europeia selecionou a Estônia para sediar um novo campo de testes de cibersegurança espacial, apoiando as ambições nacionais de liderar a pesquisa em conectividade segura.

- Outubro de 2024: A Telia Estonia confirmou que o desligamento do 2G não ocorrerá antes de 2029, tranquilizando os usuários de telemetria industrial.

- Março de 2024: A Telia Estonia avançou na construção de fibra para 9.000 novas residências, ampliando o alcance da banda larga fixa.

- Fevereiro de 2024: A Estônia concluiu a alocação das faixas pioneiras de 700 MHz e 3,5 GHz, abrindo caminho para implantações expandidas de 5G.

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações da Estônia

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (Serviços de Valor Agregado, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (Serviços de Valor Agregado, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de operadoras de rede móvel de telecomunicações da Estônia?

O tamanho do mercado de operadoras de rede móvel de telecomunicações da Estônia é de USD 0,70 bilhão em 2025.

Com que velocidade o mercado deve crescer?

Prevê-se que se expanda a um CAGR de 2,13%, atingindo USD 0,77 bilhão até 2030.

Qual segmento de serviço está crescendo mais rapidamente?

Os serviços de IoT e M2M devem registrar o crescimento mais rápido, com um CAGR de 2,57% até 2030.

Qual é a participação dos consumidores no mercado?

Os consumidores representaram 66,26% do tamanho do mercado de operadoras de rede móvel de telecomunicações da Estônia em 2024.

Quem são os principais players do setor de operadoras de rede móvel de telecomunicações da Estônia?

Telia Estonia, Elisa Eesti e Tele2 Eesti dominam coletivamente o mercado, com a Elisa atualmente liderando em velocidades de dados móveis.

Página atualizada pela última vez em: