Tamanho e Participação do Mercado de EPA e DHA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

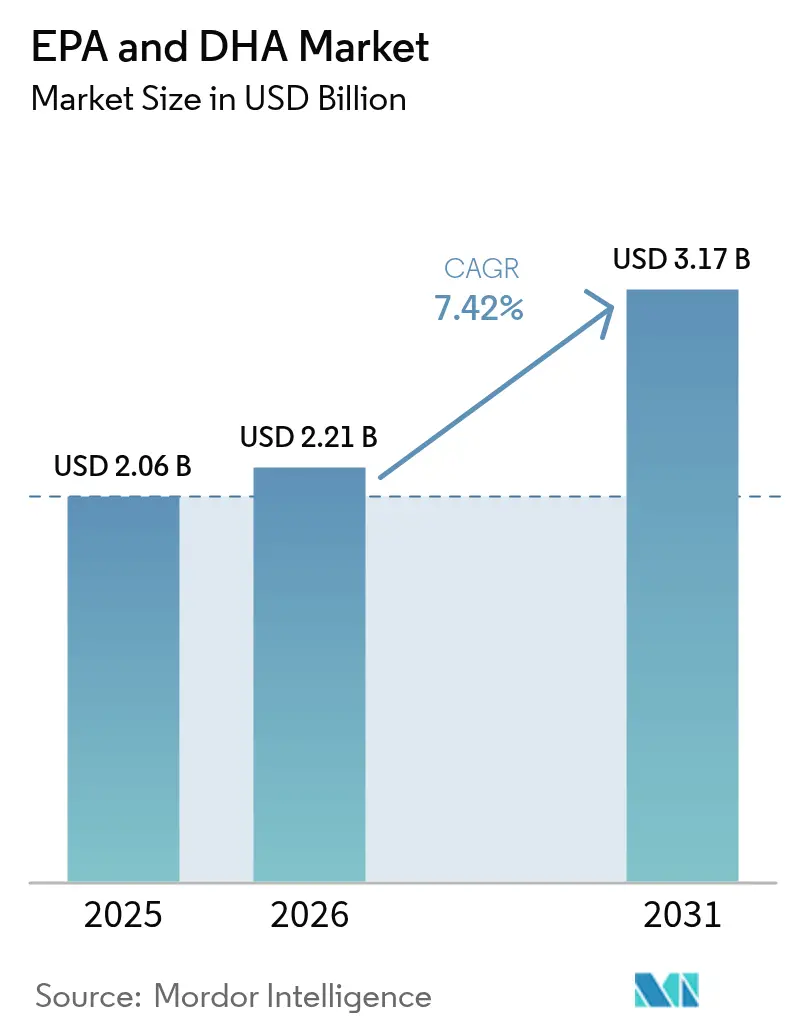

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.42% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPA e DHA por ���ϲ�����

O tamanho do mercado de EPA e DHA em 2026 é estimado em USD 2,21 bilhões, crescendo a partir do valor de 2025 de USD 2,06 bilhões, com projeções para 2031 mostrando USD 3,17 bilhões, crescendo a um CAGR de 7,42% no período de 2026 a 2031. Evidências clínicas sólidas, marcos regulatórios favoráveis e a expansão da produção baseada em algas impulsionam o mercado de EPA e DHA. A rápida adoção de prescrições após o ensaio clínico de desfechos cardiovasculares REDUCE-IT, aliada a controles de oxidação em tempo real que prolongam a vida útil, sustenta o crescimento do mercado. A América do Norte continua liderando devido a robustas políticas de reembolso em saúde, enquanto a região Á������-�ʲ���í�ھ����� se beneficia de aprovações regulatórias ágeis e crescente conscientização sobre saúde. A diversificação do fornecimento de matérias-primas em direção às algas reduz a dependência das cotas de anchova peruana, mitigando a volatilidade do fornecimento, enquanto as certificações de qualidade aumentam a confiança dos consumidores. Os investimentos contínuos no cultivo sustentável de algas e na inovação de processos devem aumentar a eficiência de custos e apoiar a expansão do mercado a longo prazo.

Principais Conclusões do Relatório

- Por fonte, o óleo de peixe representou 60,92% da participação do mercado de EPA e DHA em 2025, enquanto o óleo de algas deve avançar a um CAGR de 8,63% até 2031.

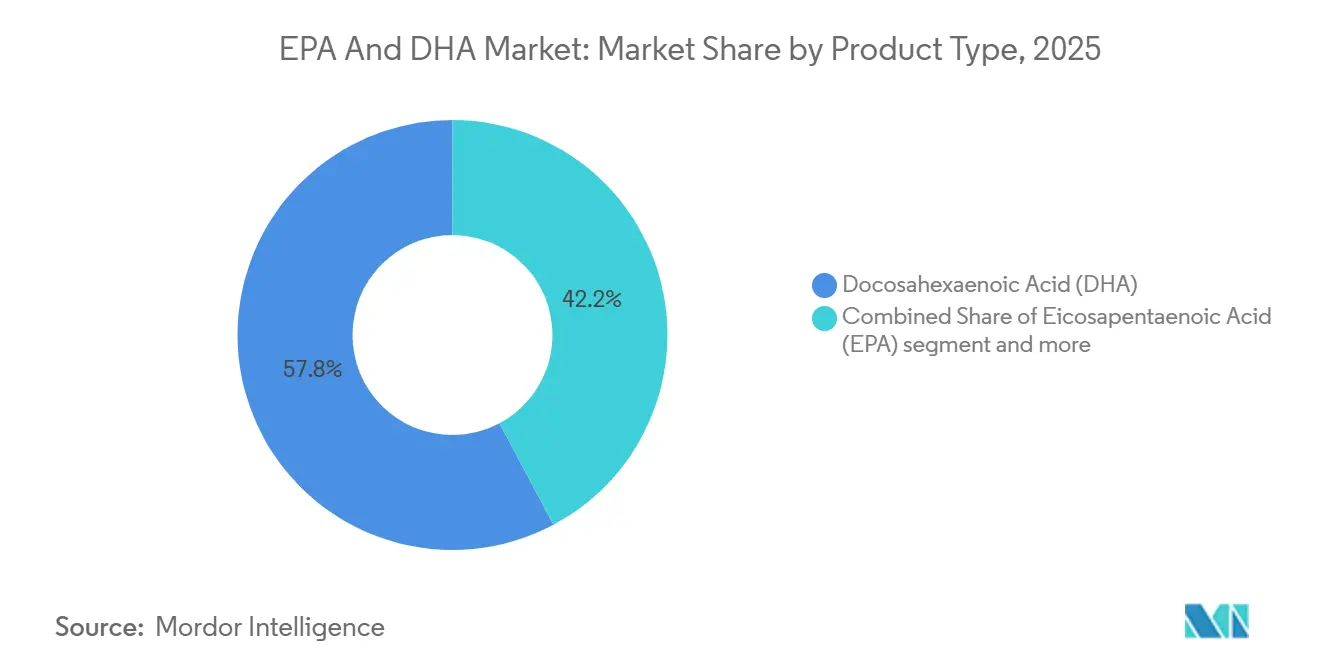

- Por tipo de produto, o DHA capturou 57,78% do tamanho do mercado de EPA e DHA em 2025, enquanto o EPA deve registrar a taxa de crescimento mais rápida de 7,86% de 2025 a 2031.

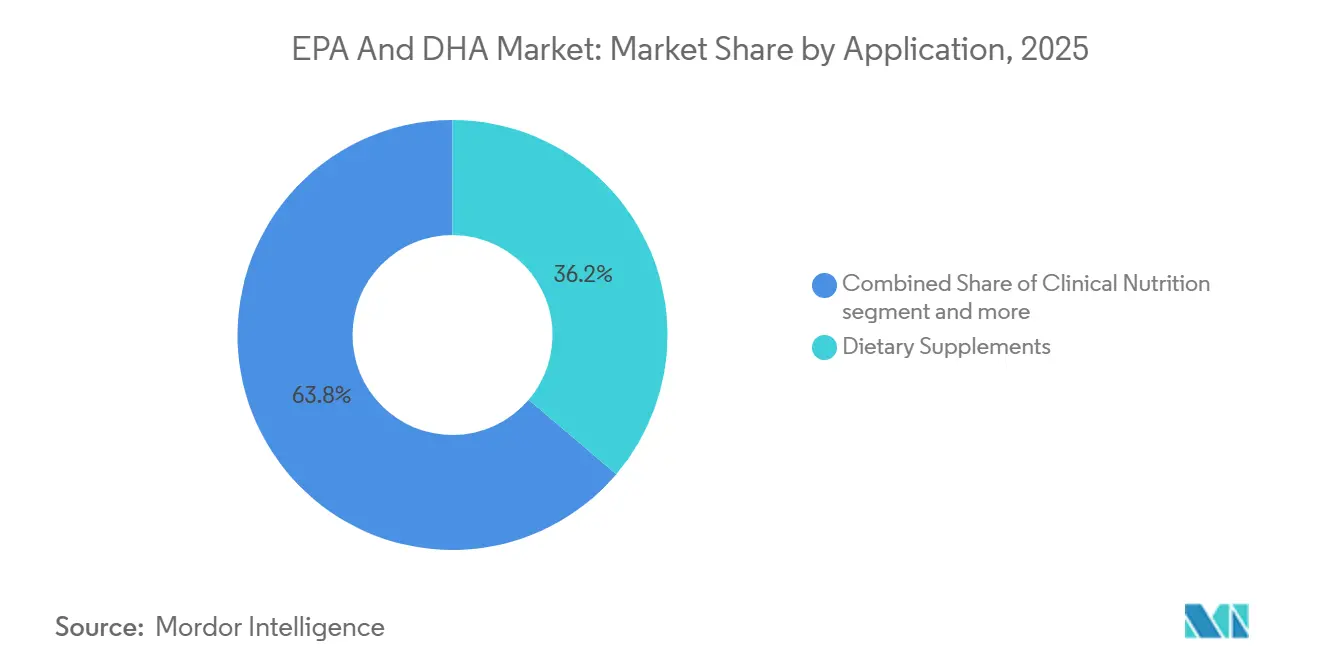

- Por aplicação, os suplementos alimentares lideraram com 36,21% de participação na receita em 2025; a nutrição clínica e os alimentos medicinais devem expandir a um CAGR de 8,72% até 2031.

- Por geografia, a América do Norte deteve 40,88% da participação do mercado de EPA e DHA em 2025, e a Á������-�ʲ���í�ھ����� está posicionada para o CAGR mais rápido de 8,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de EPA e DHA

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Evidências clínicas para EPA em alta dose | +1.5% | América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Adoção de concentrados com pureza superior a 90% | +1.2% | América do Norte e Europa, APAC | Curto prazo (≤ 2 anos) |

| Demanda vegana impulsionando o DHA de algas | +0.8% | América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Avanços regulatórios e de certificação | +1.1% | América do Norte e Europa, APAC | ��é�徱�� prazo (2 a 4 anos) |

| Diretrizes de DHA pré-natal | +0.9% | APAC principal, MEA, LATAM | Longo prazo (≥ 4 anos) |

| Monitoramento de oxidação em tempo real | +1.0% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Evidências clínicas para EPA em alta dose

Os resultados do emblemático ensaio REDUCE-IT, que destacou uma redução de 25% nos principais eventos cardiovasculares adversos com o icosapent etil, levaram a mudanças significativas nas diretrizes de prática clínica global e nas aprovações regulatórias. Na sequência dessas descobertas, a FDA aprovou formulações de EPA em alta dose destinadas a reduzir os riscos cardiovasculares em pacientes com triglicerídeos elevados [1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Inventário de Notificações GRAS," fda.gov . Essa medida deu origem a uma nova categoria de medicamentos prescritos, com projeções ultrapassando USD 4 bilhões até 2030. Notavelmente, uma análise de subgrupo asiático do REDUCE-IT revelou um benefício ainda mais pronunciado (HR 0,72) do que na população geral. Essa percepção impulsionou submissões regulatórias nos mercados da APAC, especialmente dado o crescente ônus das doenças cardiovasculares na região. O mecanismo distinto do EPA, em contraste com as formulações combinadas de EPA/DHA, levou as empresas farmacêuticas a reformular seus produtos. Essa mudança resultou em prêmios na cadeia de suprimentos para concentrados de EPA de alta pureza. Além das prescrições, as empresas de nutracêuticos estão capitalizando os dados do REDUCE-IT para reivindicações de estrutura-função. No entanto, os órgãos regulatórios permanecem vigilantes, traçando linhas claras entre usos terapêuticos e suplementos alimentares. O efeito cascata dessas evidências chegou às diretrizes das sociedades médicas. Tanto a Associação Americana do Coração quanto a Sociedade Europeia de Cardiologia integraram recomendações de ômega-3, influenciando os protocolos de nutrição clínica.

Adoção de concentrados com pureza superior a 90%

Concentrados de ômega-3 de grau farmacêutico, com pureza superior a 90%, tornaram-se elementos essenciais nas formulações prescritas. Essa mudança deve-se em grande parte à sua maior biodisponibilidade e à consequente facilidade de adesão do paciente. Um exemplo claro dessa tendência é a plataforma K85EE da BASF. Ela apresenta 800-880 mg/g de ésteres etílicos totais de ômega-3, com um teor de EPA variando de 430-495 mg/g, demonstrando o avanço técnico que impulsiona essas aplicações prescritas. A transição de óleo de peixe bruto com 30-40% para concentrados com mais de 90% exige tecnologias de ponta em destilação molecular e separação cromatográfica [2]Fonte: BASF, "K85EE Ésteres Etílicos de Ácido Ômega-3," basf.com. Esses avanços criam barreiras de entrada, favorecendo players estabelecidos com as capacidades de processamento necessárias. Na nutrição médica, há uma ênfase crescente em graus específicos de concentrado. Esse foco garante que a dosagem terapêutica caiba em tamanhos de porção práticos, especialmente para condições que requerem uma ingestão diária de 2 a 4 gramas de EPA/DHA. Em um movimento significativo do setor, o KD Pharma Group adquiriu o negócio de lipídios marinhos da DSM-Firmenich em outubro de 2024. Essa consolidação não apenas aumentou a capacidade de produção de concentrados, mas também coroou a entidade combinada como o maior fabricante de ômega-3 do mundo, conferindo-lhe maior poder de precificação no mercado de grau farmacêutico. A tendência não se limita às fontes tradicionais; a produção baseada em algas também está em destaque. Empresas como a Corbion estão expandindo os limites, alcançando concentrações de DHA superiores a 50% em seus produtos AlgaPrime, graças aos seus métodos exclusivos de fermentação e purificação.

Demanda vegana impulsionando o DHA de algas

As alternativas de ômega-3 de origem vegetal migraram de mercados de nicho para as prateleiras do mercado convencional. O EPA e o DHA derivados de algas agora equiparam-se ao preço do óleo de peixe em formas concentradas. Em 2024, a Veramaris registrou um aumento de 50% na produção, enquanto a Nature's Bounty lançou produtos à base de algas, mirando os 79 milhões de americanos que seguem dietas à base de plantas. O apelo à sustentabilidade ressoa com os consumidores mais jovens: o cultivo de algas preserva os ecossistemas marinhos e oferece ômega-3 idênticos aos do peixe. Os órgãos regulatórios estão se atualizando: a Health Canada aprovou o óleo de ômega-3 à base de plantas da Nutriterra em dezembro de 2024, e a EFSA reconheceu vários produtos de DHA derivados de algas como novos alimentos. Graças aos avanços tecnológicos em fermentação e processamento, os custos de produção caíram cerca de 30% desde 2022, tornando as algas uma alternativa competitiva em custo ao óleo de peixe. Além disso, o apelo das algas não se resume apenas ao veganismo; elas evitam os metais pesados e os poluentes frequentemente associados aos ingredientes marinhos.

Avanços regulatórios e de certificação

Os principais mercados harmonizaram seus marcos regulatórios, simplificando a conformidade e ampliando o acesso a ingredientes e produtos de ômega-3. A partir de fevereiro de 2025, a orientação atualizada da EFSA agilizará as solicitações para ômega-3 derivados de algas, mantendo avaliações de segurança rigorosas. O programa de Padrões Internacionais de Óleo de Peixe (IFOS) agora certifica mais de 1.000 produtos em todo o mundo, e o reconhecimento de laboratórios pela GOED garante testes consistentes entre regiões. O marco regulatório da NMPA da China designa o DHA como suplemento nutritivo aprovado e classifica o óleo de peixe como matéria-prima não nutritiva permitida, esclarecendo as estratégias de entrada no mercado [3]Fonte: Administração Nacional de Produtos Médicos da China, "Catálogo de Matérias-Primas de Alimentos para Saúde," nmpa.gov.cn. As regulamentações da FSSAI da Í�Ի徱�� permitem DHA de origem algal/fúngica em nutrição infantil nos limites de 0,2-0,5%, desbloqueando oportunidades significativas na nação mais populosa do mundo. Esse alinhamento regulatório fomenta plataformas de produtos globais, mas respeita a conformidade local, reduzindo os custos de desenvolvimento e acelerando a entrada no mercado para fornecedores multinacionais de ômega-3. À medida que as preocupações com a oxidação crescem, os padrões de qualidade se adaptaram, com o monitoramento em tempo real tornando-se uma marca registrada dos produtos premium.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cotas voláteis de anchova restringindo o fornecimento de óleo de peixe | -0.7% | Global, com impacto agudo nas cadeias de suprimentos dependentes do Peru | Curto prazo (≤ 2 anos) |

| Alto custo de purificação e extração avançada | -0.5% | Global, com maior impacto nos mercados emergentes | ��é�徱�� prazo (2 a 4 anos) |

| Fragmentação regional do mercado | -0.4% | Global, com maior impacto nos mercados emergentes e marcos regulatórios em desenvolvimento | Longo prazo (≥ 4 anos) |

| Preocupações com contaminação por metais pesados e dioxinas gerando custos de testes mais rigorosos | -0.3% | Global, com ênfase na UE, América do Norte e segmentos de mercado premium | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Fragmentação regional do mercado

Marcos regulatórios díspares nos principais mercados complicam a conformidade e criam barreiras de entrada, restringindo os fluxos globais de comércio de ômega-3 e inflacionando os custos operacionais para fornecedores multinacionais. Embora as aprovações de novos alimentos da EFSA facilitem o acesso ao mercado europeu, o marco regulatório da NMPA da China exige documentação e protocolos de testes distintos, podendo estender os prazos de lançamento de produtos em 12 a 18 meses. Essa fragmentação representa desafios, especialmente para empresas menores que carecem de expertise regulatória e recursos para navegar simultaneamente por múltiplos processos de aprovação. Como resultado, a concentração do mercado está favorecendo cada vez mais os players estabelecidos com capacidades de conformidade global. Os requisitos de rotulagem diferem significativamente entre as jurisdições; alguns mercados permitem reivindicações de estrutura-função, enquanto outros limitam o posicionamento terapêutico. Essa divergência obriga as empresas a manter múltiplas variantes de produtos e diversas estratégias de marketing. Além disso, o cenário regulatório varia em termos de padrões de qualidade: enquanto a certificação IFOS pode ser adequada para certos mercados, outros exigem testes e documentação locais. Tais discrepâncias não apenas elevam os custos de conformidade, mas também complicam a cadeia de suprimentos. Adicionalmente, barreiras comerciais como tarifas de importação e taxas de registro fragmentam ainda mais o mercado global. Algumas regiões adotam políticas protecionistas, fortalecendo os fornecedores domésticos de ômega-3 em detrimento dos concorrentes internacionais.

Preocupações com contaminação por metais pesados e dioxinas gerando custos de testes mais rigorosos

O aumento do escrutínio regulatório sobre poluentes orgânicos persistentes e metais pesados em produtos de ômega-3 de origem marinha levou ao aumento dos requisitos de testes e dos custos de conformidade em toda a cadeia de suprimentos. A União Europeia estabeleceu limites máximos rigorosos para dioxinas, PCBs e metais pesados. O cumprimento desses padrões exige métodos analíticos sofisticados, com custos entre USD 500 e 1.500 por lote. Alguns fornecedores premium realizam testes em múltiplas etapas da produção. À medida que as preocupações com contaminação crescem, os consumidores estão recorrendo cada vez mais às alternativas à base de algas. Essa mudança deve-se em grande parte ao fato de que os métodos de produção baseados em fermentação contornam os riscos de bioacumulação associados às cadeias alimentares marinhas. A complexidade dos testes aumentou; os métodos analíticos modernos agora podem detectar limiares de concentração mais baixos. Esse avanço exige investimentos em equipamentos laboratoriais de última geração e expertise especializada, um desafio para fornecedores menores. Com os reguladores endurecendo os limites, há um risco de conformidade iminente. Níveis históricos de contaminação que antes atendiam aos padrões podem em breve ultrapassar os limites futuros, obrigando os fornecedores a reformular produtos ou alterar o fornecimento. À medida que os consumidores se tornam mais conscientes das questões de contaminação, as marcas estão elevando a garantia de qualidade como um diferencial de marketing fundamental. Muitas estão investindo em certificações de terceiros e iniciativas de transparência. Embora esses esforços fortaleçam a credibilidade do mercado, também inflacionam os custos. Os fornecedores de óleo de peixe, especialmente aqueles em áreas afetadas por poluição industrial ou escoamento agrícola, sentem o peso desses encargos de testes. Isso criou inadvertidamente uma vantagem geográfica para instalações de produção situadas em ambientes marinhos pristinos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O EPA Acelera Apesar da Dominância do DHA

Em 2025, o DHA detém uma participação dominante de 57,78% do mercado, sublinhando sua forte posição tanto nas aplicações de fórmula infantil quanto nos suplementos de saúde cognitiva. Enquanto isso, o EPA está em rápida ascensão, registrando um CAGR de 7,86% até 2031, impulsionado pela expansão crescente dos medicamentos prescritos para doenças cardiovasculares. Os resultados fundamentais do ensaio REDUCE-IT impulsionaram um aumento no desenvolvimento de produtos centrados no EPA. Em resposta, as empresas farmacêuticas estão reformulando seus produtos combinados, com maior ênfase no teor de EPA, especialmente para usos cardiovasculares, conforme sancionado pela FDA. As formulações de misturas equilibram custo-eficiência e uma ampla gama de benefícios, tornando-as uma escolha preferida pelos fabricantes de suplementos alimentares em busca de plataformas de ingredientes adaptáveis.

O impulso ascendente do EPA está em sintonia com o movimento da medicina de precisão, que se inclina para usos terapêuticos direcionados. Estudos clínicos destacam os mecanismos de ação únicos do EPA, diferenciando-o do DHA, que serve principalmente a funções estruturais de membrana. Esse foco intensificado na saúde cardiovascular levou a um aumento nos prêmios da cadeia de suprimentos para concentrados de EPA de alta pureza. Notavelmente, a plataforma K85EE da BASF, utilizando destilação molecular de última geração, apresenta um impressionante teor de EPA variando de 430-495 mg/g. Enquanto o DHA continua a reinar supremo, em parte graças às aprovações regulatórias nos principais mercados para nutrição infantil, como a aprovação da FSSAI para DHA algal/fúngico em fórmulas infantis indianas, estabelecida nos limites de 0,2-0,5%. A segmentação por tipo está evoluindo, enfatizando otimizações específicas por aplicação em detrimento de uma abordagem única de ômega-3, impulsionando assim a diferenciação de produtos e estratégias de precificação premium.

Por Fonte: O Óleo de Algas Ganha Impulso em Meio às Restrições do Óleo de Peixe

Em 2025, o óleo de peixe comanda uma participação de mercado de 60,92%. Enquanto isso, o óleo de algas avança a um CAGR de 8,63% até 2031, impulsionado pelo amadurecimento das tecnologias de produção e pelo aumento dos mandatos de sustentabilidade. A recuperação das cotas de anchova do Peru, superando 98% de cumprimento em 2024, estabilizou a disponibilidade de óleo de peixe após as perturbações causadas pelo El Niño. No entanto, as previsões de mudanças climáticas sugerem uma volatilidade crescente nas cadeias de suprimentos marinhas. O óleo de krill ocupa um nicho premium, com benefícios de entrega por fosfolipídios. Simultaneamente, fontes marinhas como lula e mexilhão emergem como vias de diversificação para aplicações especializadas.

A rápida ascensão do óleo de algas é impulsionada por avanços tecnológicos na otimização da fermentação e no processamento a jusante, reduzindo os custos de produção em cerca de 30% desde 2022. A Veramaris celebrou um aumento de 50% na produção em 2024, enquanto a plataforma AlgaPrime da Corbion, por meio de suas técnicas exclusivas de cultivo de algas, alcançou concentrações superiores a 50% de DHA. A narrativa de sustentabilidade ressoa com os consumidores mais jovens e os compradores institucionais, que priorizam critérios ambientais, sociais e de governança em suas escolhas de aquisição. Os órgãos regulatórios estão acelerando seu ritmo: a Health Canada aprovou o óleo de ômega-3 à base de plantas da Nutriterra em dezembro de 2024, e a EFSA conferiu o status de novo alimento a vários produtos derivados de algas. À medida que a demanda por ômega-3 aumenta, superando a disponibilidade dos recursos marinhos tradicionais, a tendência de diversificação de fontes sublinha uma mudança estratégica na gestão de riscos da cadeia de suprimentos.

Por Aplicação: A Nutrição Clínica Emerge como Motor de Crescimento

Em 2025, os suplementos alimentares dominam o mercado com uma participação de 36,21%, impulsionados pelas crescentes tendências de autocuidado dos consumidores e pelo agressivo marketing direto ao consumidor. Enquanto isso, a nutrição clínica e os alimentos medicinais estão em trajetória de crescimento, registrando um CAGR de 8,72% até 2031, à medida que os sistemas de saúde adotam cada vez mais protocolos de ômega-3 para o manejo de doenças crônicas. O segmento de fórmula infantil permanece estável e regulamentado, demonstrando demanda consistente. Ao mesmo tempo, os alimentos e bebidas fortificados estão em ascensão, graças aos avanços tecnológicos no controle de oxidação e na otimização sensorial. As aplicações farmacêuticas, especialmente aquelas relacionadas a indicações cardiovasculares após a validação do ensaio REDUCE-IT, comandam preços premium após as aprovações de medicamentos prescritos. A rápida expansão do segmento de nutrição clínica sublinha uma mudança estratégica na área da saúde. Há uma ênfase crescente em intervenções de nutrição preventiva, afastando-se dos tratamentos reativos tradicionais.

Notavelmente, respeitadas sociedades médicas, como a Associação Americana do Coração e a Sociedade Europeia de Cardiologia, incorporaram recomendações de ômega-3 em suas diretrizes clínicas. Esse endosso impulsionou a demanda institucional por formulações terapêuticas padronizadas. Em uma reviravolta surpreendente, a nutrição de animais de estimação emergiu como um catalisador de crescimento significativo. Essa diversificação nas aplicações sublinha a transformação do ômega-3 de um mero suplemento commodity para um ingrediente terapêutico muito procurado. Essa evolução não apenas permite um posicionamento premium, mas também facilita a expansão das margens em diversos mercados finais. Além disso, as determinações GRAS da FDA para aplicações em alimentos para animais de estimação trouxeram maior clareza regulatória. Complementando isso, as certificações de terceiros da IFOS reforçam a garantia de qualidade, fortalecendo os endossos profissionais.

Análise Geográfica

Em 2025, a América do Norte comanda uma participação dominante de 40,88% do mercado de EPA e DHA, impulsionada pelo robusto marco regulatório da FDA. Esse marco não apenas endossa os suplementos alimentares, mas também as aplicações de medicamentos prescritos para produtos de ômega-3. A bem estabelecida infraestrutura de pesquisa clínica da região fundamenta as reivindicações terapêuticas, e seus sólidos sistemas de reembolso em saúde impulsionaram a adoção de ômega-3 prescritos, especialmente após a validação do ensaio REDUCE-IT. Em reconhecimento ao fornecimento inovador e sustentável, a Health Canada do �䲹�Բ���á aprovou o óleo de ômega-3 à base de plantas da Nutriterra em dezembro de 2024. O mercado maduro de suplementos na América do Norte está priorizando cada vez mais a qualidade, com as certificações de terceiros desempenhando um papel fundamental. Notavelmente, os produtos certificados pelo IFOS estão obtendo preços premium, justificando investimentos em processamento avançado. Enquanto isso, a crescente classe média do ��é�澱���� e a modernização da saúde apresentam avenidas de expansão lucrativas. Além disso, os acordos comerciais do USMCA estão agilizando os processos regulatórios, fortalecendo o comércio transfronteiriço de produtos de ômega-3.

A Á������-�ʲ���í�ھ����� está no caminho de ser a região de crescimento mais rápido, registrando um CAGR de 8,19% até 2031. Esse aumento é impulsionado por mudanças demográficas, notadamente o envelhecimento das populações e a urbanização, aliadas ao aumento dos gastos com saúde. Esses fatores estão amplificando a demanda por ômega-3 em diversas aplicações terapêuticas. O marco regulatório da NMPA da China está abrindo caminho para fornecedores internacionais ao designar claramente o DHA como suplemento nutritivo aprovado. Além disso, reconhece o óleo de peixe como matéria-prima não nutritiva permitida. Na Í�Ի徱��, a FSSAI estabeleceu limites de concentração de 0,2-0,5% para DHA algal e fúngico em nutrição infantil. Essa medida é particularmente significativa, dado o potencial de expansão do mercado para os 24 milhões de bebês nascidos anualmente. O cenário regulatório do ������ã�� é igualmente avançado, listando os ácidos graxos ômega-3 em sua lista positiva de Alimentos com Alegações Funcionais. O MFDS da Coreia do Sul está programado para reavaliar os ingredientes funcionais de saúde em 2025. O rápido crescimento da região pode ser atribuído a uma modernização regulatória que equilibra habilmente a proteção do consumidor com um aceno à inovação, fomentando um próspero mercado de ômega-3.

O mercado de ômega-3 da Europa está testemunhando um crescimento constante, em parte graças ao rigoroso processo de aprovação de novos alimentos da EFSA. Esse processo concedeu com sucesso o status regulatório a vários produtos de ômega-3 derivados de algas, incluindo o óleo DHA 550 de Schizochytrium sp., uma criação da Fermentalg. Os consumidores europeus, cada vez mais inclinados à sustentabilidade, estão favorecendo as alternativas à base de algas e os óleos de peixe de origem sustentável. Essa tendência está orientando estratégias de posicionamento premium que destacam tanto a responsabilidade ambiental quanto os benefícios para a saúde. Embora o Brexit tenha introduzido alguns obstáculos regulatórios, acordos bilaterais garantiram que os produtos de ômega-3 mantenham seu acesso ao mercado entre o Reino Unido e a UE. Além disso, a harmonização regulatória entre os estados membros da UE está simplificando os desafios de conformidade, mantendo padrões de segurança rigorosos. Essa consistência está fortalecendo a confiança dos consumidores nos produtos de ômega-3. O mercado europeu também está priorizando a transparência e a rastreabilidade, com documentação rigorosa da cadeia de suprimentos favorecendo fornecedores com sistemas de qualidade robustos. Os mercados emergentes na América do Sul, no Oriente ��é�徱�� e na África estão demonstrando potencial, impulsionados pela evolução dos marcos regulatórios. Iniciativas de produção local, como a instalação AlgaPrime da Corbion no Brasil, sublinham um alinhamento estratégico com o crescimento da demanda regional.

Cenário Competitivo

O mercado de EPA e DHA exibe concentração moderada, indicando oportunidades de consolidação estratégica, como evidenciado pela aquisição do negócio de lipídios marinhos da DSM-Firmenich pelo KD Pharma Group em outubro de 2024, posicionando a entidade combinada como o maior fabricante de ômega-3 do mundo. Essa medida não apenas posiciona a entidade recém-formada como o principal fabricante de ômega-3 do mundo, mas também destaca uma tendência no setor: uma mudança em direção à integração vertical e às vantagens de escala na produção de concentrados de grau farmacêutico. Enquanto isso, players menores estão criando nichos, focando em aplicações especializadas e métodos de fornecimento inovadores.

As empresas que possuem fornecimento diversificado, tecnologias de processamento de última geração e profundo entendimento dos cenários regulatórios em diversas jurisdições estão encontrando vantagens. Essas capacidades criam barreiras formidáveis de entrada, favorecendo entidades estabelecidas com plataformas robustas de ômega-3. Além disso, a implantação de tecnologias avançadas emergiu como um diferencial fundamental na arena competitiva. As empresas estão canalizando investimentos em monitoramento de oxidação em tempo real, técnicas de purificação de última geração e métodos de produção ecologicamente corretos, tudo em busca de segmentos de mercado premium.

A recente mudança estratégica da Aker BioMarine, destacada pela desinvestimento de USD 590 milhões do negócio de Ingredientes para Ração para a American Industrial Partners, sublinha seu compromisso em priorizar aplicações de nutrição humana de alto valor. Além disso, o setor está de olho em oportunidades de espaço em branco em nutrição de precisão, formatos de entrega exclusivos e mercados emergentes com cenários regulatórios fluidos. O cenário de patentes está repleto de inovação, destacando avanços em microencapsulação, aumento da biodisponibilidade e refinamento dos métodos de cultivo de algas. Essa tendência sublinha a crença do setor de que o domínio tecnológico é fundamental para uma vantagem competitiva. Enquanto isso, a iniciativa da GOED de reconhecer laboratórios de terceiros estabeleceu um padrão para testes de qualidade, deslocando o foco do setor das meras reivindicações de pureza para os aspectos mais nuançados da sustentabilidade do fornecimento e da transparência na cadeia de suprimentos.

Líderes do Setor de EPA e DHA

BASF SE

KD Pharma Group

Koninklijke DSM NV

Croda International PLC

Aker BioMarine ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nuseed Nutritional selecionou a Connoils como parceira exclusiva para produzir e distribuir o óleo de canola DHA Nutriterra em formatos em pó por meio de desidratação eletrostática a baixa temperatura, viabilizando aplicações de ômega-3 de origem vegetal em bebidas e alimentos funcionais.

- Abril de 2025: A Epax lançou o Epax Evolve 05, o primeiro concentrado de ácidos graxos poli-insaturados de cadeia muito longa disponível comercialmente, contendo 10 vezes o teor de VLC-PUFA do óleo de peixe bruto, com aprovação de novo alimento pela EFSA e status GRAS autoafirmado nos Estados Unidos.

- Outubro de 2024: O KD Pharma Group concluiu a aquisição do negócio de lipídios marinhos da DSM-Firmenich, criando o maior fabricante de ômega-3 do mundo com capacidades aprimoradas de produção de concentrados de grau farmacêutico e uma rede de distribuição global.

- Outubro de 2024: A Aker BioMarine assinou uma parceria estratégica de distribuição com a Barentz International para expandir a distribuição de produtos de óleo de krill na ����á������, San Marino, Bélgica, Países Baixos e Luxemburgo, fortalecendo a presença no mercado europeu.

Escopo do Relatório Global do Mercado de EPA e DHA

O EPA (ácido eicosapentaenoico) e o DHA (ácido docosahexaenoico) são ácidos graxos ômega-3 de cadeia longa provenientes de diversas fontes vegetais e animais. O Relatório do Mercado de EPA e DHA é Segmentado por Tipo de Produto (Ácido Eicosapentaenoico, Ácido Docosahexaenoico, Misturas), Fonte (Óleo de Peixe, Óleo de Algas, Óleo de Krill, Outras Fontes Marinhas), Aplicação (Suplementos Alimentares, Fórmula Infantil, Alimentos e Bebidas Fortificados, Produtos Farmacêuticos e Mais), e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul, Oriente ��é�徱�� e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ácido Eicosapentaenoico (EPA) |

| Ácido Docosahexaenoico (DHA) |

| Misturas |

| Óleo de Peixe |

| Óleo de Algas |

| Óleo de Krill |

| Outras Fontes Marinhas |

| Suplementos Alimentares |

| Fórmula Infantil |

| Alimentos e Bebidas Fortificados |

| Produtos Farmacêuticos |

| Nutrição Clínica e Alimentos Medicinais |

| Nutrição de Animais de Estimação |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| ��������� | |

| �������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Produto | Ácido Eicosapentaenoico (EPA) | |

| Ácido Docosahexaenoico (DHA) | ||

| Misturas | ||

| Por Fonte | Óleo de Peixe | |

| Óleo de Algas | ||

| Óleo de Krill | ||

| Outras Fontes Marinhas | ||

| Por Aplicação | Suplementos Alimentares | |

| Fórmula Infantil | ||

| Alimentos e Bebidas Fortificados | ||

| Produtos Farmacêuticos | ||

| Nutrição Clínica e Alimentos Medicinais | ||

| Nutrição de Animais de Estimação | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de EPA e DHA em 2026?

O tamanho do mercado de EPA e DHA atingiu USD 2,21 bilhões em 2026 e deve chegar a USD 3,17 bilhões até 2031 a um CAGR de 7,42%.

Qual região apresenta o crescimento mais rápido para produtos à base de EPA e DHA?

A Á������-�ʲ���í�ھ����� lidera o crescimento com um CAGR de 8,19% graças à modernização regulatória na China e na Í�Ի徱��, além do envelhecimento demográfico.

Por que o óleo de algas está ganhando participação no fornecimento de ômega-3?

Os avanços em fermentação reduziram os custos de produção em 30% desde 2022, e as algas evitam a volatilidade dos estoques de peixes enquanto atendem às metas de sustentabilidade.

O que impulsiona a demanda por prescrições de concentrados de EPA?

As diretrizes cardiovasculares agora favorecem o EPA em alta dose após o ensaio REDUCE-IT demonstrar uma redução de 25% no risco de eventos graves.

Quão volátil é o fornecimento de óleo de peixe?

As cotas de anchova peruana, impactadas pelos ciclos climáticos, reduziram a produção de óleo de peixe em 21% em 2023 e continuam sendo um risco de fornecimento apesar da recuperação em 2024.

Página atualizada pela última vez em: