Tamanho e Participação do Mercado de Ferramentas de Arquitetura Empresarial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

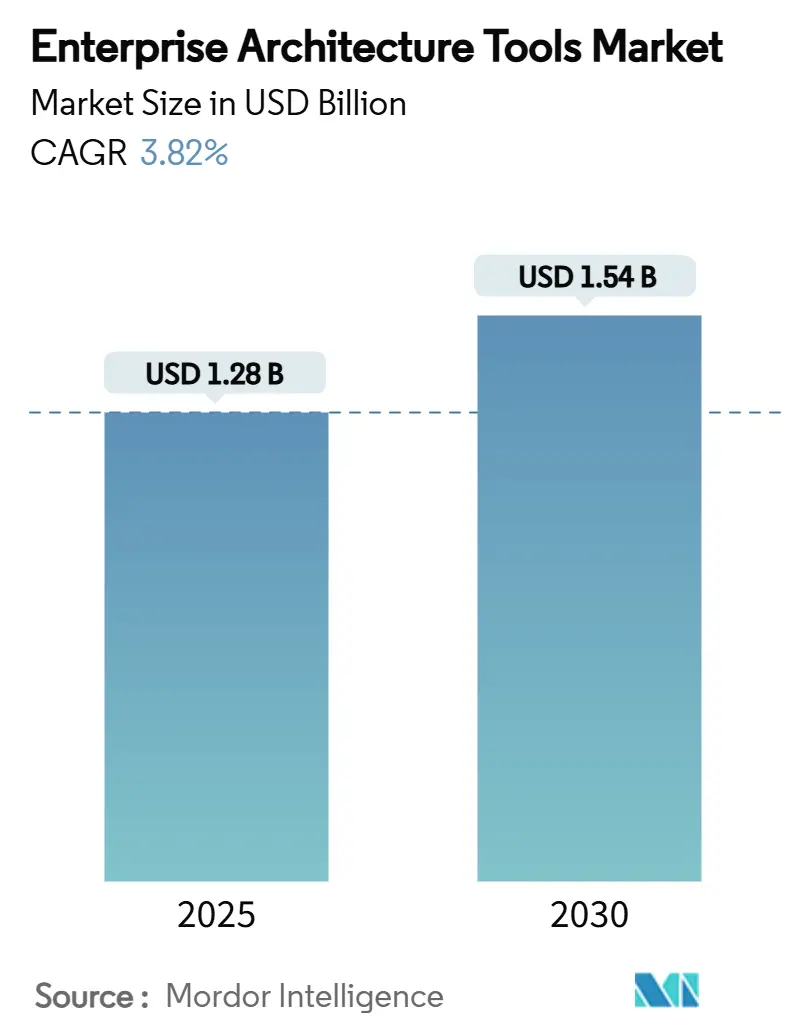

| Tamanho do Mercado (2025) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.82% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Arquitetura Empresarial por ���ϲ�����

O tamanho do mercado de ferramentas de arquitetura empresarial está em USD 1,28 bilhão em 2025 e tem previsão de atingir USD 1,54 bilhão até 2030 a um CAGR de 3,82%. A demanda permanece estável porque os CIOs consideram a visibilidade da arquitetura um pré-requisito para a governança de nuvem híbrida, a adoção de IA e a conformidade regulatória. A consolidação entre fornecedores de software, a expansão dos portfólios de serviços e o aumento dos orçamentos de nuvem permitem que os fornecedores aprofundem a participação na carteira em vez de buscar um crescimento rápido de volume. A implantação híbrida, a implementação orientada a serviços e a expansão na Á������-�ʲ���í�ھ����� fornecem os maiores pools de receita incremental, enquanto as ferramentas locais, as licenças perpétuas e as pilhas de fornecedor único registram apenas ganhos marginais. Fusões como a da BiZZdesign–MEGA–Alfabet e a aquisição pela IBM dos ativos de integração da Software AG sinalizam uma mudança em direção à amplitude de plataforma e assistentes de IA incorporados que remediam escassez de habilidades, controlam a expansão de TI e comprovam retornos financeiros.[1]MEGA International, "A fusão da MEGA com dois líderes do setor," mega.com

Principais Conclusões do Relatório

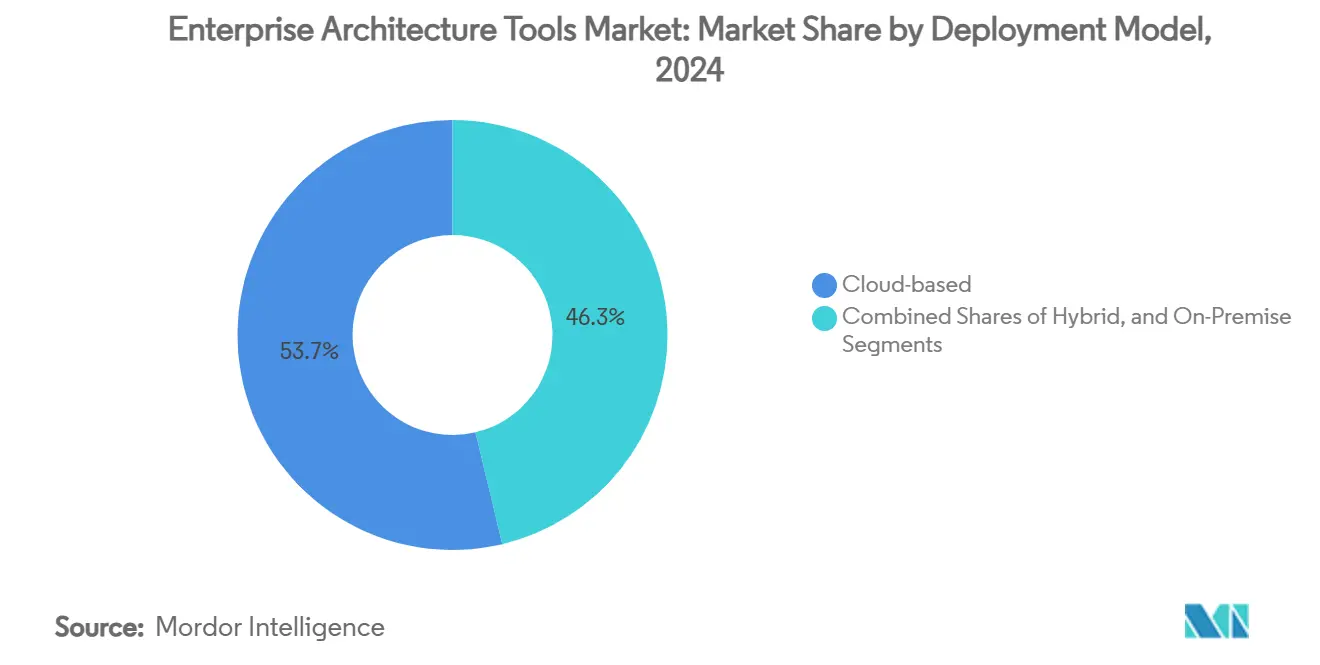

- Por modelo de implantação, as plataformas baseadas em nuvem lideraram com 53,71% de participação na receita em 2024; a implantação híbrida avança a um CAGR de 6,23% até 2030.

- Por componente, as plataformas de software representaram 61,05% do tamanho do mercado de ferramentas de arquitetura empresarial em 2024, enquanto os serviços devem se expandir a um CAGR de 8,23% até 2030.

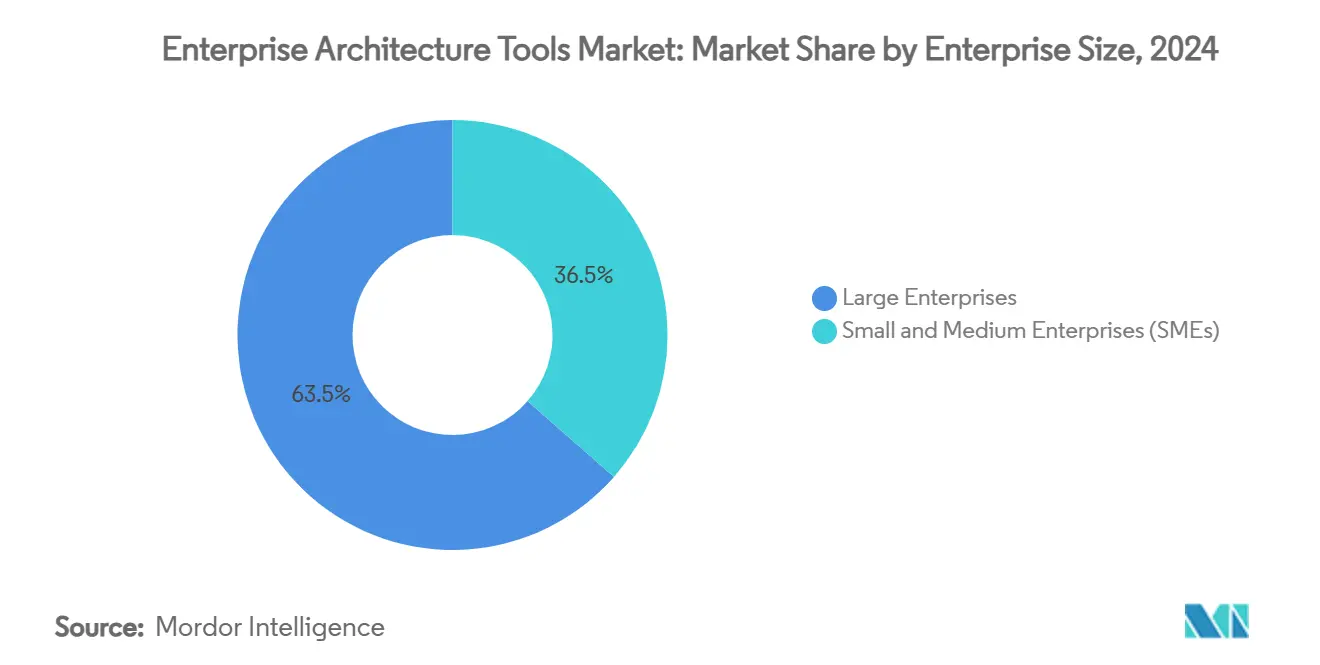

- Por tamanho de empresa, as grandes empresas detinham 63,52% de participação no tamanho do mercado de ferramentas de arquitetura empresarial em 2024 e as pequenas e médias empresas têm projeção de crescimento a um CAGR de 9,48% até 2030.

- Por setor do usuário final, TI e telecomunicações capturaram 28,69% da participação do mercado de ferramentas de arquitetura empresarial em 2024; a saúde representa o setor de crescimento mais rápido a um CAGR de 7,02% até 2030.

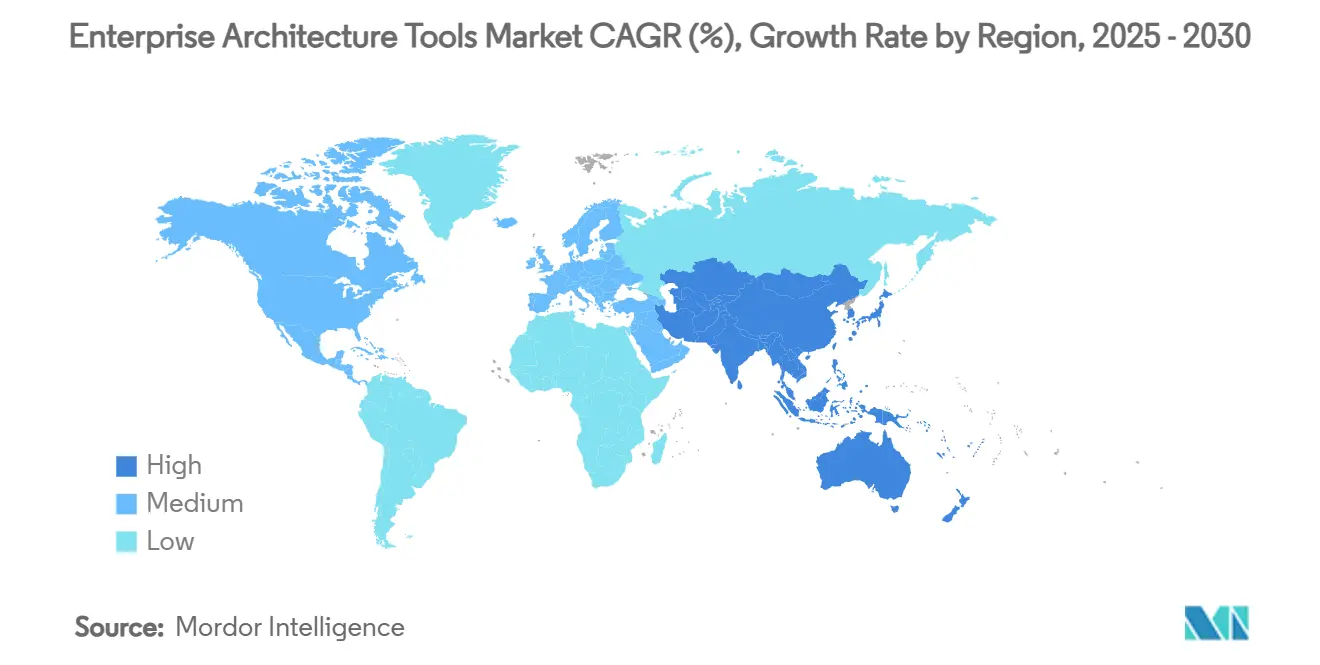

- Por geografia, a América do Norte dominou com 36,84% de participação na receita em 2024, enquanto a Á������-�ʲ���í�ھ����� tem previsão de avançar a um CAGR de 6,87% até 2030.

Tendências e Perspectivas do Mercado Global de Ferramentas de Arquitetura Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de transformação digital | +1.2% | Global, com América do Norte e Europa liderando | ��é�徱�� prazo (2 a 4 anos) |

| Crescente complexidade dos ambientes de TI híbridos e multinuvem | +0.9% | Global, concentrado na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Requisitos elevados de conformidade regulatória e gestão de riscos | +0.7% | Europa e América do Norte, expandindo para APAC | ��é�徱�� prazo (2 a 4 anos) |

| Projetos de negócios componíveis acelerando a adoção modular de SaaS | +0.5% | Global, adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Assistentes de arquitetura empresarial baseados em IA combatendo a escassez de talentos em arquitetura empresarial | +0.4% | América do Norte e Europa, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Integração de gestão de fluxo de valor para entrega contínua de produtos | +0.3% | América do Norte e Europa, mercados seletivos da APAC | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento dos Orçamentos de Transformação Digital

Os gastos globais em TI ultrapassando USD 4,5 trilhões elevam a governança de arquitetura de formalidade de conformidade a motor de otimização de investimentos. Os orçamentos médios corporativos de TI de USD 33 milhões são agora comparados a fluxos de valor mensuráveis, e as plataformas de arquitetura fornecem as evidências. Os CIOs de saúde que vinculam roteiros à arquitetura empresarial relatam aprovações de projetos mais rápidas e menor retrabalho. As economias demonstradas em fabricantes como a STIHL reforçam o argumento para financiamento em nível de conselho, convertendo compras únicas de ferramentas em programas de modernização plurianuais.[2]Ardoq, "A Equipe de TI da STIHL Comprova o ROI da Adoção de Arquitetura Empresarial," ardoq.com

Crescente Complexidade dos Ambientes de TI ����������s e Multinuvem

Oitenta e quatro por cento das empresas já gerenciam pelo menos dois provedores de hiperescala, e 57% orquestram cargas de trabalho em contêineres e clusters locais. A observabilidade isolada, o controle de identidade fragmentado e os vazamentos de custos latentes levam as empresas a licenciar plataformas de arquitetura que inventariam aplicações, mapeiam dependências e identificam alvos de racionalização. A complexidade híbrida sustenta, assim, a demanda de longo prazo por linhas de base de configuração, diagramas de linhagem e mecanismos de políticas que superam as planilhas manuais.

Requisitos Elevados de Conformidade Regulatória e Gestão de Riscos

O GDPR, as leis setoriais de privacidade e a futura Lei de IA da UE obrigam os conselhos a catalogar fluxos de dados, modelar riscos e documentar controles. Os repositórios de arquitetura agilizam a comprovação de conformidade ao vincular capacidades de negócios aos ativos tecnológicos subjacentes. Bancos e seguradoras implantam projetos ricos em metadados para resistir a ciclos de auditoria; as concessionárias sobrepõem métricas de sustentabilidade, como a intensidade de carbono, nos portfólios de aplicações, mantendo as ferramentas relevantes sempre que os estatutos se tornam mais rigorosos.

Projetos de Negócios Componíveis Acelerando a Adoção Modular de SaaS

Os CXOs trocam suítes monolíticas por microprodutos orientados a API que se conectam a cadeias de valor em evolução. As plataformas de arquitetura atuam como console de orquestração, intermediam a linhagem de dados e coreografam a exploração em ambiente de testes. Os Gêmeos Digitais de Organização fundem a telemetria operacional com os metadados do repositório, permitindo simulações de cenários antes de o código ser tocado. Esse prêmio de agilidade consolida as renovações de licenças e eleva as taxas de adesão para serviços de integração.[3]Orbus Software, "5 Principais Tendências que Moldam o Futuro da Arquitetura Empresarial e da Transformação em 2025," orbussoftware.com

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de licenciamento e configuração | -0.8% | Global, com impacto particular nas PMEs | Curto prazo (≤ 2 anos) |

| Escassez de competências internas em arquitetura empresarial | -0.6% | Global, aguda em mercados emergentes | ��é�徱�� prazo (2 a 4 anos) |

| Resistência cultural a repositórios de arquitetura transparentes | -0.4% | Global, pronunciada em setores tradicionais | ��é�徱�� prazo (2 a 4 anos) |

| Riscos de privacidade de dados provenientes de ferramentas de arquitetura empresarial habilitadas por IA generativa | -0.3% | Europa e América do Norte, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos Iniciais de Licenciamento e Configuração

Pacotes de assinatura de três anos, consultoria e treinamento podem totalizar múltiplos das taxas iniciais de software, desencorajando os participantes do mercado intermediário. Os fornecedores que adotam preços baseados em consumo ou integração de baixo código reduzem o atrito, mas os aumentos de tabela impulsionados pela inflação de até 24% ainda inibem a adoção no curto prazo para compradores sensíveis a custos.

Escassez de Competências Internas em Arquitetura Empresarial

O domínio de frameworks e a fluência em negócios permanecem escassos. Os projetos do setor público ficam paralisados sem líderes certificados, e as migrações para multinuvem excedem a capacidade das equipes. Os prestadores de serviços preenchem a lacuna, mas prolongam os períodos de retorno. Bibliotecas de padrões automatizadas e telas para usuários cidadãos compensam parcialmente o déficit.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Impulsionam a Evolução da Infraestrutura

As configurações híbridas estão se expandindo mais rapidamente do que qualquer outro modelo de implantação, a um CAGR de 6,23%, à medida que as empresas calibram a elasticidade da nuvem em relação aos limites de conformidade locais. As plataformas em nuvem mantêm a liderança com 53,71% de participação na receita, embora as arquiteturas híbridas capturem gastos incrementais sempre que novas cargas de trabalho abrangem zonas de dados soberanos e dispositivos de borda. Dentro do tamanho do mercado de ferramentas de arquitetura empresarial, os cenários híbridos já respondem por projetos de avaliação consideráveis; conectores de repositório, mecanismos de políticas e mapas de dependência permitem que os CFOs quantifiquem as compensações de latência e as economias de custo baseadas em localização.

O crescimento híbrido persiste porque os conselhos exigem opcionalidade. Os inventários de arquitetura que combinam a orquestração de contêineres com a linhagem de mainframe permitem a modernização em fases sem substituição total. À medida que os regimes regulatórios articulam mandatos de saída da nuvem, a narrativa híbrida garante licenciamento perpétuo, reforçando ainda mais os fluxos de receita endereçáveis para o mercado de ferramentas de arquitetura empresarial.

Por Componente: O Segmento de ���������ç�Dz� Acelera por Meio da Demanda por Expertise Especializada

As plataformas de software comandaram 61,05% da receita em 2024, mas os serviços crescerão a um CAGR de 8,23% à medida que as empresas buscam arquitetos, treinadores e equipes de integração para operacionalizar os conjuntos de ferramentas. As receitas de serviços se expandem mais rapidamente do que as taxas de plataforma porque a migração para multinuvem, a governança de IA e o mapeamento de conformidade excedem a capacidade interna. Os compromissos de consultoria cada vez mais agrupam frameworks de fluxo de valor, aprofundando assim as taxas de adesão e estendendo os horizontes de renovação.

Os parceiros de implementação também incorporam aceleradores independentes de plataforma que agilizam o preenchimento do repositório. Esse enquadramento orientado a resultados ajuda a justificar contratos contínuos de serviços gerenciados, sustentando anuidades previsíveis dentro do mercado de ferramentas de arquitetura empresarial.

Por Tamanho de Empresa: A Adoção por PMEs Acelera Apesar das Barreiras de Implementação

As grandes empresas atualmente respondem por 63,52% dos gastos, mas as PMEs apresentam um CAGR de 9,48% graças às assinaturas de SaaS, às análises com pagamento por uso e às bibliotecas de modelos que reduzem drasticamente o tempo para obtenção de valor. Metamodelos leves combinados com integração guiada por assistente permitem que os diretores financeiros de empresas de médio porte experimentem práticas de governança sem contratar arquitetos certificados.

Os compradores sensíveis a custos ainda resistem aos preços premium, mas os fornecedores de plataformas agora segmentam os SKUs e incorporam treinamento baseado em comunidade para facilitar a adoção. À medida que os frameworks escalam com o crescimento dos negócios, as licenças de PMEs frequentemente se expandem para configurações empresariais, cultivando o valor vitalício para os fornecedores dentro do mercado de ferramentas de arquitetura empresarial.

Por Setor do Usuário Final: A Transformação Digital na ����ú��� Impulsiona o Crescimento do Setor

TI e telecomunicações lideraram com 28,69% de participação, mas a saúde tem previsão de crescer mais rapidamente, a um CAGR de 7,02%, à medida que os hospitais integram aplicações clínicas legadas com módulos de saúde digital com prioridade para a nuvem. Os projetos orientados por frameworks ajudam a mitigar os riscos de segurança do paciente ao modernizar os sistemas de prontuário eletrônico de saúde, e os painéis de conformidade fundamentam as auditorias de HIPAA e GDPR.

Manufatura, BFSI e governo mantêm uma adoção estável, pois a resiliência da cadeia de suprimentos, os mandatos de ESG e as APIs de open banking exigem mapeamento de dependências em toda a empresa. A modelagem de cenários para descarbonização, planejamento de capital e conformidade com impostos digitais mantém o mercado de ferramentas de arquitetura empresarial incorporado em setores regulamentados.

Análise Geográfica

A América do Norte gerou 36,84% da receita de 2024, impulsionada por alguns dos maiores orçamentos de TI do mundo e por um ecossistema de parceiros maduro que incorpora a arquitetura em projetos de negócios digitais. Os fornecedores posicionam copilotos de IA e integrações de FinOps como novos alavancadores de valor para as renovações das empresas da Fortune 1000.

A Europa mantém uma participação sólida com base na força do GDPR, nas diretivas de resiliência operacional e nos relatórios do pacto verde que exigem transparência granular do sistema de registro. O financiamento de soberania digital do setor público amplia ainda mais o tamanho do mercado de ferramentas de arquitetura empresarial nos estados membros da UE.

A Á������-�ʲ���í�ھ����� registra a trajetória mais rápida, a um CAGR de 6,87% até 2030, à medida que 70% das empresas regionais aceleram a implantação de IA generativa e buscam diretrizes de governança. O crescimento das pegadas de datacenters em nuvem na Í�Ի徱�� e no Sudeste Asiático reduz a latência, tornando os repositórios baseados em SaaS viáveis mesmo para setores sensíveis à segurança.

A América Latina e o Oriente ��é�徱�� e Á�ڰ������� permanecem em estágio inicial, mas mostram atividade piloto crescente vinculada à monetização de 5G de telecomunicações, à modernização bancária e às reformas de concessionárias estatais. Os integradores de sistemas transfronteiriços cultivam essas regiões com manuais de instruções empacotados que transferem lições de mercados maduros para contextos de conformidade localizados.

Cenário Competitivo

A concentração do mercado é moderada, com um grupo de cinco a sete fornecedores superando USD 50 milhões cada, enquanto uma longa cauda fornece frameworks de nicho. A fusão BiZZdesign–MEGA–Alfabet criou uma plataforma de EUR 110 milhões (USD 120 milhões) abrangendo modelagem de processos, mapeamento de capacidades e análise de portfólio, ampliando o potencial de venda cruzada. A IBM gastou EUR 2,13 bilhões (USD 2,34 bilhões) na unidade de integração da Software AG para incorporar conectividade de baixo código e automação de pipeline de dados diretamente em sua pilha de arquitetura, fortalecendo a diferenciação de nuvem híbrida.

A classificação de IA da LeanIX reforça o papel da arquitetura em programas de IA responsável, enquanto sua assinatura de SaaS alinha o custo ao consumo para atrair contas do mercado intermediário. A Avolution obteve apoio de capital privado para escalar a cobertura de canais globais, prometendo lançamentos acelerados de roteiro e modelos verticalizados. Participantes emergentes como a Ardoq enfatizam telas de designer cidadão e colaboração em tempo real, reduzindo as barreiras de experiência para as partes interessadas do negócio.

Estrategicamente, os titulares buscam suítes de transformação de ponta a ponta que borram os limites entre mineração de processos, arquitetura e telemetria de DevOps. Os disruptores de médio porte contra-atacam priorizando APIs abertas e pacotes de conteúdo específicos de domínio para um tempo de obtenção de insights mais rápido. As parcerias com provedores de hiperescala em nuvem e fornecedores de inteligência de processos permanecem uma alavanca central de entrada no mercado porque os clientes preferem centros de compra integrados a ferramentas independentes.

Líderes do Setor de Ferramentas de Arquitetura Empresarial

IBM Corporation

Software AG

MEGA International S.A.

Orbus Software Ltd.

Avolution Pty Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A BiZZdesign concluiu a aquisição da Alfabet, formando uma plataforma unificada de arquitetura e governança de portfólio. O negócio dá à BiZZdesign uma presença mais profunda em SaaS e um caminho de venda cruzada para a base instalada da Alfabet, ao mesmo tempo que racionaliza a sobreposição de P&D.

- Janeiro de 2025: A Celonis e a Ardoq introduziram uma solução de transformação combinada que funde a telemetria de mineração de processos com metadados de arquitetura em tempo real, permitindo que os CIOs modelem relações de causa e efeito e priorizem o financiamento.

- Dezembro de 2024: A Avolution recebeu um investimento estratégico de crescimento da Whiteoak. O novo capital tem como alvo o desenvolvimento acelerado de módulos de IA e a expansão geográfica para os segmentos de mercado intermediário da Á������-�ʲ���í�ھ�����.

- Outubro de 2024: A fusão da MEGA International com a BiZZdesign e outro par realizou sinergias operacionais em P&D e suporte, ao mesmo tempo que oferece aos clientes atualizações ininterruptas em plataformas consolidadas.

Escopo do Relatório Global do Mercado de Ferramentas de Arquitetura Empresarial

| Local |

| Baseado em nuvem |

| ���������� |

| Plataforma de Software | |

| ���������ç�Dz� | Consultoria |

| Treinamento e Suporte | |

| Integração e Implementação |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Manufatura |

| Varejo e Comércio Eletrônico |

| ����ú��� |

| Governo |

| Energia e ���������ç�Dz� Públicos |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Israel |

| Turquia | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Modelo de Implantação | Local | ||

| Baseado em nuvem | |||

| ���������� | |||

| Por Componente | Plataforma de Software | ||

| ���������ç�Dz� | Consultoria | ||

| Treinamento e Suporte | |||

| Integração e Implementação | |||

| Por Tamanho de Empresa | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| ����ú��� | |||

| Governo | |||

| Energia e ���������ç�Dz� Públicos | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Coreia do Sul | |||

| Í�Ի徱�� | |||

| ���ܲ��ٰ�á������ | |||

| Singapura | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Israel | |

| Turquia | |||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual modelo de implantação está se expandindo mais rapidamente no mercado de ferramentas de arquitetura empresarial?

A implantação híbrida está crescendo a um CAGR de 6,23% porque as empresas equilibram a escalabilidade da nuvem com as necessidades de soberania de dados locais e de latência.

Por que os serviços superam o crescimento da receita das plataformas de software?

As organizações requerem expertise em consultoria, treinamento e integração para operacionalizar os repositórios, impulsionando o segmento de serviços a um CAGR de 8,23%.

O que impulsiona a adoção de ferramentas de arquitetura empresarial na saúde?

Os mandatos regulatórios e a integração de saúde digital impulsionam os gastos em saúde, tornando-a o setor do usuário final de crescimento mais rápido, a um CAGR de 7,02%.

Como os assistentes de IA estão influenciando a governança de arquitetura empresarial?

Os fornecedores incorporam copilotos de IA generativa que automatizam a diagramação e a pontuação de riscos, reduzindo os gargalos relacionados a habilidades e acelerando o tempo para obtenção de valor.

Qual região oferece a maior oportunidade de crescimento até 2030?

A Á������-�ʲ���í�ھ����� lidera com um CAGR de 6,87% à medida que as empresas regionais intensificam a implantação de IA generativa e requerem frameworks de governança.

Qual é a justificativa estratégica que fundamenta a recente atividade de fusões e aquisições no setor?

Os adquirentes buscam suítes de transformação mais amplas e camadas de integração incorporadas para fornecer governança de nuvem híbrida de ponta a ponta e oportunidades de venda cruzada.

Página atualizada pela última vez em: