Tamanho e Participação do Mercado de Galvanoplastia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

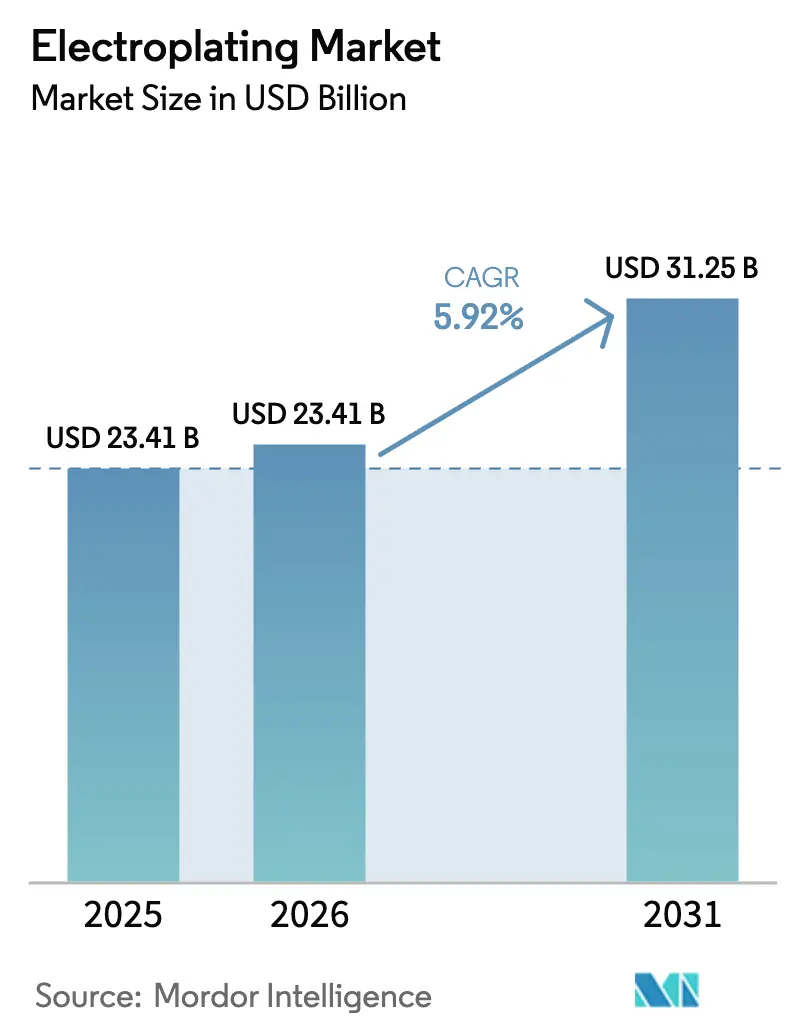

| Tamanho do Mercado (2026) | 23.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

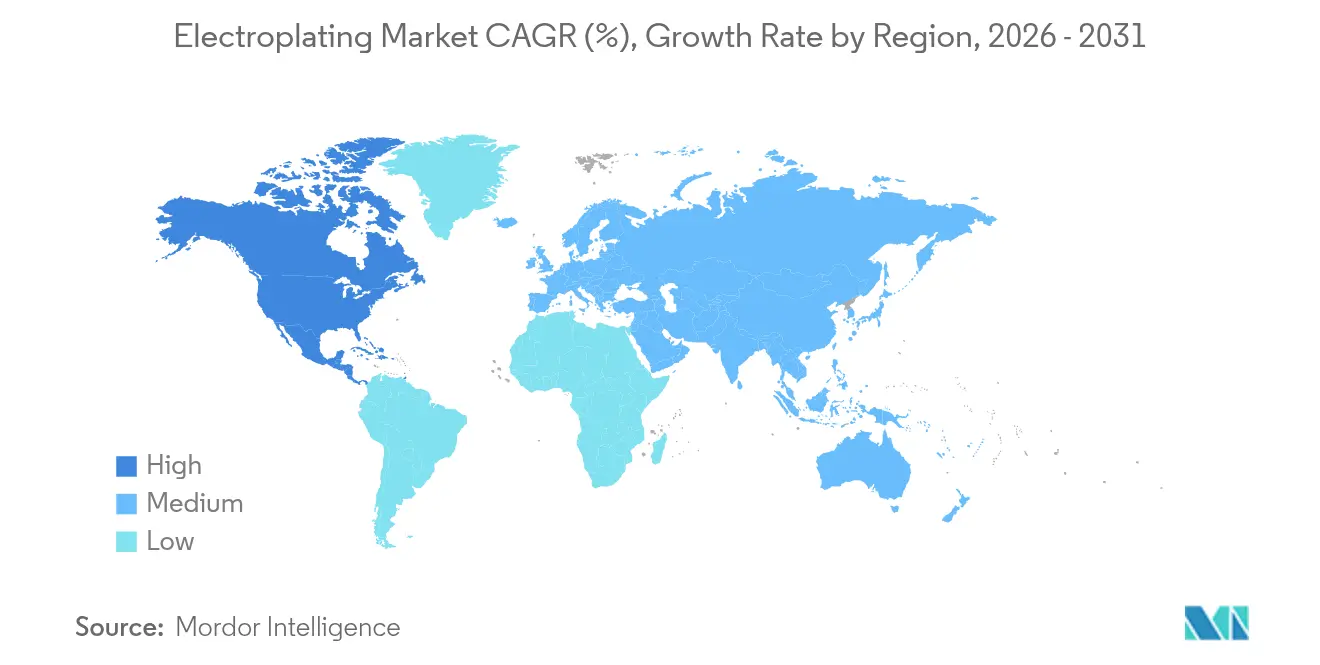

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Galvanoplastia por ���ϲ�����

O tamanho do mercado de galvanoplastia em 2026 é estimado em USD 23,41 bilhões, crescendo a partir do valor de 2025 de USD 22,1 bilhões, com projeções para 2031 mostrando USD 31,25 bilhões, crescendo a uma CAGR de 5,92% no período de 2026 a 2031. A demanda persistentemente elevada por revestimentos resistentes ao desgaste, condutores e à prova de corrosão nos setores de eletrônicos, automotivo, embalagem de semicondutores e equipamentos industriais sustentou o crescimento mesmo quando os preços do níquel e do paládio oscilaram acentuadamente e quando os reguladores endureceram as normas sobre cromo. A miniaturização em dispositivos de consumo, a implantação de clusters de estações-base 5G e a crescente demanda de eletrônica de potência para veículos elétricos elevaram os pedidos de acabamentos multicamadas que combinam níquel, paládio e ouro. Os investimentos vinculados ao CHIPS Act incentivaram fornecedores locais na América do Norte e na Europa a instalar linhas de bobina a bobina em linha equipadas com controles de química de banho em tempo real, enquanto a Á������-�ʲ���í�ھ����� manteve a liderança em volume por meio de sua densa cadeia de suprimentos e capacidade de fundição. Concomitantemente, a data de extinção do cromo decorativo hexavalente na Califórnia, prevista para 2027, impulsionou testes acelerados de sistemas trivalentes que combinam conformidade com dureza e brilho equivalentes aos banhos hexavalentes tradicionais.

Principais Conclusões do Relatório

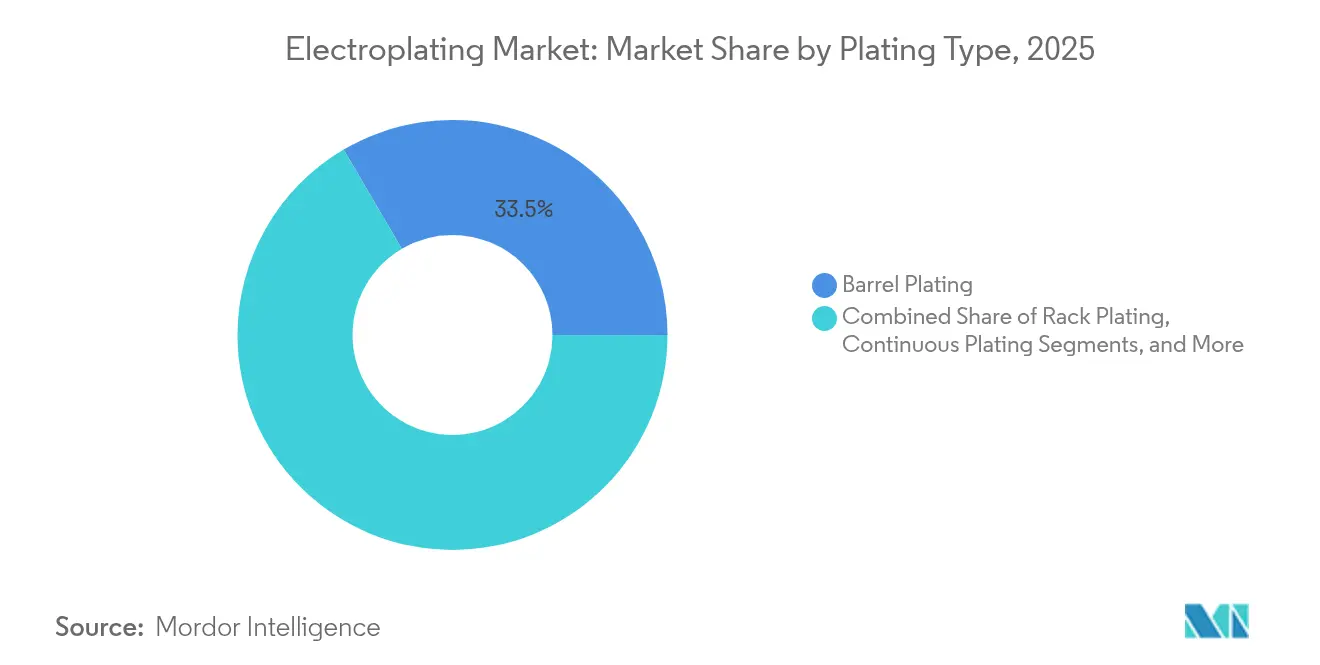

- Por tipo de revestimento, os processos em barril lideraram com 33,45% de participação na receita do mercado de galvanoplastia em 2025, enquanto os sistemas de bobina a bobina em linha estão projetados para expandir a uma CAGR de 8,35% até 2031.

- Por aplicação funcional, os revestimentos orientados ao desempenho dominaram com 63,20% da participação do mercado de galvanoplastia em 2025, e este segmento está projetado para avançar a uma CAGR de 7,72% até 2031.

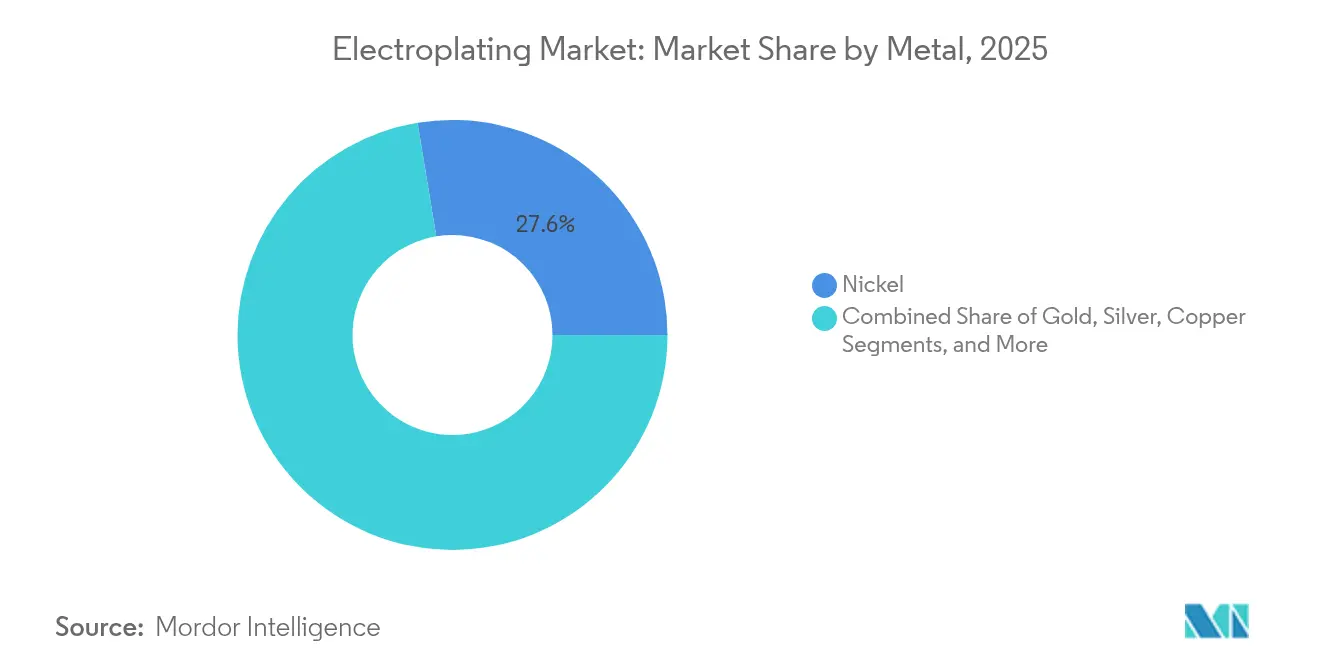

- Por metal, o níquel representou 27,60% da participação do mercado de galvanoplastia em 2025; espera-se que o paládio registre a CAGR mais rápida de 9,05% entre 2026 e 2031.

- Por setor de usuário final, elétrico e eletrônico capturou 37,30% do mercado de galvanoplastia em 2025, enquanto a embalagem de semicondutores está prevista para crescer a uma CAGR de 10,35% até 2031.

- Por geografia, a Á������-�ʲ���í�ھ����� detinha 47,40% do mercado de galvanoplastia em 2025, e a América do Norte está projetada para registrar a CAGR mais rápida de 7,25% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Galvanoplastia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte demanda de conectores para veículos elétricos e sistemas ADAS | +1.8% | Global, com concentração na Á������-�ʲ���í�ھ�����, América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Pressão por redução de peso no setor automotivo substituindo peças usinadas | +1.2% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Miniaturização em dispositivos vestíveis e aparelhos auditivos | +0.9% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Densificação da infraestrutura 5G (pequenas células, acabamentos de placas de circuito impresso) | +1.1% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Relocalização de linhas de embalagem de semicondutores nos EUA e na UE | +0.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Forte Demanda de Conectores para Veículos Elétricos e Sistemas ADAS

O aumento da produção global de veículos elétricos e a disseminação de sistemas avançados de assistência ao condutor elevaram os requisitos de confiabilidade dos conectores até 2024. Os fornecedores de chicotes de nível 1 especificaram, portanto, pilhas multicamadas de níquel-paládio-ouro resistentes a vibração, altas correntes e ciclagem térmica, enquanto pesquisas da MacDermid Alpha relataram ampla adoção de SiC e GaN que exigiam químicas de revestimento termicamente robustas para terminais de módulos de potência.[1]MacDermid Alpha, "Tendências Futuras da Eletrônica de Potência no Mercado de Veículos Elétricos," macdermidalpha.com

Pressão por Redução de Peso no Setor Automotivo Substituindo Peças Usinadas

Montadoras em busca de créditos de eficiência de combustível e maior autonomia de veículos elétricos substituíram peças usinadas de zinco ou aço por plásticos de engenharia revestidos, reduzindo a massa dos componentes em até 70%. Dados de Superfícies e Revestimentos mostraram a Tesla e montadoras globais ampliando peças de fachada, grade e interiores em ABS com acabamento cromado, enquanto camadas de cobre e níquel protegiam a blindagem contra interferência eletromagnética em invólucros moldados.

Miniaturização em Dispositivos Vestíveis e Aparelhos Auditivos

Receptores de aparelhos auditivos e sensores de saúde de relógios inteligentes comercializados em 2024 apresentavam recursos abaixo de 100 µm que dependiam de filmes de cobre e ouro depositados por pulso para integridade do sinal. Estudos de MEMS confirmaram que bobinas eletrodepositadas mais densas proporcionavam feedback háptico mais forte em formatos compactos, e acabamentos biocompatíveis de ouro-platina preservavam a segurança de implantes a longo prazo.

Densificação da Infraestrutura 5G

As implantações de pequenas células exigiam múltiplas placas de circuito impresso de alta frequência por unidade, cada uma beneficiando-se de camadas de cobre ultraliso e ouro por imersão para reduzir a perda de inserção até 39 GHz. Regimes de pulso reverso e sensores de rugosidade em linha reduziram as perdas por efeito pelicular, sustentando a qualidade dos enlaces de ondas milimétricas na Europa, América do Norte e corredores metropolitanos selecionados da Á������-�ʲ���í�ھ�����.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de níquel e paládio | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Restrições REACH e da Agência de Proteção Ambiental dos EUA sobre Cr-VI a partir de 2026 | -0.6% | América do Norte, Europa | ��é�徱�� prazo (2 a 4 anos) |

| Lacuna de qualificação na força de trabalho de revestimento de alta precisão | -0.4% | Global, com impacto agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade dos Preços de ��í��ܱ�� e �ʲ���á�徱��

Durante 2024, o níquel na Bolsa de Metais de Londres registrou saltos em sessões únicas acima de 20%, e o fornecimento de alta pureza permaneceu em equilíbrio delicado, pressionando os usuários de eletrodepositados. O relatório de 2023 da Nornickel observou que o níquel de grau galvanoplástico permaneceu escasso mesmo com o excedente de mate de baixo grau, forçando as empresas a realizar operações de hedge ou adotar alternativas de duplex níquel-cobalto.[2]Nornickel, "Relatório Anual 2023," nornickel.com

Restrições REACH e da Agência de Proteção Ambiental dos EUA sobre Cr-VI a partir de 2026

As datas de extinção de autorização atualizadas da UE e o plano de efluentes pendente da Agência de Proteção Ambiental dos EUA aceleraram a demanda por sistemas de cromo trivalente. A Califórnia determinou que as linhas decorativas cessassem o uso de hexavalente até janeiro de 2027 e as linhas funcionais até 2039, obrigando contratantes aeroespaciais e de defesa a financiar extensivos testes de névoa salina e fadiga em substituições trivalentes.[3]Conselho de Recursos do Ar da Califórnia, "Declaração Final de Razões – Chrome ATCM," arb.ca.gov

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Revestimento: Sistemas em Linha Revolucionam o Rendimento

As unidades em barril comandaram uma liderança de receita de 33,45% em 2025, pois pedidos a granel de fixadores, molas e grampos dependiam de lotes econômicos de tamboreamento. Servos-içadores vinculados a CLPs Automotion 8000 utilizavam encoders ópticos que melhoravam a precisão de posicionamento para ±0,5 mm, reduzindo o arraste de transporte durante as trocas. Os sistemas de bobina a bobina em linha, por outro lado, estão projetados para registrar uma CAGR de 8,35% até 2031, pois estruturas de terminais de semicondutores, circuitos flexíveis e conectores em fita exigem controle de corrente em microampere-segundo e velocidade de bobina variável de 0 a 20 m/min.

Os equipamentos em linha integram cada vez mais sondas de pH, íons metálicos e surfactantes alimentando controladores de malha fechada que mantêm a variação de espessura dentro de ±3%, melhorando o rendimento em peças de passo fino. As linhas de tira contínua atendem setores de componentes longos, como acabamentos arquitetônicos, enquanto as unidades em rack permanecem indispensáveis para pás de turbinas e barramentos de chassi que requerem mascaramento seletivo. Numerosas oficinas de médio porte na Á������-�ʲ���í�ھ����� adicionaram robôs de transporte aéreo com alinhamento por visão, reduzindo a necessidade de mão de obra e preparando plantas de barril tradicionais para operação automatizada em segundo turno.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação Funcional: Desempenho Impulsiona o Crescimento

Os acabamentos funcionais cobriram 63,20% do mercado de galvanoplastia em 2025 e estão projetados para crescer 7,72% ao ano, refletindo a preferência do setor por revestimentos que aumentam a resistência à corrosão, a vida útil ao desgaste ou o desempenho elétrico, em vez de simples apelo decorativo. O duplex de níquel, o níquel-fósforo sem eletrólito e as variantes de cromo duro trivalente passaram da fase piloto para a produção em escala, auxiliados por designs de células da Atotech que reduziram a névoa e diminuíram as cargas dos lavadores de fumaça.

Embora o segmento decorativo tenha permanecido menor, ele registrou pesquisa e desenvolvimento em químicas de banho de líquido iônico que eliminaram o cianeto e proporcionaram novas gamas de cores para dispositivos vestíveis e interiores automotivos. Pesquisas documentaram maior brilho de liga de cobalto-níquel em densidades de corrente mais baixas, aumentando o interesse entre fabricantes de joias que buscam estética dourada com camadas finas de metal precioso. A convergência das demandas funcionais e decorativas emergiu na eletrônica de consumo premium, onde o revestimento de molduras exigia tanto rugosidade inferior a 0,2 µm quanto tons distintos.

Por Metal: �ʲ���á�徱�� Cresce com a Demanda de Semicondutores

O níquel detinha 27,60% da participação do mercado de galvanoplastia em 2025, sustentado pelo seu uso em banhos sem eletrólito de alto fósforo que formavam camadas de barreira de difusão em placas de baterias de veículos elétricos. Fornecedores centrais do setor automotivo migraram do cromo duro para o níquel-boro sem eletrólito para cumprir os prazos REACH sem sacrificar a resistência ao desgaste. O paládio está previsto para expandir a uma CAGR de 9,05% até 2031, pois tampas de vias de silício, pilares de cobre e pinos de conectores de alta frequência priorizam acabamentos de baixa resistência de contato e à prova de corrosão.

Sistemas de revestimento seletivo regidos pela Patente US20140102906A1 permitiram que as empresas restringissem o paládio às almofadas de ligação, reduzindo os gastos com metais preciosos em até 55%. O ouro continuou a dominar os mercados de soquetes de alta confiabilidade, a prata atendeu aos filtros de radiofrequência, o cobre permaneceu a espinha dorsal para construções multicamadas, o zinco satisfez o hardware geral, o cromo fez a transição para fórmulas trivalentes e o estanho garantiu a soldabilidade em embalagens e eletrônicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Embalagem de Semicondutores Lidera o Crescimento

Os produtos elétricos e eletrônicos representaram 37,30% do mercado de galvanoplastia em 2025, abrangendo conectores de smartphones, sensores industriais e dissipadores de calor de fontes de alimentação. Pilhas multicamadas de níquel-níquel-fósforo-ouro sustentaram a confiabilidade das juntas de solda em ambientes úmidos, enquanto camadas de barreira de duplex de níquel preservaram a integridade do sinal durante as mudanças de frequência 5G. A embalagem de semicondutores está projetada para crescer 10,35% ao ano, pois os fabricantes de chips ampliam as densidades de pilares de cobre, vias de silício e microbumps para integração 2,5-D, aproveitando linhas de revestimento horizontais que melhoraram a hidrodinâmica e suprimiram vazios.

Inovadores de dispositivos médicos revestiram platina-irídio em eletrodos implantáveis para manter a estabilidade eletroquímica sob ciclos de estimulação prolongados. Fornecedores automotivos de nível 1 dependeram de revestimentos de duplex de níquel e sem eletrólito de alto fósforo para estender a vida útil dos componentes do trem de força. Contratantes aeroespaciais e de defesa realizaram testes de substituição de cádmio sem cromo críticos para fadiga, e construtores de máquinas industriais aplicaram níquel-cobalto de serviço pesado para proteção de hastes hidráulicas.

Análise Geográfica

A Á������-�ʲ���í�ھ����� representou 47,40% do mercado de galvanoplastia em 2025, ancorada por densos ecossistemas de placas de circuito impresso, conectores e conformação de metais. O número de parques especializados em galvanoplastia na China cresceu de 150 em 2021 para 162 em 2023, refletindo subsídios provinciais que financiaram melhorias na reciclagem de águas residuais. A produção de cátodo de cobre subiu 14,27% em relação ao ano anterior em abril de 2025, com a entrada em operação de novas fundições em Guangxi, garantindo matéria-prima para as linhas de tira. A diretiva de Hangzhou de 2024 determinou enxágue em circuito fechado e recuperação de arraste para reduzir as emissões de níquel abaixo de 0,5 mg L-1.

A América do Norte, projetada para atingir uma CAGR de 7,25%, beneficiou-se de subsídios para relocalização de semicondutores e eletrificação automotiva. A força de trabalho de manufatura avançada de New Hampshire expandiu 16,5% entre 2017 e 2022, com oficinas locais instalando linhas de içamento robótico para aplicações aeroespaciais em barril.

A Europa priorizou sustentabilidade e inovação em meio à rigorosa supervisão REACH. O relatório de 2024/2025 do Banco Europeu de Investimento afirmou que os custos de conformidade administrativa representaram em média 1,8% do faturamento, levando as empresas a adotar registros de controle de qualidade digitais e análises de banhos galvânicos que reduziram os tempos de preparação para auditorias.

A América do Sul e o Oriente ��é�徱�� e Á�ڰ�������, embora menores, adicionaram capacidade de zinco-níquel e duplex de níquel para hardware de mineração, campos petrolíferos e ferrovias, à medida que os investimentos em construção em 2024 elevaram a demanda por componentes à prova de corrosão.

Cenário Competitivo

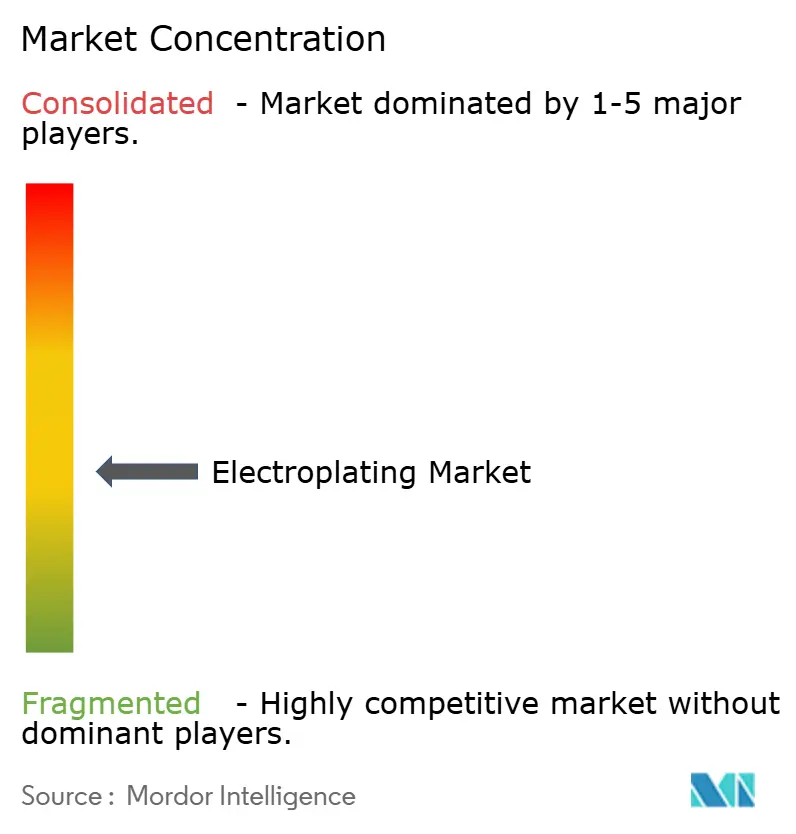

O mercado de galvanoplastia apresentou propriedade global moderadamente fragmentada em 2024, com cinco fornecedores multinacionais de química detendo aproximadamente 45% de participação, enquanto milhares de oficinas regionais e linhas cativas de fabricantes de equipamentos originais atendiam pedidos personalizados. A aquisição da RM Plating pela MacDermid Enthone em junho de 2025 ampliou sua capacidade de níquel-paládio para conectores de veículos elétricos e sublinhou a consolidação entre os principais fornecedores de químicos de processo.

A linha DynaSmart da Atotech foi entregue com sensores de espessura em linha e dosagem de aditivos guiada por inteligência artificial, reduzindo o refugo em até 8 pontos percentuais durante os testes piloto de 2024 em fornecedores automotivos europeus. A plataforma horizontal de deposição eletroquímica de cobre da ACM Research capturou cerca de 30% da demanda de ferramentas avançadas de preenchimento de cobre na China até abril de 2025, ajudando as fábricas locais a ampliar a capacidade de vias de silício e camadas de redistribuição.

Novos entrantes em espaços inexplorados buscaram revestimentos duros sem cromo, agentes umectantes sem substâncias perfluoroalquílicas e sistemas decorativos de líquido iônico. Depósitos de patentes para cabeças de revestimento de área seletiva que medem a deposição de metal precioso apenas em almofadas funcionais sinalizaram ainda mais reduções de custo que poderiam democratizar o uso do paládio. Pesquisas mostraram que 86% dos acabadores norte-americanos esperavam ganhos de receita em 2025, embora 56% citassem escassez de operadores qualificados; robôs colaborativos estão, portanto, sendo integrados para tarefas de carga/descarga e mascaramento.

Líderes do Setor de Galvanoplastia

Autotech Deutschland GmbH

MacDermid Enthone Industrial Solutions (Enthone Inc.)

JCU Corporation

Pioneer Metal Finishing LLC

Uyemura and Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A DYCONEX comprometeu CHF 7 milhões para modernizar as linhas de cobre e ouro para placas de processo subtrativo de 7 µm.

- Abril de 2025: A ACM Research ampliou seu conjunto de ferramentas horizontais de deposição eletroquímica de cobre, consolidando aproximadamente 30% da participação doméstica na China.

- Março de 2025: O Conselho de Recursos do Ar da Califórnia finalizou o cronograma de eliminação gradual do Cr-VI para 2027/2039, acelerando a adoção do cromo trivalente.

- Fevereiro de 2025: A Oerlikon Surface Solutions divulgou vendas orgânicas de CHF 1,5 bilhão (USD 1,69 bilhão) em 2024, citando o crescimento da deposição física de vapor no setor aeroespacial.

- Janeiro de 2025: A Agência de Proteção Ambiental dos EUA publicou o Plano Preliminar de Diretrizes de Efluentes 16, sinalizando o monitoramento de substâncias perfluoroalquílicas para águas residuais de galvanoplastia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de galvanoplastia como todas as operações contratadas e internas nas quais uma camada de metal é depositada em substratos condutores por meio de banhos eletrolíticos, utilizando equipamentos de barril, rack, bobina a bobina e escova em linhas automotivas, eletrônicas, de maquinário, joalheria e aeroespaciais.

Exclusão do escopo: galvanoplastia sem eletrólito, revestimentos de conversão química e produtos químicos autônomos de tratamento de superfície são excluídos para evitar dupla contagem.

Visão Geral da Segmentação

- Por Tipo de Revestimento

- Galvanoplastia em Barril

- Galvanoplastia em Rack

- Galvanoplastia Contínua

- Galvanoplastia em Linha (Bobina a Bobina)

- Por Aplicação Funcional

- Decorativa

- Funcional

- Por Metal

- Ouro

- Prata

- Cobre

- Zinco

- ��í��ܱ��

- Cromo

- �ʲ���á�徱��

- Estanho

- Por Setor de Usuário Final

- Automotivo

- Elétrico e Eletrônico

- Embalagem de Semicondutores

- Aeroespacial e Defesa

- Maquinário Industrial

- Dispositivos Médicos

- Joalheria e Bens de Luxo

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- ��ú��������

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- �������

- Coreia do Sul

- Í�Ի徱��

- ASEAN

- Restante da Á������-�ʲ���í�ھ�����

- Oriente ��é�徱�� e Á�ڰ�������

- Oriente ��é�徱��

- CCG

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- Restante da Á�ڰ�������

- Oriente ��é�徱��

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos supervisores de linhas de revestimento, formuladores de produtos químicos, responsáveis por compras e diretores de associações regionais na Á������-�ʲ���í�ھ�����, América do Norte e Europa. Suas percepções sobre rendimento, taxas de terceirização e próximos prazos de cromo trivalente fecham lacunas de dados e nos permitem verificar tendências secundárias em tempo real.

Pesquisa Documental

Os analistas da ���ϲ����� primeiro recuperam dados de comércio e produção de vários anos do UN Comtrade, Eurostat Prodcom, dos Relatórios Industriais Atuais do Censo dos EUA e da Alfândega da China, que delineiam o fluxo de metais para as oficinas de revestimento. Organismos do setor, como a Associação Nacional de Acabamento de Superfícies e o Grupo Internacional de Estudo do ��í��ܱ��, nos ajudam a avaliar as substituições de ligas e as químicas de banho. Os relatórios anuais das empresas, os registros ambientais e as notícias arquivadas no Dow Jones Factiva refinam as faixas de preço médio de venda, enquanto o D&B Hoovers e o Questel fornecem divisões de receita e contagens de patentes que sinalizam atualizações de processos. Essas fontes são ilustrativas; muitos repositórios adicionais informam nosso trabalho documental.

Dimensionamento do Mercado e Previsão

Uma única reconstrução de cima para baixo começa com a demanda de metal revestido derivada de montagens de veículos, produção de smartphones e placas de circuito impresso, volumes de conectores e produção de joalheria. Em seguida, alinha esses totais com os fluxos de importação-exportação e a utilização da capacidade para estabelecer a linha de base de 2025. Verificações selecionadas de baixo para cima, receitas amostradas de oficinas e estimativas de preço médio de venda × horas de linha, ancoram as premissas antes que as duas perspectivas sejam reconciliadas. As principais variáveis acompanhadas incluem montagens de veículos leves, participação de aparelhos 5G, cargas médias de ouro e níquel por placa de circuito impresso, marcos de eliminação gradual do cromo e preços do níquel na Bolsa de Metais de Londres. Uma regressão multivariada apoiada por análise de cenários estende o modelo até 2030; valores discrepantes significativos acionam uma nova consulta com os respondentes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância de dois analistas em relação a painéis de comércio independentes, seguidos de aprovação gerencial. O estudo é atualizado anualmente, com atualizações intermediárias quando choques nos preços de metais ou eventos regulatórios alteram materialmente as previsões.

Por que a Linha de Base de Galvanoplastia da Mordor Inspira Confiabilidade

Os valores de mercado publicados frequentemente divergem porque as empresas diferem nos tipos de revestimento incluídos, na progressão do preço médio de venda e na frequência de atualização.

Os principais fatores de divergência que observamos são: exclusão de linhas de bobina contínua por alguns editores, dependência de preços estáticos de 2023 em vez de nossas pesquisas de preço médio de venda em tempo real, tratamento das linhas de cromo decorativo e se a galvanoplastia cativa de fabricantes de equipamentos originais é contabilizada na estimativa dos totais.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 22,12 bilhões | ���ϲ����� (2025) | |

| USD 21,47 bilhões | Consultoria Regional A (2025) | Omite a capacidade de bobina a bobina; mantém os preços médios de venda de 2023. |

| USD 22,93 bilhões | Publicação Setorial B (2025) | Adiciona totais híbridos de acabamento de metais, com dupla contagem de pequenas oficinas. |

| USD 19,40 bilhões | Editora Global C (2023) | Utiliza ano-base anterior e exclui a galvanoplastia cativa de fabricantes de equipamentos originais. |

Em resumo, nosso escopo disciplinado, a validação de preço médio de venda em tempo real e o trabalho de campo anual oferecem aos tomadores de decisão uma linha de base equilibrada e transparente que remonta a métricas de produção observáveis e etapas reproduzíveis.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de galvanoplastia até 2031?

O tamanho do mercado de galvanoplastia está projetado para atingir USD 31,25 bilhões até 2031, ante USD 23,41 bilhões em 2026.

Qual segmento de aplicação está se expandindo mais rapidamente?

Espera-se que a embalagem de semicondutores registre uma CAGR de 10,35%, pois os fabricantes de chips precisam de pilares de cobre densos e preenchimentos de vias de silício para integração 2,5-D e 3-D.

Por que os sistemas de bobina a bobina estão ganhando participação no mercado de galvanoplastia?

Eles proporcionam deposição contínua e rigorosamente controlada em materiais em tira, melhorando o rendimento e a velocidade para estruturas de terminais e circuitos flexíveis, ao mesmo tempo que suportam o monitoramento de banho em linha.

Como as regulamentações estão mudando as práticas de cromagem?

A Califórnia determinou a mudança do cromo hexavalente para o trivalente até 2027 para linhas decorativas e até 2039 para linhas funcionais, refletindo as ações mais amplas do REACH e da Agência de Proteção Ambiental dos EUA.

Quais metais lideram o uso em galvanoplastia atualmente?

O níquel detinha 27,60% da participação do mercado de galvanoplastia em 2025 devido à sua versátil resistência à corrosão, enquanto o paládio registra o crescimento mais rápido em razão da demanda de semicondutores e conectores automotivos.

Quais desafios os acabadores enfrentam com os custos de matérias-primas?

A volatilidade dos preços do níquel e do paládio complica os contratos de longo prazo, levando à adoção de revestimento de área seletiva e ligas alternativas para estabilizar as margens.

Página atualizada pela última vez em: