Tamanho e Participação do Mercado de Aluguel de Carros Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

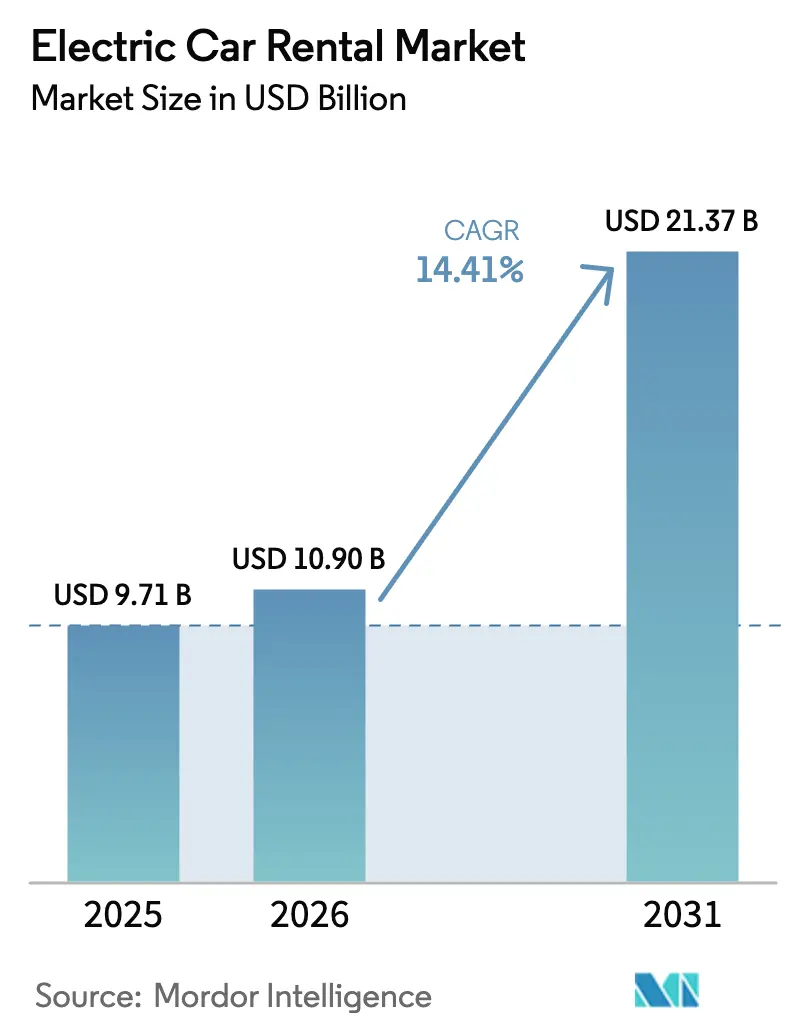

| Tamanho do Mercado (2026) | 10.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.41% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Carros Elétricos por ���ϲ�����

Espera-se que o tamanho do mercado de aluguel de carros elétricos cresça de USD 9,71 bilhões em 2025 para USD 10,90 bilhões em 2026 e está previsto para atingir USD 21,37 bilhões até 2031 a um CAGR de 14,41% no período de 2026-2031. O impulso de eletrificação de frotas, o fortalecimento das parcerias entre fabricantes de equipamentos originais e empresas de aluguel, e o aumento da capacidade de carregamento rápido em aeroportos estão reformulando as normas de aquisição, à medida que gestores de viagens corporativas, entidades municipais e clientes de lazer adotam veículos elétricos a bateria em escala. As unidades elétricas a bateria já dominam os pedidos porque as garantias de valor residual dos fabricantes mitigam o risco de depreciação, enquanto as plataformas peer-to-peer ampliam o acesso dos consumidores e intensificam a pressão de preços sobre os operadores tradicionais. As autoridades aeroportuárias regionais estão acelerando a construção de infraestrutura para reduzir o tempo de rotatividade dos veículos, e a monetização de créditos de carbono agora complementa o fluxo de caixa dos operadores nos mercados de conformidade. A dinâmica competitiva permanece intensa à medida que os disruptores digitais competem com os operadores de serviço completo, que precisam equilibrar os investimentos em redes de carregamento com a gestão do valor residual.

Principais Conclusões do Relatório

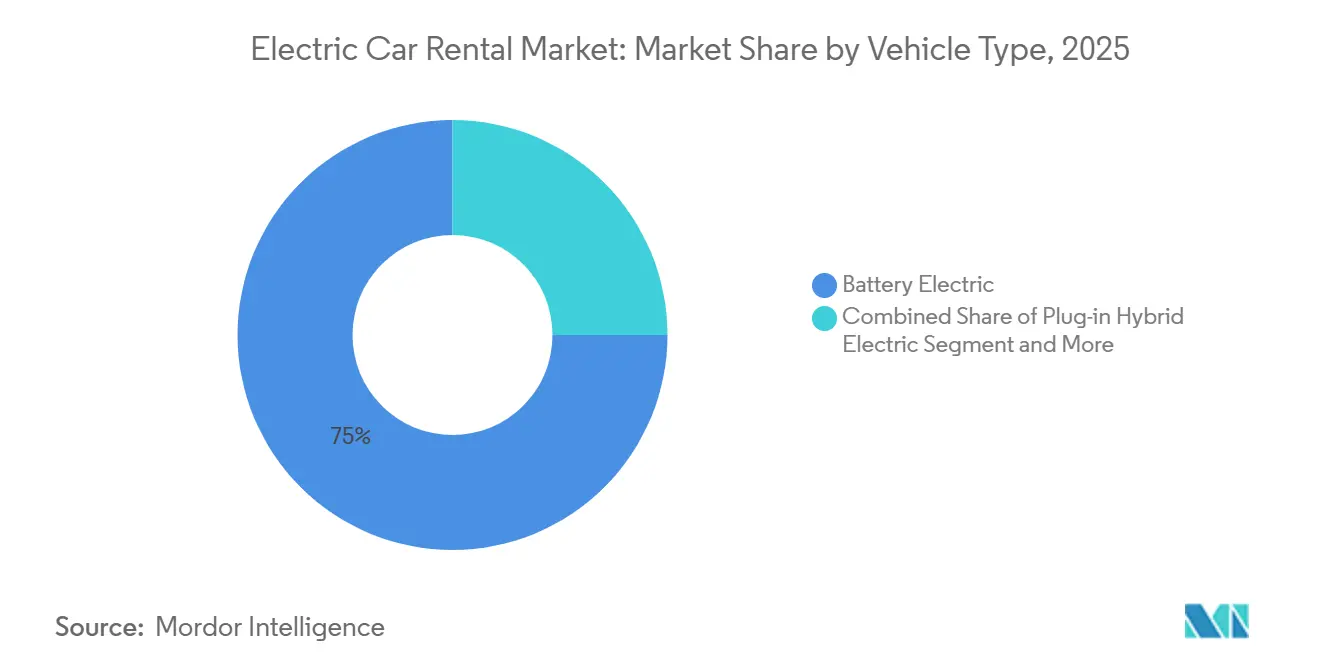

- Por tipo de veículo, os modelos elétricos a bateria lideraram o mercado de aluguel de carros elétricos com 75,02% de participação de mercado em 2025 e estão projetados para expandir a um CAGR de 17,85% até 2031.

- Por estilo de carroceria, os SUVs comandaram uma participação de 42,15% do tamanho do mercado de aluguel de carros elétricos em 2025 e estão projetados para avançar a um CAGR de 15,48% até 2031.

- Por tipo de cliente, os clientes de lazer/turismo detinham 59,03% de participação em 2025, enquanto as assinaturas de motoristas de aplicativos de transporte estão previstas para crescer a um CAGR de 18,31% entre 2026 e 2031.

- Por canal de reserva, as reservas online representaram 64,11% do mercado de aluguel de carros elétricos em 2025 e estão definidas para crescer a um CAGR de 16,84% até 2031.

- Por duração do aluguel, os aluguéis de curto prazo representaram a maior parcela da demanda em 2025, com uma participação de 58,36%, enquanto as assinaturas de longo prazo estão se expandindo a um CAGR de 15,03% até 2031.

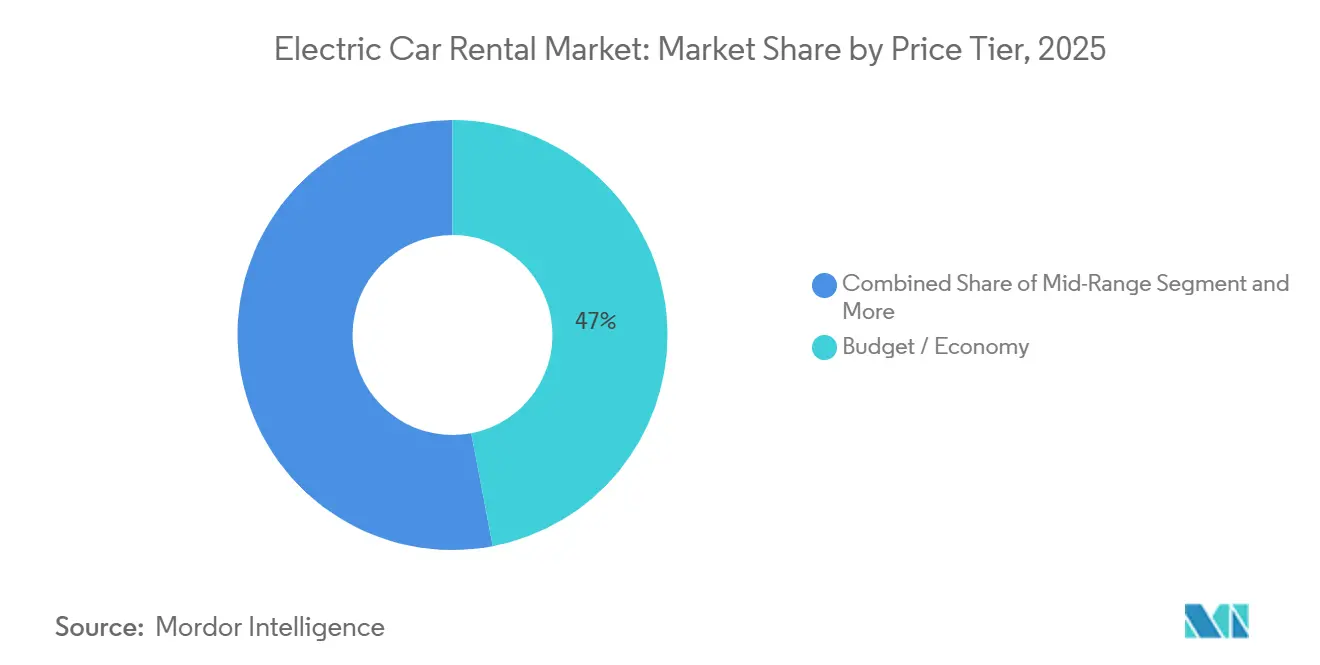

- Por faixa de preço, os carros econômicos/populares detinham 47,01% de participação em 2025, enquanto as ofertas de luxo e premium estão crescendo a um CAGR de 17,22% até 2031.

- Por finalidade de uso, os aluguéis para transporte aeroportuário dominaram com uma participação de 50,24% em 2025, enquanto a entrega de última milha deve crescer a um CAGR de 16,35% até 2031.

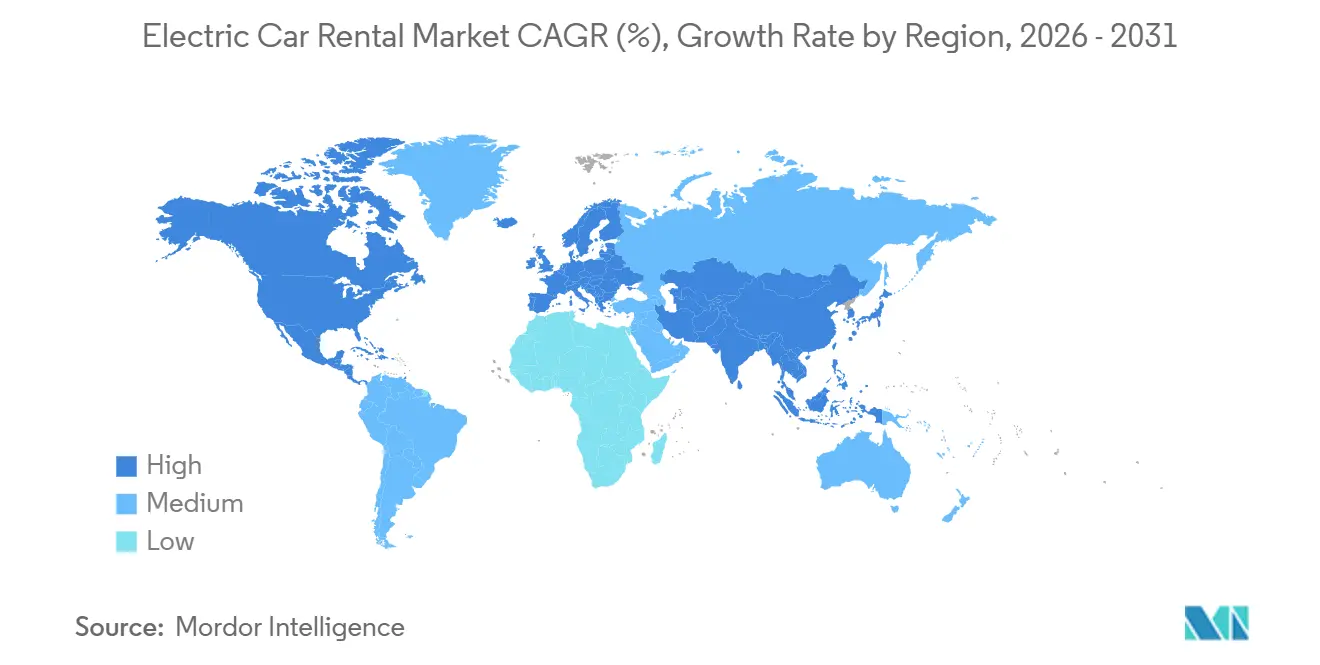

- Por geografia, a América do Norte capturou 40,25% da participação do mercado de aluguel de carros elétricos em 2025, enquanto a Á������-�ʲ���í�ھ����� está no caminho para o CAGR mais rápido de 15,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aluguel de Carros Elétricos

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| VEBs Atingem Paridade de Custo Total de Propriedade | +3.2% | Global, adoção antecipada na Noruega, Califórnia, Países Baixos | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais de Frotas de Veículos Elétricos | +2.8% | América do Norte, Europa, China | ��é�徱�� prazo (2-4 anos) |

| Garantias de Valor Residual de Fabricantes de Equipamentos Originais | +2.5% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão Rápida de Carregamento em Aeroportos | +2.1% | América do Norte, Europa, hubs da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Aumento do Compartilhamento Peer-to-Peer de Veículos Elétricos | +1.9% | América do Norte, Europa, ���ܲ��ٰ�á������ | ��é�徱�� prazo (2-4 anos) |

| Monetização de Créditos de Carbono | +1.2% | Europa, Califórnia, China | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Queda da Paridade de Custo Total de Propriedade dos VEBs vs. Veículos de Combustão Interna em Ciclos de Aluguel de Alta Utilização

A queda nos preços dos pacotes de íons de lítio atingiu um marco significativo, tornando as aquisições de veículos elétricos a bateria em escala de frota mais viáveis financeiramente do que os veículos de motor de combustão interna ao longo de seus ciclos de vida. Esse desenvolvimento foi particularmente impactante em regiões com altos custos de combustível, onde os veículos elétricos a bateria oferecem economias substanciais nas despesas operacionais. Os veículos de aluguel, que normalmente percorrem grandes distâncias anualmente, se beneficiam de menores custos de combustível e menores requisitos de manutenção. As economias de manutenção são notáveis, pois os veículos elétricos a bateria requerem menos intervenções de serviço do que os veículos de combustão interna, resultando em uma redução significativa nas despesas gerais de serviço durante o período de locação. Em países como a Noruega, as frotas relataram que os veículos elétricos a bateria atingem a paridade de custos muito mais rapidamente do que os veículos de combustão interna, destacando o crescente apelo econômico da eletrificação no setor automotivo.

Aumento dos Mandatos Governamentais de Frotas de Veículos Elétricos para Operadores de Aluguel

A partir de 2024, a regra de Frotas Limpas Avançadas da Califórnia exige que as frotas de alta prioridade façam a transição exclusivamente para veículos de emissão zero, acelerando significativamente o ritmo de renovação das frotas [1]"Regulamentação de Frotas Limpas Avançadas," Conselho de Recursos do Ar da Califórnia, arb.ca.gov. Da mesma forma, os marcos regulatórios na União Europeia e os programas piloto em cidades chinesas estão introduzindo penalidades rigorosas que efetivamente desencorajam a aquisição de veículos de combustão interna por operadores que gerenciam rotas transfronteiriças. Essas medidas estão reformulando o cenário competitivo, pois os operadores incapazes de gerenciar os altos custos iniciais associados aos veículos movidos a bateria enfrentam crescentes pressões de consolidação. Em contrapartida, as empresas que estabeleceram redes de carregamento integradas estão ganhando vantagem competitiva, aproveitando sua infraestrutura para garantir posições favoráveis em licitações de concessões aeroportuárias e outras oportunidades estratégicas.

Parcerias entre Fabricantes de Equipamentos Originais e Empresas de Aluguel Oferecendo Garantias de Valor Residual

A Stellantis e a SIXT anunciaram um acordo de vários bilhões de euros pelo qual a SIXT poderia comprar até 250.000 veículos Stellantis para sua frota de aluguel na Europa e na América do Norte até 2026.[2]"Comunicado de Imprensa da SIXT," Sixt SE, sixt.com Esse acordo proporciona estabilidade e previsibilidade para a Sixt, permitindo que a empresa se concentre em suas operações sem preocupações com incertezas de valor residual. Da mesma forma, a General Motors estabeleceu uma parceria comparável com a Enterprise para seus modelos de veículos elétricos, oferecendo condições que limitam a exposição à depreciação e fornecem salvaguardas financeiras. Esses acordos são estrategicamente concebidos para reduzir o ônus financeiro sobre os operadores, permitindo-lhes alocar recursos de forma mais eficiente. Além disso, tais colaborações desempenham um papel fundamental na promoção da adoção de veículos elétricos, fomentando uma transição mais rápida em direção a soluções de mobilidade sustentável dentro do setor.

Expansão Rápida de Concessões de Carregamento Rápido em Aeroportos

Em julho de 2025, a bp pulse inaugurou seu mais significativo hub de carregamento de veículos elétricos nos EUA próximo ao LAX (a cerca de 3,2 quilômetros de distância), com 48 baias de carregamento ultrarrápido. Esta instalação inclui uma seção dedicada à rotatividade de carros de aluguel, garantindo operações contínuas para as empresas de aluguel e conveniência para os viajantes. A iniciativa reflete o compromisso do aeroporto com a sustentabilidade e a melhoria da experiência geral dos passageiros. Da mesma forma, os aeroportos de Heathrow, Narita e Changi implementaram soluções comparáveis, integrando sistemas de faturamento avançados que permitem aos operadores de aluguel cobrar diretamente dos viajantes pelo uso. Esses desenvolvimentos abordam preocupações fundamentais, como minimizar o tempo de inatividade dos veículos e aliviar a ansiedade de autonomia para os visitantes. Além disso, proporcionam aos aeroportos uma oportunidade de diversificar seus fluxos de receita por meio de sobretaxas inovadoras, alinhando-se com objetivos mais amplos de eficiência operacional e satisfação do cliente.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de Carregamento Inadequada em Subúrbios | -1.8% | América do Norte (fora das áreas urbanas), Sul da Europa, ���ܲ��ٰ�á������ | ��é�徱�� prazo (2-4 anos) |

| Depreciação de Bateria e Custos de Reparo | -1.5% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacunas na Subscrição de Seguros | -1.1% | Global, mais pronunciado na América do Norte | Curto prazo (≤ 2 anos) |

| Valores Residuais Voláteis para Veículos Elétricos | -0.9% | Europa, Sudeste Asiático, América do Sul | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Infraestrutura de Carregamento Inadequada em Pontos de Devolução Suburbanos e Rurais

Os carregadores rápidos nos Estados Unidos estavam predominantemente concentrados nas áreas metropolitanas, criando desafios significativos para viagens fora dos centros urbanos[3]"Centro de Dados de Combustíveis Alternativos," Departamento de Energia dos EUA, energy.gov . Essa falta de infraestrutura limita a viabilidade de itinerários de sentido único e obriga os operadores a implementar sobretaxas geográficas, que desencorajam potenciais reservas. Da mesma forma, em regiões como as rotas turísticas da ���ܲ��ٰ�á������ e as áreas rurais do Sul da Europa, a ausência de redes de carregamento adequadas força os operadores a depender de uma combinação de frotas de veículos de combustão interna e veículos elétricos a bateria. Essa abordagem de frota dupla aumenta a complexidade operacional e eleva os custos de inventário, complicando ainda mais a adoção de veículos elétricos nessas áreas.

Alta Depreciação de Bateria e Custos de Reparo em Ciclos de Aluguel de Curto Prazo

A Hertz observou que o reparo de veículos elétricos após colisões é significativamente mais caro em comparação com os veículos de combustão interna. Além disso, a substituição de um pacote completo de bateria pode se tornar um ônus financeiro substancial quando as reclamações de garantia não são aprovadas. Em ambientes de aluguel, o uso frequente da tecnologia de carregamento rápido acelera a deterioração da saúde geral do veículo a uma taxa muito mais rápida. Esse desgaste acelerado leva a uma redução notável no valor percebido desses veículos no mercado secundário, pois os compradores tendem a aplicar descontos consideráveis, comprimindo assim seus valores residuais.

Análise de Segmentos

Por Tipo de Veículo: A Dominância da Bateria Reformula a Economia das Frotas

As unidades elétricas a bateria entregaram 75,02% da participação de frota em 2025 e devem crescer a um CAGR de 17,85% até 2031, enquanto os híbridos plug-in preenchem lacunas em rotas rurais, mas incorrem em maiores custos de manutenção. Os veículos de célula de combustível permanecem apenas em fase piloto porque a disponibilidade de abastecimento de hidrogênio permanece limitada; por exemplo, os EUA tinham 54 postos de hidrogênio de varejo abertos em 2024, a maioria na Califórnia. As plataformas de bateria pura, portanto, ancoram o mercado de aluguel de carros elétricos, e a mudança dos fabricantes de equipamentos originais para longe da produção de veículos de combustão interna solidifica essa liderança.

A paridade antecipada de custos de bateria e as praças de carregamento rápido nos aeroportos permitem que os operadores retirem os ativos de combustão interna mais rapidamente do que o previsto inicialmente, com as garantias de valor residual reduzindo ainda mais o risco de compra. Os híbridos plug-in provavelmente atingirão um platô abaixo de 20% de participação à medida que os clientes se voltam para os veículos elétricos a bateria por sua simplicidade e vantagens de política. Os volumes de células de combustível permanecem insignificantes na ausência de corredores de hidrogênio em larga escala.

Por Estilo de Carroceria: SUVs Comandam Prêmio por Autonomia e Versatilidade

Os Veículos Utilitários Esportivos (SUVs) representaram 42,15% da demanda de 2025 e crescerão a um CAGR de 15,48%, aproveitando os maiores alojamentos de bateria que oferecem autonomia real de 400 a 500 quilômetros. �����ãs e hatchbacks combinados estão se estabilizando em torno de um terço da demanda, enquanto os MPVs e cupês permanecem em nichos. Os SUVs também alcançam diárias 20 a 30% mais altas que amortizam seu prêmio de compra em relação aos estilos de carroceria compactos.

Os gestores de frota preferem SUVs porque as plataformas crossover da Tesla, Volkswagen e Hyundai oferecem carregamento de 150 quilowatts que restaura capacidade significativa em menos de 30 minutos, ideal para a rotatividade em aeroportos. Os sedãs perdem terreno à medida que os fabricantes descontinuam as variantes de combustão interna e priorizam os crossovers elétricos, e os hatchbacks dominam apenas nos centros urbanos densos da Europa, onde as restrições de estacionamento superam a autonomia.

Por Tipo de Cliente: Assinaturas de Motoristas de Aplicativos de Transporte Perturbam o Mix Tradicional

Os pacotes para motoristas de aplicativos de transporte devem crescer a um CAGR de 18,31% até 2031, convertendo as empresas de aluguel em provedores de serviços gerenciados. Os viajantes de lazer geraram 59,03% das reservas em 2025, mas a sensibilidade ao preço e a sazonalidade limitam a receita por veículo. As viagens corporativas apresentam crescimento mais lento porque o trabalho híbrido reduz a frequência de viagens, mas os relatórios de emissões mantêm os veículos elétricos nas listas de preferência.

Os pacotes de assinatura com preços de USD 300 a 400 por semana atraem motoristas que economizam USD 200 a 300 em combustível por mês, e o seguro integrado simplifica o processo de integração. Os anfitriões peer-to-peer, com uma participação nominal, lucram com o fornecimento localizado e os recursos de compensação de carbono que ressoam com clientes conscientes do meio ambiente.

Por Canal de Reserva: Aplicativos Móveis Capturam Participação por Meio da Integração de Carregamento

As reservas online capturaram 64,11% das transações de 2025, aumentando à medida que os aplicativos móveis mostram o status da bateria em tempo real e reservam carregadores nos hubs de destino. Espera-se que as plataformas online permaneçam a categoria de crescimento mais rápido, com um CAGR de 16,84%, enquanto os canais offline devem registrar um declínio significativo até 2030. A Sixt, a Hertz e a Enterprise integraram redes de pontos de carregamento em seus aplicativos, oferecendo tarifas com desconto e alertas de bateria baixa que reduzem os incidentes de reboque.

Os operadores estão gradualmente eliminando os contratos em papel e introduzindo sobretaxas de conveniência, o que contribuiu para um declínio notável nas reservas no balcão sem agendamento prévio. As interfaces de desktop continuam a desempenhar um papel significativo, particularmente para o gerenciamento de viagens corporativas com múltiplos veículos. Enquanto isso, as plataformas móveis estão avançando com marcos notáveis, como a integração de chaves digitais no aplicativo e tutoriais de carregamento em realidade aumentada, que melhoram a conveniência e o engajamento do usuário.

Por Duração do Aluguel: Assinaturas de Longo Prazo Protegem Contra a Volatilidade do Mercado Spot

Os aluguéis de curto prazo com duração inferior a uma semana representaram 58,36% da demanda em 2025; seu crescimento foi moderado, influenciado pelos padrões de lazer ligados ao clima e às flutuações sazonais. Em contrapartida, as assinaturas com duração superior a 30 dias estão projetadas para crescer a um CAGR de 15,03%, impulsionadas por motoristas da economia gig e empresas em transição para o transporte elétrico de funcionários sem investimentos de capital iniciais. Essas assinaturas ganharam popularidade por oferecerem uma solução econômica e flexível para empresas e indivíduos que buscam mobilidade de longo prazo sem o ônus da propriedade.

À medida que os clientes se inclinam para aluguéis de curto prazo flexíveis ou para a segurança das assinaturas, o uso de médio prazo atingiu um platô. Essa mudança reflete a evolução das preferências dos consumidores, onde a conveniência e a adaptabilidade desempenham um papel significativo na tomada de decisões. Para melhorar a utilização e garantir um fluxo de caixa mais estável — especialmente em contraste com os picos das reservas de lazer — os operadores estão agora agrupando seguro e manutenção com suas assinaturas. Essas ofertas agrupadas não apenas melhoram a satisfação do cliente, mas também fornecem aos operadores um fluxo de receita mais previsível, mitigando assim os riscos associados às flutuações sazonais da demanda.

Por Faixa de Preço: O Segmento de Luxo Captura o Prêmio pela Ansiedade de Autonomia

A demanda por veículos elétricos de luxo destaca uma mudança nas preferências dos consumidores em direção a veículos de alto desempenho e repletos de recursos. As faixas econômicas continuam a dominar o mercado, representando 47,01% da receita em 2025. No entanto, seu potencial de crescimento é limitado pela disponibilidade restrita de modelos de baixo custo, o que restringe uma adoção mais ampla. Enquanto isso, os veículos elétricos de luxo de marcas como Tesla, Porsche e Mercedes-Benz estão experimentando um crescimento significativo, com um CAGR de 17,22% até 2031. Essa expansão é impulsionada principalmente por viajantes dispostos a pagar um prêmio por recursos avançados, incluindo autonomia de 500 quilômetros e serviços de carregamento com concierge, que melhoram a conveniência e a usabilidade.

Os modelos de alto padrão estão alcançando taxas de utilização superiores às de seus equivalentes de combustão interna. Esse desempenho superior está encorajando os operadores a alocar mais capital para o inventário premium, apesar das maiores taxas de depreciação associadas a essas unidades. A disposição de investir em modelos de alto padrão ressalta a crescente confiança na lucratividade e na viabilidade de longo prazo do segmento de veículos elétricos de luxo.

Por Finalidade de Uso: Transporte Aeroportuário Lidera Enquanto a Entrega de Última Milha Cresce Rapidamente

O transporte aeroportuário comanda uma participação de mercado dominante de 50,24% em 2025, enfrentando forte concorrência dos emergentes serviços de aplicativos de transporte e das melhorias nas ligações ferroviárias. O setor de compartilhamento de carros para deslocamentos urbanos locais está testemunhando uma onda de consolidação, e a demanda por serviços intermunicipais depende da disponibilidade de postos de carregamento rápido em áreas rurais. Enquanto isso, os aluguéis para entrega de última milha crescem a um CAGR de 16,35%, com gigantes do setor como Amazon, FedEx e DHL pilotando vans elétricas em rotas selecionadas.

Os clientes comerciais, que frequentemente pagam diárias premium, optam com frequência pela compra ao final de seus contratos. Essa tendência posiciona efetivamente as empresas de aluguel como canais de aquisição fundamentais para as empresas de logística. Ao integrar os serviços de aluguel em suas cadeias de suprimentos, as empresas de logística não apenas simplificam a aquisição de veículos, mas também reduzem o desembolso de capital inicial. Além disso, essa abordagem permite que testem o desempenho e a adequação dos veículos antes de se comprometerem com compras em escala total, garantindo eficiência operacional e relação custo-benefício.

Análise Geográfica

Espera-se que a região Á������-�ʲ���í�ھ����� registre o crescimento mais rápido, com um CAGR de 15,79%, impulsionado pelas cotas municipais chinesas que estabelecem metas de eletrificação para o futuro próximo e pelas concessões de aeroportos japoneses que integram faturamento contínuo. A América do Norte, com uma participação de 40,25% em 2025, vê o crescimento ancorado nos mandatos da Costa Oeste, mas moderado pelas esparsas redes de carregamento no Centro-Oeste. A Hertz aumentou seu plano de alienação de veículos elétricos para 30.000 veículos destinados à venda em 2024, após pressões de depreciação e custos de reparo de veículos elétricos.

As densas redes de carregamento da Europa impulsionam alta penetração, embora os incentivos fragmentados em 27 estados-membros compliquem os aluguéis transfronteiriços. A Noruega lidera com eletrificação notável de frotas, enquanto ����á������ e Espanha ficam para trás devido a lacunas na infraestrutura rural. A América do Sul e o Oriente ��é�徱�� ainda estão nos estágios iniciais, com o Brasil e os Emirados Árabes Unidos liderando em frotas urbanas, mas enfrentando altas tarifas de importação e desafios térmicos relacionados ao desempenho das baterias em climas quentes.

O �䲹�Բ���á espelha os padrões dos Estados Unidos, com a Colúmbia Britânica e Quebec superando Alberta. A frota da Í�Ի徱�� consiste em poucos veículos elétricos de aluguel, mas os modelos peer-to-peer com ativos leves abrem caminho para escala se a infraestrutura se expandir. A ���ܲ��ٰ�á������ confina os aluguéis de veículos elétricos às capitais porque as rotas turísticas carecem de carregadores rápidos. A limitada rede de carregamento da África do Sul restringe a disponibilidade de veículos elétricos aos corredores de Joanesburgo e Cidade do Cabo.

Cenário Competitivo

Enterprise Holdings, Hertz, Avis Budget e Sixt dominam o mercado de aluguel de carros elétricos; no entanto, os modelos peer-to-peer e os players focados em logística estão intensificando a concorrência. O SIXT charge integra acesso a quase 400.000 pontos de carregamento. Essa extensa infraestrutura forma um fosso digital que os concorrentes menores consideram difícil de replicar, solidificando ainda mais a posição da Sixt no mercado.

Os disruptores com ativos leves como Turo e Getaround estão reformulando o mercado ao incorporar cobertura especializada de bateria em suas políticas de anfitriões, abordando efetivamente as lacunas de subscrição que continuam a desafiar as empresas de aluguel tradicionais. Enquanto isso, a Ryder e a Penske, aproveitando sua expertise em caminhões comerciais, estão expandindo para o segmento de vans elétricas. Ao direcionar contratos B2B, essas empresas estão capitalizando oportunidades para garantir tarifas premium, diversificando ainda mais seus fluxos de receita e fortalecendo sua posição no espaço de aluguel de veículos elétricos.

Para permanecerem competitivas, as estratégias de mercado bem-sucedidas estão cada vez mais integrando o monitoramento de saúde da bateria baseado em telemática com modelos de precificação dinâmica. Essas abordagens não apenas garantem o desempenho ideal da bateria, mas também ajudam a absorver o impacto das flutuações nos custos de eletricidade. À medida que o mercado evolui, tais inovações estão se tornando críticas para as empresas que visam manter a lucratividade e se adaptar à crescente demanda por veículos elétricos.

Líderes do Setor de Aluguel de Carros Elétricos

The Hertz Corporation

Avis Budget Group, Inc.

Enterprise Holdings, Inc.

Zoomcar Inc.

Europcar Mobility Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Ryde anunciou planos de implantar até 400 veículos elétricos ao longo de seis meses sob um acordo de opção de compra com a Guan Chao Holdings e a Singapore Electric Vehicles, garantindo fornecimento prioritário e financiamento flexível.

- Setembro de 2025: A Evera lançou um aplicativo na Í�Ի徱�� oferecendo aluguéis de veículos elétricos sem cancelamento para traslados aeroportuários, pacotes por hora e frotas corporativas.

- Junho de 2025: A Europcar Mobility Group UK introduziu um plano de aluguel de longo prazo para empresas que buscam modelos elétricos e híbridos plug-in, prometendo entrega em até cinco dias úteis em todo o país.

Escopo do Relatório Global do Mercado de Aluguel de Carros Elétricos

O escopo inclui segmentação por tipo de veículo (elétrico a bateria, híbrido elétrico plug-in, elétrico de autonomia estendida, elétrico de célula de combustível), estilo de carroceria (hatchback, sedã, veículos utilitários esportivos, veículos utilitários múltiplos/veículos multiuso, cupê esportivo), tipo de cliente (lazer/turismo, negócios/corporativo, anfitrião peer-to-peer, assinatura de motorista de aplicativo de transporte), canal de reserva (online, offline), duração do aluguel (curto prazo, médio prazo, longo prazo), faixa de preço (econômico/popular, intermediário, luxo/premium) e finalidade de uso (deslocamento local, transporte aeroportuário, intermunicipal/interestadual, entrega de última milha). A análise também abrange a segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Elétrico a Bateria |

| Híbrido Elétrico Plug-In |

| Elétrico de Autonomia Estendida |

| Elétrico de Célula de Combustível |

| Hatchback |

| �����ã |

| Veículo Utilitário Esportivo (SUV) |

| Veículo Utilitário Múltiplo (VUM)/Veículo Multiuso (VMU) |

| Cupê Esportivo |

| Lazer / Turismo |

| Negócios / Corporativo |

| Anfitrião Peer-to-Peer |

| Assinatura de Motorista de Aplicativo de Transporte |

| Online | Web para Desktop |

| Aplicativo Móvel | |

| Offline |

| Curto Prazo (Menos de 7 dias) |

| ��é�徱�� Prazo (7 a 30 dias) |

| Longo Prazo (Mais de 30 dias, assinatura) |

| Econômico / Popular |

| ���Գٱ������徱á������ |

| Luxo / Premium |

| Deslocamento Local |

| Transporte Aeroportuário |

| Intermunicipal / Interestadual |

| Entrega de Última Milha |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Veículo | Elétrico a Bateria | |

| Híbrido Elétrico Plug-In | ||

| Elétrico de Autonomia Estendida | ||

| Elétrico de Célula de Combustível | ||

| Por Estilo de Carroceria | Hatchback | |

| �����ã | ||

| Veículo Utilitário Esportivo (SUV) | ||

| Veículo Utilitário Múltiplo (VUM)/Veículo Multiuso (VMU) | ||

| Cupê Esportivo | ||

| Por Tipo de Cliente | Lazer / Turismo | |

| Negócios / Corporativo | ||

| Anfitrião Peer-to-Peer | ||

| Assinatura de Motorista de Aplicativo de Transporte | ||

| Por Canal de Reserva | Online | Web para Desktop |

| Aplicativo Móvel | ||

| Offline | ||

| Por Duração do Aluguel | Curto Prazo (Menos de 7 dias) | |

| ��é�徱�� Prazo (7 a 30 dias) | ||

| Longo Prazo (Mais de 30 dias, assinatura) | ||

| Por Faixa de Preço | Econômico / Popular | |

| ���Գٱ������徱á������ | ||

| Luxo / Premium | ||

| Por Finalidade de Uso | Deslocamento Local | |

| Transporte Aeroportuário | ||

| Intermunicipal / Interestadual | ||

| Entrega de Última Milha | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Baixos | ||

| Noruega | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aluguel de carros elétricos?

O tamanho do mercado de aluguel de carros elétricos foi de USD 10,90 bilhões em 2026 e está previsto para atingir USD 21,37 bilhões até 2031.

Qual CAGR é esperado para o aluguel de carros elétricos até 2031?

Espera-se que o mercado se expanda a um CAGR de 14,41% entre 2026 e 2031.

Qual tipo de veículo lidera as frotas de aluguel?

Os veículos elétricos a bateria detinham 75,02% de participação de frota em 2025 e estão definidos para crescer mais rapidamente do que qualquer trem de força alternativo.

Por que os SUVs são populares no aluguel de carros elétricos?

Os SUVs elétricos oferecem maiores capacidades de bateria para autonomias de 400 a 500 quilômetros e comandam diárias mais altas, impulsionando uma participação de 42,15% em 2025.

Qual região crescerá mais rapidamente para aluguéis?

Espera-se que a Á������-�ʲ���í�ھ����� registre o CAGR mais rápido de 15,79% devido às cotas municipais chinesas e às concessões de carregamento em aeroportos japoneses.

Página atualizada pela última vez em: