Tamanho e Participação do Mercado de Torres de Telecomunicações do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 241.60 Milhões de dólares |

| Tamanho do Mercado (2026) | 247.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 278.35 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.39% CAGR |

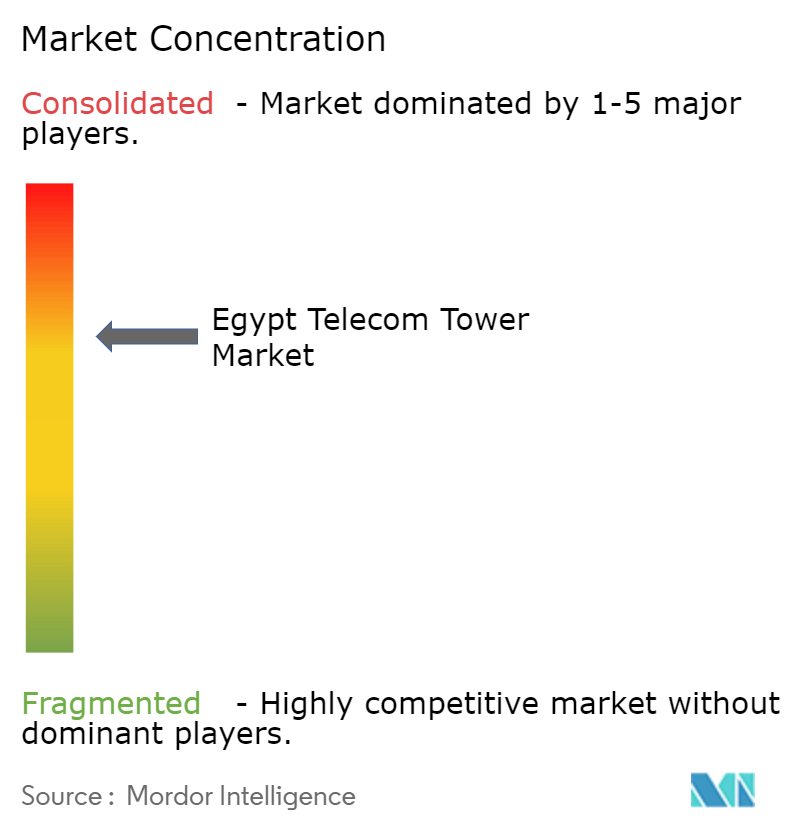

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações do Egito por ���ϲ�����

O tamanho do Mercado de Torres de Telecomunicações do Egito foi avaliado em USD 241,60 milhões em 2025 e estima-se que cresça de USD 247,37 milhões em 2026 para atingir USD 278,35 milhões até 2031, a um CAGR de 2,39% durante o período de previsão (2026-2031).

O crescimento moderado reflete a transição do Egito de implantações em campo verde para densificação de rede e atualizações tecnológicas que seguem o ciclo de licenciamento 5G de USD 675 milhões. A maior intensidade de tráfego de dados no Cairo e em Alexandria, a regulamentação favorável ao compartilhamento de infraestrutura e a rápida migração para soluções de energia renovável sustentam a demanda, enquanto a volatilidade cambial e os atrasos no licenciamento moderam o impulso. A entrada da IHS Towers com respaldo governamental e as futuras desinvestimentos de torres pela Telecom Egypt ilustram a evolução estrutural do mercado à medida que as operadoras adotam estratégias de ativos leves. A cobertura de hospedeiro neutro para projetos de cidades inteligentes e o agrupamento de estações de aterrissagem de cabos submarinos ao longo das costas do Mediterrâneo e do Mar Vermelho criam oportunidades especializadas de construção sob medida. Ao mesmo tempo, o baixo índice de ocupação do setor, abaixo de 1,35x, limita a alavancagem do fluxo de caixa em comparação com mercados maduros onde os índices superam 2,0x.

Principais Conclusões do Relatório

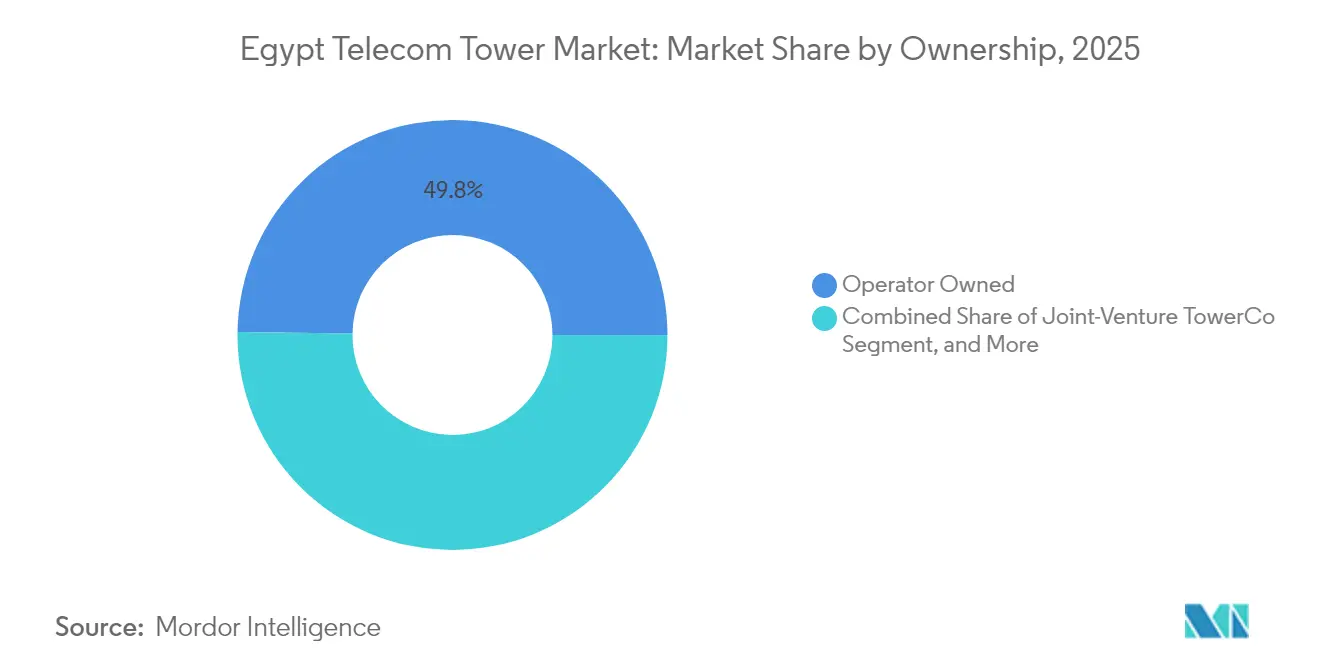

- Por propriedade, as torres de propriedade de operadoras detinham 49,78% de participação na receita em 2025, enquanto as TowerCos independentes devem crescer a um CAGR de 11,65% até 2031.

- Por tipo de instalação, os sites de base no solo capturaram 50,92% da participação do mercado de torres de telecomunicações do Egito em 2025, enquanto as implantações em cobertura avançam a um CAGR de 3,52% até 2031.

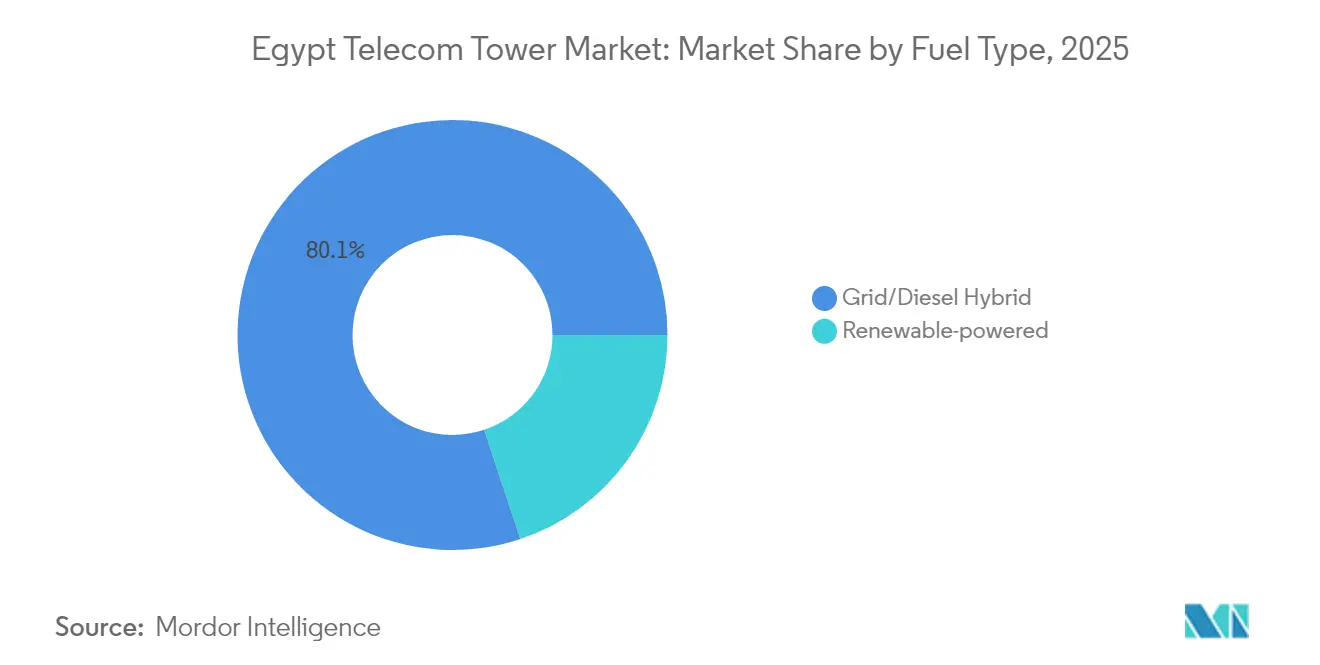

- Por tipo de combustível, os híbridos de rede/diesel representaram 80,12% do tamanho do mercado de torres de telecomunicações do Egito em 2025; espera-se que as torres alimentadas por energia renovável cresçam a um CAGR de 18,25% até 2031.

- Por design de torre, as estruturas stealth contribuíram com 21,24% da receita em 2025 e devem expandir a um CAGR de 7,31% ao longo do período de previsão.

- Vodafone Egypt, Orange Egypt, e& Egypt e Telecom Egypt gerenciaram coletivamente um índice de ocupação abaixo de 1,35x em 2024, limitando os benefícios de escala em relação aos benchmarks internacionais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concessões de espectro 4G/5G acelerando a densificação | +0.8% | Nacional, Grande Cairo e Alexandria | Médio prazo (2-4 anos) |

| Impulso governamental para compartilhamento de infraestrutura e novo regime de licenciamento de torres | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Alto crescimento do tráfego de dados urbano nos corredores do Cairo e de Alexandria | +0.6% | Grande Cairo e Alexandria | Curto prazo (≤ 2 anos) |

| Crescente demanda por retrofits de torres com energia verde para reduzir custos de diesel | +0.3% | Nacional, prioridade rural | Médio prazo (2-4 anos) |

| Projetos de cidades inteligentes que exigem cobertura de hospedeiro neutro | +0.2% | Nova Capital Administrativa, SCZONE | Médio prazo (2-4 anos) |

| Agrupamento de estações de aterrissagem de cabos submarinos impulsionando a implantação de torres costeiras | +0.2% | Costas do Mediterrâneo e do Mar Vermelho | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Concessões de espectro 4G/5G acelerando a densificação

A conclusão do ciclo de licenciamento 5G de USD 675 milhões em outubro de 2024 obriga as quatro operadoras móveis a adicionar capacidade rapidamente. A implantação de rádios de tripla banda da Ericsson pela Vodafone Egypt em maio de 2025 exemplifica os equipamentos avançados multibanda agora necessários. As faixas de frequência mais altas do 5G exigem grades de sites mais densas, impulsionando atualizações de torres macro existentes e novas instalações de microcélulas em cobertura. O cronograma de licenciamento coordenado evita construções duplicadas, mas também aumenta a pressão competitiva para obter benefícios de cobertura de pioneiro. Novos casos de uso em IoT, logística inteligente e saúde definidos pelo Ministério das Comunicações e Tecnologia da Informação apertam ainda mais os imperativos de tempo de comercialização.

Impulso governamental para compartilhamento de infraestrutura e novo regime de licenciamento de torres

A Autoridade Nacional de Regulação das Telecomunicações (NTRA) agora incorpora incentivos de compartilhamento nos termos das licenças, oferecendo descontos nas taxas de espectro quando dois ou mais operadores colocam equipamentos no mesmo local. [1]Orange Business, "Infraestrutura Compartilhada Impulsiona a Nova Capital Administrativa do Egito," orange-business.comAs torres compartilhadas na Nova Capital Administrativa demonstram como os modelos de hospedeiro neutro reduzem a intensidade de capital enquanto atendem às normas estéticas urbanas. O regime está alinhado com a Estratégia Egito Digital, que visa acelerar a cobertura rural a um custo menor. Também abre caminho para TowerCos que podem agregar demanda e usar as melhores práticas globais para elevar os índices de ocupação, melhorando assim a economia dos sites a longo prazo.

Alto crescimento do tráfego de dados urbano nos corredores do Cairo e de Alexandria

Os passageiros perdem EGP 50 bilhões (USD 1,6 bilhão) em produtividade anualmente devido ao tráfego do Cairo, estimulando maior transmissão de vídeo em trânsito e uso de redes sociais. [2]Airwave Advisors, "Desafios de Licenciamento em Locais Históricos para Torres de Celular," airwaveadvisors.comA densidade populacional acima de 15.000 por km² nos distritos centrais sobrecarrega a cobertura macro legada, gerando demanda concentrada por pequenas células e sistemas de antenas distribuídas. Os portos industriais de Alexandria acrescentam necessidades separadas de capacidade empresarial, especialmente para aplicações de logística vinculadas ao comércio marítimo. Ambos os corredores, portanto, exigem aumentos simultâneos na eficiência espectral e no número de sites físicos, incentivando formas inovadoras de implantação, como postes em nível de rua e antenas integradas a edifícios.

Crescente demanda por retrofits de torres com energia verde para reduzir custos de diesel

A meta do Egito de atingir 42% de geração renovável até 2030 sustenta o apoio político para sites de telecomunicações com energia solar híbrida. A Orange Egypt já reduziu as emissões de carbono em 18% em relação à sua linha de base de 2023, validando as economias operacionais por meio de arranjos fotovoltaicos no local. A depreciação cambial elevou acentuadamente as despesas com diesel após a queda de 40% da libra em março de 2024. Como resultado, os períodos de retorno dos retrofits solares encurtam, especialmente em áreas rurais com rede elétrica instável, onde os geradores a diesel anteriormente funcionavam de 10 a 12 horas por dia. As TowerCos podem aproveitar a abundante irradiação solar e linhas de financiamento verde concessionais para garantir custos de energia de ciclo de vida mais baixos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da libra egípcia inflacionando os custos de aço importado e equipamentos de rádio | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Lentidão no licenciamento municipal, especialmente em zonas de patrimônio histórico e costeiras | -0.3% | Distritos de patrimônio histórico do Cairo, costa de Alexandria | Médio prazo (2-4 anos) |

| Baixo índice de ocupação atual limitando o retorno sobre o investimento das TowerCos | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Instabilidade da rede elétrica fora do Grande Cairo elevando o opex de energia | -0.2% | Rural e Alto Egito | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade da libra egípcia inflacionando os custos de aço importado e equipamentos de rádio

A queda de 40% da libra frente ao dólar americano em março de 2024 elevou os preços do aço e dos equipamentos de rádio, que representam até 70% dos orçamentos de construção de torres. A Telecom Egypt respondeu obtendo um empréstimo de USD 200 milhões em maio de 2024 para refinanciar dívidas de curto prazo mais caras e proteger importações futuras. Embora a NTRA tenha permitido aumentos tarifários de 10 a 17% para amenizar o impacto, muitos projetos ainda enfrentam horizontes de retorno mais longos. As ferramentas de proteção cambial permanecem caras, o que significa que os desembolsos de capital continuam vulneráveis a novas oscilações cambiais durante ciclos de construção de vários anos.

Lentidão no licenciamento municipal, especialmente em zonas de patrimônio histórico e costeiras

Os distritos de patrimônio histórico exigem aprovações de órgãos de antiguidades, harmonia urbana e governadorias locais, estendendo os prazos de aprovação para vários meses. Os desenvolvimentos costeiros também devem passar por avaliações de impacto ambiental, complicando as implantações em centros turísticos do Mar Vermelho. A ausência de processos padronizados em 27 governadorias obriga as operadoras a navegar por documentações divergentes e práticas informais. Esses atrasos aumentam os custos de gestão de projetos e afastam TowerCos menores que não possuem os relacionamentos locais necessários para agilizar as licenças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Impulsionam a Consolidação

Os ativos de propriedade de operadoras ainda dominavam o mercado de torres de telecomunicações do Egito com 49,78% de participação em 2025. No entanto, as TowerCos independentes devem registrar um CAGR de 11,65% à medida que os programas de desinvestimento ganham ritmo. A joint-venture da IHS Towers com participação de 80%-20% com o governo egípcio concede à empresa o direito de implantar 5.800 sites em três anos. Esse movimento valida os modelos independentes sob o ambiente regulatório em avanço do Egito e injeta conhecimento internacional de gestão de torres no ecossistema.

As TowerCos independentes se beneficiam de fontes de financiamento vinculadas a moedas fortes que as operadoras frequentemente não possuem, permitindo-lhes adquirir torres de Mobile Network Operators com restrições de caixa. O plano da Telecom Egypt de vender 2.500 sites por USD 200-250 milhões exemplifica essa tendência e pode elevar o tamanho do mercado de torres de telecomunicações do Egito para players independentes até 2026. Com índices de ocupação abaixo de 1,35x, as TowerCos visam criar novos fluxos de receita por meio de ofertas de energia como serviço e acordos de colocalização que aumentam a utilização. Aquelas que garantirem escala de pioneiro estão posicionadas para capturar os ganhos de participação no mercado de torres de telecomunicações do Egito à medida que o compartilhamento de infraestrutura se torna obrigatório em novas zonas de cidades inteligentes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Instalação: Implantações em Cobertura Aceleram a Cobertura Urbana

As estruturas de base no solo mantiveram 50,92% de participação no mercado de torres de telecomunicações do Egito em 2025, refletindo os padrões de implantação legados em distritos suburbanos e rurais. No entanto, as coberturas estão crescendo 3,52% ao ano à medida que a densidade imobiliária do Cairo leva as operadoras a substituir escassos terrenos por soluções montadas em edifícios. A Nova Capital Administrativa integra postes de iluminação inteligentes e antenas em cobertura orquestradas por meio de monitoramento centralizado, ilustrando como as autoridades de planejamento agilizam as aprovações de cobertura.

As torres em cobertura encurtam os prazos de implantação e reduzem as despesas de aluguel, tornando-as atraentes em distritos urbanos premium onde os arrendamentos de terrenos aumentaram. As normas estéticas estabelecidas por órgãos de patrimônio histórico agora favorecem instalações de baixo perfil, que as configurações em cobertura podem satisfazer usando invólucros camuflados que se integram às linhas do horizonte. Essas tendências melhoram o alcance da rede enquanto mitigam a resistência da comunidade, apoiando o crescimento incremental no mercado de torres de telecomunicações do Egito.

Por Tipo de Combustível: Energia Renovável Ganha Impulso

Os híbridos de rede/diesel ainda compreendiam 80,12% do tamanho do mercado de torres de telecomunicações do Egito em 2025. A dependência do diesel persiste porque a estabilidade da rede elétrica continua sendo um desafio fora do Grande Cairo. No entanto, os sites alimentados por energia renovável devem crescer 18,25% ao ano até 2031, à medida que os custos dos módulos solares continuam caindo e as linhas de financiamento verde se expandem. A abundante irradiação solar do Egito tem uma média de 2.300 kWh/m² anualmente, permitindo períodos de retorno inferiores a cinco anos para sistemas solares híbridos, especialmente onde os geradores a diesel funcionam mais de oito horas por dia.

Operadoras como a Orange Egypt se comprometeram com cronogramas de emissão líquida zero, catalisando programas de retrofit em todo o portfólio que substituem geradores a diesel por arranjos fotovoltaicos e baterias de lítio. As TowerCos veem os serviços de energia como uma alavanca de diversificação que pode elevar a economia de ocupação e reduzir a volatilidade do opex decorrente das importações de diesel vinculadas ao câmbio. À medida que a penetração de renováveis aumenta, a participação de mercado de torres de telecomunicações do Egito de sites verdes provavelmente excederá 25% até 2031, criando escala para empreiteiros locais de EPC e fornecedores de baterias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Torre: Soluções Stealth Lideram a Inovação

Os designs stealth ou camuflados capturaram 21,24% da receita em 2025 e devem avançar a um CAGR de 7,31%. As ordenanças municipais nos distritos de patrimônio histórico do Cairo estipulam harmonia visual, direcionando novas construções para monopolos camuflados e réplicas de palmeiras. As zonas turísticas costeiras ao longo do Mar Vermelho impõem restrições estéticas semelhantes para proteger as linhas de visão, fomentando a demanda por soluções de camuflagem personalizadas.

Os monopolos e as estruturas de treliça continuam a dominar as implantações em áreas abertas, onde o custo por metro permanece crítico. No entanto, as inovações stealth agora integram antenas multibanda internamente, suportando camadas 4G e 5G sem protuberâncias externas. Os fornecedores capazes de fabricar tais estruturas compostas domesticamente podem mitigar o risco cambial no aço importado, impulsionando ainda mais a adoção. Como resultado, os designs camuflados representarão uma fatia crescente do tamanho do mercado de torres de telecomunicações do Egito, particularmente em contextos de preenchimento urbano e cidades inteligentes.

Análise Geográfica

Os corredores do Grande Cairo e de Alexandria juntos representaram quase 60% do tráfego nacional de dados móveis em 2025, apesar de cobrirem menos de um quarto da área terrestre do Egito. A densidade da capital e o congestionamento crônico de tráfego, custando USD 1,6 bilhão em perdas anuais de produtividade, alimentam o consumo de vídeo móvel e aumentam as necessidades de capacidade 5G. Microcélulas em cobertura e postes em nível de rua agora complementam as torres macro tradicionais para atingir as obrigações de cobertura em distritos com mais de 15.000 habitantes por km².

Alexandria se beneficia de seu duplo papel como cidade portuária e hub de cabos submarinos. A chegada do sistema 2Africa adiciona capacidade de múltiplos terabits e estimula a demanda de backhaul terrestre, impulsionando clusters de torres costeiras para redundância. Enquanto isso, a Zona Econômica do Canal de Suez atrai inquilinos de logística e industriais que precisam de links dedicados de baixa latência, expandindo ainda mais o mercado de torres de telecomunicações do Egito.

O Alto Egito e as governadorias rurais permanecem subatendidos. A iniciativa Vida Digna do governo aloca EGP 9 bilhões (USD 290 milhões) para melhorar o acesso às telecomunicações rurais, incluindo sites macro com kits de energia solar híbrida programados para conclusão em meados de 2025. Aluguéis de sites mais baixos e licenciamento simplificado compensam parcialmente a receita mais fraca por usuário, criando casos de negócios viáveis para TowerCos que empregam designs de treliça padronizados e backhaul compartilhado.

Os corredores turísticos do Mar Vermelho representam nichos de alto valor. Os resorts priorizam cobertura ininterrupta para visitantes internacionais, levando a acordos de construção-transferência-arrendamento com TowerCos que integram postes stealth na arquitetura dos resorts. Os pontos de aterrissagem de cabos submarinos em Suez e Ras Ghareb também demandam torres costeiras que fornecem redundância de micro-ondas para as estações de cabos, reforçando a diversificação geográfica do mercado de torres de telecomunicações do Egito.

Cenário Competitivo

O setor de torres do Egito é moderadamente concentrado. Quatro operadoras móveis ainda controlam a maioria dos ativos passivos, mas a entrada da IHS Towers introduz um especialista com economias de escala globais. A participação de 80% da joint-venture e a meta de 5.800 torres concedem-lhe uma base para elevar os índices de ocupação por meio de estratégias de colocalização, enquanto a participação de 20% do governo alinha os interesses nacionais.

A proposta da Telecom Egypt de desinvestir 2.500 torres por USD 200-250 milhões indica uma mudança mais ampla em direção à monetização de infraestrutura. As TowerCos independentes com acesso a financiamento em moeda forte estão posicionadas para se beneficiar, pois a estabilidade cambial é crítica ao adquirir ativos intensivos em aço. As operadoras mantêm o foco estratégico em investimentos em espectro e experiência do cliente, terceirizando a infraestrutura passiva para liberar capital para aprimoramentos de camada ativa, como os rádios de tripla banda da Ericsson implantados pela Vodafone Egypt em maio de 2025.

O índice de ocupação abaixo de 1,35x pressiona as TowerCos a inovar. Muitas agora agrupam energia, gabinetes de computação de borda e hubs de sensores IoT, melhorando a receita marginal por site. Os mandatos regulatórios da NTRA incentivam o compartilhamento em zonas de cidades inteligentes, reforçando ainda mais a economia de colocalização. No entanto, as complexidades de licenciamento em distritos de patrimônio histórico ainda concedem vantagem competitiva a empresas com redes de partes interessadas locais e capacidades internas de camuflagem. No geral, o mercado de torres de telecomunicações do Egito recompensa escala, resiliência cambial e expertise em engenharia estética.

Líderes do Setor de Torres de Telecomunicações do Egito

HOI-MEA TowerCo

IHS Towers

BenyaTower

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Vodafone Egypt implantou rádios de tripla banda da Ericsson em sua rede para aprimorar a cobertura 5G e a eficiência espectral.

- Fevereiro de 2025: A Telecom Egypt e a Orange Egypt assinaram acordos de serviços de EGP 15 bilhões (USD 484 milhões) cobrindo backhaul de fibra para mais de 1.000 sites.

- Janeiro de 2025: A Orange Egypt introduziu chamadas via Wi-Fi sem custo adicional, inicialmente com suporte a dispositivos iOS.

- Dezembro de 2024: A NAIA Developments fez parceria com a Vodafone Egypt para fornecer serviços de tripla oferta nos projetos Ras Al-Hikma e New Sheikh Zayed.

Escopo do Relatório do Mercado de Torres de Telecomunicações do Egito

O mercado de telecomunicações está amplamente relacionado às operações e à provisão de infraestrutura para transmissão de dados — voz, imagem, som, texto e vídeo. Para expandir sua rede e serviços, o mercado de telecomunicações depende de torres, que são usadas para montar equipamentos de rede e energia de telecomunicações.

O Relatório Abrange as Empresas de Torres de Telecomunicações do Egito e o Mercado é Segmentado por Propriedade (Propriedade de Operadora, Propriedade Privada, Sites Cativos de Mobile Network Operator), por Instalação (Cobertura, Base no Solo), por Tipo de Combustível (Renovável, Não Renovável). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Base Instalada (em Milhares de Unidades) para todos os segmentos acima.

| Propriedade de Operadora |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Base no Solo |

| Alimentado por Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| �հ������ç�� |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Propriedade de Operadora |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Base no Solo | |

| Por Tipo de Combustível | Alimentado por Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| �հ������ç�� | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de torres de telecomunicações do Egito em 2031?

As previsões indicam que o mercado de torres de telecomunicações do Egito atingirá USD 278,35 milhões até 2031, expandindo-se a um CAGR de 2,39% a partir de 2026.

Qual modelo de propriedade está se expandindo mais rapidamente?

As TowerCos independentes devem crescer 11,65% ao ano até 2031, à medida que as operadoras desinvestem sites e os reguladores promovem o compartilhamento.

Por que as implantações em cobertura estão ganhando força no Cairo?

A disponibilidade limitada de terrenos e as rígidas normas estéticas urbanas tornam as antenas montadas em edifícios mais fáceis de licenciar e mais rápidas de implantar, impulsionando um crescimento de CAGR de 3,52% nas torres em cobertura.

O que está impulsionando o interesse em sites alimentados por energia renovável?

A depreciação de 40% da libra elevou os custos do diesel, enquanto a meta de 42% de energia renovável do Egito e os abundantes recursos solares encurtam os períodos de retorno dos sistemas solares híbridos.

Como o índice de ocupação do Egito se compara com os mercados maduros?

O índice do Egito está abaixo de 1,35x em comparação com mais de 2,0x nos mercados maduros, o que restringe o fluxo de caixa das TowerCos e estimula esforços para atrair inquilinos adicionais.

Quais medidas regulatórias incentivam o compartilhamento de infraestrutura?

A NTRA agora oferece descontos nas taxas de espectro e licenciamento simplificado para sites de múltiplos operadores, especialmente em zonas de cidades inteligentes como a Nova Capital Administrativa.

Página atualizada pela última vez em: