Tamanho e Participação do Mercado de Cibersegurança do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

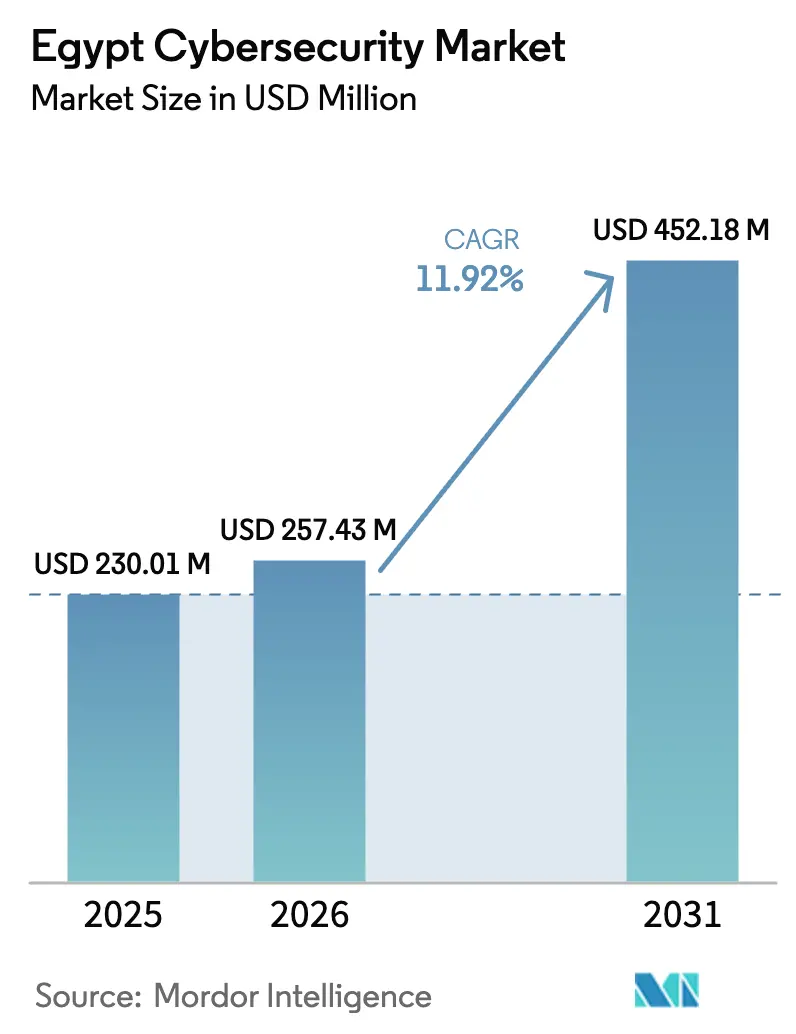

| Tamanho do mercado no ano base (2025) | 230.01 Milhões de dólares |

| Tamanho do Mercado (2026) | 257.43 Milhões de dólares |

| Tamanho do Mercado (2031) | 452.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.92% CAGR |

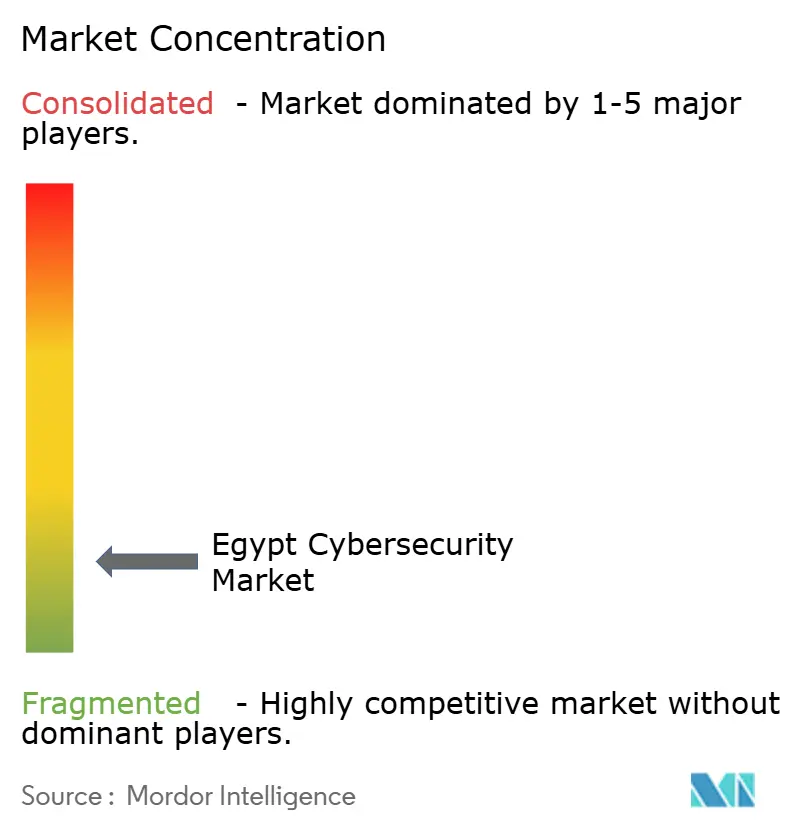

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança do Egito por ���ϲ�����

O tamanho do mercado de cibersegurança do Egito deve crescer de USD 230,01 milhões em 2025 para USD 257,43 milhões em 2026 e está previsto para atingir USD 452,18 milhões até 2031, a uma CAGR de 11,92% no período 2026-2031.

A crescente posição do Egito como hub digital regional, as grandes melhorias de banda larga no valor de EGP 150 bilhões desde 2018 e a agenda Digital Egito do governo sustentam esse crescimento. A maior exposição a ataques cibernéticos — 13% do total de incidentes registrados em toda a África — tornou os investimentos proativos em segurança uma prioridade estratégica para empresas e agências públicas. A rápida adoção de fintechs, o lançamento de projetos de cidades inteligentes como a Nova Capital Administrativa e a inauguração do primeiro Centro de Dados e Computação em Nuvem do Governo estão ampliando as superfícies de ameaça e intensificando a demanda por proteção de ponta a ponta. Marcos regulatórios paralelos — a Estratégia Nacional de Cibersegurança (2023-2027) e a Lei de Proteção de Dados Pessoais 151 — estão impulsionando as empresas a adotarem estruturas certificadas, ampliando assim as oportunidades de mercado. A intensificação da atividade competitiva de IBM, Microsoft, Cisco, Orange Cyberdefense e da empresa local Secure Misr mantém a amplitude das soluções elevada e os preços competitivos, mesmo que a escassez aguda de talentos represente gargalos de implementação.

Principais Conclusões do Relatório

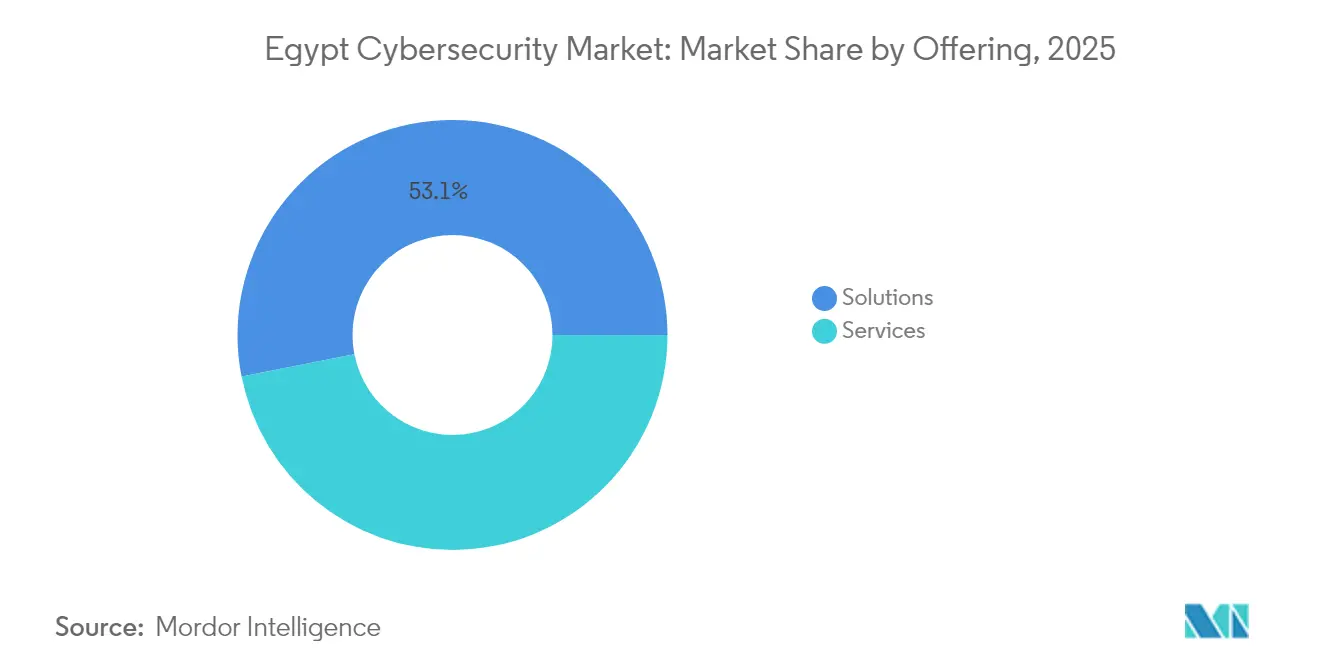

- Por oferta, as soluções retiveram 53,10% da participação de receita em 2025, enquanto os serviços gerenciados devem crescer a uma CAGR de 13,25% até 2031

- Por modo de implantação, os sistemas locais detinham 58,15% da participação do mercado de cibersegurança do Egito em 2025, enquanto a segurança em nuvem deve expandir a uma CAGR de 14,35% até 2031

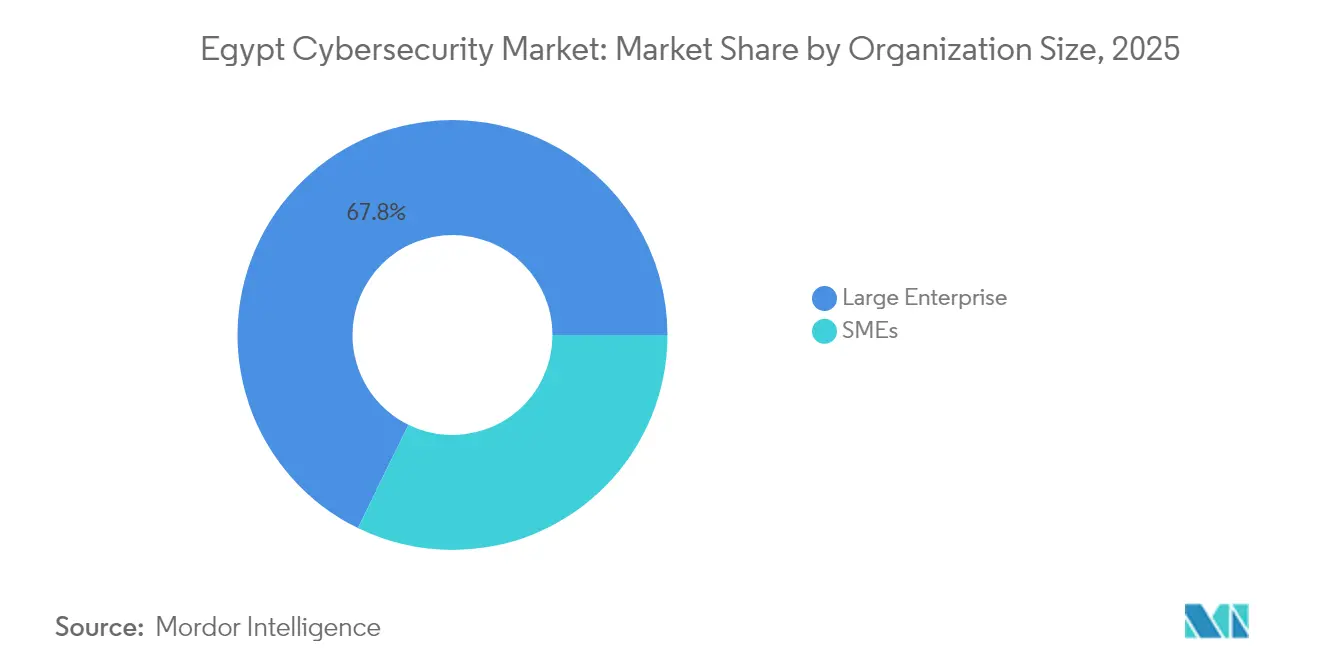

- Por porte organizacional, as grandes empresas representavam 67,75% do tamanho do mercado de cibersegurança do Egito em 2025, mas as PMEs devem registrar uma CAGR de 13,62% no mesmo período

- Por usuário final, o BFSI liderou com 31,10% de participação de receita em 2025; a saúde deve crescer a uma CAGR de 14,05% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estratégia Nacional de Cibersegurança acelerando os gastos do setor público | +2.8% | Cairo e Nova Capital Administrativa | Médio prazo (2-4 anos) |

| Fintech e pagamentos móveis elevando a superfície de ameaça | +2.1% | Centros urbanos em todo o país | Curto prazo (≤2 anos) |

| Projetos de cidades inteligentes e megainfraestrutura | +1.9% | Nova Capital Administrativa, Alexandria, Zona do Canal de Suez | Longo prazo (≥4 anos) |

| Conformidade com a Lei de Proteção de Dados Pessoais 151 | +1.6% | Nacional; adoção inicial em BFSI e saúde | Médio prazo (2-4 anos) |

| Adoção de nuvem no âmbito do Digital Egito | +1.4% | Governo e empresas | Médio prazo (2-4 anos) |

| Digitalização de TO em petróleo e gás/Canal de Suez | +1.2% | Corredores de energia, zonas industriais | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Estratégia Nacional de Cibersegurança do Governo (2023-2027) Acelerando os Gastos do Setor Público

A estratégia estabelece métricas claras para a contribuição da indústria local ao PIB, produção de pesquisa e formação de talentos. Sua implementação coincidiu com a inauguração, em abril de 2024, de um Centro de Dados e Computação em Nuvem do Governo com 130.000 m², equipado com 1.327 servidores principais e 120 petabytes de armazenamento, conectando 33.000 edifícios governamentais por fibra óptica. Ministérios que antes operavam defesas isoladas estão agora centralizando operações, catalisando pedidos de suítes integradas de gestão de riscos e segurança de infraestrutura.

Proliferação de Fintechs e Pagamentos Móveis Elevando a Superfície de Ameaça

O valor das transações por carteiras digitais atingiu EGP 268 bilhões e os usuários ativos ultrapassaram 26 milhões, enquanto 88% dos cidadãos utilizaram pelo menos um método de pagamento emergente em 2024. As novas regras de tokenização do Banco Central exigem controles aprimorados contra fraudes, levando os bancos a priorizar a segurança de aplicações e a gestão de identidade e acesso. Perdas anuais por crimes cibernéticos de USD 4 bilhões reforçam a urgência de defesas multicamadas, como ilustrado pela manutenção da certificação PCI-DSS pelo Banque Misr pelo 12º ano consecutivo.

Projetos de Cidades Inteligentes e Megainfraestrutura Exigindo Segurança de Ponta a Ponta

Parcerias como a da Honeywell com a Etisalat Misr incorporaram estruturas de IoT à prova de ataques cibernéticos ao centro de comando e controle da Nova Capital Administrativa, integrando sistemas de tráfego, utilidades e emergência. USD 2,5 bilhões investidos em melhorias de infraestrutura de internet desde 2018 ampliam os fluxos de dados e os vetores de ataque em iluminação conectada, estacionamentos inteligentes e instalações de IoT industrial[1]Honeywell, "Honeywell e Etisalat Misr para Proteger a Nova Capital Administrativa," honeywell.com.

Aplicação da Lei de Proteção de Dados Pessoais Impulsionando Investimentos em Conformidade

A Lei 151 impõe regras de notificação de violação em 72 horas, requisitos de Encarregado de Proteção de Dados e multas de até EGP 5 milhões. O Centro de Proteção de Dados Pessoais, lançado em 2024, agora licencia processadores de dados, levando as empresas a implantar ferramentas de criptografia, classificação de dados e gestão de direitos alinhadas aos mandatos inspirados no RGPD.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Talentos em Cibersegurança no Egito | -2.3% | Nacional, com impacto agudo em setores especializados | Médio prazo (2-4 anos) |

| Restrições Orçamentárias entre Empresas Estatais e PMEs | -1.8% | Nacional, com maior impacto em áreas rurais e industriais | Curto prazo (≤ 2 anos) |

| TO Legado Limitando a Implantação de Segurança Moderna | -1.4% | Regional, concentrado em petróleo e gás, manufatura e operações do Canal de Suez | Longo prazo (≥ 4 anos) |

| Aplicação Regulatória Fragmentada Atrasando Ciclos de Aquisição | -1.1% | Nacional, com impacto particular nas aquisições do governo e do setor público | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Escassez Aguda de Talentos em Cibersegurança no Egito

Bolsas governamentais e o programa Cyber Talents visam formar 1.000 especialistas por ano, mas a demanda do mercado por analistas de SOC e engenheiros de ICS supera em muito a oferta. Os salários médios em cibersegurança subiram para USD 98.497, intensificando a concorrência entre multinacionais e fornecedores locais e atrasando alguns projetos. O compromisso da IBM de capacitar 100.000 egípcios por meio do programa SkillsBuild oferece alívio a longo prazo, mas não resolve as lacunas imediatas de capacidade.

Restrições Orçamentárias entre Empresas Estatais e PMEs

A depreciação cambial e as pressões inflacionárias limitam os orçamentos discricionários de TI, especialmente para concessionárias estatais e empresas familiares fora da Grande Cairo. Os gastos com conformidade com a Lei 151 — como plataformas de notificação de violações — sobrecarregam os recursos das PMEs, embora os pacotes de assinatura "Micro-SOC" da Orange Cyberdefense estejam reduzindo as barreiras de entrada para organizações menores.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os ���������ç�Dz� Ganham Velocidade Enquanto as ���DZ���çõ��� Mantêm Escala

As soluções retiveram a maior participação, com 53,10% em 2025, lideradas por equipamentos de segurança de rede e proteção de endpoints em ministérios críticos e instituições financeiras. Os serviços gerenciados, no entanto, estão a caminho de uma CAGR de 13,25% até 2031, evidenciando uma mudança em direção ao monitoramento terceirizado à medida que as empresas enfrentam lacunas de talentos. O tamanho do mercado de cibersegurança do Egito para serviços gerenciados deve crescer em conjunto com a expansão dos Centros de Operações de Segurança locais construídos por operadoras de telecomunicações.

As pilhas de nuvem, aplicações e gestão de identidade e acesso registraram o maior crescimento ano a ano à medida que as plataformas de fintech se multiplicaram. O mercado de cibersegurança do Egito continua a se beneficiar do micro-SOC da Orange Cyberdefense, do feed de inteligência de ameaças X-Force da IBM e do portfólio de serviços de simulação de adversários em língua árabe da Secure Misr. As suítes integradas de gestão de riscos agora agrupam módulos de política, auditoria e resposta a incidentes para simplificar a conformidade com a Lei 151.

Por Modo de Implantação: O Impulso da Nuvem Cresce Apesar da Dominância Local

Os controles locais ainda representam 58,15% dos gastos de 2025, cifra enraizada nas prioridades de soberania de dados em bancos e operadores de defesa. O tamanho do mercado de cibersegurança do Egito para implantações locais, no entanto, cederá terreno à medida que o setor público migra cargas de trabalho para o complexo nacional de nuvem com capacidade de 120 petabytes. A segurança nativa em nuvem avança rapidamente a uma CAGR de 14,35% até 2031, impulsionada pela preparação para redes 5G e pela atratividade da precificação baseada em consumo.

Os padrões híbridos estão ganhando preferência: agências estatais mantêm registros de cidadãos localmente, mas adotam análises de SIEM entregues pela nuvem para correlação mais rápida de ameaças. A estrutura de controles comuns do novo Centro de Dados do Governo está estabelecendo normas de interoperabilidade, incentivando os fornecedores a certificar soluções sob padrões regionais de segurança em nuvem.

Por Porte Organizacional: A Adoção pelas PMEs Acelera

As grandes empresas detinham 67,75% da participação de receita no ano passado, mas as PMEs registrarão a maior CAGR de 13,62% até 2031. Os incentivos públicos no âmbito do plano ICT 2030 incluem vouchers de treinamento subsidiados e isenção fiscal em hardware de segurança, levando micro-varejistas a proteger links de pagamento de comércio eletrônico. O tamanho do mercado de cibersegurança do Egito dedicado à proteção de PMEs está, portanto, preparado para expansão de dois dígitos à medida que os pacotes de serviços gerenciados colocam a defesa de nível empresarial ao alcance de orçamentos menores.

Por outro lado, conglomerados de energia, telecomunicações e bancos estão expandindo SOCs internos equipados com caça a ameaças baseada em inteligência artificial. Vários agora assinam plataformas regionais de cyber range que simulam ataques em redes de TO, reforçando a cultura de aprendizado contínuo exigida pelas ameaças em evolução.

Por Usuário Final: A ����ú��� Supera os Demais Segmentos Verticais

O BFSI manteve a liderança com 31,10% dos gastos em 2025, refletindo ciclos contínuos de recertificação PCI-DSS e roteiros agressivos de prevenção a fraudes. A saúde, no entanto, deve avançar a uma CAGR de 14,05% até 2031, à medida que o seguro de saúde eletrônico nacional, dispositivos médicos conectados e plataformas de teleconsulta geram dados sensíveis de pacientes. A participação do mercado de cibersegurança do Egito para soluções de saúde deve se ampliar quando a Plataforma Digital Egito integrar prontuários médicos entre prestadores públicos e privados.

Os segmentos industrial e de defesa estão intensificando a aquisição de segurança de ICS para oleodutos e gasodutos e automação do Canal de Suez. Varejistas, concessionárias e empresas de manufatura enfrentam crescentes campanhas de ransomware, gerando demanda por segmentação de rede de confiança zero e orquestração de patches em sistemas legados.

Análise Geográfica

A Grande Cairo ancora a demanda, sediando o hub de Engenharia de Clientes da IBM, o Centro de Excelência da Commvault e a sede regional da Konecta no valor de USD 100 milhões. A abundância de talentos multilíngues e as redes de fibra óptica tornam a capital o epicentro dos serviços de inteligência de ameaças e exportações de segurança gerenciada para toda a África e o Oriente Médio. As receitas do mercado de cibersegurança do Egito geradas no Cairo continuam a dominar os totais nacionais.

A Nova Capital Administrativa exemplifica construções em campo aberto onde a segurança é incorporada desde o início: cada poste de iluminação, sensor e feed de segurança pública alimenta uma plataforma de comando unificada protegida com protocolos à prova de ataques cibernéticos da Honeywell. Alexandria e a Zona do Canal de Suez formam o flanco industrial, onde a digitalização portuária e as melhorias petroquímicas estão gerando pedidos de controles marítimos e focados em TO.

Além dos clusters metropolitanos, seis parques tecnológicos regionais, apoiados pelo Ministério das Comunicações, estendem programas de treinamento e incubação para cidades secundárias. Essa estratégia de descentralização tanto amplia os reservatórios de empregos locais quanto abre novos canais de vendas para integradores de médio porte. O governo também vê o Egito como um corredor de dados continental; as novas estações de aterrissagem de cabos submarinos nas costas do Mar Vermelho e do Mediterrâneo exigem segurança multicamadas para o tráfego transfronteiriço.

Cenário Competitivo

A concorrência é moderada, com grandes players globais, afiliadas de telecomunicações regionais e empresas locais especializadas dividindo o mercado. IBM, Microsoft, Cisco e Palo Alto Networks agrupam hardware, software e camadas de detecção gerenciada, frequentemente por meio de contratos-quadro governamentais. Orange Cyberdefense, Vodafone Egypt e Etisalat Misr aproveitam o alcance de suas redes para vender pacotes integrados de conectividade e segurança para PMEs e clientes de escritórios remotos.

Os players locais especializados — Secure Misr, Absega e Niotek — se diferenciam por meio de feeds de inteligência de ameaças em língua árabe, módulos de conformidade personalizados com a Lei 151 e preços flexíveis. A fragmentação do mercado persiste porque nenhum fornecedor controla mais de 10% das reservas; no entanto, joint ventures e compromissos de capacitação (por exemplo, o plano de capacitação de 100.000 pessoas da IBM) devem remodelar a dinâmica de participação. A cibersegurança industrial é um nicho pouco atendido que novos entrantes estão visando com gateways certificados pela IEC-62443 e pacotes de SOC como serviço[3]IBM, "IBM SkillsBuild para Treinar 100.000 Egípcios em IA," ibm.com.

A atividade de aquisições permanece moderada, mas as parcerias tecnológicas estão se multiplicando. O centro do Cairo da Commvault utiliza engenheiros locais para atender clientes de backup e recuperação em toda a região EMEA, enquanto a Trend Micro colabora com a plataforma de tecnologia educacional Nafham em campanhas nacionais de conscientização cibernética. Os fornecedores capazes de oferecer pilhas holísticas e prontas para conformidade tendem a ganhar à medida que os ciclos de aquisição se tornam mais sofisticados.

Líderes do Setor de Cibersegurança do Egito

IBM Corporation

Palo Alto Networks, Inc.

Absega Egypt Technology Services

Fortinet Inc.

Cyberteq

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A IBM firmou parceria com o ministério para capacitar 100.000 egípcios em habilidades de IA no âmbito do programa SkillsBuild.

- Março de 2025: O governo revelou planos para treinar 30.000 especialistas em IA e apoiar 250 empresas impulsionadas por IA no âmbito de uma nova estratégia nacional de IA.

- Fevereiro de 2025: A Nafham fez parceria com a Trend Micro no concurso de segurança na internet #Akhberna_bkesetek para estudantes.

- Janeiro de 2025: A Konecta e a Agência de Desenvolvimento da Indústria de Tecnologia da Informação assinaram um Memorando de Entendimento de USD 100 milhões para abrir uma sede regional em Nova Cairo que fornecerá serviços de cibersegurança e IA.

Escopo do Relatório do Mercado de Cibersegurança do Egito

A cibersegurança envolve a proteção dos dados e da infraestrutura digital de uma empresa contra ataques e violações cibernéticas. As empresas oferecem serviços voltados para proteger dados e serviços contra possíveis violações. As medidas de proteção específicas empregadas dependem da estrutura interna da organização e das tecnologias que ela utiliza.

O mercado de cibersegurança do Egito é segmentado por oferta (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, equipamentos de segurança de rede, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por porte organizacional (PMEs, grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e utilidades, manufatura e outros setores de usuários finais). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| ���DZ���çõ��� | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoints | |

| Outras ���DZ���çõ��� | |

| ���������ç�Dz� | ���������ç�Dz� Profissionais |

| ���������ç�Dz� Gerenciados |

| Local |

| Nuvem |

| PMEs |

| Grandes Empresas |

| BFSI |

| ����ú��� |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo |

| Energia e Utilidades |

| Manufatura |

| Outros |

| Por Oferta | ���DZ���çõ��� | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoints | ||

| Outras ���DZ���çõ��� | ||

| ���������ç�Dz� | ���������ç�Dz� Profissionais | |

| ���������ç�Dz� Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Porte Organizacional | PMEs | |

| Grandes Empresas | ||

| Por Vertical de Usuário Final | BFSI | |

| ����ú��� | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo | ||

| Energia e Utilidades | ||

| Manufatura | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cibersegurança do Egito?

O mercado é avaliado em USD 257,43 milhões em 2026.

Com que velocidade o mercado de cibersegurança do Egito deve crescer?

Está previsto para registrar uma CAGR de 11,92%, atingindo USD 452,18 milhões até 2031.

Qual segmento se expandirá mais rapidamente?

A segurança baseada em nuvem deve crescer a uma CAGR de 14,35% até 2031.

Por que a saúde está se tornando uma prioridade para os fornecedores de cibersegurança no Egito?

As plataformas de saúde digital e as novas regulamentações de dados de pacientes estão impulsionando uma CAGR de 14,05% para soluções de segurança voltadas para a saúde.

Quais são as principais barreiras para uma adoção mais ampla da cibersegurança no Egito?

A escassez de talentos especializados e os orçamentos de TI restritos em empresas estatais e PMEs são as duas restrições mais significativas.

Quais cidades fora do Cairo estão emergindo como pontos de crescimento para os gastos em cibersegurança?

A Nova Capital Administrativa, Alexandria e a Zona do Canal de Suez estão todas testemunhando crescimento acelerado devido a projetos de cidades inteligentes e digitalização industrial.

Página atualizada pela última vez em: