Tamanho e Participação do Mercado de Chips de IA de Borda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.05% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e Á�ڰ������� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

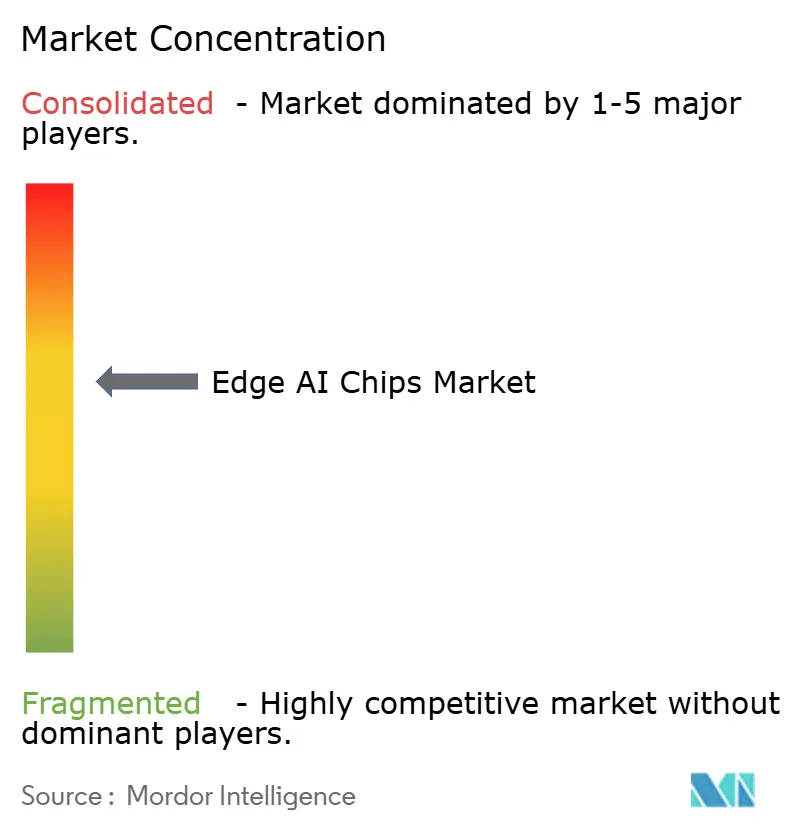

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Chips de IA de Borda por ���ϲ�����

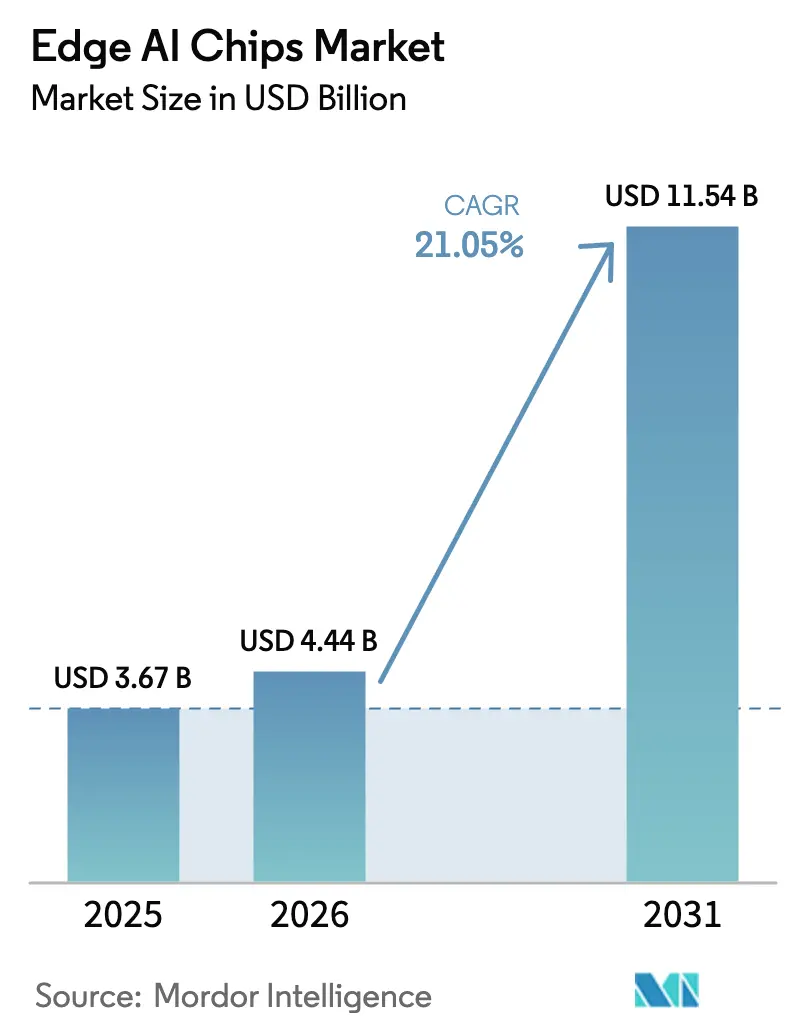

O tamanho do mercado de Chips de IA de Borda foi avaliado em USD 3,67 bilhões em 2025 e estima-se que cresça de USD 4,44 bilhões em 2026 para atingir USD 11,54 bilhões até 2031, a um CAGR de 21,05% durante o período de previsão (2026-2031). A demanda secular decorre de arquiteturas de inteligência distribuída que transferem cargas de trabalho de inferência de nuvens centralizadas para endpoints, uma mudança incentivada por casos de uso sensíveis à latência e por regulamentações de privacidade de dados cada vez mais rigorosas. A redução rápida do nó abaixo de 5 nm, a adição de unidades de processamento neural dedicadas e as melhorias nas cadeias de ferramentas de software reduziram coletivamente a energia por inferência, ampliando a oportunidade endereçável nos domínios de consumo, empresarial e industrial. Regionalmente, os incentivos governamentais voltados para a soberania doméstica de semicondutores — especialmente na Á������-�ʲ���í�ھ����� — aceleraram as expansões de capacidade, enquanto o lançamento do 5G fortaleceu o argumento econômico para posicionar a computação mais próxima das fontes de dados. A intensidade competitiva, portanto, aumentou, com grandes incumbentes integrando embalagens avançadas e designs de chiplets para defender participação de mercado, e startups introduzindo arquiteturas específicas de domínio para capturar cargas de trabalho emergentes.

Principais Conclusões do Relatório

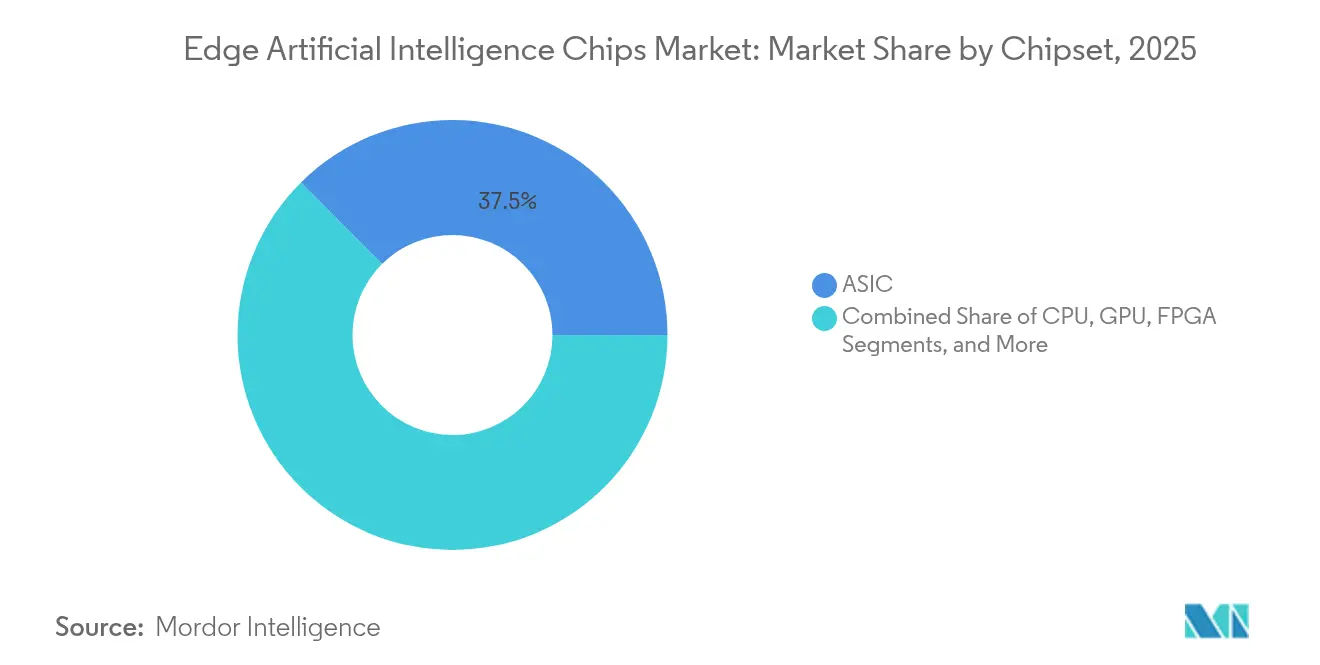

- Por chipset, os ASICs lideraram com 37,45% de participação de receita no mercado de Chips de IA de Borda em 2025, enquanto as arquiteturas neuromórficas estão projetadas para registrar um CAGR de 48,3% até 2031.

- Por categoria de dispositivo, a eletrônica de consumo contribuiu com 44,20% do tamanho do mercado de Chips de IA de Borda em 2025, enquanto os dispositivos empresariais/industriais devem se expandir a um CAGR de 24,1% até 2031.

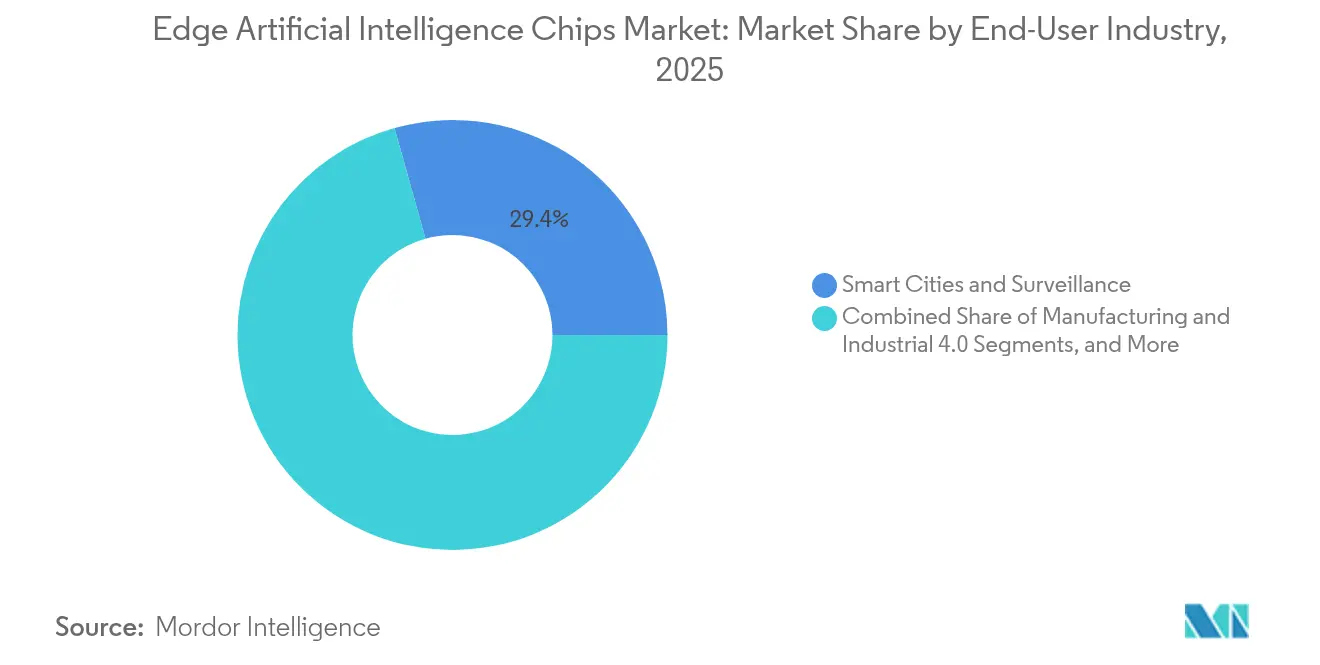

- Por setor de usuário final, os sistemas de cidades inteligentes e vigilância detinham 29,35% da receita de 2025; as aplicações automotivas e de transporte devem avançar a um CAGR de 26,2% entre 2026-2031.

- Por nó de processo, o segmento ≥14 nm manteve uma participação de 39,20% em 2025; o segmento ≤5 nm deve crescer a um CAGR de 55,4% até 2031.

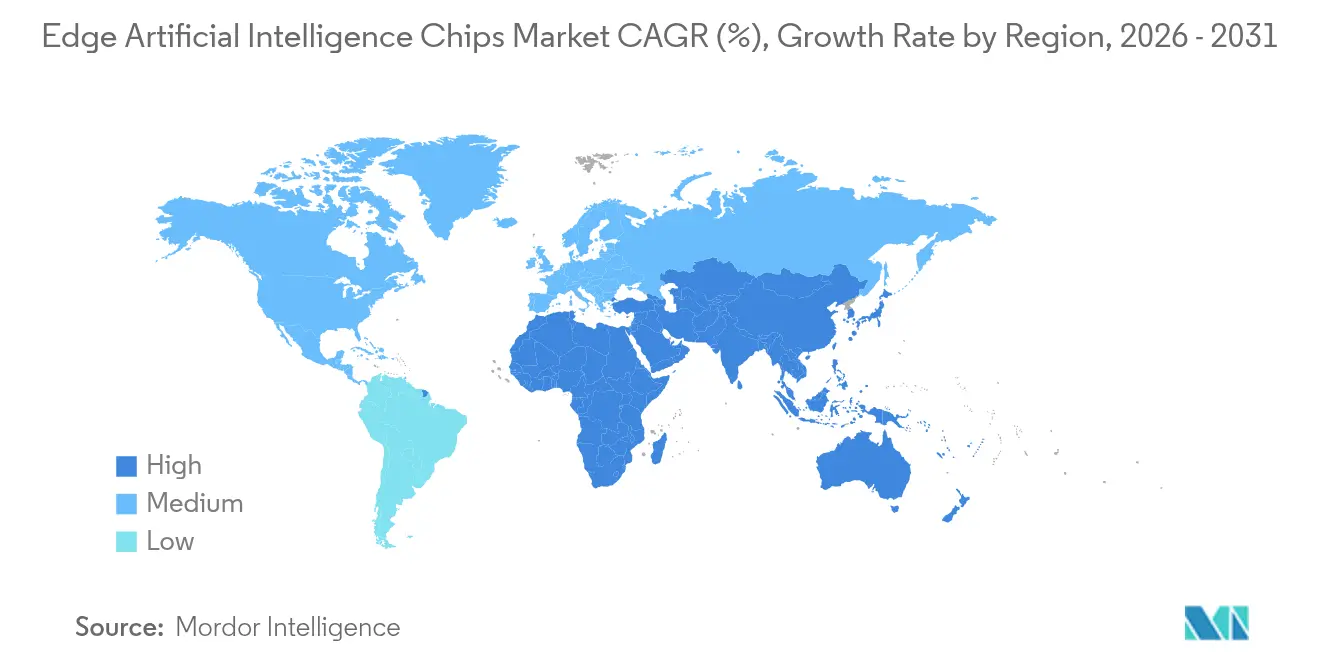

- Por geografia, a Á������-�ʲ���í�ھ����� dominou com 43,60% de participação no mercado de Chips de IA de Borda em 2025, enquanto o Oriente ��é�徱�� e Á�ڰ������� é a região de crescimento mais rápido, com um CAGR de 22,4% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chips de IA de Borda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de dados de sensores IoT | +3.2% | Global, com concentração em centros de manufatura da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Inferência de baixa latência com preservação de privacidade | +5.4% | América do Norte e UE, com repercussão regulatória para mercados globais | Curto prazo (≤ 2 anos) |

| Redução do nó de processo < 5 nm impulsiona TOPS/W | +6.5% | Á������-�ʲ���í�ھ����� (Taiwan, Coreia do Sul), com distribuição global | ��é�徱�� prazo (2-4 anos) |

| Arquiteturas de computação distribuída habilitadas por 5G | +4.3% | América do Norte, Europa e mercados desenvolvidos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Proliferação de TinyML em dispositivos a bateria | +2.2% | Global, com adoção antecipada em eletrônica de consumo | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

A Explosão de Dados de Sensores IoT Impulsiona os Requisitos de Processamento na Borda

Os endpoints IoT instalados ultrapassaram 29 bilhões em 2024, gerando mais de 73 zettabytes de dados anualmente. Mover tais volumes para data centers centralizados mostrou-se tanto proibitivo em termos de custo quanto intolerante à latência, levando as empresas a incorporar inferência localmente. Implantações industriais documentaram reduções de tráfego de rede de até 95% após filtrar dados na fonte, com a plataforma de sensor de radar da Texas Instruments alcançando uma redução de largura de banda de 87% e uma melhoria de 76% no tempo de resposta.[1]Texas Instruments, "Novos Sensores de Radar Habilitados para IA de Borda e Processadores de Áudio Automotivos," ti.com Resultados semelhantes foram relatados por redes de utilidades inteligentes que agora analisam assinaturas de vibração dentro de transformadores para acionar ordens de manutenção sem conectividade com a nuvem. Esses ganhos de desempenho sustentam a expansão contínua do mercado de Chips de IA de Borda em manufatura, logística e serviços públicos ao longo do horizonte de previsão.

A Inferência de Baixa Latência com Preservação de Privacidade Reformula os Modelos de Implantação

Regulamentações globais como o GDPR e o CCPA da Califórnia intensificaram as multas pelo manuseio inadequado de informações de identificação pessoal, incentivando a inferência no dispositivo que mantém os dados brutos localmente. O processador M4 da Apple processou modelos de fala com 83% menos atraso de ida e volta do que as alternativas em nuvem, garantindo ao mesmo tempo a retenção de dados no dispositivo, um benchmark que elevou as expectativas dos consumidores. Hospitais, sistemas de segurança industrial e operadoras de telecomunicações adotaram desde então estruturas semelhantes, gerando nova demanda por aceleradores de enclave seguro e fortalecendo a posição do mercado de Chips de IA de Borda em setores regulamentados.

A Redução do Nó de Processo Abaixo de 5 nm Transforma a Economia de Desempenho por Watt

A plataforma FinFET de 3 nm da TSMC (N3) proporcionou um aumento de 70% na densidade lógica e uma redução de 30% no consumo de energia em relação aos predecessores de 5 nm. A variante gate-all-around da Samsung adicionou uma economia adicional de 45% no consumo de energia. Essas melhorias prolongam a vida útil das baterias em dispositivos vestíveis, reduzem as cargas de resfriamento em gateways sem ventilador e permitem footprints de modelos maiores dentro de envelopes térmicos fixos. O aumento de eficiência resultante expande a implantação para scanners de prateleiras de varejo, veículos aéreos não tripulados e robôs de inspeção autônomos, ampliando coletivamente a base endereçável do mercado de Chips de IA de Borda.

Arquiteturas de Computação Distribuída Habilitadas por 5G Criam Novos Paradigmas

Latências de interface aérea abaixo de 10 ms permitem a alocação de carga de trabalho em tempo real entre o silício no dispositivo, micro data centers de borda e nuvens regionais. Operadoras de telecomunicações nos Estados Unidos, no ������ã�� e na Alemanha agora pilotam fatias de rede otimizadas para aceleração de IA, permitindo que tarefas de visão computacional sejam transferidas perfeitamente entre camadas. A pilha "Rede + Computação + IA" da ZTE implantada em projetos de cidades inteligentes do CCG ilustrou uma redução de latência de 38% com throughput equivalente. Tais arquiteturas elevam o consumo total de silício por local, ampliando assim o potencial de receita para o mercado de Chips de IA de Borda.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de design e tape-out | -3.2% | Global, com maior impacto em startups e empresas menores | ��é�徱�� prazo (2-4 anos) |

| Pilhas de software fragmentadas | -2.6% | Global, com impacto particular na adoção empresarial | Curto prazo (≤ 2 anos) |

| Limites térmicos em fatores de forma de borda sem ventilador | -1.7% | Global, com maior impacto em regiões de clima mais quente | ��é�徱�� prazo (2-4 anos) |

| Controles de exportação sobre silício avançado de IA | -1.1% | China, ��ú�������� e mercados restritos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Design e Tape-Out Criam Barreiras à Entrada

Projetar um acelerador abaixo de 5 nm pode ultrapassar USD 500 milhões, com cada iteração de tape-out custando aproximadamente USD 30 milhões.[2]Modular, "Democratizando a Computação de IA Parte 9: Por Que as Empresas de Hardware Têm Dificuldades," modular.com A intensidade de capital favorece os incumbentes, impulsionando a consolidação liderada por aquisições, exemplificada pela compra de USD 307 milhões da Kinara pela NXP. Inovadores menores cada vez mais licenciam blocos de propriedade intelectual em vez de buscar lançamentos monolíticos, mas a lacuna de financiamento ainda dificulta o CAGR projetado do mercado de Chips de IA de Borda.

Pilhas de Software Fragmentadas Dificultam a Adoção por Desenvolvedores

As estruturas de borda permanecem heterogêneas — variando de cadeias de ferramentas específicas de fornecedores a kernels de código aberto esparsos — forçando os desenvolvedores a manter múltiplos pipelines de otimização. A falta de um padrão semelhante ao CUDA significa que os modelos frequentemente precisam ser ajustados manualmente por alvo de silício, inflando os cronogramas de projetos para fábricas inteligentes e implantações de varejo conectado. As aquisições empresariais, portanto, desaceleraram em setores que exigem ampla interoperabilidade de hardware, reduzindo a expansão de curto prazo no mercado de Chips de IA de Borda apesar do entusiasmo tecnológico mais amplo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Chipset: Liderança dos ASICs em Meio à Ascensão Neuromórfica

Os ASICs responderam por 37,45% da receita de 2025, validados pelo Edge TPU da Google, que alcançou 4 TOPS a 2 W, e por SoCs centrados em câmera que processam múltiplos fluxos de vídeo 4K simultaneamente. Seus caminhos de dados determinísticos minimizam a latência e o consumo de energia, críticos para cenários de vigilância e segurança industrial. Os fornecedores integram kits de software proprietários que mesclam camadas de quantização, compilação e tempo de execução, incentivando o bloqueio do ecossistema e elevando os custos de troca. Como resultado, os roteiros de ASIC se estendem para pacotes multi-die que fundem NPUs com hubs de sensores, consolidando ainda mais a liderança por meio de silício otimizado por domínio.

As arquiteturas neuromórficas estão projetadas para disparar a um CAGR de 48,3% até 2031 devido ao seu design orientado a eventos inspirado no cérebro, que co-localiza memória e computação. O Loihi 2 da Intel relatou consumo de energia 10× menor para redes neurais de disparo usadas em detecção de palavras-chave sempre ativa. Consórcios de pesquisa na Europa e na Ásia os examinam para robótica tátil e enxames de drones autônomos, onde orçamentos em nível de microjoule governam a viabilidade. Embora atualmente de nicho, espera-se que a influência do segmento no mercado de Chips de IA de Borda se amplie à medida que as bibliotecas de software amadurecem e os processos de fabricação acomodam núcleos assíncronos ao lado de blocos digitais padrão.

Por Categoria de Dispositivo: Volume de Consumo, Valor Empresarial

O hardware de consumo — smartphones, dispositivos vestíveis e eletrodomésticos inteligentes — comandou 44,20% das remessas de 2025. Os smartphones, equipados com NPUs como o Neural Engine de 16 núcleos da Apple (38 TOPS) e a série DSP Hexagon v68 da Qualcomm, realizaram tradução no dispositivo, segmentação de imagem e fusão de sensores sem assistência da nuvem. Alto-falantes inteligentes com ativação de voz de campo distante também migraram para inferência na borda, reduzindo a latência para menos de 50 ms e aliviando preocupações com privacidade. O alto volume unitário ancora o crescimento do consumo para o mercado de Chips de IA de Borda, embora os preços médios de venda permaneçam comprimidos.

Dispositivos empresariais e industriais, que vão de controladores lógicos programáveis a gateways robustecidos, devem se expandir a um CAGR de 24,1% até 2031. Plantas de manufatura implantam estações de visão de máquina habilitadas para borda que rejeitam peças não conformes em milissegundos, reduzindo o desperdício em 15% em programas piloto. Prestadores de serviços de saúde lançam unidades de monitoramento de pacientes baseadas em borda que detectam anomalias cardíacas no dispositivo, transmitindo dados de tendências anonimizados para servidores hospitalares. Essas soluções exigem vidas úteis operacionais mais longas, maiores tolerâncias térmicas e firmware atualizável em campo, permitindo que os fornecedores cobrem prêmios que superam as margens de consumo e elevam o tamanho geral do mercado de Chips de IA de Borda.

Por Setor de Usuário Final: Infraestrutura de Cidades Inteligentes se Expande, Automotivo Acelera

Os sistemas de cidades inteligentes e vigilância detinham 29,35% da receita de 2025, impulsionados por investimentos municipais em otimização de semáforos, análise de densidade de multidões e inspeção de infraestrutura. A análise de vídeo no dispositivo reduziu o tráfego de backhaul em 95% em testes com o motor de processamento de múltiplos fluxos da DFI e da DEEPX. As agências de segurança pública apreciam a menor latência na detecção de incidentes e a vantagem de conformidade de manter as imagens brutas dentro dos limites jurisdicionais. Esses benefícios reforçam as aquisições que sustentam a demanda mais ampla do mercado de Chips de IA de Borda nos domínios de gestão urbana.

Os casos de uso automotivos e de transporte, abrangendo sistemas avançados de assistência ao condutor e mobilidade autônoma, devem crescer 26,2% ao ano entre 2026-2031. A integração pela Magna do SoC DRIVE AGX Thor da NVIDIA, capaz de 1.000 TOPS, destaca o apetite por computação no veículo que suporta fusão de sensores, planejamento de trajetória e monitoramento do condutor. A inferência na borda lida com tarefas de percepção críticas em termos de tempo localmente, atendendo a rigorosos alvos de segurança funcional (ISO 26262) enquanto permite atualizações over-the-air. Os altos requisitos de desempenho e certificação ASIL-D elevam o valor do chip por veículo, alimentando a receita de longo prazo no mercado de Chips de IA de Borda.

Por Nó de Processo: Nós Maduros Sustentam Volume, Nós Avançados Impulsionam Inovação

O segmento ≥14 nm manteve uma participação de 39,20% em 2025 devido à sua estrutura de custos favorável, rendimentos robustos e maturidade do ecossistema. A co-integração analógica e de sinal misto se alinha naturalmente com nós maduros, permitindo front-ends de sensores econômicos dentro de câmeras domésticas inteligentes e IHMs industriais. Os fornecedores automotivos de Nível 1 também favorecem geometrias comprovadas por razões de longevidade e confiabilidade. O contínuo momentum de design-win nesses nós garante volumes de base que estabilizam as taxas de utilização de fabricação para o mercado de Chips de IA de Borda.

Por outro lado, o segmento ≤5 nm deve registrar um CAGR de 55,4% até 2031. O processo de 3 nm da TSMC oferece 1,6× de densidade de transistores e 30% menos energia em comparação com 5 nm, suportando modelos neurais baseados em transformadores antes reservados para servidores em nuvem. A Apple garantiu o lote inicial de capacidade da fundição, enquanto a Samsung planeja aumentar sua variante gate-all-around de 3 nm para dispositivos vestíveis e óculos de realidade aumentada. A natureza de alto mix e baixo volume dos nós de ponta se alinha com dispositivos de consumo premium e gateways empresariais que comandam ASPs elevados, aumentando a lucratividade dentro do mercado de Chips de IA de Borda mesmo que as remessas absolutas permaneçam modestas em relação aos totais de nós maduros.

Análise Geográfica

A Á������-�ʲ���í�ھ����� manteve 43,60% de dominância de receita em 2025, sustentada por uma cadeia de suprimentos verticalmente integrada que abrange fabricação de wafers, serviços avançados de embalagem e fabricação ODM. A TSMC de Taiwan operou com 100% de utilização em suas linhas de 5 nm e 3 nm. A Samsung Electronics da Coreia do Sul complementou o fornecimento de lógica com pilhas de memória de alta largura de banda, uma sinergia crucial para aceleradores de inferência de baixa latência. Os fundos público-privados da China redirecionaram subsídios para silício orientado à borda após as regras de exportação limitarem o acesso a GPUs de data center, promovendo inovação em vigilância inteligente, ECUs de veículos elétricos e controladores de robôs industriais. O ������ã�� contribuiu com forças complementares em sensores de imagem e CIs de gerenciamento de energia, completando um ecossistema regional que coletivamente sustenta a expansão no mercado de Chips de IA de Borda.

A América do Norte ficou em segundo lugar, diferenciada por sua liderança em design de propriedade intelectual e ecossistemas de software. NVIDIA, Intel e Qualcomm avançaram técnicas de empilhamento heterogêneo de dies que incorporam lógica de IA adjacente a CPUs e módulos de conectividade, entregando soluções em pacote único para robótica e estações base 5G privadas. Hiperescaladores de nuvem como Google e Microsoft ampliaram seus portfólios de silício internos para incluir ASICs de inferência na borda incorporados em appliances on-premise, expandindo a participação regional no mercado de Chips de IA de Borda. Fornecedores automotivos colaboraram com a Texas Instruments em SoCs centrados em radar que habilitam monitoramento de ocupantes e detecção do estado do condutor, ilustrando sinergias entre verticais dentro da pilha tecnológica do continente.

Embora menor em termos absolutos, o Oriente ��é�徱�� e Á�ڰ������� registra o CAGR mais rápido, de 22,4%, entre 2026-2031. A Arábia Saudita destinou 20 bilhões de SAR (USD 5,33 bilhões) para iniciativas de IA focadas em serviços urbanos habilitados para borda, enquanto os Emirados Árabes Unidos visavam uma contribuição de 14% do PIB proveniente da IA até 2030. As construções de infraestrutura de rede adotaram os servidores de borda com capacidade de IA da ZTE para executar análise de vídeo em shoppings inteligentes e para proteger infraestruturas críticas. As implantações africanas apoiaram-se em módulos de borda de baixo consumo que realizam análise de umidade do solo e triagem de tuberculose, operados em ambientes com conectividade restrita. As parcerias com fornecedores multinacionais encurtam os prazos de implantação, acelerando a trajetória do mercado de Chips de IA de Borda em toda a região, apesar da capacidade de fabricação indígena ainda incipiente.

Cenário Competitivo

A estrutura competitiva se bifurca entre incumbentes diversificados e especialistas ágeis. A NVIDIA estendeu sua linha Jetson lançando o Orin Nano 8 GB, que oferece até 40 TOPS abaixo de 15 W, visando robôs de serviço e PCs industriais.[4]Vertu, "10 Principais Empresas de Hardware de IA que Moldam 2025," vertu.com A Intel renovou sua plataforma Core Ultra, integrando um mecanismo de matriz que produz melhorias de inferência de 2,2× em envelopes de energia fixos para PCs de borda e thin clients. A Qualcomm aprofundou suas ambições de classe de servidor ao combinar seus núcleos de CPU Oryon com GPUs da NVIDIA dentro de appliances de borda de operadoras, sinalizando interesse convergente entre incumbentes móveis e de data center.

Especialistas como Hailo, Blaize e Kneron buscaram inferência de ultrabaixo consumo abaixo de 3 W, com foco em módulos de câmera e dispositivos domésticos inteligentes operados a bateria. A Blaize fez parceria com o KAIST para co-desenvolver aceleração de próxima geração com reconhecimento de esparsidade para cargas de trabalho de visão computacional destinadas a ônibus autônomos. A aquisição da Kinara pela NXP fortaleceu suas franquias de MCU automotivo e industrial com NPUs de alta eficiência. As iniciativas de hardware de código aberto ganharam tração modesta, mas ainda não neutralizaram as vantagens de cadeia de ferramentas proprietária que os incumbentes aproveitam para fidelizar clientes dentro do mercado de Chips de IA de Borda.

A atividade de patentes oferece uma perspectiva adicional sobre a rivalidade: o Escritório de Patentes e Marcas Registradas dos Estados Unidos registrou um aumento de 78% ano a ano nos depósitos de IA de borda durante 2024, abrangendo tecidos de computação assíncronos, hierarquias de memória no chip e posicionamento com reconhecimento térmico. A embalagem avançada, incluindo interposers 2,5D e ligação híbrida, emergiu como campo de batalha crítico; a expansão planejada de 25% da TSMC em sua capacidade CoWoS reflete a demanda crescente de chiplets que combinam blocos de RF, analógico e IA. Os fornecedores que garantem capacidade de ponta mais ecossistemas de software robustos estão posicionados para capturar economias desproporcionais à medida que o mercado de Chips de IA de Borda avança em direção a montagens multi-die heterogêneas.

Líderes do Setor de Chips de IA de Borda

-

NVIDIA Corporation

-

Qualcomm Technologies Inc.

-

Intel Corporation

-

Apple Inc.

-

Alphabet Inc. (Google TPU)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O governo dos EUA autorizou exportações dos aceleradores de IA de ponta da NVIDIA para os Emirados Árabes Unidos entre 2025-2027.

- Maio de 2025: A TSMC anunciou utilização total de 3 nm e uma expansão de capacidade de 25% programada para o segundo semestre de 2025.

- Maio de 2025: A NVIDIA lançou o Jetson Orin Nano 8 GB, oferecendo até 40 TOPS em envelopes abaixo de 15 W para robótica e computação embarcada.

- Março de 2025: A Blaize fez parceria com o KAIST para avançar aceleradores de visão de baixo consumo para veículos autônomos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de chips de inteligência artificial de borda como todos os dies semicondutores construídos para fins específicos ou reutilizados, ASICs, GPUs, FPGAs, NPUs e núcleos neuromórficos emergentes integrados dentro de dispositivos que executam cargas de trabalho de IA localmente na borda da rede, em vez de em data centers de hiperescala.

Exclusões de Escopo: Chips projetados exclusivamente para sistemas de treinamento em nuvem ou microcontroladores de uso geral sem aceleração de IA no dispositivo estão excluídos.

Visão Geral da Segmentação

-

Por Chipset

- CPU

- GPU

- ASIC

- FPGA

- ����ܰ��dz�ó���ھ�����

-

Por Categoria de Dispositivo

- Dispositivos de Consumo

- Dispositivos Empresariais/Industriais

-

Por Setor de Usuário Final

- Manufatura e Indústria 4.0

- Automotivo e Transporte

- Cidades Inteligentes e Vigilância

- Saúde e Dispositivos Vestíveis

- Varejo e Hospitalidade

-

Por Nó de Processo

- ≥14 nm

- 7-10 nm

- ≤5 nm

-

Geografia

-

América do Norte

- Estados Unidos

- �䲹�Բ���á

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- ��ú��������

- Restante da Europa

-

Á������-�ʲ���í�ھ�����

- China

- �������

- Coreia do Sul

- Í�Ի徱��

- ASEAN

- Restante da Á������-�ʲ���í�ھ�����

-

Oriente ��é�徱�� e Á�ڰ�������

-

Oriente ��é�徱��

- CCG

- Restante do Oriente ��é�徱��

-

Á�ڰ�������

- Á�ڰ������� do Sul

- Restante da Á�ڰ�������

-

Oriente ��é�徱��

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com arquitetos de chips, gerentes de sourcing de OEMs de smartphones e integradores de módulos de câmera de IA na América do Norte, Leste Asiático e Europa nos permitiram validar corredores reais de ASP, utilização de capacidade de wafer e taxas de adoção em visão inteligente, ADAS automotivo e dispositivos IoT industriais. Os insights dessas discussões fecharam lacunas críticas de dados e recalibraram premissas preliminares de pesquisa de mesa.

Pesquisa de Mesa

Primeiramente, inspecionamos estatísticas de nível 1 disponíveis gratuitamente, como volumes de remessa das Estatísticas Mundiais de Comércio de Semicondutores, códigos aduaneiros da Comissão de Comércio Internacional dos EUA, indicadores de TIC da OCDE e tendências de depósito de patentes arquivadas na Questel para delinear as linhas de base de produção e o ritmo tecnológico. Sinais complementares foram coletados de organismos do setor como a Aliança Global de Semicondutores, periódicos abertos do IEEE sobre nós de processo de 5 nm, arquivamentos 10-K de empresas e apresentações para investidores que detalham volumes de roteiro de IA de borda. Conjuntos de dados de assinatura, WSTS para divisões de unidades trimestrais, D&B Hoovers para divisões de receita de fornecedores e Dow Jones Factiva para notícias de lançamento de produtos ajudaram a mapear as pegadas dos fornecedores e as variações de preço médio de venda (ASP). Esta lista é ilustrativa; muitas outras fontes públicas e proprietárias alimentaram a fase de pesquisa de mesa.

Dimensionamento e Previsão do Mercado

Uma reconstrução de cima para baixo que combina unidades de remessa do WSTS com taxas de penetração de dispositivos de borda por categoria (smartphones, câmeras de vigilância, veículos autônomos, dispositivos vestíveis) estabelece a linha de base de 2025. Consolidações seletivas de fornecedores de baixo para cima e verificações de canal em ASP × volume amostrado ancoram a razoabilidade. Variáveis-chave como inícios de wafer de fundição em ≤7 nm, roteiros médios de TOPS/Watt, base instalada de smartphones 5G, instalações de câmeras de cidades inteligentes e taxas de adesão de ADAS L2+ automotivo impulsionam os deltas anuais. As previsões de cinco anos empregam regressão multivariada informada pelos impulsionadores acima e pelo consenso de especialistas, enquanto a análise de cenários testa a sensibilidade às transições de nós de silício e aos mandatos regulatórios de privacidade.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em múltiplas camadas em relação aos totais históricos do WSTS e alfandegários; anomalias acionam o recontato das fontes antes da aprovação do analista. A ���ϲ����� atualiza a cada doze meses e emite revisões intermediárias se eventos materiais, como novos controles de exportação ou avanços de rendimento abaixo de 5 nm, alterarem as perspectivas.

Por Que a Linha de Base de Chips de IA de Borda da Mordor Comanda Confiabilidade

Os números publicados raramente coincidem porque as empresas diferem em taxonomia de chips, inclusão de dispositivos, derivações de ASP e cadência de previsão. Nosso escopo disciplinado, atualização anual e auditoria de caminho duplo (de cima para baixo mais de baixo para cima) minimizam essas variações.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,67 B (2025) | ||

| USD 20,9 B (2024) | Consultoria Global A | Combina aceleradores de IA de data center com chips de borda, inflando o valor |

| USD 3,0 B (2024) | Associação do Setor B | Omite NPUs neuromórficos e abaixo de 1 W, subestimando a participação futura |

| USD 7,05 B (2024) | Consultoria Regional C | Utiliza ASPs de preço de tabela sem descontos de canal, superestimando a receita |

Em suma, os clientes obtêm uma linha de base equilibrada e transparente que rastreia cada número até unidades observáveis, preços validados e etapas reproduzíveis, dando aos tomadores de decisão a confiança de que nossos números refletem o pulso real do mercado hoje e amanhã.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Chips de IA de Borda até 2031?

O mercado deve atingir USD 11,54 bilhões até 2031, subindo de USD 3,67 bilhões em 2025.

Qual categoria de chipset domina as vendas atuais?

Os ASICs detinham 37,45% da receita em 2025, refletindo desempenho superior por watt para cargas de trabalho de borda direcionadas.

Qual segmento do setor de Chips de IA de Borda está se expandindo mais rapidamente?

As arquiteturas neuromórficas devem registrar um CAGR de 48,3% até 2031, superando em muito o ritmo geral do mercado.

Por que a Á������-�ʲ���í�ھ����� é fundamental para o mercado de Chips de IA de Borda?

Ela abriga fabricação de ponta, clusters de embalagem avançada e grande demanda de eletrônica de consumo, entregando 43,60% da receita global em 2025.

Qual é a maior barreira para novos entrantes?

Programas de design abaixo de 5 nm podem custar mais de USD 500 milhões, com despesas de tape-out de aproximadamente USD 30 milhões por iteração, desencorajando empresas menores.

Como o 5G influenciará o mercado de Chips de IA de Borda nos próximos cinco anos?

A baixa latência e o fatiamento de rede do 5G permitem a distribuição de carga de trabalho entre dispositivo, nó de borda e camadas de nuvem, impulsionando a demanda por silício e adicionando aproximadamente 4,3% ao CAGR previsto.

Página atualizada pela última vez em: