Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações do Equador

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

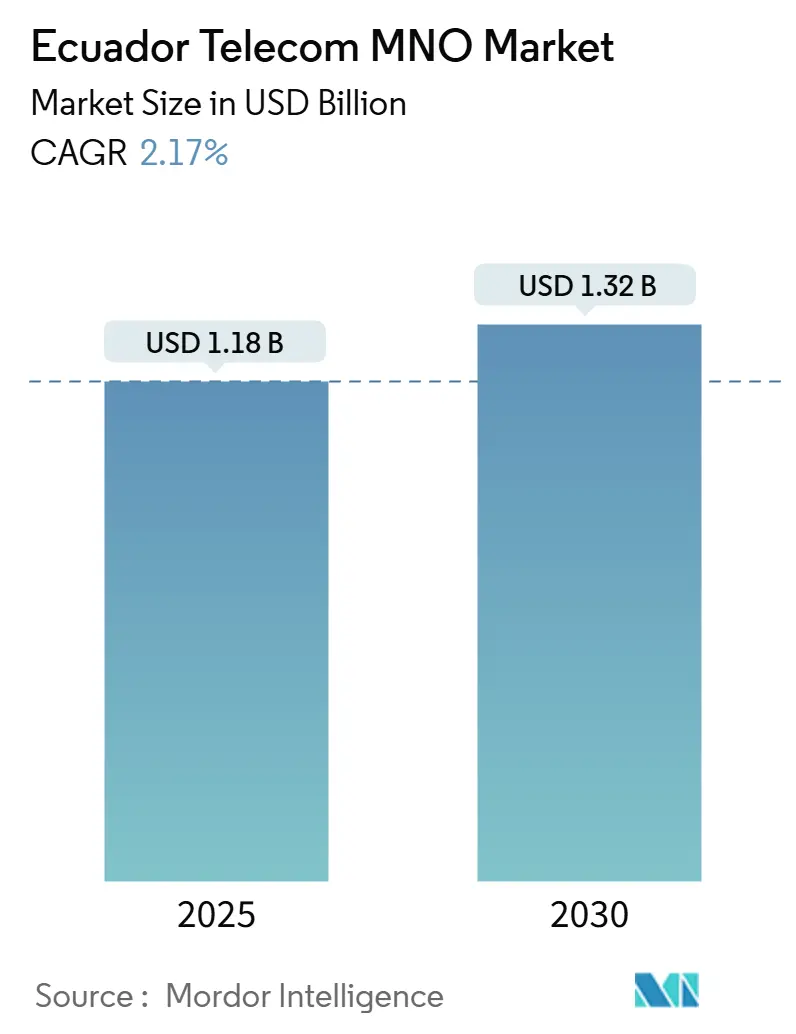

| Tamanho do Mercado (2025) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.17% CAGR |

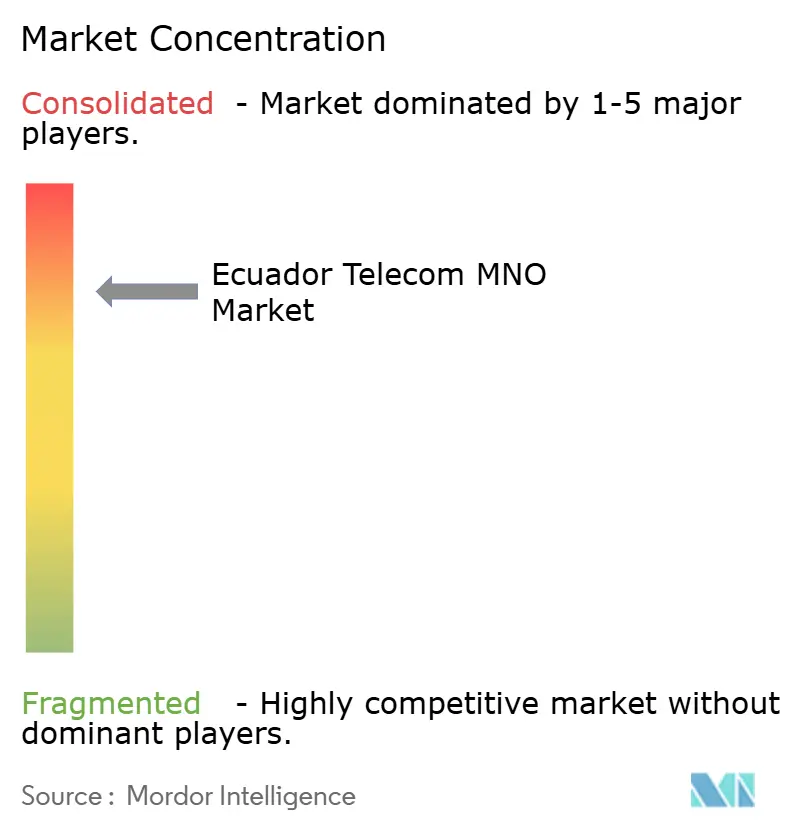

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações do Equador por ���ϲ�����

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações do Equador é estimado em USD 1,18 bilhão em 2025 e deve alcançar USD 1,32 bilhão até 2030, a um CAGR de 2,17% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 18,80 assinantes em 2025 para 21,5 assinantes até 2030, a um CAGR de 2,78% durante o período de previsão (2025-2030).

Esta expansão moderada ressalta a capacidade do setor de proteger margens por meio da modernização de redes, em vez de buscar expansões geográficas agressivas. A demanda continua a migrar de voz para dados, impulsionada pela adoção mais rápida de smartphones, planos pós-pagos com preços estáveis viabilizados pela dolarização e obrigações de cobertura que levam o 4G a 92% da população até 2025. As operadoras também estão aprimorando eficiências de compartilhamento de espectro e torres para compensar o aumento dos custos de energia, enquanto projetos-piloto de LTE privado na Bacia Amazônica revelam um fluxo de receita de IoT industrial incipiente, mas promissor. Embora uma crise energética e ventos macroeconômicos contrários pesem sobre as carteiras dos consumidores, a resiliência dos serviços manteve a rotatividade baixa e o ARPU estável nos principais centros urbanos.

Principais Conclusões do Relatório

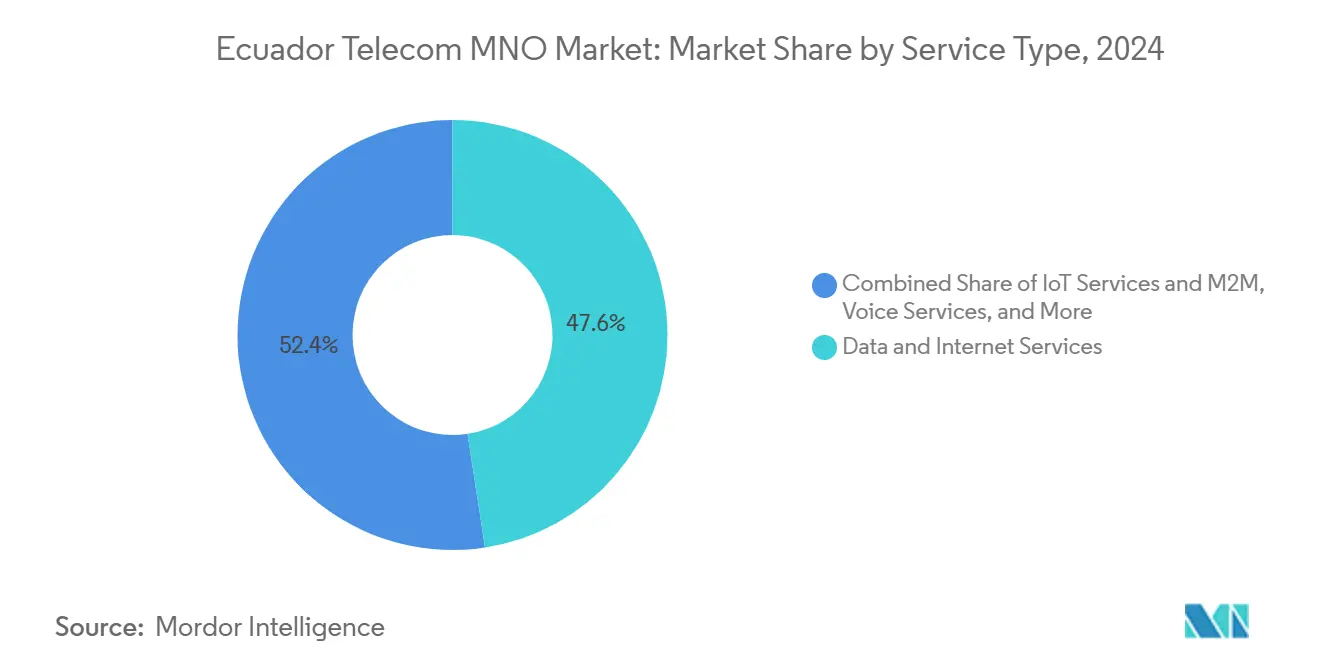

- Por tipo de serviço, dados e internet capturaram 47,59% da participação do mercado de operadoras de rede móvel de telecomunicações do Equador em 2024; as receitas de IoT e M2M têm previsão de acelerar a um CAGR de 2,20% até 2030.

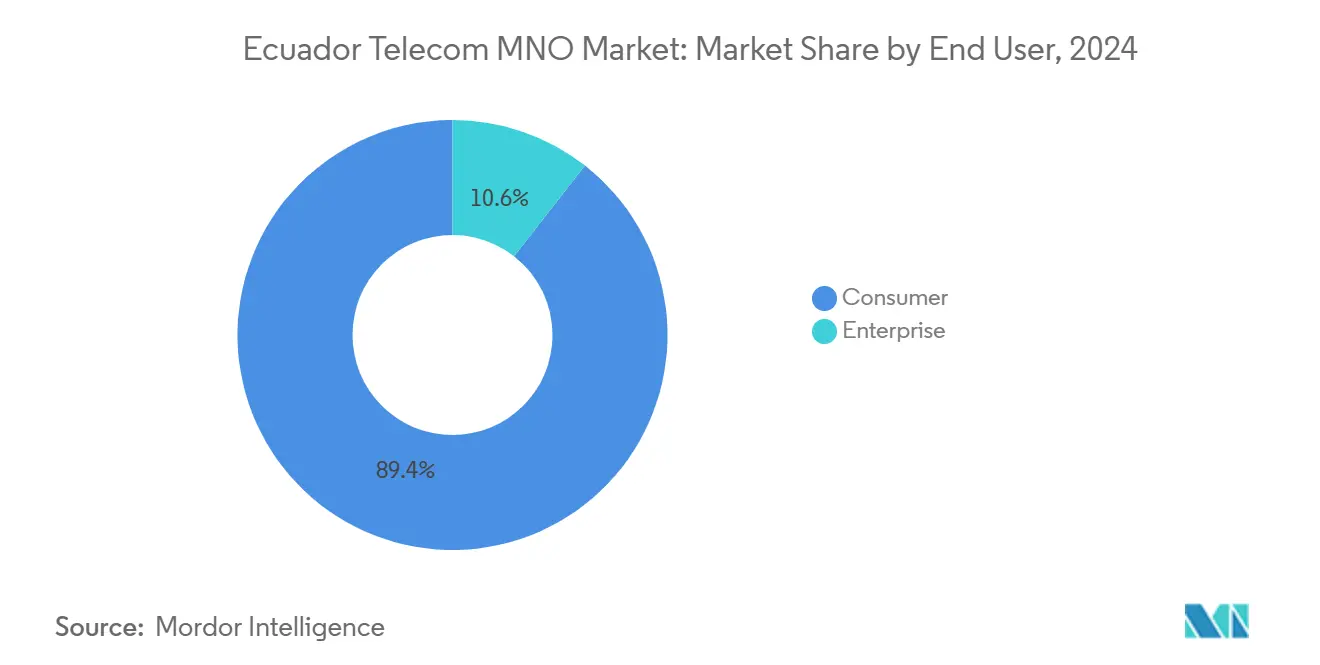

- Por usuário final, as assinaturas de consumidores representaram 89,44% do tamanho do mercado de operadoras de rede móvel de telecomunicações do Equador em 2024, enquanto as linhas empresariais devem registrar um CAGR de 3,10% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações do Equador

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obrigação governamental de cobertura 4G e fundo de conectividade rural | +0.8% | Nacional; províncias rurais | Médio prazo (2-4 anos) |

| Adoção acelerada de smartphones e uso centrado em dados | +0.5% | Centros urbanos; expansão para áreas rurais | Curto prazo (≤ 2 anos) |

| Implantações nacionais de FTTH pela CNT, Netlife e Claro Hogar | +0.4% | Quito, Guayaquil, Cuenca | Médio prazo (2-4 anos) |

| Demanda por nuvem e borda de novos entrantes de hiperescala | +0.3% | Distritos empresariais | Longo prazo (≥ 4 anos) |

| LTE privado / 5G para IoT de mineração e campos petrolíferos na Bacia Amazônica | +0.2% | Locais na Bacia Amazônica | Longo prazo (≥ 4 anos) |

| Regulamentação de compartilhamento de torres reduzindo o CAPEX em até 35% | +0.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Obrigação Governamental de Cobertura 4G e Fundo de Conectividade Rural

A expansão obrigatória de 60,74% para 92% de cobertura populacional até 2025 obriga cada operadora móvel a estender redes para 392 paróquias não cobertas. O acesso ao espectro está agora vinculado ao cumprimento de marcos de implantação, e um fundo rural dedicado compensa parcialmente o risco de capital. As operadoras encaram esses objetivos menos como custos de conformidade e mais como reservas de assinantes com baixa concorrência, que podem elevar a penetração de mercado para 100% ao longo do tempo. [1]Revista Latinoamericana de Economía y Sociedad Digital, "Brecha Digital nas Províncias Rurais do Equador," rlesd.org

Adoção Acelerada de Smartphones e Uso Centrado em Dados

As velocidades medianas de download móvel de 18,73 Mbps já suportam streaming de vídeo e aplicativos de comércio eletrônico. Aliado à eliminação de tarifas de "roaming como em casa" dentro do bloco andino, os volumes de dados saltaram 19% em relação ao ano anterior, traduzindo-se em um ARPU mais estável mesmo com a queda dos minutos de voz.

Implantações Nacionais de FTTH pela CNT, Netlife e Claro Hogar

A implantação da Light ODN da Claro e as atualizações de FTTx da CNT fornecem capacidade de backhaul para sites de células densas e abrem oportunidades de agrupamento fixo-móvel. As velocidades fixas médias agora superam 98,68 Mbps, permitindo que as operadoras façam venda cruzada de pacotes de jogos em nuvem e escritório doméstico em meio às tendências de trabalho remoto. [2]Developing Telecoms, "Claro Equador Implanta ZTE Light ODN," developingtelecoms.com

Demanda por Nuvem e Borda de Novos Entrantes de Hiperescala

A aliança de 30 projetos do Google com a CNT e a atualização de armazenamento all-flash da Telconet preparam o país para aplicações de baixa latência. Bancos e varejistas estão testando nós de borda em Guayaquil para manter os dados de transações no país, alinhando-se às regras de soberania de dados e reduzindo os tempos de resposta para menos de 15 milissegundos.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços de reserva de espectro elevados e ausência de roteiro para 5G | -0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Divisão persistente de acessibilidade entre áreas rurais e urbanas | -0.4% | Zonas rurais e de baixa renda | Médio prazo (2-4 anos) |

| Volatilidade macroeconômica pressionando o ARPU do consumidor | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento no roubo e vandalismo de cabos de cobre | -0.2% | Corredores de infraestrutura | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Preços de Reserva de Espectro Elevados e Ausência de Roteiro para 5G

Os níveis de reserva da ARCOTEL permanecem elevados em relação aos pares, atrasando novos leilões e paralisando a implantação nacional do 5G além dos projetos-piloto da CNT em Guayaquil e Manta. O obstáculo de custo desvia recursos da expansão do LTE rural e retarda o desenvolvimento do ecossistema de dispositivos. [3]Budde Comm, "Panorama de Telecomunicações e Preços de Espectro do Equador," budde.com.au

Divisão Persistente de Acessibilidade entre Áreas Rurais e Urbanas

Apenas 46% dos domicílios rurais possuem um telefone celular, em comparação com 65,2% nas cidades, em grande parte devido a disparidades de renda e maiores proporções de custo de serviço. Mesmo os planos de fibra com desconto da ETAPA EP começam em USD 8,00 mensais — ainda significativo para agricultores de subsistência — portanto, as operadoras continuam testando micro-franquias comunitárias e pacotes de dados para alcançar esses segmentos.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados e Internet Impulsionam a Transformação de Receita

O tráfego de dados e internet representou 47,59% do tamanho do mercado de operadoras de rede móvel de telecomunicações do Equador em 2024, impulsionado pelo aumento do consumo de vídeo e da atividade de comércio social. Essa participação deve aumentar à medida que as operadoras agrupam plataformas educacionais com acesso gratuito para cumprir os mandatos de conectividade escolar, consolidando os dados como o maior pilar de receita individual. A voz ainda captura volumes significativos em zonas periurbanas, mas os minutos caíram 12% em 2024, confirmando uma mudança secular para aplicativos de chamadas via internet. As receitas de mensagens estão se voltando para autenticação empresarial e serviços A2P, onde o SMS permanece indispensável para notificações bancárias e de governo eletrônico.

As assinaturas de IoT e M2M, embora pequenas atualmente, mostram o crescimento mais rápido com um CAGR de 2,20% até 2030, sustentado por links de LTE privado dentro de minas de ouro e cobre em Zamora-Chinchipe e Orellana. As operadoras posicionam o IoT gerenciado como uma anuidade que combina conectividade com painéis de análise e financiamento de dispositivos. A TV paga via móvel atingiu 9,3% dos usuários de smartphones após a Claro integrar seu catálogo de vídeo OTT nos planos pós-pagos, sinalizando potencial de crescimento em entretenimento agrupado. O trânsito por atacado, o roaming dentro da Comunidade Andina e os serviços de firewall de SMS complementam as receitas não tradicionais que atenuam a volatilidade da receita total durante choques econômicos.

Por Usuário Final: O Crescimento Empresarial Acelera a Transformação Digital

Os contratos de consumidores ainda representavam 89,44% da participação do mercado de operadoras de rede móvel de telecomunicações do Equador em 2024, mas os gastos empresariais estão se expandindo mais rapidamente à medida que as empresas digitalizam compras, logística e interfaces com clientes. O tamanho do mercado de operadoras de rede móvel de telecomunicações do Equador para linhas empresariais está crescendo a um CAGR de 3,10%; essa aceleração decorre da entrada de hiperescaladores que reduzem os preços de nuvem e aumentam os requisitos de conectividade de pequenos fabricantes e exportadores do agronegócio. Os bancos agora exigem fibra redundante mais failover de LTE em cada agência, enquanto os produtores de petróleo transmitem dados sísmicos por anéis de micro-ondas seguros para centros de dados em Quito para processamento por inteligência artificial.

A aliança do Google com o setor público da CNT injeta fluxos de trabalho em nuvem em hospitais e escolas, estimulando contratos adicionais de MPLS e SD-WAN. Os dois data centers de nível IV da Telconet hospedam mais de 300 inquilinos corporativos que cada vez mais adquirem interconexões com as três redes móveis, refletindo a demanda por diversidade de operadoras. Embora as carteiras domésticas se apertem durante apagões rotativos, as empresas justificam as atualizações de telecomunicações compensando perdas de produtividade, tornando este segmento uma força estabilizadora em receitas de outra forma cíclicas para as operadoras.

Análise Geográfica

A província costeira de Guayas permanece o maior motor de receita do Equador, impulsionada pela velocidade mediana de download de 88,59 Mbps de Guayaquil e pela densa grade de estações base que suporta maior monetização de pacotes de dados. As atividades de varejo, logística e portuárias geram demanda sustentada por rastreamento de ativos IoT e análise de borda, traduzindo-se em margens mais espessas para operadoras com anéis de micro-ondas com suporte de fibra ao redor da cidade. Pichincha, ancorada por Quito, abriga a iniciativa de nuvem do setor público liderada pela CNT e pelo Google, criando um conjunto de contratos governamentais que exigem conectividade segura de múltiplas linhas em ministérios e hospitais.

O arquipélago de Galápagos, embora pequeno em população, desfruta de visibilidade estratégica desproporcional. A atualização de satélite da SES para 2,5 Gbps e o pendente Sistema de Cabo de Galápagos de 20 Tbps permitem que as operadoras criem pacotes premium de ecoturismo que incluem dados de roaming ilimitados e experiências de vida selvagem em realidade virtual. Esses produtos turísticos de alto ARPU diversificam a receita da base de consumidores do continente equatoriano e mitigam a sazonalidade. As províncias costeiras de Esmeraldas e Manabí se beneficiam de aterrissagens de cabos submarinos que reduzem a latência para usuários de fintechs, um diferencial para bancos digitais que concedem microcréditos a comunidades de pesca artesanal.

As regiões interioranas da Serra enfrentam topografia acidentada que complica o posicionamento de torres, mas o compartilhamento obrigatório de infraestrutura abriu clusters de múltiplas operadoras em cristas existentes, reduzindo os custos de construção em até 35%. As operadoras de rede móvel também estão realizando projetos-piloto de micro-sites movidos a energia solar em Cotopaxi para lidar com a volatilidade no fornecimento de energia. Na Bacia Amazônica, Zamora-Chinchipe e Orellana atraem redes de LTE privado sob medida para extração de cobre e petróleo; embora as densidades de assinantes sejam baixas, a receita média por conexão industrial supera USD 28 mensais, bem acima da média do consumidor de USD 7,20. Os corredores transfronteiriços próximos à Colômbia e ao Peru aproveitam os preços de "roaming como em casa" para estimular o comércio informal, tornando as transferências perfeitas um imperativo de experiência do cliente para caminhoneiros de longa distância e agroexportadores.

Cenário Competitivo

O mercado de operadoras de rede móvel de telecomunicações do Equador é moderadamente concentrado em torno da Claro, da Tigo apoiada pela Millicom e da CNT estatal. A Claro defende sua participação de 54% combinando cobertura LTE-Advanced nacional com pacotes agressivos de FTTH para móvel; sua implantação da ZTE Light ODN reduziu o tempo de instalação de fibra em 30%, acelerando a penetração em condomínios fechados. A Tigo começou a rebranding das lojas Movistar e a migrar 3,7 milhões de assinantes para sua plataforma de faturamento no Panamá, com o objetivo de desbloquear sinergias de roaming transfronteiriço e lançar parcerias de conteúdo pan-regionais. A CNT, aproveitando financiamento soberano, cumpre primeiro os mandatos regulatórios de cobertura e depois converte esses ativos em projetos empresariais, como VPNs seguras para ministérios.

As parcerias tecnológicas criam diferenciação adicional. O projeto-piloto de 5G da Nokia com a CNT em Guayaquil e Manta entrega velocidades de acesso sem fio fixo próximas a 850 Mbps, demonstrando um caminho de atualização futuro assim que os leilões forem resolvidos. A Telconet, embora não seja uma operadora de rede móvel, exerce influência vendendo fibra por atacado e serviços de colocalização para as três operadoras, um papel de guardião reforçado pelos arrays all-flash da Huawei que quadruplicam a eficiência de IOPS. As empresas de torres SBAC e Phoenix Tower International possuem mais de 60% dos sites compartilhados, permitindo que as operadoras migrem de construções intensivas em capex para arrendamentos baseados em opex e mantenham a alavancagem do balanço patrimonial sob controle.

Estrategicamente, as operadoras miram verticais adjacentes. A Claro agrupa armazenamento em nuvem e complementos de cibersegurança para PMEs. A Tigo explora produtos de finanças incorporadas aproveitando o conhecimento em fintech da Millicom, enquanto a CNT se posiciona como o braço de serviços digitais do governo, potencialmente garantindo contratos de anuidade de longo prazo. A intensidade competitiva, portanto, passa da guerra de preços para a profundidade de soluções, com KPIs de experiência do cliente, como o net promoter score, ganhando prioridade no nível do conselho. Dadas essas dinâmicas, a consolidação futura parece improvável sob os limites antitruste atuais, mas alianças de compartilhamento de espectro para implantações rurais de 5G são plausíveis caso os preços dos leilões permaneçam elevados.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações do Equador

Claro

Movistar

CNT

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: CNT e Google anunciaram um acordo de cooperação estratégica cobrindo 30 iniciativas abrangendo saúde, educação, transparência, modernização do Estado e segurança.

- Outubro de 2024: A SBA Communications adquiriu 7.000 torres da Millicom por USD 975 milhões sob um contrato de leaseback de 15 anos, com 2.500 novas torres planejadas.

- Setembro de 2024: A Telconet finalizou as unidades de ramificação e os pontos de aterrissagem para o cabo submarino CSN-1, aumentando a resiliência da largura de banda internacional.

- Junho de 2024: O Ministério das TIC concedeu licenças de radioespectro a sete empresas, ampliando as oportunidades competitivas nos domínios móvel e de acesso sem fio fixo.

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações do Equador

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o segmento de operadoras de rede móvel do Equador até 2030?

O tamanho do mercado de operadoras de rede móvel de telecomunicações do Equador deve alcançar USD 1,32 bilhão até 2030.

Qual operadora atualmente lidera a participação de assinantes no Equador?

A Claro detém cerca de 50% da participação do mercado de operadoras de rede móvel de telecomunicações do Equador, mantendo liderança clara.

Com que velocidade o segmento empresarial está crescendo em relação às linhas de consumidores?

As assinaturas empresariais devem crescer a um CAGR de 3,10% entre 2025 e 2030, superando o segmento de consumidores estagnado.

Qual é o impacto dos preços elevados de reserva de espectro na implantação do 5G?

Os preços de reserva elevados atrasam a implantação nacional do 5G e subtraem uma estimativa de 0,7 pontos percentuais do CAGR previsto.

Por que as operadoras estão se concentrando em LTE privado na Bacia Amazônica?

Os locais de mineração e campos petrolíferos demandam conectividade confiável e de baixa latência, permitindo que as operadoras garantam contratos industriais de IoT com alto ARPU.

Como a dolarização influencia os preços dos serviços móveis?

Os preços dolarizados protegem os consumidores da desvalorização cambial, viabilizando planos mensais previsíveis que suportam atualizações de smartphones.

Página atualizada pela última vez em: