Tamanho e Participação do Mercado de Terceirização de Descoberta de Fármacos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

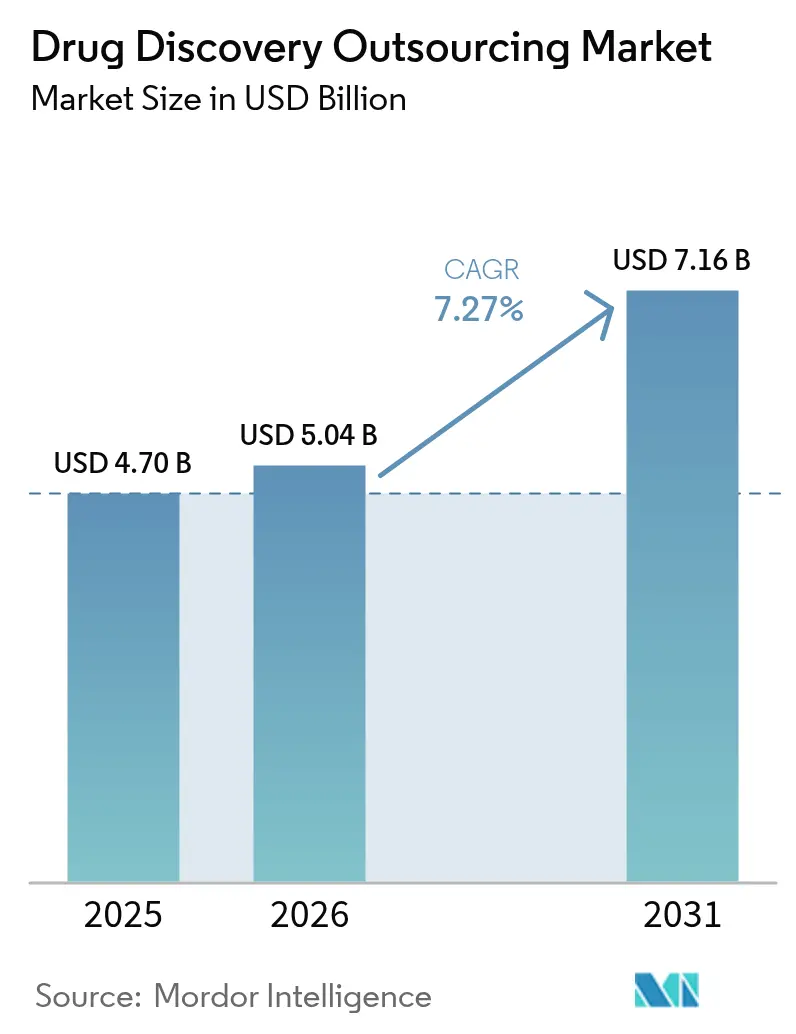

| Tamanho do Mercado (2026) | 5.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.27% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Descoberta de Fármacos por ���ϲ�����

O tamanho do Mercado de Terceirização de Descoberta de Fármacos está projetado em USD 4,70 bilhões em 2025, USD 5,04 bilhões em 2026, e deve atingir USD 7,16 bilhões até 2031, crescendo a um CAGR de 7,27% de 2026 a 2031.

Esta expansão constante é sustentada por quatro fatores subjacentes: a mudança do setor farmacêutico em direção à inovação externa, a crescente complexidade científica das terapias de próxima geração, a aceleração dos fluxos de trabalho de descoberta precoce pela tecnologia digital e a necessidade de reequilibrar os compromissos de capital interno. Os patrocinadores estão cada vez mais migrando para modelos operacionais com ativos reduzidos, permitindo-lhes utilizar identificação de hits impulsionada por IA externa, caracterização avançada de biológicos e plataformas DMPK otimizadas para o SNC sem incorrer nos custos fixos de manutenção de infraestrutura interna. Embora as diferenças de custo continuem relevantes, a prioridade estratégica passou a ser o acesso a expertise especializada, a aceleração dos prazos de desenvolvimento e a distribuição de riscos por meio de acordos baseados em marcos. A adoção de modelos de serviço híbridos, que alinham os incentivos das OPCs aos resultados clínicos, está em ascensão. Além disso, a aprovação regulatória de pacotes de dados gerados por OPCs eliminou um obstáculo histórico significativo. A automação e a IA estão sendo implantadas em todas as áreas de serviço, reduzindo os prazos e compensando parcialmente o impacto do aumento dos custos de mão de obra científica especializada.

Principais Conclusões do Relatório

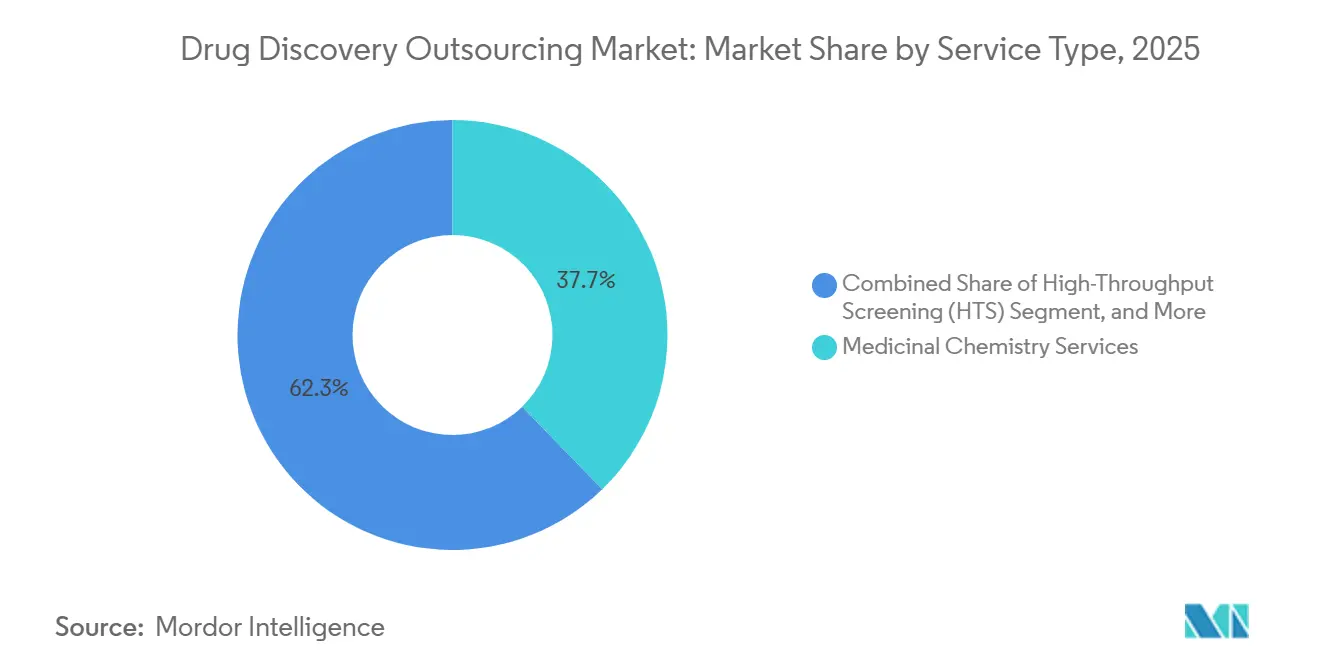

- Por tipo de serviço, a química medicinal liderou com uma participação de receita de 37,74% em 2025; a triagem de alto rendimento está projetada para crescer a um CAGR de 13,12% até 2031.

- Por tipo de fármaco, as moléculas pequenas representaram 64,70% do mercado de terceirização de descoberta de fármacos em 2025, enquanto as terapias celulares e gênicas devem se expandir a um CAGR de 15,55% até 2031.

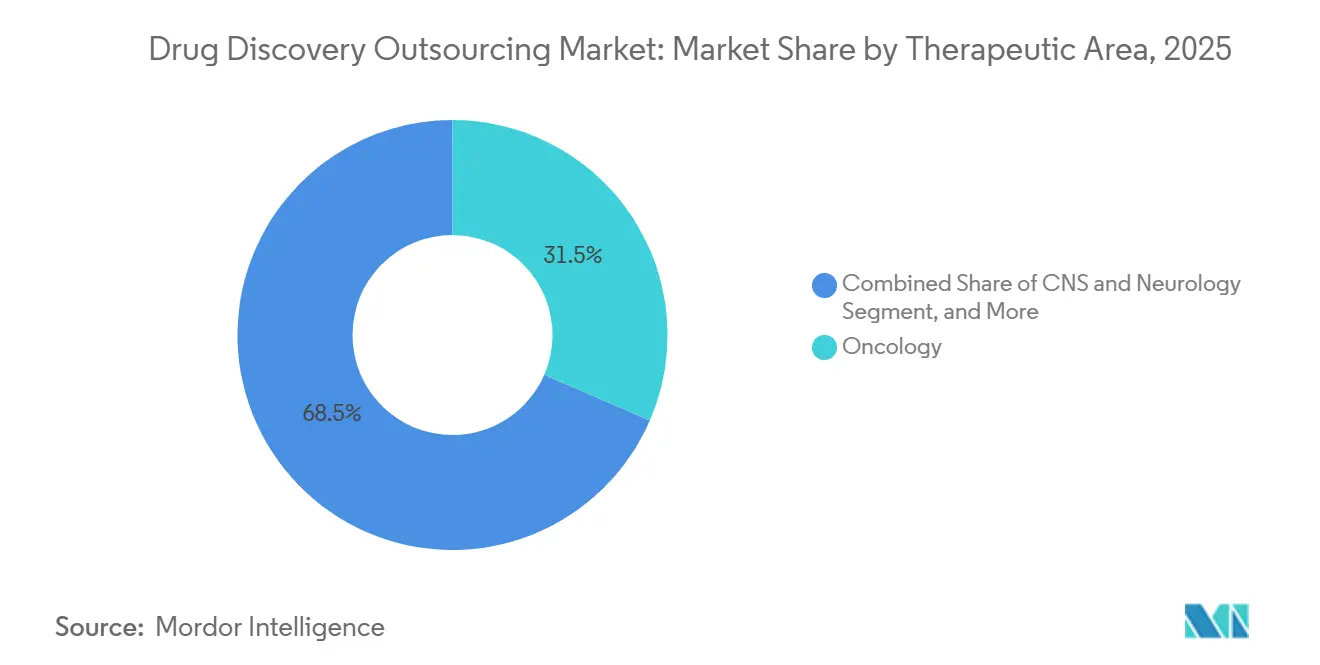

- Por área terapêutica, a oncologia capturou 31,50% da participação do mercado de terceirização de descoberta de fármacos em 2025; o segmento de SNC e neurologia está previsto para crescer a um CAGR de 13,94% entre 2026 e 2031.

- Por usuário final, as empresas de biotecnologia representaram 55,22% da receita em 2025; os institutos acadêmicos e de pesquisa apresentam a trajetória de crescimento mais rápida, com um CAGR de 11,32% até 2031.

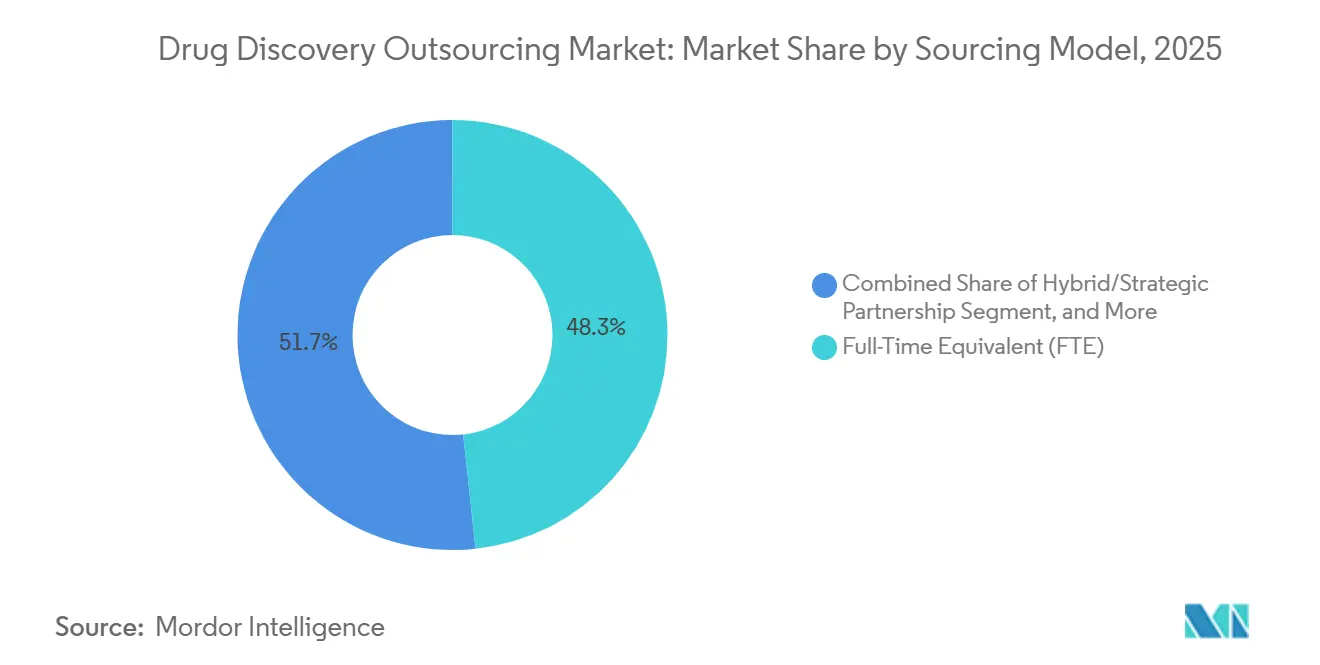

- Por modelo de fornecimento, os acordos de equivalente em tempo integral representaram 48,30% das receitas de 2025, enquanto as parcerias híbridas devem crescer a um CAGR de 12,62% até 2031.

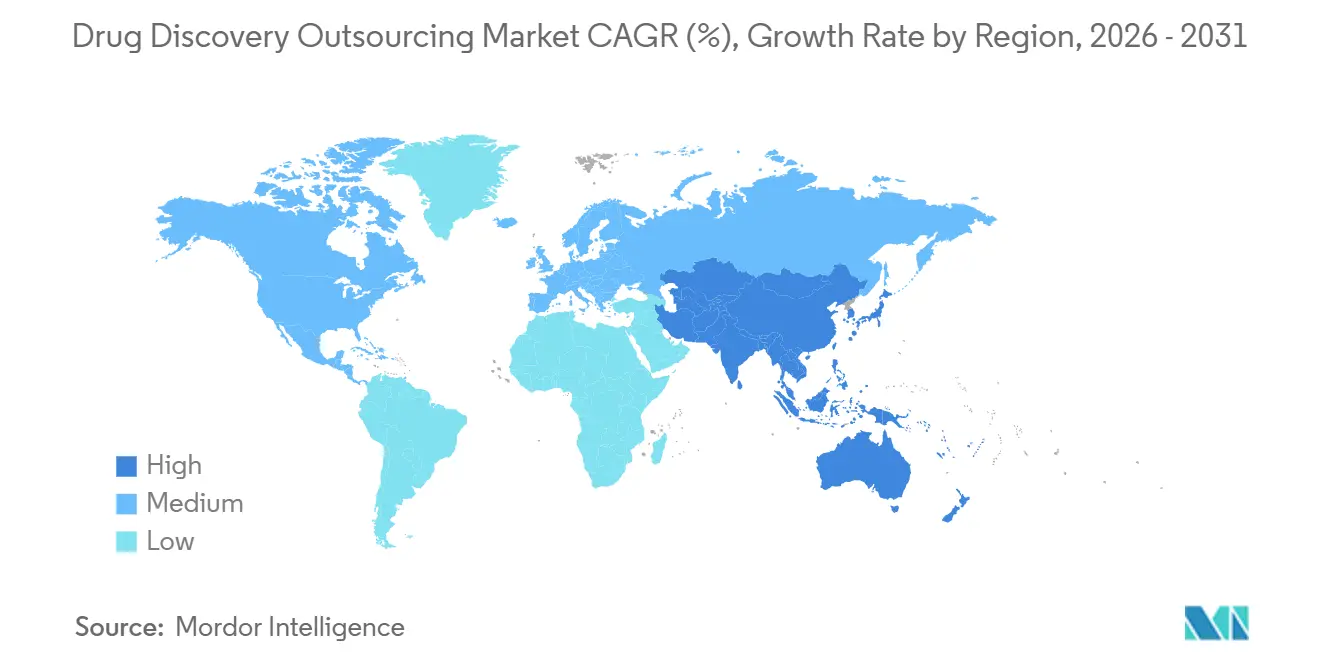

- Por geografia, a América do Norte comandou 40,58% do mercado em 2025; a Á������-�ʲ���í�ھ����� está prevista para registrar um CAGR de 12,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Descoberta de Fármacos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento dos gastos globais em P&D por empresas farmacêuticas e de biotecnologia | +1.8% | Global com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| O crescente ônus das doenças crônicas e raras está expandindo novos pipelines terapêuticos | +1.5% | Global, particularmente Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Imperativos de eficiência de custos e velocidade de chegada ao mercado | +1.2% | Global, com maior atração na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Aceitação regulatória de pacotes de dados gerados por OPCs | +0.9% | América do Norte e Europa, com adoção gradual na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Proliferação de startups de biotecnologia virtuais com ativos reduzidos | +1.1% | Polos de biotecnologia da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Plataformas de design de novo impulsionadas por IA abrindo novos nichos de terceirização | +1.3% | Global, liderado pela América do Norte e China | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento dos Gastos Globais em P&D por Empresas Farmacêuticas e de Biotecnologia

Os produtos farmacêuticos representaram aproximadamente 18% de toda a P&D empresarial no Reino Unido em 2024, com os gastos do setor privado continuando a crescer. O fornecimento externo representou 61% dos orçamentos de descoberta corporativa.[1]Escritório de Estatísticas Nacionais, "Pesquisa e Desenvolvimento Empresarial, Reino Unido: 2024," ons.gov.uk Biotecnologias virtuais, como a Relation Therapeutics e a Latent Labs, operam com equipes enxutas de menos de 20 funcionários, terceirizando quase todas as tarefas de descoberta para redes de OPCs. Os patrocinadores estão dispostos a pagar tarifas premium a parceiros com taxa de aceitação de IND superior a 85%, priorizando OPCs que oferecem serviços integrados, incluindo química, biologia, DMPK e documentação regulatória. A expansão dos pipelines farmacêuticos para ativos de múltiplas modalidades, apoiada por alocações consistentes de P&D, impulsiona o crescimento no mercado de terceirização de descoberta de fármacos. Além disso, o forte interesse do mercado de capitais em IPOs de biotecnologia e financiamento de capital de risco sustenta esse impulso, mesmo em meio à volatilidade macroeconômica. Consequentemente, as OPCs se beneficiam de visibilidade plurianual em suas carteiras de pedidos e de valores médios de contratos crescentes. Modelos de IA como o SyntheMol de Stanford geraram 25.000 candidatos a antibióticos em menos de nove horas, ilustrando o ganho de produtividade disponível quando o design algorítmico se combina com a síntese de alto rendimento.[2]Madura Jayatunga et al., "Qual é o sucesso dos fármacos descobertos por IA em ensaios clínicos?", Drug Discovery Today, sciencedirect.com Essa velocidade oferece aos pioneiros a oportunidade de garantir posições de patente antes que os concorrentes abordem as mesmas famílias de alvos.

Crescente Ônus das Doenças Crônicas e Raras Expandindo Novos Pipelines Terapêuticos

Em 2025, a incidência global de câncer ultrapassou 2 milhões de novos casos nos Estados Unidos, com a oncologia contribuindo com 31,50% dos gastos em descoberta terceirizada naquele ano.[3]Sociedade Americana de Câncer, "Fatos e Números sobre o Câncer 2025," cancer.org A demanda por candidatos para o SNC capazes de superar os desafios da barreira hematoencefálica está impulsionando o notável CAGR de 13,94% do segmento. Os programas de doenças raras dependem cada vez mais de OPCs para triagem fenotípica quando as coortes de pacientes são limitadas. Esses requisitos em evolução estão sobrecarregando as capacidades internas, tornando as parcerias externas de descoberta uma necessidade estratégica e não uma abordagem opcional. Na região Á������-�ʲ���í�ھ�����, o envelhecimento da população está acelerando a prevalência de doenças crônicas, adicionando uma dimensão regional ao crescimento. As OPCs com comprovadas capacidades de descoberta de biomarcadores e suítes avançadas de biologia estão ganhando maior poder de negociação, contribuindo para preços de serviços combinados mais elevados.

Imperativos de Eficiência de Custos e Velocidade de Chegada ao Mercado

Os patrocinadores relatam reduções de 25-50% no tempo de ciclo quando o trabalho em estágio inicial é transferido para equipes focadas de OPCs que operam automação de propósito específico e plataformas de triagem in silico. Os modelos digitais reduzem os falsos positivos, comprimem as execuções de confirmação de hits e liberam os cientistas internos para o design clínico a jusante. Os cenários competitivos em imuno-oncologia e distúrbios metabólicos recompensam os primeiros entrantes, de modo que a avaliação financeira depende de reduzir meses da otimização de leads. A terceirização de tarefas dependentes de circulação, como a triagem ADME, elimina o capital imobilizado em frotas de instrumentos que se depreciam rapidamente.

Aceitação Regulatória de Pacotes de Dados Gerados por OPCs

A ICH E6(R3) atribui responsabilidade igual a patrocinadores e OPCs, desde que os sistemas de qualidade estejam em conformidade com as normas ISO 9001 e BPL. A orientação da FDA de 2024 apoia plataformas operadas por OPCs para previsões de ADME, desde que a validação do algoritmo seja devidamente documentada. Na Europa, o CTIS simplifica os formatos de envio de dados entre os estados membros, reduzindo os desafios de conformidade. Esse desenvolvimento tranquiliza os patrocinadores de que a terceirização não perturbará os prazos de IND, impulsionando o aumento da dependência de parcerias externas. No entanto, a Lei BIOSECURE nos Estados Unidos introduz potenciais restrições ao uso de OPCs chinesas até 2032, obrigando os patrocinadores a gerenciar cuidadosamente os riscos de custo, capacidade e geopolítica.[4]Equipe Reuters, "WuXi AppTec se expande apesar da incerteza da BIOSECURE," reuters.com

Análise de Impacto das Restrições*

| �鷡���ո��ÇÃ�� | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta intensidade de capital das plataformas de descoberta de ponta limitando a disponibilidade de OPCs | -0.8% | Global, impacta OPCs menores na Á������-�ʲ���í�ھ����� e Europa | ��é�徱�� prazo (2-4 anos) |

| Requisitos rigorosos de integridade de dados e proteção de propriedade intelectual complicando projetos transfronteiriços | -1.1% | Global, agudo para colaborações EUA-China | Curto prazo (≤ 2 anos) |

| Padrões de qualidade variáveis entre fornecedores de médio porte minando a confiança dos patrocinadores | -0.6% | Global, concentrado na Á������-�ʲ���í�ھ����� emergente e no Oriente ��é�徱�� e África | ��é�徱�� prazo (2-4 anos) |

| Pressão inflacionária sobre a mão de obra científica qualificada corroendo a vantagem de custo da terceirização | -0.9% | Global, mais agudo na China, Í�Ի徱�� e Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alta Intensidade de Capital das Plataformas de Descoberta de Ponta Limitando a Disponibilidade de OPCs

Com custos que variam de USD 10-50 milhões, suítes de Cryo-EM, manipuladores acústicos de líquidos e clusters de computação para IA permanecem financeiramente inacessíveis para a maioria das OPCs de médio porte. O investimento de USD 1 bilhão da Lonza em fabricação de capsídeos e a expansão de USD 2 bilhões da Thermo Fisher em terapia celular destacam a escala significativa necessária para manter a competitividade. Os fornecedores menores enfrentam longos períodos de retorno e desafios de financiamento, o que concentra a demanda de alto nível entre um número limitado de líderes globais. Os patrocinadores que buscam ofertas integradas encontram restrições de capacidade, exigindo o agendamento de projetos com meses de antecedência, frequentemente a preços premium.

Requisitos Rigorosos de Integridade de Dados e Proteção de Propriedade Intelectual Complicando Projetos Transfronteiriços

Os governos estão endurecendo as regras de residência de dados e auditando cadernos de laboratório eletrônicos, especialmente para programas de descoberta impulsionados por IA que dependem de grandes conjuntos de dados genômicos. Uma única violação de conformidade tem um custo médio de USD 14,8 milhões em penalidades e remediação, forçando os patrocinadores a avaliar as posturas de segurança cibernética dos parceiros e as soluções de rastreabilidade baseadas em blockchain. Os métodos de aprendizado federado e criptografia de conhecimento zero estão ganhando força porque permitem o treinamento de modelos além das fronteiras nacionais sem centralizar dados brutos de pacientes. Em 2024, os reguladores emitiram uma dúzia de cartas de advertência a laboratórios contratados por violações de integridade de dados, como trilhas de auditoria inadequadas. As preocupações com a proteção da propriedade intelectual persistem, destacadas por registros não autorizados de patentes chinesas relatados por patrocinadores norte-americanos entre 2022 e 2024. Consequentemente, algumas empresas estão dividindo projetos entre múltiplas OPCs, criando desafios de coordenação e reduzindo a eficiência. A Lei BIOSECURE intensificou as percepções de risco, encorajando os patrocinadores a diversificar as operações entre jurisdições.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Química Medicinal Continua a Ancorar, a Triagem Acelera

Em 2025, a química medicinal representou 37,74% do mercado de terceirização de descoberta de fármacos, impulsionada pelas complexidades do salto de scaffold, síntese de PROTAC e otimização da relação estrutura-atividade. A triagem de alto rendimento emergiu como o serviço de crescimento mais rápido, com um CAGR de 13,12%, apoiada por sistemas acústicos que reduzem o uso de reagentes em 90% e pontuação por IA que encurta os ciclos de triagem de semanas para dias. À medida que o mercado de terceirização de descoberta de fármacos cresce, os serviços de biologia, como validação de alvos e ensaios baseados em células, mantêm demanda constante, pois os patrocinadores adotam cada vez mais a exploração agnóstica de mecanismos, particularmente em oncologia e doenças raras. Embora o DMPK e a toxicologia estejam se tornando commodities, eles permanecem essenciais para as estratégias precoces de eliminação de falhas que ajudam a reduzir o desgaste a jusante.

A integração de química e biologia molda cada vez mais as estruturas contratuais. Os patrocinadores estão favorecendo pacotes abrangentes que vinculam os resultados de triagem ao acompanhamento de química medicinal, fomentando parcerias de longo prazo com OPCs que oferecem ambas as capacidades. Enquanto isso, fornecedores de nicho especializados em áreas como eletrofisiologia ou serviços de biomarcadores translacionais estão garantindo contratos de alto valor baseados em projetos quando os patrocinadores se concentram em endpoints específicos.

Por Tipo de Fármaco: As Moléculas Pequenas Dominam Enquanto as Modalidades se Diversificam

Em 2025, as moléculas pequenas representaram 64,70% da receita, impulsionadas pela facilidade de administração oral e pelos favoráveis marcos regulatórios. No entanto, as terapias celulares e gênicas estão impulsionando um crescimento significativo com um forte CAGR de 15,55%, apoiado por uma expansão de USD 3 bilhões na capacidade global de CDMOs desde 2024. Essas terapias avançadas exigem prêmios de serviço de 50-100% em relação às contrapartes de moléculas pequenas, impulsionando o mercado geral de terceirização de descoberta de fármacos. Além disso, os terapêuticos baseados em RNA estão emergindo como uma área-chave de crescimento à medida que as plataformas de mRNA e siRNA continuam a evoluir após o sucesso pós-COVID-19.

Os fornecedores estão se diferenciando por meio de suítes especializadas de OPCs focadas em engenharia de vetores virais, otimização de capsídeos e formulação de nanopartículas lipídicas. Os players estabelecidos de moléculas pequenas estão expandindo suas capacidades nessas novas modalidades por meio de desenvolvimento interno ou aquisições para reter clientes. No entanto, os altos requisitos de capital estão desacelerando o ritmo de diversificação do portfólio. Enquanto isso, os patrocinadores estão gerenciando efetivamente os riscos de modalidade em seus pipelines, mantendo demanda consistente por quimiotipos tradicionais enquanto testam terapias de próxima geração.

Por Área Terapêutica: A Oncologia Domina, o SNC Avança

Em 2025, os programas de oncologia estão projetados para contribuir com 31,50% da receita total, impulsionados pelos avanços em imuno-oncologia, conjugados anticorpo-fármaco e pipelines de terapia celular, que requerem sofisticadas estratégias de biomarcadores. Embora menores em escala, os projetos de SNC e neurologia devem alcançar o maior crescimento, com um CAGR de 13,94%. Esse crescimento é atribuído a inovações como transportadores da barreira hematoencefálica e redução de riscos de alvos habilitada por IA, que reduziram significativamente as historicamente altas taxas de falha. Em contraste, a terceirização para projetos de doenças infecciosas permanece cíclica, aumentando durante períodos de preparação para pandemias e diminuindo quando os orçamentos de saúde pública são restringidos.

O mercado de terceirização de descoberta de fármacos se beneficia da diversificação terapêutica, pois cada área terapêutica exige suítes de ensaios e modelos animais distintos. Essa dinâmica incentiva os patrocinadores a envolver uma combinação de fornecedores. As Organizações de Pesquisa Contratada (OPCs) com ampla expertise em múltiplas áreas de doenças frequentemente garantem acordos de serviço mestre, permitindo-lhes gerenciar uma variedade de ativos. Enquanto isso, os especialistas de nicho se destacam ao se concentrar em indicações complexas, como neurodegeneração e distúrbios metabólicos raros.

Por Usuário Final: Empresas de Biotecnologia Impulsionam a Demanda Atual enquanto os Institutos Acadêmicos Ganham Ritmo

As empresas de biotecnologia representaram 55,22% dos gastos de 2025 porque seus modelos operacionais enxutos enfatizam parcerias externas para trabalho em laboratório úmido, enquanto a equipe interna se concentra na visão científica e nas relações com investidores. O acesso ao capital de risco aumentou, mas os investidores ainda examinam as taxas de consumo de caixa; a terceirização oferece estruturas de custo variável e alinhamento de marcos. Os institutos acadêmicos e de pesquisa estão projetados para crescer a um CAGR de 11,32%, impulsionados por subsídios governamentais que incentivam colaborações translacionais e por escritórios de transferência de tecnologia que licenciam descobertas para entidades spin-out.

A inteligência artificial agora conecta as descobertas de bancada com os pipelines de desenvolvimento, transformando dados brutos de ômica em hipóteses druggable. As OPCs fornecem expertise em desenvolvimento de ensaios e química medicinal para avançar essas hipóteses em direção a candidatos prontos para IND. Consórcios acadêmico-industriais bem-sucedidos fortalecem o capital reputacional, levando mais universidades a incorporar pacotes de trabalho contratado em solicitações de subsídios, um vento favorável estrutural para o mercado de terceirização de descoberta de fármacos.

Por Modelo de Fornecimento: Contratos FTE Ancoram a Receita, Parcerias Híbridas Ganham Impulso

Os arranjos de equivalente em tempo integral representaram 48,3% das receitas de 2025, fornecendo aos patrocinadores cientistas dedicados, orçamento previsível e continuidade ao longo dos ciclos iterativos de descoberta. Estruturas claras de governança e canais de comunicação diários fomentam a responsabilidade compartilhada pelos marcos científicos. As parcerias híbridas, previstas para crescer a um CAGR de 12,62%, combinam elementos de FTE e taxa por serviço, com disposições de compartilhamento de risco, como taxas de sucesso por atingir limiares de potência ou seletividade. O modelo alinha os incentivos e encoraja os fornecedores a investir em novas plataformas tecnológicas porque a participação nos ganhos compensa o risco de capital.

Os patrocinadores estão cada vez mais testando contratos híbridos em áreas terapêuticas de alta incerteza, como edição gênica, onde as definições de endpoint evoluem. As OPCs dispostas a assumir o risco de resultado ganham listas de status preferencial e visibilidade antecipada das necessidades futuras do pipeline. Essa postura colaborativa eleva as barreiras de mudança e reforça a fidelização ao mercado, garantindo integração de longo prazo no mercado de terceirização de descoberta de fármacos.

Análise Geográfica

A América do Norte gerou 40,58% da receita de 2025, atribuível ao seu denso cluster de sedes farmacêuticas, biotecnologias apoiadas por capital de risco e startups de IA. As OPCs dos Estados Unidos canalizam fluxos de capital de risco para automação de última geração, bibliotecas de compostos em camadas e ativos de dados humanos curados. A abertura regulatória em relação a evidências do mundo real acelera ainda mais o rendimento dos projetos ao reduzir os pacotes não clínicos. O �䲹�Բ���á complementa o ecossistema regional com incentivos governamentais para inovação pré-clínica, trazendo benefícios fiscais sem comprometer as expectativas de qualidade.

A Á������-�ʲ���í�ھ����� apresenta a trajetória mais acentuada, com um CAGR de 12,84% entre 2026 e 2031, impulsionada por um pool de talentos em expansão, custos operacionais mais baixos e roteiros nacionais que priorizam a autossuficiência em biofarmacêuticos. A China lidera a receita regional graças a sites de campus integrados que combinam suítes de química, biologia e BPF. A Í�Ի徱�� fortalece sua posição por meio de ampla capacidade de química sintética e uma força de trabalho de língua inglesa. A Coreia do Sul investe em hubs de big data genômico que sustentam a descoberta de alvos impulsionada por IA. Coletivamente, essas dinâmicas atraem patrocinadores globais que buscam alívio de custos sem sacrificar a sofisticação científica, aumentando a participação da região no mercado de terceirização de descoberta de fármacos.

A Europa mantém um desempenho sólido com base em padrões de qualidade rigorosos, redes acadêmicas profundas e expertise de domínio em modalidades complexas, como terapêuticos de RNA. A Alemanha e a Suíça se especializam em análises de alta precisão e engenharia de anticorpos, enquanto o Reino Unido fomenta empreendimentos de descoberta com foco em IA sob estruturas de governança de dados favoráveis. Embora as taxas de crescimento fiquem atrás das da Á������-�ʲ���í�ھ�����, a reputação da Europa em excelência de conformidade garante um pipeline constante de projetos de alto valor. As iniciativas transfronteiriças financiadas pelo Horizonte Europa conectam pequenas OPCs a grandes patrocinadores farmacêuticos, reforçando o papel do continente como parceiro estratégico e não apenas como fornecedor de capacidade.

Cenário Competitivo

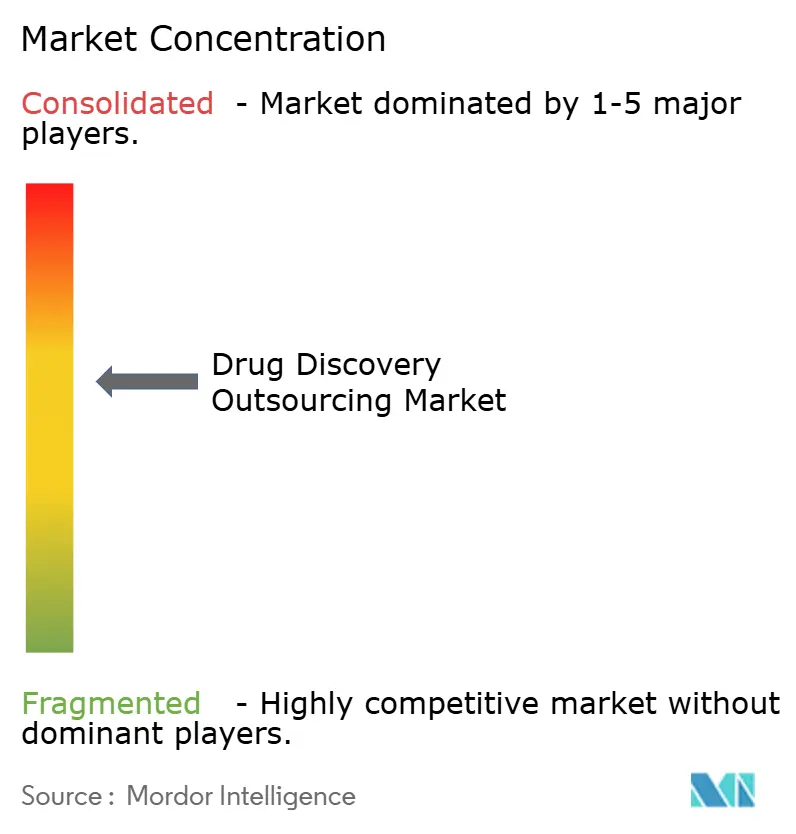

O cenário competitivo apresenta fragmentação moderada, com os 10 principais fornecedores respondendo por receita significativa. Charles River Laboratories, WuXi AppTec e Thermo Fisher Scientific impulsionam a consolidação ao adquirir fornecedores de nicho em química computacional, bioinformática e bioanalítica avançada. Seus portfólios de serviço completo abrangem desde a validação de alvos até a toxicologia habilitadora de IND, reduzindo o atrito de transição e oferecendo simplicidade de contrato único. Os especialistas menores se diferenciam pela profundidade em modalidades únicas, por exemplo, empresas focadas exclusivamente em bibliotecas de peptídeos macrocíclicos ou design de PROTAC, e frequentemente colaboram com grandes OPCs sob estruturas de fornecedor preferencial.

A integração tecnológica molda a rivalidade. As empresas que implantam motores proprietários de IA generativa ou algoritmos de ancoragem informados por computação quântica podem encurtar os ciclos de design, justificar preços premium e atrair clientes de biotecnologia apoiados por capital de risco que valorizam a velocidade. As OPCs sem capacidade digital correm o risco de serem relegadas a trabalhos de commodity de baixa margem. Os modelos de propriedade intelectual evoluem de acordo, com cláusulas de propriedade compartilhada e salvaguardas de residência de dados tornando-se padrão. Alianças estratégicas entre provedores de nuvem e grandes OPCs surgem, combinando computação escalável com espaço químico curado para reforçar as vantagens competitivas.

A expansão geográfica também influencia as participações de mercado. Os incumbentes ocidentais respondem ampliando os laboratórios em Singapura e Melbourne para atender clientes em fusos horários adjacentes e construindo hubs bilíngues de gestão de projetos. A interação entre amplitude de capacidade, inovação digital e acuidade regulatória define a postura competitiva no mercado de terceirização de descoberta de fármacos.

Líderes do Setor de Terceirização de Descoberta de Fármacos

Charles River Laboratories International, Inc.

Thermo Fisher Scientific Inc. (PPD)

Laboratory Corporation of America Holdings (Labcorp Drug Development)

Eurofins Scientific SE

WuXi AppTec

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Sygnature Discovery relançou sua marca e site para reforçar o posicionamento como parceiro integrado.

- Fevereiro de 2026: A Syngene International e a Universidade Johns Hopkins iniciaram uma colaboração estratégica entregue por meio da SynVent para acelerar programas em estágio inicial.

- Fevereiro de 2026: A Insilico Medicine e a China Medical System iniciaram alianças de descoberta impulsionadas por IA cobrindo projetos de SNC e autoimunes.

- Fevereiro de 2026: A Takeda celebrou uma parceria plurianual com a Iambic que pode ultrapassar USD 1,7 bilhão, visando inicialmente indicações de oncologia e gastrointestinais.

- Janeiro de 2026: A Insilico Medicine e a Qilu Pharmaceutical criaram um programa conjunto para desenvolver inibidores cardiometabólicos de moléculas pequenas por meio da plataforma Pharma.AI.

- Junho de 2025: A XtalPi e a Pfizer expandiram sua colaboração para co-desenvolver uma plataforma avançada de modelagem molecular para descoberta.

Escopo do Relatório Global do Mercado de Terceirização de Descoberta de Fármacos

De acordo com o escopo do relatório, a terceirização de descoberta de fármacos é um processo pelo qual duas empresas celebram um acordo de trabalho no qual uma empresa produz o fármaco desejado em nome de seu cliente. Em alguns casos, o fabricante contratado também gerencia os pedidos e o envio do cliente.

O mercado de terceirização de descoberta de fármacos é segmentado por tipo, tipo de fármaco, área terapêutica, usuário final, modelo de fornecimento e geografia. Por tipo, o mercado é segmentado em serviço de química medicinal e serviço de biologia. Por tipo de fármaco, o mercado é segmentado em moléculas pequenas e moléculas grandes (biofarmacêuticos). Por área terapêutica, o mercado é segmentado em oncologia, doenças infecciosas, doenças respiratórias, doenças cardiovasculares, doenças gastrointestinais e outros. Por usuário final, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia, institutos acadêmicos e de pesquisa, organizações de fabricação/desenvolvimento contratado e outros. Por modelo de fornecimento, o mercado é segmentado em equivalente em tempo integral (FTE), taxa por serviço (FFS), parceria de serviço funcional e parceria híbrida/estratégica. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Serviços de Química Medicinal |

| Serviços de Biologia |

| DMPK e Toxicologia |

| Hit para Lead e Otimização de Lead |

| Triagem de Alto Rendimento (HTS) |

| Moléculas Pequenas |

| Moléculas Grandes |

| Terapias Celulares e Gênicas |

| Terapêuticos de Peptídeos/Proteínas |

| Terapêuticos Baseados em RNA |

| Oncologia |

| Doenças Infecciosas |

| SNC e Neurologia |

| Cardiovascular |

| �����辱������ó������ |

| Gastrointestinal |

| Autoimune e Inflamatório |

| Distúrbios Metabólicos |

| Outros |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Fabricação/Desenvolvimento Contratado |

| Outros |

| Equivalente em Tempo Integral (FTE) |

| Taxa por Serviço (FFS) |

| Parceria de Serviço Funcional |

| Parceria Híbrida/Estratégica |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Química Medicinal | |

| Serviços de Biologia | ||

| DMPK e Toxicologia | ||

| Hit para Lead e Otimização de Lead | ||

| Triagem de Alto Rendimento (HTS) | ||

| Por Tipo de Fármaco | Moléculas Pequenas | |

| Moléculas Grandes | ||

| Terapias Celulares e Gênicas | ||

| Terapêuticos de Peptídeos/Proteínas | ||

| Terapêuticos Baseados em RNA | ||

| Por Área Terapêutica | Oncologia | |

| Doenças Infecciosas | ||

| SNC e Neurologia | ||

| Cardiovascular | ||

| �����辱������ó������ | ||

| Gastrointestinal | ||

| Autoimune e Inflamatório | ||

| Distúrbios Metabólicos | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Fabricação/Desenvolvimento Contratado | ||

| Outros | ||

| Por Modelo de Fornecimento | Equivalente em Tempo Integral (FTE) | |

| Taxa por Serviço (FFS) | ||

| Parceria de Serviço Funcional | ||

| Parceria Híbrida/Estratégica | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de terceirização de descoberta de fármacos em 2031?

Espera-se que atinja USD 7,16 bilhões em uma trajetória de CAGR de 7,27%.

Qual segmento de serviço atualmente gera a maior receita?

Os serviços de química medicinal lideraram com uma participação de 37,74% em 2025.

Qual região está crescendo mais rapidamente entre 2026 e 2031?

A Á������-�ʲ���í�ھ����� está prevista para se expandir a um CAGR de 12,84%, superando todas as outras regiões.

Por que as empresas de biotecnologia virtuais são importantes para a demanda de terceirização?

Suas estruturas enxutas dependem de parceiros externos para o trabalho de laboratório, impulsionando um fluxo constante de contratos para as OPCs.

Como a IA melhora a descoberta precoce de fármacos?

Os motores generativos podem criar e triar milhares de moléculas candidatas em horas, comprimindo os prazos de hit para lead e reduzindo custos.

Página atualizada pela última vez em: