Tamanho e Participação do Mercado de Agentes Redutores de Arrasto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 822.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 957.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes Redutores de Arrasto por ���ϲ�����

O tamanho do Mercado de Agentes Redutores de Arrasto foi avaliado em USD 1,16 bilhão em 2025 e estima-se que cresça de USD 1,23 bilhão em 2026 para atingir USD 1,69 bilhão até 2031, a um CAGR de 6,45% durante o período de previsão (2026-2031). A ênfase contínua na otimização do rendimento de dutos, a infraestrutura envelhecida em bacias maduras e a pressão regulatória para reduzir emissões sustentam coletivamente uma demanda robusta. Os operadores consideram os agentes redutores de arrasto como uma alternativa custo-efetiva à nova construção, especialmente à medida que os preços voláteis de commodities restringem os orçamentos de capital. O mercado de agentes redutores de arrasto obtém força adicional do desenvolvimento de petróleo pesado e da expansão de corredores transcontinentais de gás que requerem redução de atrito para conter a energia de compressão. A concorrência está se intensificando à medida que os produtores buscam soluções integradas de produto químico mais digital que garantam desempenho e abordem preocupações com o fim de vida dos polímeros. Como resultado, o mercado de agentes redutores de arrasto atrai agora tanto grandes empresas químicas diversificadas quanto inovadores de nicho com tecnologias nanodispersas ou de campo elétrico.

Principais Conclusões do Relatório

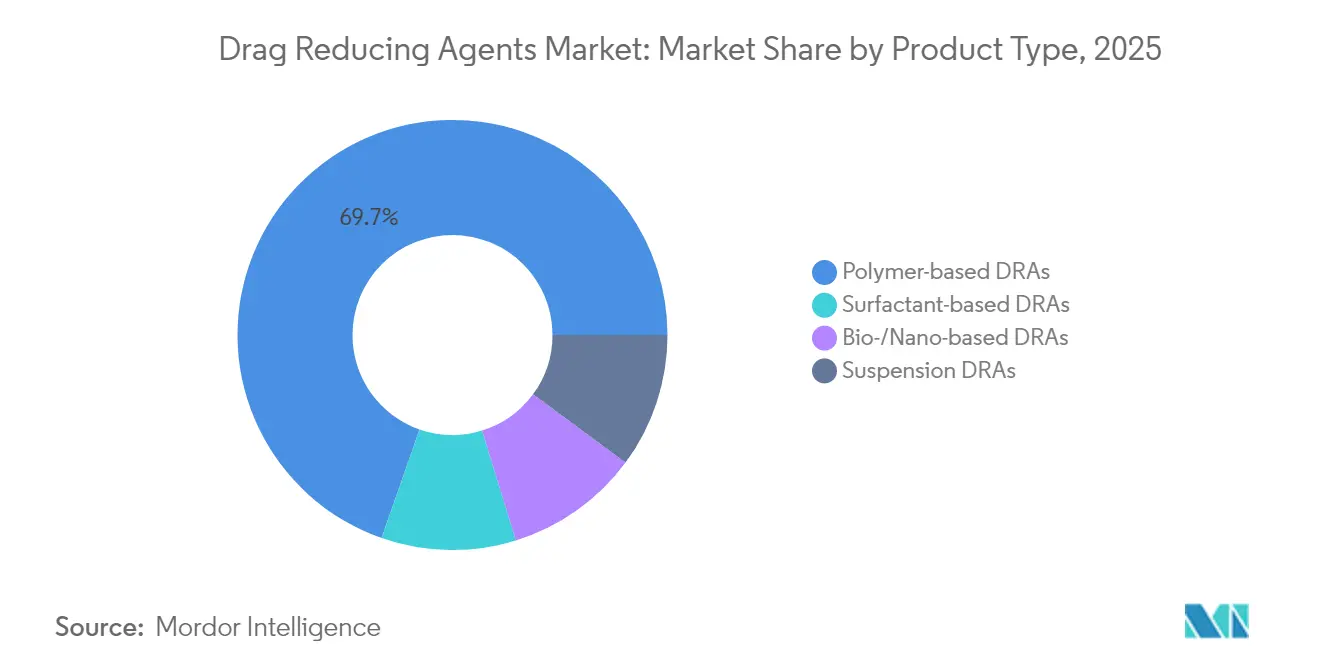

- Por tipo de produto, os ARAs à base de polímeros capturaram 69,65% da participação do mercado de agentes redutores de arrasto em 2025; os ARAs bio-/nanodispersão estão avançando a um CAGR de 6,55% até 2031.

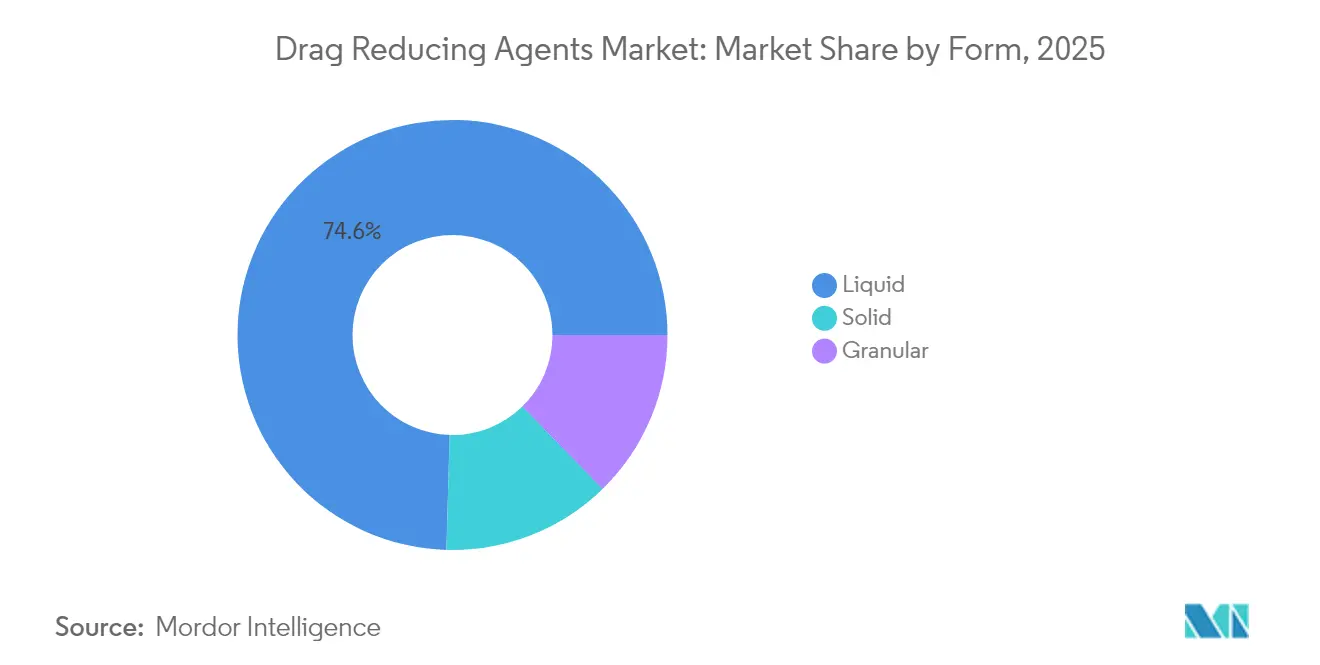

- Por forma, a forma líquida representou 74,55% do tamanho do mercado de agentes redutores de arrasto em 2025; a forma granular registra o maior CAGR de 6,60% até 2031.

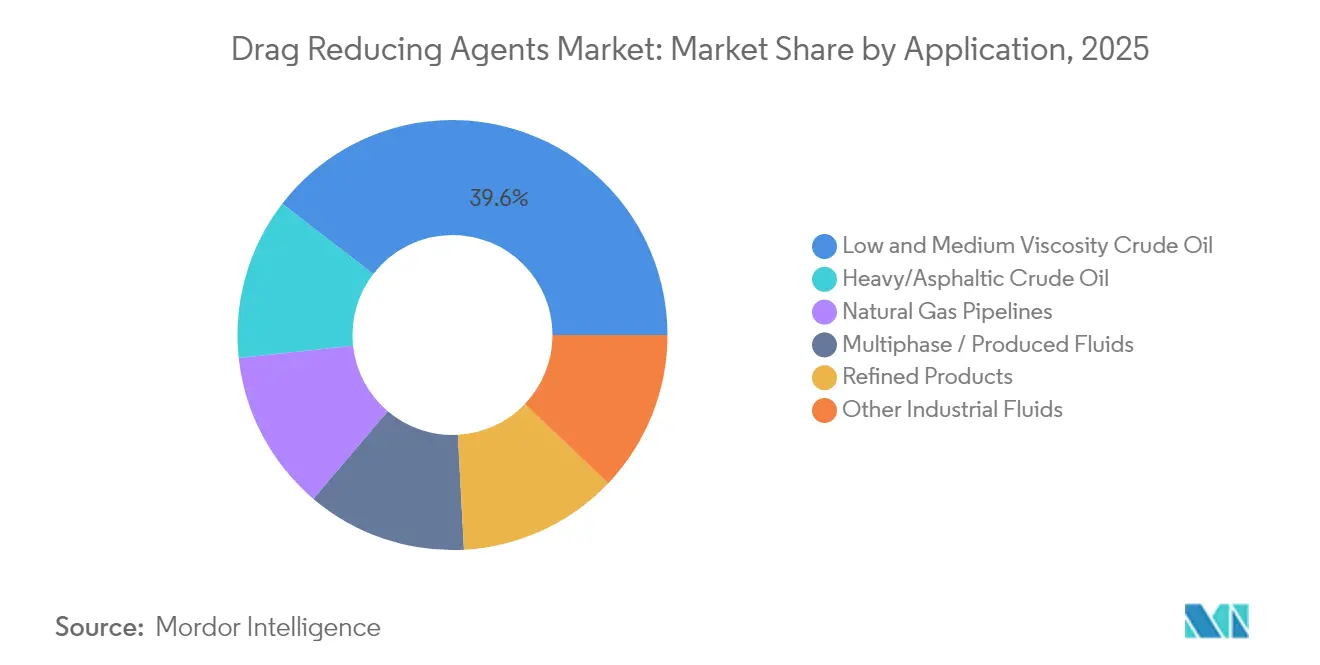

- Por aplicação, o óleo bruto de baixa e média viscosidade deteve 39,55% do tamanho do mercado de agentes redutores de arrasto em 2025; enquanto os dutos de gás natural estão se expandindo a um CAGR de 6,85% até 2031.

- Por geografia, a América do Norte liderou com 44,70% de participação na receita em 2025, enquanto a Á������-�ʲ���í�ھ����� tem previsão de crescimento de 6,95% de CAGR até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Agentes Redutores de Arrasto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Capacidade de Dutos na América do Norte e Ásia | +1.6% | Núcleo na América do Norte e Á������-�ʲ���í�ھ�����, transbordamento para o Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Redução de Custos Operacionais e Impulso à Eficiência Energética | +1.4% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da Produção de Petróleo Pesado Requerendo Otimização de Fluxo | +1.1% | América do Norte, Oriente ��é�徱��, América do Sul | ��é�徱�� prazo (2-4 anos) |

| Gargalos de Escoamento em Formações de Xisto | +0.7% | Núcleo na América do Norte, Permiano do Texas e Bakken da Dakota do Norte | Curto prazo (≤ 2 anos) |

| Formulações de ARAs Nanodispersos Permitindo Baixas Dosagens | +0.8% | Global, líderes tecnológicos na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações de Redução de Emissões Impulsionando o Uso de ARAs em Dutos de Gás | +0.6% | Foco regulatório na Europa e América do Norte, transbordamento para APAC | ��é�徱�� prazo (2-4 anos |

| Fonte: ���ϲ����� | |||

Expansão da Capacidade de Dutos na América do Norte e Ásia

Programas ativos de construção de dutos e desgargalamento compelem os operadores a extrair o máximo de fluxo das linhas existentes antes de sancionar novos projetos. O Conector do Sul de Illinois da Enbridge e o Yellowhead Mainline de CAD 2 bilhões ilustram como as adições de capacidade de 200.000 barris por dia dependem da otimização química. O plano da Trans Mountain de elevar o rendimento em 300.000 barris por dia por meio de agentes redutores de arrasto sublinha o papel da tecnologia como uma ponte entre as restrições atuais e futuras construções de dutos[1]Editores do Pipeline Journal, "Trans Mountain Avalia ARAs para Expansão de 300.000 BPD," pipeline-journal.com . Tais projetos são mais urgentes em bacias ricas em xisto e economias asiáticas em rápida industrialização, onde as aprovações regulatórias para novas linhas continuam prolongadas. Consequentemente, o mercado de agentes redutores de arrasto beneficia-se da demanda química de curto prazo, seguida de volumes contínuos de manutenção assim que os novos dutos entram em operação. Essa dinâmica fomenta o interesse dos fornecedores em contratos de fornecimento plurianuais vinculados a projetos de expansão específicos.

Redução de Custos Operacionais e Impulso à Eficiência Energética

Oscilações voláteis de preços elevam a importância do controle de custos operacionais. Os agentes redutores de arrasto permitem que os dutos mantenham o fluxo-alvo com pressões de bombeamento mais baixas, reduzindo as contas de energia em 10–15% e prolongando a vida útil dos equipamentos. As economias de eletricidade têm grande ressonância na América do Norte e na Europa, onde a precificação de carbono e o escrutínio de ESG penalizam ativos com uso intensivo de energia. O setor de agentes redutores de arrasto também se beneficia das recentes restrições da EPA sobre bombas pneumáticas a gás, que incentivam a otimização química em detrimento do aumento incremental da capacidade de compressão. Esses fatores geram períodos de retorno rápidos que se alinham com os mandatos da gestão para adiar o capex discricionário.

Aumento da Produção de Petróleo Pesado Requerendo Otimização de Fluxo

Os produtores nas areias betuminosas do �䲹�Բ���á, no Cinturão do Orinoco da Venezuela e nos campos de petróleo pesado do Oriente ��é�徱�� enfrentam alta viscosidade que eleva a pressão na linha e o custo do diluente. Os testes de campo registram redução de atrito de 16–25% na dosagem de polímero de 300–1.000 ppm, permitindo que os operadores atinjam as metas de rendimento sem diluente dispendioso ou grandes atualizações de bombas. Com as reservas de petróleo leve se estabilizando, o mercado de agentes redutores de arrasto ancora projetos de petróleo pesado de longa distância que sustentam o fornecimento global de médio prazo.

Gargalos de Escoamento em Formações de Xisto

Os produtores do Permiano e do Bakken frequentemente superam a capacidade local de dutos, criando descontos de preços e risco de queima. A implantação de curto ciclo de agentes redutores de arrasto pode adicionar capacidade provisória em semanas, em comparação com a construção de dutos que leva vários anos. Isso torna as soluções químicas indispensáveis para as empresas de midstream que buscam receita tarifária enquanto navegam em janelas de construção estreitas e negociações com proprietários de terra prevalentes no xisto dos EUA.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Petróleo Bruto Afetando os Orçamentos de OPEX | -1.1% | Global, aguda nas regiões de xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Preocupações Ambientais com o Fim de Vida dos ARAs à Base de Polímeros | -0.8% | Foco regulatório na Europa e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Escassez de Monômeros de Α-Olefina de Alta Pureza | -0.6% | Global, fornecimento concentrado na América do Norte e Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Migração para Bombas Elétricas Alimentadas por Energia Renovável | -0.4% | Adoção antecipada na Europa e América do Norte, seletiva na APAC | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade do Preço do Petróleo Bruto Afetando os Orçamentos de OPEX

Oscilações acentuadas de commodities levam os operadores a cortar gastos químicos discricionários, mesmo que os agentes redutores de arrasto frequentemente se paguem por meio de economias de energia. O efeito é mais pronunciado nas regiões de xisto com altos pontos de equilíbrio, onde a preservação do fluxo de caixa de curto prazo prevalece sobre os programas de eficiência. À medida que os preços se estabilizam, os gastos tipicamente se recuperam, mas a natureza cíclica da alocação orçamentária introduz incerteza de previsão nos livros de pedidos dos fornecedores.

Preocupações Ambientais com o Fim de Vida dos ARAs à Base de Polímeros

Os reguladores na Europa e em vários estados dos EUA examinam a persistência de polímeros sintéticos nos sistemas de dutos. Normas pendentes poderiam limitar as químicas aprovadas, forçando os fornecedores a acelerar o desenvolvimento de alternativas biodegradáveis. Até que surjam provas de campo robustas, alguns operadores adiam a adoção generalizada, especialmente em corredores ambientalmente sensíveis.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Polímeros Dominam Apesar da Bio-Inovação

Os ARAs à base de polímeros capturaram 69,65% da participação do mercado de agentes redutores de arrasto em 2025, ressaltando a profunda confiança dos operadores em seu comprovado desempenho de redução de atrito de 16–25% na dosagem de 300–1.000 ppm. Essa dominância significa que os produtos de polímero representaram a maior fatia do tamanho do mercado de agentes redutores de arrasto, gerando volume confiável para os fornecedores estabelecidos. Os produtos à base de surfactantes e em suspensão atendem a contextos de nicho, como linhas multifásicas ou sensíveis à compatibilidade, enquanto os ARAs bio- e nanodispersão registram um CAGR de 6,55% aproveitando dosagens menores, biodegradabilidade e descarte simplificado.

Os mandatos de sustentabilidade aceleram a P&D em químicas de base biológica, exemplificadas pelo portfólio XtraFlo da Indian Oil Corporation, que iguala a eficácia dos polímeros e ainda facilita a conformidade ambiental. Os fornecedores destacam variantes nanodispersas que reduzem a massa de polímero ativo pela metade, diminuindo os custos de frete e minimizando a degradação por cisalhamento em bombas de reforço de alta RPM. A interação entre certeza de desempenho e aceitação regulatória determinará a rapidez com que essas químicas emergentes corroerão a participação dos polímeros até 2031.

Por Forma: Dominância do ��í��ܾ���� Reflete Preferências de Manuseio

As formulações líquidas representaram 74,55% do tamanho do mercado de agentes redutores de arrasto em 2025, favorecidas pela injeção completa por meio de bombas doseadoras existentes. Sua participação é reforçada por skids de dosagem automatizados que se integram às plataformas SCADA de dutos. Os produtos sólidos e granulares atendem a locais remotos desprovidos de instalações para manuseio de líquidos, com o granular ganhando 6,60% de CAGR com base no menor custo de frete e maior vida útil.

Os avanços em suportes de dissolução rápida permitem que os grânulos se hidratem no ponto de injeção, reduzindo as lacunas de desempenho em relação aos líquidos. Os operadores avaliam as economias de capital em tanques de armazenamento em relação ao possível acúmulo de resíduos, uma troca que os fornecedores procuram resolver por meio de auxiliares de dissolução mais limpos. À medida que as cadeias de suprimento se globalizam, a economia de frete dos embarques granulares sem água pode elevar sua competitividade de custo, especialmente para os mercados da Á������-�ʲ���í�ھ����� sem acesso ao mar.

Por Aplicação: Petróleo Pesado Impulsiona Demanda Especializada

O óleo bruto de baixa e média viscosidade compreendeu 39,55% do tamanho do mercado de agentes redutores de arrasto em 2025 devido à enorme extensão de linhas de petróleo legadas. Os dutos de gás natural, no entanto, oferecem o CAGR mais rápido de 6,85% à medida que os operadores priorizam os ganhos de rendimento com economia de metano em detrimento de novos compressores. As linhas de petróleo bruto pesado e asfáltico adotam ARAs de grau superior para compensar as penalidades de viscosidade, comandando pontos de preço premium que reforçam as margens dos fornecedores.

O foco crescente nas regulamentações de metano nos Estados Unidos e na Europa incentiva os operadores de dutos de gás a experimentar agentes redutores de arrasto como uma alavanca de eficiência não mecânica. Concomitantemente, as inovações de campo elétrico da QS Energy prometem uma alternativa sem produtos químicos para a redução de viscosidade em corredores de petróleo pesado, potencialmente complementando em vez de substituir os polímeros ao abordar segmentos onde o arraste de produtos químicos é problemático.

Análise Geográfica

A liderança de receita de 44,70% da América do Norte em 2025 deve-se a uma extensa malha de dutos, adoção antecipada de ARAs e produção de xisto que magnifica as restrições de escoamento. Grandes operadores como Trans Mountain e Enbridge dependem de agentes redutores de arrasto para desbloquear o rendimento de curto prazo, adicionando até 300.000 barris por dia em corredores legados. O impulso regulatório em direção a uma menor intensidade de emissões incorpora ainda mais a otimização química nos orçamentos de manutenção, criando demanda de substituição estável mesmo com a chegada de novos projetos. Três décadas de dados de campo também conferem aos compradores norte-americanos confiança nas alegações de desempenho dos fornecedores, reforçando as posições dos fornecedores titulares.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido com CAGR de 6,95% até 2031, graças à expansão da malha de gás de longa distância da China e ao desenvolvimento de dutos de importação da Í�Ի徱��. As empresas químicas locais aproveitam o licenciamento de tecnologia, como o XtraFlo da Indian Oil, para reduzir a dependência de importações enquanto adaptam as formulações aos petróleos regionais. O apoio governamental a corredores estratégicos de energia combina financiamento de capital com mandatos de eficiência, incorporando agentes redutores de arrasto nas especificações do projeto desde o primeiro dia. À medida que as redes amadurecem, a demanda transita de volumes de comissionamento para otimização contínua, espelhando o ciclo de vida norte-americano.

A Europa exibe consumo estável, porém resiliente, impulsionado por rigorosas normas ambientais que favorecem produtos biodegradáveis ou nanodispersos. Os exportadores de petróleo pesado no Oriente ��é�徱�� e nações selecionadas da África e da América do Sul implantam ARAs de alto desempenho em dutos de exportação para manter as taxas de fluxo em meio a misturas de crescente viscosidade. Esses corredores frequentemente combinam soluções químicas com atualizações de estações de bombeamento, criando ciclos de demanda híbridos que estabilizam os livros de pedidos globais dos fornecedores.

Cenário Competitivo

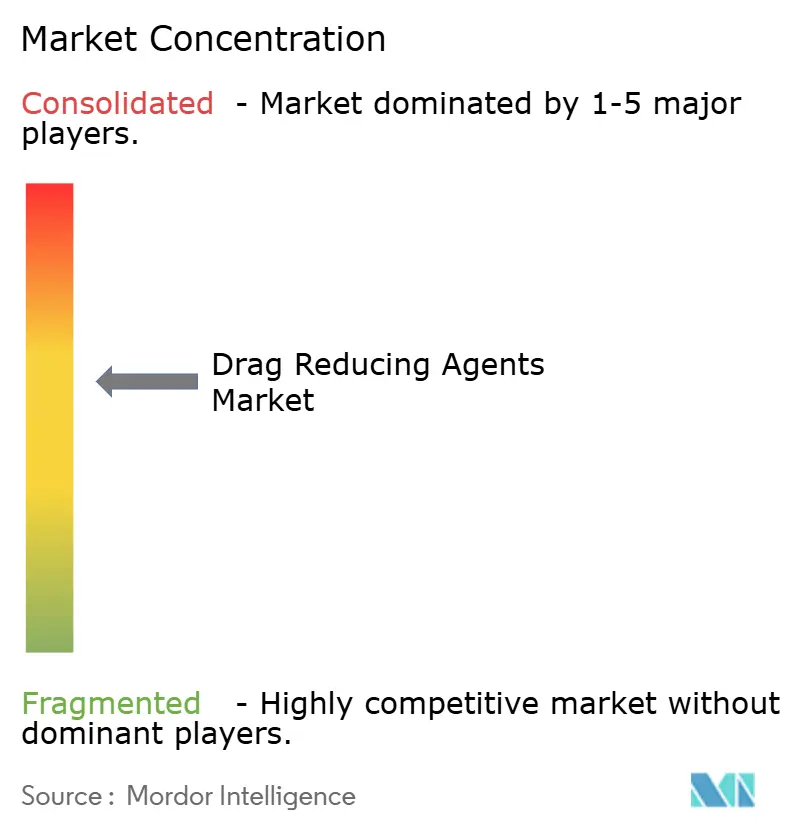

A estrutura do mercado é moderadamente fragmentada: os cinco principais fornecedores controlam coletivamente cerca de 55%, situando a concentração geral no meio do espectro. Baker Hughes, Lubrizol, Innospec, Flowchem e SNF ancoram o nível titular com polímeros proprietários de altíssimo peso molecular, logística global e suporte de engenharia de campo. Cada empresa agrupa produtos químicos com projeto de skid de dosagem e monitoramento em tempo real, reforçando os custos de troca para os clientes de dutos.

Concorrentes regionais como a Indian Oil Corporation alavancam ativos de refino cativos e apoio de políticas domésticas para escalar ofertas como o XtraFlo, proporcionando vantagens de custo nos mercados sensíveis a preços da Ásia. Inovadores de nicho, notavelmente a QS Energy, buscam a redução de viscosidade sem produtos químicos por meio de sistemas de campo elétrico que prometem ganhos de 10% de rendimento sem arraste de aditivos. Embora em estágio inicial, pilotos bem-sucedidos poderiam pressionar os volumes de polímeros em linhas selecionadas de petróleo pesado, em vez das rotas convencionais de petróleo bruto ou gás.

Os temas estratégicos incluem sustentabilidade, digitalização e serviços de ciclo de vida. Os fornecedores correm para certificar polímeros de base biológica ou rapidamente degradáveis sob as próximas diretrizes de descarte da Europa, enquanto a análise integrada de SCADA otimiza as taxas de dosagem para economizar gastos químicos dos clientes. As parcerias entre grandes empresas químicas e fornecedores de automação proliferam, oferecendo contratos de otimização completos que combinam química, hardware e análise de dados.

Líderes do Setor de Agentes Redutores de Arrasto

Baker Hughes

Flowchem

Innospec

LiquidPower Specialty Products Inc.

Dorf Ketal Chemicals India Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Baker Hughes assegurou um contrato para fornecer agentes redutores de arrasto (ARAs) da linha de produtos FLO para dois importantes oleodutos offshore na Costa do Golfo dos EUA, facilitando o transporte de petróleo leve e pesado de plataformas offshore para instalações no Texas e na Louisiana.

- Abril de 2024: Indian Oil Corporation Ltd. patenteou um processo baseado em haleto de titânio para a fabricação de pó de polímero redutor de arrasto de altíssimo peso molecular, atingindo viscosidade intrínseca superior a 10 dL/g e conversão superior a 90%.

Escopo do Relatório do Mercado Global de Agentes Redutores de Arrasto

Um agente redutor de arrasto é um produto químico de alto peso molecular que é introduzido em um duto para reduzir a turbulência e, assim, aumentar a capacidade e a eficiência do fluxo pelo duto. O atrito ou a interação entre o fluxo em movimento e a parede do duto causa turbulência em um oleoduto. Os compostos redutores de arrasto são amplamente utilizados na indústria de campos petrolíferos, enquanto sua crescente aplicação no transporte de petróleo bruto, produtos de petróleo refinados, líquidos multifásicos e água está impulsionando a demanda do mercado. O mercado de agentes redutores de arrasto é segmentado por aplicações e geografia. Por aplicação, o mercado é segmentado em óleo bruto de fase baixa e média, petróleo bruto pesado/asfáltico, fluido multifásico, produtos refinados e outras aplicações. O relatório cobre o tamanho do mercado e as previsões para o mercado de agentes redutores de arrasto em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD milhões) para todos os segmentos acima.

| ARAs à base de polímeros |

| ARAs à base de surfactantes |

| ARAs em suspensão |

| ARAs bio-/nanodispersão |

| ��í��ܾ���� |

| ������� |

| Granular |

| Óleo Bruto de Baixa e Média Viscosidade |

| Óleo Bruto Pesado/Asfáltico |

| Fluidos Multifásicos / Fluidos Produzidos |

| Produtos Refinados |

| Dutos de Gás Natural |

| Outros Fluidos Industriais |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| ��ú�������� | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Produto | ARAs à base de polímeros | |

| ARAs à base de surfactantes | ||

| ARAs em suspensão | ||

| ARAs bio-/nanodispersão | ||

| Por Forma | ��í��ܾ���� | |

| ������� | ||

| Granular | ||

| Por Aplicação | Óleo Bruto de Baixa e Média Viscosidade | |

| Óleo Bruto Pesado/Asfáltico | ||

| Fluidos Multifásicos / Fluidos Produzidos | ||

| Produtos Refinados | ||

| Dutos de Gás Natural | ||

| Outros Fluidos Industriais | ||

| Por Geografia | Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| ��ú�������� | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de agentes redutores de arrasto em 2026?

O tamanho do mercado de agentes redutores de arrasto é de USD 1,23 bilhão em 2026, com um CAGR previsto de 6,45% até 2031.

Qual região lidera a demanda por agentes redutores de arrasto?

A América do Norte detém 44,70% de participação na receita, impulsionada por extensos dutos de xisto e adoção antecipada de tecnologia.

Qual é a aplicação de crescimento mais rápido para agentes redutores de arrasto?

Os dutos de gás natural, expandindo-se a um CAGR de 6,85%, lideram o crescimento devido às regulamentações de emissões de metano.

Qual tipo de produto domina a receita dos fornecedores?

Os agentes redutores de arrasto à base de polímeros comandam 69,65% de participação de mercado devido à comprovada eficácia de redução de atrito de 16–25%.

Página atualizada pela última vez em: