Tamanho e Participação do Mercado de Plumas e Penas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

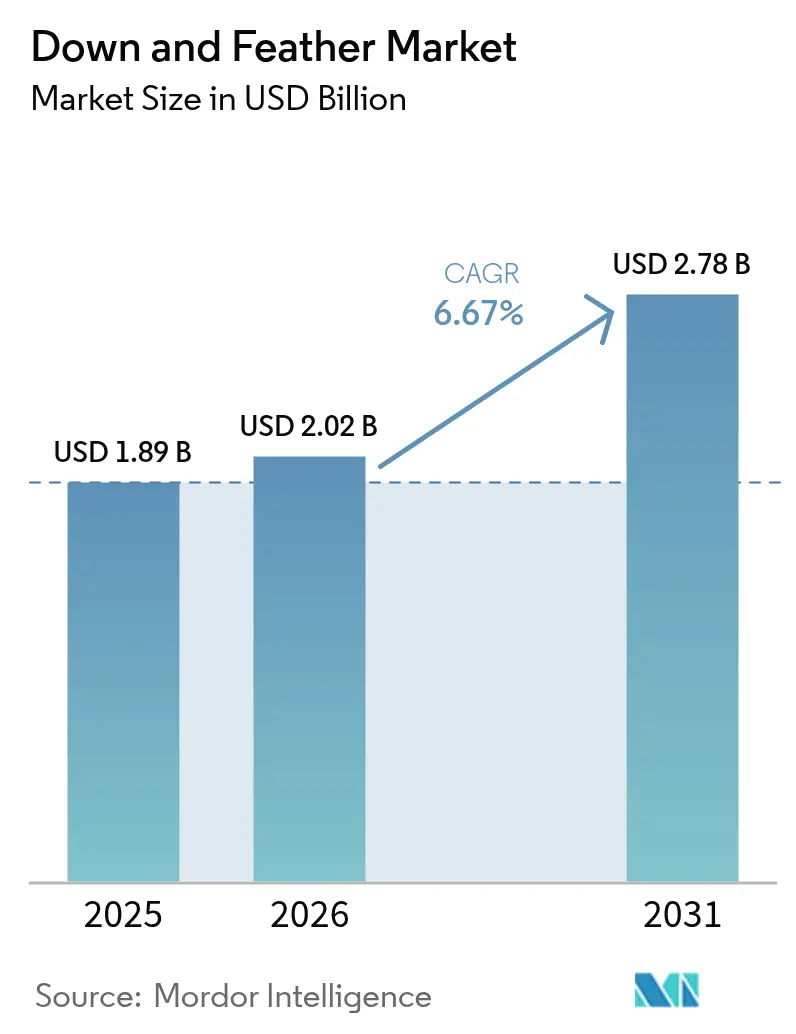

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.67% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plumas e Penas por ���ϲ�����

O tamanho do mercado de plumas e penas em 2026 é estimado em USD 2,02 bilhões, crescendo a partir do valor de 2025 de USD 1,89 bilhão, com projeções para 2031 indicando USD 2,78 bilhões, crescendo a um CAGR de 6,67% no período de 2026 a 2031. Esse crescimento ressalta uma mudança global em direção ao isolamento natural premium, à medida que os consumidores priorizam cada vez mais tanto a sustentabilidade quanto o desempenho. Fatores como o aumento da renda disponível em mercados emergentes, um aumento nas atividades recreativas ao ar livre e o enrijecimento das regulamentações ecológicas impulsionam essa demanda. Além disso, iniciativas como o abastecimento ético e a incorporação de materiais reciclados estão revelando novas fontes de receita para os fornecedores. Embora os enchimentos de origem de pato dominem o mercado de massa, há uma mudança perceptível em direção às plumas de ganso e alternativas recicladas de alto poder de enchimento. Os consumidores estão dispostos a investir mais em benefícios como peso reduzido, maior volume e transparência garantida no abastecimento. Os fabricantes que priorizam a rastreabilidade e adotam tratamentos repelentes à água sem PFC estão protegendo suas margens, mesmo com os isolamentos sintéticos reduzindo a diferença de desempenho. Apesar de enfrentar desafios decorrentes de surtos de influenza aviária e aumento dos custos de alimentação, o setor está respondendo com medidas como maior financiamento para biossegurança e diversificação geográfica. Destacando a vigilância do setor, os Institutos Nacionais de Saúde (NIH) relataram 743 detecções de IAAP A(H5) na Europa em 31 países entre dezembro de 2024 e março de 2025, predominantemente em aves aquáticas como cisnes-mudos e gansos-de-faces-brancas[1]Fonte: Institutos Nacionais de Saúde (NIH), "Visão geral da influenza aviária dezembro de 2024–março de 2025", www.pmc.ncbi.nlm.nih.gov.

Principais Conclusões do Relatório

- Por origem, as plumas de pato lideraram com 66,21% da participação do mercado de plumas e penas em 2025, enquanto as plumas de ganso devem se expandir a um CAGR de 7,55% até 2031.

- Por tipo, as plumas virgens representaram 47,12% do tamanho do mercado de plumas e penas em 2025, enquanto as plumas recicladas avançam a um CAGR de 7,62% para o mesmo período.

- Por aplicação, a roupa de cama representou 59,05% da participação na receita em 2025; o vestuário deve crescer a um CAGR de 8,12% até 2031.

- Por geografia, a América do Norte representou 41,98% do mercado de plumas e penas em 2025, e a Á������-�ʲ���í�ھ����� deve registrar um CAGR de 8,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plumas e Penas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência do consumidor por produtos premium, naturais e de luxo | +1.8% | Global, com foco premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento do setor de recreação ao ar livre e turismo de aventura | +1.5% | América do Norte e Europa como núcleo, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Foco crescente em sustentabilidade e abastecimento ético | +1.2% | Global, liderado pelo marco regulatório europeu | Médio prazo (2-4 anos) |

| Inovações tecnológicas em processamento e tratamentos | +0.9% | Global, com centros de inovação na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da demanda do setor de hospitalidade | +0.7% | APAC e América do Norte, expandindo para mercados emergentes | Curto prazo (≤ 2 anos) |

| Demanda por produtos leves e de alto desempenho | +0.6% | Global, concentrada nos segmentos de vestuário para atividades ao ar livre | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Preferência do Consumidor por Produtos Premium, Naturais e de Luxo

À medida que os consumidores associam cada vez mais as plumas naturais ao luxo e ao desempenho autêntico, o posicionamento de produtos premium emerge como o principal impulsionador do crescimento. Em 2023, a Consumer Reports destacou que cerca de 43% dos participantes norte-americanos gastaram entre USD 50 e 100 em novos lençóis de cama tamanho queen. A mesma pesquisa revelou que o toque do tecido foi um fator crucial para pelo menos metade dos participantes norte-americanos ao comprar lençóis[2]Fonte: Consumer Reports, "Pesquisa de Experiências Americanas: Uma Pesquisa Multimodal Nacionalmente Representativa, Janeiro de 2023", www.article.images.consumerreports.org. Essa tendência vai além da sensibilidade tradicional ao preço. Por exemplo, as plumas de ganso branco húngaro, apesar de enfrentarem restrições de oferta, atingem um preço premium, com preços aumentando mais de 50% nos últimos cinco anos. Essa premiumização não se limita às matérias-primas; ela se estende aos produtos acabados. As marcas estão agora usando certificações como RDS e GOTS não apenas para atender às demandas dos consumidores por transparência e qualidade, mas também para justificar margens mais altas. O segmento de roupa de cama de luxo colhe benefícios significativos dessa tendência. Empresas como a Down & Feather Company estão comercializando plumas de ganso húngaro com poder de enchimento de 750-800 como ofertas premium, combinadas com capas de algodão orgânico certificado pelo GOTS. O setor de hospitalidade amplifica ainda mais essa tendência. Os hotéis estão investindo em roupa de cama premium de plumas, aprimorando as experiências dos hóspedes e justificando tarifas de quartos mais altas, alimentando assim uma demanda crescente por enchimentos naturais de alta qualidade.

Crescimento do Setor de Recreação ao Ar Livre e Turismo de Aventura

À medida que a recreação ao ar livre se expande, há uma preferência crescente pela superior relação calor-peso das plumas naturais em relação às alternativas sintéticas. O crescimento desse setor impulsiona a demanda por produtos especializados, como equipamentos ultraleves de plumas. Um exemplo notável é o programa Ultralight Down 2.0 da Stellar Equipment, que apresenta plumas de ganso europeu com poder de enchimento de 850 em peças de vestuário pesando apenas 282 gramas, garantindo conforto em temperaturas tão baixas quanto -9°C. Com o crescimento do turismo de aventura, o segmento de vestuário é o que mais tem a ganhar. Os consumidores estão em busca de equipamentos que não apenas funcionem em climas variados, mas que também sejam práticos para viagens. Destacando essa tendência, a Outdoor Foundation relata que em 2024, mais de 63,4 milhões de americanos praticaram caminhadas, marcando a maior participação desde 2010 e um aumento notável de 31 pontos percentuais ao longo de 15 anos[3]Fonte: Outdoor Foundation, "Relatório de Participação em Esportes, Fitness e Atividades de Lazer 2025", www.sfia.users.membersuite.com. A tendência não se limita ao montanhismo tradicional; as atividades ao ar livre urbanas estão em ascensão, apresentando oportunidades onde a moda encontra o desempenho técnico. Essa combinação de equipamentos para atividades ao ar livre com o uso cotidiano é um dos principais motivos pelos quais o segmento de vestuário está registrando a taxa de crescimento mais rápida, com um impressionante CAGR de 8,47%.

Foco Crescente em Sustentabilidade e Abastecimento Ético

Com apenas 4% das plumas e penas do mundo atendendo aos padrões de certificação de bem-estar animal, a pressão por sustentabilidade está remodelando as cadeias de suprimentos e abrindo portas para fornecedores eticamente conformes. O Padrão Responsável de Plumas (RDS) tornou-se o padrão ouro do setor. A Textile Exchange destaca uma rápida adoção por grandes marcas, com o objetivo de se distanciar do holofote negativo das alegações de depenagem a vivo. Empresas como a Re: Down, com instalações na Hungria e na China, estão na vanguarda, transformando roupa de cama e vestuário pós-consumo em enchimentos reciclados certificados, incorporando os princípios de uma economia circular. Os marcos de bem-estar animal da União Europeia estão estabelecendo referências globais, orientando as escolhas de abastecimento mesmo fora das fronteiras da UE. Essa tendência ressalta a vantagem competitiva para os fornecedores que adotam proativamente a rastreabilidade e o abastecimento ético.

Inovações Tecnológicas em Processamento e Tratamentos

As inovações no processamento não estão apenas criando novas categorias de produtos, mas também ampliando as aplicações de mercado e superando as limitações tradicionais. Por exemplo, a tecnologia repelente à água sem PFC da DownTek, aprovada pela bluesign, exemplifica essa tendência. Ela permite que o isolamento de plumas funcione em condições úmidas, garantindo a conformidade ambiental. Da mesma forma, a tecnologia ExpeDRY da Allied Feather + Down é um avanço notável. Ao aproveitar nanopartículas de ouro, ela acelera a evaporação da água sem recorrer a tratamentos químicos, abordando assim tanto questões de desempenho quanto de sustentabilidade. O processamento de plumas recicladas registrou avanços significativos. Técnicas avançadas de lavagem e esterilização agora produzem mais de 750 de poder de enchimento a partir de materiais pós-consumo, preservando as características hipoalergênicas. Tais inovações não apenas ampliam o alcance de mercado das plumas, mas também abordam preocupações históricas relacionadas à sensibilidade à umidade e à ética. Essa convergência de tecnologias está criando novas vantagens competitivas para as empresas que investem em métodos de processamento proprietários.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações éticas e reação dos consumidores em relação ao bem-estar animal | -1.4% | Global, mais pronunciado na Europa e América do Norte | Médio prazo (2-4 anos) |

| Aumento da concorrência de alternativas sintéticas avançadas | -1.1% | Global, com adoção de sintéticos premium em mercados de atividades ao ar livre | Longo prazo (≥ 4 anos) |

| Risco de surtos de doenças aviárias | -0.8% | Global, concentrado nas principais regiões de produção | Curto prazo (≤ 2 anos) |

| Custos de produção mais elevados e sensibilidade ao preço do consumidor | -0.6% | Global, com sensibilidade ao preço em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preocupações Éticas e Reação dos Consumidores em Relação ao Bem-Estar Animal

Investigações em curso continuam a documentar práticas de depenagem a vivo, destacando os persistentes riscos de reputação associados a controvérsias sobre bem-estar animal, apesar das garantias do setor. Esse desafio é intensificado pelo fato de que muitos patos e gansos suportam padrões inadequados de bem-estar, com apenas 4% da produção global obtendo certificações de bem-estar animal. Essa questão é ainda mais sublinhada por um declínio notável na produção de edredons de plumas e penas. Por exemplo, dados do Ministério da Economia, Comércio e Indústria do ������ã�� revelam que o volume de produção de edredons de plumas e penas na indústria têxtil japonesa caiu para 1,08 milhão de unidades em 2023, marcando a menor produção do setor em uma década. Grandes marcas, como a Canada Goose, enfrentam maior escrutínio de organizações ativistas. Mesmo após obter a certificação RDS, a Canada Goose permanece sob os holofotes, ressaltando o impacto duradouro das práticas históricas. As consequências desse escrutínio vão além do sentimento do consumidor; elas influenciam também as políticas de aquisição institucional. Em um movimento para reforçar seus compromissos de sustentabilidade, empresas como a H&M estão gradualmente eliminando as plumas virgens de suas ofertas. Essa transição criou um mercado bifurcado: fornecedores éticos certificados agora conseguem cobrar preços premium, enquanto seus concorrentes não certificados enfrentam margens em declínio e acesso limitado ao mercado.

Aumento da Concorrência de Alternativas Sintéticas Avançadas

As tecnologias de isolamento sintético estão agora equiparando o desempenho das plumas naturais, apresentando capacidades aprimoradas em condições úmidas e garantindo total conformidade com os padrões de bem-estar animal. A tecnologia ThermoPlume+ da PrimaLoft se destaca nessa evolução, combinando de forma engenhosa fibras em forma de vela com esferas de fibra. Isso cria um efeito de volume semelhante ao das plumas, utilizando 20% menos material do que as versões sintéticas anteriores. Enquanto isso, a tecnologia Heatseeker Eco da The North Face ressalta o impulso pela sustentabilidade, utilizando 70-85% de materiais reciclados pós-consumo. Ela também apresenta benefícios de respirabilidade e durabilidade que superam os das plumas naturais. Os materiais sintéticos avançados representam um desafio significativo para a supremacia das plumas, especialmente em ambientes técnicos ao ar livre onde o gerenciamento da umidade é fundamental. À medida que as opções sintéticas ganham espaço, elas também se beneficiam de eficiências de custo devido à produção em maior escala. Elas contornam os intrincados desafios da cadeia de suprimentos associados ao abastecimento ético de plumas. Consequentemente, os fornecedores de plumas naturais estão se reposicionando, concentrando-se em segmentos premium onde a vantagem de desempenho de seus produtos ainda é pronunciada.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Origem: A Dominância do Pato Enfrenta a Mudança para o Premium do Ganso

Em 2025, os materiais de origem de pato dominam o mercado com uma participação de 66,21%, graças à sua vantagem de custo e à abundante oferta da indústria avícola concentrada na Ásia. Enquanto isso, os produtos de origem de ganso estão testemunhando uma expansão robusta, com um CAGR de 7,55% até 2031, à medida que os consumidores reconhecem cada vez mais suas características de desempenho superiores. A vasta infraestrutura de produção da China, responsável por cerca de 90% das plumas de pato do mundo, permite que o segmento de pato aproveite as economias de escala, resultando em preços competitivos para aplicações de mercado de massa. As plumas de ganso, por outro lado, atingem um preço premium devido aos seus maiores tamanhos de aglomerado, que oferecem classificações de poder de enchimento mais altas. Essas classificações normalmente variam de 600 a 900 para plumas de ganso, em comparação com 300 a 700 para plumas de pato, justificando um prêmio de preço de 50-100% em roupa de cama de luxo e vestuário de alto desempenho. O rápido crescimento dos materiais de origem de ganso ressalta uma tendência de premiumização, com os consumidores valorizando o desempenho em detrimento do preço, especialmente em vestuário para atividades ao ar livre, onde benefícios como economia de peso e compressibilidade são fundamentais.

As plumas de ganso da Europa, especialmente as provenientes da Hungria e da Polônia, atingem os maiores prêmios. Isso é atribuído a regulamentações rigorosas de bem-estar animal e a uma expertise tradicional de processamento que garante superior integridade e limpeza dos aglomerados. A dinâmica do mercado mostra uma divisão clara: enquanto os materiais de origem de pato registram crescimento de volume em aplicações de mercado de massa, o crescimento de valor está cada vez mais inclinado para os produtos de origem de ganso em segmentos premium. O edredom de éider, a oferta ultra-premium, é coletado à mão de Eiders-comuns selvagens na Islândia e no �䲹�Բ���á. Aqui, programas de conservação facilitam a colheita sustentável, beneficiando tanto a proteção do habitat quanto as economias locais.

Por Tipo: As Plumas Recicladas Perturbam a Hierarquia Tradicional

Em 2025, os materiais de plumas comandam uma participação de mercado dominante de 47,12%, enquanto as plumas recicladas são o segmento de crescimento mais rápido, com um CAGR de 7,62%. Essa mudança ressalta um movimento em direção aos princípios da economia circular, sugerindo potenciais mudanças na dinâmica competitiva. As plumas tradicionais continuam sendo preferidas por seu desempenho térmico superior e apelo natural, especialmente em roupa de cama premium. Aqui, seu volume e respirabilidade oferecem um conforto de sono difícil de igualar, especialmente quando comparado a alternativas com alto teor de penas. Os materiais de penas, por outro lado, encontram seu nicho em aplicações sensíveis ao custo. Eles fornecem suporte estrutural essencial em produtos como travesseiros, onde a rigidez do cálamo oferece uma firmeza que as plumas puras não conseguem igualar. O rápido crescimento do segmento de plumas recicladas ressalta a resposta do mercado aos mandatos de sustentabilidade. Empresas como a Patagonia estão liderando o movimento, utilizando 190.000 libras de plumas recicladas no outono de 2024 e apresentando uma redução de 33% nas emissões de CO2 por quilograma em comparação com as alternativas virgens.

Graças às inovações no processamento, as plumas recicladas agora atingem classificações de poder de enchimento superiores a 750, rivalizando com os materiais virgens e dissipando preocupações anteriores sobre qualidade. Um testemunho desse progresso é o programa RENU da Allied Feather + Down, que recicla anualmente mais de 1 milhão de libras de resíduos têxteis em plumas recicladas de alto desempenho, atingindo classificações de turbidez superiores a 1000mm. O crescimento do segmento é impulsionado por pressões regulatórias e compromissos corporativos de sustentabilidade. As marcas estão cada vez mais focadas em reduzir sua pegada ambiental sem comprometer o desempenho. No entanto, há uma lacuna significativa: dados da Textile Exchange revelam que em 2023, apenas 0,9% das plumas e penas globais receberam certificação pelo Padrão Global Reciclado. Essa estatística não apenas ressalta o potencial de crescimento do segmento, mas também destaca o dimensionamento das capacidades de processamento e a crescente aceitação entre os consumidores.

Por Aplicação: A Aceleração do �ձ���ٳ�á������ Desafia a Dominância da Roupa de Cama

Em 2025, as aplicações de roupa de cama comandam uma participação de mercado dominante de 59,05%, ressaltando seu papel fundamental em garantir o conforto do sono e elevar o luxo doméstico. Enquanto isso, as aplicações de vestuário estão testemunhando o crescimento mais rápido, com um impressionante CAGR de 8,12%. Esse aumento é amplamente atribuído à expansão dos domínios da recreação ao ar livre e à premiumização da moda. O desempenho consistente do segmento de roupa de cama pode ser rastreado às substituições cíclicas e a um mercado imobiliário dinâmico. À medida que a consciência sobre bem-estar aumenta e a renda disponível permite compras de luxo, os consumidores estão cada vez mais se voltando para produtos de sono premium. O setor de hospitalidade alimenta ainda mais esse boom da roupa de cama. Os hotéis, na tentativa de aprimorar as experiências dos hóspedes e justificar tarifas de quartos premium, estão recorrendo a produtos sofisticados. Um exemplo é os travesseiros FeatherBest da Pacific Coast Feather Co., com preço de USD 120,96 no mercado hoteleiro. Além da roupa de cama, outros setores como isolamento automotivo e têxteis técnicos estão emergindo como avenidas lucrativas, aproveitando as propriedades térmicas únicas das plumas.

A rápida ascensão do segmento de vestuário é impulsionada por uma combinação de recreação ao ar livre em expansão, tendências de moda urbana e demanda por desempenho técnico. Esses fatores destacam coletivamente a incomparável relação calor-peso das plumas. O segmento está colhendo recompensas de designs de crossover que combinam perfeitamente a funcionalidade ao ar livre com a moda cotidiana, permitindo preços premium em diversos segmentos demográficos de consumidores. Um testemunho dessa tendência são as jaquetas ultraleves de 282 gramas da Stellar Equipment, projetadas para conforto em temperaturas tão baixas quanto -9°C, com uma estética elegante. No entanto, o domínio do vestuário está enfrentando maior concorrência de materiais sintéticos avançados, que apresentam vantagens em condições úmidas. No entanto, as plumas naturais continuam liderando em desempenho em cenários secos, onde atributos como peso e compactabilidade são fundamentais. Além disso, o cenário regulatório, particularmente os mandatos de certificação RDS, está desempenhando um papel cada vez mais influente no abastecimento de vestuário. As marcas estão bem cientes dos riscos de reputação associados aos debates sobre bem-estar animal, tornando essas certificações ainda mais cruciais.

Análise Geográfica

Em 2025, a América do Norte representou 41,98% da receita, impulsionada por sua liderança tecnológica e alto gasto per capita em equipamentos para atividades ao ar livre e têxteis para o lar. A roupa de cama de alto padrão se beneficia das plumas de ganso Hutterite rastreáveis provenientes do oeste do �䲹�Բ���á. Enquanto isso, uma iniciativa mais ampla de relocalização é evidente com projetos de capital nos EUA, incluindo uma instalação Thindown de USD 6 milhões inaugurada em Nova York em maio de 2024. No entanto, a região não é imune a choques de produção; um recente surto de doença aviária em 2024-2025 levou à perda de mais de 28 milhões de galinhas poedeiras. Em resposta, o governo federal alocou USD 1 bilhão para medidas de biossegurança, uma medida que se espera estabilizar os custos de matérias-primas a longo prazo.

A Á������-�ʲ���í�ھ����� está no caminho certo para atingir um CAGR de 8,21% até 2031, posicionando-a como o principal motor e catalisador de crescimento para o mercado de plumas e penas. Com a China detendo uma participação dominante de 80% do fornecimento global de matérias-primas, ela desfruta de liderança em custos. No entanto, essa dominância traz riscos, como evidenciado pelo recente surto de influenza aviária que levou ao abate de mais de 50 milhões de aves. Para mitigar esses riscos, as equipes de abastecimento das marcas estão cada vez mais recorrendo ao Vietnã e à ���Ի�Dz�é������. Esses países, com suas novas plantas de processamento, oferecem salários competitivos e uma capacidade portuária em expansão.

Embora a Europa possa contribuir com um volume menor para o mercado, ela inegavelmente estabelece o padrão de referência para os padrões de qualidade, comandando preços unitários premium. As fazendas de ganso na Hungria e na Polônia frequentemente produzem aglomerados superiores a 800 de poder de enchimento, tornando-os perfeitos para roupa de cama de luxo e vestuário de expedição. O impulso da Europa em direção a uma economia circular gerou uma próspera infraestrutura de plumas recicladas, aprimorando ainda mais sua reputação premium. Além disso, as regulamentações da UE sobre bem-estar animal e uso de produtos químicos tornaram-se referências globais, influenciando as escolhas de abastecimento para varejistas multinacionais no mercado de plumas e penas.

Cenário Competitivo

A concentração do mercado permanece moderada, com players regionais fragmentados dominando as cadeias de suprimentos locais. No entanto, as pressões de consolidação estão se intensificando. Os requisitos de abastecimento ético e os investimentos tecnológicos estão criando barreiras à entrada, favorecendo operações maiores e mais bem capitalizadas. O cenário competitivo é bifurcado: a produção de volume está concentrada na Ásia, impulsionada por processadores eficientes em custos, enquanto os segmentos premium estão se voltando para fornecedores europeus e norte-americanos. Esses fornecedores oferecem abastecimento ético certificado e capacidades de processamento avançadas. As empresas estão cada vez mais centrando sua diferenciação estratégica em credenciais de sustentabilidade. Por exemplo, a Allied Feather + Down lançou o TrackMyDown.com, a primeira plataforma abrangente de rastreabilidade do setor, que atende a mais de 100 marcas parceiras.

A adoção de tecnologia está criando novos fossos competitivos. Isso é especialmente evidente em áreas como tratamentos repelentes à água sem PFC e processamento de plumas recicladas. Aqui, as capacidades proprietárias estão permitindo o posicionamento premium e a expansão das margens. Oportunidades de espaço em branco estão surgindo na interseção de sustentabilidade e desempenho. As empresas que desenvolvem soluções de economia circular e tecnologias de processamento avançadas estão posicionadas para capturar valor desproporcional. A dinâmica competitiva está favorecendo os fornecedores que investem cedo em infraestrutura de certificação RDS e sistemas de rastreabilidade. Isso é crucial, pois a conformidade regulatória está evoluindo de um mero diferenciador para um pré-requisito para o acesso ao mercado.

Disruptores emergentes, como os especialistas em plumas recicladas Re: Down, estão causando impacto. Com instalações na Hungria e na China, eles estão processando materiais pós-consumo em enchimentos certificados que competem diretamente com as alternativas virgens. O cenário está cada vez mais recompensando as empresas hábeis em navegar por requisitos complexos de abastecimento ético, mantendo-se competitivas em custos. Isso cria vantagens competitivas sustentáveis para fornecedores integrados que mantêm controle de ponta a ponta sobre suas cadeias de valor.

Líderes do Setor de Plumas e Penas

Allied Feather & Down Corp.

Down-Lite International, Inc.

Feather Industries

Prauden

United Feather & Down

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Hollander Sleep Products, um importante player do setor de roupa de cama, adquiriu as instalações de processamento de plumas da Feather Industries. Essa aquisição permite que a Hollander integre verticalmente sua cadeia de suprimentos, acelerando o desenvolvimento de seus produtos premium de roupa de cama de plumas.

- Maio de 2024: A Duckworth, uma empresa focada em produtos premium de lã e plumas, lançou sua linha de produtos "DownPure". Este foi um desenvolvimento significativo no nível de matéria-prima. A linha apresentava plumas de ganso rastreáveis e responsavelmente abastecidas e envolveu uma estratégia de embalagem redesenhada, que destacou o foco na transparência da cadeia de suprimentos e nos materiais de isolamento premium.

- Março de 2024: O processador chinês Chunli International firmou uma parceria estratégica com a Ohio Feather Co. para fortalecer sua presença global. Essa aliança focou na expansão da eficiência da cadeia de suprimentos, particularmente no fornecimento de produtos de plumas rastreáveis e premium para os mercados norte-americano e europeu.

- Janeiro de 2024: Em um importante movimento estratégico, o processador de matérias-primas Allied Feather & Down anunciou uma parceria com o conglomerado chinês Nanshan Group. A joint venture visava desenvolver um hub regional de processamento e distribuição de plumas na Á������-�ʲ���í�ھ�����. Essa colaboração foi projetada para garantir uma cadeia de suprimentos sustentável e consistente para plumas e expandir a presença da Allied em uma região-chave de manufatura.

Escopo do Relatório Global do Mercado de Plumas e Penas

As plumas de aves formam uma camada de penas finas encontradas sob as penas externas mais rígidas. As aves muito jovens são revestidas apenas de plumas. O mercado global de plumas e penas é segmentado por origem em pato e ganso e por aplicação em travesseiros, edredons, roupa de cama e outros. O mercado abrange América do Norte, Europa, Á������-�ʲ���í�ھ����� e o Restante do Mundo. O relatório oferece tamanho de mercado e previsões para o mercado de plumas e penas em valor (USD milhões) para todos os segmentos acima.

| Pato |

| Ganso |

| Plumas |

| Penas |

| Plumas Recicladas |

| Roupa de Cama |

| �ձ���ٳ�á������ |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Origem | Pato | |

| Ganso | ||

| Por Tipo | Plumas | |

| Penas | ||

| Plumas Recicladas | ||

| Por Aplicação | Roupa de Cama | |

| �ձ���ٳ�á������ | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de plumas e penas?

O tamanho do mercado global de plumas e penas é de USD 2,02 bilhões em 2026.

Com que rapidez o setor está se expandindo?

A receita do setor deve crescer a um CAGR de 6,67% de 2026 a 2031.

Qual região contribui com a maior demanda?

A América do Norte representa 41,98% da receita global e a Á������-�ʲ���í�ھ����� também registra o CAGR mais rápido de 8,21%.

Por que as plumas recicladas estão ganhando força?

As marcas aproveitam as plumas recicladas para atingir metas de emissões líquidas zero, reduzir o CO₂ em aproximadamente um terço e garantir o fornecimento em conformidade com o RDS sem sacrificar o volume.

Qual segmento apresenta o maior crescimento?

As aplicações de vestuário estão crescendo a um CAGR de 8,12%, à medida que a recreação ao ar livre e a convergência com a moda impulsionam a demanda por peças leves e de alto desempenho.

Como as empresas estão abordando as preocupações com bem-estar animal?

Os principais fornecedores obtêm a certificação do Padrão Responsável de Plumas e implantam ferramentas de rastreabilidade como o TrackMyDown para fornecer transparência em nível de fazenda.

Página atualizada pela última vez em: