Tamanho e Participação do Mercado de Motores de Corrente Contínua (CC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

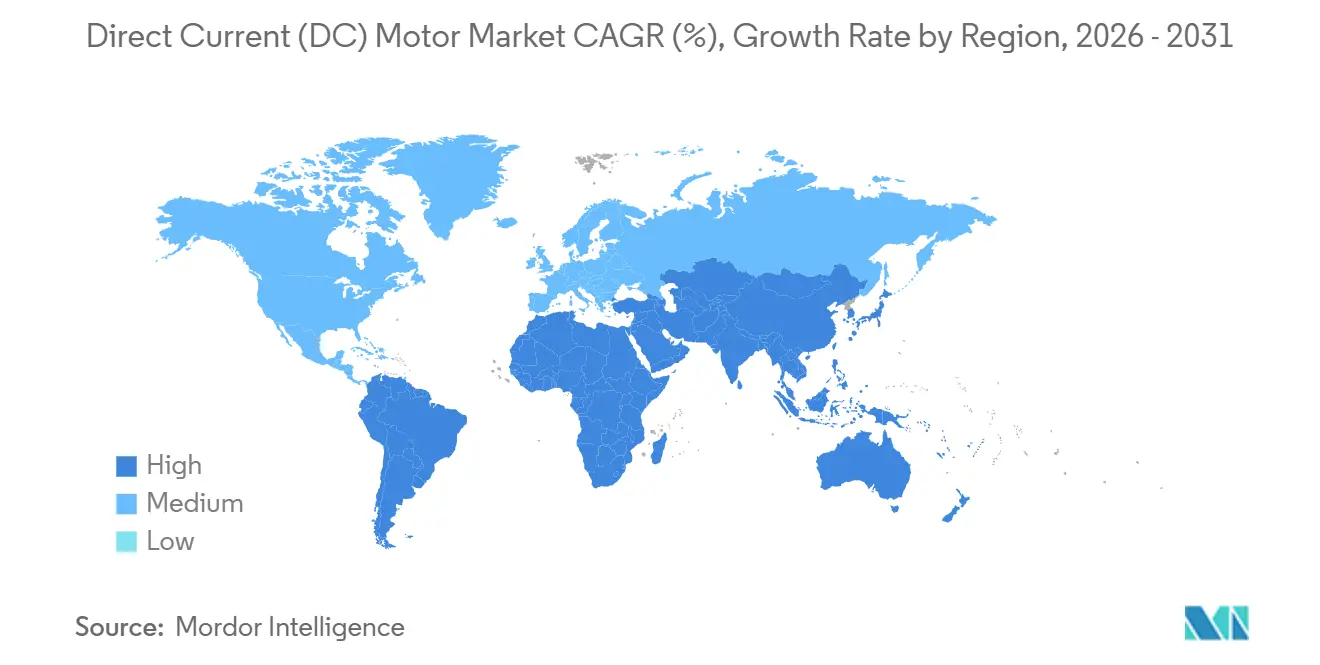

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores de Corrente Contínua (CC) por ���ϲ�����

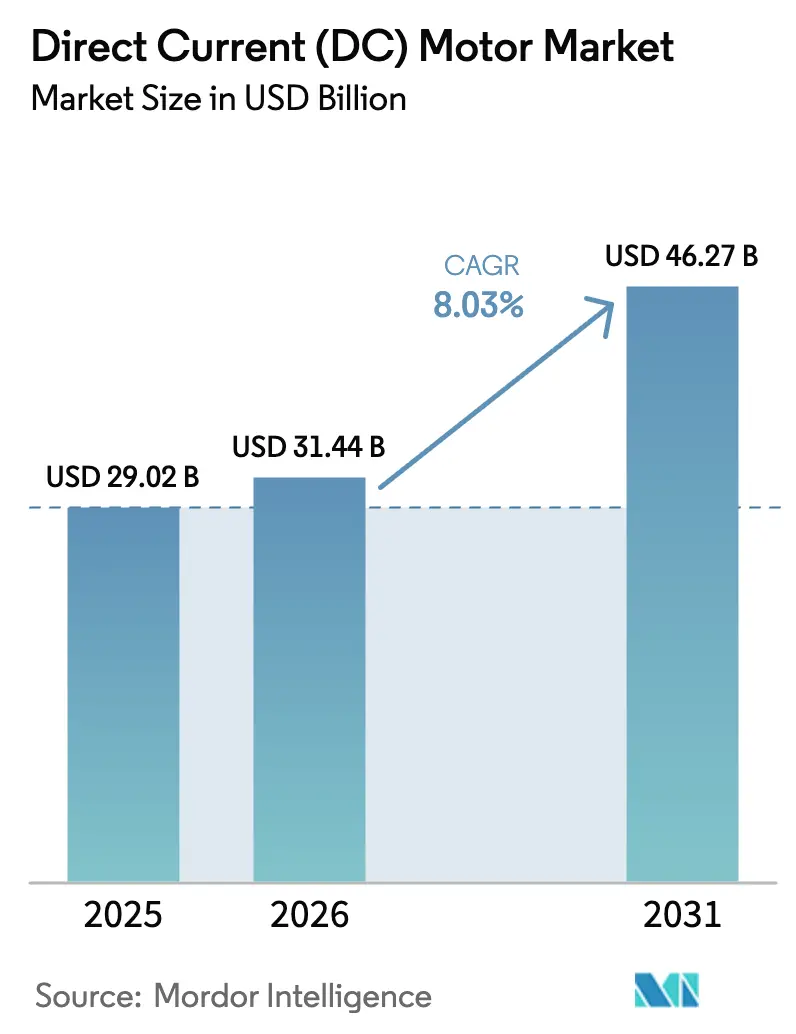

O tamanho do mercado de Motores de Corrente Contínua (CC) está projetado em USD 29,02 bilhões em 2025, USD 31,44 bilhões em 2026, e deverá atingir USD 46,27 bilhões até 2031, crescendo a um CAGR de 8,03% de 2026 a 2031. A proliferação de veículos elétricos a bateria, mandatos industriais mais rígidos de eficiência energética e a rápida expansão de softwares de manutenção preditiva habilitados por IoT estão remodelando o campo competitivo. As montadoras estão implementando arquiteturas elétricas de 48 volts que reduzem a massa de cobre e abrem espaço para atuadores de direção por fio, enquanto operadores de fábricas na Á������-�ʲ���í�ھ����� e na Europa estão aposentando acionamentos de indução CA legados em favor de unidades CC sem escovas (BLDC) que atendem às classes de eficiência IE4 e IE5. As reformas de HVAC na América do Norte estão se voltando para ventiladores BLDC com comutação eletrônica para obter economias de energia de 30 a 50%. Os fabricantes que combinam fornecimento integrado verticalmente de ímãs com ferramentas de projeto de gêmeo digital estão conquistando vantagens de pioneirismo tanto nos mercados finais automotivos quanto industriais.

Principais Conclusões do Relatório

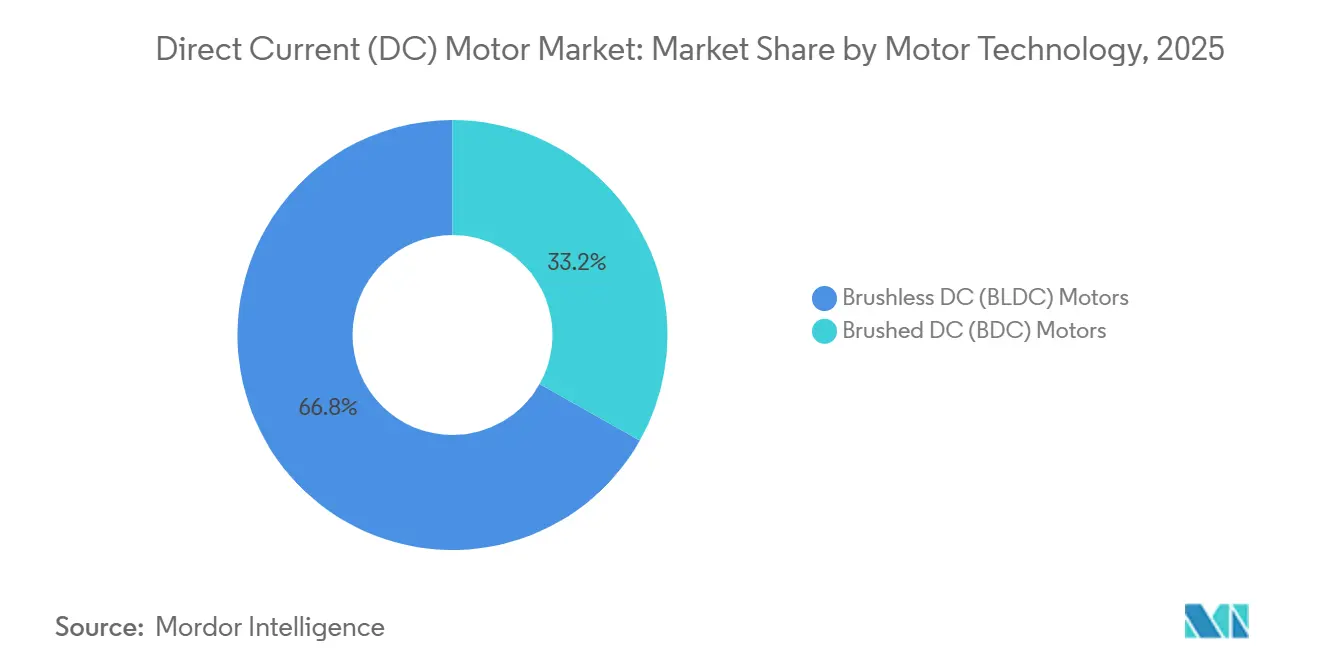

- Por tecnologia de motor, os motores CC sem escovas lideraram com 66,83% da participação do mercado de Motores de Corrente Contínua (CC) em 2025 e têm previsão de avançar a um CAGR de 8,11% até 2031.

- Por classificação de potência, as unidades abaixo de 75 watts detiveram 56,72% da receita em 2025, mas os acionamentos acima de 75 quilowatts registram o CAGR mais rápido de 8,06% até 2031.

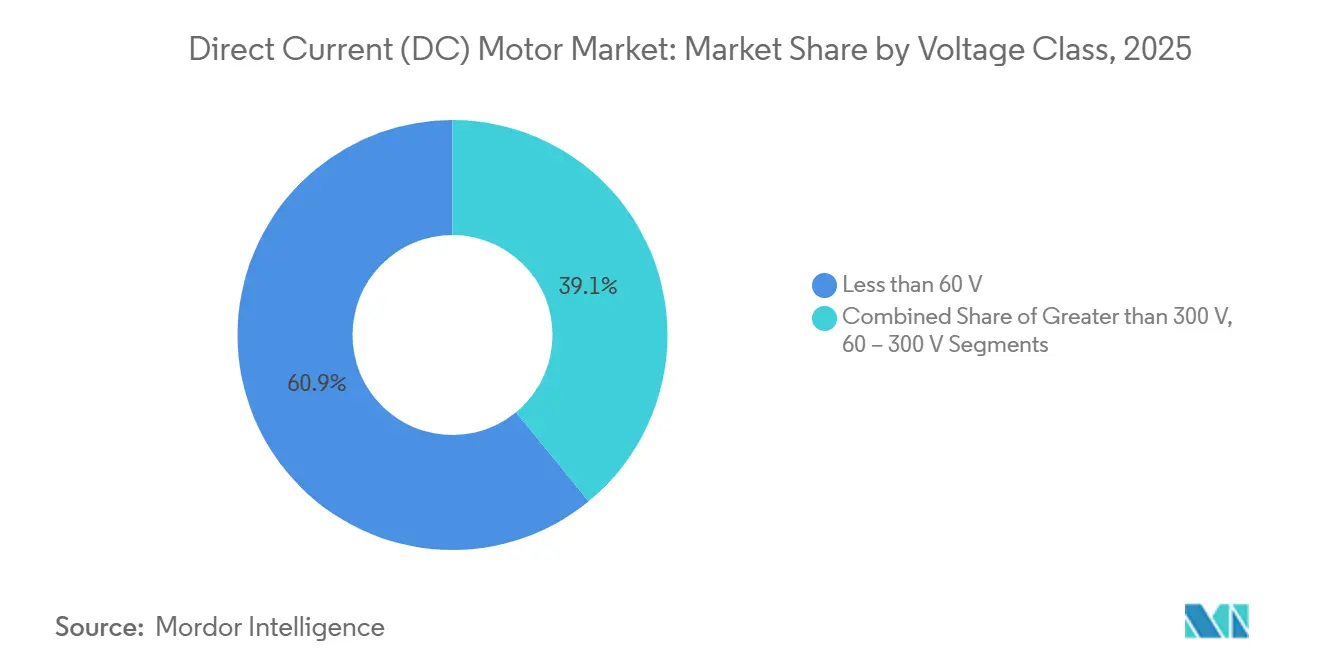

- Por classe de tensão, os sistemas abaixo de 60 volts dominaram com 60,93% em 2025, enquanto os motores acima de 300 volts estão se expandindo a um CAGR de 8,22% impulsionados por ônibus elétricos e armazenamento em escala de rede.

- Por indústria de uso final, a automação industrial comandou 30,26% da receita de 2025, mas o segmento automotivo e de transporte é o de crescimento mais rápido, com um CAGR de 8,31% até 2031.

- Por geografia, a Á������-�ʲ���í�ھ����� contribuiu com 48,84% do faturamento global de 2025, enquanto a América do Norte deve registrar o maior CAGR regional de 8,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Motores de Corrente Contínua (CC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Veículos Elétricos | +2.1% | Global, com concentração na China, Europa e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Transição para Automação Industrial Energeticamente Eficiente | +1.8% | Global, liderado pelos polos de manufatura da Á������-�ʲ���í�ھ����� e Europa | Longo prazo (≥4 anos) |

| Crescente Demanda por Reforma de HVAC para Ventiladores e Sopradores BLDC | +1.2% | América do Norte e Europa, emergindo no Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Incentivos Governamentais para Motores de Alta Eficiência | +1.0% | América do Norte, Europa, China, Í�Ի徱�� | Curto prazo (≤2 anos) |

| Arquiteturas Elétricas de 48 Volts em Veículos de Passeio | +0.9% | América do Norte, Europa, China | ��é�徱�� prazo (2-4 anos) |

| Módulos de Motores CC Inteligentes Habilitados por IoT | +0.7% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Adoção Acelerada de Veículos Elétricos

A produção global de veículos elétricos a bateria superou 14 milhões de unidades em 2025, e cada veículo agora integra 30 a 50 motores BLDC para tração, direção e gerenciamento térmico — o triplo da quantidade encontrada em modelos a combustão.[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2025," iea.org As marcas chinesas BYD e Geely integraram verticalmente a produção de motores para proteger as margens, enquanto as montadoras europeias migram para plataformas de 800 volts que exigem motor-geradores BLDC de alta tensão para carregamento rápido. A rede de baixa tensão de 48 volts da Tesla reduz 1,5 quilômetro de fiação de cobre por picape e ancora projetos de direção por fio que dependem exclusivamente de atuadores BLDC.[2]Tesla Inc., "Engenharia e Design do Cybertruck," tesla.com Fornecedores de primeiro nível como Bosch e Continental apresentaram famílias de motores dedicadas de 48 volts, e projetos BLDC de rotor externo estão entrando em aplicações de cubo de roda em carros urbanos compactos.

Transição para Automação Industrial Energeticamente Eficiente

Os compradores industriais estão aposentando motores de indução CA onde predominam ciclos de trabalho de velocidade variável. Os acionamentos BLDC superam os padrões IE4 e IE5, proporcionando ganhos de eficiência de 5 a 8 pontos percentuais em cargas parciais. O conjunto de motores inteligentes da ABB usa análises de vibração e temperatura para reduzir paralisações não planejadas em até 40% em plantas automotivas.[3]ABB Ltd., "Soluções Digitais ABB Ability para Motores," abb.com O software de gêmeo digital da Siemens permite que engenheiros simulem o consumo de energia antes da compra, apoiando a alocação de capital baseada em evidências. A adoção é mais forte na Á������-�ʲ���í�ھ�����, onde o plano de duplo carbono da China tem como meta uma redução de 13,5% na intensidade energética até 2025.

Crescente Demanda por Reforma de HVAC para Ventiladores e Sopradores BLDC

Proprietários de imóveis comerciais nos Estados Unidos e na Europa estão substituindo motores de capacitor permanente dividido por ventiladores BLDC com comutação eletrônica que proporcionam economias de eletricidade de 30 a 50% com retornos em menos de três anos. A linha de motores EC da Nidec combina acionamentos de frequência variável com sensores de ocupação para modular o fluxo de ar, aliviando as tarifas de pico de demanda. A proposta de eficiência migrou para o resfriamento de data centers, onde os sopradores BLDC melhoram os índices de eficiência de uso de energia. Os operadores de resfriamento distrital do Oriente ��é�徱�� estão iniciando transições semelhantes, pois a demanda 24 horas por dia, 7 dias por semana, ressalta as vantagens do custo de energia ao longo da vida útil.

Incentivos Governamentais para Motores de Alta Eficiência

As medidas fiscais estão encurtando os ciclos de retorno sobre o investimento. O programa de Soluções Energeticamente Eficientes para Micro, Pequenas e Médias Empresas da Í�Ի徱�� subsidia até 50% do investimento incremental para atualizações IE4 em pequenas empresas. O catálogo Top Runner da China proíbe motores abaixo de IE4 nas compras públicas, e a União Europeia está implementando mandatos IE5 para faixas de potência selecionadas até 2027. Os Estados Unidos oferecem depreciação acelerada para reformas de motores de alta eficiência no âmbito da Lei de Redução da Inflação. Os incentivos ampliam a demanda por portfólios BLDC certificados e recompensam os fornecedores com capacidade de teste credenciada.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Inicial Mais Elevado em Comparação com Alternativas de Indução CA | -1.3% | Global, mais agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤2 anos) |

| Volatilidade da Cadeia de Suprimentos de Ímãs de Terras Raras | -1.1% | Global, com impacto agudo na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Obstáculos de Conformidade com EMC/EMI para Acionamentos de Alta Frequência de Chaveamento | -0.6% | Global, particularmente rigoroso na Europa e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Limites de Gerenciamento Térmico em Projetos Compactos de Alta Potência | -0.5% | Global, crítico no setor automotivo e aeroespacial | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Custo Inicial Mais Elevado em Comparação com Alternativas de Indução CA

As unidades BLDC custam 20 a 40% mais do que motores de indução CA equivalentes, desestimulando a adoção em indústrias com restrições de capital. Embora o custo total de propriedade favoreça o BLDC em níveis de utilização acima de 4.000 horas por ano, as equipes de compras na Í�Ի徱�� e no Sudeste Asiático frequentemente selecionam a proposta de menor preço, desacelerando os ciclos de substituição. Contratos de locação e de energia como serviço estão surgindo para preencher as lacunas de investimento, mas a penetração permanece desigual entre as bases de usuários industriais fragmentadas.

Volatilidade da Cadeia de Suprimentos de Ímãs de Terras Raras

A China controla mais de 90% da capacidade de refino de neodímio-ferro-boro, e as restrições às exportações em 2024 elevaram os preços à vista em 35 a 50%, comprimindo as margens dos fabricantes de motores. Alguns fornecedores reprojetaram produtos em torno de ímãs de ferrite, sacrificando 15 a 20% da densidade de torque. Os Estados Unidos mapearam projetos de mineração doméstica, mas a produção comercial é improvável antes de 2028, deixando os fabricantes expostos a maior volatilidade. Os fabricantes europeus estão pilotando linhas de reciclagem de ímãs, mas os volumes recuperados cobrem menos de 5% da demanda anual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Motor: Dominância BLDC Impulsionada por Mandatos de Eficiência

Os acionamentos CC sem escovas capturaram 66,83% da participação do mercado de Motores de Corrente Contínua (CC) em 2025 e estão no caminho certo para um CAGR de 8,11% até 2031. As arquiteturas BLDC de rotor interno prevalecem em motores de tração e fusos CNC porque seu caminho do estator para a carcaça facilita a remoção de calor, enquanto as opções de rotor externo estão escalando em aplicações de cubo de roda que precisam de alto torque em baixa velocidade. As variantes CC com escovas retiveram 33,17% de participação ao atender nichos de motor de partida e ferramentas elétricas orientados pelo custo, mas as crescentes penalidades de CAFE estão direcionando as montadoras para soluções BLDC. Os algoritmos de controle sem sensor reduziram USD 2 a 5 das contas por unidade, ampliando a adoção em ventiladores de teto e compressores de refrigeradores.

Os tetos de eficiência elevados ajudam as unidades BLDC a se qualificarem para as classificações IE4 e IE5 que os projetos com escovas não conseguem atingir acima de 750 watts. À medida que os governos endurecem as regras de desempenho mínimo, as linhas de produção de motores com escovas enfrentam obsolescência, e vários fornecedores de segundo nível estão se voltando para peças de reposição para o mercado de pós-venda. Os fornecedores premium de BLDC se diferenciam com resfriamento por enrolamento direto e carcaças com spray de óleo que permitem serviço contínuo em motores de tração com densidades de potência superiores a 10 quilowatts por litro.

Por Classificação de Potência: Micromotores Lideram o Volume enquanto Acionamentos de Alta Potência Impulsionam o Crescimento de Valor

Os motores abaixo de 75 watts representaram 56,72% das remessas em 2025, impulsionados por smartphones, bombas de infusão médica e microatuadores automotivos. O BLDC está substituindo os tipos sem núcleo com escovas nessas categorias para prolongar a vida útil da bateria e reduzir a interferência eletromagnética com rádios. A faixa de 0,75 a 75 quilowatts atende transportadores industriais e HVAC comercial, onde as economias de velocidade variável recuperam os prêmios em cinco anos. A faixa acima de 75 quilowatts é a de crescimento mais rápido, expandindo-se a um CAGR de 8,06%, pois ônibus elétricos, transportadores de mineração e estações de tratamento de água demandam acionamentos de serviço contínuo de alta eficiência.

As bombas submersíveis elétricas em poços offshore estão adotando BLDC para elevar volumes de fluido 8 a 12% mais eficientemente do que as alternativas de indução, e as concessionárias de água relatam retornos em menos de quatro anos para reformas BLDC em operações 24 horas por dia, 7 dias por semana. As restrições térmicas acima de 50 quilowatts estão sendo abordadas com camisas de resfriamento a líquido e dissipadores de calor de nitreto de alumínio, embora as penalidades de peso ainda limitem a implantação no setor aeroespacial, onde as relações potência-massa devem superar 5 quilowatts por quilograma.

Por Classe de Tensão: Dominância de Baixa Tensão, Rápida Ascensão de Alta Tensão

Os modelos abaixo de 60 volts detiveram 60,93% da receita em 2025, ancorados por ferramentas a bateria e dispositivos de consumo. A ascensão dos veículos híbridos leves de 48 volts está ampliando essa fatia; os geradores-partida de correia e os atuadores de suspensão ativa consomem 5 a 10 quilowatts durante os picos de aceleração. Os motores que operam entre 60 e 300 volts atendem à automação industrial e ao HVAC com sistema de fluxo de refrigerante variável (VRF), onde os acionamentos de frequência variável integrados permitem a frenagem regenerativa. O grupo acima de 300 volts está preparado para um CAGR de 8,22% até 2031, à medida que ônibus elétricos e inversores em escala de rede migram para trilhos de 400 a 800 volts para reduzir as perdas I²R.

As variantes BLDC de alta tensão devem cumprir as regras eletromagnéticas da IEC 61800-3 Categoria C2, levando os fornecedores a incluir cabos blindados e filtros de modo comum. O layout de fiação de 48 volts da Tesla provou que as redes de baixa tensão podem reduzir o uso de cobre em 40 quilogramas por picape, e fornecedores como Valeo e Bosch seguiram com módulos de acionamento integrados de 48 volts.

Por Indústria de Uso Final: Automação Comanda o Valor, Automotivo Impulsiona o Crescimento

Máquinas industriais e automação capturaram 30,26% do faturamento de 2025, refletindo profunda penetração em tornos CNC, braços robóticos e veículos guiados automaticamente (AGVs), onde o controle de velocidade em malha fechada aumenta o rendimento e a qualidade. O setor automotivo é o de crescimento mais rápido, com um CAGR de 8,31% até 2031, porque os modelos elétricos a bateria precisam de três vezes mais motores do que os veículos a combustão. Os sistemas de HVAC estão substituindo motores de capacitor permanente dividido por compressores e sopradores BLDC que reduzem as contas de energia dos edifícios em até 50%.

Os fabricantes de robôs cirúrgicos especificam unidades BLDC sem núcleo prontas para autoclave da Maxon para atender às regras de esterilização da ISO 13485. Os motores de bombas de insulina da Portescap combinam baixo ruído acústico com blindagem magnética para proteger sensores implantáveis. Os players de petróleo e gás usam acionamentos BLDC em bombas submarinas para elevação de fluido em velocidade variável, e os operadores de parques eólicos dependem de atuadores de controle de passo BLDC para alinhamento preciso das pás em turbinas offshore.

Análise Geográfica

A Á������-�ʲ���í�ھ����� gerou 48,84% da receita global em 2025, sustentada pela cadeia de suprimentos de motores do berço ao túmulo da China, que se estende da mineração de terras raras à integração final em veículos. O país produziu mais de 9 milhões de carros elétricos a bateria em 2025, sustentando robusta demanda doméstica e exportações para o Sudeste Asiático. Os fornecedores de precisão do ������ã�� — Nidec, MinebeaMitsumi e Mabuchi — dominam as exportações de micromotores com base em tolerâncias de enrolamento ultraprecisas. O programa de classificação por estrelas do Bureau de Eficiência Energética da Í�Ի徱��, aliado aos incentivos do programa Fabricado na Í�Ի徱��, está atraindo novo capital para a produção doméstica. Os fabricantes de equipamentos para semicondutores da Coreia do Sul preferem BLDC para estágios sensíveis a vibrações, adicionando demanda de alta margem.

A América do Norte tem previsão de registrar o maior CAGR de 8,38% até 2031. A Lei de Redução da Inflação oferece créditos fiscais para reformas de motores, enquanto as montadoras de Detroit reservaram USD 50 bilhões para linhas domésticas de baterias e motores para reduzir o risco das cadeias de suprimentos. O �䲹�Բ���á registra adoção em transportadores de mineração e bombas de hidrocarbonetos em áreas remotas com altos custos de energia. O ��é�澱���� tornou-se uma base regional de exportação após a entrada em operação do complexo de USD 1 bilhão da Nidec em Nuevo León em 2025.

O caminho da Europa é orientado pela Diretiva de Ecodesign 2019/1781, que proíbe motores abaixo de IE4 em novas instalações, direcionando as fábricas para projetos BLDC e de relutância síncrona. Os fornecedores automotivos da Alemanha aceleram a pesquisa e o desenvolvimento em módulos integrados de motor-acionamento, e a expansão da energia eólica offshore do Reino Unido cria demanda por sistemas de guinada de baixa manutenção. �������ç�� e Espanha impulsionam reformas de HVAC em imóveis comerciais, auxiliadas por subsídios de concessionárias que encurtam os retornos para menos de três anos. A América do Sul é prejudicada pela volatilidade macroeconômica, mas os setores de mineração e agrícola do Brasil oferecem bolsões de oportunidade. As economias do Conselho de Cooperação do Golfo (CCG) implantam BLDC em plantas de dessalinização e resfriamento distrital, onde o serviço ininterrupto amplifica as economias de energia.

Cenário Competitivo

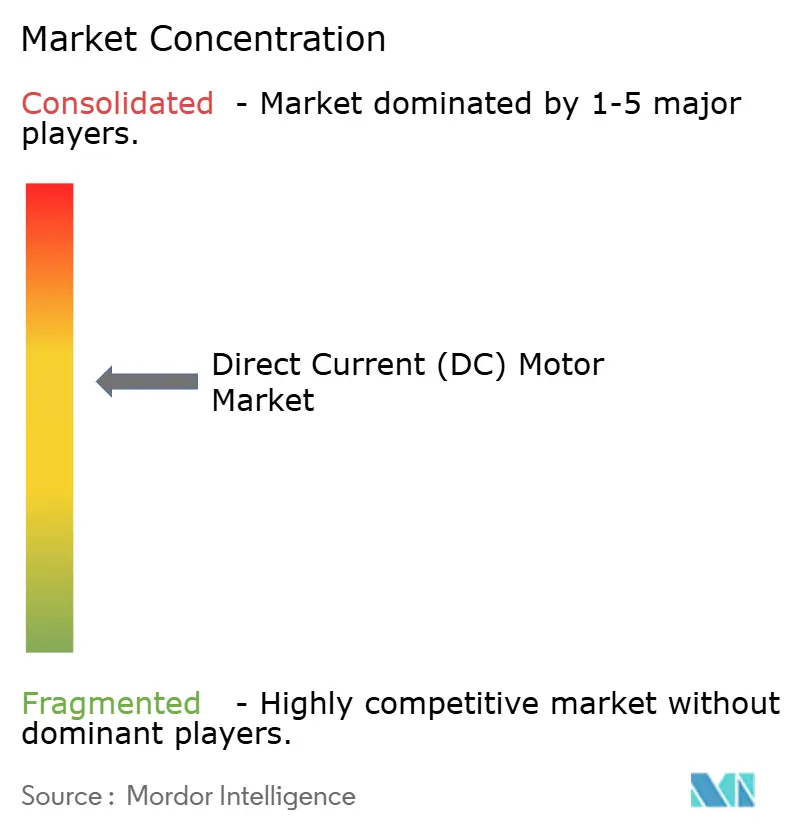

O mercado de Motores de Corrente Contínua (CC) apresenta concentração moderada; Nidec, ABB, Siemens, Bosch e Yaskawa juntos detêm aproximadamente 35 a 40% da receita, deixando espaço para inovadores regionais e de nicho. O campus de motores de tração sérvio de USD 1,8 bilhão da Nidec demonstra a escala necessária para atender às montadoras europeias que exigem lotes anuais acima de 1 milhão de unidades. ABB e Siemens se diferenciam por meio dos conjuntos de IoT Ability e MindSphere, que integram análises de monitoramento de condição e reduzem o tempo de inatividade em até 40% em plantas de alto volume.

As montadoras chinesas emergentes integraram verticalmente as linhas de motores para garantir o fornecimento de terras raras e reduzir custos nas contas do trem de força. A rivalidade tecnológica orbita três vetores: controle sem sensor que elimina sensores Hall, resfriamento por respingo de óleo que eleva as classificações contínuas e projetos de relutância comutada sem ímã que contornam o risco da cadeia de suprimentos. Os dados de patentes de 2025 mostram um aumento nos depósitos para pacotes combinados de motor-acionamento que fundem eletrônica de potência com carcaça mecânica para conformidade com EMI.

As barreiras à entrada estão aumentando à medida que as certificações IE4 e IE5 exigem extensos testes laboratoriais. Os fornecedores que possuem instalações credenciadas ganham vantagens de velocidade de entrada no mercado. As marcas de médio porte competem na personalização — robôs cirúrgicos, atuadores aeroespaciais e bombas submarinas — onde o volume é baixo, mas as margens superam 25%. A ausência de um único player dominante deixa amplo espaço para entrantes disruptivos com expertise em simulação térmica ou reciclagem cativa de ímãs.

Líderes da Indústria de Motores de Corrente Contínua (CC)

ABB Ltd.

Allied Motion Technologies Inc.

AMETEK Inc.

Delta Electronics Inc.

FAULHABER Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Nidec Corporation alocou EUR 800 milhões para uma nova fábrica de motores para veículos elétricos na Hungria, ampliando a capacidade europeia para unidades de tração de 48 V e BLDC para atender à crescente demanda das montadoras regionais.

- Julho de 2025: A ABB apresentou uma plataforma de motor inteligente que usa análises de vibração e temperatura baseadas em inteligência artificial para ajudar plantas industriais a reduzir o tempo de inatividade não planejado em até 40%.

- Maio de 2025: A Siemens AG garantiu um contrato de fornecimento de USD 650 milhões para acionamentos BLDC que alimentarão rastreadores solares e sistemas de controle de passo de turbinas eólicas nos crescentes parques de energia renovável do Brasil e da Argentina.

- Janeiro de 2025: A Nidec concluiu uma planta sérvia de USD 1,8 bilhão com capacidade de 1,2 milhão de unidades de motores de tração e produção própria de ímãs para a Stellantis e a Renault.

Escopo do Relatório Global do Mercado de Motores de Corrente Contínua (CC)

Um motor de corrente contínua (CC) é um motor elétrico que converte energia elétrica contínua (CC) em rotação mecânica. Ele funciona com base no princípio de que um condutor percorrido por corrente colocado em um campo magnético experimenta uma força, causando movimento.

O Relatório do Mercado de Motores de Corrente Contínua (CC) é Segmentado por Tecnologia de Motor (CC com Escovas, CC sem Escovas), Classificação de Potência (Menos de 75 W, 75-750 W, 0,75-75 kW, Maior que 75 kW), Classe de Tensão (Menos de 60 V, 60-300 V, Maior que 300 V), Indústria de Uso Final (Automotivo, Industrial, HVAC, Eletrônicos de Consumo, Saúde, Petróleo e Gás, Água, Energia Renovável, Outros) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Motores CC com Escovas (BDC) | Excitação em Paralelo |

| Excitação em Série | |

| Excitação Composta | |

| CC de Ímã Permanente (PMDC) | |

| Motores CC sem Escovas (BLDC) | BLDC de Rotor Interno |

| BLDC de Rotor Externo |

| Menos de 75 W |

| 75 - 750 W |

| 0,75 - 75 kW |

| Maior que 75 kW |

| Menos de 60 V |

| 60 - 300 V |

| Maior que 300 V |

| Automotivo e Transporte |

| Máquinas Industriais e Automação |

| HVAC e Refrigeração |

| Eletrônicos de Consumo e Eletrodomésticos |

| Saúde e Dispositivos Médicos |

| Petróleo, Gás e Mineração |

| Água e Tratamento de Efluentes |

| Sistemas de Energia Renovável |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| Turquia | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tecnologia de Motor | Motores CC com Escovas (BDC) | Excitação em Paralelo |

| Excitação em Série | ||

| Excitação Composta | ||

| CC de Ímã Permanente (PMDC) | ||

| Motores CC sem Escovas (BLDC) | BLDC de Rotor Interno | |

| BLDC de Rotor Externo | ||

| Por Classificação de Potência (Saída) | Menos de 75 W | |

| 75 - 750 W | ||

| 0,75 - 75 kW | ||

| Maior que 75 kW | ||

| Por Classe de Tensão | Menos de 60 V | |

| 60 - 300 V | ||

| Maior que 300 V | ||

| Por Indústria de Uso Final | Automotivo e Transporte | |

| Máquinas Industriais e Automação | ||

| HVAC e Refrigeração | ||

| Eletrônicos de Consumo e Eletrodomésticos | ||

| Saúde e Dispositivos Médicos | ||

| Petróleo, Gás e Mineração | ||

| Água e Tratamento de Efluentes | ||

| Sistemas de Energia Renovável | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| Turquia | ||

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do espaço de Motores de Corrente Contínua (CC) até 2031?

O valor está projetado para atingir USD 46,27 bilhões, ante USD 31,44 bilhões em 2026.

Qual taxa de crescimento anual composta (CAGR) está prevista para as vendas de Motores de Corrente Contínua (CC) durante 2026-2031?

Espera-se um CAGR de 8,03% ao longo do período.

Qual região geográfica está preparada para se expandir mais rapidamente?

A América do Norte está no caminho certo para o maior CAGR de 8,38%, apoiada por incentivos de relocalização industrial e subsídios de eficiência.

Qual tecnologia de motor atualmente domina a receita global?

Os projetos CC sem escovas lideram com 66,83% de participação em 2025 e estão superando as alternativas com escovas.

Qual único fator está adicionando mais unidades por veículo elétrico?

A mudança para arquiteturas elétricas de 48 volts e 800 volts eleva a contagem de motores BLDC para 30 a 50 unidades por veículo, em comparação com 10 a 15 nos modelos a combustão interna.

Por que o fornecimento de terras raras é considerado um risco estratégico?

A China refina mais de 90% dos ímãs de neodímio-ferro-boro, portanto restrições às exportações ou variações de preços podem rapidamente comprimir as margens dos fabricantes de motores e provocar reprojetamentos.

Página atualizada pela última vez em: