Tamanho e Participação do Mercado de Remessas Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 278.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 342.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.24% CAGR |

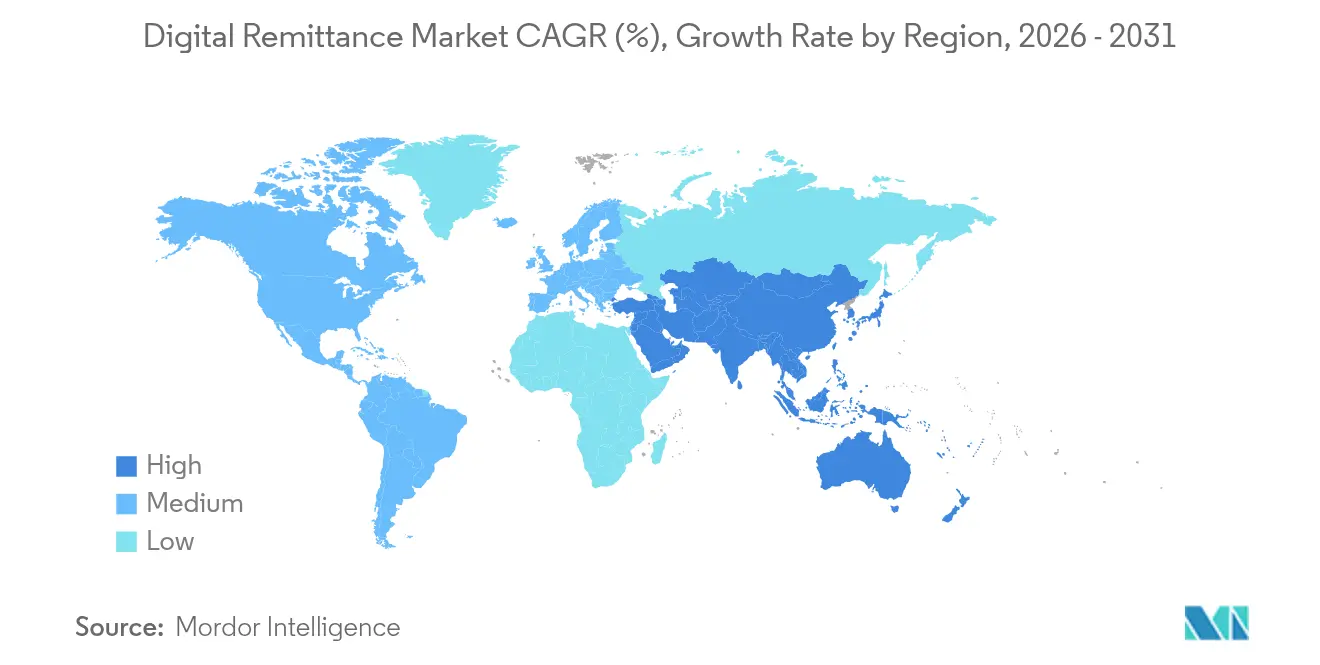

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Remessas Digitais por ���ϲ�����

O tamanho do Mercado de Remessas Digitais está projetado para expandir de USD 266,87 bilhões em 2025 e USD 278,17 bilhões em 2026 para USD 342,35 bilhões até 2031, registrando um CAGR de 4,24% entre 2026 e 2031.

Esta expansão constante assenta em profundas transformações estruturais: 1,35 bilhão de contas de dinheiro móvel movimentam agora mais de USD 2 milhões por minuto, catalisando uma transição do sistema bancário correspondente para corredores habilitados por blockchain e plataformas de finanças incorporadas[1]GSMA, "Relatório sobre o Estado do Setor de Dinheiro Móvel 2024," gsma.com. A rápida adoção de smartphones, as agendas governamentais de redução do uso de dinheiro em espécie e a pressão de custos sobre os operadores de transferência de dinheiro (MTOs) estão comprimindo o tempo de liquidação de dias para segundos, ao mesmo tempo que reduzem as tarifas. A Á������-�ʲ���í�ھ����� lidera com uma participação de 35,10% no mercado de remessas digitais em 2024, mas o Oriente ��é�徱�� e a África registram o CAGR regional mais rápido, de 12,40%, até 2030, impulsionados pelos fluxos de saída do Conselho de Cooperação do Golfo (CCG) que suprem 27% das remessas africanas. Os canais móveis mantêm uma participação de 55,40%, embora as plataformas de criptomoedas estejam crescendo a um CAGR de 25,30% à medida que as stablecoins e as moedas digitais de bancos centrais (CBDCs) reduzem os spreads cambiais. Embora os trabalhadores migrantes ainda impulsionem 65,30% do volume, as remessas empresariais estão crescendo a um CAGR de 14,76% com base na digitalização das PMEs e no comércio eletrônico transfronteiriço. O CAGR de 4,49% reflete uma disputa entre a complexidade regulatória e a aceleração tecnológica; as empresas que dominam a conformidade em blockchain e incorporam trilhos em super-aplicativos estão posicionadas para ganhos expressivos à medida que as regras se estabilizam.

Principais Conclusões do Relatório

- Por geografia, a Á������-�ʲ���í�ھ����� detinha uma participação de 34,85% no mercado de remessas digitais em 2025, enquanto a região do Oriente ��é�徱�� e África está prevista para expandir a um CAGR de 12,05% até 2031.

- Por canal, os aplicativos móveis lideraram com uma participação de 54,85% em 2025; as plataformas de criptomoedas e blockchain são as de crescimento mais rápido, com um CAGR de 24,18% até 2031.

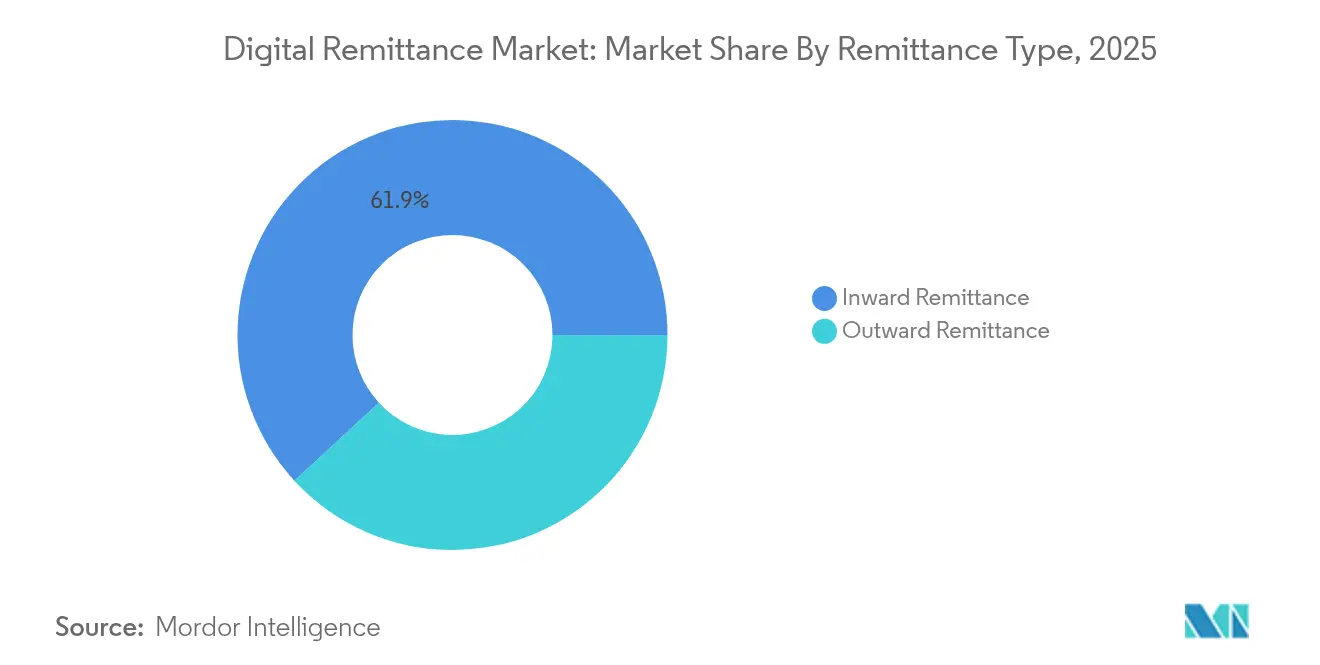

- Por tipo de remessa, os fluxos de entrada representaram 61,85% do tamanho do mercado de remessas digitais em 2025, enquanto os fluxos de saída estão projetados para crescer a um CAGR de 16,53% entre 2026 e 2031.

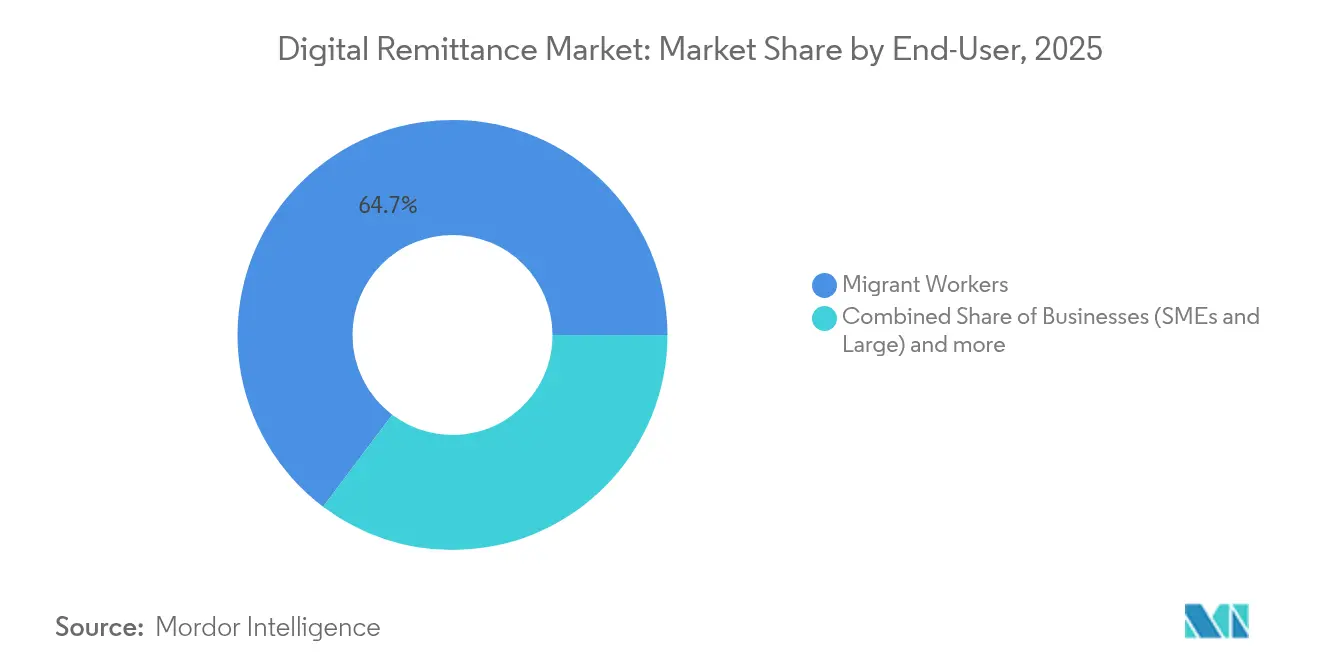

- Por usuário final, os trabalhadores migrantes geraram 64,72% do volume em 2025; os usuários empresariais registram o maior CAGR projetado, de 14,25%, até 2031.

- Por tipo de provedor, os operadores de transferência de dinheiro detinham uma participação de 46,35% em 2025, mas as plataformas de criptomoedas exibem o crescimento mais forte, com um CAGR de 24,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Remessas Digitais

Crescente Penetração de Smartphones e Comportamento de Pagamento com Prioridade para o Mobile

A adoção global de dinheiro móvel agora supera 1,35 bilhão de contas registradas, com meio bilhão de usuários ativos mensais enviando mais de USD 2 milhões a cada minuto. Esses usuários superam o sistema bancário baseado em agências, permitindo transferências de conta a conta que são liquidadas em segundos. A África Subsaariana abriga mais de 1,1 bilhão dessas contas, provando que um aparelho celular e cobertura de rede podem substituir os caros canais físicos. À medida que os preços dos smartphones caem e o acesso a dados se amplia, os provedores que oferecem experiências intuitivas dentro dos aplicativos ganham uma vantagem decisiva sobre os incumbentes centrados em agentes. O resultado é um impulso duradouro ao mercado de remessas digitais, à medida que o comportamento mobile se torna o padrão tanto para remetentes quanto para destinatários.

Crescimento da Força de Trabalho Migrante Global e Volumes de Transações Transfronteiriças

Os fluxos de remessas para economias de baixa e média renda atingiram USD 656 bilhões em 2024, superando o investimento estrangeiro direto e a assistência oficial ao desenvolvimento combinados, segundo o Banco Mundial. As remessas representam até 40% do PIB em países como o Tajiquistão, fornecendo amortecedores críticos de renda doméstica[3]PNUD, "Remessas como Motor Social e Econômico Fundamental," undp.org. Migrantes mais jovens e nativos digitais adotam transferências por aplicativo em ritmo mais acelerado, pressionando as tarifas de saque e estimulando a inovação nos corredores. Economias emergentes, incluindo os Emirados Árabes Unidos e a China, evoluíram do status de puro receptor para grandes originadores, diversificando os fluxos e criando novos corredores Sul-Sul que os players digitais podem atender a menor custo. As economias de escala provenientes do aumento dos volumes tornam os modelos de tarifa fixa sustentáveis, ampliando ainda mais a adoção.

Pressão de Custos sobre os MTOs Tradicionais Acelerando a Transição Digital

As tarifas médias de transferência digital giram em torno de 5%, contra 7% para os métodos não digitais. Incumbentes como a Western Union reconheceram a pressão ao adquirir a carteira digital Dash para dobrar a receita digital até 2025. A MoneyGram instalou nova liderança para acelerar as atualizações de plataforma. Enquanto isso, as redes blockchain demonstram que, uma vez amortizada a infraestrutura, os custos marginais colapsam para próximo de zero. Os corredores habilitados pela Ripple já liquidam transferências transfronteiriças em segundos, contornando múltiplos bancos correspondentes. A diferença de custo acentuada força os MTOs a digitalizar, fazer parcerias ou ceder participação para os novos entrantes do setor de fintechs.

Iniciativas Governamentais de Inclusão Financeira e Redução do Uso de Dinheiro em Espécie

O plano de incentivo de USD 180 milhões da Í�Ի徱�� para transações BHIM-UPI ajudou a elevar os volumes mensais do UPI acima de 12 bilhões, e o sistema já está ativo na �������ç��, Maurício e Sri Lanka. O Roteiro de Redução do Uso de Dinheiro em Espécie de Gana visa elevar a inclusão financeira para 85% até 2025. O programa Etiópia Digital 2025 elevou o valor das transações digitais para USD 82 bilhões em quatro anos. Tais políticas expandem redes, aumentam a literacia dos usuários e reduzem a dependência do dinheiro em espécie — cada uma delas um fator favorável para o mercado de remessas digitais. O Marco de Inclusão Financeira da Malásia promove explicitamente a remessa eletrônica para PMEs e migrantes, mostrando como regras direcionadas podem desbloquear o crescimento em nichos específicos.

Conformidade Multijurisdicional e Complexidade de KYC/AML

Os reguladores estão endurecendo as expectativas de combate à lavagem de dinheiro (AML) e ampliando a supervisão para ativos virtuais. Os padrões de 2025 do Grupo de Ação Financeira Internacional (GAFI) exigem um rastreamento mais claro da propriedade beneficiária, forçando os provedores a investir pesadamente em sistemas de triagem e monitoramento em múltiplas moedas. Fintechs menores podem ver as despesas de conformidade atingirem 20% da receita, inclinando o campo a favor dos players de maior escala. Os regulamentos fragmentados também atrasam o lançamento de produtos, especialmente para corredores habilitados por blockchain, onde as orientações ainda estão em evolução. Embora a conformidade programável ofereça uma solução de longo prazo, o atrito de curto prazo desacelera a implantação de corredores e modera a expansão do mercado de remessas digitais.

Escalada da Fraude Cibernética e Sofisticação dos Golpes

Os fraudadores exploram engenharia social, malware e falsificação impulsionada por inteligência artificial para interceptar credenciais e redirecionar fundos. Os ataques de negação de serviço distribuído (DDoS) em APIs de pagamento dobraram em frequência durante 2024, levando os provedores a gastar pesadamente em defesas em camadas. A análise abrangente de fraudes em tempo real pode custar mais de USD 10 milhões para implantar e manter, segundo a IBM. A natureza transfronteiriça das remessas complica a reparação, pois os perpetradores transitam entre jurisdições com cooperação jurídica desigual. Usuários que sofrem perdas podem reverter ao uso de dinheiro em espécie, ressaltando por que a segurança robusta é agora um diferencial competitivo central, e não uma função de retaguarda.

Análise de Segmentos

Por Tipo de Remessa: Fluxos de Saída Desafiam os Padrões Tradicionais

As transferências de entrada ainda comandavam 61,85% do tamanho do mercado de remessas digitais em 2025, ancoradas por corredores de migração de longa data que encaminham os ganhos para os países de origem. No entanto, as transferências de saída estão crescendo rapidamente, entregando um CAGR de 16,53% que espelha a ascensão econômica em economias historicamente receptoras. Os países do CCG exemplificam a mudança: expatriados que remetem para o Sul da Ásia e a África geram corredores de saída consideráveis, enquanto os salários crescentes na China alimentam transferências vinculadas ao comércio e ao investimento. Os corredores blockchain são atraentes nesses fluxos porque os vínculos com bancos correspondentes são escassos, e a liquidação quase instantânea elimina as contas nostro pré-financiadas. À medida que mais mercados emergentes exportam capital, os fluxos de saída diluirão o domínio das transferências de entrada e diversificarão as receitas entre os provedores.

O crescimento nas transferências de saída também altera as táticas de precificação. Os provedores podem agrupar recursos de hedge cambial ou parcelamento para atrair PMEs que pagam fornecedores no exterior. A inovação de produtos, combinada com a liberalização regulatória em países como Nigéria e Indonésia, corrói os limites legados sobre os valores de remessa, acelerando ainda mais o volume. A ligação entre migração, empreendedorismo da diáspora e comércio bilateral sustenta um ciclo de retroalimentação que reforça o boom de saída e impulsiona o volume de negócios geral do mercado de remessas digitais.

Por Canal: Plataformas de Criptomoedas Perturbam a Dominância do Mobile

Os aplicativos móveis detinham uma participação de 54,85% em 2025, beneficiando-se da ubiquidade dos smartphones e das experiências intuitivas dos usuários. Os portais web atendem a usuários corporativos de maior valor, e os códigos USSD mantêm os telefones básicos conectados. As plataformas de criptomoedas, no entanto, superam todos os outros canais com um CAGR de 24,18%, à medida que as stablecoins reduzem os custos de conversão e os blockchains em tempo real comprimem a liquidação para segundos. Países como as Filipinas agora recebem stablecoins lastreadas em dólar que os destinatários convertem para carteiras locais sem passar por múltiplos bancos, destacando como a inovação de canais reconfigura as estruturas de custo.

Os provedores adotam cada vez mais uma postura omnicanal, permitindo que os clientes escaneiem códigos QR, enviem uma stablecoin ou concluam um saque por cartão — tudo no mesmo aplicativo. Essa flexibilidade aumenta a retenção e amplia os segmentos endereçáveis. À medida que as moedas digitais dos bancos centrais amadurecem, as camadas de integração que conectam as CBDCs com trilhos privados se tornarão fundamentais. Os players incapazes de orquestrar múltiplos trilhos correm o risco de serem limitados a nichos, enquanto os orquestradores podem precificar de forma agressiva e expandir o mercado de remessas digitais além das transferências tradicionais de consumidores.

Por Usuário Final: Remessas Empresariais Aceleram a Adoção Comercial

Os trabalhadores migrantes geraram 64,72% dos volumes de 2025, enviando tickets previsíveis de menor valor que ancoram os modelos de liquidez dos provedores. Os usuários empresariais, embora menores hoje, exibem um CAGR vigoroso de 14,25% à medida que as PMEs integram corredores digitais em processos de compras, folha de pagamento e pagamentos em marketplaces.

As plataformas digitais reduzem o atrito de reconciliação por meio de confirmações instantâneas e correspondência automatizada de faturas. As finanças incorporadas permitem que um vendedor de comércio eletrônico reserve estoque, importe-o e pague o fornecedor sem sair da tela de gerenciamento de pedidos. Essas eficiências aprofundam a fidelidade à carteira digital, elevam os valores médios das transações e atraem receitas de nível empresarial para o setor de remessas digitais. À medida que as APIs de conformidade amadurecem, o processo de integração com pontuação de risco reduzirá os prazos de KYC de semanas para horas, catalisando ainda mais a adoção empresarial.

Por Tipo de Provedor: Plataformas de Criptomoedas Desafiam as Hierarquias Tradicionais

Os operadores de transferência de dinheiro ainda detêm 46,35% de participação, mas seu fosso competitivo está se erodindo à medida que as redes baseadas em agentes cedem espaço para os fluxos por aplicativo. Os bancos retêm corredores de alto valor, mas os tetos de tarifas e os sistemas domésticos em tempo real os expõem à pressão de preços. Especialistas em fintech como Wise e Remitly escalam por meio de tarifas transparentes e ciclos de indicação viral, comprimindo as margens em todo o setor. As plataformas de criptomoedas, embora incipientes, registram um CAGR de 24,18% à medida que os reguladores elaboram regras mais claras para stablecoins e depósitos tokenizados.

Estratégias híbridas estão emergindo. A Western Union integra trilhos blockchain enquanto aproveita sua marca e capacidade de conformidade. A parceria da Nium com a Partior demonstra como os pools de liquidez em registros distribuídos podem alcançar clientes bancários sem deslocar as contas existentes. O sucesso dependerá de encontrar o equilíbrio certo entre custo, cobertura e conformidade. Os provedores que harmonizarem esses elementos capturarão fatias expressivas do mercado de remessas digitais.

Análise Geográfica

A Á������-�ʲ���í�ھ����� domina o cenário com 34,85% de participação no mercado de remessas digitais, impulsionada pelos fluxos anuais de entrada de USD 129 bilhões da Í�Ի徱�� e pelo sistema UPI de classe mundial que agora processa mais de 12 bilhões de transações mensais. Os assinantes da Indonésia, Vietnã e Filipinas demonstram alta disposição para trocar de provedor em busca de melhores taxas, forçando uma inovação contínua. O Projeto Nexus, que conecta cinco sistemas de pagamento instantâneo de bancos centrais, promete liquidação transfronteiriça em tempo real e pode expandir ainda mais os corredores regionais. O tamanho do mercado de remessas digitais para a Á������-�ʲ���í�ھ����� está pronto para acelerar à medida que essas integrações comprimem tarifas e janelas de liquidação.

A América do Norte permanece uma importante região de origem, especialmente para os corredores da América Latina. O ��é�澱���� depende das remessas para a estabilidade macroeconômica, superando USD 65 bilhões em fluxos de entrada em 2024. O serviço FedNow, lançado em 2024, lança as bases para transferências interbancárias domésticas mais rápidas que podem, em última análise, se conectar a hubs transfronteiriços. As aprovações de fintechs no �䲹�Բ���á estão aumentando, como evidenciado pelo registro de serviços monetários da Navro, sinalizando mais opções nos corredores �䲹�Բ���á-Ásia.

O Oriente ��é�徱�� e a África registram o crescimento mais rápido, com um CAGR de 12,05% até 2031. Os países do CCG, que abrigam milhões de expatriados, geram 27% das remessas para a África e alimentam corredores como o da Arábia Saudita para o Quênia, que superam USD 3 bilhões anuais. Os 1,1 bilhão de contas de dinheiro móvel da África Subsaariana fornecem uma rede de pagamento pronta. O sistema de pagamento instantâneo nacional da Somália, lançado em 2024, sublinha como até mesmo estados frágeis podem superar os trilhos legados e estender o alcance a zonas rurais dominadas pelo dinheiro em espécie. À medida que os vínculos de pagamento regionais amadurecem, espera-se que o tamanho do mercado de remessas digitais para a África cresça rapidamente, recompensando os players que localizam interfaces e pontos de preço.

Cenário Competitivo

A concorrência está se intensificando em três arquétipos estratégicos. Primeiro, os incumbentes como Western Union e MoneyGram aproveitam marcas com décadas de existência e redes de agentes enquanto adquirem carteiras digitais ou formam parcerias em blockchain para se modernizar. Segundo, as fintechs especializadas — Wise, Remitly, WorldRemit — escalam por meio de estruturas de tarifas transparentes, aplicativos localizados e programas de indicação que reduzem os custos de aquisição. Terceiro, redes nativas de blockchain como Ripple, Stellar e XDC oferecem custos marginais próximos de zero, atraindo tanto bancos quanto fintechs que exigem liquidação instantânea.

Estrategicamente, os incumbentes estão buscando fusões e parcerias via API para manter a relevância nos corredores. A aquisição da carteira Dash pela Western Union amplia seu funil de consumidores, enquanto a renovação da liderança da MoneyGram prioriza investimentos em plataforma e integrações bancárias. As fintechs especializadas estão diversificando além dos fluxos pessoa a pessoa para desembolsos B2B e emissão de cartões, buscando receitas mais recorrentes. As redes blockchain focam em projetos piloto empresariais que demonstram liquidação pronta para conformidade; a iniciativa de Nium e Partior em Singapura exemplifica a cocriação entre hubs de liquidez fintech e bancos regulados. A atividade de patentes sublinha a corrida tecnológica, com a HUMBL recebendo aprovações nos Estados Unidos para métodos de liquidação tokenizada que poderiam aumentar a segurança e a eficiência.

Os fatores de sucesso estão convergindo em três pilares: acesso compatível a liquidez de baixo custo, experiências omnicanal para o cliente e a agilidade para localizar recursos. Os players que consolidarem dois desses pilares podem montar defesas sustentáveis; aqueles que carecem dos três podem se tornar alvos de aquisição à medida que o mercado de remessas digitais se consolida.

Líderes do Setor de Remessas Digitais

The Western Union Company

PayPal Holdings, Inc.

Wise plc

MoneyGram International, Inc.

Remitly Global, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Thunes expandiu sua rede direta para a Dinamarca, Noruega e Suécia, ampliando o alcance nos corredores nórdicos e aprimorando as opções de liquidação europeia.

- Maio de 2025: A TerraPay fez parceria com a Wave para fortalecer as remessas transfronteiriças na África Ocidental, com o objetivo de aprofundar a inclusão financeira nos mercados francófonos.

- Maio de 2025: A XDC Network colaborou com a Bitso Business para viabilizar transferências dos Estados Unidos para o ��é�澱���� usando blockchain para custos mais baixos e liquidação mais rápida.

- Abril de 2025: A Spin by Oxxo forjou uma aliança estratégica com a Félix Pago para habilitar remessas via WhatsApp dos Estados Unidos para a América Latina, com foco no corredor mexicano de USD 65 bilhões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

De acordo com a ���ϲ�����, o mercado de remessas digitais abrange toda transferência transfronteiriça de pessoa para pessoa e de pessoa para empresa que é originada, processada e liquidada por meio de canais totalmente online ou móveis, incluindo carteiras baseadas em aplicativo, operadores de transferência de dinheiro habilitados por API e portais digitais hospedados por bancos. Os valores refletem o valor nominal total dos fundos enviados mais as tarifas de transação divulgadas.

Exclusão do Escopo: Os serviços de balcão puramente em dinheiro sem uma etapa de iniciação digital estão fora dos limites deste estudo.

Visão Geral da Segmentação

- Por Tipo de Remessa

- Remessa de Entrada

- Remessa de Saída

- Por Canal

- Mobile (Baseado em Aplicativo)

- Online/Web

- USSD/SMS

- Por Usuário Final

- Trabalhadores Migrantes

- Empresas (PMEs e Grandes)

- Pessoas Físicas (Familiares e Amigos Não Migrantes)

- Por Tipo de Provedor

- Bancos e IFs Tradicionais

- Operadores de Transferência de Dinheiro (MTOs)

- Fintechs/Neobancos

- Plataformas de Criptomoedas/Blockchain

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente ��é�徱�� e África

- CCG

- Israel

- África do Sul

- Restante do Oriente ��é�徱�� e África

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- ASEAN

- ���ܲ��ٰ�á������

- Nova Zelândia

- Restante da Á������-�ʲ���í�ھ�����

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para fundamentar essas conclusões, os analistas da Mordor realizam entrevistas estruturadas com executivos de fintechs, coletivos de trabalhadores migrantes e responsáveis pela conformidade na Á������-�ʲ���í�ھ�����, América do Norte, Golfo e África Subsaariana. Pesquisas breves com remetentes frequentes nos ajudam a validar os valores médios dos tickets, os canais preferidos e a elasticidade às mudanças de tarifas, preenchendo lacunas que os dados publicados não conseguem cobrir.

Pesquisa Documental

Nossos analistas primeiro mapeiam o universo dos corredores digitais usando dados publicamente disponíveis de fontes como o banco de dados de Preços Mundiais de Remessas do Banco Mundial, a Balança de Pagamentos do FMI, as tabelas de estoque de migração da Divisão de População das Nações Unidas (UN DESA) e os painéis de associações regionais de pagamento. Também revisamos estatísticas de pagamento de bancos centrais, relatórios anuais (10-Ks) de operadores listados e comunicados de imprensa confiáveis. Quando a granularidade em nível de corredor está ausente, o D&B Hoovers e o Dow Jones Factiva nos ajudam a aproximar as divisões de receita e as contagens de usuários. Uma varredura mais ampla de resumos de patentes via Questel destaca os trilhos blockchain emergentes que poderiam alterar as trajetórias de tarifas. As fontes citadas aqui são ilustrativas; inúmeros conjuntos de dados e documentos adicionais alimentam nossa análise documental.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo começa com os fluxos de saída de remessas do FMI, que são então filtrados pela taxa de penetração digital de cada país, adoção de smartphones e proporção de contas habilitadas para KYC. Os totais de fornecedores das principais plataformas e o valor médio de envio amostrado multiplicado pelos usuários ativos mensais atuam como uma verificação cruzada seletiva de baixo para cima antes da calibração final. As principais variáveis, incluindo crescimento da diáspora, circulação de carteiras de dinheiro móvel, compressão média das tarifas de transferência, adoção de sandboxes regulatórios e spreads cambiais específicos de corredores, orientam os ajustes anuais. Uma regressão multivariada com sobreposições ARIMA projeta os valores de 2026 a 2030, enquanto a análise de cenários cria amortecedores para mudanças abruptas de política, como tetos para plataformas de criptomoedas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a indicadores independentes, como o volume transfronteiriço da SWIFT e os pagamentos de varejo dos bancos centrais. Uma revisão de anomalias com analistas sênior precede a aprovação final. Os relatórios são atualizados a cada doze meses, e novas execuções intermediárias são acionadas por eventos materiais, como legislação de tetos de tarifas ou sanções.

Por que a Linha de Base de Remessas Digitais da Mordor Inspira Confiabilidade

As estimativas publicadas divergem porque as empresas escolhem diferentes regras de inclusão, tratamentos de tarifas e cadências de atualização.

Os principais fatores de divergência incluem a exclusão de fluxos de empresa para pessoa por alguns publicadores, o tratamento variado da receita de tarifas de plataforma e as conversões de moeda inconsistentes. O escopo disciplinado da Mordor, a modelagem de dupla trilha e a atualização anual reduzem tais disparidades.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 266,87 B (2025) | ||

| USD 24,48 B (2024) | Consultoria Global A | Escopo restrito; omite corredores de baixo valor e o componente de tarifas de plataforma |

| USD 188,68 B (2025) | Associação do Setor B | Baseia-se na receita reportada pelos operadores, não no valor nominal das transferências; validação primária limitada |

A comparação mostra que, quando a amplitude do escopo, o tratamento das tarifas e a validação oportuna estão alinhados, a abordagem equilibrada da Mordor oferece aos tomadores de decisão uma linha de base confiável e transparente que pode ser rastreada até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de remessas digitais?

O mercado de remessas digitais está em USD 278,17 bilhões em 2026 e está previsto para atingir USD 342,35 bilhões até 2031.

Qual região lidera o mercado de remessas digitais?

A Á������-�ʲ���í�ھ����� lidera com 34,85% de participação de mercado, auxiliada pelos grandes fluxos de entrada da Í�Ի徱�� e pelos maduros trilhos de pagamento instantâneo.

Qual canal está crescendo mais rapidamente?

As plataformas de criptomoedas e blockchain estão expandindo a um CAGR de 24,18% à medida que as stablecoins e os depósitos tokenizados reduzem os spreads cambiais.

Quão rapidamente estão crescendo as remessas empresariais?

As transferências voltadas para empresas estão crescendo a um CAGR de 14,25% à medida que as PMEs digitalizam o comércio transfronteiriço e adotam finanças incorporadas.

Qual é o principal fator restritivo ao crescimento?

Os requisitos complexos de conformidade multijurisdicional reduzem em 1,1 ponto percentual o CAGR previsto ao elevar os custos operacionais.

Os MTOs tradicionais estão perdendo terreno?

Os operadores de transferência de dinheiro ainda detêm 46,35% de participação, mas a pressão de custos e a disrupção digital os estão levando a investir em parcerias blockchain e aplicativos móveis para se manterem competitivos.

Página atualizada pela última vez em: