Tamanho e Participação do Mercado de Logística Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 55.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 150.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.10% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Digital por ���ϲ�����

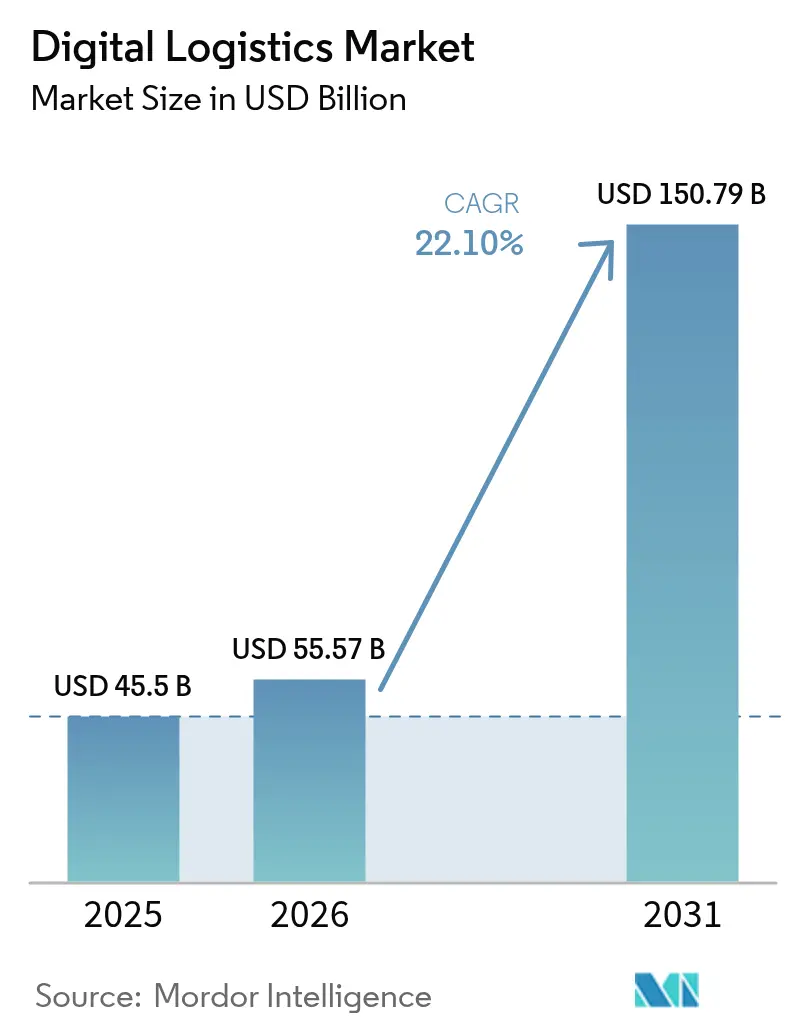

O tamanho do Mercado de Logística Digital em 2026 é estimado em USD 55,57 bilhões, crescendo a partir do valor de 2025 de USD 45,5 bilhões, com projeções para 2031 mostrando USD 150,79 bilhões, crescendo a um CAGR de 22,1% no período 2026-2031. A rápida expansão do comércio eletrônico, a convergência de IA, IoT e blockchain, e a transição para arquiteturas nativas em nuvem estão acelerando a adoção empresarial. A análise preditiva está aprimorando a precisão do estoque e reduzindo o desperdício, enquanto a telemetria IoT em tempo real está reduzindo o consumo de combustível das frotas e apoiando as metas de sustentabilidade. As empresas tratam cada vez mais a logística digital como uma fonte de vantagem competitiva; 71% das montadoras automotivas agora favorecem a distribuição direta ao consumidor, forçando os provedores de logística a repensar os modelos de última milha. Os elevados níveis de ameaças cibernéticas e as lacunas de infraestrutura regional moderam o ritmo da transformação; no entanto, o investimento sustentado por varejistas, empresas farmacêuticas e governos ressalta o momentum de longo prazo do mercado.

Principais Conclusões do Relatório

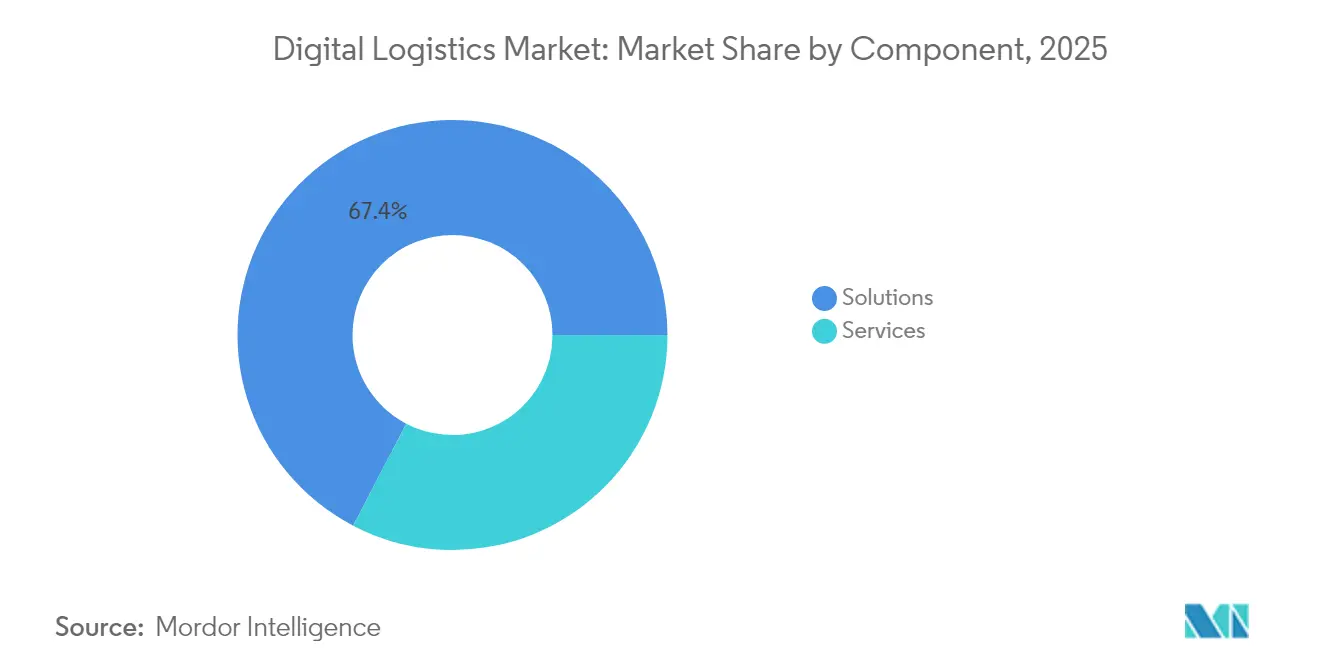

- Por componente, as soluções lideraram com 67,35% da participação do mercado de logística digital em 2025, enquanto os ���������ç�Dz� devem se expandir a um CAGR de 23,55% até 2031.

- Por modo de implantação, as plataformas em nuvem detinham uma participação de 57,60% do tamanho do mercado de logística digital em 2025; os gastos liderados pela nuvem devem crescer a um CAGR de 22,93% entre 2026-2031.

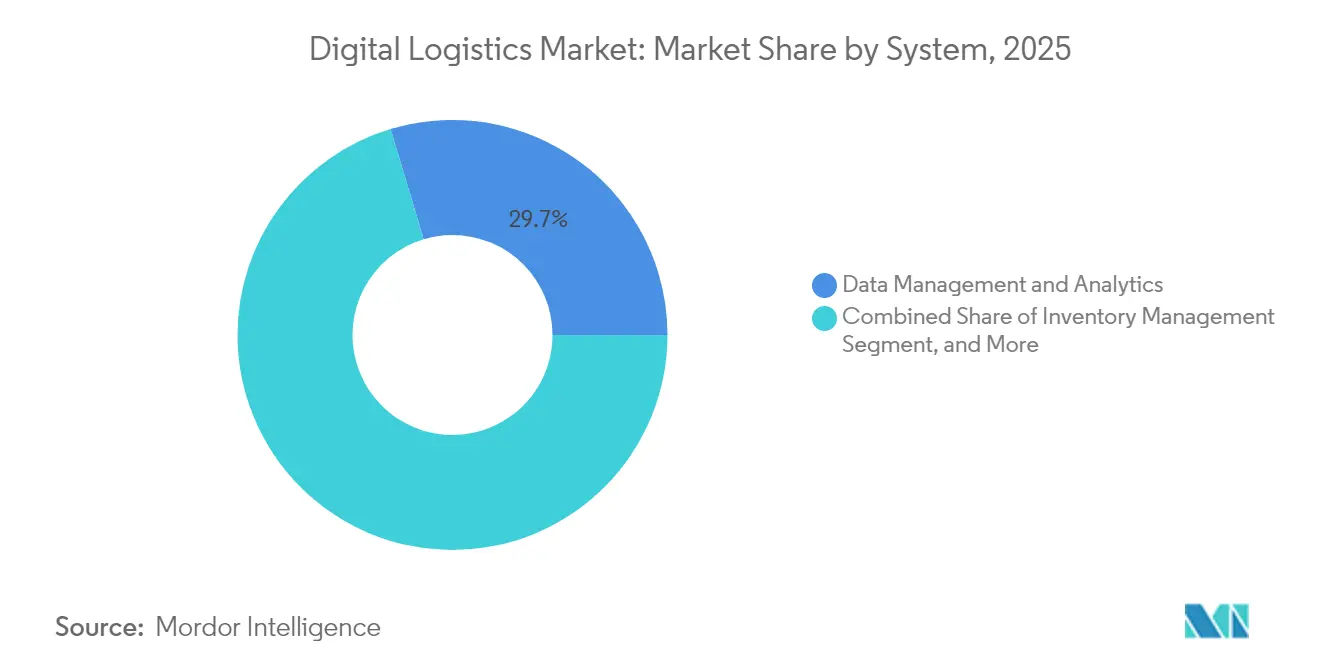

- Por tipo de sistema, gestão de dados e análise capturou uma participação de receita de 29,65% em 2025, enquanto a gestão de frotas deve avançar a um CAGR de 22,65% até 2031.

- Por vertical de usuário final, varejo e comércio eletrônico detinham 24,60% do mercado de logística digital em 2025; farmacêutico e ciências da vida é o vertical de crescimento mais rápido, com um CAGR de 23,64% de 2025 a 2031.

- Por geografia, a América do Norte dominou com uma participação de 37,55% em 2025, enquanto a Á������-�ʲ���í�ھ����� deve se expandir a um CAGR de 23,58% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Logística Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Telemetria de Frotas IoT em Tempo Real na América do Norte | +4.20% | América do Norte, com repercussão na Europa | ��é�徱�� prazo (2 a 4 anos) |

| Adoção de Análise Preditiva de Armazém com IA por Operadores Logísticos Terceirizados Europeus | +5.80% | Europa, América do Norte | ��é�徱�� prazo (2 a 4 anos) |

| Aumento no Atendimento de Comércio Eletrônico no Mesmo Dia em toda a Ásia | +6.10% | Á������-�ʲ���í�ھ�����, com repercussão na América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos Nacionais de Digitalização do Frete Verde (Oriente ��é�徱��) | +3.50% | Oriente ��é�徱��, com repercussão na Europa | Longo prazo (≥ 4 anos) |

| Programas de Logística Digital Direta ao Consumidor de Montadoras Automotivas | +4.60% | América do Norte, Europa, Ásia | ��é�徱�� prazo (2 a 4 anos) |

| Mandatos de Digitalização da Cadeia de Frio Farmacêutica Pós-COVID na Europa | +3.90% | Europa, com repercussão nos polos farmacêuticos da América do Norte e da Á������-�ʲ���í�ھ����� | Curto a médio prazo (1 a 3 anos) |

| Fonte: ���ϲ����� | |||

Expansão da telemetria de frotas IoT em tempo real na América do Norte

Dispositivos de telemetria conectados agora transmitem dados de saúde do motor, comportamento do motorista e carga em tempo real, possibilitando manutenção preditiva que reduz o tempo de inatividade em 30% e o consumo de combustível em 15-20%. Os provedores de logística convertem esses ganhos em janelas de entrega garantidas e premium que elevam os níveis de serviço enquanto reduzem as emissões. Com os gastos em logística IoT esperados para superar USD 114,7 bilhões até 2032, a telemetria de frotas tornou-se uma prioridade para a alta gestão, especialmente para transportadoras que buscam se diferenciar em sustentabilidade.[1]Cisco Systems, "IoT da Cisco em Logística," cisco.com

Adoção de análise preditiva de armazém com IA por operadores logísticos terceirizados europeus

Os operadores logísticos terceirizados europeus combinam algoritmos de aprendizado de máquina e visão computacional para criar gêmeos digitais de armazéns, desbloqueando reduções de estoque de 20-30% sem comprometer as taxas de atendimento. A modelagem de cenários ajuda os operadores a antecipar gargalos de mão de obra e redirecionar rotas de separação em minutos, em vez de horas. Essas capacidades sustentam novos contratos de valor agregado que agrupam previsão de demanda com atendimento, ajudando os operadores logísticos terceirizados a avançar na curva de margem.

Aumento no atendimento de comércio eletrônico no mesmo dia em toda a Ásia

Os gastos com entrega no mesmo dia estão a caminho de quadruplicar entre 2024 e 2031, impulsionando a construção de centros de microdistribuição em cidades densas como Xangai e Jacarta. Os varejistas implantam otimização de rotas com IA para navegar em padrões de tráfego complexos e linhas de triagem autônomas para gerenciar a proliferação de SKUs. Redes híbridas de hub-and-spoke equilibram custo e velocidade, posicionando a região Á������-�ʲ���í�ھ����� para capturar 57% do crescimento global de logística de comércio eletrônico até 2025.

Incentivos nacionais de digitalização do frete verde (Oriente ��é�徱��)

A Visão 2030 da Arábia Saudita aloca USD 2,7 bilhões em subsídios e créditos fiscais para projetos de logística que comprovem reduções mensuráveis de carbono. Os provedores implantam sensores IoT vinculados a registros blockchain para contabilidade de carbono à prova de adulteração, reduzindo quilômetros vazios em até 40% por meio de correspondência de carga em tempo real. Os pioneiros garantem custos de financiamento mais baixos e acesso prioritário a contratos governamentais, acelerando a adoção regional de frotas de baixa emissão.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subinvestimento em Corredores 5G na Á�ڰ������� | −2.8% | Á�ڰ�������, com repercussão no Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Padrões de Dados Fragmentados Bloqueando o Comércio Transfronteiriço na Á������-�ʲ���í�ھ����� | −2.3% | Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Aumento nos Prêmios de Ciberseguro para Plataformas de Logística em Nuvem | −2.1% | Global – mais forte na América do Norte e Europa | Curto a médio prazo (1 a 3 anos) |

| Escassez de Talentos em WMS (Sistema de Gestão de Armazém) na América Latina | −1.9% | América Latina, polos de logística emergentes | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Subinvestimento em corredores 5G na Á�ڰ�������

Apenas 7% dos principais corredores de transporte possuem cobertura 5G, limitando a visibilidade em tempo real para trajetos transfronteiriços. O desembaraço aduaneiro leva em média 48-72 horas, em comparação com 4-6 horas em regiões bem conectadas, o que prolonga os tempos de permanência e aumenta os custos de manutenção de estoque. Fechar essa lacuna requer um investimento estimado de USD 4,7 bilhões, valor que supera os compromissos público-privados atuais, embora corredores piloto estejam começando a demonstrar ganhos de produtividade.[2] Banco de Desenvolvimento da Á�ڰ������� Austral, "Necessidades de Investimento em Infraestrutura de Transporte," dbsa.org

Padrões de dados fragmentados bloqueando o comércio transfronteiriço na Á������-�ʲ���í�ھ�����

Múltiplos formatos de dados específicos de cada país obrigam as transportadoras a manter sistemas redundantes, inflando os custos de conformidade em 15-20%. Iniciativas como a Janela Única da ASEAN simplificaram os dados aduaneiros, mas os padrões de rastreamento de remessas, estoque de segurança e classificação de produtos permanecem inconsistentes. A falta de harmonização priva os expedidores regionais de visibilidade de ponta a ponta e dificulta a implantação da logística digital, especialmente para pequenos exportadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: ���������ç�Dz� capturam o momentum de crescimento

Os serviços de logística digital contribuíram com 32,65% da receita de 2025, mas seu CAGR mais forte de 23,55% aponta para uma preferência crescente por expertise terceirizada. Empresas com escassez de talentos internos contratam cada vez mais serviços gerenciados para orquestrar integração de sistemas, limpeza de dados e otimização contínua. As soluções ainda geram os 67,35% restantes da receita de 2025 e ancoram muitos roteiros de transformação, mas os compradores agora esperam modularidade e APIs abertas em vez de suítes monolíticas. O sucesso dos fornecedores depende de combinar uma plataforma central robusta com ecossistemas de parceiros selecionados que abordem funções especializadas, como validação de cadeia de frio ou corretagem aduaneira. Os adotantes do mercado intermediário ilustram a mudança; 72% agora preferem contratos de serviço à propriedade direta de software para evitar despesas de capital e acelerar o retorno sobre o investimento. Provedores como Tech Mahindra agrupam aceleradores de baixo código e kits de ferramentas de IA, permitindo que os clientes reconfigurem fluxos de trabalho em dias, em vez de trimestres. Essa flexibilidade é crucial à medida que regulamentações, padrões de demanda e metas de sustentabilidade evoluem. Os fornecedores de soluções respondem desagrupando módulos e oferecendo modelos comerciais de pagamento conforme o crescimento, garantindo que o mercado de logística digital continue a se diversificar.

Por Modo de Implantação: Nuvem mantém liderança decisiva

As plataformas em nuvem representaram uma participação de 57,60% do mercado de logística digital em 2025 e devem crescer a um CAGR de 22,93% até 2031. Escalabilidade, implantação rápida e acessibilidade global tornam as arquiteturas em nuvem a escolha padrão para redes de logística omnicanal. As empresas relatam ciclos de implantação 35% mais rápidos e custo total de propriedade 42% menor do que as alternativas locais, ressaltando a justificativa econômica para a migração. A segurança antes dificultava a adoção, mas a criptografia de nível empresarial, as estruturas de confiança zero e as opções de nuvem soberana aliviaram a maioria das preocupações. Os modelos híbridos persistem em verticais altamente regulamentadas onde se aplicam regras de residência de dados, mas as arquiteturas de borda para nuvem agora satisfazem as demandas de processamento em tempo real sem abrir mão da governança. A América do Norte lidera com 67% de adoção em nuvem, seguida de perto pela Europa com 63%. Os mercados emergentes estão se aproximando à medida que a largura de banda melhora e os hiperescaladores lançam novas zonas regionais. As implantações locais continuarão a atender casos de uso de nicho envolvendo robótica de latência ultrabaixa ou hardware legado proprietário, mas sua participação no tamanho do mercado de logística digital deve se contrair de forma constante.

Por Sistema/Tipo: Análise ancora a inteligência de decisão

Gestão de Dados e Análise detinha uma participação de 29,65% do tamanho do mercado de logística digital em 2025, graças ao seu papel na conversão de dados brutos em insights táticos e estratégicos. Os usuários relatam reduções de 18-25% nos custos de logística após a incorporação de modelos preditivos que refinam o reabastecimento, a seleção de transportadoras e o agendamento de docas. As malhas de dados baseadas em nuvem ingerem feeds de IoT, ERP e telemetria, permitindo que os mecanismos de IA identifiquem anomalias em tempo quase real. A Gestão de Frotas é o sistema de crescimento mais rápido, com um CAGR de 22,65% de 2026 a 2031. A proliferação de sensores embarcados, tecnologia de assistência ao motorista e regulamentações de emissões força as transportadoras a digitalizar as operações de frota. Os Sistemas de Gestão de Armazém retêm uma participação de 22% e se beneficiam da integração com robótica que reduz o tempo de deslocamento e aumenta a precisão da separação. As plataformas de Rastreamento e Monitoramento experimentam picos de adoção nas indústrias farmacêutica e alimentícia, onde os reguladores exigem visibilidade de ponta a ponta das condições. Enquanto isso, módulos de nicho para alfândega, devoluções e logística reversa ganham tração à medida que o comércio eletrônico transfronteiriço escala.

Por Vertical de Usuário Final: Farmacêutico acelera a adoção digital

Varejo e Comércio Eletrônico lideraram a receita de 2025, representando uma participação de 24,60% do mercado de logística digital. O foco do setor na promessa ao cliente transforma o desempenho de entrega em uma alavanca direta de vendas, o que, por sua vez, impulsiona investimentos em otimização de rotas de última milha e automação de microdistribuição. As propostas de entrega no mesmo dia e instantânea agora se estendem a áreas urbanas de segundo nível, elevando a base digital em todo o cenário varejista. Farmacêutico e Ciências da Vida é o setor de crescimento de destaque, com um CAGR de 23,64% até 2031, à medida que biológicos e terapias celulares e gênicas impõem mandatos rigorosos de cadeia de frio. Registradores IoT com validação blockchain criam trilhas de auditoria imutáveis, satisfazendo as necessidades de reguladores e seguradoras pós-pandemia. O setor automotivo, impulsionado pelas vendas diretas de veículos elétricos, exige entrega com tratamento especial e garantia de condição da bateria, enquanto o setor de Alimentos e Bebidas utiliza a rastreabilidade blockchain para validar a procedência. Manufatura e Petróleo e Gás exploram gêmeos digitais e monitoramento de condições para minimizar o tempo de inatividade, garantindo que o setor de logística digital atenda a um conjunto cada vez mais amplo de pontos de dor verticais.

Análise Geográfica

A América do Norte comandou 37,55% da receita do mercado de logística digital em 2025. A profunda penetração do comércio eletrônico, a ampla implantação de 5G e o abundante financiamento de capital de risco nutrem um ecossistema vibrante de provedores de SaaS, empresas de robótica e startups de tecnologia de frete. Oito em cada dez operadores de logística planejam incorporar IA em pelo menos um fluxo de trabalho até 2025, enquanto os reguladores abrem progressivamente corredores para testes de caminhões autônomos.

A Á������-�ʲ���í�ھ����� é o motor de crescimento, expandindo-se a um CAGR de 23,58% até 2031. China, Í�Ի徱�� e Sudeste Asiático sustentam essa trajetória com o crescente consumo online e ambiciosos corredores logísticos nacionais. Os vendedores transfronteiriços se beneficiam de modelos com impostos pagos e armários inteligentes, mas os padrões de dados fragmentados inflam os custos e limitam a participação de pequenas empresas. O congestionamento urbano impulsiona a construção de centros de microdistribuição e entregas por dois rodas, enquanto ilhas remotas adotam drones para superar lacunas de infraestrutura. A Europa combina infraestrutura avançada com sustentabilidade orientada por políticas. Pedágios rodoviários vinculados ao carbono e zonas de baixa emissão ampliam a demanda por software de roteamento e frotas elétricas de última milha. Os operadores logísticos terceirizados da região são pioneiros em análise preditiva de armazém para combater a escassez de mão de obra e o aumento das folhas de pagamento. O Oriente ��é�徱�� canaliza fundos soberanos para portos inteligentes e ligações ferroviárias para diversificar além do petróleo. O potencial da Á�ڰ������� permanece vinculado ao 5G e à modernização aduaneira, enquanto a América do Sul enfrenta déficits de talentos que inflam os custos de implementação de WMS em 40%.

Cenário Competitivo

O mercado de logística digital é moderadamente fragmentado, com grandes players de ERP, especialistas em tecnologia de frete e transitários tradicionais disputando participação de mercado. A migração para a nuvem e as estratégias com API em primeiro lugar reduzem as barreiras de entrada, permitindo que provedores de nicho ataquem pontos de dor específicos, como visibilidade de contêineres ou conformidade de cadeia de frio. Os incumbentes respondem adquirindo especialistas ou lançando estúdios de capital de risco; a aquisição da IDS Fulfillment pela DHL exemplifica o impulso para fortalecer a profundidade no comércio eletrônico.

Os manuais de plataforma dominam a estratégia recente. Os fornecedores cortejam desenvolvedores terceiros com SDKs abertos, visando criar efeitos de rede que fidelizem os clientes. Ainda existem espaços em branco em verticais de alto valor, como farmacêutico, entrega de veículos elétricos e frete urbano sustentável, onde a expertise no domínio supera a funcionalidade genérica. Os fluxos de financiamento confirmam a tendência, com 61,2% do capital recente em tecnologia de logística direcionado a propostas centradas em IA que entregam retorno sobre o investimento concreto.

Apesar da prolífica inovação, o uso das capacidades fica aquém de seu potencial. Uma pesquisa da Here Technologies mostra que metade dos profissionais de logística depende exclusivamente de análise descritiva, enquanto apenas um quarto emprega IA para tomada de decisões. Essa lacuna ressalta a importância da gestão de mudanças e da capacitação, domínios onde os modelos de serviço liderados por consultoria encontram audiências receptivas.

Líderes do Setor de Logística Digital

IBM Corporation

Advantech Corporation

Oracle Corporation

Cisco Systems Inc.

FedEx Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A FedEx expandiu suas capacidades digitais na região Á������-�ʲ���í�ھ����� para aprimorar a visibilidade e a velocidade para os clientes.

- Maio de 2025: A DHL Supply Chain adquiriu a IDS Fulfillment para aprofundar os serviços de comércio eletrônico.

- Maio de 2025: A Maersk introduziu o rastreamento de reboques em tempo real em sua rede Á������-�ʲ���í�ھ�����.

- Abril de 2025: A IBM concluiu sua migração para o SAP S/4HANA, resultando em uma redução de 30% nos custos de infraestrutura.

Escopo do Relatório Global do Mercado de Logística Digital

A logística digital é impulsionada por uma nova geração de aplicações empresariais de logística baseadas na web que permitem colaboração e otimização, aproveitando uma espinha dorsal central de informações de logística que fornece visibilidade em toda a empresa e na cadeia de suprimentos estendida.

O Mercado de Logística Digital é Segmentado por Tipo (Gestão de Estoque, Sistema de Gestão de Armazém (WMS), Gestão de Frotas), por Vertical de Usuário Final (Automotivo, Farmacêutico/Ciências da Vida, Varejo, Alimentos e Bebidas, Petróleo e Gás e Outros Verticais de Usuário Final) e por Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| ���DZ���çõ��� |

| ���������ç�Dz� |

| Baseado em Nuvem |

| Local |

| Gestão de Estoque |

| Sistema de Gestão de Armazém (WMS) |

| Gestão de Frotas |

| Gestão de Dados e Análise |

| Rastreamento e Monitoramento |

| Outros Tipos |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Automotivo |

| Farmacêutico e Ciências da Vida |

| Alimentos e Bebidas |

| Petróleo, Gás e Energia |

| Bens de Consumo Embalados |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Espanha | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Componente | ���DZ���çõ��� | ||

| ���������ç�Dz� | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Sistema/Tipo | Gestão de Estoque | ||

| Sistema de Gestão de Armazém (WMS) | |||

| Gestão de Frotas | |||

| Gestão de Dados e Análise | |||

| Rastreamento e Monitoramento | |||

| Outros Tipos | |||

| Por Vertical de Usuário Final | Varejo e Comércio Eletrônico | ||

| Manufatura | |||

| Automotivo | |||

| Farmacêutico e Ciências da Vida | |||

| Alimentos e Bebidas | |||

| Petróleo, Gás e Energia | |||

| Bens de Consumo Embalados | |||

| Outros Verticais de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| Espanha | |||

| ��������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| Í�Ի徱�� | |||

| ������� | |||

| ���ܲ��ٰ�á������ | |||

| Coreia do Sul | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de logística digital?

O mercado de logística digital está em USD 55,57 bilhões em 2026 e deve atingir USD 150,79 bilhões até 2031.

Qual região lidera o mercado de logística digital?

A América do Norte lidera com uma participação de receita de 37,55% em 2025, beneficiando-se de infraestrutura avançada e alta adoção de nuvem.

Qual modelo de implantação está crescendo mais rapidamente na logística digital?

As plataformas baseadas em nuvem crescem a um CAGR de 22,93%, oferecendo menor custo de propriedade e implantações mais rápidas do que os sistemas locais.

Qual região tem a maior participação no Mercado de Logística Digital?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Logística Digital.

Qual impulsionador tecnológico tem o maior impacto no CAGR do mercado?

O atendimento de comércio eletrônico no mesmo dia em toda a Ásia tem um impacto de +6,1%, impulsionando investimentos em microdistribuição e otimização de rotas.

Quão fragmentado é o cenário competitivo?

O mercado é moderadamente fragmentado: as 10 principais empresas capturam menos de 40% da receita, e novos entrantes surgem continuamente em segmentos de nicho.

Página atualizada pela última vez em: