Tamanho e Participação do Mercado de Arte Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.66% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

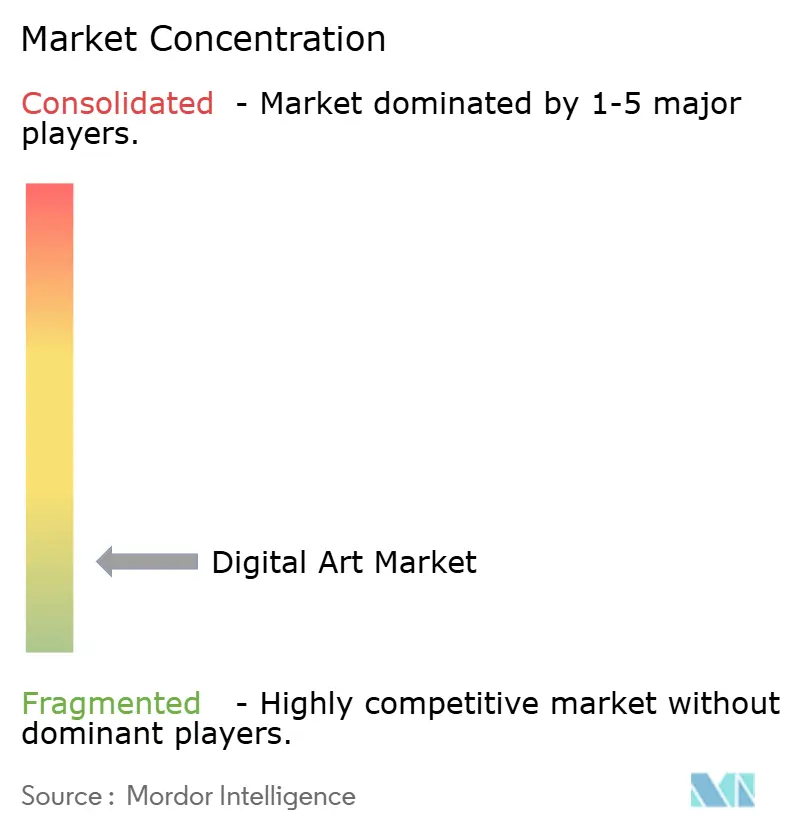

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Arte Digital por ���ϲ�����

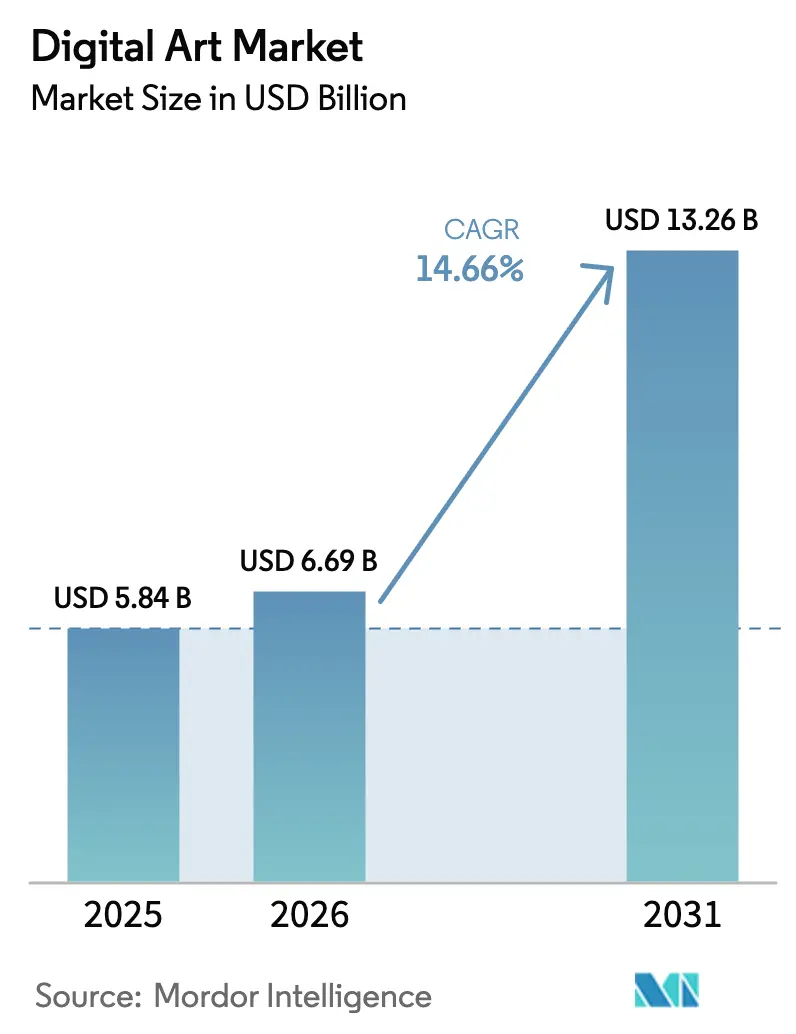

O tamanho do mercado de arte digital está projetado em USD 5,84 bilhões em 2025, USD 6,69 bilhões em 2026, e deve atingir USD 13,26 bilhões até 2031, crescendo a um CAGR de 14,66% de 2026 a 2031. O crescimento robusto reflete a realocação corporativa de orçamentos de experiência de marca para conteúdo imersivo, a maior aceitação por parte de colecionadores de proveniência tokenizada e a consolidação dos fluxos de royalties baseados em blockchain que mantêm os artistas financeiramente engajados. A inteligência artificial generativa reduz os ciclos de produção de semanas para horas, permitindo que agências testem múltiplos conceitos visuais antes de qualquer reunião com clientes, enquanto os avanços em hardware de computação espacial ampliam o espaço para a narrativa interativa. Os marketplaces online continuam a aprofundar a liquidez porque combinam verificação instantânea de proveniência com alcance global, conferindo aos compradores a confiança que antes só era obtida em visitas presenciais a galerias.

Principais Conclusões do Relatório

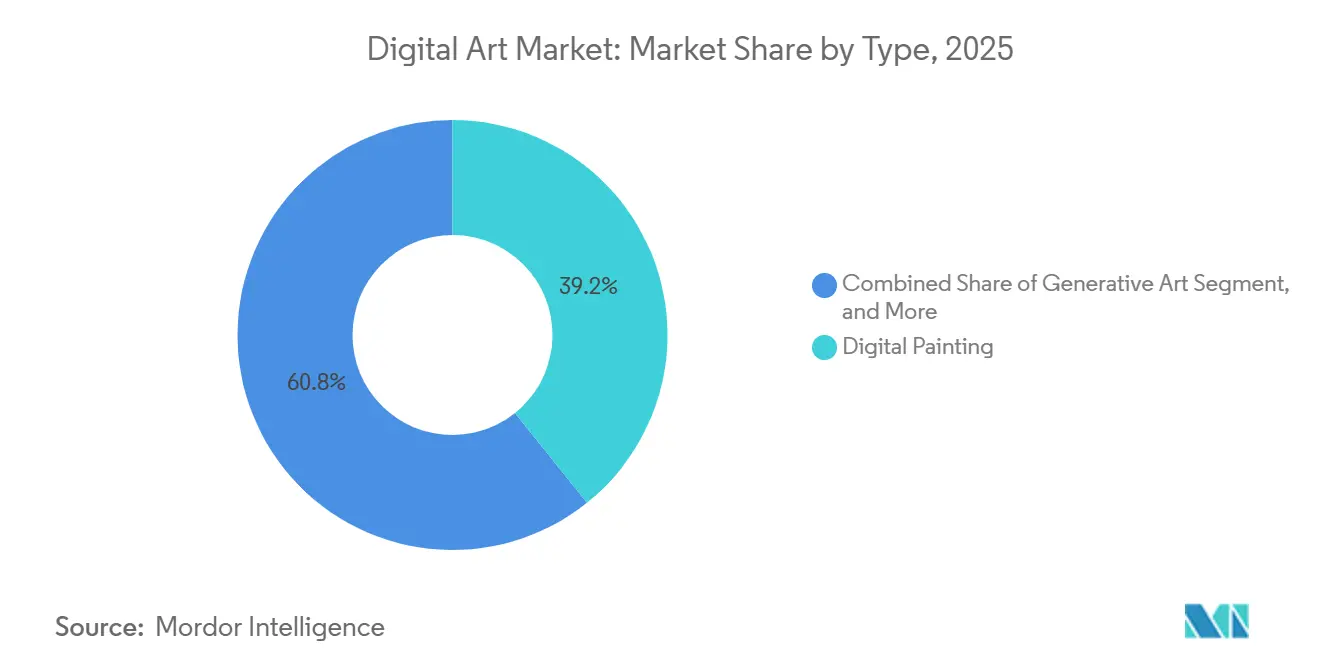

- Por tipo, a pintura digital liderou com 39,24% de participação na receita em 2025, enquanto a arte generativa avança a um CAGR de 15,87% até 2031.

- Por meio, a ilustração 2D capturou 47,39% da receita em 2025, ao passo que os formatos interativos de AR/VR estão projetados para expandir a um CAGR de 15,61% até 2031.

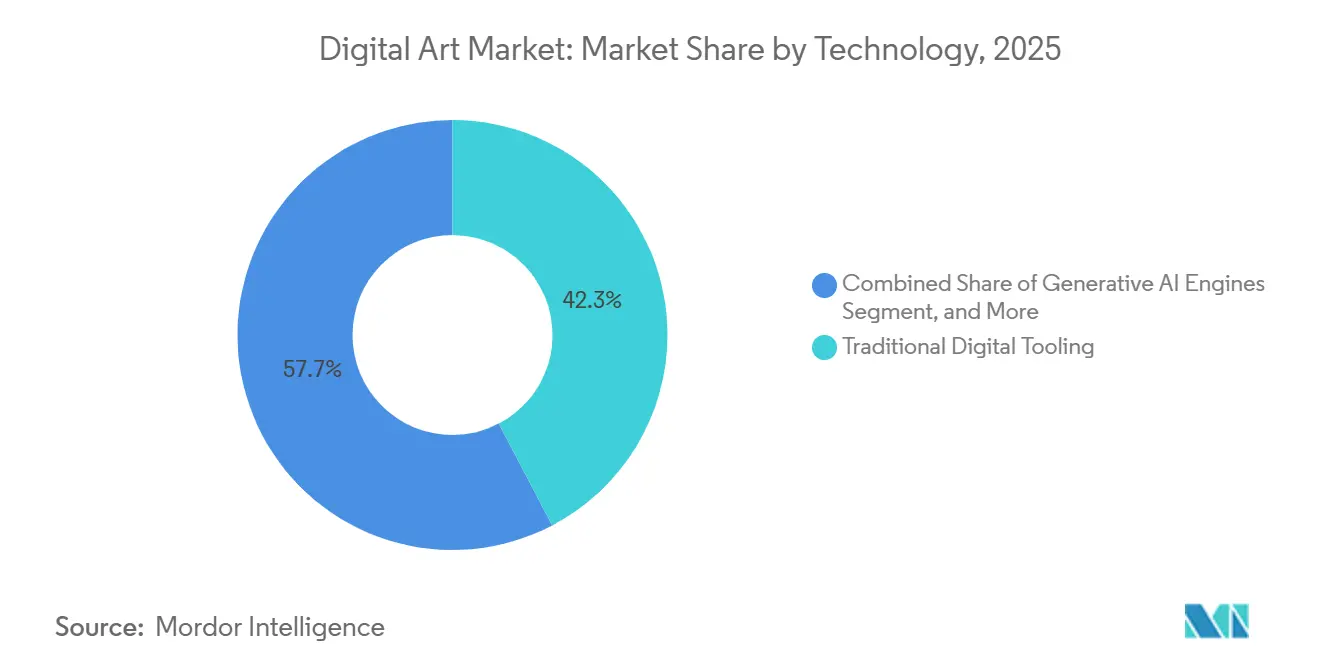

- Por tecnologia, as ferramentas digitais tradicionais detiveram 42,33% dos gastos em 2025, e os motores de IA generativa registram a perspectiva mais forte, com CAGR de 15,44% ao longo do período de previsão.

- Por canal de vendas, os marketplaces online controlaram 61,46% do faturamento de 2025 e estão previstos para crescer a um CAGR de 15,07% até 2031.

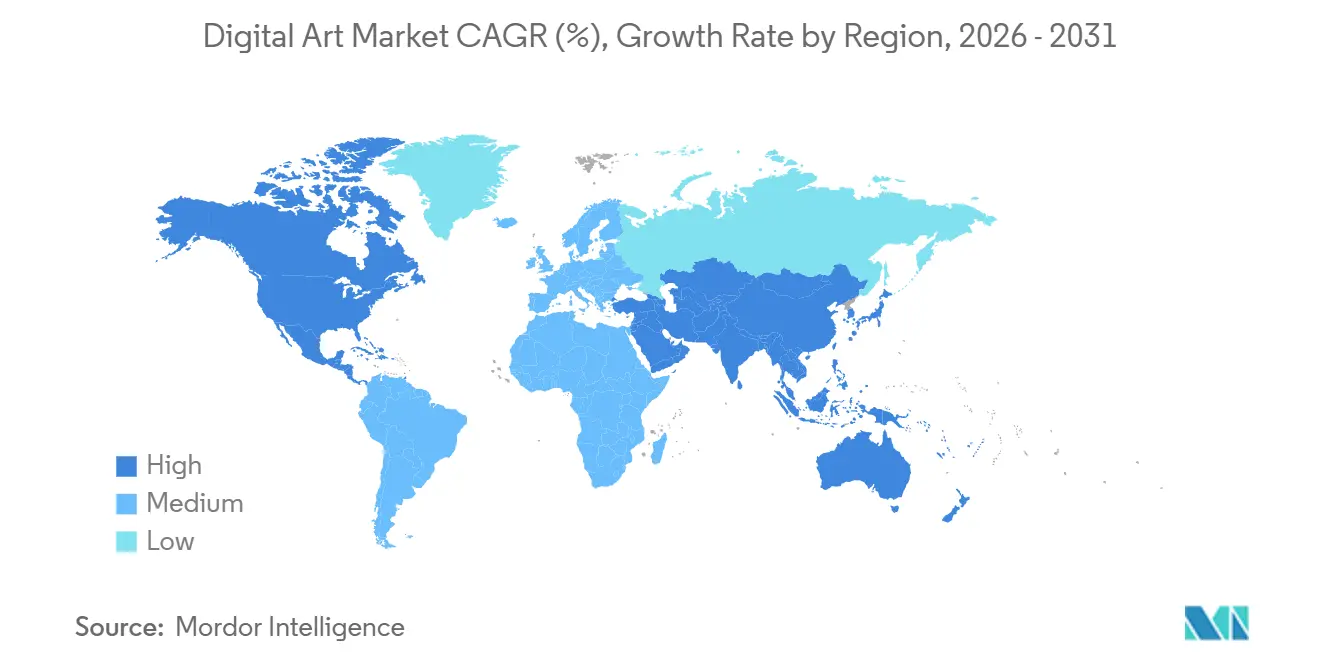

- Por geografia, a América do Norte respondeu por 36,73% do valor em 2025, enquanto a Á������-�ʲ���í�ھ����� está projetada para crescer a um CAGR de 15,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Arte Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de colecionáveis baseados em NFT | +3.2% | Global, com concentração na América do Norte e Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Demanda corporativa por narrativa imersiva de marca via AR/VR | +2.8% | América do Norte e Europa, expandindo-se para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Adoção de ferramentas de IA generativa | +2.6% | Global, liderada pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Contratos inteligentes de royalties habilitados por blockchain | +2.1% | Global, com tração inicial na Á������-�ʲ���í�ھ����� e América do Norte | Médio prazo (2-4 anos) |

| Base crescente de compradores nativos digitais | +1.9% | Global, particularmente Á������-�ʲ���í�ھ����� e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento de espaços de arte imersiva | +1.5% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Explosão de Colecionáveis Baseados em NFT Impulsionando a Monetização da Arte Digital

Os colecionáveis NFT remodelaram o mercado de arte digital ao incorporar contratos inteligentes que devolvem os rendimentos primários e secundários aos criadores. A liquidez aumentou acentuadamente no final de 2025, quando compradores institucionais passaram a usar tokens principalmente como ferramentas de proveniência, em vez de fichas especulativas, desvinculando a demanda das oscilações de curto prazo das criptomoedas. A Adobe incorporou credenciais criptográficas diretamente nos fluxos de trabalho do Creative Cloud, permitindo que os artistas comprovem a originalidade antes da cunhagem, o que reduziu o atrito de integração para as galerias.[1]Adobe Inc., "Visão Geral das Credenciais de Conteúdo," adobe.com Ainda assim, os volumes de negociação semanais nas principais exchanges ainda flutuam em conjunto com o preço à vista do Ether, ilustrando que o sentimento especulativo permanece um risco latente para as vendas de curto prazo.

Demanda Corporativa por Narrativa Imersiva de Marca via Instalações de AR/VR

As marcas agora alocam parcelas maiores de orçamentos experienciais para ativações de AR e VR que transformam narrativas estáticas em espaços interativos. Casas de luxo utilizaram displays de realidade aumentada e instalações espaciais em lojas ao longo de 2025, registrando ganhos de dois dígitos no tempo de permanência e na conversão. Os museus licenciam sobreposições de AR temporárias porque as atualizações digitais custam menos do que as reinstalações físicas, ampliando a receita por visitante. Os custos de hardware, no entanto, mantêm a adoção concentrada em locais principais, pois galerias de médio porte têm dificuldade em amortizar telas de alta luminosidade. O lançamento do Vision Pro da Apple ampliou a consciência do consumidor sobre conteúdo espacial, mas também elevou as expectativas de qualidade de produção, pressionando as agências a dominar os motores em tempo real.[2]Apple Inc., "Apple Vision Pro," apple.com

Adoção de Ferramentas de IA Generativa Aumentando a Velocidade de Produção de Conteúdo para Agências

A IA generativa comprime os ciclos de ideação, permitindo que equipes criativas entreguem dezenas de esboços em um único dia. Uma pesquisa da Adobe de 2024 constatou que 73% dos profissionais haviam incorporado a IA às tarefas diárias, com a adoção mais rápida entre agências que atendem bens de consumo de rápida movimentação. Estúdios menores aproveitam modelos de código aberto, como o Stable Diffusion, para igualar o volume de produção de concorrentes maiores, intensificando a rivalidade baseada em preços. No entanto, a diferenciação dos clientes começou a migrar para a originalidade conceitual e a estratégia narrativa, enfatizando habilidades ainda ancoradas na autoria humana. As empresas internalizam esses motores para reduzir os custos de terceirização, mas também precisam abordar a conformidade no treinamento de modelos para evitar disputas futuras de direitos autorais.

Contratos Inteligentes de Royalties Habilitados por Blockchain Atraindo Artistas Emergentes

Os royalties automatizados reduzem as barreiras de entrada para artistas emergentes ao garantir a captura perpétua de receita em cada revenda. As plataformas incorporam divisões de royalties de 10-15% nos metadados dos NFTs, oferecendo aos criadores um potencial de ganho sustentável mesmo após o lançamento inicial. Os colecionadores da Á������-�ʲ���í�ھ����� gravitam em torno desse mecanismo como forma de apoio direto ao artista, ajudando o talento regional a contornar os intermediários tradicionais. No entanto, a aplicabilidade exige que as vendas permaneçam na cadeia; transferências entre pares fora das exchanges suportadas ainda podem escapar da execução do contrato, comprometendo a certeza da receita. A implementação gradual do MiCA pela União Europeia em 2025 forneceu base legal para as cláusulas de royalties, mas também elevou os custos de conformidade para plataformas menores.[3]União Europeia, "Regulamento sobre Mercados de Criptoativos," europa.eu

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das criptomoedas | -2.4% | Global, particularmente América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Ambiguidade de direitos autorais para obras geradas por IA | -1.8% | Global, com desafios agudos na América do Norte e Europa | Médio prazo (2-4 anos) |

| Infraestrutura limitada de exibição em alta resolução | -1.2% | Europa, Á������-�ʲ���í�ھ�����, Oriente Médio e Á�ڰ������� | Longo prazo (≥ 4 anos) |

| Incerteza regulatória em torno das classes de ativos digitais | -1.1% | Global, variando entre jurisdições | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade nos Preços das Criptomoedas Perturbando os Volumes de Transações de NFT

As oscilações acentuadas nos preços dos tokens minam a confiança dos compradores porque muitos NFTs de arte são denominados em Ether. Quando o Ethereum caiu de USD 4.000 para USD 2.400 no início de 2024, os volumes semanais na OpenSea colapsaram 60%. Colecionadores de alto valor ficaram à margem, enquanto as plataformas lutavam para manter os limites mínimos de lances. Marketplaces denominados em stablecoins, que surgiram durante 2025, aliviaram parcialmente esse risco, mas a adoção permanece escassa fora dos círculos de compradores corporativos. A ausência de ferramentas de hedge comparáveis aos futuros de commodities deixa as galerias sem um mecanismo confiável para suavizar a receita, forçando-as a absorver o risco cambial ou repassá-lo aos artistas.

Ambiguidade de Direitos Autorais para Obras Geradas por IA Limitando o Uso Comercial

A orientação atual dos EUA estabelece que conteúdo produzido sem contribuição humana substancial não é elegível para direitos autorais, tornando os licenciadores de marcas cautelosos em relação a imagens geradas primariamente por IA. Os compradores corporativos buscam indenização contra alegações de que um modelo pode ter replicado material protegido por direitos autorais encontrado em seus dados de treinamento. A Lei de IA da Europa acrescenta mandatos de transparência, mas ainda deixa a propriedade indefinida, criando um mosaico de obstáculos de conformidade entre os estados-membros. As agências estão adotando pipelines híbridos em que a IA elabora conceitos iniciais e os humanos refinam os ativos finais, mas isso dilui grande parte dos benefícios de custo e velocidade que originalmente justificaram a adoção generativa.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Arte Generativa Supera os Formatos Tradicionais

A arte generativa está expandindo a um CAGR de 15,87%, o ritmo mais rápido entre todas as categorias, enquanto a pintura digital assegurou uma participação de 39,24% no mercado de arte digital em 2025. O ritmo reflete o entusiasmo corporativo por visuais gerados algoritmicamente que preenchem lançamentos de produtos e interfaces espaciais. As comunidades de pintura estabelecidas mantêm uma base de colecionadores fiel, mas as agências focadas em iteração rápida agora veem os resultados generativos como pontos de partida padrão. A colagem digital continua a prosperar na narrativa editorial, enquanto as esculturas 3D ganham tração em showrooms de metaverso, onde a profundidade volumétrica impulsiona o engajamento.

Os fluxos de trabalho generativos reorientam as trajetórias de carreira dos artistas, da produção manual para o design de prompts e o ajuste fino de modelos. Aqueles que se adaptam cobram honorários premium como diretores de projeto, enquanto os resistentes arriscam a erosão de margens à medida que os clientes comparam suas tarifas com alternativas habilitadas por IA. Nichos experimentais como bio-arte e visualizações de dados permanecem pequenos demais para influenciar o tamanho geral do mercado de arte digital, mas fomentam a inovação em torno de entradas de sensores e feeds de dados ao vivo que poderiam migrar para os canais principais.

Por Meio: Formatos Interativos de AR/VR Ganham Impulso

As obras interativas de AR/VR estão projetadas para crescer a um CAGR de 15,61%, superando os formatos legados, enquanto a ilustração 2D respondeu por 47,39% do tamanho do mercado de arte digital em 2025. A demanda por narrativa imersiva é mais forte entre varejistas de luxo e museus que dependem da diferenciação experiencial para justificar preços de ingresso mais elevados. A animação permanece vital para plataformas de vídeo que monetizam por meio de espaços publicitários dinâmicos, e a ilustração 3D ganha preferência na visualização de produtos porque a precisão espacial auxilia a tomada de decisão do consumidor.

A disponibilidade de hardware e as habilidades dos criadores governam, em última análise, a escolha do meio. Os headsets premium da Apple e da Meta aumentam o apetite do consumidor, mas os gargalos de oferta em talentos de tempo real retardam o lançamento de conteúdo. Plugins de middleware que convertem automaticamente camadas 2D em ativos prontos para AR reduzem essas barreiras, prometendo ampliar os grupos de contribuidores nos próximos três anos. Até lá, a maior parte da receita ainda se acumulará em estúdios capazes de atender às especificações técnicas para instalações principais.

Por Tecnologia: Motores de IA Perturbam as Ferramentas Tradicionais

Os pacotes de software tradicionais atraíram 42,33% dos gastos em 2025, mas os motores de IA estão previstos para registrar um CAGR de 15,44%, reduzindo a diferença no mercado de arte digital. As ferramentas de proveniência habilitadas por blockchain, embora menores em valor, introduzem mecanismos de confiança que as plataformas mais antigas não conseguem igualar. Soluções emergentes como transferência de estilo neural e rigging assistido por IA detêm participações de um único dígito, mas sinalizam para onde os roteiros de funcionalidades estão se dirigindo.

Integre módulos generativos ou arrisque a fuga de usuários. A Adobe lançou o Firefly no Photoshop e no Illustrator para manter a gravidade do ecossistema, e a Corel adicionou harmonização de cores por IA em sua atualização do Painter. Os modelos de código aberto aceleram a comoditização, deslocando a concorrência para a experiência do usuário e as garantias de desempenho em nuvem. As empresas preferem licenças integradas para conformidade e colaboração, enquanto os criadores freelancers aceitam um conjunto heterogêneo de ferramentas de melhor desempenho otimizadas por tarefa.

Por Canal de Vendas: Marketplaces Online Dominam a Distribuição

As plataformas online capturaram 61,46% das vendas em 2025, assegurando a maior fatia da participação no mercado de arte digital e estão posicionadas para crescer a um CAGR de 15,07%. As verificações instantâneas de proveniência e o alcance global superam o prestígio social que leva os compradores a aberturas físicas. As galerias tradicionais ainda cobram comissões premium entre clientes de altíssimo patrimônio líquido que buscam narrativas curatoriais e networking presencial.

Modelos híbridos emergiram como propostas vencedoras durante 2025. As galerias lançaram salas de visualização protegidas por senha para colecionadores sérios, enquanto as exchanges de NFT organizaram pop-ups temporários em feiras de arte e semanas de moda. O rastreamento da Bloomberg mostra que os revendedores omnicanal registram um valor de vida do cliente 30% maior do que os pares de canal único. As jurisdições que experimentam classificar NFTs como valores mobiliários complicam a economia dos canais, conferem vantagens de escala a portais bem capitalizados e reforçam a necessidade de kits de ferramentas de conformidade.

Análise Geográfica

A América do Norte deteve 36,73% do valor de 2025, com varejistas, museus e campi corporativos dos Estados Unidos exibindo instalações de AR principais que diferenciam as experiências dos visitantes. O financiamento de capital de risco atingiu USD 2,8 bilhões em exchanges de NFT e startups de tecnologia criativa, sustentando um ciclo de inovação intenso. A orientação da SEC em 2024 separou claramente os NFTs colecionáveis dos valores mobiliários, reduzindo as zonas cinzentas de conformidade para os marketplaces. O �䲹�Բ���á e o ��é�澱���� contribuem com fatias menores, mas mostram crescimento rápido em torno do cluster de animação de Montreal e dos festivais de arte digital da Cidade do ��é�澱����.

A Á������-�ʲ���í�ھ����� está projetada para crescer a um CAGR de 15,67% até 2031, o ritmo regional mais rápido no mercado de arte digital. As plataformas de colecionáveis digitais curadas pelo Estado da China alcançam centenas de milhões de usuários, embora o conteúdo permaneça rigidamente regulamentado. A economia criativa da Í�Ի徱�� aproveita os menores custos de produção e a robusta adoção de smartphones para alcançar audiências globais, enquanto o ������ã�� transita IPs icônicos de mangá para edições tokenizadas que monetizam o fandom. A clareza fiscal de Singapura a posiciona como um hub operacional, ao passo que a integração de NFTs no merchandising de K-pop pela Coreia do Sul exemplifica a adoção impulsionada pelo entretenimento.

Europa, Oriente Médio e Á�ڰ������� exibem um impulso heterogêneo. O MiCA eleva os custos operacionais para os espaços de NFT, mas atrai capital institucional ao esclarecer as regras. Os Emirados Árabes Unidos e a Arábia Saudita encomendam instalações imersivas monumentais para diversificar a receita do turismo, impulsionando a demanda por hardware e conteúdo. O crescimento da Á�ڰ������� Subsaariana centra-se em criadores com foco em dispositivos móveis, embora a infraestrutura limitada de galerias retarde a precificação premium. A América Latina, liderada pelo Brasil e pela Argentina, participa intensamente em portais globais, mas as vendas domésticas permanecem sensíveis às oscilações cambiais.

Cenário Competitivo

O mercado de arte digital permanece visivelmente fragmentado, com editores de software criativo, exchanges nativas de NFT, fornecedores de hardware e operadores de espaços imersivos capturando diferentes fatias de valor. A Adobe e a Autodesk protegem suas bases de usuários legadas por meio de pacotes de assinatura que mantêm freelancers e agências dentro de ecossistemas fechados, mesmo com as ferramentas de IA de código aberto reduzindo as vantagens históricas de funcionalidades. A OpenSea, a SuperRare e a Rarible monetizam vendas secundárias que as galerias tradicionais não conseguem rastrear facilmente, conferindo-lhes resiliência de receita quando os lançamentos primários desaceleram. Especialistas em autenticação como a Verisart e a Arianee preenchem uma lacuna crítica de confiança ao anexar certificados à prova de adulteração a obras que transitam por múltiplas plataformas. O efeito geral é uma forte rivalidade tanto nas capacidades dos produtos quanto nas estruturas de taxas, sem que nenhuma empresa seja capaz de ditar padrões em criação, distribuição e exibição.

A energia competitiva se intensificou após 2024, quando os incumbentes correram para incorporar funções generativas aos fluxos de trabalho estabelecidos. O lançamento do Firefly 3.0 da Adobe colocou a geração de imagens baseada em prompts dentro do Photoshop e do Illustrator, limitando a migração para motores independentes como o Midjourney. A Autodesk utilizou a aquisição da Wonder Dynamics para automatizar a animação de personagens 3D, atraindo estúdios de cinema e jogos que valorizam ciclos de produção mais curtos. A aliança da OpenSea com a Christie's uniu a proveniência em blockchain à curadoria de obras de alto valor, atraindo colecionadores de alto patrimônio líquido que haviam ficado à margem.

Os disruptores continuam a sondar espaços em branco onde nem os gigantes de software nem os marketplaces se movem com rapidez suficiente. Os agregadores de listagens rastreiam múltiplos espaços de NFT para criar painéis de busca unificados, erodindo os efeitos de rede que antes prendiam os compradores a um único portal. Os fabricantes de hardware, incluindo a Wacom, introduzem sugestões de esboço assistidas por IA que diferenciam tablets premium em meio à crescente pressão de preços sobre equipamentos de exibição de commodities. Grupos de espaços imersivos como a Meow Wolf asseguram imóveis em grandes cidades, posicionando instalações de grande formato como a próxima âncora do varejo experiencial. A interoperabilidade entre plataformas permanece uma fronteira contestada porque os padrões abertos ampliariam o mercado endereçável total, mas diluiriam os fossos proprietários. O aperto regulatório em torno de royalties e custódia de ativos digitais favorece os players bem capitalizados, mas também eleva os custos de conformidade que podem excluir inovadores menores. A escassez de talentos na criação de conteúdo 3D em tempo real concede taxas premium aos especialistas em Unity e Unreal Engine, segmentando ainda mais o poder dos fornecedores ao longo da cadeia.

Líderes do Setor de Arte Digital

Adobe Inc.

Epic Games Inc.

Behance LLC

DeviantArt Inc.

Nifty Gateway LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Autodesk apresentou um motor de animação generativa nativo em nuvem que automatiza o rigging de personagens para experiências de VR, com lançamento comercial previsto para o terceiro trimestre de 2026.

- Outubro de 2025: A Apple começou a enviar o kit de desenvolvedor do Vision Pro, dando aos estúdios acesso antecipado a bibliotecas de design espacial e estruturas de monetização.

- Setembro de 2025: A Adobe ativou as Credenciais de Conteúdo em toda a sua suíte Creative Cloud, permitindo que os artistas incorporem dados criptográficos de proveniência antes da cunhagem de NFTs.

- Abril de 2025: A Rarible adicionou opções de liquidação em USD Coin e Tether, permitindo que os colecionadores transacionem sem exposição às oscilações de preço do Ether.

Escopo do Relatório Global do Mercado de Arte Digital

O Mercado de Arte Digital refere-se à compra, venda e negociação de obras de arte criadas ou distribuídas em formato digital. Essas obras são criadas com ferramentas digitais como tablets gráficos, software de design, ferramentas de IA ou programas 3D, e são vendidas por meio de plataformas ou marketplaces online.

O Relatório do Mercado de Arte Digital é Segmentado por Tipo (Colagem Digital, Pintura Digital, Arte Generativa, Modelagem 3D e Esculturas, Obras Imersivas em AR/VR, Outros Tipos), Meio (Ilustração 2D, Ilustração 3D, Animação e Motion Graphics, AR/VR Interativo, Outros Meios), Tecnologia (Ferramentas Digitais Tradicionais, Habilitado por Blockchain/NFT, Motores de IA Generativa, Outras Tecnologias), Canal de Vendas (Marketplaces Online, Galerias Físicas e Pop-Ups) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente Médio, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Colagem Digital |

| Pintura Digital |

| Arte Generativa |

| Modelagem 3D e Esculturas |

| Obras Imersivas em AR/VR |

| Outros Tipos |

| Ilustração 2D |

| Ilustração 3D |

| Animação e Motion Graphics |

| AR/VR Interativo |

| Outros Meios |

| Ferramentas Digitais Tradicionais |

| Habilitado por Blockchain / NFT |

| Motores de IA Generativa |

| Outras Tecnologias |

| Marketplaces Online |

| Galerias Físicas e Pop-Ups |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e Á�ڰ������� | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Tipo | Colagem Digital | ||

| Pintura Digital | |||

| Arte Generativa | |||

| Modelagem 3D e Esculturas | |||

| Obras Imersivas em AR/VR | |||

| Outros Tipos | |||

| Por Meio | Ilustração 2D | ||

| Ilustração 3D | |||

| Animação e Motion Graphics | |||

| AR/VR Interativo | |||

| Outros Meios | |||

| Por Tecnologia | Ferramentas Digitais Tradicionais | ||

| Habilitado por Blockchain / NFT | |||

| Motores de IA Generativa | |||

| Outras Tecnologias | |||

| Por Canal de Vendas | Marketplaces Online | ||

| Galerias Físicas e Pop-Ups | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente Médio e Á�ڰ������� | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de arte digital até 2031?

Está previsto atingir USD 13,26 bilhões, sustentado por um CAGR de 14,66% entre 2026 e 2031.

Qual formato está crescendo mais rapidamente na arte digital?

A arte generativa lidera com um CAGR de 15,87% porque as empresas favorecem conteúdo gerado por algoritmos para testes rápidos.

Por que os marketplaces online dominam as vendas de arte digital?

Eles capturaram 61,46% da receita de 2025 ao oferecer alcance global e verificações instantâneas de proveniência que as galerias físicas não conseguem igualar.

Qual mercado regional está se expandindo mais rapidamente?

A Á������-�ʲ���í�ھ����� está projetada para avançar a um CAGR de 15,67% até 2031, impulsionada pela regulamentação favorável em Singapura e pela rápida adoção por criadores na Í�Ի徱�� e na China.

Como a volatilidade das criptomoedas afeta as vendas de arte digital?

As oscilações de preço reduzem os volumes de transações de NFT, pois os colecionadores frequentemente aguardam a estabilidade dos tokens antes de se comprometer com compras de alto valor.

Qual tendência tecnológica chave os artistas devem observar?

A ascensão dos motores de IA generativa, que estão previstos para crescer a um CAGR de 15,44%, redefinirá os requisitos de habilidades em direção ao design de prompts e à liderança conceitual.

Página atualizada pela última vez em: