Tamanho e Participação do Mercado de Scanners 3D Odontológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

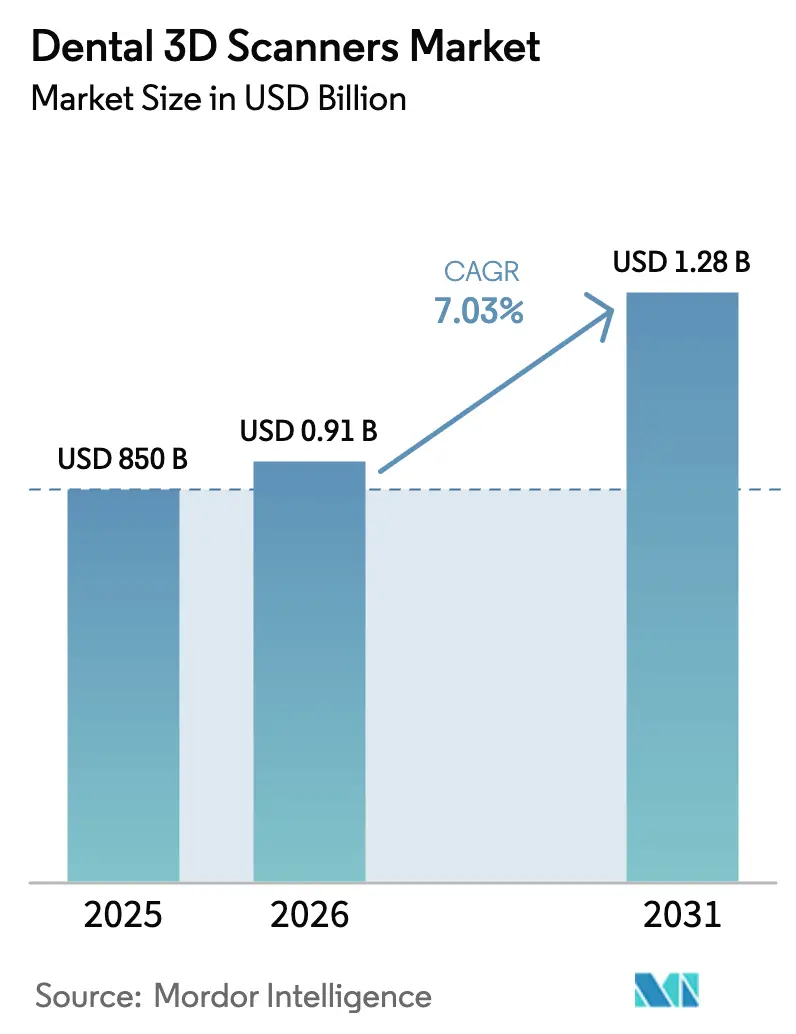

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | ������������� |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Scanners 3D Odontológicos por ���ϲ�����

O tamanho do mercado de scanners 3D odontológicos foi avaliado em USD 850 milhões em 2025 e estima-se que cresça de USD 909,8 milhões em 2026 para atingir USD 1,28 bilhão até 2031, a um CAGR de 7,03% durante o período de previsão (2026-2031). O forte alinhamento entre inteligência artificial e imagem óptica sustenta a atual fase de crescimento do mercado de scanners 3D odontológicos, permitindo uma odontologia confiável no mesmo dia que aguça a vantagem competitiva dos adotantes precoces. As unidades intraorais sem fio agora concluem uma varredura de arcada completa a cada 1,3 segundo, mantendo precisão em nível de mícron, reduzindo as consultas no consultório e elevando a precisão do tratamento. O licenciamento baseado em assinatura amplia ainda mais o mercado de scanners 3D odontológicos ao converter grandes taxas iniciais de software em custos mensais gerenciáveis que atraem consultórios de pequeno porte. Na Á������-�ʲ���í�ھ�����, os fluxos de turismo odontológico receptivo motivam as clínicas a renovar as suítes de imagem e obter acreditação internacional, alimentando o impulso de vendas regional. Os contrapesos à expansão incluem preços de sistemas acima de USD 50.000 para modelos premium, reembolso fragmentado para impressões digitais e maior escrutínio sobre a segurança de dados em nuvem; no entanto, esses obstáculos dificilmente superarão as vantagens de retorno sobre o investimento da tecnologia ao longo do horizonte de previsão.

Principais Conclusões do Relatório

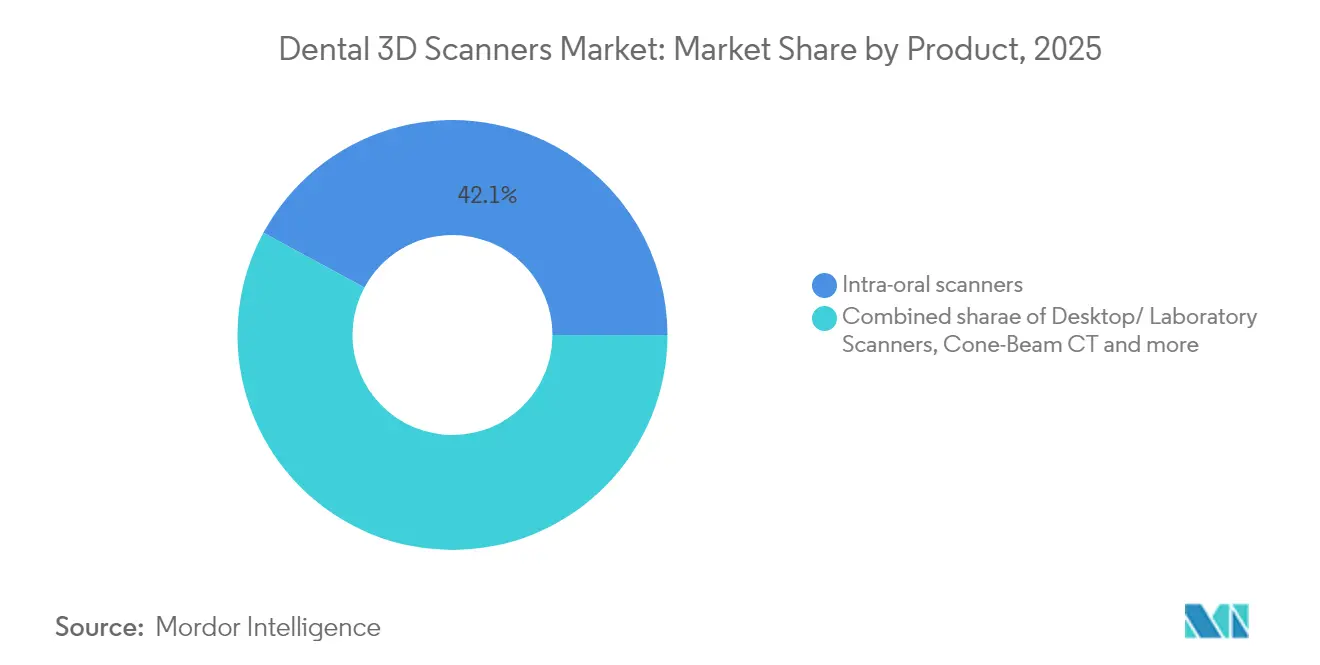

- Por tipo de produto, os scanners intraorais capturaram 42,12% da participação do mercado de scanners 3D odontológicos em 2025, enquanto os modelos portáteis estão registrando um CAGR de 8,42% até 2031.

- Por tecnologia, as unidades de luz estruturada geraram 35,62% da receita de 2025 e têm previsão de avançar a um CAGR de 8,61% até 2031.

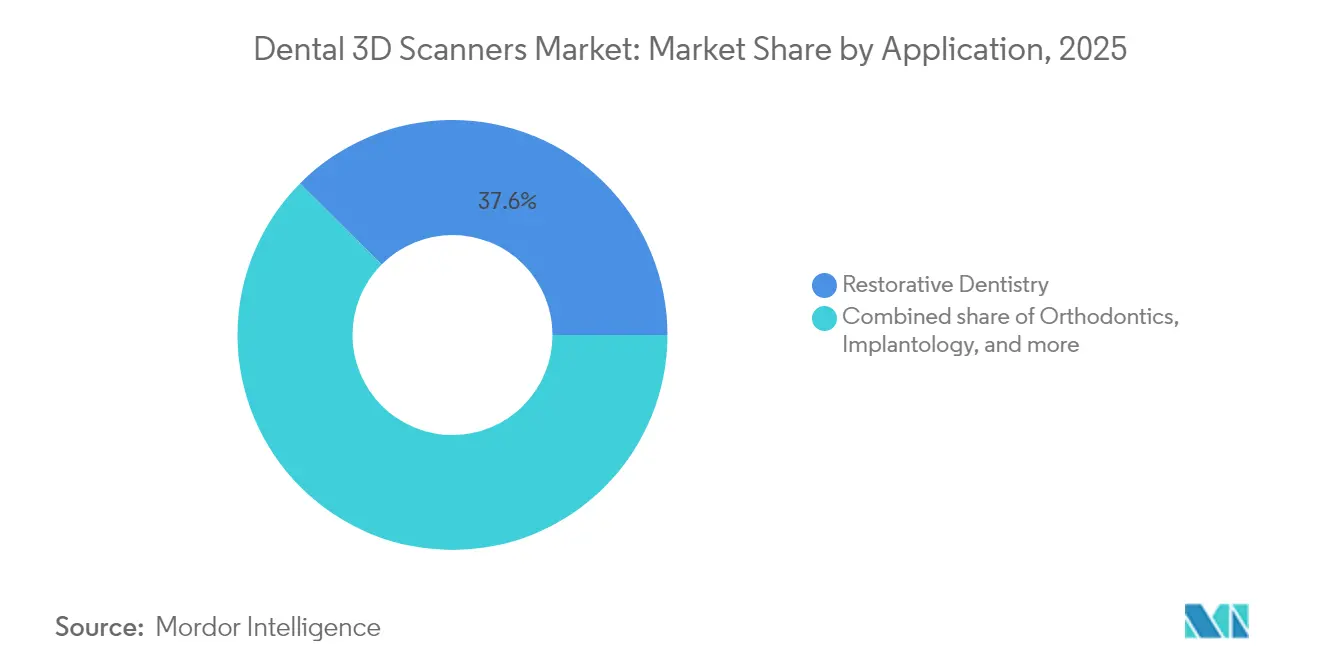

- Por aplicação, a odontologia restauradora representou 37,55% do tamanho do mercado de scanners 3D odontológicos em 2025; a ortodontia deve acelerar a um CAGR de 8,78% até 2031.

- Por usuário final, os consultórios odontológicos lideraram com 54,05% da receita em 2025 e permanecem o segmento de crescimento mais rápido, com CAGR de 8,93% até 2031.

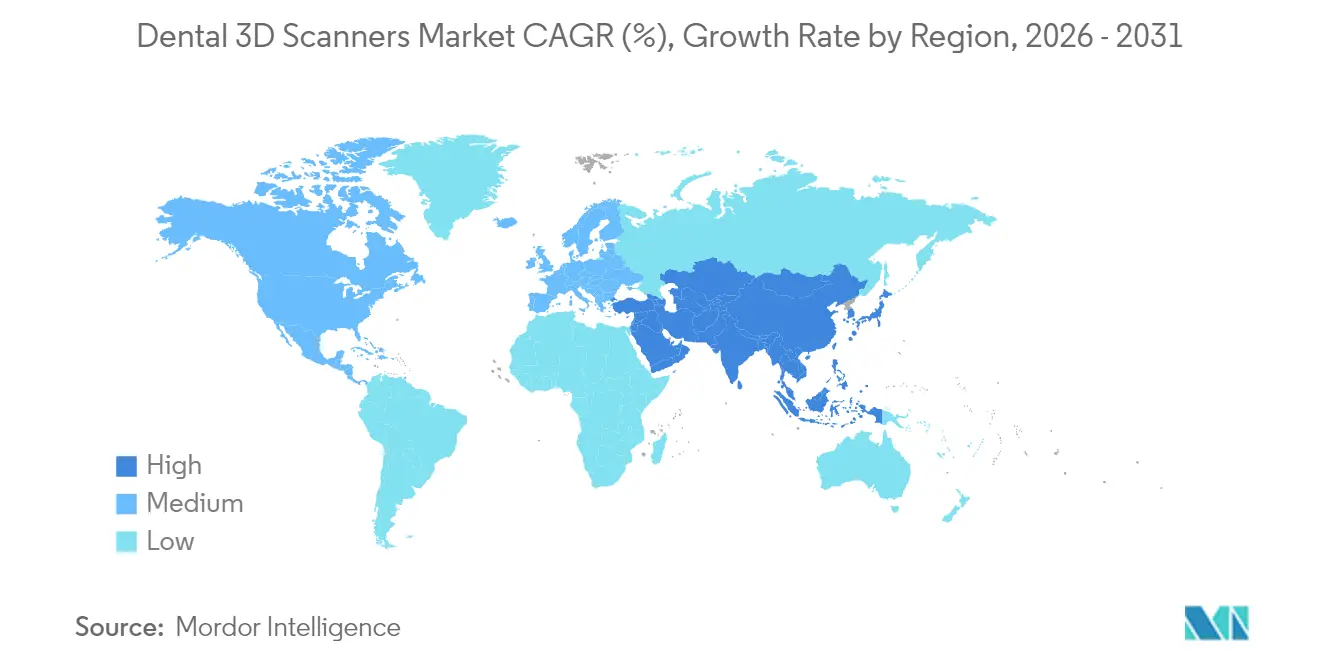

- Por geografia, a América do Norte comandou 36,40% da receita em 2025, enquanto a Á������-�ʲ���í�ھ����� está posicionada para o CAGR mais rápido, de 9,12%, ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Scanners 3D Odontológicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização generalizada dos fluxos de trabalho no consultório | +2.1% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescente carga de procedimentos restauradores e ortodônticos | +1.8% | Global, especialmente mercados desenvolvidos em envelhecimento | Longo prazo (≥ 4 anos) |

| Maior precisão de varredura aprimorada por IA e ergonomia sem fio | +1.5% | América do Norte e UE como núcleo, expansão para a APAC | Curto prazo (≤ 2 anos) |

| Integração com impressão 3D no consultório para odontologia no mesmo dia | +1.2% | América do Norte e UE, expandindo para APAC urbana | Médio prazo (2-4 anos) |

| Corredores de turismo odontológico impulsionando atualizações na APAC | +0.9% | APAC como núcleo, hubs secundários no Oriente Médio e África | Médio prazo (2-4 anos) |

| Software baseado em assinatura reduzindo barreiras de entrada | +0.7% | Global, mais rápido em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Digitalização Generalizada dos Fluxos de Trabalho no Consultório

Os consultórios odontológicos consideram cada vez mais os scanners indispensáveis. As impressões digitais eliminam o desperdício de material e os atrasos de entrega, alinhando-se à Norma ANSI/ADA Nº 1110-1 para decisões clínicas apoiadas por IA[1]Fonte: Associação Odontológica Americana, "Norma ANSI/ADA Nº 1110-1," ada.org . Clínicas que utilizam fluxos digitais de arcada completa relatam reduções de 40% na frequência de retornos e 94% de aprovação dos pacientes em restaurações geradas por IA. Os efeitos de rede entre laboratórios e parceiros de encaminhamento estão consolidando o mercado de scanners 3D odontológicos como a base de facto das vias de atendimento interoperáveis.

Crescente Carga de Procedimentos Restauradores e Ortodônticos

Uma demografia envelhecida eleva os volumes restauradores, enquanto a demanda adulta por alinhamento estético aumenta as cargas de casos ortodônticos. A receita de IA odontológica deve atingir USD 2,7 bilhões até 2030, refletindo as crescentes necessidades de análise de imagem do setor de scanners 3D odontológicos. Os fluxos de trabalho de alinhadores transparentes convertidos para impressão no consultório agora produzem bandejas em horas, comprimindo os ciclos de tratamento e reforçando a adoção de tecnologia.

Maior Precisão de Varredura Aprimorada por IA e Ergonomia Sem Fio

Algoritmos em tempo real corrigem erros de costura à medida que os quadros são transmitidos a cada 1,3 segundo, alcançando 93,40% de precisão na detecção de cáries e 95,65% de especificidade bmcoralhealth. As peças de mão sem fio aumentam a mobilidade, embora ensaios clínicos observem maior ativação muscular devido ao aumento de peso. Os consultórios que equilibram o treinamento ergonômico com os benefícios da IA extraem o maior valor do mercado de scanners 3D odontológicos.

Integração com Impressão 3D no Consultório Possibilitando Odontologia no Mesmo Dia

A tradução imediata de varreduras em coroas, pontes e splints redefine as expectativas dos pacientes. Modelos de facetas criados por meio de impressão multijato demonstram ajuste de margem independente do operador. Polímeros de alto desempenho agora validados para uso intraoral de longo prazo ampliam as indicações. O código ADA D0396 oferece uma via de faturamento, embora a maioria das seguradoras ainda agrupe as taxas, incentivando as clínicas a recuperar os investimentos em scanners por meio de ganhos de eficiência.[2]Fonte: UnitedHealthcare, "Diretriz de Política Odontológica 2025," uhc.com

Alto Custo de Capital e Curva de Aprendizado

Os scanners intraorais premium são listados entre USD 20.000 e USD 50.000; os sistemas avançados de Tomografia Computadorizada de Feixe Cônico superam USD 150.000, estendendo os períodos de retorno para clínicas de baixo volume. Uma tarifa dos EUA de 2025 acrescentou 10% ao hardware de imagem importado, apertando ainda mais os orçamentos. O retreinamento da equipe suprime temporariamente o rendimento, mas os consultórios relatam recuperação constante após seis meses.

Reembolso Limitado para Impressões Digitais

O código CDT D0801 reconhece as varreduras de superfície 3D, mas a maioria das seguradoras inclui a taxa no faturamento restaurador final, limitando os fluxos de receita discretos. A UnitedHealthcare ainda exclui aparelhos impressos em 3D de rotina, obrigando os clínicos a justificar os scanners por meio de melhorias na experiência do paciente, em vez de receita processual direta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Scanners Intraorais Ancoram a Transformação do Fluxo de Trabalho

As unidades intraorais lideraram a receita com 42,12% em 2025 e permanecem o principal portal para impressões digitais, ancorando o mercado de scanners 3D odontológicos. Os dispositivos portáteis, com previsão de crescimento a um CAGR de 8,42%, oferecem captura flexível no consultório para ganhos ergonômicos que apoiam clínicas de alto rendimento. Os scanners de laboratório de mesa mantêm relevância de nicho para próteses complexas que exigem fidelidade abaixo de 20 µm, enquanto os híbridos de Tomografia Computadorizada de Feixe Cônico integram o mapeamento de profundidade essencial para o planejamento cirúrgico. Os módulos sem fio reduzem a desordem de cabos, mas aumentam o peso do dispositivo, levando os fabricantes a aprimorar a densidade da bateria para o conforto do clínico. Os recursos emergentes de fotogrametria agora unem múltiplas modalidades de varredura em saídas STL unificadas, avançando a precisão para casos edêntulos de arcada completa.

As plataformas intraorais de segunda geração combinam diagnósticos de IA com detecção automatizada de margens, criando uma ponte perfeita entre a aquisição e o design CAD dentro do mercado de scanners 3D odontológicos. Lacunas competitivas persistem no feedback háptico e no controle por gestos, ambos em pesquisa e desenvolvimento ativo para simplificar o início da varredura sem os botões do aparelho. Os fabricantes que aproveitam as atualizações de firmware via rede mantêm uma vantagem na base instalada, vinculando as clínicas aos seus ecossistemas de software e sustentando margens de assinatura recorrentes para o setor mais amplo de scanners 3D odontológicos.

Por Tecnologia: Luz Estruturada Comanda a Liderança em Precisão

A luz estruturada capturou 35,62% da receita de 2025 e está posicionada para crescer a um CAGR de 8,61%. A projeção de múltiplos padrões garante a aquisição rápida de quadros, proporcionando precisão de arcada completa de ponta a ponta próxima a 38 µm, bem dentro da tolerância protética. A triangulação a laser permanece o instrumento de laboratório para trabalhos ultrafinos quando a velocidade é secundária. A imagem confocal se destaca na detecção de lesões subsuperficiais, combinando indicações de profundidade óptica com métricas de fluorescência que aprimoram o rastreamento precoce de cáries. A amostragem de frente de onda ativa, prometendo precisão axial abaixo de 1 µm, permanece confinada à pesquisa, mas sinaliza a competição da próxima geração para o mercado de scanners 3D odontológicos.

A convergência de múltiplos princípios de luz em sensores únicos é uma tendência visível. Os dispositivos híbridos alternam dinamicamente os métodos de projeção com base na refletividade da superfície, garantindo consistência de varredura em esmalte, gengiva e restaurações metálicas. A IA em malha fechada calibra as configurações de exposição para reduzir o ônus técnico do usuário, proporcionando uma integração mais suave para novos participantes no mercado de scanners 3D odontológicos.

Por Usuário Final: Consultórios Odontológicos Impulsionam a Expansão do Mercado

Os consultórios odontológicos produziram 54,05% do faturamento de 2025 e liderarão o campo com um CAGR de 8,93%, graças à crescente adoção em modelos de prática individual, em grupo e corporativa. As organizações de serviços odontológicos integram scanners em escala, aproveitando a análise em nuvem para avaliar o desempenho das cadeiras, padronizando assim os protocolos em centenas de unidades videa.ai. Os laboratórios mantêm papéis cruciais em próteses complexas, mas a erosão dos volumes simples de coroas para a fresagem no consultório os empurra em direção a casos de alto valor e multimateriais.

Os hospitais aplicam scanners 3D odontológicos principalmente em cirurgia maxilofacial e oncologia, onde as sobreposições de Tomografia Computadorizada de Feixe Cônico informam limites anatômicos críticos. Os institutos acadêmicos e de pesquisa continuam validando imagens de próxima geração, frequentemente em colaboração com fornecedores ansiosos por evidências revisadas por pares que aceleram a aprovação regulatória. A integração de scanners com software de gestão de consultório consolida a linhagem de dados do diagnóstico ao faturamento, consolidando o mercado de scanners 3D odontológicos dentro de plataformas mais amplas de saúde digital.

Por Aplicação: Restauradora Lidera Enquanto a Ortodontia Avança

A odontologia restauradora controlou 37,55% das vendas de 2025, sublinhando o papel imperativo da tecnologia nos fluxos de trabalho de coroas, pontes e implantes que dependem de impressões com precisão de mícron. A ortodontia exibe a expansão mais rápida, com CAGR de 8,78%, impulsionada pela adoção adulta da terapia com alinhadores transparentes que requer múltiplas varreduras em estágios para conjuntos progressivos de bandejas. A implantodontia se beneficia do mapeamento de fusão óptica e de Tomografia Computadorizada de Feixe Cônico que orienta a perfuração com controle de profundidade. A endodontia agora emprega acesso guiado para canais calcificados, impulsionando reduções mensuráveis em erros iatrogênicos e retratamentos.

Os protótipos de cirurgia robótica combinam varreduras ao vivo com instrumentação autônoma, sugerindo futuras salas de operação onde os scanners 3D odontológicos alimentam motores de inteligência artificial em tempo real, elevando a previsibilidade dos procedimentos. À medida que os padrões de prática evoluem, cada especialidade aprofunda a dependência da imagem digital, reforçando a demanda de longo prazo em todo o mercado mais amplo de scanners 3D odontológicos.

Análise Geográfica

A América do Norte manteve 36,40% da receita em 2025, refletindo os robustos gastos com seguros privados e a adoção antecipada de IA em grandes consultórios em grupo. As tarifas dos EUA elevaram os preços de importação em 10%, mas os operadores com capital abundante continuam adquirindo atualizações para defender sua posição competitiva. As redes corporativas do �䲹�Բ���á, como a Dentalcorp, implantam triagem por IA em centenas de cadeiras, aumentando o volume de varreduras e normalizando o atendimento digital. As estruturas de privacidade de dados, embora rigorosas, se alinham com os recursos de redundância em nuvem e proteção cibernética fornecidos pelos principais fornecedores, sustentando a confiança no armazenamento de dados transfronteiriço.

A Europa ocupa o segundo lugar, ancorada pela Alemanha e pelo Reino Unido, que combinam reembolso público com capital privado para imagens de alta especificação. Os programas nacionais subsidiam a adoção de scanners quando vinculados a melhorias mensuráveis de qualidade, sustentando um caminho de crescimento estruturado para o mercado de scanners 3D odontológicos. O RGPD impõe controles de dados rigorosos, mas os fornecedores que certificam a conformidade encontram canais de aquisição mais fluidos. Os consórcios de pesquisa multicêntrica aceleram a validação clínica e a disseminação revisada por pares, nutrindo a confiança dos clínicos.

A Á������-�ʲ���í�ھ����� é o principal motor de expansão, com previsão de crescimento a um CAGR de 9,12% até 2031. Tailândia, Í�Ի徱�� e Filipinas atraem pacientes estrangeiros com pacotes econômicos que incluem varreduras digitais como prova de qualidade. A classe média urbana da China demanda atendimento restaurador premium, intensificando a concorrência doméstica em rendimento e qualidade de varredura. A Coreia do Sul subsidia a imagem de idosos pelo Seguro Nacional de Saúde, dinamizando a demanda em coortes mais velhas. A ���ܲ��ٰ�á������ simultaneamente exporta pacientes para o Sudeste Asiático e importa viajantes de alto valor para cirurgias complexas, impulsionando fluxos bilaterais de equipamentos que reforçam o mercado de scanners 3D odontológicos.

A América Latina mostra adoção gradual; o boom de implantes no Brasil desperta interesse na varredura no consultório, embora a volatilidade cambial modere os cronogramas de substituição. O Oriente Médio e a África apresentam crescimento constante, porém menor, à medida que redes privadas importam suítes digitais para diferenciar ofertas premium para populações expatriadas e turistas médicos.

Cenário Competitivo

O mercado de scanners 3D odontológicos é moderadamente consolidado. Dentsply Sirona e 3Shape preservam posições de liderança por meio de portfólios amplos e alcance de distribuição global, aliados a aprimoramentos regulares de firmware que mantêm o hardware em sincronia com a inovação orientada por software. Medit e Shining 3D competem com relações agressivas de preço-desempenho que ressoam nas economias emergentes. O desempenho da IA agora define as separações competitivas; os fornecedores investem pesadamente em bancos de dados de imagens anotadas para treinar redes de diagnóstico que reduzem os falsos positivos.

Os modelos de negócios por assinatura, exemplificados pela Licença Flex da Exocad, transferem a receita de taxas únicas para fluxos recorrentes estáveis e reduzem as barreiras de entrada para os compradores. A Norma ANSI/ADA Nº 1110-1 eleva as exigências de conformidade, obrigando os participantes menores a investir em transparência de algoritmos ou arriscar a exclusão das listas de aquisição. A oportunidade inexplorada reside na precisão para edêntulos, onde sistemas híbridos óptico-fotogramétricos poderiam redefinir os benchmarks. As integrações robóticas apresentam um campo de batalha emergente, à medida que os primeiros protótipos demonstram perfuração semiautônoma guiada por varreduras em tempo real, sinalizando um horizonte transformador para o setor de scanners 3D odontológicos.

Líderes do Setor de Scanners 3D Odontológicos

Midmark Corporation

3Shape A/S

Envista Holdings Corporation

Dentsply Sirona Inc.

Institut Straumann AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Os Estados Unidos impuseram uma tarifa de 10% sobre importações de equipamentos odontológicos, elevando os custos dos scanners e influenciando os orçamentos de capital.

- Setembro de 2024: A Straumann apresentou o scanner intraoral SIRIOS para expandir sua suíte digital.

Escopo do Relatório Global do Mercado de Scanners 3D Odontológicos

Um scanner 3D odontológico é um dispositivo digital utilizado por profissionais de odontologia para capturar réplicas digitais dos dentes dos pacientes. O profissional de odontologia utiliza scanners 3D odontológicos para unir inúmeras imagens minúsculas usando áreas de sobreposição, encaixando-as como peças de um quebra-cabeça. Além disso, a demanda por scanners 3D odontológicos aumentou devido à crescente carga de doenças bucais, à crescente demanda por odontologia estética e preventiva, à inovação contínua em tecnologia odontológica e à crescente demanda por odontologia digital.

O mercado de scanners 3D odontológicos é segmentado por tipo de produto, tipo de scanner e geografia. Por tipo de produto, o mercado é segmentado em scanners 3D odontológicos portáteis, scanners 3D odontológicos de mesa/laboratório, scanners 3D odontológicos intraorais e tomografia computadorizada de feixe cônico. Por tipo de scanner, o mercado é segmentado em scanners odontológicos 3D de luz e scanners odontológicos 3D a laser. O mercado é dividido geograficamente em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente Médio e África. O relatório também inclui tamanho de mercado e previsões para 17 países dentro dessas regiões. O dimensionamento e as previsões de mercado para cada segmento são fornecidos em termos de valor (USD).

| Scanners Intraorais |

| Scanners de Mesa/Laboratório |

| Tomografia Computadorizada de Feixe Cônico (Tomografia Computadorizada de Feixe Cônico Odontológica) |

| Scanners Portáteis |

| Luz Estruturada |

| Triangulação a Laser |

| Imagem Confocal |

| Amostragem de Frente de Onda Ativa |

| Consultórios Odontológicos |

| Laboratórios Odontológicos |

| Hospitais |

| Institutos Acadêmicos e de Pesquisa |

| Odontologia Restauradora |

| Ortodontia |

| Implantodontia |

| Endodontia e Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Scanners Intraorais | |

| Scanners de Mesa/Laboratório | ||

| Tomografia Computadorizada de Feixe Cônico (Tomografia Computadorizada de Feixe Cônico Odontológica) | ||

| Scanners Portáteis | ||

| Por Tecnologia | Luz Estruturada | |

| Triangulação a Laser | ||

| Imagem Confocal | ||

| Amostragem de Frente de Onda Ativa | ||

| Por Usuário Final | Consultórios Odontológicos | |

| Laboratórios Odontológicos | ||

| Hospitais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Aplicação | Odontologia Restauradora | |

| Ortodontia | ||

| Implantodontia | ||

| Endodontia e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

P1. Qual é o valor atual do mercado de scanners 3D odontológicos?

R1. O mercado está em USD 909,8 milhões em 2026 e tem previsão de atingir USD 1,28 bilhão até 2031.

P2. Qual segmento de dispositivo lidera o mercado de scanners 3D odontológicos?

R2. Os scanners intraorais detinham 42,12% da receita em 2025.

P3. Qual região se expandirá mais rapidamente até 2031?

R3. A Á������-�ʲ���í�ھ����� tem previsão de crescer a um CAGR de 9,12%.

P4. O que dificulta a adoção mais ampla de scanners 3D odontológicos?

R4. Os altos custos de capital, o reembolso limitado para impressões digitais e as preocupações com segurança cibernética retardam a adoção.

Página atualizada pela última vez em: