Tamanho e Participação do Mercado de Energia da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

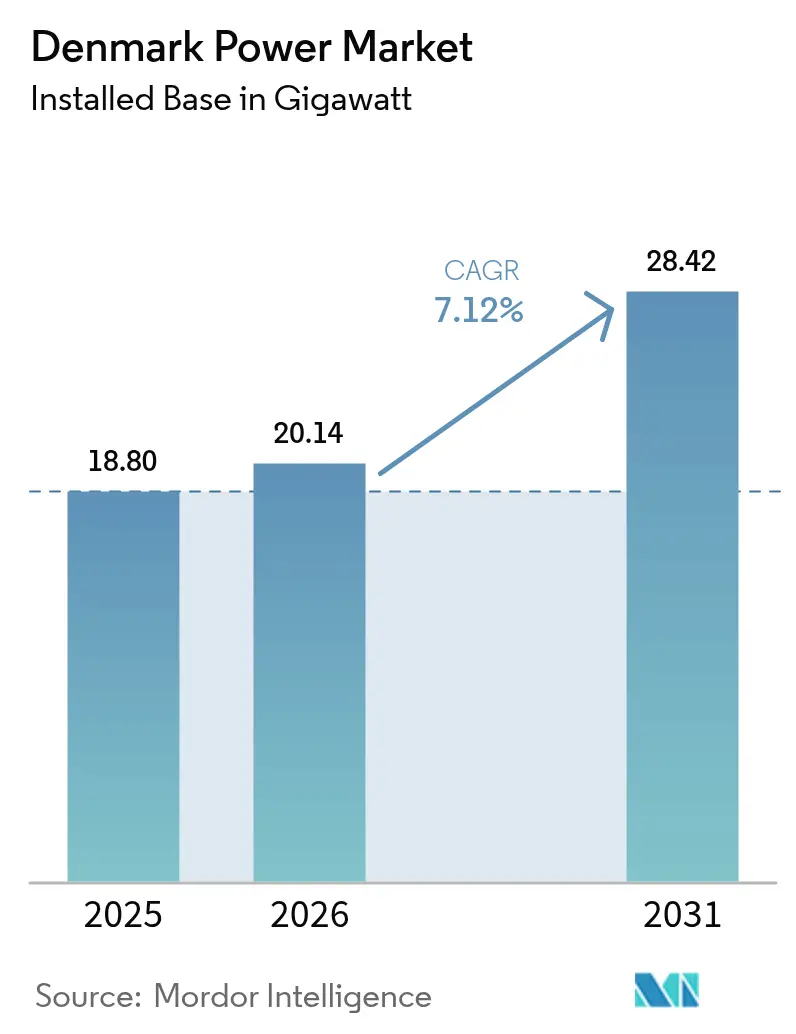

| Tamanho do mercado no ano base (2025) | 18.80 gigawatt |

| Volume do Mercado (2026) | 20.14 gigawatt |

| Volume do Mercado (2031) | 28.42 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

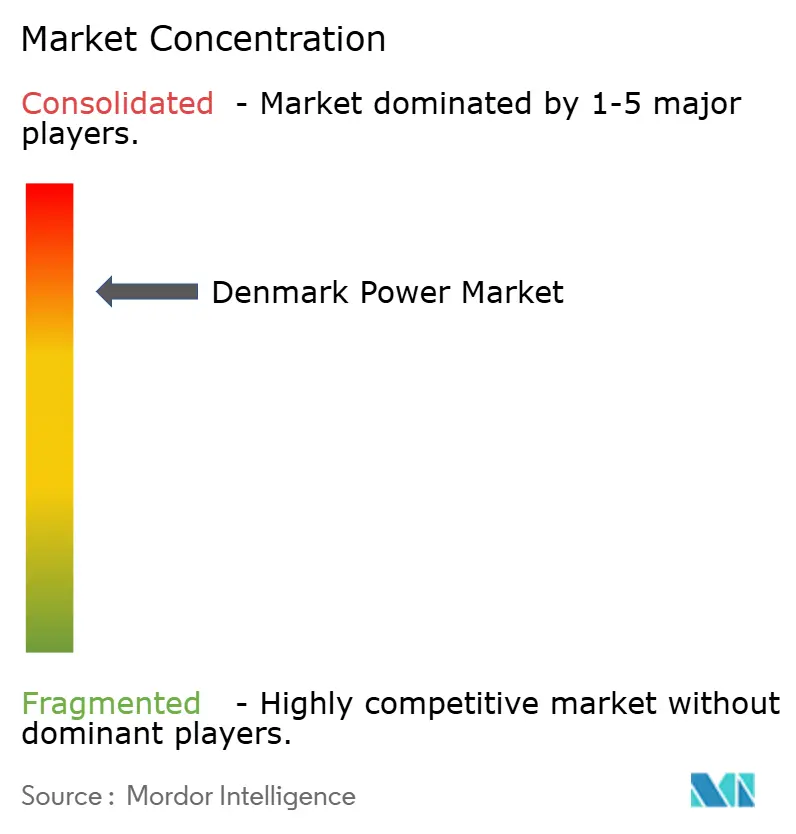

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Dinamarca por ���ϲ�����

O tamanho do Mercado de Energia da Dinamarca deve crescer de 18,80 gigawatts em 2025 para 20,14 gigawatts em 2026 e está previsto para atingir 28,42 gigawatts até 2031 a um CAGR de 7,12% no período 2026-2031.

O crescimento é impulsionado por licitações de energia eólica offshore apoiadas pelo governo, pela rápida aquisição corporativa de energia renovável e pelo papel emergente do país como hub de exportação de Energia para X. Os investimentos em digitalização da rede, instalações híbridas de energia renovável e armazenamento em baterias mantêm o impulso elevado, mesmo com o aumento das restrições de localização onshore.[1]Agência Dinamarquesa de Energia, "Estatísticas Mensais de Eletricidade," ens.dk O mercado de energia da Dinamarca já integra 58,7% de energia eólica em seu mix de geração, transformando a rede em um laboratório vivo para tecnologias flexíveis e comércio de energia transfronteiriço, Agência Dinamarquesa de Energia. A eletrificação industrial e a expansão de data centers adicionam nova demanda, enquanto projetos de ilhas de energia em grande escala prometem exportações de energia excedente para a Europa continental. Os formuladores de políticas continuam a alinhar impostos sobre carbono, reformas de licenciamento e financiamento de interconectores, reduzindo o risco para investidores e sustentando a trajetória de longo prazo do mercado de energia da Dinamarca.[2]Agência Internacional de Energia, "Revisão da Política Energética da Dinamarca 2024," iea.org

Principais Conclusões do Relatório

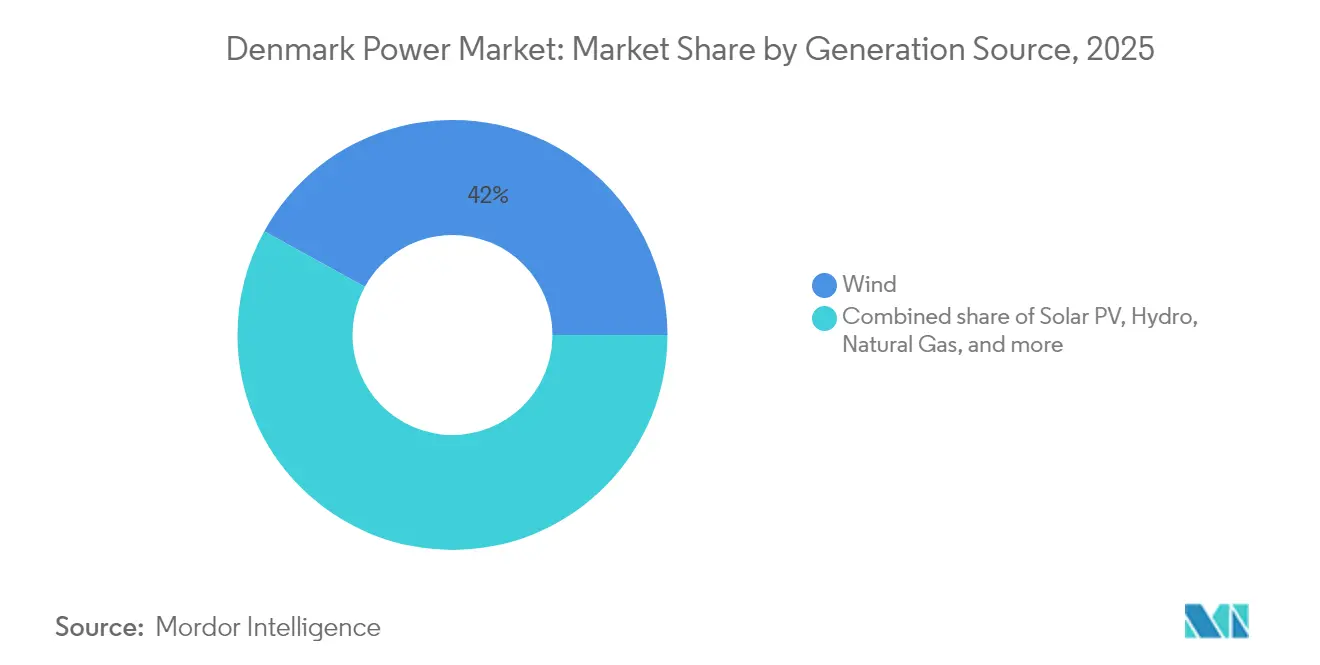

- Por fonte de geração, a energia eólica liderou com 58,7% de participação na receita em 2025; a energia solar fotovoltaica está projetada para expandir a um CAGR de 8,74% até 2031, garantindo o segmento de crescimento mais rápido no mercado de energia da Dinamarca.

- Por usuário final, o segmento de concessionárias deteve 59,35% da participação do mercado de energia da Dinamarca em 2025; o segmento comercial e industrial registra o maior CAGR projetado de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia da Dinamarca

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de metas de energia renovável | +1.2% | Regiões do Mar do Norte | Médio prazo (2-4 anos) |

| Aumento de PPAs corporativos e aquisição verde | +0.8% | Hovedstaden, Midtjylland | Curto prazo (≤ 2 anos) |

| Aceleração do pipeline de licitações de energia eólica offshore | +1.5% | Costa do Mar do Norte, Ilha de Energia de Bornholm | Longo prazo (≥ 4 anos) |

| Eletrificação de redes de aquecimento urbano | +0.7% | Área metropolitana de Copenhague | Médio prazo (2-4 anos) |

| Prazos de eliminação do carvão exigidos pela UE | +0.6% | Regiões de usinas termelétricas legadas | Curto prazo (≤ 2 anos) |

| Demanda por energia excedente para eletrocombustíveis | +0.9% | Dinamarca Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Integração de Metas de Energia Renovável

O acoplamento setorial, o armazenamento e 18 GW de capacidade eólica offshore planejada tornam a otimização em todo o sistema a espinha dorsal do modelo de descarbonização da Dinamarca. O Modelo de Mercado 3.0 esclarece as regras de propriedade para ativos de suporte à rede, desbloqueando financiamento privado para baterias, eletrolisadores de hidrogênio e demanda flexível. A produção excedente durante horas de alto vento é cada vez mais direcionada para linhas de exportação, caldeiras de aquecimento urbano ou plantas de Energia para X, ajudando o mercado de energia da Dinamarca a reduzir o corte e estabilizar os preços.

Aumento de PPAs Corporativos e Aquisição de Energia Verde

O regime transparente de certificados da Dinamarca e os contratos estáveis atraem marcas globais para PPAs de longo prazo. Os 12 acordos adicionais da Better Energy em 2024 e o acordo de 15 anos da Bloomberg com a Ørsted exemplificam uma mudança de compras orientadas por conformidade para o controle estratégico da pegada de carbono. [3]Better Energy, "Relatório Anual 2024," betterenergy.com Este pipeline garante fluxos de caixa previsíveis para nova capacidade renovável e fortalece o mercado de energia da Dinamarca contra a volatilidade dos preços no atacado.

Aceleração do Pipeline de Licitações de Energia Eólica Offshore

As licitações que enfatizam inovação e integração híbrida de ilhas de energia diferenciam a Dinamarca de leilões puramente baseados no menor custo. O programa de 6 GW vincula a concessão de capacidade à prontidão para Energia para X e ao conteúdo da cadeia de fornecimento local, incentivando soluções inovadoras de cabos, conversores e fundações flutuantes. O projeto Thor da RWE, apoiado por um empréstimo do BEI de EUR 1,2 bilhão, sinaliza confiança de que o mercado de energia da Dinamarca pode escalar esses conceitos para a realidade comercial.

Eletrificação de Redes de Aquecimento Urbano

A HOFOR e a Danfoss iniciaram projetos-piloto centrados em dados nos quais bombas de calor modulam o consumo para absorver o excesso de geração renovável, intensificando o acoplamento setorial. Com metade do calor dinamarquês fornecido por sistemas de aquecimento urbano, a eletrificação adiciona uma carga considerável e controlável que apoia o equilíbrio da rede enquanto reduz as emissões urbanas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede na Dinamarca Ocidental | -0.8% | Península da Jutlândia | Curto prazo (≤ 2 anos) |

| Limitações de localização onshore e oposição local | -0.5% | Áreas rurais | Médio prazo (2-4 anos) |

| Longos prazos de entrega para cabos de alta tensão submarinos | -1.1% | Áreas de energia eólica offshore, interconectores | Longo prazo (≥ 4 anos) |

| Escassez de técnicos qualificados em turbinas eólicas | -0.6% | Regiões offshore | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento da Rede na Dinamarca Ocidental

A Jutlândia, rica em vento, frequentemente produz mais energia do que suas linhas conseguem transportar para o leste, provocando cortes e prejudicando a economia de novas construções. A Conexão da Costa Oeste de 172 km da Energinet aliviará parte da pressão, mas a conclusão se estende até o final da década de 2020, impondo um teto de curto prazo para a expansão de energias renováveis.[4]Energinet, "Atualização do Projeto de Conexão da Costa Oeste," energinet.dk

Longos Prazos de Entrega para Cabos de Alta Tensão Submarinos

A demanda global por cabos de exportação XLPE e HVDC estendeu os prazos de entrega para mais de quatro anos. A visão de ilha de energia da Dinamarca depende da disponibilidade oportuna de cabos, de modo que os desenvolvedores fecham contratos antecipadamente, imobilizando capital e complicando os perfis de risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Geração: Dominância Eólica Impulsiona a Inovação na Rede

A participação de 41,98% da energia eólica em 2025 reforça sua posição como âncora do mercado de energia da Dinamarca. O futuro hub da ilha de energia do Mar do Norte e as rodadas incrementais offshore elevam a capacidade eólica instalada para além de 18 GW até 2030. O CAGR de 8,74% da energia solar equilibra a geração diurna, especialmente onde a energia fotovoltaica em telhados alimenta subestações urbanas. O tamanho do mercado de energia da Dinamarca para a energia eólica está projetado para se ampliar ainda mais à medida que layouts híbridos combinam turbinas, baterias e eletrolisadores próximos a Bornholm, amortecendo a variabilidade e abrindo receitas com serviços auxiliares. A biomassa e o biogás mantêm uma produção quase estável aproveitando resíduos agrícolas e compatibilidade com o aquecimento urbano. Os ativos de gás e petróleo passam para o modo de reserva, fornecendo inércia e capacidade de partida a frio quando o vento diminui. Com o carvão totalmente desativado, o setor de energia da Dinamarca prioriza inversores formadores de rede, condensadores síncronos e inércia virtual baseada em baterias, garantindo frequência estável sem usinas a combustível fóssil.

Por Infraestrutura de Transmissão e Distribuição: Transformação da Rede Inteligente

A infraestrutura de transmissão de alta tensão está em expansão, refletindo o foco da Dinamarca no desenvolvimento da espinha dorsal da rede para apoiar a integração de energia renovável e a interconexão regional. A infraestrutura de medição inteligente está crescendo rapidamente, impulsionada por mandatos regulatórios e pela demanda dos consumidores por capacidades de gestão de energia. As redes de distribuição de média tensão requerem atualizações substanciais para acomodar a geração distribuída e a infraestrutura de carregamento de veículos elétricos, criando oportunidades de investimento sustentadas. Os sistemas de baixa tensão enfrentam complexidade crescente decorrente de fluxos de energia bidirecionais e integração de prosumidores, exigindo sistemas avançados de controle e equipamentos de monitoramento.

Os investimentos em linhas de transmissão priorizam a integração de energia eólica offshore e a capacidade de interconexão transfronteiriça, com projetos como o Viking Link reforçando o papel da Dinamarca como hub regional de energia, Energinet. As atualizações de subestações e transformadores focam na flexibilidade da rede e nas capacidades de integração de energias renováveis, incorporando eletrônica de potência avançada e sistemas de controle. A transformação da rede inteligente abrange hardware de infraestrutura e sistemas digitais, criando oportunidades para fornecedores de tecnologia e integradores de sistemas. A digitalização da rede viabiliza novos modelos de negócios e serviços, desde o comércio de energia entre pares até algoritmos de otimização em escala de rede.

Por Consumo do Usuário Final: Dominância das ��DzԳ���������Dz�á�������� Encontra a Eletrificação Comercial

As concessionárias responderam por cerca de 59,35% do consumo de eletricidade da Dinamarca em 2025, refletindo um sistema integrado no qual as empresas de transmissão e distribuição operam a rede e supervisionam o comércio no atacado. Sua participação cresce à medida que modernizam as redes, adicionam controles digitais e obtêm novas receitas com serviços de suporte à rede.

O foco, no entanto, está se deslocando para as empresas. O consumo de eletricidade nos segmentos comercial e industrial está crescendo a um CAGR de 8,12% até 2031, um ritmo impulsionado por empresas que substituem equipamentos a combustível fóssil por alternativas elétricas e fecham acordos de longo prazo de energia renovável. Os data centers estão no centro desse aumento: eles criam cargas densas e ininterruptas que necessitam de conexões personalizadas e fornecimento verde garantido. As residências apresentam uma linha de demanda mais estável. Melhorias de eficiência, eletrodomésticos mais inteligentes e a adoção generalizada de bombas de calor mantêm o consumo residencial estável mesmo com o leve crescimento populacional. Em conjunto, essas mudanças impulsionam a rede da Dinamarca em direção a um futuro mais inteligente e flexível, onde a resposta à demanda, o acoplamento setorial e o rápido crescimento das energias renováveis trabalham em conjunto para entregar um sistema de energia de baixo carbono.

Análise Geográfica

As cinco regiões NUTS-2 da Dinamarca formam uma rede cada vez mais interligada, em vez de bolsões de carga isolados. Hovedstaden sozinha respondeu por 38,10% da demanda em 2025, sustentada pelos setores de manufatura avançada e serviços digitais da metrópole de Copenhague. O CAGR de 7,43% de Sjælland sinaliza uma mudança à medida que novos circuitos de 220 kV conectam o hub offshore de Bornholm à rede continental da Zelândia, transformando a ilha em uma zona de geração e exportação de hidrogênio. Midtjylland e Nordjylland concentram a maior parte das turbinas onshore e próximas à costa, mas enfrentam congestionamentos relacionados ao vento. Os reforços contínuos de 132 kV e as plataformas sincronizadas de corte buscam desbloquear os fluxos de energia para os centros de carga da costa leste, garantindo que o mercado de energia da Dinamarca possa absorver incrementos de energia renovável sem desestabilização. Syddanmark combina cogeração de biomassa, projetos-piloto de amônia verde em áreas portuárias e consumo industrial pesado. A capacidade transfronteiriça com a Alemanha traz triangulação de preços e oportunidades de arbitragem, enquanto a ligação do Øresund posiciona Hovedstaden como um nó de equilíbrio entre as zonas nórdica e continental. Em conjunto, essas dinâmicas geográficas ressaltam como o mercado de energia da Dinamarca está amadurecendo de um sistema de fornecimento doméstico para uma plataforma regional de negociação e flexibilidade.

Cenário Competitivo

Os players de primeiro nível detêm posições consideráveis, mas não monopolísticas, criando uma arena concentrada onde a inovação é determinante. A Ørsted ultrapassou 10 GW de energia eólica offshore em operação em 2025, combinando ativos com baterias co-localizadas e realizando saídas seletivas de projetos quando os perfis de risco se ampliaram. A Vestas forneceu 17 GW de turbinas em 2024 e está evoluindo os contratos de serviço para pacotes de desempenho baseados em assinatura. A Vattenfall e a RWE apostam em modelos integrados de geração ao varejo, aproveitando slots de licitações híbridas que recompensam o armazenamento e os complementos de hidrogênio verde.

Desenvolvedores de médio porte, como Better Energy e Eurowind, diversificam por meio de fazendas solares com armazenamento e estruturas de PPA atrás do medidor que ancoram o financiamento sem exposição a preços de mercado. Fornecedores de tecnologia de rede — ABB, Siemens Grid Software, Hitachi Energy — incorporam inércia virtual e serviços de rede sintética, vendendo operação e manutenção de valor agregado que amplia a receita por megawatt instalado. O setor de energia da Dinamarca também abriga especialistas de nicho: os eletrolisadores SOEC da Topsoe a posicionam para capturar a onda de hidrogênio verde da Europa, enquanto a expansão da fábrica da NKT aumenta a segurança do fornecimento de cabos para projetos domésticos e de exportação.

A competição agora gira em torno do aproveitamento de dados e da otimização do ciclo de vida. A análise preditiva reduz o tempo de inatividade das turbinas, enquanto o comércio algorítmico monetiza a precisão das previsões nos hubs Nord Pool e do Reino Unido. As empresas que combinam propriedade de ativos, propriedade intelectual digital e acesso a mercados flexíveis estão posicionadas para garantir lucros desproporcionais, mantendo o mercado de energia da Dinamarca orientado pela tecnologia e globalmente relevante.

Líderes do Setor de Energia da Dinamarca

Ørsted A/S

Vattenfall A/S

Energinet (TSO)

European Energy A/S

Better Energy A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Eurowind Energy implantou um dos maiores sistemas de armazenamento em baterias da Dinamarca em uma usina híbrida, aumentando a flexibilidade da rede em Skive; uma usina híbrida aproveita tanto a energia eólica quanto a solar. Com capacidade de 45 MWh e duração de 2 horas, este Sistema de Armazenamento de Energia em Baterias (BESS) reforça a flexibilidade e a estabilidade da rede, facilitando a integração perfeita de energia renovável à rede.

- Fevereiro de 2025: A Vestas registrou um recorde de 17 GW em pedidos em 2024 e anunciou um dividendo de DKK 0,55 e uma recompra de ações de EUR 100 milhões.

- Janeiro de 2025: A Hitachi Energy ganhou um contrato de STATCOM para o Hornsea 4, marcando a primeira implantação de tecnologia offshore da Europa.

- Dezembro de 2024: A HOFOR e a Danfoss lançaram um projeto de análise para otimizar a rede de aquecimento urbano de Copenhague.

Escopo do Relatório do Mercado de Energia da Dinamarca

A geração de energia é produzida por meio de diversas fontes primárias, como carvão, hidrelétrica, solar, térmica, entre outras. Nas concessionárias, é uma etapa anterior à sua entrega aos usuários finais. Em seguida, o processo é seguido pela transmissão e distribuição. Nesse âmbito, a energia gerada é distribuída por meio de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição) de acordo com a necessidade do usuário final.

O mercado de energia da Dinamarca é segmentado por geração e transmissão e distribuição de energia (T&D). O mercado é segmentado por geração em eólica, solar, carvão e outras fontes. O dimensionamento e as previsões de mercado de cada segmento são baseados na capacidade instalada em gigawatts (GW).

| Eólica (Onshore e Offshore) |

| Solar Fotovoltaica |

| Biomassa e Biogás |

| �ᾱ������é�ٰ������� |

| �䲹����ã�� |

| Gás Natural e Petróleo |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Geração (por Fonte de Energia) | Eólica (Onshore e Offshore) |

| Solar Fotovoltaica | |

| Biomassa e Biogás | |

| �ᾱ������é�ٰ������� | |

| �䲹����ã�� | |

| Gás Natural e Petróleo | |

| Consumo do Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia da Dinamarca?

O mercado atingiu 20,14 GW em 2026 e está projetado para se expandir para 28,42 GW até 2031 a um CAGR de 7,12%.

Qual fonte de geração domina o mercado de energia da Dinamarca?

A energia eólica lidera com 41,98% de participação em 2025, apoiada por sólidos planos de expansão offshore.

Com que velocidade o setor comercial e industrial está aumentando sua demanda por eletricidade?

Espera-se que o consumo comercial e industrial cresça a um CAGR de 8,12% até 2031, impulsionado pelo boom de infraestrutura digital de Copenhague.

Qual é a importância das licitações de energia eólica offshore para as adições futuras de capacidade?

As licitações governamentais cobrindo pelo menos 6 GW até 2031 — além dos projetos de ilhas de energia — ancoram a maior parte da nova capacidade e atraem investimentos estrangeiros consideráveis.

Por que os contratos de compra de energia corporativos (PPAs) estão se tornando centrais para o crescimento do mercado?

Os PPAs de longo prazo oferecem às empresas industriais e de serviços digitais certeza de preços e créditos de sustentabilidade, ajudando a financiar novos parques eólicos e solares.

Quais medidas estão em vigor para aliviar o congestionamento da rede no oeste da Dinamarca?

A Conexão da Costa Oeste de 172 km da Energinet e outras atualizações de 400 kV visam transportar o excedente de energia eólica para o leste e reduzir o risco de corte.

Página atualizada pela última vez em: