Tamanho e Participação do Mercado de Plataforma de Gestão de Dados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

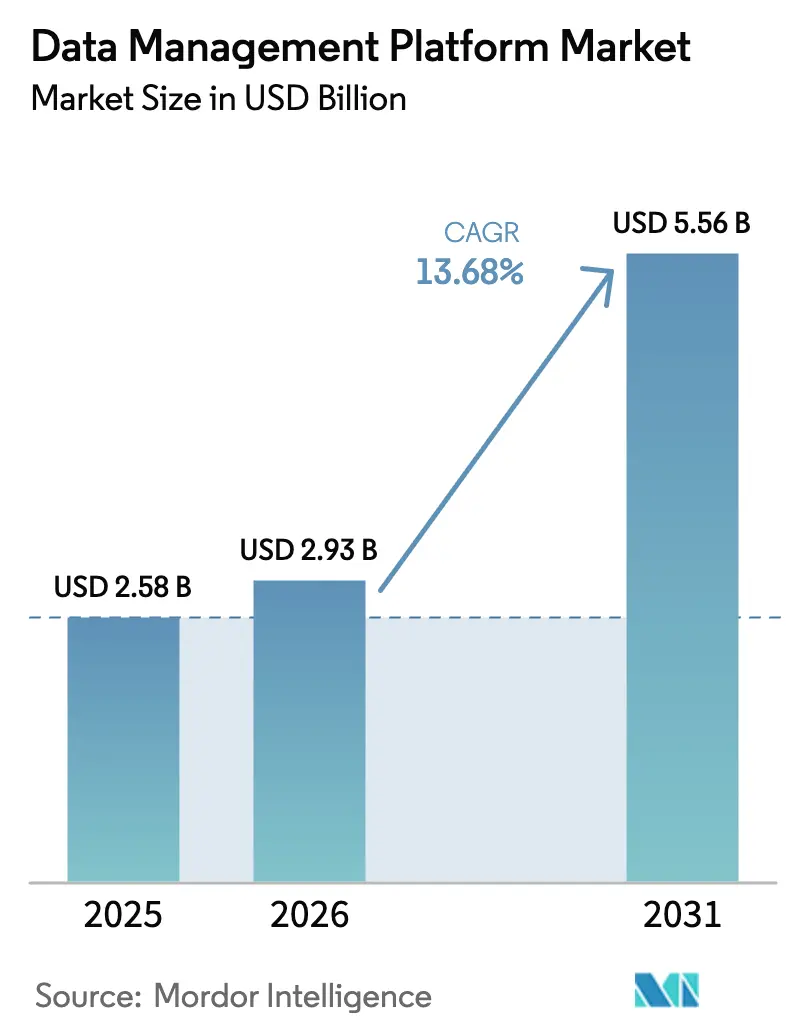

| Tamanho do Mercado (2026) | 2.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.68% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Gestão de Dados por ���ϲ�����

O tamanho do mercado de plataforma de gestão de dados foi avaliado em USD 2,58 bilhões em 2025 e estima-se que cresça de USD 2,93 bilhões em 2026 para atingir USD 5,56 bilhões até 2031, a um CAGR de 13,68% durante o período de previsão (2026-2031). O acirramento das regulamentações de privacidade e a descontinuação dos cookies de terceiros estão obrigando as empresas a unificar dados dispersos de clientes em arquiteturas que priorizam a privacidade e suportam personalização orientada por IA em escala. As redes de mídia de varejo, que agora monetizam insights de primeira parte como um fluxo de receita independente, aceleram ainda mais a adoção da plataforma. A elasticidade da nuvem, os serviços de aprendizado de máquina incorporados e as APIs composáveis permitem que as organizações consolidem ferramentas pontuais em uma única camada de orquestração capaz de tomada de decisão em tempo real. O mercado de plataforma de gestão de dados também se beneficia da ampliação da cobertura 5G e dos investimentos em computação de borda que aumentam os volumes de ingestão e reduzem os limites de latência para ativação. A dinâmica competitiva permanece fluida à medida que os fornecedores correm para incorporar análises preditivas, gestão de consentimento e recursos de colaboração segura diretamente em suas ofertas principais.

Principais Conclusões do Relatório

- Por implantação, a entrega em nuvem capturou 69,87% da participação do mercado de plataforma de gestão de dados em 2025, mantendo o maior CAGR de 14,31% até 2031.

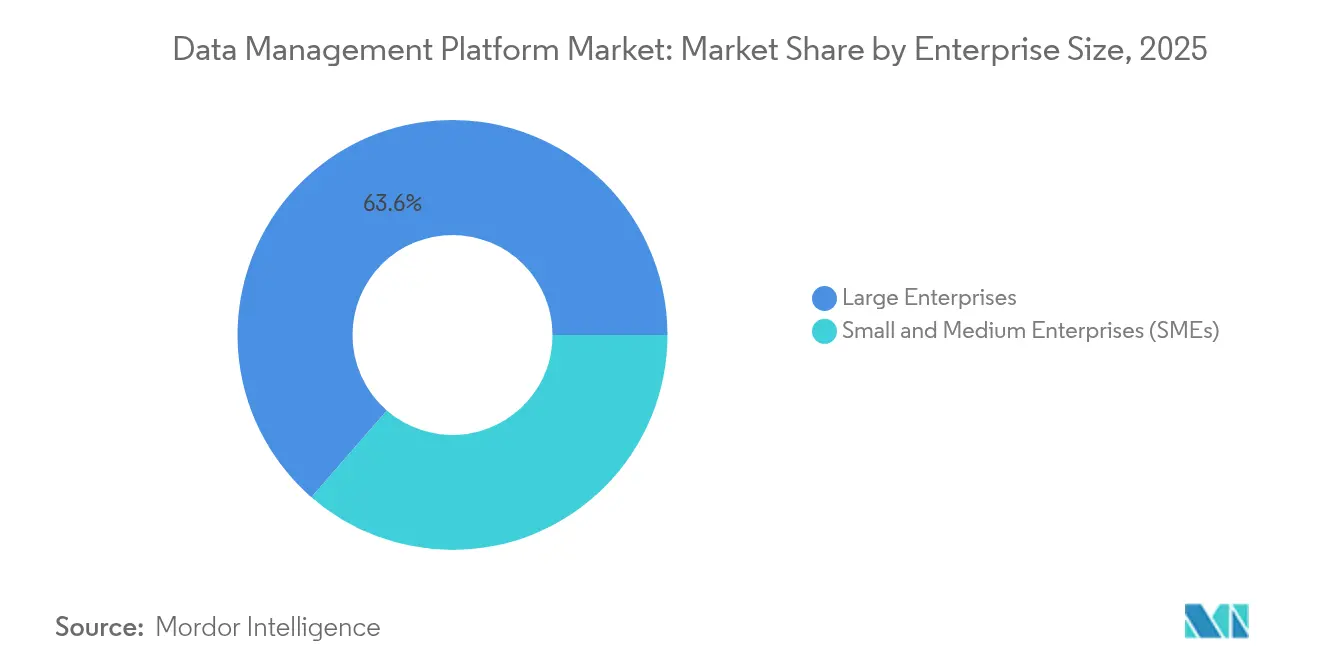

- Por porte empresarial, as PMEs registraram o CAGR mais acelerado de 15,25%, embora as grandes empresas tenham retido 63,60% da participação de receita do tamanho do mercado de plataforma de gestão de dados em 2025.

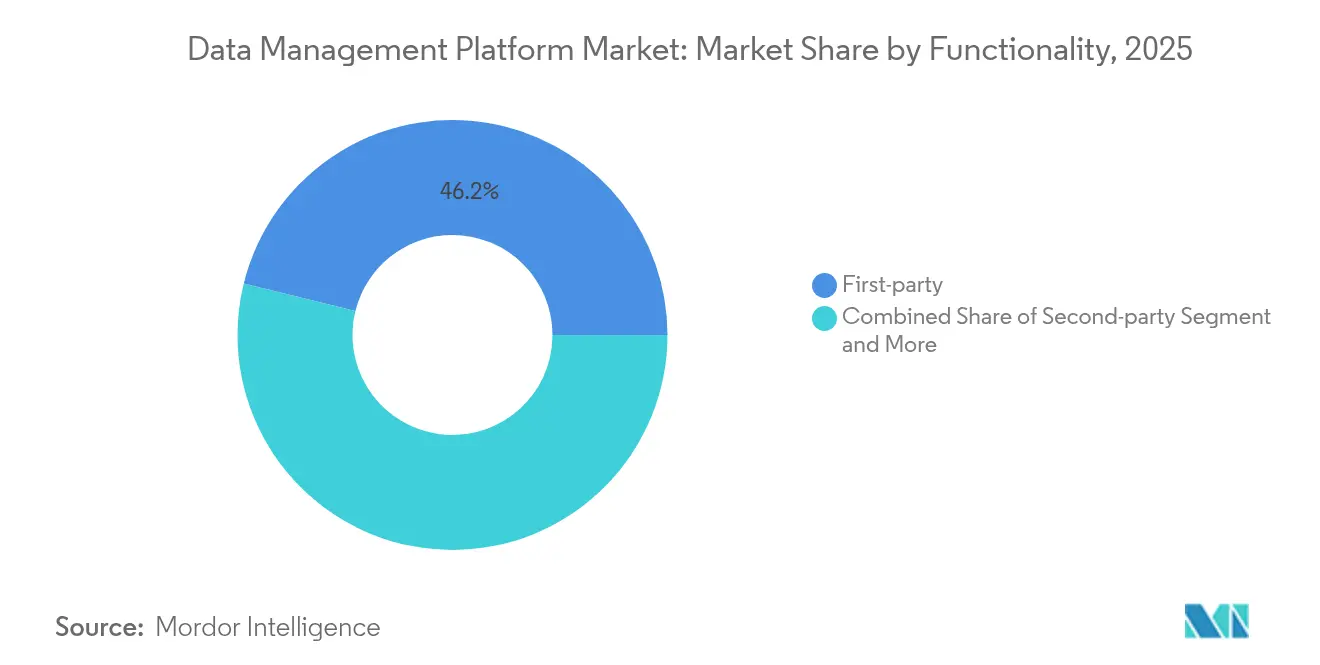

- Por funcionalidade, os módulos de dados de primeira parte lideraram com 46,15% da receita de 2025, enquanto os dados de segunda parte registraram o CAGR mais rápido de 16,92% até 2031.

- Por fonte de dados, web e aplicativos móveis cresceram a um CAGR de 15,77%, superando as ferramentas de análise web que detinham 30,78% da participação do mercado de plataforma de gestão de dados em 2025.

- Por vertical do setor, saúde e farmácia avançaram a um CAGR de 17,85% até 2031, embora varejo e comércio eletrônico tenham comandado 26,18% do tamanho do mercado de plataforma de gestão de dados em 2025.

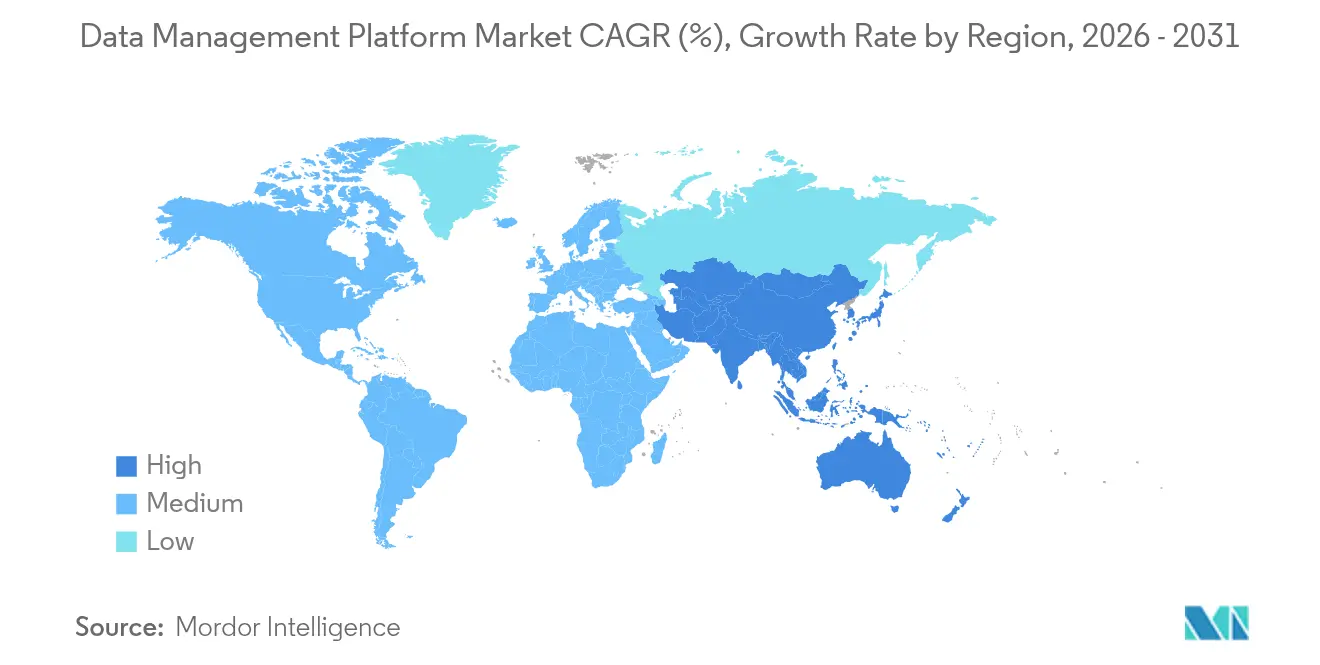

- Por geografia, a América do Norte gerou 38,92% da receita de 2025, enquanto a Á������-�ʲ���í�ھ����� está posicionada para um CAGR de 26,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Gestão de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em análise de audiência orientada por IA | +3.2% | Global, mais forte na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Aumento das estratégias de dados de primeira parte em conformidade com a privacidade | +2.8% | Global, liderado pela Europa e América do Norte | Curto prazo (≤2 anos) |

| Necessidades de orquestração da jornada do cliente omnicanal | +2.1% | América do Norte e Europa, expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Crescimento das redes de mídia de varejo na monetização de dados de primeira parte | +1.9% | América do Norte e Europa, emergindo na Á������-�ʲ���í�ھ����� | Curto prazo (≤2 anos) |

| Eliminação de silos em pilhas de martech por meio de IDs unificados | +1.5% | Global, implantação inicial na América do Norte | Longo prazo (≥4 anos) |

| Governança em tempo real habilitada por borda* | +1.1% | Á������-�ʲ���í�ھ����� e América do Norte | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento dos investimentos em análise de audiência orientada por IA

As empresas agora incorporam modelos de aprendizado de máquina que analisam sinais comportamentais em tempo real em web, dispositivos móveis e dispositivos conectados para construir segmentos adaptativos em segundos. A Adobe alocou USD 1 bilhão para expandir seu Orquestrador de Agentes da Experience Platform, permitindo que as marcas implantem agentes autônomos que ajustam ofertas em tempo real.[1]Adobe Inc., "Apresentando o Orquestrador de Agentes da Experience Platform," adobe.com Algoritmos sofisticados de previsão de churn acionam então caminhos de retenção, melhorando o valor do tempo de vida das assinaturas.

Aumento das estratégias de dados de primeira parte em conformidade com a privacidade

Os gastos anuais com conformidade variam de USD 7,7 milhões a USD 30,9 milhões para grandes organizações, enquanto as penalidades são em média 2,71 vezes maiores do que os gastos proativos. As empresas, portanto, preferem pesquisas de dados de parte zero, salas de dados limpas e soluções de consentimento que atualizam permissões instantaneamente em todos os canais conectados.[2]Snowflake Inc., "O que é uma Sala de Dados Limpa?," snowflake.com

Necessidades de orquestração da jornada do cliente omnicanal

Oitenta e nove por cento dos profissionais de marketing citam a integração de dados entre canais como um obstáculo perene.[3]Martech, "89% dos Profissionais de Marketing Ainda Lutam com Dados entre Canais," martech.org Os consumidores interagem em seis a oito pontos de contato com a marca por compra, obrigando as plataformas a ingerir fluxos de eventos e ativar mensagens personalizadas em milissegundos. A telemetria de IoT enriquece esses modelos ao alimentar sinais de uso do produto de volta aos fluxos de trabalho de aquisição e upsell.

Crescimento das redes de mídia de varejo na monetização de dados de primeira parte

Os gastos com mídia de varejo subiram de USD 20 bilhões para USD 40 bilhões e estão projetados para superar USD 75,1 bilhões à medida que os comerciantes convertem dados de compradores em inventário publicitário de alta margem. A Amazon sozinha gerou USD 46,9 bilhões em receita publicitária em 2023, destacando o potencial de lucro.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza sobre a descontinuação de cookies de terceiros | -2.1% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Regulamentações de privacidade globais fragmentadas | -1.8% | Global, maior complexidade para multinacionais | ��é�徱�� prazo (2-4 anos) |

| Alto custo total de propriedade para implantações locais personalizadas | -1.3% | Setores regulamentados em todo o mundo | Longo prazo (≥4 anos) |

| Escassez de talentos qualificados em integração de CDP/DMP | -1.1% | Global, aguda na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Incerteza sobre a descontinuação de cookies de terceiros

Setenta e cinco por cento dos profissionais de marketing ainda dependem de cookies enquanto o Google prolonga sua eliminação gradual, provocando investimentos paralelos tanto em IDs legados quanto em alternativas emergentes que dobram os custos de infraestrutura. As políticas divergentes dos navegadores corroem ainda mais a precisão da atribuição e complicam a mensuração do retorno sobre o investimento.

Regulamentações de privacidade globais fragmentadas

Os estatutos de localização de dados agora afetam 75% dos países, obrigando as empresas multinacionais a projetar armazenamento, processamento e fluxos de consentimento específicos por região. As empresas menores lutam para financiar essas pilhas paralelas, ampliando as lacunas competitivas e atrasando a entrada no mercado.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Funcionalidade – A dominância dos dados de primeira parte se acelera

Os módulos de primeira parte asseguraram 46,15% da receita de 2025 no mercado de plataforma de gestão de dados e permanecem centrais para as estratégias de personalização que priorizam a privacidade. As parcerias de segunda parte se expandem a um CAGR de 16,92% à medida que marcas aliadas co-modelam insights sem violar regulamentações. O enriquecimento de terceiros continua, mas perde participação orçamentária em meio a preocupações com qualidade. A criação progressiva de perfis e as interações de dados de parte zero aprofundam os gráficos de preferências, elevando a precisão preditiva além da segmentação demográfica. As organizações também exploram canais de engajamento proprietários para refinar clusters psicográficos, provando que a qualidade dos dados agora supera o volume bruto.

A expansão da criação progressiva de perfis significa que as marcas conquistam confiança de forma incremental enquanto compilam um histórico detalhado do cliente. Esse ritmo alimenta projeções mais sólidas de valor do tempo de vida e eleva o retorno sobre os gastos com publicidade por meio de modificadores de lance mais precisos. A tendência confirma expectativas maduras no mercado de plataforma de gestão de dados, onde a confiança do cliente se torna a principal moeda de desempenho.

Por Fonte de Dados – A análise móvel impulsiona o crescimento

As ferramentas de análise web ainda respondem por 30,78% da receita de 2025, mas a web e os aplicativos móveis crescem mais rapidamente a um CAGR de 15,77%, à medida que as sessões em smartphones superam 60% do tempo de mídia digital. Os aplicativos móveis emitem dados ricos de sensores, permitindo ofertas contextuais vinculadas à localização ou ao estado do dispositivo. Os feeds de CRM e ponto de venda enriquecem os modelos de valor do tempo de vida, enquanto as entradas de redes sociais diminuem à medida que as restrições de API se intensificam.

O processamento de borda envia eventos móveis selecionados para a nuvem em menos de 30 milissegundos, atendendo aos limites de personalização abaixo de um segundo. A autenticação de sessão móvel reduz a interferência de bots, elevando a fidelidade da atribuição. Consequentemente, os principais adotantes relatam custos de aquisição mais baixos e maior receita incremental por usuário engajado.

Por Implantação – A infraestrutura em nuvem domina

Os modelos em nuvem comandam 69,87% da receita de 2025 e se expandem a um CAGR de 14,31%, beneficiando-se de computação elástica, serviços de IA incorporados e certificações que satisfazem as leis regionais de privacidade. As instalações locais persistem onde as regras de soberania exigem processamento local, mas as pontes híbridas agora transferem análises intensivas em computação para a nuvem, mantendo os conjuntos de dados sensíveis no local. Essa combinação responde à escalabilidade e à conformidade em uma única arquitetura.

A interoperabilidade da nuvem acelera o tempo de obtenção de valor para as PMEs ao expor APIs de baixo código e conectores pré-construídos. Criptografia avançada, computação confidencial e modelos de confiança zero dissiparam as reservas de segurança anteriores. Com o custo por terabyte diminuindo anualmente, mais empresas migram tanto cargas de trabalho em lote quanto pipelines de inferência em tempo real para clusters multinuvem.

Por Porte Empresarial – A adoção pelas PMEs se acelera

As grandes empresas ainda detêm 63,60% dos gastos de 2025, mas as PMEs registram o CAGR mais rápido de 15,25% à medida que as licenças de pagamento por uso reduzem as barreiras de entrada. Os orçamentos típicos de análise das PMEs variam entre USD 10.000 e USD 100.000, ou 2–6% dos gastos anuais. As plataformas nativas em nuvem fornecem modelos prontos para uso e governança automatizada que compensam a limitação de pessoal técnico. A OCDE agora relata que 72% das PMEs usam dados para embasar decisões diárias.

Os modelos de precificação baseados em resultados ressoam com empresas com recursos escassos que exigem ganhos comprovados em conversão ou retenção antes de comprometer alocações maiores. Os casos de sucesso impulsionam a adoção entre pares, expandindo o mercado de plataforma de gestão de dados além dos grupos Fortune 500.

Por Vertical do Setor – A saúde lidera a inovação

O varejo e o comércio eletrônico retiveram 26,18% da receita de 2025, mas saúde e farmácia lideram o campo com um CAGR de 17,85% até 2031. O Health Cloud da Innovaccer já suporta 39 milhões de registros de pacientes em 1.600 locais, com pontuação de 93,6 para funcionalidade de relacionamento com o cliente. As rígidas regras da HIPAA forçam módulos de consentimento especializados e trilhas de auditoria que as pilhas genéricas raramente fornecem prontas para uso.

Os serviços financeiros dependem de classificação de fraudes em tempo real e relatórios regulatórios, enquanto as empresas de mídia monetizam conteúdo por meio de segmentação de audiência e controles de frequência. As plataformas de viagens e hospitalidade ingerem variáveis dinâmicas de inventário para alimentar algoritmos de gestão de receita. As extensões específicas por vertical demonstram que as ofertas de tamanho único não satisfazem mais as demandas de conformidade e fluxo de trabalho diferenciadas dentro do mercado de plataforma de gestão de dados.

Análise Geográfica

A América do Norte gerou 38,92% da receita de 2025, impulsionada por ecossistemas de martech maduros e leis de privacidade estaduais que empurram as empresas em direção a caminhos de conversão de primeira parte. Os custos médios mensais de conformidade variam de USD 1.125 para cobertura básica da CCPA a USD 2.275 para programas amplos de privacidade. Os pioneiros em mídia de varejo elevam ainda mais os gastos ao reinvestir a receita publicitária em gráficos de identidade mais ricos.

A Á������-�ʲ���í�ھ����� avança a um CAGR de 26,85% devido à implantação do 5G, à comercialização da IA e às agendas de apoio à economia digital. A capacidade regional de centros de dados atingiu 12.206 MW ativos com 14.338 MW planejados, sustentando implantações em hiperescala. No entanto, os estatutos de localização na China e no Vietnã complicam os fluxos transfronteiriços, obrigando os fornecedores a oferecer hospedagem específica por região e análises federadas.

A Europa sustenta crescimento moderado por meio das melhores práticas orientadas pelo RGPD que elevam a orquestração do consentimento e a minimização de dados. As empresas alemãs, britânicas e francesas lideram os investimentos, enquanto os mercados menores dependem de assinaturas baseadas em nuvem para superar lacunas de capacidade. Os marcos de governança europeus influenciam cada vez mais os roteiros globais de produtos à medida que os clientes multinacionais solicitam camadas de conformidade unificadas que espelham o rigor da UE.

Cenário Competitivo

O mercado de plataforma de gestão de dados apresenta fragmentação moderada, com gigantes de plataformas e especialistas de nicho competindo por participação em casos de uso horizontais e verticais. Adobe, Oracle e Salesforce agrupam orquestração, identidade e IA em suítes de nuvem abrangentes, enquanto BlueConic, Permutive e Lotame se concentram em análise de editores, ativação segura em termos de privacidade ou identidade sem cookies. A consolidação continua: a Salesforce moveu-se para adquirir a Informatica por USD 8 bilhões, a Publicis assegurou a Lotame e a Rokt obteve a mParticle por USD 300 milhões.

A diferenciação agora depende de computação que preserva a privacidade, como análises seguras de múltiplas partes, privacidade diferencial e aprendizado de máquina federado. Os fornecedores também cultivam aceleradores verticais — modelos prontos para saúde, módulos de risco de nível bancário ou kits de ferramentas de monetização de mídia de varejo — para evitar as armadilhas de soluções que não servem a ninguém. APIs abertas e roteadores de eventos armam ainda mais os clientes que buscam pilhas composáveis em vez de monólitos.

Líderes do Setor de Plataforma de Gestão de Dados

Adobe Inc.

Oracle Corp.

Salesforce Inc.

SAP SE

Lotame Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce concordou em adquirir a Informatica por USD 8 bilhões, adicionando capacidades de integração e governança de dados em larga escala.

- Maio de 2025: A SAS apresentou modelos de IA personalizados que abordam a resolução de entidades e a análise de documentos no âmbito de um fundo de soluções setoriais de USD 1 bilhão.

- Março de 2025: A Adobe lançou o Orquestrador de Agentes da Experience Platform, permitindo a ativação em tempo real de agentes de IA em jornadas omnicanal.

- Janeiro de 2025: A Rokt adquiriu a mParticle por USD 300 milhões para fundir a otimização de comércio com a tecnologia de plataforma de dados de primeira parte.

Escopo do Relatório Global do Mercado de Plataforma de Gestão de Dados

Uma plataforma de gestão de dados centraliza a coleta, organização e gestão de grandes volumes de dados provenientes de diversas fontes. Isso permite que as organizações armazenem, processem e analisem dados de forma eficiente, aproveitando-os para fins como marketing, insights de clientes, tomada de decisões e análises.

O estudo acompanha a receita acumulada por meio da venda de plataformas de gestão de dados por vários players em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de plataforma de gestão de dados é segmentado por tipos de dados (primeira parte, segunda parte e terceira parte), fonte de dados (ferramenta de análise web, web móvel, aplicativos móveis, dados de CRM, dados de PDV e rede social), usuário final (agências de publicidade, profissionais de marketing e editores) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e Á�ڰ�������, e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Primeira parte |

| Segunda parte |

| Terceira parte |

| Ferramentas de Análise Web |

| Web e Aplicativos Móveis |

| Dados de CRM |

| Dados de PDV |

| Redes Sociais |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| BFSI |

| Saúde e Farmácia |

| Viagens e Hospitalidade |

| Outros |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Funcionalidade | Primeira parte | ||

| Segunda parte | |||

| Terceira parte | |||

| Por Fonte de Dados | Ferramentas de Análise Web | ||

| Web e Aplicativos Móveis | |||

| Dados de CRM | |||

| Dados de PDV | |||

| Redes Sociais | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical do Setor | Varejo e Comércio Eletrônico | ||

| Mídia e Entretenimento | |||

| BFSI | |||

| Saúde e Farmácia | |||

| Viagens e Hospitalidade | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| Í�Ի徱�� | |||

| ������� | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da receita no mercado de plataforma de gestão de dados entre 2025 e 2031?

O crescimento decorre de leis de privacidade mais rígidas, da descontinuação de cookies de terceiros e da necessidade de dados de primeira parte prontos para IA que melhorem a eficiência da personalização.

Qual modelo de implantação domina o mercado de plataforma de gestão de dados?

A implantação em nuvem detém 69,87% da receita de 2025, devido à computação elástica e às estruturas de conformidade integradas.

Por que as organizações de saúde estão adotando plataformas de gestão de dados rapidamente?

A conformidade com a HIPAA e a personalização centrada no paciente impulsionam saúde e farmácia em direção a plataformas especializadas, gerando um CAGR de 17,85%.

Qual é a importância do papel da Á������-�ʲ���í�ھ����� na expansão futura do mercado?

A Á������-�ʲ���í�ھ����� registra o CAGR mais rápido de 26,85%, apoiada pela implantação do 5G e pela nova capacidade de centros de dados que sustenta implantações em larga escala.

Página atualizada pela última vez em: