Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações do Chipre

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

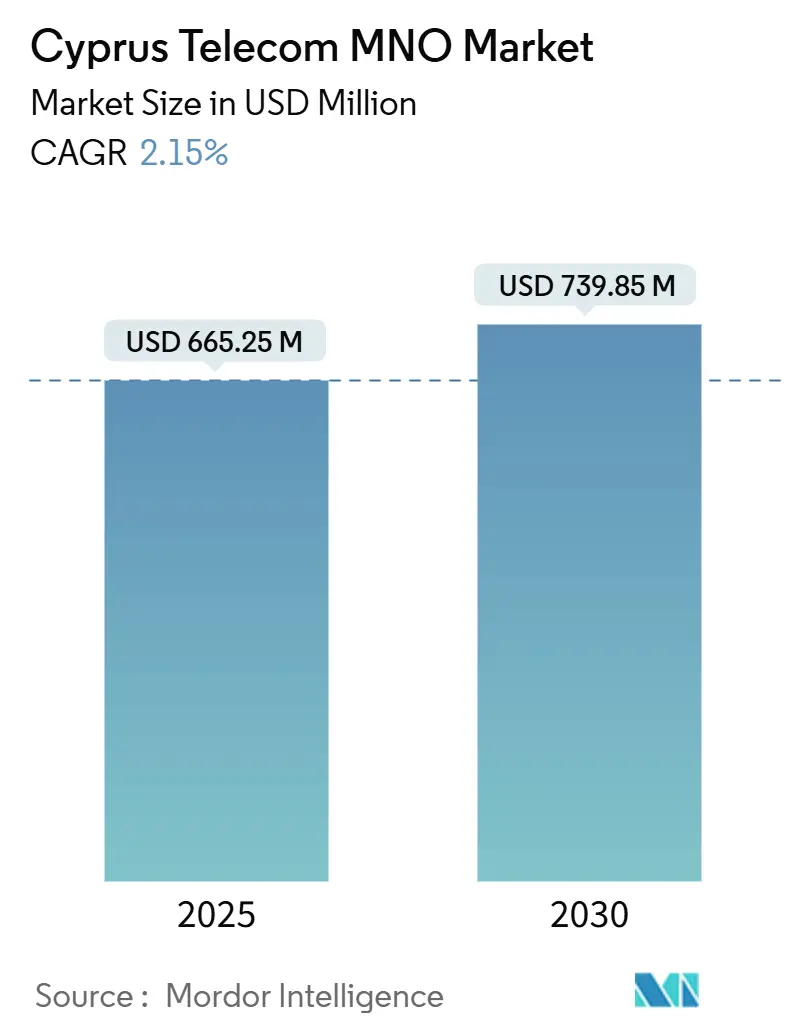

| Tamanho do Mercado (2025) | 665.25 Milhões de dólares |

| Tamanho do Mercado (2030) | 739.85 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.15% CAGR |

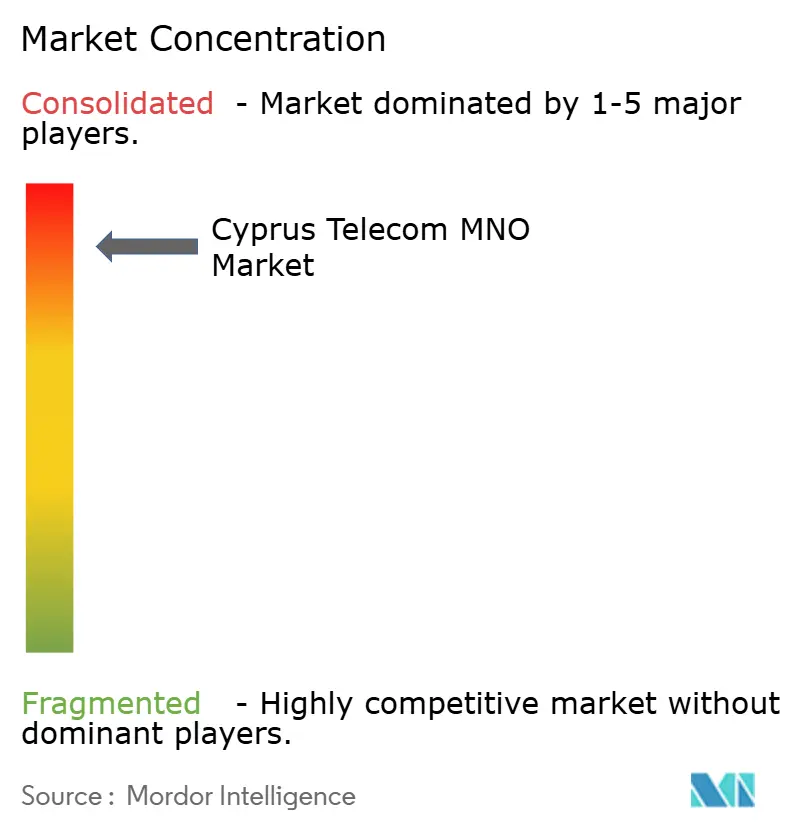

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações do Chipre pela ���ϲ�����

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações do Chipre é estimado em USD 665,25 milhões em 2025 e deve alcançar USD 739,85 milhões até 2030, a um CAGR de 2,15% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 1,46 milhão de assinantes em 2025 para 1,62 milhão de assinantes até 2030, a um CAGR de 2,07% durante o período de previsão (2025-2030).

Este crescimento decorre da monetização sustentada do 5G, da adoção constante de fibra e da expansão dos serviços de conectividade internacional que aproveitam a rede de cabos submarinos da ilha. As operadoras concentram capital na otimização de redes, em camadas de serviço premium e em redes em nuvem para empresas, em vez de na aquisição de novos assinantes. As ofertas centradas em dados já superam as linhas de voz legadas, e os picos sazonais do turismo, além de um setor de serviços financeiros em crescimento, reforçam a demanda por largura de banda. Programas de vouchers governamentais, financiamento de recuperação da UE e consórcios privados de cabos submarinos fornecem impulso adicional, embora a substituição por OTT e os encargos com custos de espectro moderem as margens.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços de dados detinham 44,45% da participação do mercado de telecomunicações do Chipre em 2024, enquanto os serviços de IoT estão projetados para avançar a um CAGR de 2,13% até 2030.

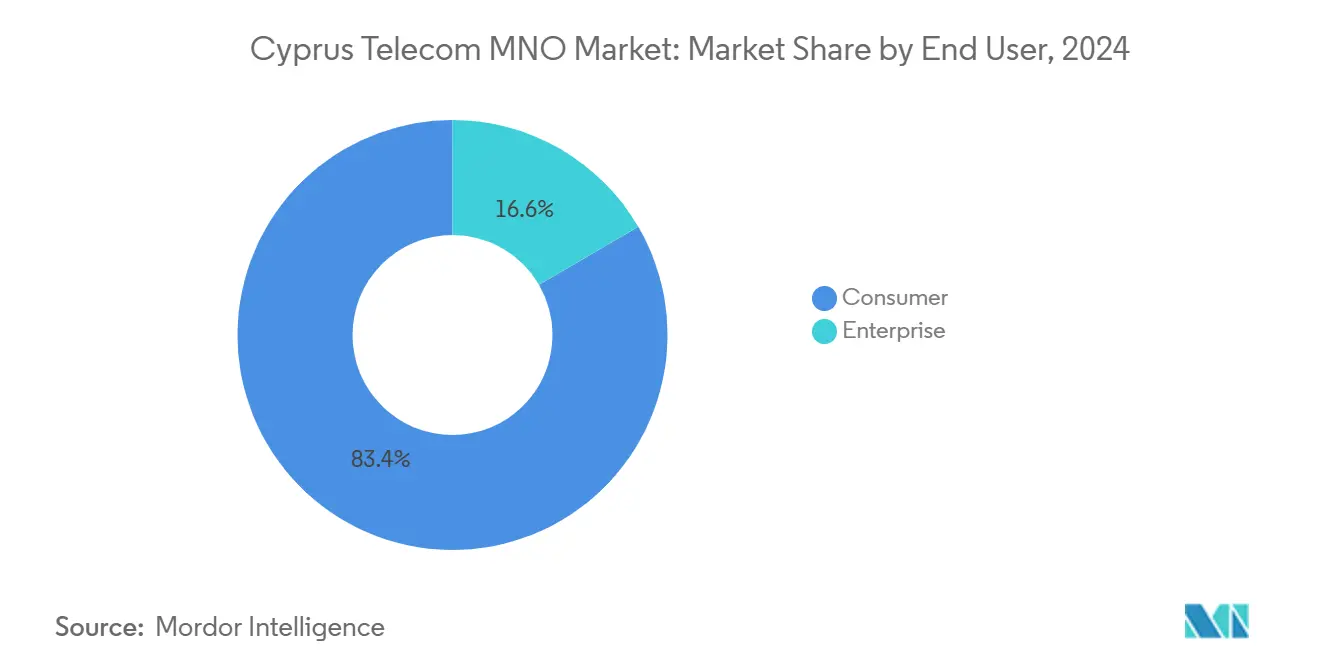

- Por usuário final, o segmento empresarial representou 83,39% da receita em 2024 e deve crescer mais rapidamente a um CAGR de 2,75% até 2030.

Tendências e Perspetivas do Mercado de Operadoras de Rede Móvel de Telecomunicações do Chipre

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Conclusão da cobertura 5G | +0.8% | Nicósia, Limassol, Larnaca | Médio prazo (2-4 anos) |

| Implementação de vouchers para fibra ótica Gigabit FTTH | +0.6% | Zonas rurais e mal servidas | Curto prazo (≤2 anos) |

| Tráfego de dados intensivo do turismo | +0.4% | Resorts costeiros de Pafos, Ayia Napa, Protaras | Curto prazo (≤2 anos) |

| Adoção de nuvem empresarial e SD-WAN | +0.5% | Distritos de negócios em Nicósia e Limassol | Médio prazo (2-4 anos) |

| Posicionamento de estações de aterragem de cabos submarinos | +0.3% | Estações costeiras do sudeste | Longo prazo (≥4 anos) |

| Crescimento de corredores de IoT marítimo | +0.2% | Portos de Limassol e Larnaca | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Conclusão da cobertura 5G

A disponibilidade nacional do 5G desde meados de 2023 liberta as operadoras de pesados investimentos em implementação de acesso por rádio e permite-lhes canalizar fundos para o escalonamento de capacidade, fatiamento de rede e serviços Vo5G. As licenças totalmente atribuídas de 700 MHz e 3,6 GHz permitem cobertura rural abrangente e alto débito urbano denso, tornando os planos premium mais comercializáveis e elevando o Chipre acima dos seus pares regionais[1]5G Observatory, "Relatório Trimestral 2025," 5gobservatory.eu. A Cyta capitaliza a sua classificação de liderança em velocidade para apresentar pacotes B2B diferenciados, enquanto a Epic acelera a implementação com o apoio do Banco Europeu de Investimento. A cobertura completa suporta simultaneamente aplicações de computação de borda para logística marítima, operações portuárias autónomas e guias turísticos de realidade aumentada.

Implementação de vouchers para fibra ótica Gigabit FTTH

Um programa de vouchers financiado pelo governo no valor de EUR 10 milhões subsidia atualizações de fibra de até 2 Gbps para cerca de 82.000 habitações. O incentivo comprime os períodos de retorno em aldeias de baixa densidade, incentivando a Cyta e a Epic a acelerar as construções fora das quatro principais cidades. A adesão reforça a receita média por utilizador de linha fixa, mitiga a erosão de voz pelo OTT e fornece uma plataforma futura para serviços de 10 Gbps. Os critérios de elegibilidade para vouchers que exigem velocidades de base inferiores a 100 Mbps garantem que a medida visa especificamente habitações mal servidas.

Tráfego de dados intensivo do turismo

Os meses de pico de visitantes frequentemente duplicam as sessões ativas de dados móveis, obrigando as operadoras a implementar pequenas células temporárias em praias e sítios arqueológicos. Os pacotes de roaming concebidos para turistas já comandam prémios de preço de 15-20% acima dos planos domésticos. As reservas antecipadas para o verão de 2025 sugerem outro afluxo recorde, reforçando o crescimento do tráfego a curto prazo. Os picos de dados relacionados com o turismo também impulsionam parcerias de entrega de conteúdo com plataformas de streaming que armazenam vídeo em cache mais próximo dos utilizadores finais.

Adoção de nuvem empresarial e SD-WAN

Os clusters de serviços financeiros e serviços profissionais exigem cada vez mais ligações SD-WAN geridas para ambientes multi-nuvem alojados por zonas de hiperescaladores emergentes em Limassol. O fundo de inovação do governo no valor de EUR 177,25 milhões acelera as migrações piloto de sistemas de administração fiscal para infraestrutura em nuvem [2]Kyriaki Michael, "Governo Apresenta Fundo de Inovação de EUR 177 milhões," Cyprus Mail, cyprus-mail.com. As operadoras respondem agrupando gateways de segurança, painéis de análise e provisionamento sem intervenção, aprofundando a fidelização empresarial e elevando o ARPU.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Substituição de voz e SMS por OTT | -0.9% | Nacional, maior nas cidades | Curto prazo (≤2 anos) |

| Taxas de espectro elevadas face a uma população reduzida | -0.4% | Regime de licenciamento nacional | Médio prazo (2-4 anos) |

| Erosão de preços de roaming transfronteiriço | -0.2% | Zonas turísticas da zona tampão | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para implementação de fibra | -0.3% | Construções em zonas rurais | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Substituição de voz e SMS por OTT

A penetração de smartphones acima de 95% e a prevalência de pacotes ilimitados intensificam a mudança para o WhatsApp e o Viber, erodindo as receitas de voz das operadoras que já caíram 45% a nível mundial até 2024. A base de utilizadores tecnologicamente avançada do Chipre acelera esta tendência. As operadoras tentam mitigar através de chamadas de alta definição Vo5G e do agrupamento de funcionalidades avançadas de gestão de chamadas para empresas.

Taxas de espectro elevadas face a uma população reduzida

Um milhão de residentes suporta despesas de licenciamento comparáveis às de países da UE maiores. Isto eleva os custos de espectro para além do referencial global de 7% da receita, comprimindo as margens de EBITDA e abrandando as atualizações incrementais de rede.[3]GSMA, "Preços de Espectro em Mercados Pequenos," gsma.com Operadoras de menor dimensão como a Epic têm de distribuir os orçamentos de capital por horizontes mais longos, aumentando o risco de subinvestimento e alargando as lacunas de desempenho.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Dados Impulsionam a Transformação da Receita

Os serviços de dados representaram 32,56% do tamanho do mercado de telecomunicações do Chipre em 2024, sublinhando a sua ascendência sobre a voz tradicional. Os volumes de tráfego continuarão a expandir-se à medida que o streaming em 4K, os jogos em nuvem e as aplicações de tradução em tempo real permeiam a vida quotidiana. O IoT permanece o principal segmento de crescimento, projetado a um CAGR de 3,48% até 2030, impulsionado pelo rastreamento de contentores inteligentes nos portos da ilha e por sistemas de gestão de combustível em tempo real em navios de cruzeiro. As operadoras alinham os preços com franquias de dados escalonadas, armazenamento em cache de borda e garantias de latência diferenciadas que comandam prémios empresariais. A voz, as mensagens e outras linhas legadas continuarão a diminuir, mas manterão nichos em comunicações de emergência, administração pública dependente de fax e casos de uso específicos de centros de atendimento.

A diversificação de serviços também reflete uma viragem estratégica para modelos de receita de plataforma. O lançamento pela Cyta de um pacote integrado OTT mais banda larga ilustra como os incumbentes aproveitam a propriedade da rede para posicionar bibliotecas de conteúdo exclusivo. Entretanto, a parceria da Epic com fornecedores globais de cibersegurança oferece sobreposições de proteção contra ameaças geridas em ligações de nuvem, desbloqueando segmentos de maior margem. A combinação de banda larga, dados móveis e serviços digitais geridos forma um núcleo de receita menos exposto à pura comoditização da conectividade.

Por Usuário Final: O Crescimento Empresarial Supera a Maturação do Consumidor

As empresas geraram 31,88% da receita de 2024, mas estão previstas para expandir a um CAGR de 4,01% até 2030, superando a base de consumidores onde a penetração está saturada. Os conglomerados de serviços financeiros, os operadores marítimos e uma cena emergente de startups tecnológicas requerem MPLS internacional, SD-WAN e conectividade multi-nuvem segura que as operadoras locais estão em melhor posição para fornecer. O segmento de consumidores permanece, no entanto, dominante com 68,12% do tamanho do mercado de telecomunicações do Chipre, suportado por streaming agrupado, segurança para casa inteligente e complementos de jogos.

Os contratos empresariais favorecem agora acordos de nível de serviço baseados em resultados que enfatizam a latência, a residência de dados e as garantias de deteção de ameaças. A renovação completa do BSS/OSS da Cyta com a Netcracker equipa as equipas de produto para personalizar negócios complexos rapidamente, reduzindo os ciclos de cotação a pagamento. A Epic contra-ataca com uma oferta de comunicações unificadas como serviço suportada por fibra que converge colaboração de desktop, móvel e vídeo numa única licença. Estas dinâmicas elevam a qualidade geral da receita mesmo quando os preços ao consumidor permanecem competitivos.

Análise Geográfica

O tamanho compacto do Chipre aliado à sua posição no Mediterrâneo Oriental confere às operadoras uma combinação única de cobertura doméstica completa e potencial de trânsito lucrativo. As principais aterragens de cabos submarinos em Yeroskipou, Pentaskhinos e Ayia Napa integram sistemas como ALEXANDROS, CADMOS e UGARIT, encaminhando o tráfego da Europa para o Médio Oriente que reforça as receitas grossistas. Estes gateways também sustentam estudos de viabilidade de regiões de nuvem por hiperescaladores que procuram pontes de baixa latência entre continentes.

As áreas urbanas recebem atualizações tecnológicas de primeira vaga. O bairro governamental de Nicósia e o distrito financeiro de Limassol desfrutam de opções multi-gigabit simétricas, suportando negociação de alta frequência e incubadoras de cadeia de blocos como serviço. O Aeroporto Internacional de Larnaca acolhe sistemas 5G internos de múltiplos operadores para lidar com a densa afluência sazonal. Em contrapartida, as aldeias montanhosas de Troodos dependem de uma combinação de vouchers estatais e ligações sem fio fixas para banda larga, uma disparidade que permanece uma preocupação política apesar dos progressos recentes.

As dinâmicas transfronteiriças introduzem complexidade. As regras de roaming da UE cessam na zona tampão das Nações Unidas, pelo que os assinantes enfrentam tarifas mais elevadas no norte administrado pelos turcos, levando as operadoras a emitir avisos de preços divididos. Para aliviar a confusão dos consumidores durante as excursões de um dia, a Cyta pilota SIMs multi-IMSI sem descontinuidade que mudam de tarifas automaticamente quando os algoritmos de deteção sinalizam mudanças de localização. Entretanto, a cobertura marítima é reforçada através de acordos de cooperação com operadores de satélite que equipam frotas mercantes com terminais híbridos 5G-satcom, posicionando o Chipre como um banco de ensaio para corredores de banda larga marítima.

Panorama Competitivo

O mercado de telecomunicações do Chipre apresenta um elevado nível de concentração: a Cyta detinha 54,22% das ligações móveis em 2024, a Epic seguia com 34,79% e a Cablenet cobria o restante através de ofertas de cabo e de rede virtual móvel. A saída da PrimeTel em 2023 estreitou o campo e acelerou as negociações de realocação de espectro. A Cyta aproveita os seus ativos verticalmente integrados, desde gateways submarinos até espinhas dorsais de fibra nacionais, para vender cruzadamente capacidade grossista e pacotes quad-play a retalho.

Os movimentos estratégicos dependem da modernização digital e do alcance internacional. A implementação da Netcracker pela Cyta no valor de EUR 19 milhões agiliza a gestão do catálogo de produtos e a cobrança em tempo real, preparando a operadora para o comércio de fatiamento de rede em escala. A Epic garantiu EUR 19 milhões do Banco Europeu de Investimento para adicionar 1.600 km de fibra, desafiando a dominância de acesso fixo da Cyta. A Cablenet, que aproveita a rede móvel da Cyta para 5G, concentra-se na diferenciação da qualidade de experiência utilizando análises de garantia da Infovista.

As ameaças de entrada no mercado provêm de players de infraestrutura em vez de operadoras de telecomunicações tradicionais. A Grid Telecom e a Tamares Telecom pretendem construir uma estação de aterragem de acesso aberto que poderia atrair novos concorrentes grossistas e redes de conteúdo globais. Os incumbentes respondem com inovação de serviço discriminatória: a Cyta agrupa capacidade de computação de borda com circuitos grossistas, enquanto a Epic oferece sobreposições SD-WAN integradas para empresas que procuram resiliência multi-caminho. No geral, os níveis saudáveis de despesas de capital e a inovação de produtos direcionada mantêm a pressão competitiva apesar da consolidação estrutural.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações do Chipre

Cyta

Epic

PrimeTel

Cablenet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O governo lançou um subsídio de EUR 120 para internet de ≥200 Mbps, visando 82.000 habitações em distritos rurais.

- Janeiro de 2025: O setor nacional de TIC atingiu EUR 2,33 mil milhões, equivalente a 13% do PIB, sustentado por um programa de inovação de EUR 177,25 milhões.

- Novembro de 2024: A Epic iniciou o registo obrigatório de SIM para linhas pré-pagas, com prazo definido para 10 de novembro de 2024.

- Setembro de 2024: A Cyta selecionou a Netcracker para a transformação de BSS/OSS de ponta a ponta para acelerar a monetização do 5G.

Âmbito do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações do Chipre

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços OTT e PayTV |

| Outros Serviços (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e Grossistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços OTT e PayTV | |

| Outros Serviços (Serviços de Valor Acrescentado, Roaming e Serviços Internacionais, Serviços Empresariais e Grossistas, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual é a extensão da cobertura 5G no Chipre?

Em meados de 2023, a cobertura 5G doméstica atingiu 100%, permitindo às operadoras concentrarem-se em atualizações de capacidade e inovação de serviços em vez de novas implementações.

Que incentivos governamentais apoiam as atualizações de banda larga?

Um programa de vouchers gigabit de EUR 10 milhões oferece EUR 200 para habitações que atualizem ligações inferiores a 100 Mbps para velocidades de fibra de até 2 Gbps.

Quem lidera o mercado de telecomunicações do Chipre?

A Cyta, de propriedade estatal, detém 54,22% dos assinantes móveis e controla a maior parte da infraestrutura de fibra e submarina, seguida pela Epic com 34,79%.

Qual segmento está a crescer mais rapidamente nos serviços de telecomunicações do Chipre?

Os serviços de IoT apresentam o crescimento projetado mais elevado a um CAGR de 2,13% até 2030, impulsionado pela logística marítima e pelo rastreamento de ativos inteligentes.

Página atualizada pela última vez em: