Tamanho e Participação do Mercado de Malha de Cibersegurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.97% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

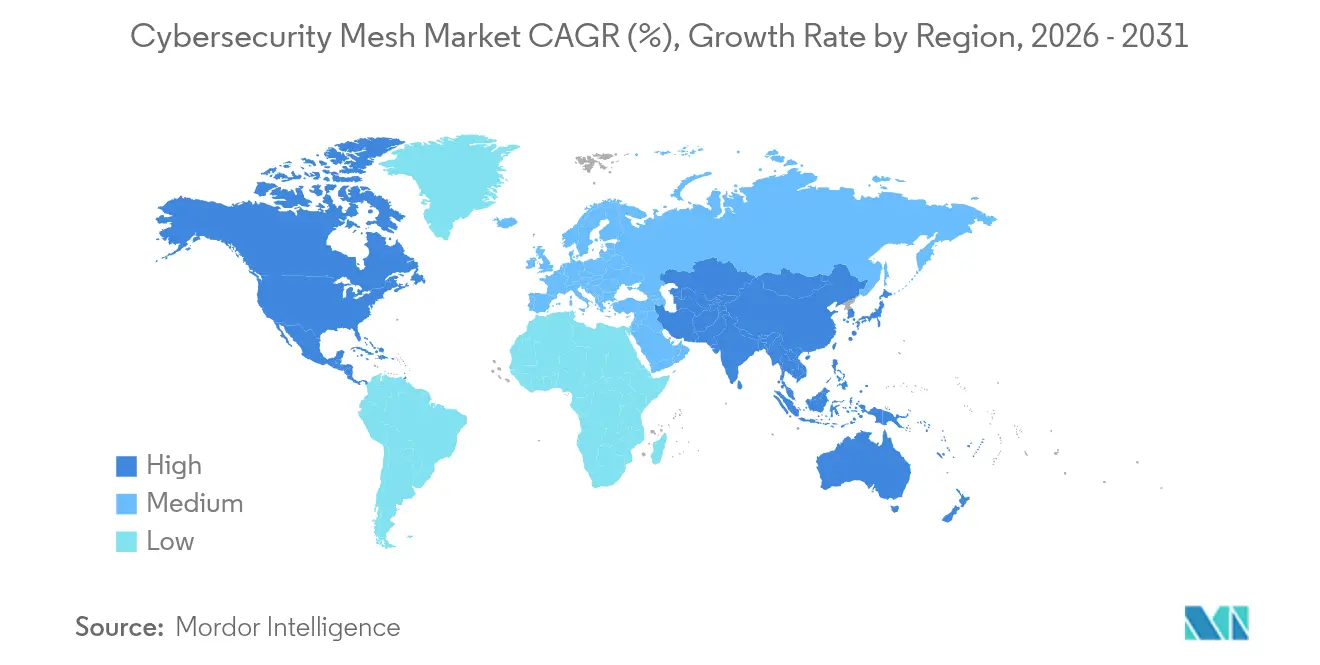

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Malha de Cibersegurança por ���ϲ�����

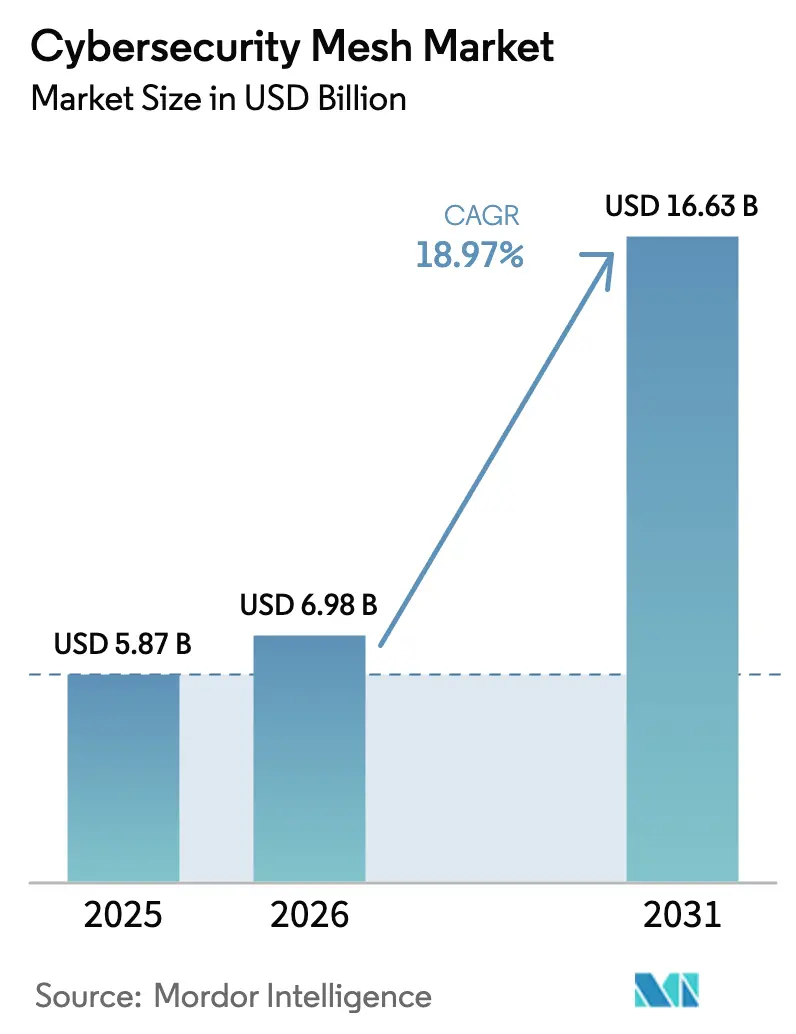

O tamanho do mercado de malha de cibersegurança foi avaliado em USD 5,87 bilhões em 2025 e estima-se que cresça de USD 6,98 bilhões em 2026 para atingir USD 16,63 bilhões até 2031, a um CAGR de 18,97% durante o período de previsão (2026-2031). O aumento da sofisticação dos ataques, mandatos mais rígidos de Confiança Zero e a rápida fusão da IA com mecanismos de políticas sustentam essa trajetória de dois dígitos. A demanda se concentra em setores que operam infraestruturas distribuídas — TI e telecomunicações, saúde e governo — porque as arquiteturas de malha eliminam vulnerabilidades de ponto único, simplificam a conformidade e reduzem as janelas de resposta a incidentes. Os fornecedores aceleram a consolidação de plataformas, permitindo que os compradores substituam ferramentas pontuais fragmentadas por estruturas de políticas unificadas que suportam trabalho híbrido e cargas de trabalho nativas em nuvem. A alocação de capital para 5G, criptografia segura contra computação quântica e orquestração assistida por IA amplia ainda mais os casos de uso endereçáveis, garantindo um momentum de investimento sustentado.

Principais Conclusões do Relatório

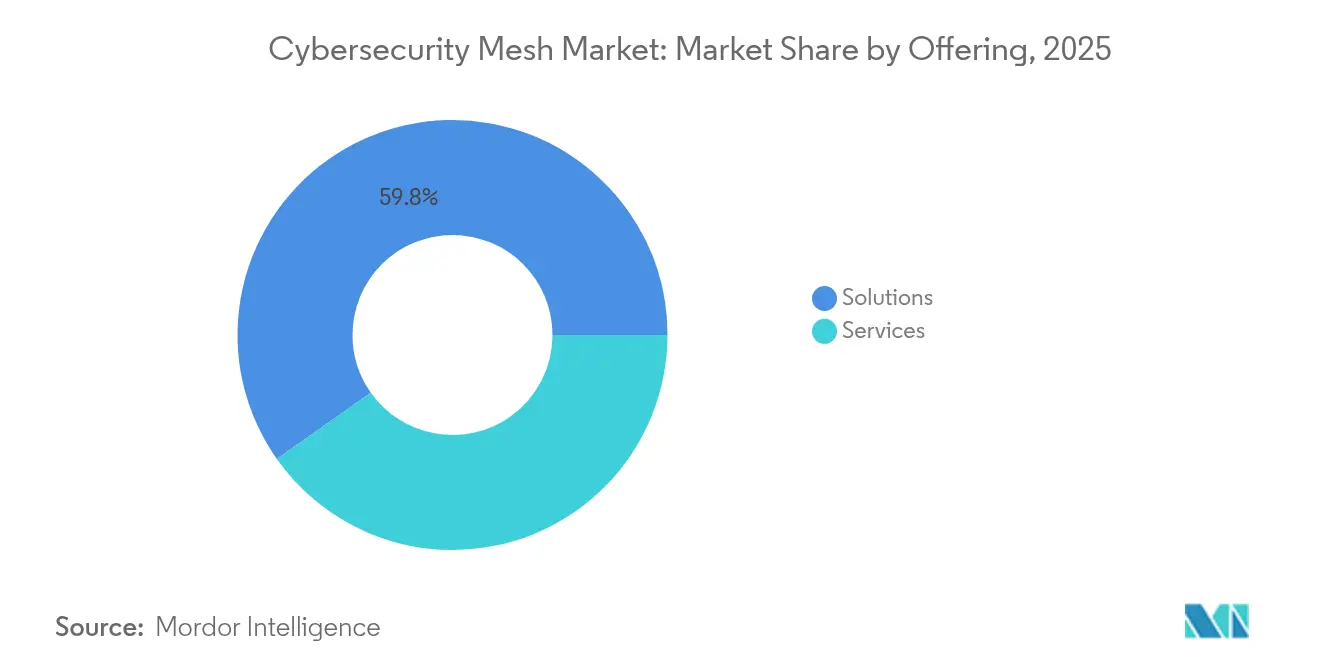

- Por oferta, as soluções capturaram 59,78% da participação de receita em 2025; os serviços têm previsão de expansão a um CAGR de 14,2% até 2031.

- Por modo de implantação, o segmento de nuvem comandou 70,45% da participação do mercado de malha de cibersegurança em 2025, enquanto as implementações em nuvem híbrida têm projeção de crescimento a um CAGR de 12,2% até 2031.

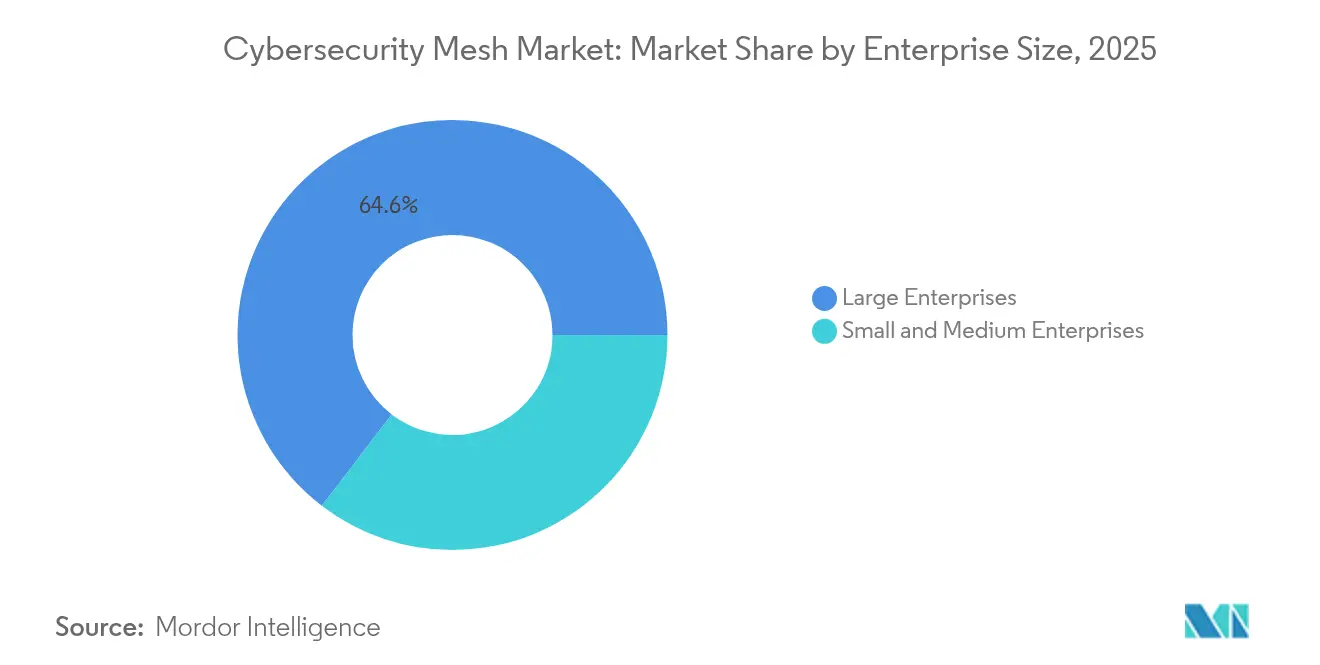

- Por tamanho de empresa, as grandes empresas detiveram 64,60% da adoção em 2025, enquanto as PMEs devem crescer a um CAGR de 15,1%.

- Por setor de usuário final, TI e telecomunicações lideraram com 31,12% de participação do tamanho do mercado de malha de cibersegurança em 2025; a saúde avança a um CAGR de 14,1% até 2031.

- Por geografia, a América do Norte respondeu por 38,45% da participação de receita em 2025, enquanto a Á������-�ʲ���í�ھ����� está preparada para expandir a um CAGR de 12,6% com base em programas de confiança digital financiados pelo governo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Malha de Cibersegurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente frequência e sofisticação dos ataques cibernéticos | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Expansão de modelos de força de trabalho híbrida e remota | +3.8% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Pressão regulatória em direção a arquiteturas de Confiança Zero | +3.5% | América do Norte, Europa, APAC | ��é�徱�� prazo (2-4 anos) |

| Crescente presença de aplicações nativas em nuvem | +3.1% | Global | Longo prazo (≥ 4 anos) |

| Orquestração de políticas adaptativas orientada por IA | +2.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Demanda por microssegmentação no fatiamento de redes 5G | +2.2% | APAC, Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Frequência e Sofisticação dos Ataques Cibernéticos

Grupos patrocinados por estados, como o Volt Typhoon, intensificaram campanhas de ameaças persistentes avançadas em 2024, elevando os incidentes globais de ransomware em 22% e violando infraestruturas críticas por meio de táticas habilitadas por IA. As estruturas de malha reduzem o risco de movimento lateral ao incorporar controles distribuídos próximos a cada ativo, o que ajudou os primeiros adotantes a reduzir a exposição a violações em 68% em relação a designs centrados em perímetro.

Expansão de Modelos de Força de Trabalho Híbrida e Remota

Forças de trabalho híbridas permanentes forçaram uma mudança dos pontos de concentração de VPN para estruturas de acesso centradas em identidade. A Homestead Financial, por exemplo, eliminou o backhaul de VPN ao adotar uma Troca de Confiança Zero baseada em malha, gerando uma queda de 35% nos custos de operações de TI e um aumento notável na satisfação dos usuários.

Pressão Regulatória em Direção a Arquiteturas de Confiança Zero

A Ordem Executiva 14144 (jan. 2025) obriga as agências federais dos EUA a operacionalizar a Confiança Zero com marcos explícitos, enquanto a NIS2 estabelece tetos de penalidade de EUR 10 milhões por não conformidade na Europa. Esses decretos transformam a conformidade em um item orçamentário protegido, traduzindo-se diretamente em demanda no mercado de malha de cibersegurança.

Orquestração de Políticas Adaptativas Orientada por IA

Plataformas como o Prisma SASE agora utilizam aprendizado de máquina para reescrever políticas de acesso em tempo real, reduzindo falsos positivos em 60% e permitindo que analistas processem 10× mais eventos. A IA também mitiga a escassez de mão de obra ao automatizar tarefas de triagem e contenção.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de implementação e custo de integração | -2.8% | Global | Curto prazo (≤ 2 anos) |

| Escassez de talentos em cibersegurança familiarizados com malha | -2.3% | América do Norte, Europa | ��é�徱�� prazo (2-4 anos) |

| Lacunas de interoperabilidade com ferramentas legadas locais | -1.9% | América do Norte, Europa | ��é�徱�� prazo (2-4 anos) |

| Riscos de dependência de fornecedor em malhas multifornecedor | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Complexidade de Implementação e Custo de Integração

Os projetos frequentemente abrangem 6 a 12 meses e exigem entre USD 2 e 5 milhões de investimento inicial, exercendo pressão sobre compradores sensíveis ao capex. O Phoenix Children's Hospital distribuiu sua implantação ao longo de três trimestres para evitar interrupções no atendimento clínico, evidenciando o ônus de planejamento associado às transições para malha.

Escassez de Talentos em Cibersegurança Familiarizados com Malha

Uma lacuna global de habilidades de 4 milhões de pessoas significa que apenas 72% das vagas nos EUA são preenchidas, inflacionando os salários entre 25% e 40% acima das funções convencionais[1]ISC², "Estudo da Força de Trabalho em Cibersegurança 2025," isc2.org. As PMEs sentem essa pressão de forma mais aguda e frequentemente adiam projetos ou terceirizam operações para provedores de serviços gerenciados.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Oferta: ���DZ���çõ��� Impulsionam a Base do Mercado

As soluções asseguraram 59,78% da receita de 2025, à medida que as empresas priorizaram a aquisição de plataformas centrais antes de adicionar serviços em camadas. A demanda se concentrou em mecanismos de políticas integrados e pontos de aplicação distribuídos que formam a espinha dorsal de um mercado de malha de cibersegurança escalável. Os resultados dos fornecedores reforçam essa tendência: a Palo Alto Networks reportou receita de USD 2,29 bilhões no terceiro trimestre de 2025, alta de 15% impulsionada pela forte adoção do Prisma SASE, enquanto a Fortinet registrou receita de USD 1,54 bilhão no primeiro trimestre de 2025, um salto de 14% atribuível ao seu portfólio Security Fabric.

As receitas de serviços aceleram a um CAGR de 14,2% à medida que as organizações transitam do piloto para a otimização. Detecção e resposta gerenciadas, consultoria e trabalho de integração sustentam esse crescimento, oferecendo aos compradores do mercado intermediário acesso à malha sem curvas de aprendizado acentuadas. A receita recorrente anual de USD 4,3 bilhões da CrowdStrike, crescendo 23%, exemplifica a tração das propostas combinadas de serviço e plataforma.

Por Modo de Implantação: Dominância da Nuvem Reflete Alinhamento Arquitetural

As implantações em nuvem detiveram 70,45% de participação em 2025, confirmando a afinidade arquitetural entre os princípios de malha e as estruturas elásticas de nuvem. O lançamento contínuo de funcionalidades, a inteligência de ameaças compartilhada e o modelo de precificação baseado em consumo ajudam as empresas a reduzir entre 30% e 40% dos custos operacionais em comparação com pilhas equivalentes locais, ao mesmo tempo em que reduzem as janelas de atualização de trimestres para horas. As arquiteturas híbridas preenchem lacunas de soberania para cargas de trabalho regulamentadas, orientadas pelo modelo de Confiança Zero do NIST SP 800-207A.

As abordagens locais persistem em defesa e infraestrutura crítica, onde os mandatos de isolamento físico se mantêm, mas o crescimento permanece moderado. Mesmo esses compradores frequentemente adotam planos de gerenciamento provisionados em nuvem para simplificar a orquestração de políticas, sugerindo uma mudança gradual em vez de uma divisão binária.

Por Tamanho de Empresa: O Crescimento das PMEs Acelera por Meio de ���������ç�Dz� Gerenciados

As grandes empresas detiveram 64,60% da receita em 2025, ao comandarem orçamentos consideráveis para implantações de malha personalizadas que se estendem por ambientes multinuvem. O objetivo do Departamento de Defesa dos EUA de alcançar Confiança Zero plena até 2030 demonstra a escala e o rigor aplicados no segmento superior do mercado.

As PMEs expandem-se mais rapidamente, registrando um CAGR de 15,1% até 2031 ao capitalizar em pilhas de malha entregues como SaaS. O Southern Cross Hospitals protegeu 14 unidades por meio do Prisma Access entregue como serviço gerenciado, validando que equipes de TI menores podem alcançar uma postura de nível empresarial sem contratar grandes equipes internas.

Por Setor de Usuário Final: A ����ú��� Impulsiona o Crescimento Mais Rápido

TI e telecomunicações contribuíram com 31,12% dos gastos de 2025, utilizando arquiteturas de malha para proteger núcleos multilocatários e fatias de 5G críticas para aplicações de baixa latência. A alta densidade de dispositivos e os requisitos rigorosos de SLA tornam a segmentação granular indispensável.

A saúde lidera o crescimento a um CAGR de 14,1%. O Apollo Hospitals adotou controles de identidade distribuídos para proteger dados de pacientes em telemedicina e atendimento presencial, comprovando a eficácia da malha em ambientes de alta sensibilidade. Estruturas regulatórias como a HIPAA e a NIS2 da UE elevam as bases de conformidade, reforçando a urgência de adoção.

BFSI, varejo e entidades do setor público formam o próximo nível de oportunidade. Todos os três segmentos verticais combinam regras de conformidade rigorosas com cargas de trabalho intensivas em transações, condições bem adequadas aos princípios de acesso determinístico inerentes ao mercado de malha de cibersegurança.

Análise Geográfica

A América do Norte reteve 38,45% da receita de 2025, refletindo o mandato da Ordem Executiva 14028 de que todas as agências federais adotem a Confiança Zero e canalizem recursos para arquiteturas de suporte. Tanto os operadores públicos quanto os privados se beneficiaram de um ecossistema de fornecedores robusto que acelera integrações e reduz os ciclos de implantação. A estratégia nacional de cibersegurança do �䲹�Բ���á e as diretrizes de nuvem para o setor financeiro do ��é�澱���� ampliam ainda mais a demanda regional, embora os Estados Unidos permaneçam o epicentro.

O mercado de malha de cibersegurança da Á������-�ʲ���í�ھ����� ganha velocidade a um CAGR de 12,6%. A Coreia do Sul aumentou o financiamento em cibersegurança para KRW 2,45 trilhões (USD 1,84 bilhão), um incremento de 15,7% que impulsiona pilotos nacionais de Confiança Zero, enquanto o projeto Computação Oriental de Dados Ocidentais da República Popular da China eleva a demanda por estruturas de políticas distribuídas que gerenciam fluxos de dados entre regiões. O roteiro Beyond 5G do ������ã�� canaliza investimentos para defesas de rede definidas por IA, e a Estratégia Internacional de Engajamento Cibernético da Austrália posiciona Camberra como um hub regional de serviços.

O avanço da Europa centra-se no GDPR e na NIS2, elevando as expectativas de base para relatórios de incidentes, criptografia e controles de acesso. A arquitetura de malha fornece as trilhas de auditoria granulares e a autenticação contínua necessárias para satisfazer tanto os requisitos de soberania de dados quanto os de continuidade operacional. O Oriente ��é�徱�� e a Á�ڰ������� buscam a adoção de malha em conjunto com programas nacionais de economia digital, mas a escassez de habilidades e as restrições legadas moderam o momentum de curto prazo.

Cenário Competitivo

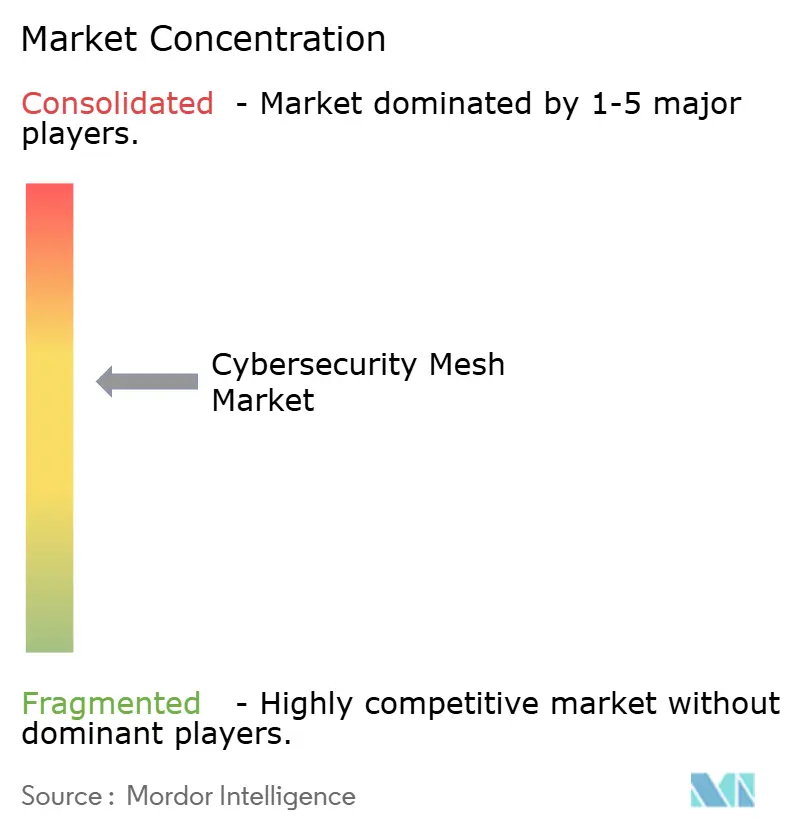

A concentração do mercado é moderada, pois os líderes de plataforma consolidam participação, mas enfrentam pressão de inovadores de nicho. Palo Alto Networks, Fortinet e Zscaler fornecem mecanismos de políticas unificados, agentes de endpoint e gateways de borda de serviço — componentes que juntos sustentam o mercado de malha de cibersegurança. Suas agendas de P&D concentram-se cada vez mais no ajuste de políticas assistido por IA, criptografia segura contra computação quântica e resposta automatizada a incidentes.

As fusões e aquisições permanecem como uma rota central para a expansão de capacidades. A aquisição da Secureworks pela Sophos em fevereiro de 2025 amplia o alcance de detecção e resposta gerenciadas, enquanto o acordo de USD 1,54 bilhão da CyberArk com a Venafi se estende ao gerenciamento do ciclo de vida de certificados, um elemento fundamental para a confiança máquina a máquina. A Intel busca patentes para alocação de objetos associados à rede, sinalizando aceleração em nível de hardware para segurança distribuída.

Os disruptores se diferenciam por segmentação autônoma, análises que preservam a privacidade e algoritmos pós-quânticos. O Hypershield da Cisco exemplifica a microssegmentação orientada por IA que rastreia a intenção em vez de atributos estáticos, fornecendo um modelo para os concorrentes da próxima geração.

Líderes do Setor de Malha de Cibersegurança

IBM Corporation

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Zscaler, Inc.

Fortinet, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Sophos adquiriu a Secureworks, unindo a expertise em MDR com controles de endpoint e rede para entregar uma plataforma consolidada.

- Fevereiro de 2025: A DigiCert anunciou planos de adquirir a Vercara, expandindo sua pilha de confiança digital para proteção de DNS e DDoS.

- Janeiro de 2025: A SentinelOne concluiu a aquisição da PingSafe por USD 155 milhões para aprofundar o gerenciamento de postura em nuvem.

- Março de 2024: A Zscaler adquiriu a Avalor, enriquecendo sua Troca de Confiança Zero com análises avançadas.

Escopo do Relatório Global do Mercado de Malha de Cibersegurança

A malha de cibersegurança é uma estratégia de defesa cibernética que protege cada dispositivo de forma independente com seu próprio perímetro, como firewalls e ferramentas de proteção de rede. Muitas práticas de segurança utilizam um único perímetro para proteger todo um ambiente de TI, mas a malha de cibersegurança utiliza uma abordagem holística.

O mercado de malha de cibersegurança é segmentado por tipo (solução, serviços), por implantação (nuvem, local), por tamanho de empresa (PMEs, grandes empresas), por usuário final (BFSI, TI e telecomunicações, varejo, saúde, governo, outros usuários finais), por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| ���DZ���çõ��� |

| ���������ç�Dz� |

| Nuvem |

| Local |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Varejo |

| ����ú��� |

| Governo |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| ASEAN | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Restante da Á�ڰ������� | ||

| Por Oferta | ���DZ���çõ��� | ||

| ���������ç�Dz� | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor de Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Varejo | |||

| ����ú��� | |||

| Governo | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Coreia do Sul | |||

| Í�Ի徱�� | |||

| ASEAN | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de malha de cibersegurança?

O mercado de malha de cibersegurança está em USD 6,98 bilhões em 2026 e tem projeção de atingir USD 16,63 bilhões até 2031.

Qual segmento domina o mercado de malha de cibersegurança?

As soluções contribuem com 59,78% da receita de 2025, destacando a ênfase dos compradores em plataformas centrais antes dos serviços.

Por que a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido?

O forte financiamento governamental, a implantação do 5G e as estratégias nacionais de dados impulsionam a região em direção a um CAGR de 12,6%.

Como a IA influencia a adoção da malha de cibersegurança?

A IA melhora a precisão da detecção de ameaças em 60% e automatiza os ajustes de políticas, o que alivia a carga de trabalho dos analistas e acelera a resposta.

Página atualizada pela última vez em: