Tamanho e Participação do Mercado de Pagamentos Transfronteiriços

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

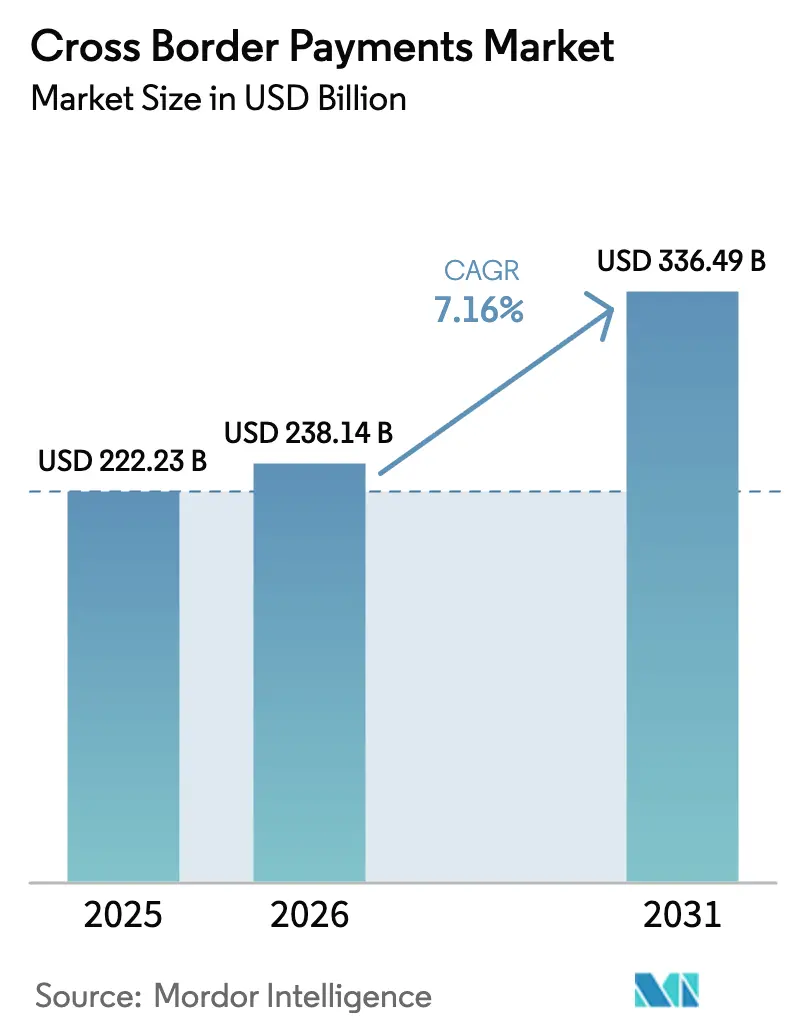

| Tamanho do Mercado (2026) | 238.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 336.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.16% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Transfronteiriços por ���ϲ�����

O tamanho do mercado de pagamentos transfronteiriços está projetado em USD 222,23 bilhões em 2025, USD 238,14 bilhões em 2026, e deve atingir USD 336,49 bilhões até 2031, crescendo a um CAGR de 7,16% de 2026 a 2031. A expansão robusta reflete como trilhos de liquidação instantânea, mandatos de open banking e camadas de orquestração de finanças embarcadas desmantelam as fricções do sistema de bancos correspondentes. Desafiantes fintechs agregam liquidez de câmbio (FX) em múltiplos mercados, reduzindo spreads em até 60 pontos-base nos principais corredores e desviando fluxos de alta frequência dos bancos. Links em tempo real como UPI-PayNow e pilotos do FedNow comprimem as janelas de liquidação de vários dias para segundos, levando empresas e consumidores a migrar volumes para canais instantâneos. A redução de riscos regulatórios por bancos globais, no entanto, reduziu as linhas de correspondência em 23 nações africanas, elevando as tarifas para o usuário final em rotas de fronteira e sustentando um cenário de preços em duas velocidades que ainda oferece oportunidades de arbitragem para agregadores de liquidez.

Principais Conclusões do Relatório

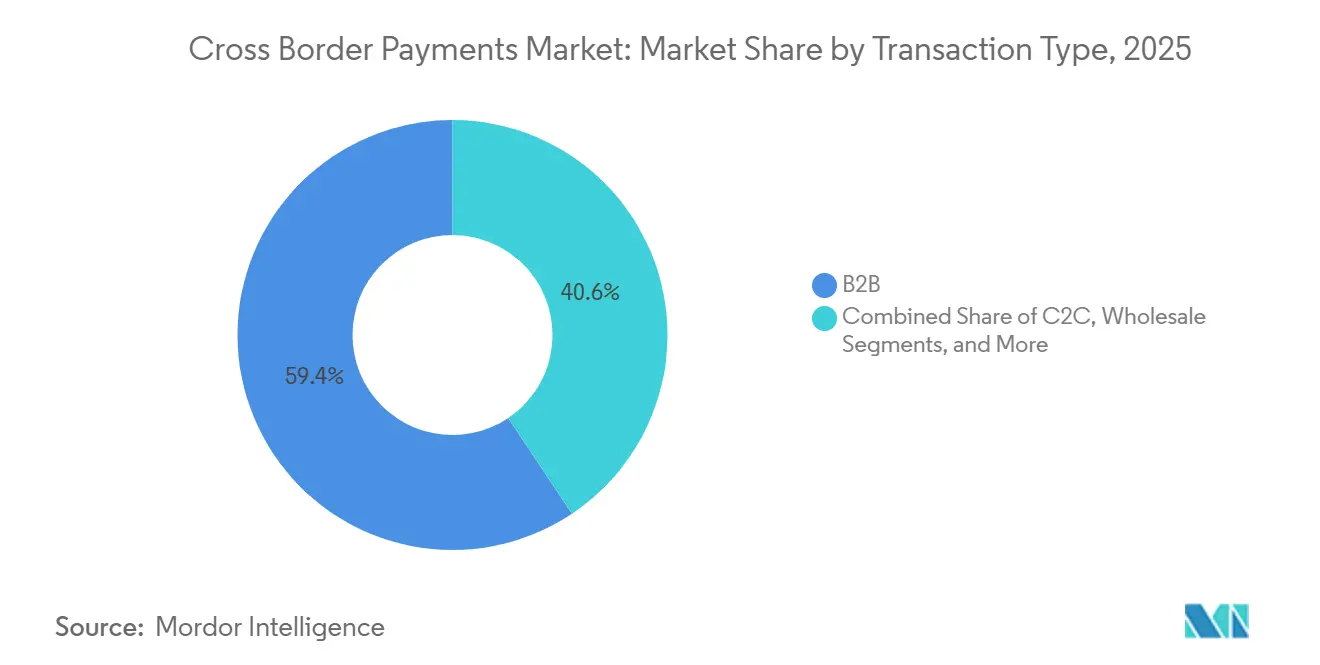

- Por tipo de transação, os fluxos business-to-business detinham 59,39% da participação de mercado de pagamentos transfronteiriços em 2025, enquanto as remessas consumer-to-consumer têm previsão de expansão a um CAGR de 8,43% até 2031.

- Por canal, as transferências bancárias responderam por 44,67% do volume de 2025, enquanto as operadoras de transferência de dinheiro avançam a um CAGR de 7,83% até 2031.

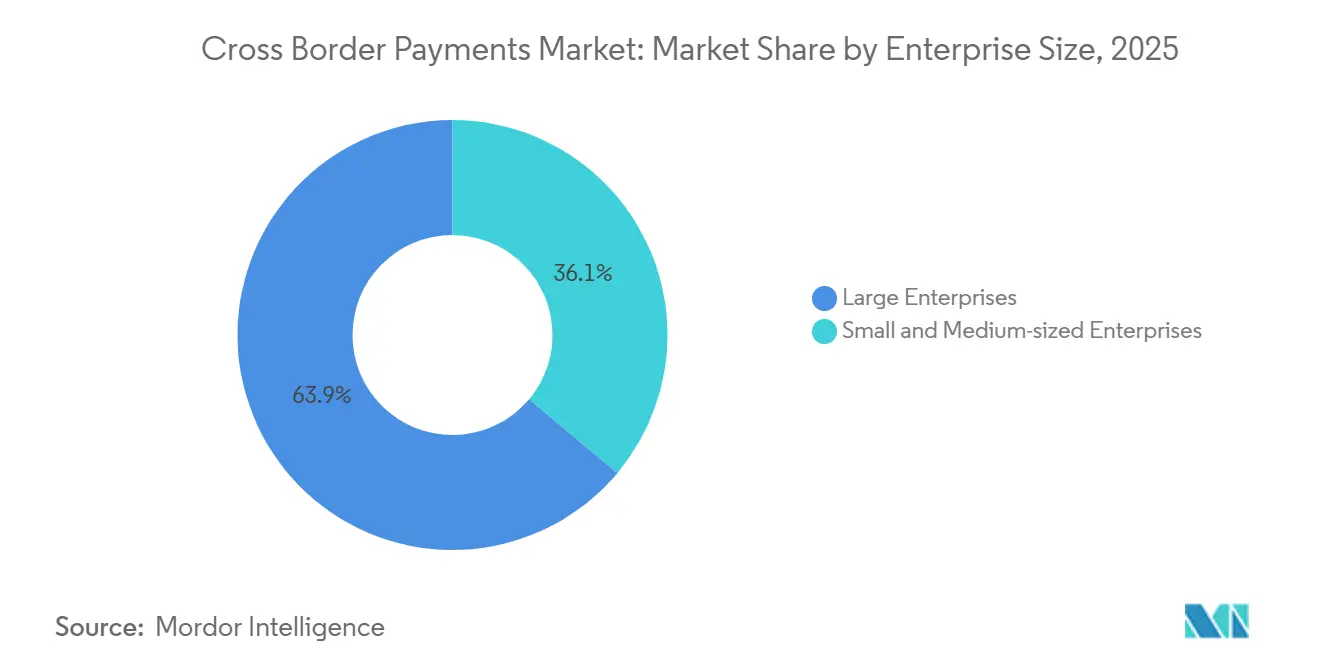

- Por porte de empresa, as grandes empresas dominaram 63,92% do volume de 2025, mas as pequenas e médias empresas têm projeção de crescimento de 8,03% ao ano até 2031.

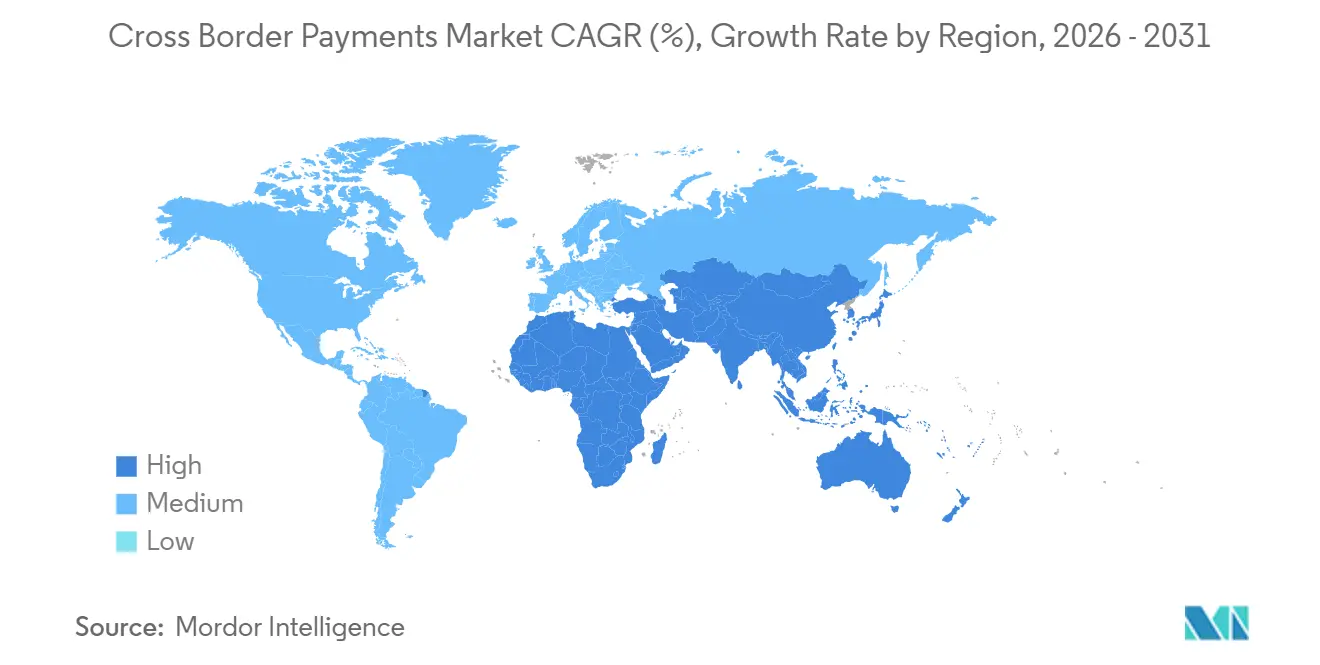

- Por geografia, a América do Norte liderou com 59,39% de participação em 2025, enquanto a Á������-�ʲ���í�ھ����� está posicionada para crescer a um CAGR de 9,16% no período.

- Por usuário final, as empresas contribuíram com 62,59% dos fluxos de 2025, e os usuários individuais devem crescer 7,64% ao ano até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pagamentos Transfronteiriços

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Volumes de Exportação de E-Commerce B2B na Ásia | +1.2% | Núcleo da Á������-�ʲ���í�ھ�����, com transbordamento para América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Adoção Crescente dos Padrões de Mensagens ISO 20022 nos Hubs de Pagamento da UE | +0.8% | Europa, expandindo-se para América do Norte e Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| SWIFT gpi e Janelas de FX Instantâneo Impulsionando a Demanda por Liquidação no Mesmo Dia | +0.9% | Global, mais forte na América do Norte, Europa e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| APIs de Open Banking Impulsionadas pela PSD3 Acelerando o P2P Transfronteiriço Europeu | +0.7% | Europa, pilotos iniciais no Reino Unido e mercados selecionados da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Integração de Trilhos de Solicitação de Pagamento com Redes Transfronteiriças na América do Norte | +0.5% | América do Norte, com potencial transbordamento para a América do Sul | ��é�徱�� prazo (2-4 anos) |

| Plataformas de Finanças Embarcadas Orquestrando Pagamentos Multijurisdicionais para Fornecedores de SaaS | +0.6% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescimento dos Volumes de Exportação de E-Commerce B2B na Ásia

As exportações de e-commerce B2B transfronteiriço da Ásia atingiram USD 1,8 trilhão em 2025, à medida que plataformas digitais incorporaram a orquestração de pagamentos diretamente nos fluxos de trabalho da cadeia de suprimentos. Fabricantes chineses que utilizam os trilhos de liquidação da Alibaba processaram 47% mais faturas internacionais do que em 2024, enquanto exportadores indianos conectados a portais de interface de pagamento unificado reduziram os prazos de recebimento de 14 dias para 36 horas.[1]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "E-Commerce B2B na Ásia 2025," unctad.org Banco de Reserva da Índia, "Relatório de Transações Transfronteiriças UPI 2025," rbi.org.in Recebimentos mais rápidos comprimem os ciclos de capital de giro para pequenas empresas que antes aguardavam até 45 dias pela compensação. Vietnã, Tailândia e Indonésia registraram crescimento de 22% ano a ano nos volumes de 2025, à medida que acordos regionais de livre comércio harmonizaram dados alfandegários com mensagens ISO 20022. A liquidação instantânea de faturas agora reduz os custos de transação em até 80 pontos-base, permitindo que os exportadores precifiquem de forma mais competitiva e desbanquem incumbentes que dependem de cartas de crédito.

Adoção Crescente dos Padrões de Mensagens ISO 20022 nos Hubs de Pagamento da UE

O Banco Central Europeu exigiu conformidade com o ISO 20022 para todas as transações TARGET até novembro de 2025, obrigando os bancos a transmitir dados de remessa mais ricos. O SWIFT relata que 78% dos correspondentes europeus concluíram a migração até dezembro de 2025, ante 41% em meados de 2024. Campos de dados estruturados reduzem as rejeições de pagamento em 35% e eliminam a reconciliação manual que antes acrescentava um dia inteiro à liquidação. A interoperabilidade entre a Transferência de Crédito Instantânea SEPA e as redes transfronteiriças deve trazer a liquidação de ponta a ponta para menos de 60 segundos até 2027, reformulando a gestão de liquidez para tesoureiros multinacionais.

SWIFT gpi e Janelas de FX Instantâneo Impulsionando a Demanda por Liquidação no Mesmo Dia

O SWIFT gpi processou 85 milhões de pagamentos transfronteiriços em 2025, com 63% creditados em até 30 minutos. As janelas de FX instantâneo convertem a moeda no momento da iniciação, em vez de em cada salto de correspondente, reduzindo os spreads em até 40 pontos-base nos corredores dólar americano-euro e dólar americano-libra esterlina. As empresas agora exigem valor no mesmo dia para otimizar o capital de giro, e os bancos incapazes de atender a esse padrão perderam até 20% de sua receita de pagamentos para rivais fintechs. A urgência é ainda maior na Á������-�ʲ���í�ھ�����, onde os exportadores precisam de confirmação imediata para liberar mercadorias de armazéns alfandegados.

APIs de Open Banking Impulsionadas pela PSD3 Acelerando o P2P Transfronteiriço Europeu

A Comissão Europeia finalizou a PSD3 em março de 2025, estendendo os mandatos de open banking aos pagamentos P2P transfronteiriços.[2]Comissão Europeia, "Implementação da Diretiva de Serviços de Pagamento 3," ec.europa.eu Revolut e Wise integraram as novas APIs para precificar o FX abaixo de 20 pontos-base, superando os bancos em até 80%. A autenticação forte do cliente reduziu as fraudes em P2P transfronteiriço em 42% nos primeiros seis meses, aumentando a confiança dos usuários. A penetração do open banking atingiu 38% dos clientes de varejo europeus em 2025, sinalizando uma migração permanente dos trilhos de correspondência.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | Impacto no CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Redução de Riscos por Bancos Globais Cortando Linhas de Correspondência na Á�ڰ������� | -0.6% | Á�ڰ�������, efeitos secundários no Oriente ��é�徱�� e América do Sul | Longo prazo (≥ 4 anos) |

| Margens de FX Persistentemente Elevadas em Corredores de Moedas Exóticas | -0.5% | Á�ڰ�������, América do Sul, Á������-�ʲ���í�ھ����� selecionada e Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Regras de Residência de Dados Limitando a Implantação em Nuvem no MENA | -0.3% | Oriente ��é�徱�� e Norte da Á�ڰ������� | ��é�徱�� prazo (2-4 anos) |

| Crescente Escrutínio Regulatório dos Canais de Remessa Baseados em Criptomoedas nas Economias do G20 | -0.4% | Global, mais rigoroso na América do Norte, Europa e Á������-�ʲ���í�ھ����� selecionada | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Redução de Riscos por Bancos Globais Cortando Linhas de Correspondência na Á�ڰ�������

Bancos globais encerraram relacionamentos com 127 instituições africanas durante 2024-2025, citando custos de conformidade e risco reputacional. Provedores de remessas na Nigéria, Quênia e Gana agora redirecionam transferências por meio de hubs nos Emirados Árabes Unidos e na Á�ڰ������� do Sul, acrescentando até 48 horas e USD 12 a uma transação de USD 200.[3]Banco Mundial, "Relatório Mundial de Preços de Remessas T4 2025," worldbank.org A redução de volume eleva os custos de conformidade por pagamento, provocando mais saídas e aprofundando a exclusão. Alternativas piloto, como o Sistema Pan-Africano de Pagamento e Liquidação, movimentaram menos de USD 2 bilhões em 2025 porque a participação limitada dos bancos centrais sufocou a liquidez AFDB.ORG. Enquanto os regimes regulatórios não convergirem, os corredores de fronteira permanecerão caros e lentos.

Margens de FX Persistentemente Elevadas em Corredores de Moedas Exóticas

As margens médias de FX em moedas africanas, sul-americanas e asiáticas selecionadas situaram-se em 4,8% em 2025, o triplo dos spreads nos pares principais. A liquidez fragmentada amplia os spreads de compra e venda em até 300 pontos-base durante períodos de volatilidade, corroendo a vantagem do canal digital sobre as redes informais. Os provedores precisam manter reservas de moeda maiores, imobilizando capital. Os pilotos de blockchain que agrupam liquidez estão limitados a volumes mensais abaixo de USD 500 milhões devido à incerteza sobre ativos de reserva. Sem taxas de referência transparentes e mercados interbancários mais profundos, as margens em corredores de moedas exóticas continuarão a pesar sobre o crescimento das remessas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transação: Dominância B2B Mascara Rápida Ascensão do C2C

As transações business-to-business detinham 59,39% do volume de 2025, ancorando o tamanho do mercado de pagamentos transfronteiriços para os fluxos por tipo de transação. As finanças embarcadas dentro dos sistemas de planejamento de recursos empresariais automatizam a execução de hedge e o roteamento de pagamentos, reduzindo os custos de tesouraria em até 40%. As remessas consumer-to-consumer, embora menores, têm previsão de crescimento de 8,43% ao ano, impulsionadas por operadoras com foco em dispositivos móveis que contornam os bancos correspondentes e comprimem os spreads de FX abaixo de 50 pontos-base. As liquidações interbancárias de alta frequência e os desembolsos de auxílio governamental compõem a parcela restante, sensível às políticas de diversificação de moedas de reserva.

O impulso do C2C reflete a adoção pela diáspora de carteiras digitais que substituem o saque em dinheiro por transferências instantâneas de carteira para carteira. Corredores como Estados Unidos-México e Arábia Saudita-Filipinas processaram 34% mais pagamentos C2C em 2025, auxiliados por regimes de sandbox que permitem às fintechs manter fundos de clientes. Os fluxos B2B ainda se beneficiam das regras de livre comércio da Á������-�ʲ���í�ھ����� que exigem confirmação eletrônica de pagamento antes do desembaraço aduaneiro, garantindo que a participação do segmento se eroda apenas gradualmente.

Por Canal: Fortaleza Bancária Enfrenta Disrupção das Operadoras de Transferência de Dinheiro

As transferências bancárias mantiveram 44,67% de participação em 2025, sustentando o tamanho do mercado de pagamentos transfronteiriços por canal, pois as empresas valorizam a finalidade da liquidação e a clareza regulatória. As operadoras de transferência de dinheiro estão expandindo a um CAGR de 7,83%, aproveitando as mensagens de solicitação de pagamento ISO 20022 para trazer a liquidação para menos de 60 segundos. As redes de cartões ocupam um nicho estratégico, com o Visa Direct e o Mastercard Move permitindo pagamentos a trabalhadores de plataformas gig em minutos. Trilhos de blockchain, links de dinheiro móvel e redes de dinheiro em espécie representam o mix residual, com esquemas de dinheiro móvel da Á�ڰ������� Oriental e Ocidental compensando USD 8 bilhões em 2025.

Os mecanismos de agregação de liquidez ajudam as operadoras de transferência de dinheiro a oferecer preços totais transparentes, acelerando a migração de pequenas empresas dos bancos para economizar até 80 pontos-base. Os bancos mantêm vantagem em corredores de alto valor onde o escrutínio regulatório é maior, mas a compressão de tarifas os está pressionando a adotar arquitetura de pagamento instantâneo para permanecerem relevantes.

Por Porte de Empresa: Escala das Grandes Empresas Encontra a Agilidade das PMEs

As grandes empresas geraram 63,92% do volume de 2025, dominando a participação de mercado de pagamentos transfronteiriços para os fluxos por porte de empresa. Elas mobilizam equipes de tesouraria dedicadas e relacionamentos com múltiplos bancos para garantir preços de FX competitivos. As pequenas e médias empresas, no entanto, têm projeção de expansão de 8,03% ao ano até 2031, à medida que camadas de finanças embarcadas dentro de softwares de contabilidade, checkout e faturamento eliminam a necessidade de APIs de especialização, oferecendo contas em múltiplas moedas em mais de 40 moedas, democratizando as vendas globais para exportadores de software como serviço.

As PMEs no Sudeste Asiático e na Europa Oriental viram os prazos de liquidação caírem de uma semana para menos de 24 horas em 2025, graças à orquestração de FX instantâneo, melhorando a previsibilidade do fluxo de caixa. As grandes empresas manterão a primazia volumétrica devido às complexas liquidações da cadeia de suprimentos e à conformidade com preços de transferência, mas a aceleração das PMEs sinaliza um alargamento estrutural da base de clientes.

Por Usuário Final: Volume Empresarial Lidera, mas o Impulso do Consumidor Cresce

As empresas responderam por 62,59% dos fluxos de 2025, ancorando o tamanho do mercado de pagamentos transfronteiriços entre os usuários finais com liquidações de folha de pagamento, fornecedores e royalties. Os usuários individuais têm projeção de crescimento de 7,64% ao ano, à medida que os reguladores licenciam fintechs não bancárias para manter depósitos e facilitar remessas de carteira para carteira. As entidades governamentais, incluindo credores multilaterais, representam o saldo, recorrendo cada vez mais a plataformas de blockchain para transparência. A elasticidade do lado do consumidor é alta; uma vantagem de preço de 20 pontos-base aciona a troca de provedor. As reformas de licenciamento nas Filipinas e na Índia desbloquearam o depósito instantâneo em carteiras móveis, reduzindo os custos em até 50%.

As empresas, por sua vez, adoram plataformas de finanças embarcadas que fazem hedge automático e roteiam pagamentos, sustentando sua liderança de volume mesmo com o crescimento do consumidor se acelerando. As empresas detinham 62,92% de todos os fluxos em 2025, abrangendo setores de eletrônicos a serviços profissionais. Os CFOs estão atualizando as integrações de ERP para alimentar dados de pagamento diretamente em painéis em tempo real, melhorando as posições de caixa e os gatilhos de conformidade. O tamanho do mercado de pagamentos transfronteiriços para usuários empresariais está acompanhando um CAGR de dígito único médio, sustentado pela diversificação global da cadeia de suprimentos. Os consumidores individuais formam o coorte de usuário final de maior crescimento, com CAGR de 7,67%. Trabalhadores migrantes, freelancers transfronteiriços e nômades digitais valorizam pagamentos instantâneos de carteira para carteira denominados em stablecoins em USD ou dinheiro eletrônico local. Os provedores que incorporam opcionalidade de pagamento — cartão, banco ou carteira — conquistam fidelidade. Os governos adotam os mesmos trilhos para transferências condicionais de dinheiro, ampliando o uso além dos casos de remessa pura.

Análise Geográfica

A América do Norte reteve 33,59% da participação de mercado de pagamentos transfronteiriços em 2025, impulsionada pelas integrações do FedNow e do RTP que permitem liquidação de folha de pagamento e fornecedores no mesmo dia. O serviço do Federal Reserve processou mais de 200 milhões de pagamentos instantâneos em 2025, com corredores piloto conectando os sistemas canadense e mexicano. Stripe e Adyen relataram, cada um, crescimento de 28% ano a ano nos fluxos B2B transfronteiriços originados nos Estados Unidos. O Trilho em Tempo Real do Canadá entrou em operação em 2026, estendendo links instantâneos às câmaras de compensação dos Estados Unidos, enquanto o CoDi do México aceitou remessas de entrada que chegam em menos de 60 segundos.

A Á������-�ʲ���í�ھ����� tem projeção de crescimento a um CAGR de 9,16%, o ritmo regional mais rápido para o mercado de pagamentos transfronteiriços. A ponte PayNow-UPI movimentou USD 1,2 bilhão em transações em 2025, e as conexões PromptPay-PayNow mais DuitNow criaram um corredor perfeito no Sudeste Asiático processando 47 milhões de transferências. O Sistema de Pagamento Interbancário Transfronteiriço da China movimentou USD 96 trilhões em 2025, alta de 24% em relação a 2024, demonstrando impulso considerável na liquidação de comércio denominada em renminbi. A Índia registrou 18,4 bilhões de transações transfronteiriças UPI no exercício fiscal de 2025, refletindo entradas da diáspora que contornam os bancos correspondentes.

A Europa aproveita as APIs de open banking impulsionadas pela PSD3 e o sistema TARGET de Liquidação de Pagamentos Instantâneos, que compensou EUR 1,8 trilhão (USD 2,0 trilhões) em 2025, com volume transfronteiriço em 31%. Os corredores do Oriente ��é�徱�� do Conselho de Cooperação do Golfo para o Sul da Ásia processaram USD 142 bilhões em remessas, auxiliados pela Plataforma de Pagamento Instantâneo dos Emirados Árabes Unidos. O crescimento da Á�ڰ������� fica para trás porque as retiradas de linhas de correspondência inflacionam as tarifas em até 12%, embora esquemas regionais piloto busquem reverter a tendência. A América do Sul se beneficia do Pix do Brasil, que movimentou BRL 4,9 trilhões (USD 980 bilhões) em 2025, e os próximos links com Argentina e Uruguai prometem expansão adicional.

Cenário Competitivo

O mercado de pagamentos transfronteiriços é moderadamente fragmentado; os 10 principais provedores controlavam aproximadamente 48% do volume de 2025. Incumbentes como SWIFT, Visa e Mastercard capitalizam sobre efeitos de rede e familiaridade regulatória para reter fluxos corporativos e interbancários. No entanto, disruptores fintechs — Wise, Revolut, Stripe — estão capturando ganhos de participação de 15-20% ao ano nos segmentos de varejo e PMEs por meio de preços totais transparentes que superam os spreads de FX bancários em até 80%. O foco estratégico centra-se na orquestração de API que agrega liquidez de vários mercados de FX e trilhos instantâneos, minimizando a latência.

A aquisição de USD 1,1 bilhão da empresa de stablecoin Bridge pela Stripe sinaliza o apetite do setor por trilhos de blockchain capazes de liquidação paralela. O On-Demand Liquidity da Ripple, usando XRP como ativo de ponte, processou USD 15 bilhões em 2025, provando que o blockchain pode escalar para remessas de baixo valor. O rigor de conformidade permanece um diferenciador: plataformas que atendem aos requisitos da regra de viagem do Grupo de Ação Financeira Internacional ganham acesso a pools de liquidez institucional vedados a atores menos regulamentados.

A concorrência é mais acirrada em corredores de remessas ao consumidor, como Estados Unidos-México e Reino Unido-Índia, onde as margens foram comprimidas para menos de 50 pontos-base. Os provedores buscam escala de volume ou integração vertical em ofertas adjacentes, como ferramentas de hedge e contas em múltiplas moedas. Os corredores de moedas exóticas ainda rendem tarifas totais de 5-8%, atraindo novos entrantes capazes de agregar liquidez fragmentada e oferecer garantias de taxa fixa para rotas mal atendidas.

Líderes do Setor de Pagamentos Transfronteiriços

Adyen N.V.

Stripe, Inc.

PayPal Holdings, Inc.

American Express Company

Payoneer Global Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Visa expandiu seu serviço de push para cartão transfronteiriço Visa Direct para 47 países adicionais, permitindo pagamentos a trabalhadores de plataformas gig em até 30 minutos após a iniciação.

- Dezembro de 2025: A Mastercard adquiriu a participação restante na Currencycloud por USD 1,2 bilhão, incorporando contas em múltiplas moedas ao Mastercard Move.

- Novembro de 2025: A Wise lançou um produto de infraestrutura como serviço que permite aos bancos usar sua marca branca no motor de FX e nos trilhos instantâneos, integrando 12 bancos desafiantes europeus.

- Outubro de 2025: O JPMorgan Chase escalou sua rede blockchain Liink para 427 instituições em 78 países, processando USD 2,4 bilhões em valor transfronteiriço no quarto trimestre de 2025.

Escopo do Relatório Global do Mercado de Pagamentos Transfronteiriços

O Relatório do Mercado de Pagamentos Transfronteiriços é Segmentado por Tipo de Transação (B2B, C2C, Atacado, Outros Tipos de Transação), Canal (Transferências Bancárias, �䲹����õ���, Operadoras de Transferência de Dinheiro, Outros Canais), Porte de Empresa (Pequenas e Médias Empresas, Grandes Empresas), Usuário Final (Empresas, Pessoas Físicas e Consumidores, Governo) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| B2B |

| C2C |

| Atacado |

| Outros Tipos de Transação |

| Transferências Bancárias (SWIFT, ACH, RTP) |

| �䲹����õ��� |

| Operadoras de Transferência de Dinheiro |

| Outros Canais |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Empresas |

| Pessoas Físicas / Consumidores |

| Governo |

| América do Norte |

| Europa |

| Á������-�ʲ���í�ھ����� |

| Oriente ��é�徱�� |

| Á�ڰ������� |

| América do Sul |

| Por Tipo de Transação | B2B |

| C2C | |

| Atacado | |

| Outros Tipos de Transação | |

| Por Canal | Transferências Bancárias (SWIFT, ACH, RTP) |

| �䲹����õ��� | |

| Operadoras de Transferência de Dinheiro | |

| Outros Canais | |

| Por Porte de Empresa | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Usuário Final | Empresas |

| Pessoas Físicas / Consumidores | |

| Governo | |

| Por Geografia | América do Norte |

| Europa | |

| Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | |

| Á�ڰ������� | |

| América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pagamentos transfronteiriços?

Situou-se em USD 238,14 bilhões em 2026 e está no caminho para atingir USD 336,49 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro dos fluxos de pagamentos transfronteiriços?

As remessas consumer-to-consumer têm previsão de crescimento a um CAGR de 8,43% até 2031.

Por que as operadoras de transferência de dinheiro estão ganhando participação em relação aos bancos?

Elas combinam janelas de FX instantâneo com mensagens ISO 20022, reduzindo os prazos de liquidação para menos de um minuto e diminuindo os spreads em até 60 pontos-base.

Qual região lidera o crescimento ao longo do período de previsão?

A Á������-�ʲ���í�ھ����� tem projeção de registrar um CAGR de 9,16%, o mais alto entre todas as regiões, devido aos vínculos de pagamento em tempo real que contornam os bancos correspondentes.

Quão fragmentado é o cenário de provedores?

Os 10 principais players detêm cerca de 48% do volume de transações, indicando fragmentação moderada e espaço para novos entrantes com soluções de liquidez especializadas.

Página atualizada pela última vez em: