Tamanho e Participação do Mercado Farmacêutico da Croácia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

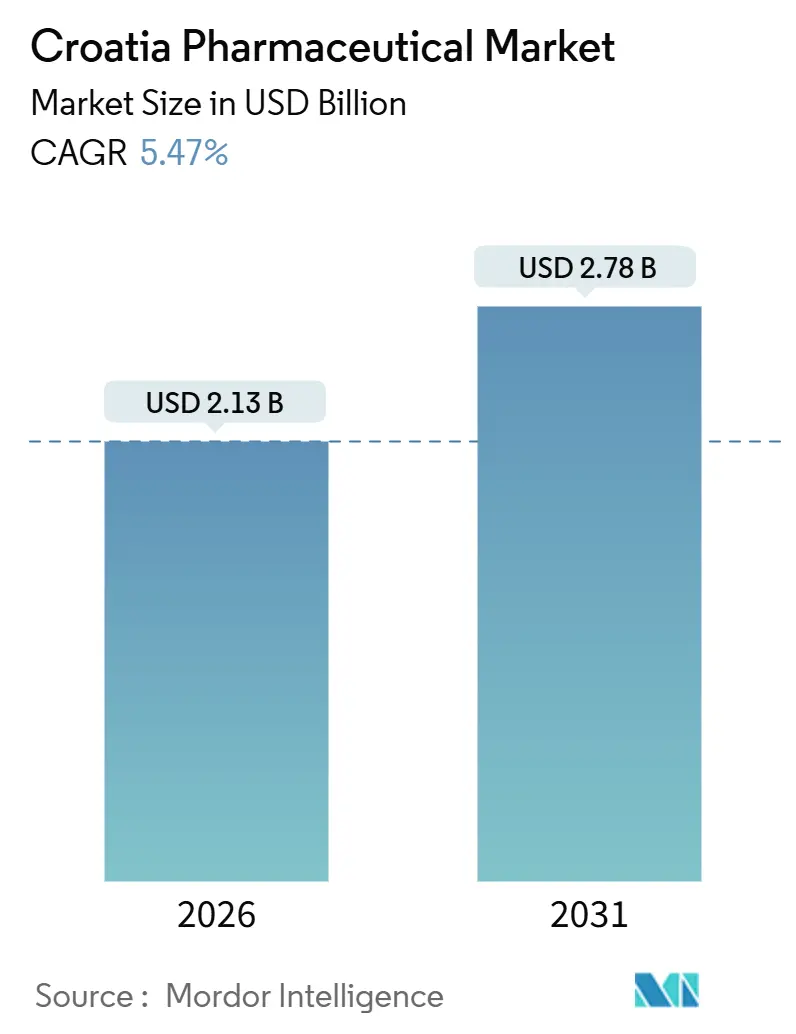

| Tamanho do Mercado (2026) | 2.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Farmacêutico da Croácia por ���ϲ�����

O tamanho do Mercado Farmacêutico da Croácia é estimado em USD 2,13 bilhões em 2026, e espera-se que atinja USD 2,78 bilhões até 2031, a um CAGR de 5,47% durante o período de previsão (2026-2031).

A combinação do crescimento dos gastos públicos em saúde, o alinhamento regulatório com a União Europeia e uma preferência consolidada por medicamentos genéricos de baixo custo mantém a demanda resiliente, mesmo com os controles de preços pressionando as margens. Zagreb, que concentra um quinto da população e a maioria dos hospitais terciários, canaliza uma parcela desproporcional dos orçamentos de medicamentos especializados. Ao mesmo tempo, cinco condados adicionais, que juntos respondem por mais da metade dos residentes, moldam os padrões de acesso regional. As licitações hospitalares proporcionam reduções de preços de dois dígitos que ajudam o pagador público a conter custos, mas também intensificam a concorrência entre inovadores multinacionais, líderes regionais de genéricos e fabricantes locais de nicho. Enquanto isso, a crise de resistência antimicrobiana amplifica o consumo hospitalar de carbapenêmicos e polimixinas, conferindo aos anti-infecciosos um claro impulso de volume. No lado do consumidor, a tendência à automedicação iniciada durante a pandemia de COVID-19 continua a manter as vendas no balcão das farmácias aquecidas, apesar dos potenciais obstáculos decorrentes do reagendamento da codeína.

Principais Conclusões do Relatório

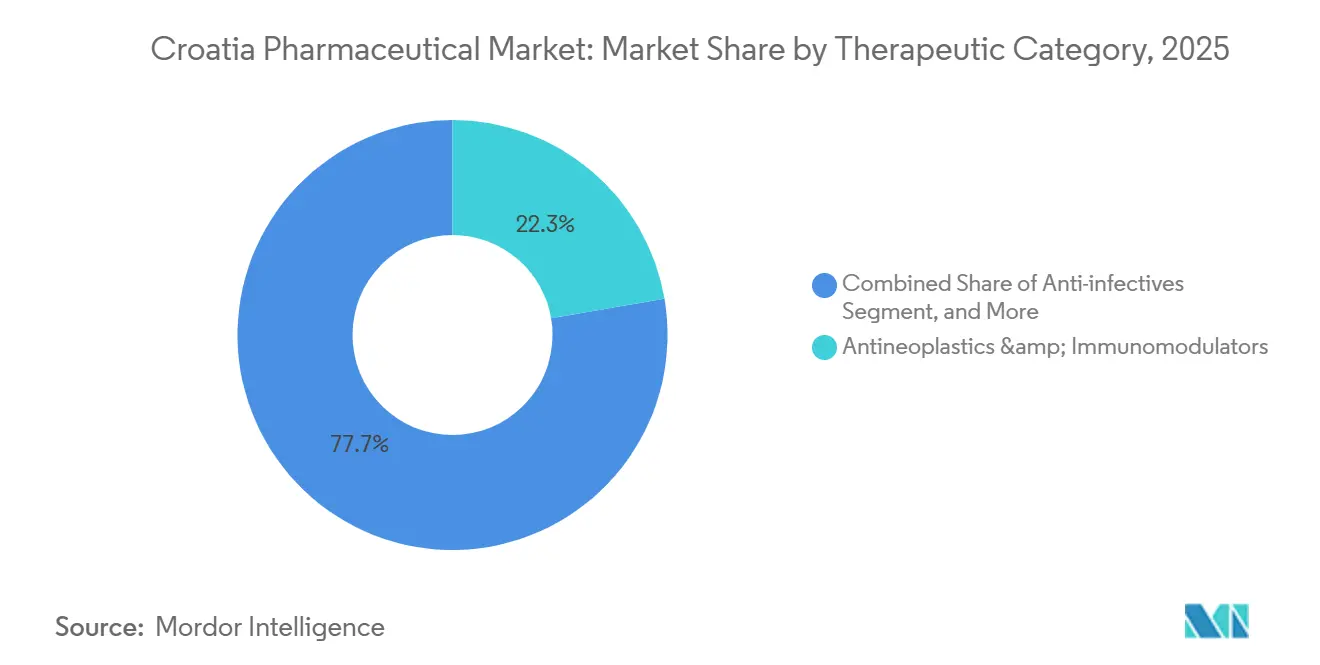

- Por categoria terapêutica, os antineoplásicos e imunomoduladores detinham 22,31% da participação do mercado farmacêutico da Croácia em 2025, enquanto os anti-infecciosos têm previsão de crescimento mais rápido, com um CAGR de 8,06% até 2031.

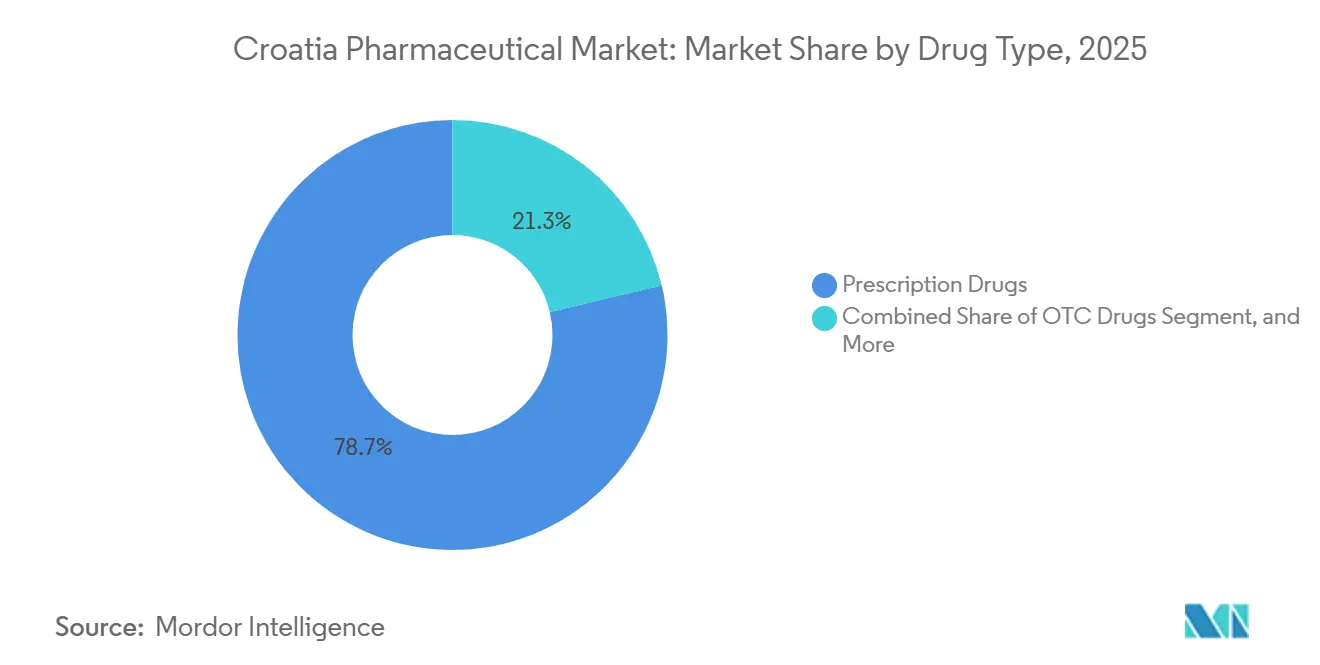

- Por tipo de medicamento, os medicamentos com prescrição capturaram 78,73% do mercado farmacêutico da Croácia em 2025, enquanto os produtos de venda livre devem superar o mercado total com um CAGR de 9,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Farmacêutico da Croácia

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos com Saúde | +0.8% | Zagreb e os cinco maiores condados | ��é�徱�� prazo (2-4 anos) |

| Crescente Carga de Doenças Crônicas | +0.9% | Regiões costeiras e rurais em envelhecimento | Longo prazo (≥ 4 anos) |

| Estrutura Regulatória Harmonizada da UE | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Alta Penetração de �ұ��é�������Dz� Impulsionando Volumes | +0.7% | Nacional | ��é�徱�� prazo (2-4 anos) |

| Expansão do Fundo de Medicamentos Muito Caros do CHIF | +0.6% | Nacional | ��é�徱�� prazo (2-4 anos) |

| Programa Nacional de LDCT para Câncer de Pulmão e Base de Dados de Oncologia | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento dos Gastos com Saúde

As fontes públicas financiam 84,1% do total das despesas com saúde, isolando o consumo de medicamentos das flutuações na renda domiciliar. Os três orçamentos de medicamentos do HZZO — comunitário, hospitalar e o fundo de medicamentos de alto custo — oferecem aos planejadores margem para realocar recursos rapidamente, mesmo que os ciclos eleitorais introduzam riscos políticos. Os centros terciários de Zagreb absorvem a maior parte dos gastos com especialidades, enquanto os condados rurais ainda ficam para trás no acesso à oncologia e aos biológicos. Desde 2015, a independência financeira do HZZO melhorou a agilidade orçamentária, mas também expôs o pagador ao escrutínio público quando os custos disparam. O registro de medicamentos caros de abril de 2024 agora vincula o reembolso aos resultados dos pacientes, uma medida que provavelmente favorecerá terapias inovadoras com dados robustos do mundo real.

Crescente Carga de Doenças Crônicas

A Croácia registrou a maior mortalidade bruta por câncer da União Europeia em 2022, com 346,3 mortes por 100.000 habitantes.[1]Banco Mundial, "Disposições Orientadas ao Controle de Custos na Política Farmacêutica Croata," worldbank.org A baixa adesão ao rastreamento e a apresentação tardia impulsionam a demanda por agentes de imuno-oncologia, que o HZZO continua a adicionar à sua lista, incluindo glofitamabe e usos ampliados de pembrolizumabe. As doenças cardiovasculares e metabólicas dominam as prescrições na atenção primária, com 71 milhões de receitas dispensadas em 2023. O envelhecimento da população cria cenários complexos de polifarmácia; no entanto, auditorias rigorosas de prescrição levam os médicos a optar por genéricos de menor custo sempre que existe equivalência terapêutica. Os registros do mundo real, implementados em 2024, devem ajudar os tomadores de decisão a aprimorar o reembolso de terapias de alto valor para doenças crônicas.

Estrutura Regulatória Harmonizada da UE

Desde a adesão à UE em 2013, a Croácia alinhou seus processos de aprovação aos da EMA, reduzindo assim os prazos de lançamento para empresas multinacionais. A atualização de 2024 da HALMED para espelhar o Regulamento 2019/6 aprimorou a farmacovigilância e alinhou as normas veterinárias aos padrões de medicamentos humanos.[2]HALMED, "Atualizações Regulatórias 2024," halmed.hr A Diretiva de Medicamentos Falsificados e o novo Regulamento de ATS impõem custos de conformidade, mas padronizam a qualidade entre os estados-membros, facilitando a distribuição transfronteiriça. O preço de referência externo vincula a Croácia à Itália, à Eslovênia e à República Tcheca, permitindo que esses países transmitam localmente suas reduções de preços. Os acordos de entrada gerenciada de três anos atenuam os choques orçamentários iniciais, mas o sigilo em torno dos preços líquidos obscurece a comparação regional de referências.

Alta Penetração de �ұ��é�������Dz� Impulsionando Volumes

Os genéricos respondem por aproximadamente 40% do valor de mercado e mais de 70% do volume de prescrições. Os primeiros genéricos a entrar no mercado devem ser listados 30% abaixo dos preços dos originadores, com os entrantes subsequentes sofrendo um corte adicional de 10%, desencadeando uma espiral deflacionária. As licitações hospitalares de vencedor único reduzem os preços em mais de 40% em muitas classes. A franquia cardiovascular da Krka, com destaque para Atoris e Roswera, ilustra como os campeões regionais aproveitam a precificação agressiva para garantir participação de mercado. A prescrição eletrônica incentiva os médicos a escolher a alternativa mais custo-efetiva, e os tetos orçamentários reforçam a adesão, preservando o crescimento de volume mesmo com a queda dos valores unitários.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles Rigorosos de Preços e Reembolso | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos nos Pagamentos do Setor Público | -0.5% | Hospitais secundários e terciários | ��é�徱�� prazo (2-4 anos) |

| Potencial Reclassificação de Produtos OTC com Codeína para Prescrição | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Declínio Demográfico Limitando o Crescimento de Volume a Longo Prazo | -0.7% | Regiões rurais e costeiras | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Controles Rigorosos de Preços e Reembolso

O duplo preço de referência e o rigoroso benchmarking interno reduziram os preços médios por embalagem de EUR 7 para EUR 6 em quatro anos após a reforma de 2009. Os recálculos anuais permitem apenas movimentos descendentes, enquanto os contratos de entrada gerenciada ampliam ainda mais os descontos nos bastidores. As economias obtidas em licitações hospitalares superaram 40% em muitas linhas de genéricos, mas às vezes deixaram fornecedores únicos, gerando risco de desabastecimento. Os preços líquidos confidenciais obscurecem os sinais precisos do mercado, e a deflação repetida desencoraja as empresas de lançar inovações marginais.

Atrasos nos Pagamentos do Setor Público

Os hospitais deviam EUR 235 milhões aos fornecedores em setembro de 2024, com algumas faturas ultrapassando 180 dias. Os resgates governamentais oferecem alívio episódico, mas não resolvem o subfinanciamento estrutural. Fabricantes menores restringem o crédito ou abandonam linhas de baixa margem, consolidando o fornecimento entre empresas multinacionais bem capitalizadas. O registro de 2024 agora rastreia o status das faturas, mas as lacunas de fiscalização persistem, perpetuando a pressão sobre o capital de giro em toda a cadeia de distribuição.

Análise de Segmentos

Por Categoria Terapêutica: Oncologia Lidera, Infecções em Alta

Os antineoplásicos e imunomoduladores controlavam 22,31% do mercado farmacêutico da Croácia em 2025, evidenciando o compromisso do sistema com o tratamento do câncer, apesar dos gastos per capita em oncologia de apenas EUR 130 PPP em 2023. A Croácia reembolsa uma proporção maior de novos princípios ativos oncológicos do que vários países maiores da Europa Central. A atualização da lista de fevereiro de 2025 adicionou glofitamabe e ampliou a cobertura para pembrolizumabe e nivolumabe. Os anti-infecciosos, impulsionados pelas crescentes taxas de resistência, têm projeção de crescimento de 8,06% de CAGR até 2031, o mais rápido entre todas as categorias. O uso hospitalar de antibacterianos continua a crescer, com o consumo de carbapenêmicos e polimixinas aumentando acentuadamente desde 2013.

Os medicamentos cardiovasculares dominam as prescrições, mas, dada a penetração de genéricos superior a 70%, geram crescimento de valor limitado. As linhas de atorvastatina e rosuvastatina da Krka exemplificam a dominância regional nessas classes maduras. Os medicamentos gastrointestinais e respiratórios se beneficiam da automedicação e de uma população envelhecida e exposta ao tabagismo, mas a intensa concorrência de genéricos restringe a precificação. A dermatologia permanece um nicho de força para players locais, como a Belupo, apoiada por uma fábrica moderna em Koprivnica que aumentou a produção de cremes tópicos em 1,5 vez.

Por Tipo de Medicamento: Dominância dos Medicamentos com Prescrição, Impulso dos OTC

Os produtos com prescrição capturaram 78,73% dos gastos em 2025, refletindo o controle rigoroso do pagador sobre as terapias para doenças crônicas. O referenciamento interno força o primeiro desconto no tamanho do mercado farmacêutico da Croácia para 30% abaixo do originador, e as entradas subsequentes aprofundam esse corte, mantendo os preços dos genéricos entre os mais baixos da UE. Os hospitais amplificam o efeito ao utilizar licitações de vencedor único, que proporcionam economias de 44,7% em muitos medicamentos intercambiáveis.

As linhas de venda livre têm projeção de crescimento de 9,72% ao ano, impulsionadas por consumidores que preferem o acesso à farmácia para doenças menores e suplementos. A receita no balcão das farmácias atingiu EUR 1,2 bilhão em 2023, representando um aumento de 8% em relação ao ano anterior. Vitaminas, tópicos dermatológicos e remédios para tosse e resfriado sustentam o impulso, e as plataformas de saúde digital agora combinam teleconsultas com recomendações de OTC. No entanto, qualquer medida para tornar a codeína exclusivamente com prescrição eliminaria uma subcategoria de alta margem quase que imediatamente. A ampla linha de OTC da Belupo a posiciona para defender sua participação, enquanto as marcas internacionais podem precisar ajustar o marketing quando regras de classificação mais rígidas entrarem em vigor.

Análise Geográfica

A distribuição dos gastos com saúde na Croácia é altamente centralizada. Zagreb responde por 20% dos residentes, mas absorve uma fatia ainda maior dos orçamentos hospitalares e de medicamentos especializados, graças a quatro hospitais universitários e uma densa rede de centros terciários. Essas instalações ancoram a maioria dos acordos de entrada gerenciada, permitindo a introdução ágil de biológicos e regimes oncológicos avançados. Em contraste, os condados costeiros, populares entre turistas, mas com populações locais envelhecidas, enfrentam cobertura especializada limitada, gerando gargalos de encaminhamento para serviços de oncologia, reumatologia e endocrinologia.

As taxas de substituição por genéricos são mais elevadas nessas regiões porque a prescrição eletrônica e os controles orçamentários são rigorosamente aplicados. O tamanho do mercado farmacêutico da Croácia nos condados interioranos menores permanece modesto, mas os fornecedores os atendem com programas de farmácia móvel e telemedicina para compensar a escassez de médicos. Os atrasos nos pagamentos hospitalares são mais agudos fora de Zagreb, onde os hospitais secundários dependem fortemente de resgates centrais.

As ilhas e os distritos rurais com baixa densidade populacional enfrentam desafios persistentes de acesso. As farmácias comunitárias nesses locais atendem tanto à demanda por prescrição quanto à de OTC, e dependem da disposição dos atacadistas de conceder crédito em meio a reembolsos atrasados. O envelhecimento demográfico amplifica a prevalência de doenças crônicas, mas não se traduz plenamente em volumes maiores porque a população absoluta está se contraindo. As autoridades regionais de saúde pública estão pilotando a entrega domiciliar de medicamentos para idosos imóveis, um modelo que, se ampliado, pode expandir ligeiramente a penetração do mercado farmacêutico da Croácia em áreas carentes.

Cenário Competitivo

O mercado farmacêutico da Croácia apresenta um nível de concentração intermediário: as multinacionais dominam os nichos de oncologia e imunologia patenteados, enquanto as empresas regionais de genéricos e os fabricantes locais controlam os segmentos de atenção primária orientados por volume. Os acordos de entrada gerenciada confidenciais tornam os preços de tabela indicadores precários da participação de mercado real, mas Krka, Pliva (Teva) e Zentiva fornecem coletivamente uma parcela significativa dos genéricos de alto volume. Inovadores como Roche, Pfizer e Novartis aproveitam dados de ensaios clínicos globais para negociar listagens antecipadas, frequentemente vinculadas a tetos orçamentários e cláusulas de resultados.

O investimento em manufatura evidencia a intenção estratégica. Pfizer e Swedish Orphan Biovitrum inauguraram uma planta de biotecnologia de EUR 100 milhões próxima a Zagreb em 2024, com previsão de atingir plena produção comercial até 2026, ampliando assim o fornecimento regional de anticorpos monoclonais e biossimilares. A Pliva adicionou 2 bilhões de comprimidos de capacidade anual em sua nova instalação de USD 100 milhões em Zagreb em 2025, posicionando-se para exportações para os Estados Unidos após a obtenção da aprovação da FDA. O projeto INTEGRA da JGL aumentou a produção estéril em 60% e expandiu os laboratórios de P&D, fortalecendo sua posição em injetáveis hospitalares.

As táticas competitivas dependem da habilidade em precificação e da agilidade em licitações. As empresas regionais se destacam em superar os concorrentes maiores em licitações hospitalares de vencedor único, enquanto as multinacionais trocam descontos por compromissos de volume dentro dos acordos de entrada gerenciada. Os biossimilares agora participam de licitações ao lado dos produtos de referência, redefinindo as âncoras de preço em oncologia e reumatologia. Startups de saúde digital visam conectar médicos, pagadores e pacientes; no entanto, os obstáculos ao reembolso dificultam a adoção rápida. No geral, o setor farmacêutico da Croácia permanece extremamente sensível a preços, recompensando os fabricantes que equilibram liderança em custos com fornecimento confiável.

Líderes do Setor Farmacêutico da Croácia

Johnson & Johnson

Pfizer Inc.

Bayer AG

Merck & Co., Inc.

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Biofrontera Pharma GmbH, principal subsidiária comercial da Biofrontera AG, celebrou um acordo de promoção e distribuição com a empresa farmacêutica croata Propharma d.o.o. para comercializar seu produto dermatológico com prescrição Ameluz na Croácia. Nos termos do acordo, a Propharma assumirá a responsabilidade pela promoção e distribuição do Ameluz no mercado croata.

- Outubro de 2024: A ACG, fornecedora integrada líder de soluções para formas farmacêuticas orais, anunciou uma grande expansão de suas operações na Europa com melhorias significativas em suas instalações croatas. A iniciativa inclui um aumento substancial na capacidade de produção da unidade croata da ACG Capsules, além da criação de novas instalações de armazenagem e corte pela divisão ACG Packaging Materials.

- Maio de 2024: A Alkaloid AD Skopje iniciou um projeto no valor de EUR 19,4 milhões (USD 20,82 milhões) para construir instalações de fabricação de formas farmacêuticas sólidas, cobrindo uma área de 6.200 metros quadrados. Este foi o investimento mais significativo da empresa nas últimas duas décadas.

Escopo do Relatório do Mercado Farmacêutico da Croácia

De acordo com o escopo deste relatório, os produtos farmacêuticos referem-se a medicamentos com e sem prescrição. Esses medicamentos podem ser adquiridos por um indivíduo com ou sem prescrição médica e são consumidos para tratar diversas doenças. O relatório também abrange a análise aprofundada de dados qualitativos e quantitativos.

O mercado farmacêutico croata é segmentado por categoria terapêutica e tipo de medicamento. Por categoria terapêutica, o mercado é segmentado em anti-infecciosos, cardiovascular, gastrointestinal, antidiabético, respiratório, dermatológico, sistema musculoesquelético, sistema nervoso e outras categorias terapêuticas. Por tipo de medicamento, o mercado é segmentado em medicamentos com prescrição e medicamentos OTC. Por medicamentos com prescrição, o mercado é segmentado em medicamentos de marca e medicamentos genéricos. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Anti-infecciosos |

| Cardiovascular |

| Gastrointestinal |

| ���Գپ��徱����é�پ����� |

| �����辱������ó������ |

| �ٱ�������ٴDZ�ó�������� |

| Sistema Musculoesquelético |

| Sistema Nervoso |

| Antineoplásicos e Imunomoduladores |

| Outras Categorias Terapêuticas |

| Medicamentos com Prescrição | De Marca |

| �ұ��é�������Dz� | |

| Medicamentos OTC |

| Por Categoria Terapêutica | Anti-infecciosos | |

| Cardiovascular | ||

| Gastrointestinal | ||

| ���Գپ��徱����é�پ����� | ||

| �����辱������ó������ | ||

| �ٱ�������ٴDZ�ó�������� | ||

| Sistema Musculoesquelético | ||

| Sistema Nervoso | ||

| Antineoplásicos e Imunomoduladores | ||

| Outras Categorias Terapêuticas | ||

| Por Tipo de Medicamento | Medicamentos com Prescrição | De Marca |

| �ұ��é�������Dz� | ||

| Medicamentos OTC | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado farmacêutico da Croácia?

O tamanho do mercado farmacêutico da Croácia é de USD 2,13 bilhões em 2026 e tem previsão de atingir USD 2,78 bilhões até 2031 a um CAGR de 5,47%.

Qual área terapêutica domina os gastos com medicamentos na Croácia?

A oncologia lidera com 22,31% do total dos gastos em 2025, seguida pelos medicamentos cardiovasculares que lideram os volumes de prescrição.

O que está impulsionando o segmento de crescimento mais rápido?

Os anti-infecciosos têm projeção de expansão de 8,06% de CAGR até 2031 devido à crescente resistência antimicrobiana e ao aumento do uso hospitalar de antibióticos de reserva.

Por que os medicamentos de venda livre estão crescendo mais rapidamente do que os medicamentos com prescrição?

As tendências de automedicação e a conveniência impulsionaram as vendas de OTC para EUR 1,2 bilhão em 2023, com previsão de crescimento de 9,72% ao ano, apesar das potenciais restrições à codeína.

Como os controles de preços afetam o lançamento de novos medicamentos?

O duplo preço de referência e o benchmarking interno agressivo forçam cortes substanciais de preços, o que pode atrasar ou desincentivar lançamentos até que acordos de entrada gerenciada confidenciais compensem a perda de margem.

Página atualizada pela última vez em: