Tamanho e Participação do Mercado de Sistemas de Fixação e Estabilização Craniana

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

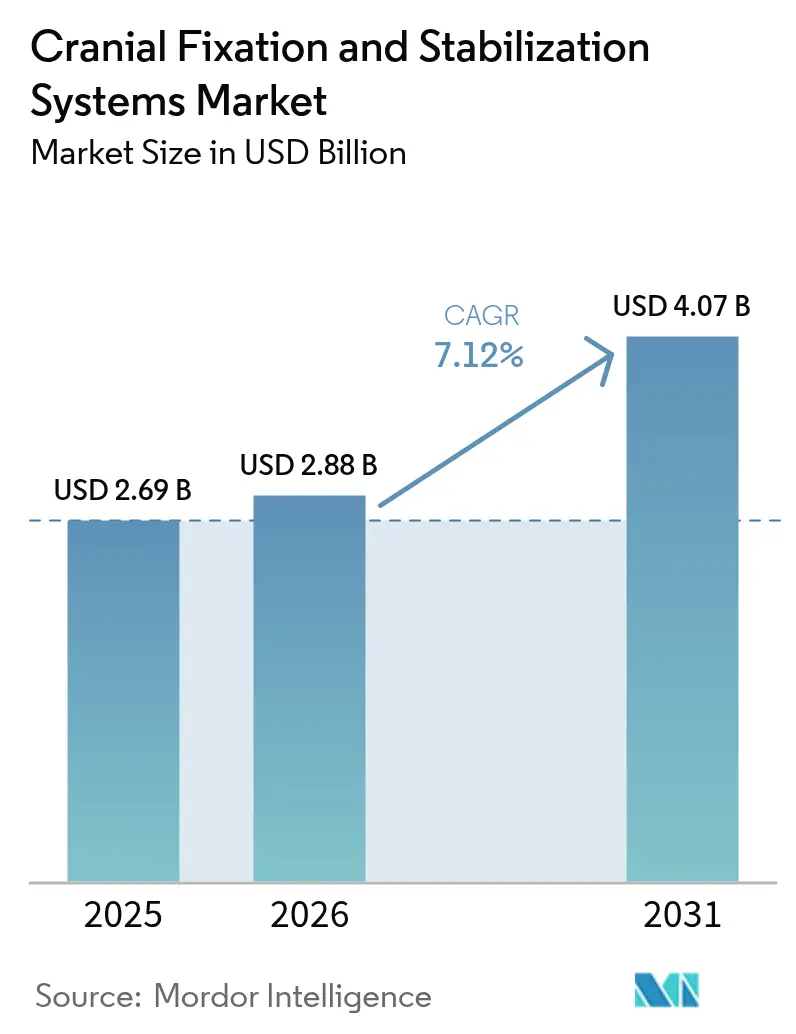

| Tamanho do Mercado (2026) | 2.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Fixação e Estabilização Craniana por ���ϲ�����

O tamanho do mercado de sistemas de fixação e estabilização craniana deve crescer de USD 2,69 bilhões em 2025 para USD 2,88 bilhões em 2026 e está previsto para atingir USD 4,07 bilhões até 2031 a uma CAGR de 7,12% no período 2026-2031. O envelhecimento demográfico, o aumento constante das lesões cerebrais traumáticas e o impulso em direção à neurocirurgia minimamente invasiva sustentam essa trajetória. A impressão tridimensional fornece agora implantes específicos para cada paciente que reduzem o tempo de sala cirúrgica, enquanto a navegação em realidade mista encurta o planejamento de trajetórias em 2,1 vezes e preserva a precisão submilimétrica. Os centros cirúrgicos ambulatoriais (ASCs) impulsionam a demanda incremental à medida que 11.555 instalações nos Estados Unidos se voltam para a neurocirurgia ambulatorial[1]Fonte: Associação de Centros Cirúrgicos Ambulatoriais, "Visão Geral do Setor de ASC 2024," asca.org . Kits de apoio de cabeça descartáveis e leves, adaptados aos fluxos de trabalho dos ASCs, estão ganhando espaço. Enquanto isso, a volatilidade no fornecimento de titânio e os artefatos de ressonância magnética pós-operatória moderam o entusiasmo pelos implantes metálicos, abrindo espaço para polímeros reabsorvíveis e ligas de magnésio que contornam a cirurgia de revisão e as limitações de imagem.

Principais Conclusões do Relatório

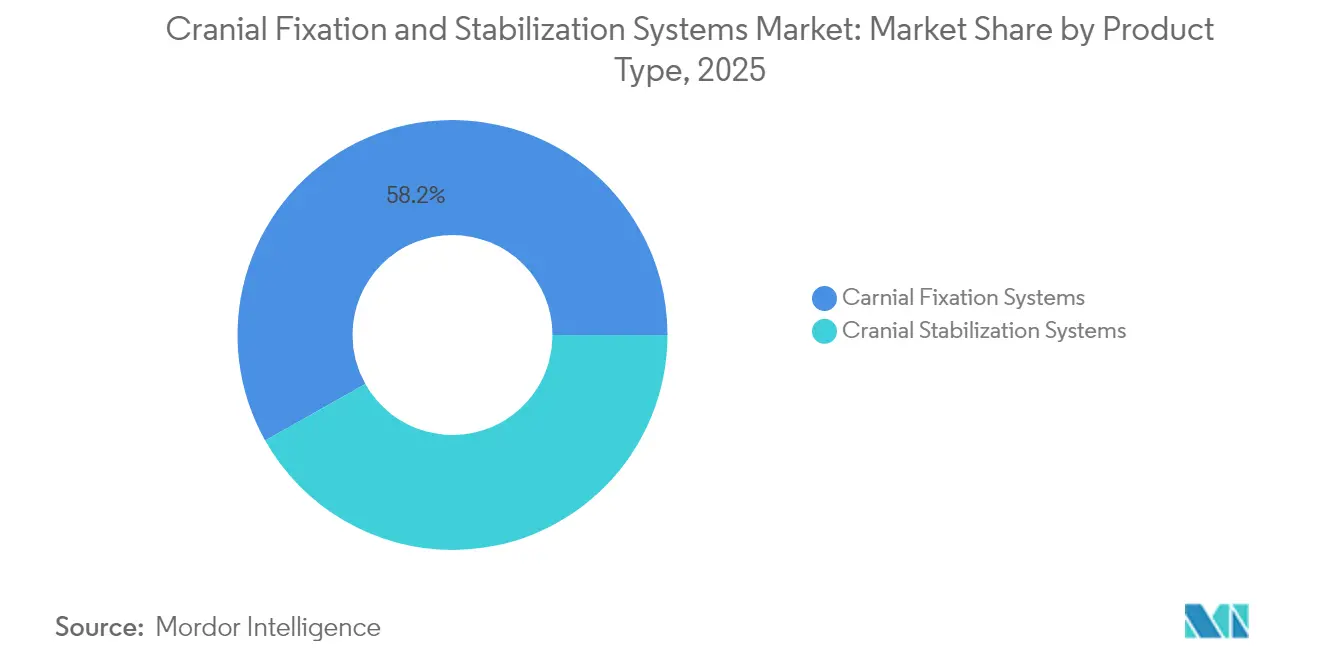

- Por tipo de produto, os sistemas de fixação craniana lideraram com 58,16% da participação de mercado de sistemas de fixação e estabilização craniana em 2025, enquanto os sistemas de estabilização craniana devem expandir a uma CAGR de 8,08% até 2031.

- Por material, o titânio não reabsorvível deteve 71,72% da participação no tamanho do mercado de sistemas de fixação e estabilização craniana em 2025; os polímeros reabsorvíveis registram o crescimento mais rápido com uma CAGR de 8,54%.

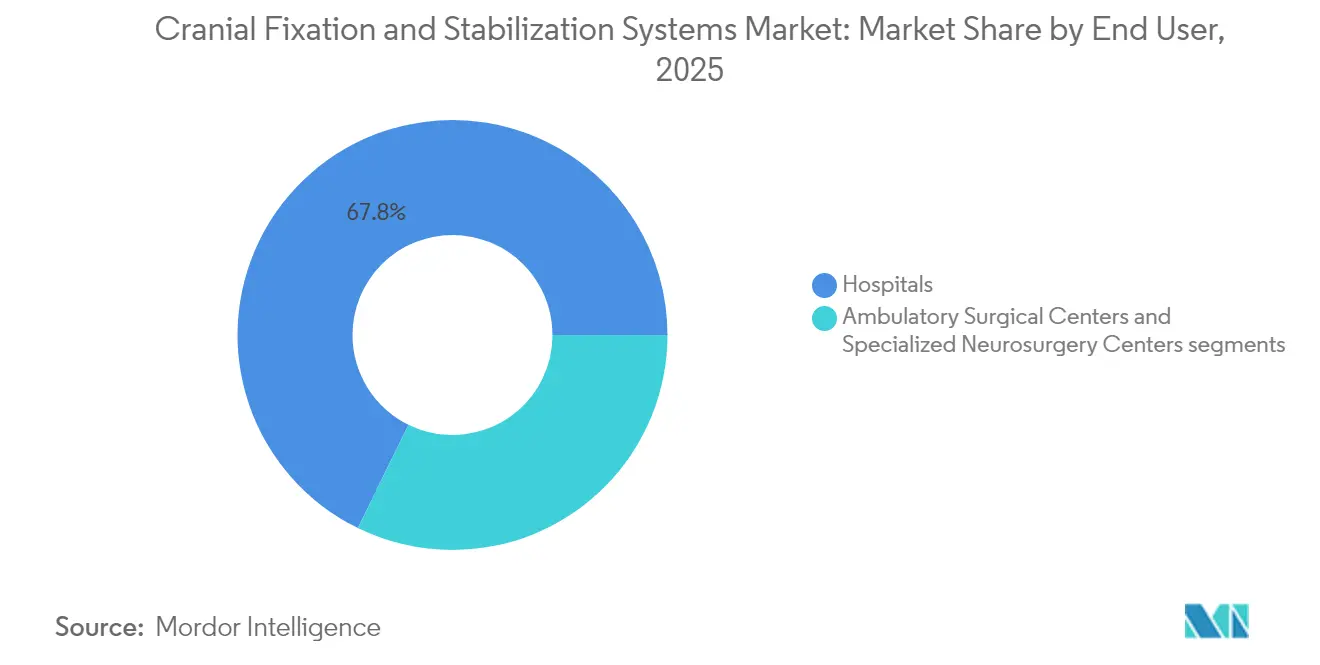

- Por usuário final, os hospitais detiveram 67,75% da participação na receita em 2025, enquanto os ASCs registram a maior CAGR projetada de 9,15% até 2031.

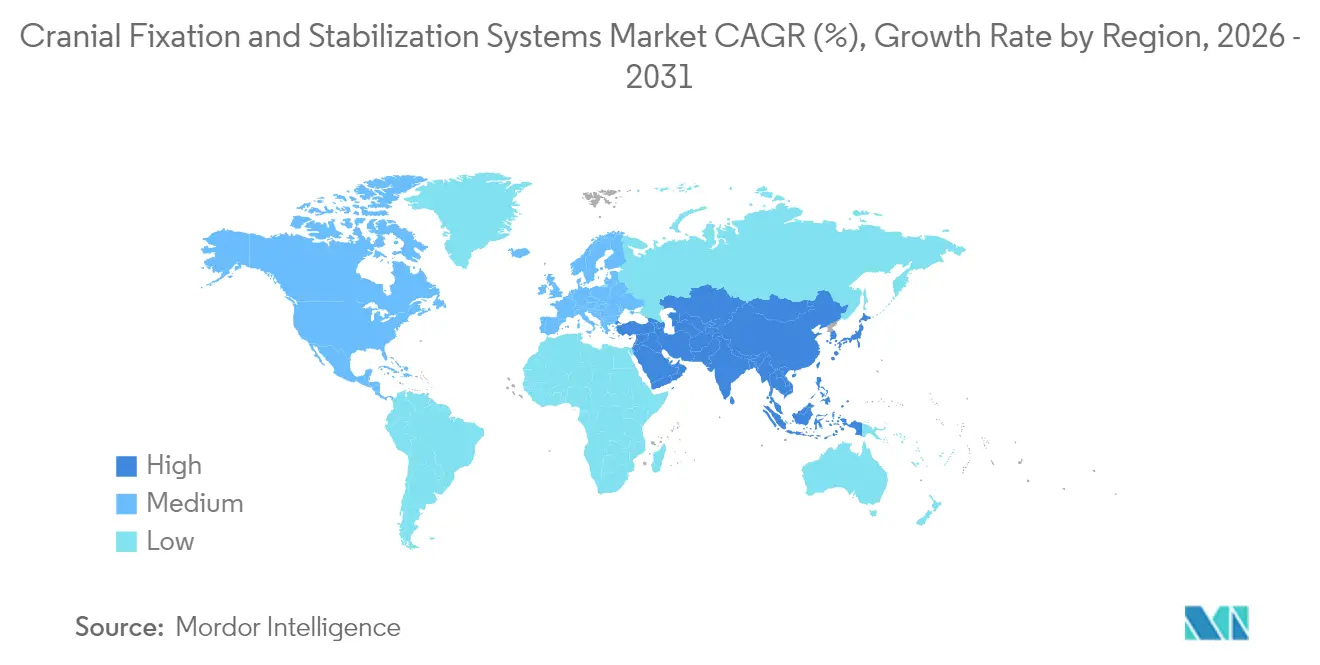

- Por geografia, a América do Norte respondeu por 40,78% do tamanho do mercado de sistemas de fixação e estabilização craniana em 2025; a Á������-�ʲ���í�ھ����� está prevista para avançar a uma CAGR de 10,48%.

- Por indicação, a lesão cerebral traumática permaneceu dominante com 38,12% de participação em 2025, enquanto a cirurgia de tumor acelera a uma CAGR de 9,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Fixação e Estabilização Craniana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de lesões cerebrais traumáticas e procedimentos neurocirúrgicos | +1.8% | Global com maior impacto na América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Adoção crescente de materiais de fixação reabsorvíveis | +1.2% | América do Norte e Europa lideram a adoção global | Longo prazo (≥ 4 anos) |

| Expansão da população geriátrica com distúrbios neurológicos | +1.5% | ������ã��, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Rápida adoção de implantes cranianos específicos para cada paciente impressos em 3D | +1.0% | América do Norte e Europa expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Integração de navegação intraoperatória com sistemas de fixação craniana | +0.8% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Tendência para kits de apoio de cabeça leves e descartáveis em ambientes de ASC | +0.7% | América do Norte expandindo para Europa e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Incidência de Lesões Cerebrais Traumáticas e Procedimentos Neurocirúrgicos

As internações globais por lesão cerebral traumática (LCT) giram em torno de 235.000 apenas nos Estados Unidos a cada ano, pressionando os hospitais a expandir a capacidade de craniectomia descompressiva. As disparidades de mortalidade — 38,0% em regiões em desenvolvimento versus 25,2% em mercados desenvolvidos — aumentam o acúmulo cirúrgico. A cranioplastia precoce dentro de três meses reduz o tempo operatório e a perda de sangue, reforçando a demanda por placas de fixação duráveis que tolerem intervenções em etapas. Os beneficiários do Medicare têm em média 9,6 dias de internação para cirurgia craniana, ressaltando o ônus econômico das complicações.

Adoção Crescente de Materiais de Fixação Reabsorvíveis

As placas biodegradáveis evitam segundas operações, uma vantagem crítica quando os pagadores restringem o reembolso. Os compósitos de PLLA-magnésio atingem agora 190 MPa de resistência à flexão com 150 kJ/m² de resistência ao impacto. Os aditivos de nano-MgO tamponam os subprodutos ácidos, promovendo a proliferação de osteoblastos. A liga de magnésio ZK60, revestida com ácido poli-l-láctico, preserva resistência à tração >300 MPa e é totalmente reabsorvida em 12 semanas, embora a degradação rápida possa desencadear deiscência de ferida. O reparo de craniossinostose pediátrica se beneficia particularmente, pois os sistemas de molibdênio demonstram biocompatibilidade sem impactar o crescimento do crânio. Os obstáculos regulatórios persistem, mas as economias de saúde a longo prazo e o conforto do paciente sustentam o impulso.

Expansão da População Geriátrica com Distúrbios Neurológicos

A incidência de lesão cerebral traumática em idosos atingiu 12,9% ao longo de um período de 18 anos, desafiando a suposição de que apenas estilos de vida ativos impulsionam o risco. As estruturas ósseas frágeis exigem parafusos com passo de rosca otimizado para evitar fraturas cranianas. A epilepsia pós-traumática afeta 4% dos sobreviventes de LCT, portanto os projetos de implantes devem acomodar imagens repetidas e monitoramento de EEG sem artefatos. Os hospitais refinam os protocolos de anestesia para idosos com comorbidades, favorecendo apoios de cabeça leves que reduzem a tensão cervical. As compras baseadas em valor incentivam ainda mais os dispositivos que encurtam a reabilitação.

Rápida Adoção de Implantes Cranianos Específicos para Cada Paciente Impressos em 3D

A manufatura aditiva fornece agora placas calvariais com precisão de ±0,59 mm e tensão de Von Mises de 8,15 MPa, com segurança abaixo dos limites do osso cortical. Laboratórios no ponto de atendimento fabricam implantes de PEEK atingindo carga de pico de 798 N, eliminando a necessidade de contorno intraoperatório. Uma cranioplastia de PEEK pioneira em humanos confirmou resultados sem complicações por quatro anos a USD 8.493 por caso. A orientação da FDA sobre dispositivos específicos para cada paciente esclarece os caminhos de submissão, reduzindo a incerteza regulatória[2]Fonte: Grupo de Orientação de Dispositivos da FDA, "Diretrizes para Dispositivos Específicos para Cada Paciente," fda.gov .

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos procedimentos neurocirúrgicos e implantes avançados | -1.4% | Global, mais pronunciado em mercados emergentes | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de neurocirurgiões qualificados em economias emergentes | -1.1% | Á������-�ʲ���í�ھ�����, África, América Latina | Longo prazo (≥ 4 anos) |

| Escrutínio regulatório sobre artefatos de ressonância magnética por partículas de titânio | -0.8% | Global, concentrado em mercados desenvolvidos com imagem avançada | Curto prazo (≤ 2 anos) |

| Volatilidade de preços vinculada a pós de titânio de grau aeroespacial | -0.6% | Global, regiões dependentes da cadeia de suprimentos | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo dos Procedimentos Neurocirúrgicos e Implantes Avançados

As cobranças médias de internação de USD 30.746 para cirurgia craniana sobrecarregam os pagadores públicos, enquanto a mortalidade hospitalar de 10,9% entre idosos amplifica o escrutínio sobre o valor dos dispositivos. Os implantes premium ampliam as lacunas de acesso; os códigos de reembolso frequentemente ficam atrás da tecnologia, forçando os hospitais a absorver custos. Treinamento, imagem avançada e tempos de sala cirúrgica mais longos acrescentam camadas de despesa. As economias emergentes enfrentam escolhas difíceis entre placas convencionais e sistemas de polímeros de próxima geração. Os fabricantes respondem agrupando hardware de navegação e descartáveis em contratos de compartilhamento de risco.

Escassez de Neurocirurgiões Qualificados em Economias Emergentes

A proporção de um neurocirurgião para 2,2 milhões de cidadãos na África revela deficiências sistêmicas de capacidade. A concentração urbana deixa pacientes rurais sem tratamento. Os déficits de equipamentos e a fuga de cérebros agravam a lacuna; a Indonésia conta com 370 neurocirurgiões para 270 milhões de habitantes, em comparação com 10.014 no ������ã�� para 125 milhões. A adoção de implantes desacelera quando a curva de aprendizado ou a intensidade de capital é alta. Programas bilaterais de "geminação" que ligam hospitais em países de alta e baixa renda começaram a aliviar os gargalos logísticos e de competências.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Estabilização Ganham Precisão Cirúrgica

Os sistemas de fixação craniana retiveram 58,16% do mercado de sistemas de fixação e estabilização craniana em 2025, com base na força das placas, parafusos e malhas de titânio. Os novos grampos cranianos de três pinos distribuem a força de forma mais uniforme, reduzindo as assimetrias de penetração. As estruturas montadas na mesa integram-se com rastreadores ópticos para que os cirurgiões finalizem as trajetórias 2,1 vezes mais rapidamente. O tamanho do mercado de sistemas de fixação e estabilização craniana para hardware de fixação deve avançar de forma constante até 2031, à medida que os hospitais renovam os inventários convencionais.

Os sistemas de estabilização, incluindo apoios de cabeça em ferradura modulares e kits descartáveis para ASC, registram uma CAGR de 8,08%. As sobreposições de realidade mista permitem a verificação submilimétrica da orientação da cabeça, crucial para ressecções endoscópicas. Os ASCs valorizam as estruturas de uso único que dispensam o reprocessamento, melhorando o giro. A integração com mesas de pacientes motorizadas impulsiona ainda mais a demanda ao automatizar os ajustes de posicionamento.

Por Material: Polímeros Reabsorvíveis Desafiam a Dominância do Titânio

O titânio não reabsorvível deteve 71,72% da participação de mercado de sistemas de fixação e estabilização craniana em 2025. As preocupações com artefatos de ressonância magnética e os índices de preços do titânio atingindo 190,106 complicam as aquisições. O tamanho do mercado de sistemas de fixação e estabilização craniana para hardware de titânio cresce, mas em ritmo mais lento, à medida que os hospitais se protegem com opções híbridas.

Os polímeros reabsorvíveis sobem a uma CAGR de 8,54%, impulsionados por misturas de PLLA/PLGA tamponadas com nano-MgO. As unidades pediátricas lideram a adoção porque os implantes se dissolvem à medida que os crânios se expandem. As ligas de magnésio mostram potencial, mas exigem corrosão controlada para evitar sequelas inflamatórias. O PEEK encontra uso de nicho onde a radiolucência é crítica, embora o custo premium modere a adoção fora de reconstruções complexas.

Por Usuário Final: ASCs Aceleram a Neurocirurgia Ambulatorial

Os hospitais detiveram 67,75% de participação em 2025, refletindo casos cranianos com uso intensivo de recursos. Os centros de trauma multidisciplinares dependem de brocas de alta velocidade e conjuntos de navegação integrados alojados em salas cirúrgicas. O mercado de sistemas de fixação e estabilização craniana continua a registrar demanda hospitalar robusta, especialmente à medida que os centros terciários atualizam para plataformas de fluxo de trabalho digital.

Os ASCs entregam uma CAGR de 9,15% à medida que as técnicas minimamente invasivas proliferam. Com 11.555 ASCs nos Estados Unidos e gastos projetados em USD 50,1 bilhões até 2027, as craniotomias de um dia já não são novidade. Os apoios de cabeça de uso único e os grampos compactos de três pinos dominam as listas de compras porque simplificam a configuração e evitam atrasos na esterilização. Os pagadores recompensam a alta no mesmo dia, incentivando as instalações a selecionar dispositivos que reduzam o tempo operatório.

Por Indicação: Cirurgia de Tumor Acelera Além do Trauma

A LCT impulsionou 38,12% do uso em 2025, sustentada por 235.000 hospitalizações anuais nos EUA. A natureza de emergência do trauma favorece kits de titânio prontos para uso com fixação rápida.

A cirurgia de tumor sobe a uma CAGR de 9,82% à medida que a tractografia de fibras em realidade aumentada protege o córtex eloquente durante as ressecções. As placas de PEEK específicas para cada paciente encurtam o tempo operatório quando grandes defeitos seguem a ressecção oncológica. Os casos vasculares e os reparos de hidrocefalia se beneficiam da precisão posicional suportada por estruturas de estabilização modulares.

Análise Geográfica

A América do Norte reteve 40,78% do mercado de sistemas de fixação e estabilização craniana em 2025, graças à capacidade cirúrgica avançada e a um clima de reembolso favorável. As internações cranianas médias abrangem 9,6 dias com notável utilização de UTI, destacando o valor econômico dos dispositivos que reduzem complicações. O boom dos ASCs canaliza a demanda ambulatorial, enquanto a orientação da FDA oferece clareza para implantes personalizados.

A Á������-�ʲ���í�ھ����� registra uma CAGR de 10,48%, a mais rápida do mundo. O aumento do investimento em saúde na China e na Í�Ի徱��, aliado ao aprimoramento da força de trabalho, amplia o acesso. O número de neurocirurgiões na Indonésia permanece baixo em relação à população, mas as iniciativas de treinamento transfronteiriço estão reduzindo as lacunas. O Hospital Cho Ray do Vietnã realiza agora 1.000 craniotomias anualmente, marcando a transição da região de cargas de casos exclusivamente traumáticas para procedimentos eletivos.

A Europa reflete um mercado maduro, mas rico em oportunidades. Alemanha, Reino Unido e �������ç�� ancoram a atividade de P&D, enquanto as nações periféricas modernizam as salas cirúrgicas. A convergência regulatória por meio do Regulamento de Dispositivos Médicos harmoniza os caminhos de aprovação, facilitando assim a adoção transfronteiriça de dispositivos. O envelhecimento das populações amplifica a demanda por implantes otimizados para osso osteoporótico.

Cenário Competitivo

A concentração de mercado é moderada. O portfólio Neuro-Cranial da Stryker registrou crescimento orgânico de vendas de 16,1% no terceiro trimestre de 2024, impulsionado pela forte demanda por fresas ósseas. A unidade de Tecnologias Cranianas e Espinhais da Medtronic gerou USD 1,342 bilhão em receita no quarto trimestre de 2025, sustentada pelo efeito de arrasto do ecossistema AiBLE. A Integra LifeSciences reforçou sua linha com o sistema NEOS após obter autorização da FDA em abril de 2024.

A concorrência orbita em torno da integração de navegação, materiais biocompatíveis e soluções específicas para cada paciente — não em preço. Os fabricantes agrupam análises de software que mapeiam caminhos de perfuração e evitam a vasculatura crítica, aproveitando a inteligência artificial para reduzir os tempos de planejamento. Os materiais reabsorvíveis representam um espaço em branco; as empresas capazes de equilibrar resistência e degradação poderiam deslocar os titulares de titânio. As cartas de advertência da FDA, como as emitidas à Integra por falhas de qualidade, ressaltam o prêmio sobre o rigor de fabricação.

Líderes do Setor de Sistemas de Fixação e Estabilização Craniana

Integra LifeSciences Corporation

Depuy Synthes (Johnson & Johnson)

Medtronic Plc

Stryker Corporation

B. Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Brainlab AG abriu pedido de IPO em Frankfurt com o objetivo de captar EUR 200 milhões para escalar soluções cirúrgicas com foco em software.

- Novembro de 2024: A FDA emitiu orientação cobrindo submissões de placas ortopédicas, esclarecendo exclusões para dispositivos cranianos.

- Abril de 2024: A Kelyniam e a Finceramica obtiveram autorização da FDA para o sistema de fixação craniana NEOS.

Escopo do Relatório Global do Mercado de Sistemas de Fixação e Estabilização Craniana

De acordo com o escopo do estudo, os sistemas de fixação e estabilização craniana garantem a fixação e a estabilidade estrutural do retalho craniano substituído. Estes são divididos em sistemas de fixação craniana e sistemas de estabilização craniana. O Mercado de Sistemas de Fixação e Estabilização Craniana é Segmentado por Tipo de Produto (Sistema de Fixação Craniana, Sistemas de Estabilização Craniana), Tipo de Material (Sistemas de Fixação Reabsorvíveis, Sistemas de Fixação Não Reabsorvíveis) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países em regiões globais significativas. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Sistemas de Fixação Craniana | Placas |

| Parafusos | |

| Malhas | |

| Grampos de Fixação (Grampos Cranianos, Apoios de Cabeça em Ferradura, Suportes de 3 Pinos) | |

| Acessórios e Adaptadores | |

| Sistemas de Estabilização Craniana | Grampos de Cabeça Montados na Mesa |

| Apoios de Cabeça em Ferradura | |

| Braços e Unidades de Base | |

| Travesseiros e Almofadas de Posicionamento |

| Metais Não Reabsorvíveis (Titânio, PEEK, Outros) |

| Polímeros Reabsorvíveis (PLLA/PLGA) |

| Ligas de Magnésio |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros Especializados em Neurocirurgia |

| Lesão Cerebral Traumática |

| Cirurgia de Tumor |

| Procedimentos Vasculares e de Aneurisma |

| Hidrocefalia e Distúrbios do Líquido Cefalorraquidiano |

| Reconstrução e Correção de Deformidades |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Produto | Sistemas de Fixação Craniana | Placas |

| Parafusos | ||

| Malhas | ||

| Grampos de Fixação (Grampos Cranianos, Apoios de Cabeça em Ferradura, Suportes de 3 Pinos) | ||

| Acessórios e Adaptadores | ||

| Sistemas de Estabilização Craniana | Grampos de Cabeça Montados na Mesa | |

| Apoios de Cabeça em Ferradura | ||

| Braços e Unidades de Base | ||

| Travesseiros e Almofadas de Posicionamento | ||

| Por Material | Metais Não Reabsorvíveis (Titânio, PEEK, Outros) | |

| Polímeros Reabsorvíveis (PLLA/PLGA) | ||

| Ligas de Magnésio | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Especializados em Neurocirurgia | ||

| Por Indicação | Lesão Cerebral Traumática | |

| Cirurgia de Tumor | ||

| Procedimentos Vasculares e de Aneurisma | ||

| Hidrocefalia e Distúrbios do Líquido Cefalorraquidiano | ||

| Reconstrução e Correção de Deformidades | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de fixação e estabilização craniana?

O mercado é avaliado em USD 2,88 bilhões em 2026 e está projetado para atingir USD 4,07 bilhões até 2031.

Qual segmento registra o crescimento mais rápido?

Qual segmento registra o crescimento mais rápido?

Por que os polímeros reabsorvíveis estão ganhando popularidade?

Eles se dissolvem após a cicatrização óssea, evitando a cirurgia de remoção secundária e reduzindo os riscos de complicações a longo prazo.

Qual região lidera a expansão futura?

A Á������-�ʲ���í�ھ����� está prevista para crescer a uma CAGR de 10,48%, graças à expansão da capacidade cirúrgica e ao investimento em saúde.

Como os centros cirúrgicos ambulatoriais influenciam a demanda?

Os ASCs favorecem kits de apoio de cabeça leves e descartáveis que reduzem o tempo de esterilização, impulsionando um crescimento de CAGR de 9,15% neste segmento de usuário final.

Página atualizada pela última vez em: