Tamanho e Participação do Mercado de Sistemas Conversacionais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

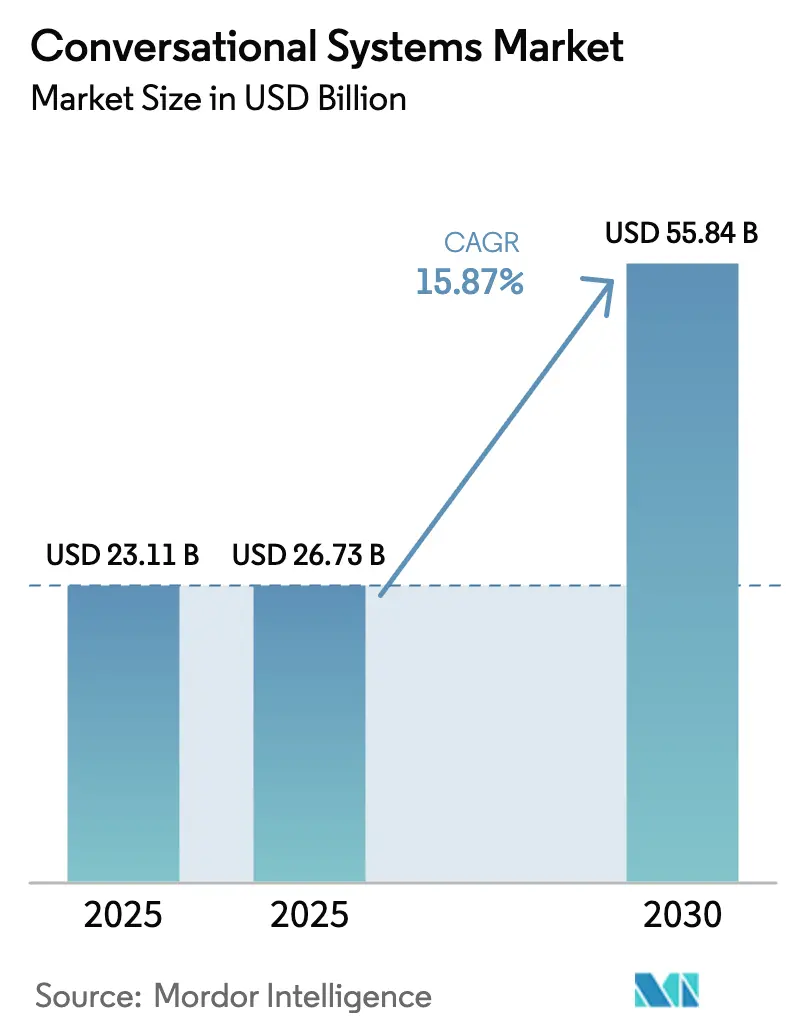

| Tamanho do Mercado (2025) | 26.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 55.84 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.87% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Conversacionais por ���ϲ�����

O tamanho do mercado de sistemas conversacionais está projetado em USD 23,11 bilhões em 2025, USD 26,73 bilhões em 2026, e deve atingir USD 55,84 bilhões até 2031, crescendo a uma CAGR de 15,87% de 2026 a 2031. A demanda se eleva à medida que os custos de inferência de IA generativa caem abaixo do limiar econômico para empresas de médio porte, tornando a automação viável fora dos grandes provedores de nuvem que foram os primeiros adotantes. As empresas estão substituindo chatbots baseados em regras por orquestração de modelos de linguagem de grande escala que compreende a linguagem natural em escala, evita árvores de decisão frágeis e acelera a velocidade de resolução. As implantações hospedadas na nuvem continuam a dominar, mas as leis de soberania de dados na União Europeia, na Í�Ի徱�� e na China estão catalisando uma mudança para topologias de borda e híbridas que processam dados sensíveis de clientes localmente. A intensidade competitiva está aumentando à medida que os grandes provedores de nuvem incorporam capacidades conversacionais em acordos de nuvem mais amplos, enquanto frameworks de agentes de código aberto capacitam equipes internas de desenvolvedores a construir fluxos de trabalho proprietários sem dependência de fornecedores.

Principais Conclusões do Relatório

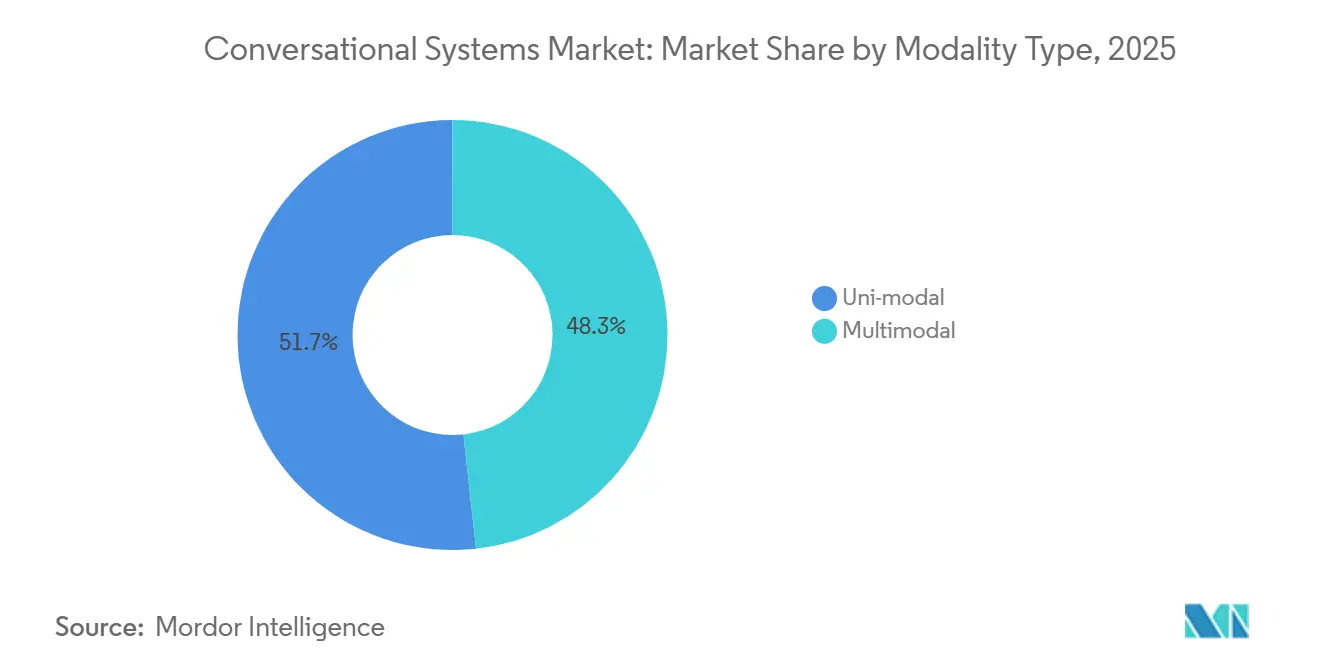

- Por tipo de modalidade, os sistemas uni-modais lideraram com 51,74% da participação do mercado de sistemas conversacionais em 2025, enquanto os agentes multimodais estão se expandindo a uma CAGR de 15,92% até 2031.

- Por tipo de interface, as implantações assistidas por texto detinham 55,92% da participação de receita em 2025, mas os agentes multimodais generativos registram o crescimento mais rápido com uma CAGR de 15,98%.

- Por implantação, as arquiteturas hospedadas na nuvem capturaram 70,47% de participação em 2025, enquanto as implementações em borda e em nível de dispositivo estão avançando a uma CAGR de 16,05% até 2031.

- Por porte empresarial, as grandes organizações comandaram 62,81% da participação de receita em 2025, mas as pequenas e médias empresas estão projetadas para crescer a uma CAGR de 16,01% ao longo do período de previsão.

- Por vertical de usuário final, o varejo e o comércio eletrônico responderam por 21,62% da receita de 2025, enquanto a saúde está prevista para liderar o crescimento com uma CAGR de 16,11% até 2031.

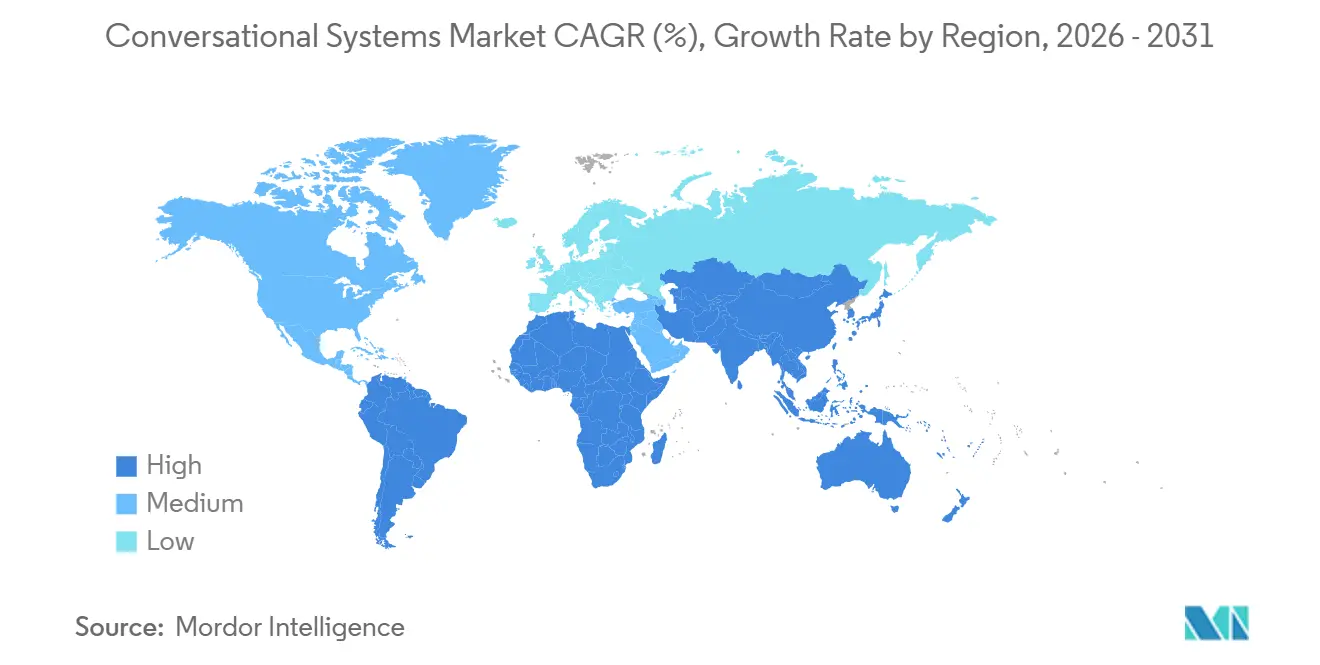

- Por geografia, a América do Norte reteve 38,51% da receita de 2025, embora a Á������-�ʲ���í�ھ����� esteja definida para superar todas as regiões com uma CAGR de 16,17% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Conversacionais

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Acelerado das Integrações Baseadas em API nas Pilhas de Tecnologia de Experiência do Cliente | +2.8% | Global, concentrado na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Colapso da Curva de Custos de IA Generativa Viabilizando a Adoção por PMEs | +3.2% | Global, especialmente Á������-�ʲ���í�ھ����� e América do Sul | Curto prazo (≤ 2 anos) |

| Mandatos de Automação de Centros de Contato em BFSI e Telecomunicações | +2.5% | América do Norte, Europa, principais mercados da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Mudança de Uni-Modal para Multimodal (Voz-Texto-Visão) | +2.1% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| LLMs Privados Implantados na Borda para Atender às Leis de Soberania de Dados | +1.9% | Europa, China, Í�Ի徱��, expansão para o Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Explosão dos Frameworks de Agentes LLM de Código Aberto | +1.7% | Global, adoção liderada por desenvolvedores | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescimento Acelerado das Integrações Baseadas em API nas Pilhas de Tecnologia de Experiência do Cliente

As arquiteturas com prioridade em API convertem a IA conversacional de um único canal no tecido conectivo das plataformas de experiência do cliente, unificando fluxos de trabalho de voz, chat, e-mail e redes sociais. A MuleSoft registrou uma média de 47 integrações de interface de programação de aplicações por implantação conversacional em 2025, mais do que o dobro do número de 2023, o que permitiu que os agentes obtivessem contexto de sistemas de gestão de relacionamento com o cliente, gestão de pedidos e faturamento sem alternar entre telas.[1]MuleSoft, "Tendências de Integração de API 2025," mulesoft.com A integração mais densa reduziu os tempos médios de atendimento em até 40% e melhorou os índices de promotores líquidos em bancos e telecomunicações, onde a rotatividade está intimamente relacionada à resolução no primeiro contato. A Contentstack constatou que 68% das empresas adotaram sistemas de gestão de conteúdo sem cabeçalho que expõem dados via GraphQL, permitindo que agentes conversacionais componham respostas dinamicamente em vez de referenciar perguntas frequentes estáticas. Os compradores agora classificam os conectores prontos para uso acima da amplitude de recursos individuais, acelerando a consolidação em direção a plataformas capazes de orquestrar pilhas de experiência do cliente heterogêneas.

Colapso da Curva de Custos de IA Generativa Viabilizando a Adoção por PMEs

Entre janeiro de 2024 e dezembro de 2025, os preços por token para modelos da classe GPT-4 caíram 78% à medida que as GPUs H200 da NVIDIA, a quantização de transformadores e as guerras de preços dos grandes provedores de nuvem reduziram os custos para USD 0,0004. O novo limiar torna as implantações lucrativas para empresas que processam menos de 50.000 interações mensais, uma faixa anteriormente excluída pela sobrecarga de infraestrutura. A AWS Bedrock relatou um crescimento de 340% ano a ano na adoção por PMEs em 2025 após a inferência sem servidor eliminar a necessidade de clusters dedicados.[2]Amazon Web Services, "AWS Bedrock," aws.amazon.com Modelos destilados como o Microsoft Phi-3 entregam qualidade equivalente ao GPT-3.5 a um décimo do custo de inferência e funcionam em dispositivos de borda com 4 GB, permitindo que integradores regionais ofereçam soluções verticais completas para clientes sensíveis ao preço.[3]Microsoft, "Modelos Microsoft Phi-3," microsoft.com Essa democratização está redesenhando as linhas competitivas à medida que provedores locais na Á������-�ʲ���í�ھ����� e na América do Sul incorporam modelos em idiomas locais e modelos de conformidade em pacotes de assinatura.

Mandatos de Automação de Centros de Contato em BFSI e Telecomunicações

Os reguladores agora tratam a velocidade de resposta como um requisito de proteção ao consumidor. A orientação de 2025 do Departamento de Proteção Financeira do Consumidor dos EUA obriga os bancos a resolver 80% das consultas de primeiro nível em cinco minutos. A Genesys acompanhou as taxas de automação em BFSI subindo para 62% em 2025, ante 41% dois anos antes, com IA gerenciando verificações de saldo, alertas de fraude e resolução de disputas. As operadoras de telecomunicações enfrentam pressão semelhante à medida que a Comissão Federal de Comunicações pondera multas por nível de serviço para tempos de espera excessivos, levando as operadoras a implantar agentes generativos para solução de problemas de conectividade. Com a conformidade agora vinculada à automação, os ciclos de vendas se comprimem e os orçamentos migram de projetos piloto discricionários para implantações de infraestrutura obrigatórias.

Mudança de Uni-Modal para Multimodal (Voz-Texto-Visão)

Agentes multimodais que processam fala, texto e imagens reduzem os tempos de resolução em cenários de suporte complexos. O Google Gemini 1.5 Pro gerencia uma janela de contexto de 1 milhão de tokens que permite aos agentes inspecionar fotos de produtos ou traduzir reclamações de voz no mesmo encadeamento. A Twilio relatou uma redução de 43% no tempo de resolução para suporte de eletrônicos de consumo quando o contexto visual substituiu as descrições digitadas. Na área de saúde, a Clínica Mayo usa bots habilitados para visão para triagem dermatológica que reduziram as visitas desnecessárias à sala de emergência em 28%. À medida que a precisão multimodal aumenta e a largura de banda do 5G se expande, as empresas migram de soluções isoladas por canal para camadas de orquestração que mantêm o estado conversacional entre modalidades.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Custos de Inferência de LLM em Escala | -1.8% | Global, agudo em implantações de alto volume | Curto prazo (≤ 2 anos) |

| Risco de Precisão e Alucinação em Verticais Regulamentadas | -2.1% | América do Norte, Europa, setores regulamentados globalmente | ��é�徱�� prazo (2-4 anos) |

| Pressão de Conformidade por Falsificação de Voz Sintética | -1.3% | América do Norte, Europa, Á������-�ʲ���í�ھ����� emergente | ��é�徱�� prazo (2-4 anos) |

| Regras de Divulgação da Pegada de Carbono da IA (CSRD da UE) | -0.9% | Europa, expansão para multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento dos Custos de Inferência de LLM em Escala

Embora a economia unitária tenha melhorado, as empresas que processam milhões de interações diárias enfrentam faturas mensais de inferência que podem ultrapassar USD 2,8 milhões, corroendo os ganhos de economia de mão de obra. Conversas com estado e ricas em memória consomem de quatro a sete vezes mais ciclos de GPU do que consultas de turno único, e táticas de otimização como cache de prompts ou quantização introduzem latência que compromete os limites de abandono do canal de voz. Para setores sensíveis ao preço, como hotelaria, picos imprevisíveis de consultas podem tornar a automação mais cara do que o atendimento humano, moderando a adoção no curto prazo.

Risco de Precisão e Alucinação em Verticais Regulamentadas

A IA generativa deve superar barreiras rigorosas de confiabilidade em saúde e finanças. As regras preliminares de 2025 da FDA limitam as taxas de alucinação a 1% para agentes conversacionais que influenciam decisões clínicas. A IA Constitucional da Anthropic reduziu as taxas para 1,8% ao restringir a saída a bases de conhecimento verificadas, mas a salvaguarda reduz a flexibilidade de raciocínio aberto. Os reguladores de valores mobiliários propõem responsabilizar as empresas financeiras por conselhos gerados por IA que violem padrões fiduciários, levando os bancos a manter um humano no processo e atrasando a automação total.

Análise de Segmentos

Por Tipo de Modalidade: Agentes Multimodais Ganham Tração

Os chatbots de texto uni-modais retiveram a maior fatia de receita de 2025 com 51,74%, um legado de implantações iniciais ajustadas para aplicativos de mensagens e filas de e-mail. No entanto, as plataformas multimodais estão crescendo a uma CAGR de 15,92% à medida que as empresas migram casos de uso complexos de suporte e telessaúde para agentes que interpretam fala, texto e imagens na mesma sessão. A adição do GPT-4 Vision pela Microsoft ao Dynamics 365 Customer Service reduziu as taxas de escalonamento em 38% durante projetos piloto de varejo de eletrônicos. O processamento em borda e os mandatos regulatórios de privacidade incentivam a inferência multimodal no dispositivo, reduzindo a latência de 800 ms para 120 ms nos chipsets otimizados para IA da Qualcomm.

Os fluxos de trabalho sensíveis ao custo continuam a favorecer o texto uni-modal onde os requisitos de largura de banda, computação e conformidade permanecem mínimos. No entanto, à medida que câmeras de smartphones e redes 5G proliferam na Á������-�ʲ���í�ھ����� e na Á�ڰ�������, o valor do contexto visual aumenta, ampliando a base endereçável para soluções multimodais. Os fornecedores que priorizam interfaces de programação de aplicações unificadas que abstraem codificadores de visão, conversão de fala em texto e modelos de linguagem superarão os produtos pontuais que unem modalidades de forma improvisada. O mercado de sistemas conversacionais verá as arquiteturas multimodais se tornarem o padrão de design no final do horizonte de previsão.

Por Tipo de Interface: Agentes Generativos Reformulam as Interações

As interfaces assistidas por texto responderam por 55,92% da receita em 2025, refletindo bots de chat na web e de mensagens consolidados que desviam chamadas telefônicas. Os sistemas assistidos por voz ocupam posição intermediária, automatizando centrais de atendimento e diálogos de alto-falantes inteligentes. Os agentes multimodais generativos, embora incipientes, estão avançando a uma CAGR de 15,98% à medida que as empresas abandonam árvores de decisão com scripts em favor de raciocínio aberto que gerencia alterações de pedidos, disputas de faturamento ou sinistros de seguros sem intervenção humana. Os projetos piloto da Salesforce registraram uma redução de 52% no tempo médio de atendimento em casos complexos de modificação de pedidos após a incorporação de agentes generativos no Service Cloud.

Os canais de voz enfrentam obstáculos de conformidade decorrentes de preocupações com falsificações, levando a Comissão Federal de Comunicações a elaborar mandatos de autenticação para 2026 que podem elevar os custos de implementação. O texto permanece uma opção de menor custo e amigável à auditoria porque os registros fornecem trilhas de evidências claras. Os agentes multimodais generativos superam a divisão, aceitando voz para acessibilidade, texto para clareza e imagens para confirmação, tudo dentro de um único engajamento. À medida que o preço por interação alinha os custos aos resultados, o mercado de sistemas conversacionais migrará para a flexibilidade de interface em vez de silos de modalidade.

Por Implantação: A Borda Ganha Impulso em Meio aos Mandatos de Soberania

Os sistemas hospedados na nuvem entregaram 70,47% da receita de 2025, favorecidos pela escalabilidade elástica e operações sem manutenção da AWS, Google e Microsoft. As implantações em borda e em nível de dispositivo, no entanto, estão projetadas para crescer a uma CAGR de 16,05% até 2031 à medida que a União Europeia, a China e a Í�Ի徱�� restringem a transferência de dados transfronteiriça. As arquiteturas híbridas agora processam segmentos sensíveis — autenticação ou pagamento — localmente, enquanto encaminham consultas de baixo risco para a nuvem, satisfazendo a conformidade sem sacrificar a eficiência de custos.

A emenda ao RGPD de 2025 da União Europeia exige que os dados de residentes da UE permaneçam dentro do bloco, salvo consentimento explícito. A Lei de Proteção de Informações Pessoais da China impõe regras de residência semelhantes. O Snapdragon 8 Gen 3 da Qualcomm e o A17 Pro da Apple incorporam processadores neurais que executam modelos de 7 bilhões de parâmetros no dispositivo, reduzindo a lacuna de precisão em relação aos equivalentes na nuvem. Os fornecedores que oferecem orquestração que desloca dinamicamente as cargas de trabalho entre nuvem e borda, com base em restrições de latência e privacidade, capturarão participação de mercado.

Por Porte Empresarial: PMEs Impulsionam Aumento na Adoção

As grandes empresas controlaram 62,81% dos gastos de 2025 porque buscam automação agressiva de centrais de contato e possuem orçamentos de integração. No entanto, as pequenas e médias empresas estão definidas para crescer a uma CAGR de 16,01% à medida que a inferência sem servidor, as ferramentas de código aberto e os modelos verticais descapitalizam a implantação. A AWS Bedrock e o Google Vertex AI Agent Builder permitem que as PMEs criem agentes de produção com preços baseados em uso e sem equipe dedicada. O LangChain ultrapassou 50.000 repositórios empresariais no GitHub em 2025, sendo 68% deles de PMEs que aproveitam bibliotecas de prompts para suporte ao cliente e qualificação de leads.

A política regional acelera a mudança. O programa Digital India da Í�Ի徱�� subsidia créditos de nuvem para 100.000 empresas que adotam IA conversacional até 2027. O Gartner espera que a penetração entre empresas com 50 a 500 funcionários atinja 45% até 2028. À medida que a facilidade de adoção aumenta, o mercado de sistemas conversacionais não será mais um domínio exclusivo das empresas da Fortune 500.

Por Vertical de Usuário Final: ����ú��� Emerge como Líder de Crescimento

O varejo e o comércio eletrônico capturaram 21,62% da receita de 2025 porque o rastreamento de pedidos e as solicitações de devolução compreendem interações de alta frequência e baixa complexidade propícias à automação. A saúde está prevista para registrar a CAGR mais rápida de 16,11% até 2031 após os Centros de Serviços Medicare e Medicaid introduzirem códigos de reembolso para triagem assistida por IA em 2025. A Clínica Mayo usa bots de triagem conversacional que orientam os pacientes para atenção primária ou urgência, reduzindo o congestionamento nas salas de emergência.

BFSI e telecomunicações sustentam adoção constante, motivados por metas regulatórias de nível de serviço e mandatos de controle de custos. Governos e agências públicas na Í�Ի徱��, Indonésia e Europa exigem interfaces conversacionais multilíngues para serviços ao cidadão até 2028, expandindo a demanda do setor público. Os fornecedores de plataformas transversais agora fornecem pacotes de conformidade para HIPAA, PCI-DSS e RGPD, reduzindo o obstáculo de personalização que antes protegia especialistas verticais de nicho.

Análise Geográfica

A Á������-�ʲ���í�ھ����� lidera a trajetória de crescimento com uma CAGR de 16,17% até 2031, à medida que os créditos do programa Digital India da Í�Ի徱��, os subsídios para cuidados com idosos do ������ã�� e a expansão do modelo de linguagem liderada pelo Baidu na China convergem para escalar a adoção local. O tamanho do mercado de sistemas conversacionais para a Á������-�ʲ���í�ھ����� está crescendo rapidamente à medida que a penetração de smartphones leva o acesso multimodal a regiões rurais anteriormente atendidas por SMS. Modelos em idiomas locais em hindi, mandarim, bahasa indonésio e vietnamita removem a barreira centrada no inglês, enquanto mandatos governamentais exigem que as agências voltadas ao cidadão digitalizem os balcões de atendimento.

A América do Norte permanece a âncora de receita com uma participação de 38,51% no mercado de sistemas conversacionais em 2025, impulsionada pelas primeiras implantações em BFSI e telecomunicações e pela proximidade com centros de pesquisa de modelos de fundação. A especificidade regulatória, como o caminho da FDA para chatbots médicos e as regras claras de atendimento ao cliente do Departamento de Proteção Financeira do Consumidor, fornece clareza de adoção que sustenta o investimento empresarial constante. Os grandes provedores de nuvem com sede nos Estados Unidos aproveitam as ofertas integradas de nuvem, comprimindo os ciclos de aquisição para empresas nacionais.

A Europa sustenta expansão moderada em meio às regras de transparência da Lei de IA que elevam os custos de documentação em 15-25%. No entanto, a região se beneficia de profundo talento técnico e forte demanda do setor público por interfaces multilíngues que atendem a constituintes transfronteiriços. O Oriente ��é�徱�� e a Á�ڰ�������, além da América do Sul, apresentam oportunidades emergentes à medida que a Visão 2030 da Arábia Saudita destina USD 20 bilhões para infraestrutura de IA e o Brasil e o ��é�澱���� implantam serviços bancários conversacionais para alcançar populações sem acesso a serviços bancários. Os fornecedores que adaptam estruturas de conformidade aos estatutos regionais e incorporam suporte em idiomas locais superarão as soluções genéricas.

Cenário Competitivo

O mercado de sistemas conversacionais exibe fragmentação moderada; os cinco principais fornecedores — Microsoft, Google, AWS, Salesforce e IBM — detêm coletivamente cerca de 42% da receita de 2025, deixando amplo espaço para especialistas regionais. Os grandes provedores de nuvem agrupam funcionalidades conversacionais em contratos de nuvem maiores, comprimindo os preços médios de venda e forçando os independentes a se diferenciar em expertise vertical, otimização de latência e automação de conformidade. A integração do Azure OpenAI da Microsoft no Dynamics 365 e no Power Platform facilita a implantação para empresas já padronizadas nas nuvens Microsoft, desviando participação de soluções pontuais.

O Google Vertex AI Agent Builder e a AWS Bedrock seguem estratégias semelhantes de fidelização, vendendo módulos conversacionais como serviços incrementais em vez de produtos separados, o que reduz os custos de aquisição de clientes. Os líderes em centrais de contato NICE e Genesys competem incorporando conectores de gestão de força de trabalho, monitoramento de qualidade e telefonia, encurtando o tempo de geração de valor para substituições de URA legadas. A Nuance, agora sob a Microsoft, mantém uma posição dominante em saúde por meio de reconhecimento de fala compatível com HIPAA e modelos de linguagem médica.

Os ecossistemas de código aberto desafiam as pilhas proprietárias: LangChain e AutoGen equipam os desenvolvedores para orquestrar fluxos de trabalho de múltiplos agentes sem pagar licenças de assentos de fornecedores. O Llama 3.1 de código aberto da Meta oferece às PMEs sensíveis ao custo capacidades de linguagem de nível avançado sem royalties de uso, acelerando a concorrência de preços. Os registros de patentes sinalizam o foco futuro, com o Google reivindicando técnicas de fusão de contexto multimodal e a Microsoft buscando métodos de treinamento federado que permitem que os modelos aprendam em dados dispersos sem violar leis de soberania. As fusões e aquisições se intensificam, com os incumbentes buscando startups otimizadas para borda ou de automação de conformidade a fim de suprir lacunas antes que a comoditização feche a janela de recursos.

Líderes do Setor de Sistemas Conversacionais

IBM Corporation

Microsoft Corporation

Google LLC (Alphabet Inc.)

Amazon Web Services, Inc.

Nuance Communications Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Google expandiu o Vertex AI Agent Builder com geração aumentada por recuperação em todo o Workspace, permitindo que as empresas implantem agentes que referenciam e-mails, documentos e calendários sem integrações adicionais.

- Janeiro de 2026: A Microsoft lançou o Azure AI Foundry, unificando o Azure OpenAI Service, os Serviços Cognitivos e o Dynamics 365 Copilot em um único console para gestão de agentes entre departamentos.

- Dezembro de 2025: A AWS introduziu o Amazon Q Business, um assistente de serviço generativo com descoberta automatizada de fluxos de trabalho e conectores pré-construídos para Salesforce, ServiceNow e Zendesk.

- Novembro de 2025: A Anthropic lançou o Claude 3.5 Opus com janelas de contexto de 200.000 tokens, permitindo interações com clientes de vários dias e acesso completo ao catálogo em uma única sessão.

Escopo do Relatório do Mercado Global de Sistemas Conversacionais

Os Sistemas Conversacionais são sistemas computacionais projetados para interagir com humanos por meio de conversas em linguagem natural — seja por texto, voz ou ambos. Eles simulam diálogos semelhantes aos humanos para compreender solicitações dos usuários, fornecer respostas e concluir tarefas.

O Relatório do Mercado de Sistemas Conversacionais é Segmentado por Tipo de Modalidade (Uni-modal, Multimodal), Tipo de Interface (Assistido por Voz, Assistido por Texto, Agentes Multimodais Generativos), Implantação (Local, Hospedado na Nuvem, Borda/Nível de Dispositivo), Porte Empresarial (PMEs, Grandes Empresas), Vertical de Usuário Final (TI e Telecomunicações, BFSI, Governo, Varejo, ����ú���, Energia, Viagens, Outros) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Uni-modal |

| Multimodal |

| Assistido por Voz |

| Assistido por Texto |

| Agentes multimodais generativos |

| Local |

| Hospedado na Nuvem |

| Borda / Nível de Dispositivo |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| ����ú��� |

| Energia e Utilidades |

| Viagens e Hotelaria |

| Outras Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Egito | |

| Restante da Á�ڰ������� |

| Por Tipo de Modalidade | Uni-modal | |

| Multimodal | ||

| Por Tipo de Interface | Assistido por Voz | |

| Assistido por Texto | ||

| Agentes multimodais generativos | ||

| Por Implantação | Local | |

| Hospedado na Nuvem | ||

| Borda / Nível de Dispositivo | ||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Vertical de Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Governo e Setor Público | ||

| Varejo e Comércio Eletrônico | ||

| ����ú��� | ||

| Energia e Utilidades | ||

| Viagens e Hotelaria | ||

| Outras Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas conversacionais até 2031?

Está previsto atingir USD 55,84 bilhões até 2031, expandindo-se a uma CAGR de 15,87% de 2026 a 2031.

Qual região deve registrar o crescimento mais rápido na adoção de IA conversacional?

A Á������-�ʲ���í�ھ����� está projetada para crescer a uma CAGR de 16,17%, impulsionada por programas de digitalização governamental e disponibilidade de modelos em idiomas locais.

Por que as pequenas e médias empresas agora conseguem adotar IA conversacional?

Os preços de inferência sem servidor, os frameworks de código aberto e os modelos verticais eliminam os custos de capital iniciais, permitindo que as PMEs paguem apenas pelo uso real.

Quais fatores impulsionam a mudança de bots somente de texto para agentes multimodais?

As plataformas multimodais combinam voz, texto e visão para reduzir os tempos de resolução, cumprir as leis de privacidade por meio de inferência no dispositivo e aprimorar a experiência do usuário.

Como as leis de soberania de dados influenciam as escolhas de implantação?

As regulamentações na União Europeia, na China e na Í�Ի徱�� exigem que os dados sensíveis dos clientes permaneçam localmente, levando as empresas a adotar arquiteturas de borda ou híbridas.

Qual vertical deve liderar o crescimento futuro?

A saúde apresenta a CAGR de previsão mais alta de 16,11%, à medida que os códigos de reembolso e os caminhos regulatórios legitimam a triagem assistida por IA e o engajamento de pacientes.

Página atualizada pela última vez em: