Tamanho e Participação do Mercado de Software de Gestão do Ciclo de Vida de Contratos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

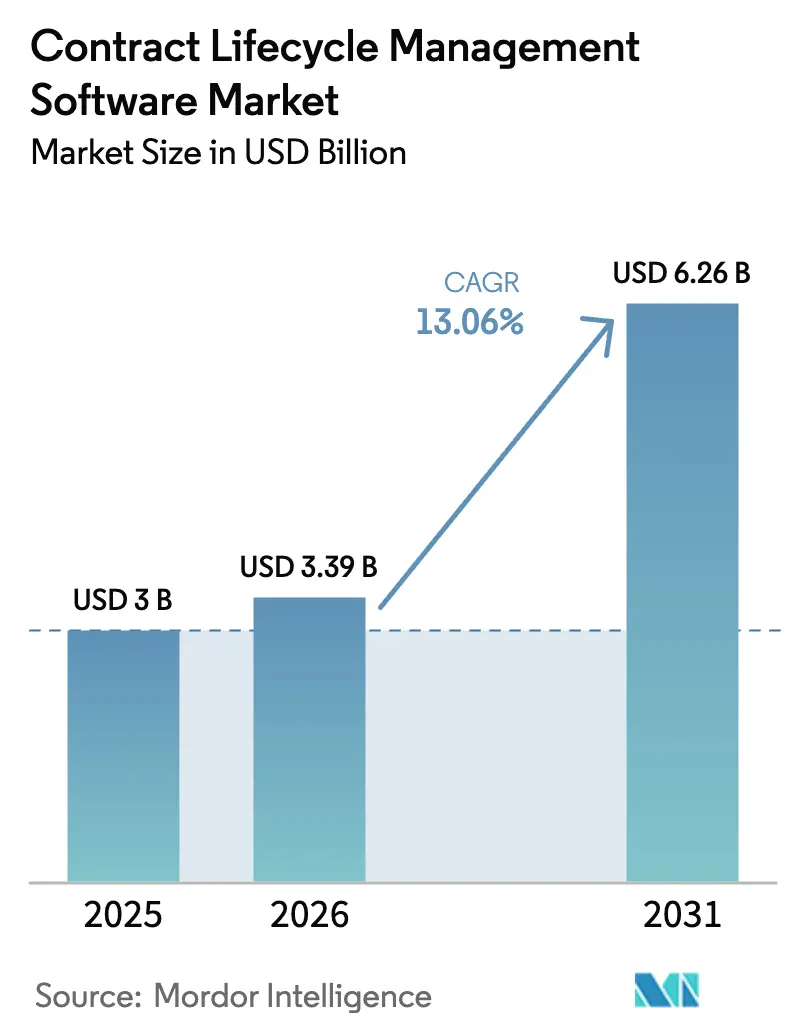

| Tamanho do Mercado (2026) | 3.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.06% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão do Ciclo de Vida de Contratos por ���ϲ�����

O tamanho do mercado de gestão do ciclo de vida de contratos em 2026 é estimado em USD 3,39 bilhões, crescendo a partir do valor de 2025 de USD 3,0 bilhões, com projeções para 2031 indicando USD 6,26 bilhões, crescendo a um CAGR de 13,06% no período 2026-2031. A forte demanda decorre da transição para a automação orientada por IA que extrai inteligência de negócios contida em documentos jurídicos, de regras de divulgação mais rígidas vinculadas a ESG e da necessidade generalizada de eliminar gargalos manuais nos contratos.[1]Federal Register, "Atividades de Coleta de Informações de Agências; Registros Eletrônicos: Assinaturas Eletrônicas," federalregister.gov A América do Norte lidera a receita atual, mas a aceleração dos programas de digitalização governamental na região Á������-�ʲ���í�ھ����� e a rápida adoção de nuvem híbrida em nível global mantêm o crescimento amplamente distribuído. O aumento das obrigações de conformidade leva as empresas a implantar sistemas que garantam trilhas prontas para auditoria, enquanto módulos de análise em tempo real convertem contratos em ativos de suporte à decisão. O impulso do mercado também é impulsionado pelo aumento das exigências de trabalho remoto, que priorizam aprovações móveis e colaboração em nuvem criptografada. A consolidação está em curso, ilustrada pela aquisição de USD 165 milhões da Lexion pela DocuSign em 2024 para aprofundar as capacidades de IA generativa.

Principais Conclusões do Relatório

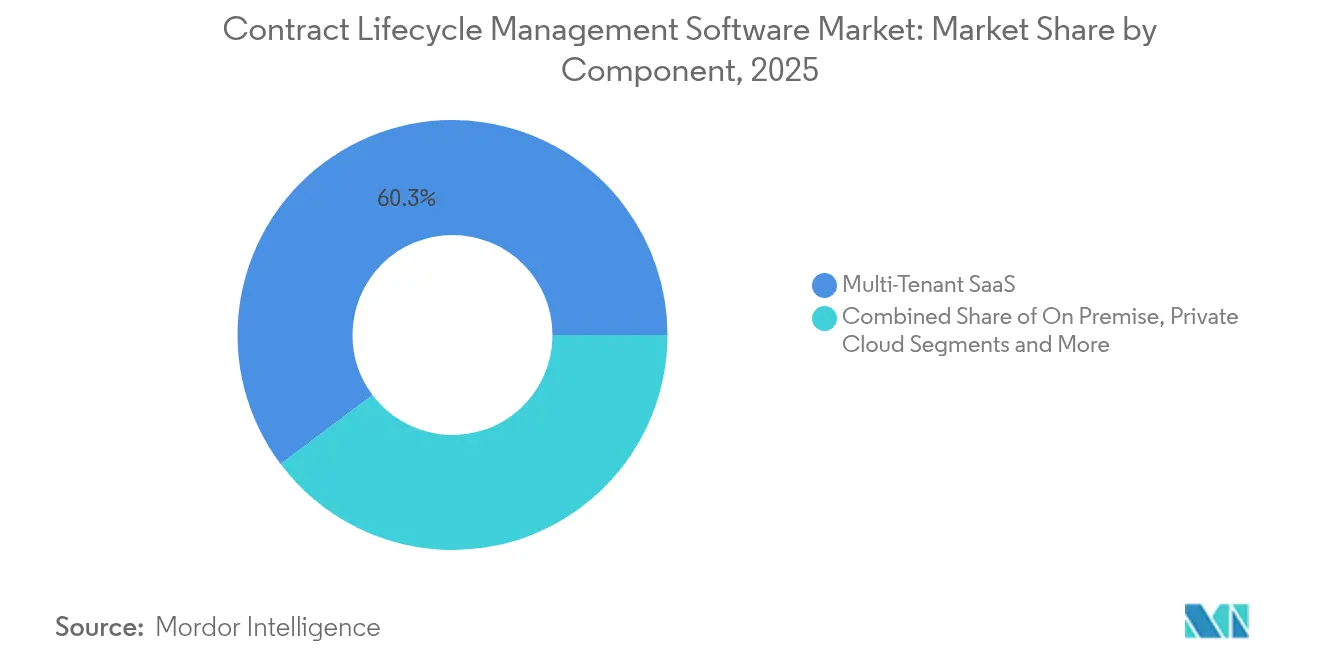

- Por tipo de implantação, o SaaS multilocatário detinha 60,25% da participação do mercado de gestão do ciclo de vida de contratos em 2025, enquanto os modelos híbridos devem expandir a um CAGR de 17,15% até 2031.

- Por tamanho de organização, as grandes empresas lideraram com 58,30% de participação na receita em 2025; as pequenas e médias empresas estão no caminho para um CAGR de 15,1% até 2031.

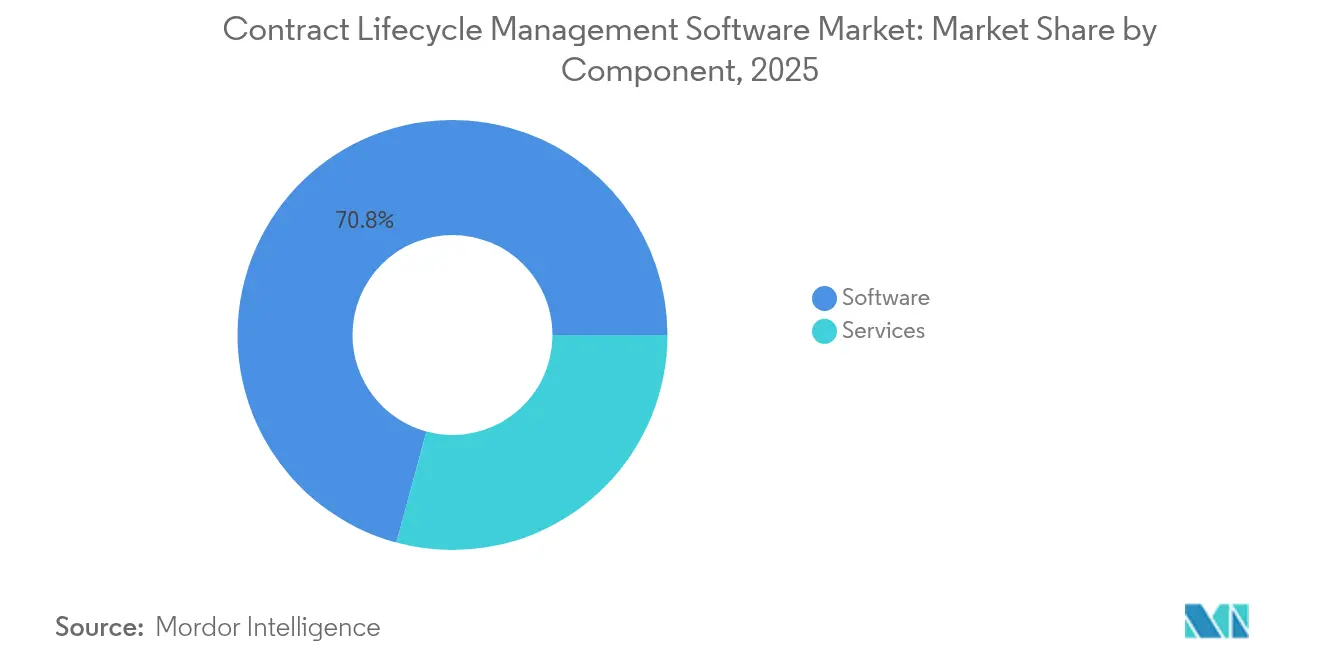

- Por componente, o software representou 70,80% do tamanho do mercado de gestão do ciclo de vida de contratos em 2025, e os serviços estão crescendo a um CAGR de 18,2%.

- Por setor do usuário final, o BFSI detinha 22,45% de participação no tamanho do mercado de gestão do ciclo de vida de contratos em 2025; energia e serviços públicos avança a um CAGR de 18,6% até 2031.

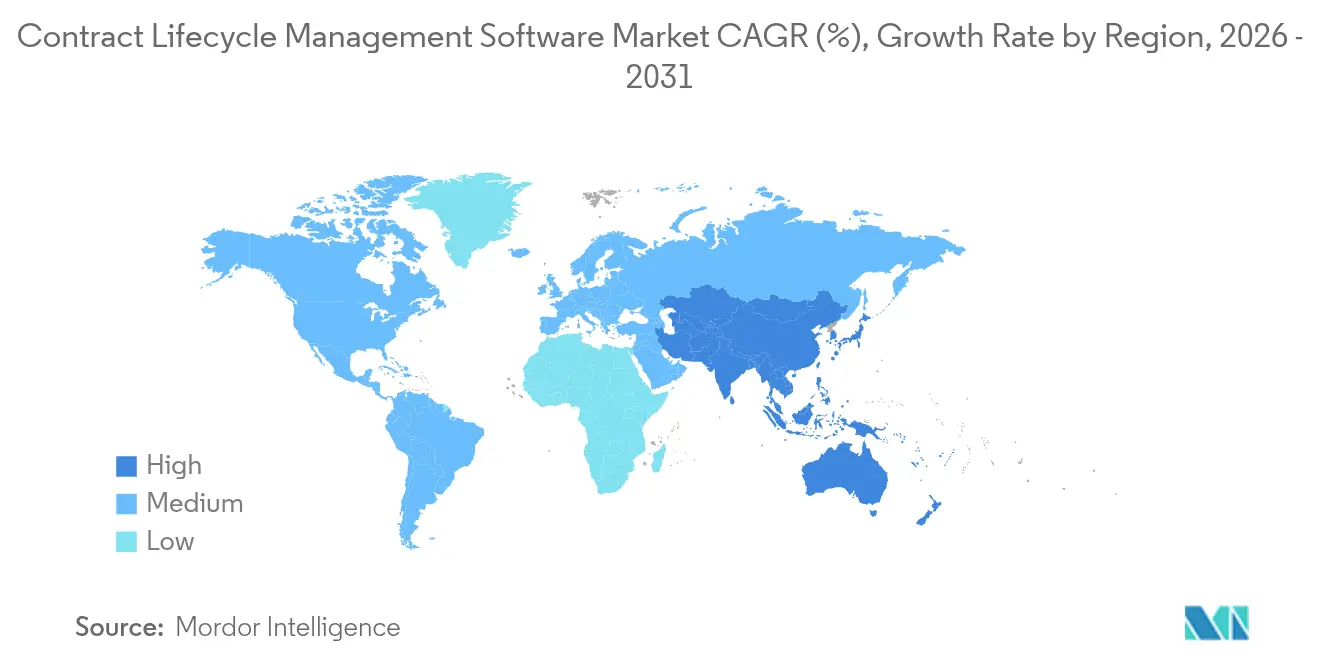

- Por geografia, a América do Norte capturou 41,40% da participação do mercado de gestão do ciclo de vida de contratos em 2025, enquanto a Á������-�ʲ���í�ھ����� registra o crescimento mais rápido com CAGR de 16,7%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão do Ciclo de Vida de Contratos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior escrutínio regulatório e prontidão para auditoria | +2.8% | América do Norte, UE | Médio prazo (2–4 anos) |

| Mandatos de transformação digital empresarial | +3.2% | Á������-�ʲ���í�ھ�����, América do Norte | Longo prazo (≥ 4 anos) |

| Aceleração dos modelos de trabalho remoto e híbrido | +1.9% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Eficiência de extração de cláusulas com IA | +2.6% | América do Norte, UE | Médio prazo (2–4 anos) |

| Rastreamento de obrigações contratuais vinculadas a ESG | +1.8% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Maior Escrutínio Regulatório e Prontidão para Auditoria

Regras obrigatórias de aquisição com emissão líquida zero e legislação sobre registros eletrônicos estão reformulando a governança contratual. O Plano Federal de Sustentabilidade obriga os contratantes federais que excedam USD 50 milhões em contratos a divulgar métricas de gases de efeito estufa nos acordos, gerando demanda por plataformas de gestão do ciclo de vida de contratos prontas para auditoria. A aceitação de assinaturas eletrônicas pela FDA valida ainda mais os registros digitais, e os adotantes relatam ciclos de preparação para auditoria até 50% mais curtos após a centralização dos contratos.[2]Cyient. "Caso de Sucesso Cyient." À medida que os frameworks sobrepostos se multiplicam, o rastreamento manual se torna insustentável, consolidando a adoção sistemática de gestão do ciclo de vida de contratos.

Mandatos de Transformação Digital Empresarial

Programas de modernização em larga escala exigem que os dados contratuais fluam perfeitamente para suítes de ERP, aquisições e análises. O Programa Matrix do governo do Reino Unido, no valor de GBP 144,3 milhões, exemplifica como o SaaS de back-office impulsiona fluxos de trabalho de acordos integrados.[3]Departamento de Ciência, Inovação e Tecnologia. "Programa Matrix - Tecnologia (incluindo ERP) e Serviços de Integração de Sistemas." A receita da DocuSign no AF 2024 de USD 2,8 bilhões destaca o apetite empresarial por plataformas que convertem acordos em painéis de desempenho em tempo real. Com o aumento dos contratos baseados em resultados, as organizações priorizam sistemas de gestão do ciclo de vida de contratos que disponibilizam obrigações para as equipes de finanças, cadeia de suprimentos e operações em tempo real.

Aceleração dos Modelos de Trabalho Remoto e Híbrido

Os fluxos de trabalho distribuídos expõem as fraquezas dos processos baseados em papel, levando as empresas a adotar ferramentas de criação baseadas em navegador, aprovações móveis e módulos de assinatura eletrônica. Equipes jurídicas dispersas por fusos horários citam dificuldades no rastreamento por planilhas, enquanto ferramentas centralizadas de gestão do ciclo de vida de contratos oferecem alertas automatizados e repositórios criptografados que protegem termos sensíveis. Os requisitos de segurança elevados favorecem plataformas com credenciais FedRAMP ou StateRAMP, garantindo conformidade quando os colaboradores trabalham fora das redes corporativas.

Extração de Cláusulas com IA Aumentando a Eficiência do Tempo de Ciclo

A IA generativa está encurtando os ciclos de revisão ao identificar automaticamente cláusulas de risco e sugerir linguagem padronizada. As diretrizes do USPTO divulgadas em abril de 2024 dão às equipes jurídicas confiança para implantar IA em fluxos de trabalho de documentos.[4]Escritório de Patentes e Marcas dos Estados Unidos, "Orientação sobre o Uso de Ferramentas Baseadas em Inteligência Artificial," uspto.gov A DocuSign aproveitou sua aquisição da Lexion para incorporar modelos de linguagem natural que reduzem em até 60% o tempo de processamento de contratos repetíveis, liberando os advogados para negociações de maior valor.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Gestão de Mudanças | -1.4% | Mundial, afetando mais as empresas menores | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança de Dados e Privacidade no SaaS Multilocatário | -0.9% | Mundial, especialmente na UE e em setores altamente regulamentados | Médio prazo (2–4 anos) |

| Regras contratuais inconsistentes entre fronteiras | -0.7% | Mundial, mas mais agudo em negócios transfronteiriços | Longo prazo (≥ 4 anos) |

| Regulamentações pouco claras para tecnologia jurídica orientada por IA | -0.6% | Mundial, começando a impactar na América do Norte e na Europa | Médio prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Implementação e Gestão de Mudanças

Os custos iniciais de migração, treinamento de usuários e integração pesam especialmente sobre as empresas menores. Os projetos ficam paralisados quando as necessidades de recursos subestimadas colidem com orçamentos de TI apertados, atrasando a implantação mais ampla das soluções do mercado de gestão do ciclo de vida de contratos. As atualizações contínuas sobrecarregam ainda mais as finanças até que as plataformas amadureçam e os modelos de melhores práticas reduzam o trabalho personalizado.

Preocupações com Segurança de Dados e Privacidade no SaaS Multilocatário

Termos de preços sensíveis e propriedade intelectual aumentam a cautela em relação às arquiteturas de nuvem compartilhada. Os mandatos de residência de dados da UE e as regras específicas do setor em saúde e finanças levam alguns compradores a preferir implantações híbridas ou em nuvem privada até que os fornecedores obtenham certificações setoriais e criptografia granular no nível do locatário.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Modelos Híbridos Conciliam Segurança e Escalabilidade

O SaaS multilocatário ainda dominava 60,25% da receita de 2025, comprovando que a acessibilidade e a integração rápida continuam sendo fatores convincentes. No entanto, o subconjunto híbrido agora registra um CAGR de 17,15%, refletindo a preferência por manter dados regulamentados no local enquanto se aproveitam as análises em nuvem. As credenciais StateRAMP de nível federal concedidas aos principais fornecedores tranquilizam as agências quanto à segurança, permitindo a migração gradual. As empresas, portanto, adaptam os locais de armazenamento de acordo com a sensibilidade dos contratos, uma flexibilidade que fortalece o caminho geral de crescimento do mercado de gestão do ciclo de vida de contratos.

A tendência segue as lições iniciais de iniciativas totalmente em nuvem que enfrentaram problemas de latência e soberania. As pilhas híbridas modernas utilizam microsserviços em contêineres e gateways de API para que os mecanismos de fluxo de trabalho operem na nuvem, mesmo que os PDFs residam atrás de firewalls. Os fornecedores que oferecem essa combinação aos clientes estão ampliando sua base instalada e fortalecendo as taxas de renovação.

Por Tamanho de Organização: PMEs Impulsionam a Democratização por Meio de Plataformas Simplificadas

As grandes empresas capturaram 58,30% da receita de 2025 graças a portfólios globais complexos e implantações com alta integração, ancorando o mercado de gestão do ciclo de vida de contratos. As PMEs, no entanto, registram um CAGR de 15,1% até 2031, indicando que interfaces intuitivas, preços por assinatura e configuração sem código estão reduzindo as barreiras de entrada. As pequenas empresas capitalizam modelos prontos e alertas baseados em regras que reduzem drasticamente a sobrecarga administrativa.

Embora as implantações nas empresas da Fortune 500 ainda exijam projetos plurianuais que se sincronizam com suítes de ERP, CRM e aquisições, os clientes do mercado intermediário priorizam a visibilidade imediata das datas de renovação e obrigações. Os fornecedores agora oferecem conectores empacotados para ferramentas de contabilidade populares, alinhando-se às prioridades dos CFOs e ampliando a base de usuários endereçável do setor de gestão do ciclo de vida de contratos.

Por Componente: Análises Transformam Contratos em Inteligência de Negócios

Em 2025, o software ainda representava a maior parte dos gastos com gestão do ciclo de vida de contratos, com 70,80% do valor total do mercado. O foco, no entanto, deslocou-se para os serviços, que estão expandindo a um CAGR de 18,2% até 2031, à medida que as organizações buscam maior visibilidade do tempo de ciclo, controles de risco mais robustos e insights mais claros sobre o desempenho dos fornecedores.

Grande parte desse impulso vem de projetos de implementação, integração e ajuste de IA. As camadas de IA generativa que preveem renovações e acionam alertas automáticos de risco geralmente são entregues por meio de engajamentos liderados por serviços, e não como complementos prontos para uso. Os fornecedores que apoiam suas plataformas com especialistas capazes de integrar dados contratuais aos sistemas empresariais, expô-los por meio de APIs REST e personalizar análises para as necessidades de cada cliente estão se destacando em relação aos fornecedores que se concentram apenas em vendas de licenças.

Por Setor do Usuário Final: O Setor de Energia Lidera o Crescimento por Meio do Gerenciamento de Acordos Complexos

O BFSI reteve uma fatia de 22,45% dos gastos de 2025 devido às rigorosas necessidades de auditoria e às exigências de relatórios de transparência. No entanto, o segmento de energia e serviços públicos está acelerando a um CAGR de 18,6%, pois os acordos de compra de energia renovável, os registros de créditos de carbono e as cláusulas de interconexão de rede exigem governança granular. Os projetos de saúde, manufatura e setor público também se intensificam, cada um impulsionado por sua própria estrutura de conformidade.

Os principais fornecedores agora agrupam bibliotecas de cláusulas ajustadas para acordos de compra de energia e tarifas, garantindo rápido retorno sobre o valor. Essa especialização consolida oportunidades de venda cruzada dentro do mercado de gestão do ciclo de vida de contratos quando as concessionárias se expandem para novas geografias ou modelos de aquisição.

Análise Geográfica

A América do Norte contribuiu com 41,40% da receita de 2025, ancorada pela maturidade na adoção de SaaS e por mandatos rigorosos de divulgação. As regras federais de sustentabilidade exigem cláusulas de rastreamento de carbono, ajudando as agências a justificar investimentos em plataformas que alimentam dados em painéis de aquisição. A alta atividade de fusões entre fornecedores acelera a amplitude funcional, reforçando a posição de liderança da região.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, com CAGR de 16,7% até 2031. O Banco Asiático de Desenvolvimento relata que 47% dos projetos digitais financiados agora incorporam componentes de IA, uma tendência que sustenta a adoção recorde de gestão do ciclo de vida de contratos em iniciativas de infraestrutura e serviços públicos. O estímulo governamental, combinado com as regulamentações de privacidade de dados na Índia e na Indonésia, incentiva implantações híbridas adaptadas às regras locais de residência, impulsionando os gastos sem comprometer a conformidade.

A Europa sustenta uma demanda considerável, pois o GDPR e a futura Diretiva de Devida Diligência em Sustentabilidade Corporativa obrigam as multinacionais a implementar o rastreamento de cláusulas na cadeia de suprimentos. A receita em nuvem de EUR 13,66 bilhões da SAP em 2023 ilustra empresas financiando plataformas integradas que abrigam a gestão do ciclo de vida de contratos junto com análises sap.com. O Brexit adiciona maior complexidade, levando os órgãos do setor público do Reino Unido a contratar parceiros de estratégia digital para a modernização das aquisições.

Cenário Competitivo

A fragmentação persiste com aproximadamente 150 a 200 fornecedores, mas as fusões sinalizam uma concentração crescente. A aquisição da Lexion pela DocuSign é a mais recente de uma série de negócios centrados em IA destinados a fundir PLN, pontuação de risco e orquestração de fluxo de trabalho sob um mesmo teto. Apenas 55% das equipes jurídicas corporativas utilizam gestão do ciclo de vida de contratos atualmente, o que implica um vasto impulso de campo aberto que favorece plataformas que oferecem integrações prontas para uso e segurança robusta.

Os fornecedores se diferenciam por meio de conteúdo verticalizado — pacotes de cláusulas para energia, modelos baseados em valor para saúde ou mapeamentos regulatórios para o setor público. Os dados de patentes indicam um aumento nos registros de verificação de contratos ancorados em blockchain, à medida que os desenvolvedores exploram registros de auditoria à prova de adulteração. Os líderes com ecossistemas de API aberta e controles de governança de IA estão ampliando sua vantagem competitiva, enquanto as ferramentas pontuais de propósito único correm o risco de marginalização.

O investimento em marketplaces de parceiros também aumenta. Os fornecedores certificam empresas de integração de sistemas para acelerar as implantações, expandindo as oportunidades endereçáveis especialmente entre os compradores do mercado intermediário que buscam rápido retorno sobre o valor. À medida que a concorrência de preços se intensifica para os módulos básicos de assinatura eletrônica, os fornecedores agrupam painéis de análise sem custo adicional para preservar a receita média por usuário recorrente.

Líderes do Setor de Software de Gestão do Ciclo de Vida de Contratos

ContractWorks, Inc.

Zycus Inc.

Concord, Inc.

Contract Logix, LLC

GEP, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: O Banco Asiático de Desenvolvimento lançou a Fase 2 da Facilidade de Desenvolvimento Digital com financiamento de USD 1 milhão para incorporar IA e big data, beneficiando a modernização de contratos do setor público

- Maio de 2024: A DocuSign concluiu sua aquisição de USD 165 milhões da Lexion, adicionando PLN avançado e avaliação automatizada de riscos à sua suíte em nuvem

- Abril de 2024: A DocuSign apresentou a plataforma de Gestão Inteligente de Acordos, posicionando o produto como uma nova categoria de SaaS centrada em contratos orquestrados por IA

- Abril de 2024: O USPTO divulgou orientações sobre o uso de IA na prática de documentos jurídicos, fornecendo frameworks que se estendem ao software de gestão do ciclo de vida de contratos

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de software de gestão do ciclo de vida de contratos (CLM) como plataformas empacotadas ou SaaS que digitalizam, automatizam e rastreiam a criação, negociação, armazenamento, renovação e análise de contratos de compra e venda. Contabilizamos a receita dos fornecedores proveniente de licenças ou assinaturas, juntamente com os serviços de implementação, integração e treinamento que acompanham a plataforma.

Exclusões do Escopo: Utilitários independentes de assinatura eletrônica, repositórios genéricos de documentos e projetos codificados sob medida pontuais estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Implantação

- Local

- Nuvem

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- BFSI

- Governo

- ����ú���

- Varejo

- Manufatura

- TI e Telecomunicações

- Outros Setores do Usuário Final

- Por Geografia***

- América do Norte

- Europa

- Á������

- Austrália e Nova Zelândia

- América Latina

- Oriente Médio e África

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da ���ϲ����� entrevistaram gerentes de produto, responsáveis por aquisições, assessores jurídicos internos e integradores de sistemas na América do Norte, Europa, Á������-�ʲ���í�ھ����� e Oriente Médio. Essas conversas confirmaram os gatilhos de adoção, ajustaram os preços médios de venda e sinalizaram atrasos regionais de implantação que os documentos raramente revelam.

Pesquisa Documental

Começamos combinando indicadores públicos, dados de pessoal jurídico corporativo do Departamento de Estatísticas do Trabalho dos EUA, pesquisas de adoção de TIC do Eurostat e exportações de software empacotado do UN Comtrade com o pool de demanda potencial. As contribuições da Associação Internacional de Gestão de Contratos e Comercial e da Aliança de Segurança em Nuvem refinaram os volumes médios de contratos e os gastos com segurança. Os relatórios anuais das empresas (10-K), apresentações para investidores, contagens de patentes da Questel, além de dados de receita da D&B Hoovers e da Dow Jones Factiva ajudaram os analistas da ���ϲ����� a estabelecer referências de faixas de preço e ritmo de inovação. As fontes citadas são ilustrativas; muitas outras referências orientaram a validação.

Dimensionamento de Mercado e Previsão

Empregamos uma abordagem de cima para baixo que começa com os gastos globais em aplicações empresariais, filtra-os por setores intensivos em contratos, penetração de SaaS e índices de gastos com gestão do ciclo de vida de contratos, e depois verifica os totais com consolidações seletivas de fornecedores de baixo para cima. As variáveis principais incluem contratos por funcionário, participação em nuvem, taxa de assinatura mediana, taxas de adoção de IA e pontuações de intensidade de conformidade. Uma regressão multivariada projeta esses impulsionadores até 2030, enquanto a análise de cenários os ajusta sob choques macroeconômicos. Intervalos de especialistas preenchem lacunas de dados inevitáveis.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas, e qualquer variação acima de cinco por cento aciona uma revisão. Atualizamos as estimativas anualmente e divulgamos atualizações intermediárias após fusões e aquisições, regulamentações ou mudanças tecnológicas relevantes, para que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Software de Gestão do Ciclo de Vida de Contratos da Mordor Inspira Maior Confiança

Os números publicados frequentemente divergem porque as empresas escolhem diferentes combinações de módulos, complementos de serviços, moedas e cadências de atualização.

Nosso escopo transparente e atualização anual mantêm a linha de base alinhada com a forma como os compradores orçam para a gestão do ciclo de vida de contratos, enquanto contagens apenas de software ou multiplicadores agressivos de crescimento de assentos usados em outros lugares distorcem os totais.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 3,0 Bilhões (2025) | ||

| USD 1,62 Bilhão (2024) | Consultoria Global A | Conta apenas software; nove economias avançadas |

| USD 2,89 Bilhões (2025) | Empresa de Pesquisa B | Agrupa suítes de assinatura eletrônica; adoção otimista de nuvem por PMEs |

Esses contrastes mostram que a ���ϲ����� fornece uma linha de base equilibrada e transparente, ancorada em escolhas de escopo claramente divulgadas e etapas repetíveis que os tomadores de decisão podem auditar com facilidade.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão do ciclo de vida de contratos?

A ���ϲ����� avalia o setor em USD 3,39 bilhões em 2026, com uma projeção de crescimento para USD 6,26 bilhões até 2031 a um CAGR de 13,06%.

Qual modelo de implantação cresce mais rapidamente até 2031?

As arquiteturas híbridas lideram, expandindo a um CAGR de 17,15%, pois as empresas mantêm dados sensíveis no local enquanto aproveitam as análises em nuvem.

Por que a Á������-�ʲ���í�ھ����� é a região mais dinâmica?

Programas digitais financiados pelo governo e leis emergentes de privacidade de dados impulsionam um CAGR de 16,7%, superando as regiões maduras.

Como as ferramentas de IA estão mudando a gestão de contratos?

A IA generativa agora automatiza a extração de cláusulas, a pontuação de risco e a elaboração, reduzindo os tempos de processamento de acordos padrão em até 60%.

Quais setores investem mais intensamente hoje?

O BFSI continua sendo o maior gastador com 22,45% de participação na receita, enquanto energia e serviços públicos registram o maior crescimento devido a acordos complexos de energia renovável.

Página atualizada pela última vez em: