Tamanho e Participação do Mercado de Piche de Alcatrão de Carvão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Piche de Alcatrão de Carvão por ���ϲ�����

O tamanho do mercado de piche de alcatrão de carvão em 2026 é estimado em USD 4,76 bilhões, crescendo a partir do valor de 2025 de USD 4,56 bilhões, com projeções para 2031 mostrando USD 5,92 bilhões, crescendo a uma CAGR de 4,45% no período de 2026 a 2031. A robusta atividade de fundição de alumínio na região Á������-�ʲ���í�ھ����� ancora a demanda, enquanto graus de baixo teor de HAP (Hidrocarbonetos Aromáticos Policíclicos) desenvolvidos por engenharia abrem fluxos de receita incrementais na Europa e na América do Norte. A volatilidade dos preços do petróleo bruto, a recorrente escassez de oferta decorrente da redução das frotas de fornos de coque e o agravamento das restrições regulatórias moldam o cenário competitivo. Os produtores que conseguem simultaneamente garantir qualidade consistente, reduzir constituintes tóxicos e otimizar a logística capturam valor desproporcional à medida que os usuários finais se voltam para rotas de produção circulares e descarbonizadas. O crescente interesse estratégico em aplicações de fibra de carbono automotiva e aglutinantes para eletrodos de grafite amortece ainda mais o mercado de piche de alcatrão de carvão contra a fraqueza cíclica nos usos tradicionais de coberturas e selantes de pavimentos.

Principais Conclusões do Relatório

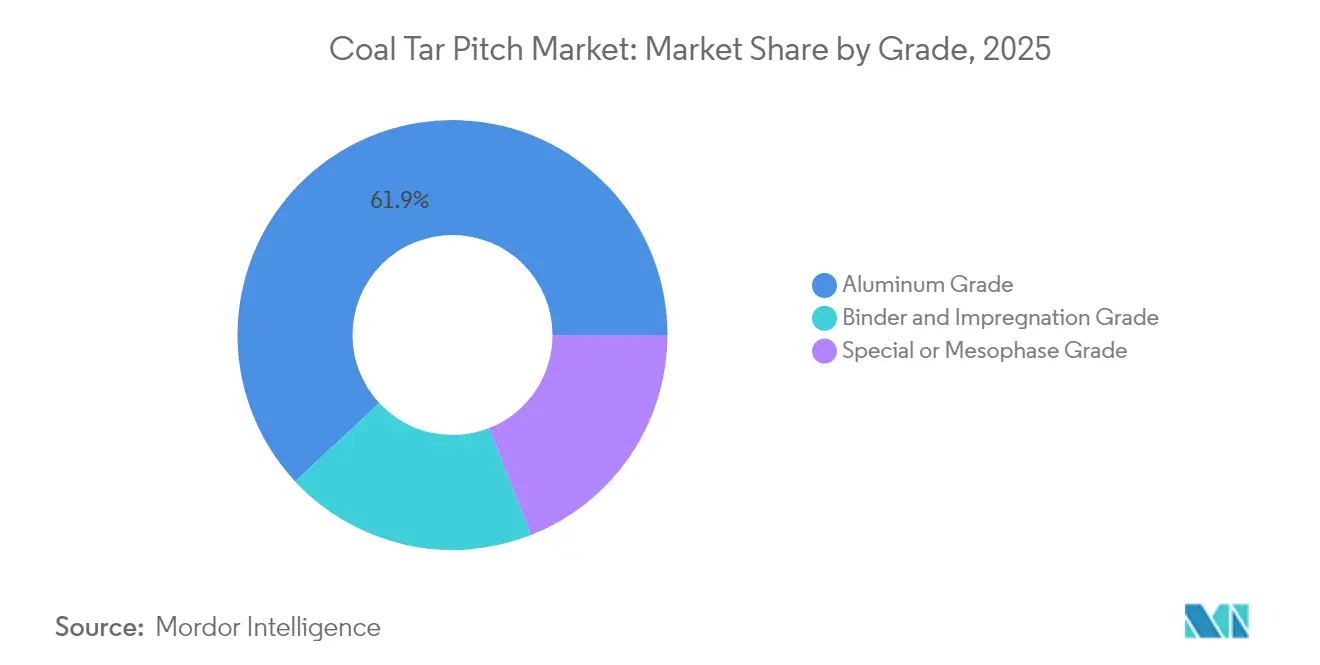

- Por grau, o Grau para Alumínio deteve 61,92% da participação do mercado de piche de alcatrão de carvão em 2025. O Grau Especial/Mesofase deve expandir-se a uma CAGR de 5,83% até 2031, o ritmo mais rápido entre todos os graus.

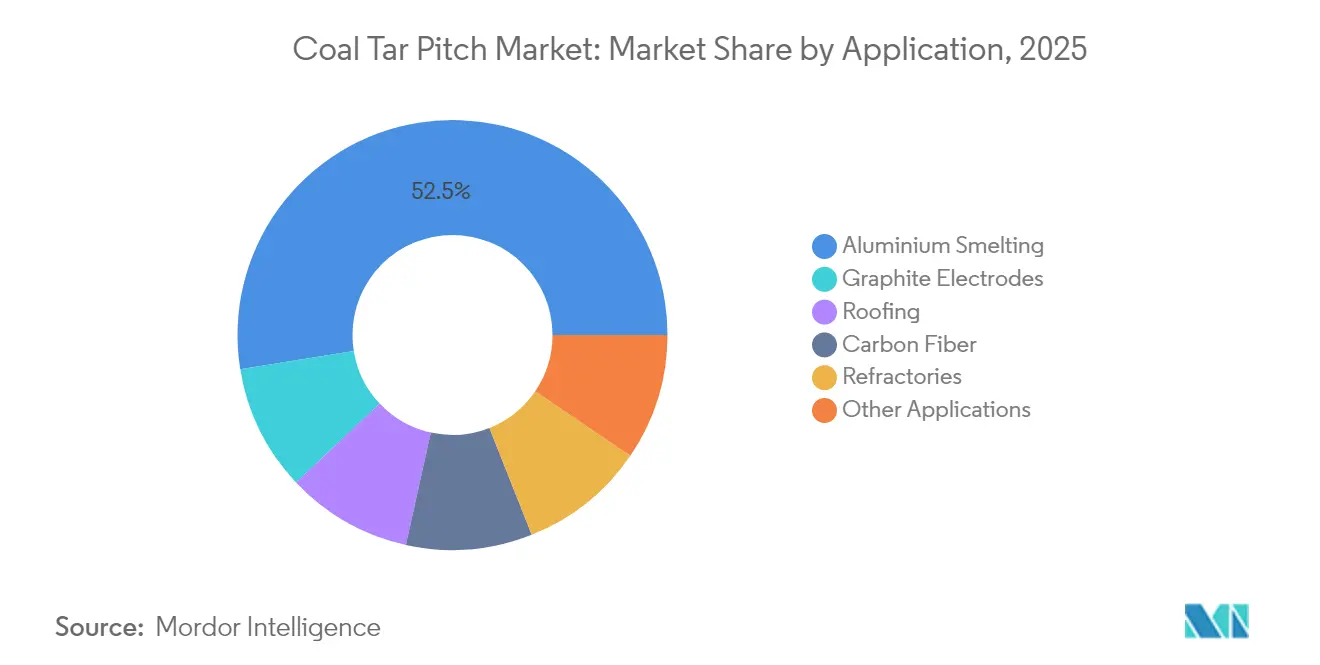

- Por aplicação, a fundição de alumínio contribuiu com 52,54% do tamanho do mercado de piche de alcatrão de carvão em 2025. As aplicações de fibra de carbono têm previsão de avançar a uma CAGR de 6,11% entre 2026 e 2031, a mais rápida entre todos os usos finais.

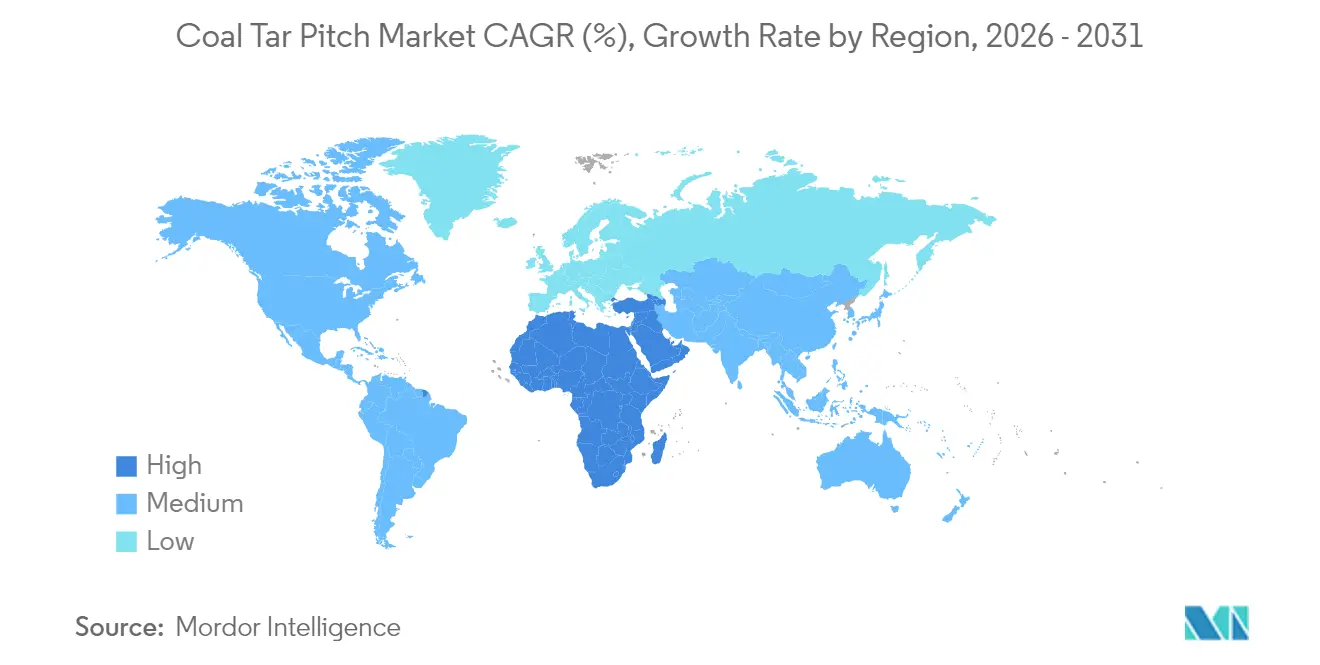

- Por geografia, a região Á������-�ʲ���í�ھ����� respondeu por 63,61% da participação de mercado em 2025, enquanto a participação de mercado do Oriente ��é�徱�� e África está posicionada para crescer na taxa mais rápida, com uma participação de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Piche de Alcatrão de Carvão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões Aceleradas de Fundições de Alumínio na China e na Í�Ի徱�� | +1.8% | Núcleo Á������-�ʲ���í�ھ�����, com extensão ao Oriente ��é�徱�� e África | ��é�徱�� prazo (2 a 4 anos) |

| Adoção Crescente da Siderurgia em Forno a Arco Elétrico com Eletrodos de Grafite | +1.2% | Global, com concentração na Á������-�ʲ���í�ھ����� e América do Norte | Longo prazo (≥ 4 anos) |

| Robusta Produção de Tijolos ���ڰ�����á�����Dz� na Á������-�ʲ���í�ھ����� | +0.9% | Á������-�ʲ���í�ھ�����, impacto secundário na Europa | Curto prazo (≤ 2 anos) |

| Piche Desenvolvido por Engenharia com Baixo Teor de HAP Obtendo Aprovações EU-REACH | +0.7% | Europa e América do Norte, com expansão global | ��é�徱�� prazo (2 a 4 anos) |

| Impulso Automotivo para Redução de Peso com Fibra de Carbono à Base de Piche | +0.6% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Expansões Aceleradas de Fundições de Alumínio na China e na Í�Ի徱��

As fundições greenfield chinesas e indianas foram responsáveis por 53,12% do consumo global de piche de alcatrão de carvão pelo setor de alumínio em 2024, evidenciando uma cadeia de suprimentos que agora orbita em torno dos corredores industriais da Á������-�ʲ���í�ھ�����. O aumento gradual de capacidade na China persiste apesar dos obstáculos decorrentes da política energética, enquanto as expansões de produção apoiadas pelo Estado indiano estão reorientando os fluxos comerciais regionais. A Himadri Speciality Chemicals aproveitou sua participação de 70% no mercado doméstico para aumentar os volumes do primeiro semestre do exercício fiscal de 2025 em 32%, atingindo 278.232 toneladas métricas, confirmando o impulso de expansão de escala[1]Himadri Speciality Chemical, "Resultados do 2º Trimestre do Exercício Fiscal de 2025," himadrispeciality.com.

Adoção Crescente da Siderurgia em Forno a Arco Elétrico com Eletrodos de Grafite

As siderúrgicas estão substituindo ativamente os altos-fornos por fornos a arco elétrico (FAE) para cumprir os mandatos de descarbonização. O crescimento de 13% no volume de vendas da GrafTech em 2024, atingindo 103,2 mil toneladas métricas, ilustra a retomada da demanda por eletrodos, embora os preços fora de contratos de longo prazo tenham recuado 19%. Cada eletrodo requer um aglutinante de alta pureza para suportar arcos de 3.500 °C, posicionando os graus premium de piche de alcatrão de carvão como insumos indispensáveis. Os longos prazos de execução dos projetos de conversão para FAE sinalizam horizontes plurianuais, consolidando o consumo de base no mercado de piche de alcatrão de carvão tanto em economias desenvolvidas quanto emergentes.

Robusta Produção de Tijolos ���ڰ�����á�����Dz� na Á������-�ʲ���í�ھ�����

A rápida industrialização elevou as remessas de tijolos refratários da Á������-�ʲ���í�ھ�����, o que impulsiona diretamente a demanda por aglutinantes de piche especializados que conferem resistência ao choque térmico acima de 1.600 °C. A plataforma CARBORES da Rain Industries captura esse nicho ao entregar um rendimento de carbono similar com 90% menos conteúdo tóxico em comparação com os aglutinantes tradicionais[2]Rain Carbon, "Ficha Técnica do Produto CARBORES®," raincarbon.com. O risco de substituição é baixo porque as resinas alternativas apresentam coesão inferior em altas temperaturas, garantindo que os fabricantes de refratários mantenham o fornecimento de piche de alcatrão de carvão mesmo com o aumento do escrutínio ambiental.

Piche Desenvolvido por Engenharia com Baixo Teor de HAP Obtendo Aprovações EU-REACH

O Regulamento (UE) 2025/660 da Comissão Europeia limita 18 HAP (Hidrocarbonetos Aromáticos Policíclicos) a 50 mg/kg com vigência a partir de abril de 2026, pressionando os graus tradicionais para fora dos segmentos automotivo e de artigos esportivos. Os produtores responderam comercializando formulações desenvolvidas por engenharia com teor ultrabaixo de HAP a prêmios de preço de 15 a 25%, trocando custo por segurança regulatória e acesso ao mercado. Os pioneiros já negociam contratos plurianuais com usinas europeias de eletrodos de grafite e refratários, ilustrando como a inovação orientada à conformidade assegura participação no mercado de piche de alcatrão de carvão.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Redução da Frota de Fornos de Coque na América do Norte e na UE Diminui a Oferta de Alcatrão | -1.10% | América do Norte e Europa, com impacto secundário global | ��é�徱�� prazo (2 a 4 anos) |

| Endurecimento das Normas de Exposição a HAP e de Tratamento de Efluentes em Todo o Mundo | -0.80% | Global, mais rigoroso na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Oscilações no Preço do Petróleo Bruto Comprometem a Vantagem de Custo do Alcatrão de Carvão | -0.50% | Global, com maior impacto em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

A Redução da Frota de Fornos de Coque na América do Norte e na UE Diminui a Oferta de Alcatrão

A descarbonização do setor siderúrgico levou ao encerramento de múltiplas baterias de coque, reduzindo a disponibilidade de alcatrão para a destilação de piche. A Koppers reduziu as operações para três instalações e sinalizou contratos com preços indexados a fórmulas para proteger-se do risco de matéria-prima. A escassez de oferta eleva os preços à vista mesmo quando a demanda do mercado final enfraquece, comprimindo as margens dos produtores de eletrodos e refratários a jusante no mercado de piche de alcatrão de carvão.

Endurecimento das Normas de Exposição a HAP e de Tratamento de Efluentes em Todo o Mundo

A listagem de substâncias tóxicas do �䲹�Բ���á em 2025 e a proibição do Estado de Nova York sobre selantes de pavimentos com alto teor de HAP ilustram um combate global em aceleração. As adaptações para conformidade adicionam despesas gerais de laboratório e tratamento de efluentes que os destiladores menores têm dificuldade em absorver. Embora essa tendência reduza os volumes tradicionais de coberturas, ela simultaneamente canaliza investimentos para alternativas com teor ultrabaixo de HAP, reconfigurando os conjuntos de valor em todo o setor de piche de alcatrão de carvão.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Grau: O Grau para Alumínio Mantém Vantagem de Escala Enquanto a Mesofase Desbloqueia Usos Premium

O Grau para Alumínio dominou o mercado de piche de alcatrão de carvão com uma participação de 61,92% do tamanho do mercado em 2025, impulsionado pelas expansões de fundições que aumentaram a demanda por ânodos de carbono na China e na Í�Ի徱��. Sua posição consolidada proporciona economias de escala, permitindo que os produtores amortizem o capital de conformidade regulatória em grandes volumes. O alto ponto de amolecimento do grau e os níveis consistentes de QI (insolúveis em quinolina) tornam-no o aglutinante padrão para ânodos pré-cozidos, uma especificação que dificilmente mudará até que a tecnologia de ânodo inerte amadureça após 2031.

O segmento de Grau Especial/Mesofase, embora representando 19,04% do volume de 2025, está crescendo mais rapidamente a uma CAGR de 5,83%, graças ao seu papel em compósitos de fibra de carbono automotivos e aeroespaciais. Inovações de processo que reduzem o custo para USD 10/kg em regimes de grandes lotes ampliam a base endereçável para peças de desempenho intermediário. Os produtores que utilizam reatores contínuos de polimerização de piche podem alternar rapidamente entre saídas convencionais e de mesofase, amortecendo a receita no mercado de piche de alcatrão de carvão contra as quedas cíclicas das fundições.

Por Aplicação: A Fundição de Alumínio Lidera, a Tração da Fibra de Carbono Acelera

A fundição de alumínio respondeu por 52,54% da participação do mercado de piche de alcatrão de carvão em 2025, traduzindo-se em um consumo estável de longo prazo ancorado à produção global de metal primário. As estruturas contratuais geralmente abrangem 12 a 18 meses com fórmulas de preços referenciadas aos índices de carvão e alumínio, oferecendo fluxo de caixa previsível para refinadores integrados.

As aplicações de fibra de carbono têm projeção de capturar uma CAGR de 6,11% até 2031, à medida que as plataformas de veículos elétricos priorizam pacotes de baterias leves. Os pioneiros no ������ã�� e na Alemanha já estão especificando tecidos à base de mesofase para painéis estruturais, tornando este o principal motor de crescimento do mercado de piche de alcatrão de carvão ao longo da década. Os aglutinantes para eletrodos de grafite seguem com crescimento de dígito único médio vinculado às trajetórias do aço em FAE (Forno a Arco Elétrico), enquanto os volumes de coberturas se contraem sob as proibições de HAP em produtos de consumo.

Análise Geográfica

A região Á������-�ʲ���í�ھ����� comandou 63,61% do consumo de 2025, refletindo um ecossistema integrado de fornos de coque e fundições que reduz os custos logísticos e mitiga a exposição tarifária. Os clusters de Xinjiang e Mongólia Interior da China ancoram a produção de alumínio de baixo custo, enquanto as fundições do corredor oriental da Í�Ի徱�� aceleram a autossuficiência doméstica. Essas duas nações, combinadas, consumiram 70% do piche global em 2025, uma participação que deve permanecer estável até 2031 à medida que novos fornos entram em operação nas províncias de Odisha e Yunnan.

A participação de demanda da América do Norte está sob pressão da racionalização de fundições e de códigos ambientais mais rígidos, mas a densa expansão do aço em FAE na região sustenta os volumes de aglutinantes para eletrodos. A fatia da Europa é bifurcada: os volumes tradicionais se deterioram sob as restrições de HAP, mas os graus de baixo teor de HAP desenvolvidos por engenharia alcançam preços premium na Alemanha, �������ç�� e Escandinávia. O Oriente ��é�徱�� e África emergem como a região de crescimento mais rápido, com uma CAGR de 5,55%, impulsionada por investimentos apoiados pelo Estado nos clusters de alumínio dos Emirados Árabes Unidos e da Arábia Saudita. A América Latina mantém uma base pequena, mas estável, vinculada à demanda brasileira de refratários e eletrodos, enquanto a incerteza política atrasa as atualizações de fundições em larga escala. Em todas as regiões, as estratégias de diversificação da cadeia de suprimentos agora ponderam a proximidade ao alcatrão de fornos de coque em conformidade em relação ao risco regulatório, promovendo modelos de múltiplas fontes que redefinem as rotas comerciais no mercado de piche de alcatrão de carvão.

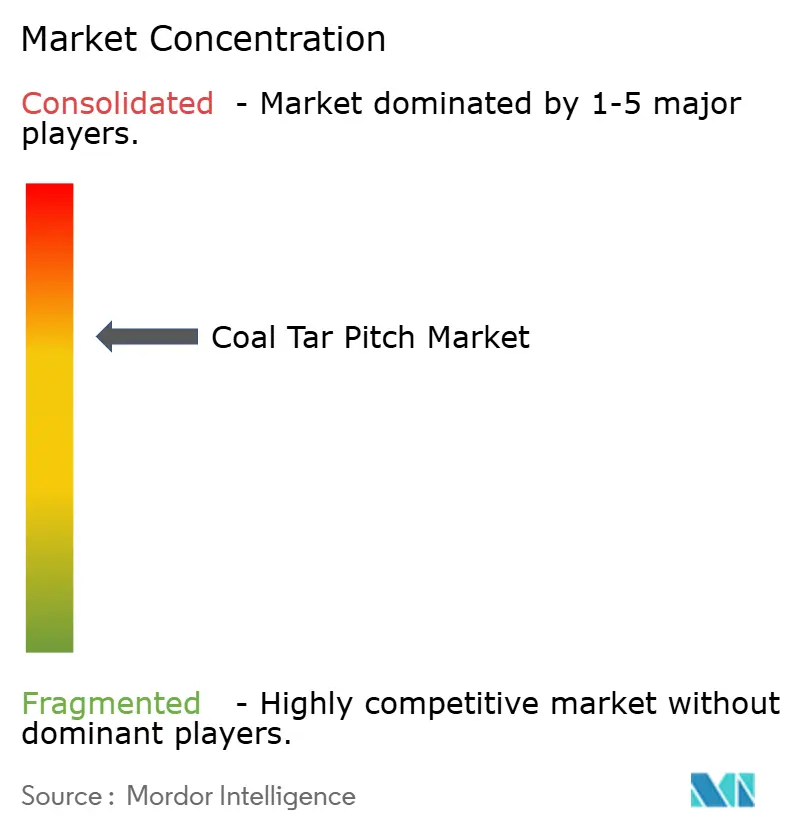

Cenário Competitivo

O mercado de piche de alcatrão de carvão é moderadamente consolidado. As alavancas estratégicas agora giram em torno da segurança de matéria-prima, da acreditação ambiental e da integração a jusante em fibra de carbono ou acabamento de ânodos. A joint venture de reciclagem de pneus da Mitsubishi Chemical e da Sumitomo Rubber em 2025 demonstra o escopo para sinergias de economia circular que fornecem fluxos alternativos de alcatrão. Os destiladores regionais menores estão adotando cada vez mais alianças de processamento por encomenda com siderúrgicas para garantir fluxos de alcatrão, evidenciando uma mudança em direção ao compartilhamento colaborativo de riscos em todo o mercado de piche de alcatrão de carvão.

Líderes do Setor de Piche de Alcatrão de Carvão

Rain Carbon Inc.

Himadri Chemicals Speciality Ltd.

Koppers Inc.

Deza, a.s.

JFE Chemical Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Rain Industries, com sede na Í�Ի徱��, anunciou o início da primeira fase de uma nova instalação de piche de alcatrão de carvão na Zona Econômica Especial de Andhra Pradesh, na Í�Ի徱��, programada para o segundo semestre de 2025. A empresa antecipa maior demanda por piche de alcatrão de carvão e maior eficiência ao localizar a capacidade de destilação próxima à produção de alcatrão de carvão.

- Julho de 2023: A Epsilon Carbon, produtora indiana de derivados de piche de alcatrão de carvão, firmou parceria com a South32, empresa global de mineração e metais. A Epsilon Carbon fornecerá piche de alcatrão de carvão líquido para as instalações da South32 na África do Sul e em Moçambique.

Escopo do Relatório Global do Mercado de Piche de Alcatrão de Carvão

O piche de alcatrão de carvão é um subproduto da destilação de alcatrões de carvão obtidos a partir da pirólise de carvão em alta temperatura. O piche de alcatrão de carvão é uma substância dura e quebradiça que contém principalmente compostos aromáticos e resinosos e outros hidrocarbonetos e seus derivados. O mercado é segmentado por grau, aplicação e geografia. Por grau, o mercado é segmentado em grau para alumínio, grau para aglutinante e impregnação, e grau especial. Por aplicação, o mercado é segmentado em fundição de alumínio, eletrodos de grafite, coberturas, fibra de carbono, refratários e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de piche de alcatrão de carvão em 15 países nas principais regiões. O dimensionamento e as previsões de mercado para cada segmento foram realizados com base na receita (USD milhões).

| Grau para Alumínio |

| Grau para Aglutinante e Impregnação |

| Grau Especial / Mesofase |

| Fundição de Alumínio |

| Eletrodos de Grafite |

| Coberturas |

| Fibra de Carbono |

| ���ڰ�����á�����Dz� |

| Outras Aplicações |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| Espanha | |

| ��������� | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Grau | Grau para Alumínio | |

| Grau para Aglutinante e Impregnação | ||

| Grau Especial / Mesofase | ||

| Por Aplicação | Fundição de Alumínio | |

| Eletrodos de Grafite | ||

| Coberturas | ||

| Fibra de Carbono | ||

| ���ڰ�����á�����Dz� | ||

| Outras Aplicações | ||

| Por Geografia | Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| Espanha | ||

| ��������� | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Piche de Alcatrão de Carvão em 2026?

O tamanho do Mercado de Piche de Alcatrão de Carvão é de USD 4,76 bilhões em 2026.

Com que rapidez crescerá a demanda pelo Grau Especial/Mesofase?

O Grau Especial/Mesofase tem projeção de registrar uma CAGR de 5,83% até 2031, à medida que a adoção de fibra de carbono automotiva aumenta.

Qual aplicação domina atualmente o uso?

A fundição de alumínio lidera, respondendo por 52,54% do consumo global em 2025.

Por que os graus de baixo teor de HAP estão ganhando tração?

Os limites de HAP do EU REACH levam os usuários finais a adquirir graus desenvolvidos por engenharia, como o CARBORES, com 90% menos compostos tóxicos.

Qual região oferece o maior potencial de crescimento?

O Oriente ��é�徱�� e África tem previsão de expandir-se a uma CAGR de 5,55% até 2031, impulsionado pelos novos clusters de alumínio.

Página atualizada pela última vez em: