Tamanho e Participação do Mercado de Ácido Cítrico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Cítrico por ���ϲ�����

O tamanho do mercado de ácido cítrico deve crescer de USD 3,77 bilhões em 2025 para USD 3,93 bilhões em 2026, e atingir USD 4,81 bilhões até 2031, crescendo a um CAGR de 4,12% de 2026 a 2031. A adoção global de formulações alimentares com rótulo limpo, a ampliação das restrições ao fosfato na química de detergentes e a implantação de capacidade de fermentação asiática com custo eficiente estão se combinando para manter a demanda em trajetória ascendente. Os produtores de alimentos e bebidas responderam por 49,74% do consumo de 2025, à medida que marcas de panificação, bebidas e laticínios substituíram conservantes sintéticos pelo ácido cítrico, que possui aprovações explícitas sob o FDA 21 CFR 184.1033 e EFSA E330[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Substâncias Adicionadas aos Alimentos", fda.gov. Ao mesmo tempo, as proibições de fosfato ancoradas no Regulamento da UE 648/2004 impulsionaram os formuladores de produtos de limpeza doméstica em direção a agentes construtores de citrato biodegradáveis, gerando o grupo de aplicações de crescimento mais rápido. A participação de 35,43% da Á������-�ʲ���í�ھ����� em 2025 refletiu a máquina de exportação de 1,067 milhão de quilogramas da China e as novas plantas indianas com fonte de melaço, enquanto o Oriente ��é�徱�� e a África emergiram como o território de maior crescimento, impulsionados pelos pipelines de investimento em bebidas e confeitaria.

Principais Conclusões do Relatório

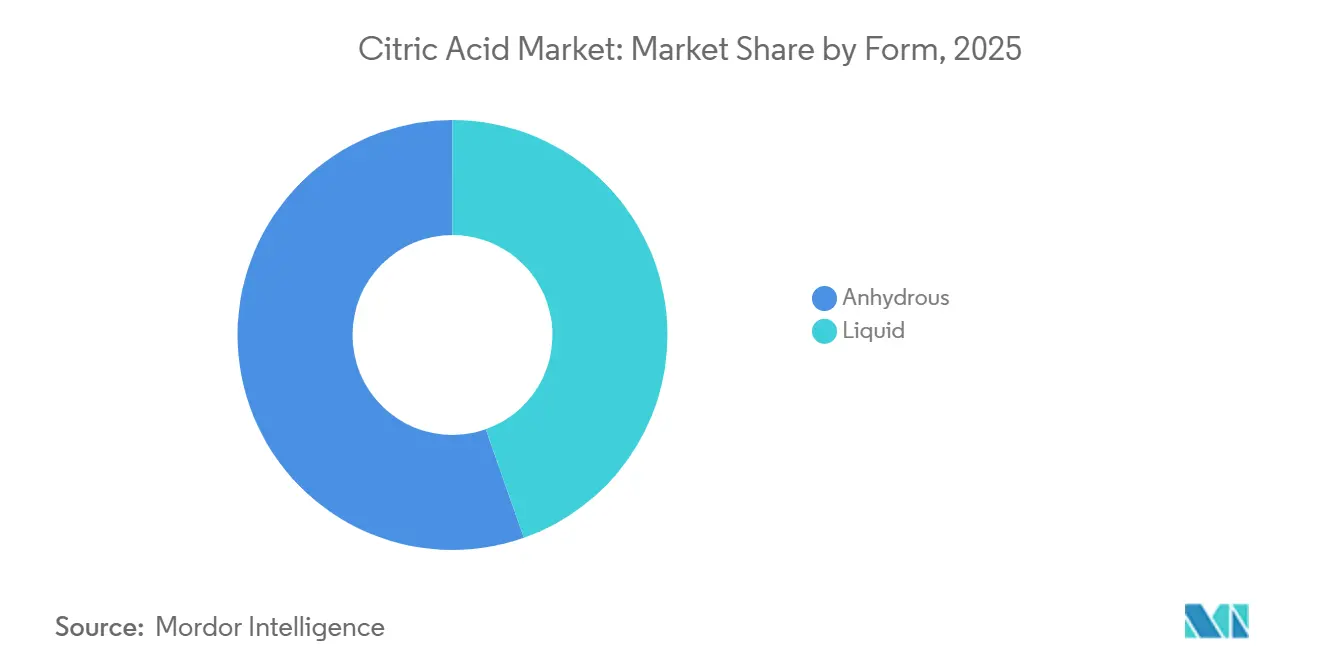

- Por forma, o grau anidro capturou 55,62% do volume em 2025; o ácido cítrico líquido tem previsão de expansão a um CAGR de 5,80% até 2031.

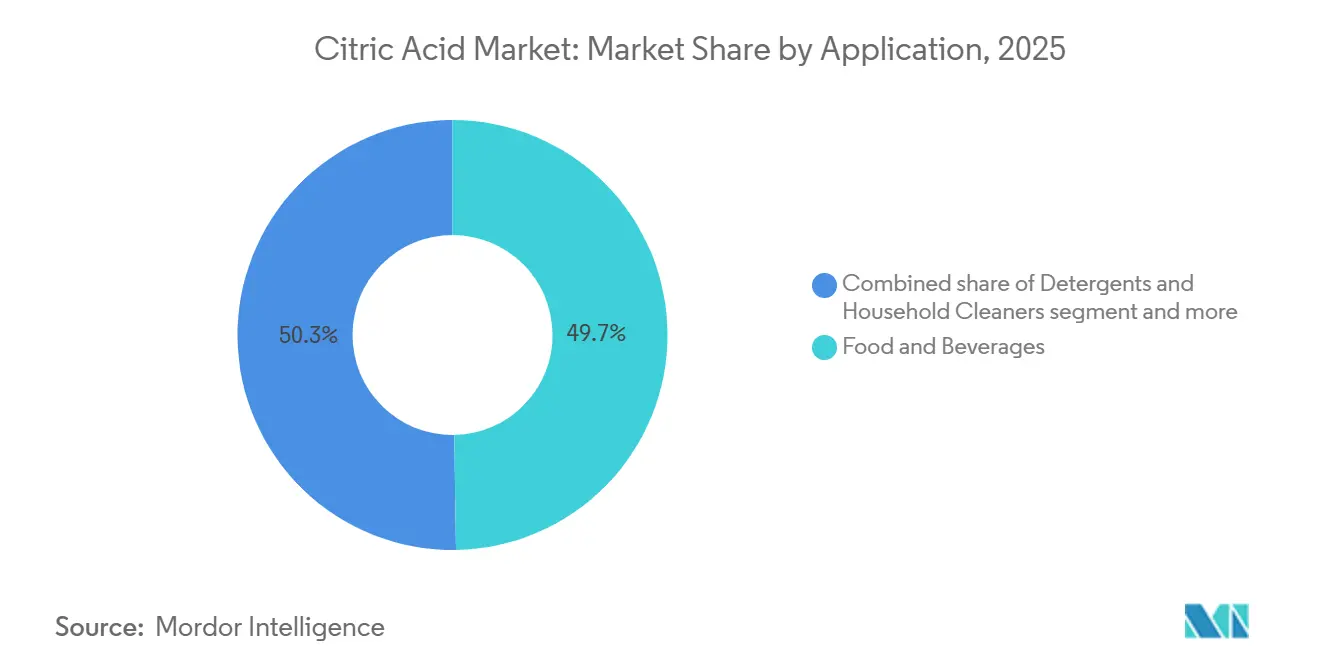

- Por �����������çã��, alimentos e bebidas lideraram com 49,74% de participação de receita em 2025; detergentes e produtos de limpeza doméstica avançam a um CAGR de 6,03% até 2031.

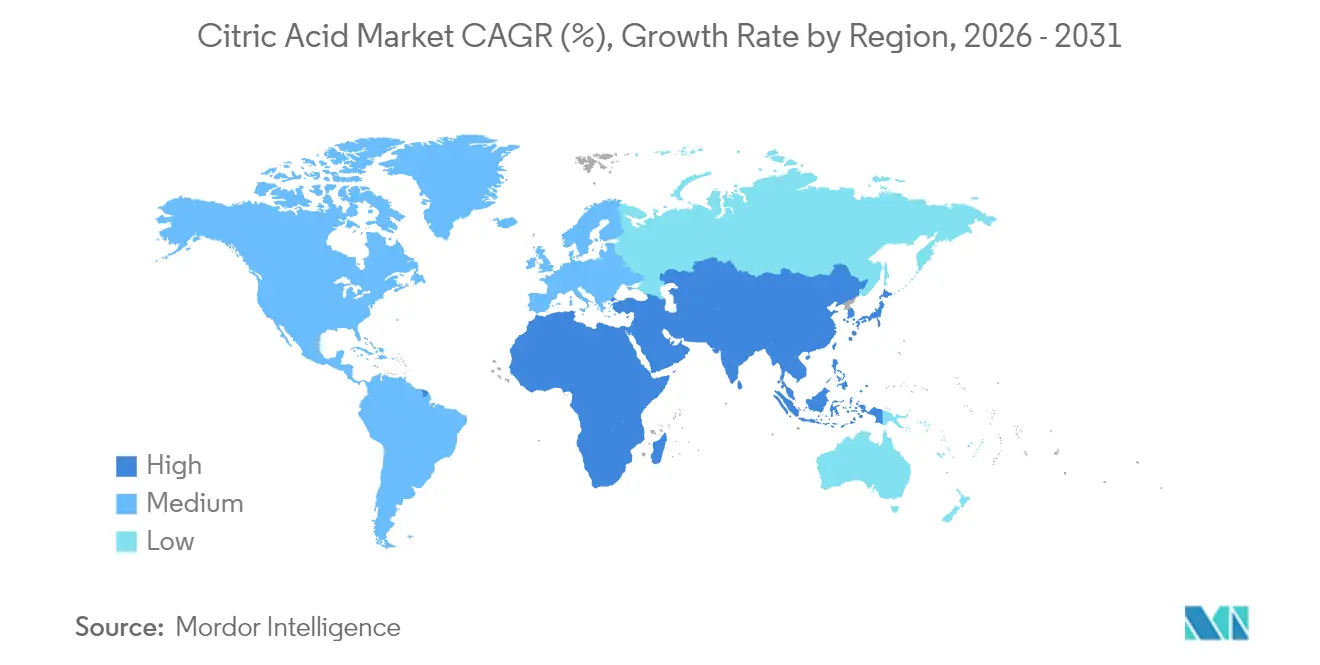

- Por geografia, a Á������-�ʲ���í�ھ����� detinha 35,43% da participação do mercado de ácido cítrico em 2025; o Oriente ��é�徱�� e a África devem registrar um CAGR de 6,56% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Cítrico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por rótulo limpo em alimentos processados e bebidas | +1.2% | Global, com América do Norte e Europa liderando a reformulação | ��é�徱�� prazo (2-4 anos) |

| Proibições de fosfato impulsionando o uso de citrato em detergentes | +0.9% | Europa (primária), América do Norte (emergente), Á������-�ʲ���í�ھ����� (seletiva) | Curto prazo (≤ 2 anos) |

| Expansão das aplicações de excipientes farmacêuticos | +0.6% | América do Norte, Europa, Í�Ի徱�� (polo de genéricos) | Longo prazo (≥ 4 anos) |

| Crescimento da capacidade de produção de base biológica na Ásia | +0.8% | China, Í�Ի徱��, �ղ�����â�Ի徱��, Indonésia | ��é�徱�� prazo (2-4 anos) |

| Comercialização de rotas de glicerol residual de Yarrowia lipolytica | +0.4% | Europa (escala piloto), Á������-�ʲ���í�ھ����� (potencial de escalonamento) | Longo prazo (≥ 4 anos) |

| Incentivos do Pacto Verde da UE para quelantes biodegradáveis | +0.5% | Europa (núcleo), transbordamento para o Oriente ��é�徱�� e Norte da África | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da demanda por rótulo limpo em alimentos processados e bebidas

A preferência dos consumidores por ingredientes reconhecíveis obrigou os fabricantes de alimentos a substituir conservantes sintéticos por alternativas de origem natural, posicionando o ácido cítrico como um acidulante de dupla função e agente antimicrobiano em aplicações de panificação, confeitaria e laticínios. O reconhecimento pela FDA sob o 21 CFR 582.1033 como substância alimentar direta reconhecida como geralmente segura (GRAS) elimina fricções regulatórias, permitindo que os formuladores declarem o ácido cítrico nos painéis de ingredientes sem ceticismo dos consumidores. Os produtores de bebidas estão aproveitando a acidez do ácido cítrico para mascarar notas indesejadas em formulações com açúcar reduzido, uma tendência que se acelera à medida que os impostos sobre o açúcar proliferam pela América Latina e pelo Sudeste Asiático. As aplicações de panificação se beneficiam da capacidade do ácido cítrico de prolongar a vida útil ao reduzir o pH abaixo de 4,6, inibindo o crescimento de Clostridium botulinum sem conferir o sabor metálico associado a sorbatos ou benzoatos. O imperativo do rótulo limpo é ainda amplificado por mandatos de varejistas; as principais redes de supermercados europeias agora exigem que os fornecedores eliminem aditivos com número E das linhas de marca própria, impulsionando ciclos de reformulação que favorecem o ácido cítrico em detrimento do propionato de cálcio ou do benzoato de sódio.

Proibições de fosfato impulsionando o uso de citrato em detergentes

As restrições regulatórias ao fosfato em detergentes domésticos, codificadas no Regulamento (CE) da UE 648/2004 e reforçadas por emendas que limitam o teor de fósforo a 0,3 gramas por dose padrão, catalisaram a substituição pelo ácido cítrico e seus sais de sódio como agentes construtores e quelantes[2]Fonte: Agência Europeia de Produtos Químicos, "Regulamento de Detergentes", echa.europa.eu. O ácido cítrico sequestra íons de cálcio e magnésio em água dura, prevenindo a deposição de calcário em tecidos e componentes de máquinas de lavar, enquanto sua biodegradabilidade sob os protocolos OECD 301B satisfaz critérios ambientais que os fosfatos não atendem. O consumo europeu de produtos de limpeza doméstica atingiu aproximadamente 100.000 toneladas em 2025, com Alemanha, �������ç�� e Reino Unido respondendo pela maior parte da absorção. As jurisdições norte-americanas estão seguindo o mesmo caminho; vários estados dos EUA promulgaram proibições de fosfato em detergentes para máquinas de lavar louça, e as províncias canadenses estão considerando medidas semelhantes. O CAGR de 6,03% do segmento de detergentes até 2031 reflete não apenas o impulso regulatório, mas também o reconhecimento dos formuladores de que o ácido cítrico permite formatos líquidos concentrados ao manter a estabilidade em pH mais baixo, reduzindo o peso das embalagens e as emissões de transporte — um duplo benefício à medida que as marcas buscam afirmações de sustentabilidade.

Expansão das aplicações de excipientes farmacêuticos

O papel do ácido cítrico como agente tamponante, componente efervescente e excipiente mascarador de sabor em formulações farmacêuticas está se ampliando à medida que os fabricantes de medicamentos genéricos na Í�Ի徱�� e na China escalam a produção de comprimidos de desintegração oral e suspensões pediátricas. A conformidade com as monografias da Farmacopeia dos Estados Unidos (USP) e da Farmacopeia Europeia (EP) garante consistência de lote a lote, um requisito inegociável para aprovação regulatória pela FDA e pela Agência Europeia de Medicamentos. Os comprimidos efervescentes, amplamente utilizados para analgésicos, vitaminas e repositores eletrolíticos, dependem da reação do ácido cítrico com o bicarbonato de sódio para gerar dióxido de carbono, melhorando a dissolução e a adesão do paciente. A mudança em direção a formas farmacêuticas centradas no paciente, particularmente em populações geriátricas e pediátricas, está impulsionando a demanda por ácido cítrico de grau farmacêutico que atenda a limites rigorosos de metais pesados (≤10 ppm de chumbo, ≤5 ppm de arsênio conforme os padrões USP). A emergência da Í�Ի徱�� como potência em genéricos, fornecendo mais de 40% da demanda global de medicamentos genéricos, posiciona o subcontinente como motor de crescimento para o consumo de excipientes farmacêuticos, com o ácido cítrico se beneficiando de sua dupla utilidade tanto na síntese de ingredientes farmacêuticos ativos (IFA) quanto na formulação final.

Crescimento da capacidade de produção de base biológica na Ásia

A participação de mercado de 35,43% da Á������-�ʲ���í�ھ����� em 2025 repousa em complexos de fermentação integrados na China, Í�Ի徱�� e �ղ�����â�Ի徱�� que convertem melaço e licor de maceração de milho em ácido cítrico via fermentação submersa de Aspergillus niger, alcançando rendimentos superiores a 90% em base de substrato. A COFCO Biochemical, o RZBC Group e a Weifang Ensign da China operam plantas com capacidades individuais superiores a 100.000 toneladas por ano, aproveitando a proximidade com os polos de processamento de cana-de-açúcar e milho para minimizar os custos logísticos de matéria-prima. A Í�Ի徱�� está testemunhando investimentos em novas instalações; um estudo de viabilidade para uma planta de ácido cítrico anidro de 30.000 toneladas por ano estima o gasto total de capital em INR 18,12 bilhões, com uma taxa de retorno projetada de 47% e ponto de equilíbrio a 45% de utilização da capacidade. As tarifas antidumping da �ղ�����â�Ի徱�� sobre importações chinesas (57,79% a partir de janeiro de 2025) estão incentivando adições de capacidade doméstica para atender aos mercados da ASEAN, onde o consumo de bebidas e alimentos processados está crescendo em taxas de dois dígitos, conforme o Departamento de Comércio Exterior da �ղ�����â�Ի徱��. A vantagem de custo da região — melaço com preço 30-40% abaixo do açúcar refinado em base de matéria seca — sustenta a competitividade mesmo quando os produtores ocidentais buscam segmentos de grau premium.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do milho e do açúcar | -0.7% | Global, com exposição aguda na América do Norte (milho) e no Brasil (açúcar) | Curto prazo (≤ 2 anos) |

| Pressão sobre margens decorrente do excesso de capacidade chinesa e tarifas antidumping | -0.9% | Á������-�ʲ���í�ھ����� (dependente de exportações), América do Norte e Europa (concorrentes de importação) | ��é�徱�� prazo (2-4 anos) |

| Aumento nos custos de conformidade para descarte de resíduos de gesso | -0.4% | América do Norte, Europa (regulamentações rigorosas de aterro sanitário) | Longo prazo (≥ 4 anos) |

| Ameaça de substituição por misturas multiácidas emergentes | -0.5% | Global, concentrado em segmentos premium de alimentos e cuidados pessoais | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade dos preços do milho e do açúcar

A economia de produção do ácido cítrico depende dos custos de matéria-prima, com melaço, licor de maceração de milho e açúcar refinado respondendo por 40-50% das despesas totais de fabricação em processos baseados em fermentação. A produção de açúcar no ano agrícola 2023/24 totalizou 179,4 milhões de toneladas globalmente, com o Brasil exportando 34 milhões de toneladas, mas os preços permanecem suscetíveis a anomalias climáticas. As secas induzidas pelo El Niño na �ղ�����â�Ի徱�� e na Í�Ի徱�� reduziram os rendimentos de cana em 2024, restringindo a disponibilidade de melaço e elevando os preços à vista em 18-22% em relação ao ano anterior[3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Revisão do Mercado de Açúcar 2025", fao.org. Os preços do milho, críticos para os produtores dos EUA e europeus, oscilam com os mandatos de biocombustíveis; o requisito do Padrão de Combustível Renovável dos EUA de 15 bilhões de galões de etanol de milho anualmente desvia matéria-prima, criando concorrência que aumenta durante anos de colheita curta. O colapso dos custos de fertilizantes — de USD 815 por tonelada em abril de 2022 para USD 327 por tonelada em abril de 2024 — proporcionou alívio temporário, mas a volatilidade das taxas de frete vinculada a perturbações no transporte de contêineres (desvios pelo Mar Vermelho, restrições de calado no Canal do Panamá) inflacionou as contas de importação de melaço e açúcar bruto em 12-15% em 2025. Os produtores sem integração vertical em refino de açúcar ou moagem úmida de milho enfrentam compressão de margens quando a inflação de matéria-prima supera sua capacidade de repassar custos para a cadeia abaixo, particularmente em segmentos de grau alimentar sensíveis ao preço, onde os compradores resistem a ajustes no meio do contrato.

Pressão sobre margens decorrente do excesso de capacidade chinesa e tarifas antidumping

Nos últimos anos, as exportações de ácido cítrico da China atingiram 1.067 milhões de quilogramas, demonstrando uma capacidade doméstica três vezes superior ao consumo local. Cerca de 300.000 toneladas são consumidas internamente, com o restante destinado às exportações, conforme relatado pela Agência de Proteção Ambiental dos EUA. Esse excesso de oferta desencadeou tarifas antidumping globalmente. Em janeiro de 2025, a �ղ�����â�Ի徱�� impôs uma tarifa de 57,79% após sua quinta revisão de extinção. As tarifas dos EUA variam de 0,48% a 156,45%, dependendo do produtor, enquanto a União Europeia implementou medidas semelhantes, de acordo com o Departamento de Comércio Exterior da �ղ�����â�Ի徱��. Essas barreiras comerciais fragmentaram o mercado global, forçando os produtores chineses a absorver tarifas ou redirecionar exportações para mercados menos regulamentados na África e na América Latina, onde restrições de infraestrutura e poder de compra limitam a precificação. Os produtores ocidentais se beneficiam da proteção às importações, mas enfrentam riscos de retaliação. O Ministério do Comércio da China lançou investigações de direitos compensatórios sobre produtos químicos especiais dos EUA e europeus, criando incerteza para empresas diversificadas. O resultado é a volatilidade das margens: os exportadores chineses operam com spreads estreitos (frequentemente abaixo de 5% de margem EBITDA) para manter participação de mercado, enquanto os produtores norte-americanos e europeus lutam para justificar investimentos em capacidade em meio a episódios periódicos de dumping nos mercados à vista.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Forma: Dominância do Anidro Ancorada na Estabilidade de Misturas Secas

Em 2025, o ácido cítrico anidro dominou o mercado com uma participação de 55,62%, consolidando seu papel em aplicações de mistura seca sensíveis à umidade. Sua estabilidade cristalina é crucial para misturas de bebidas em pó, comprimidos efervescentes e melhoradores de panificação, prevenindo reações prematuras com bicarbonatos e ingredientes higroscópicos. O ácido cítrico líquido, com previsão de crescimento a um CAGR de 5,80% até 2031, está ganhando espaço em produtos farmacêuticos e de cuidados pessoais, onde o controle preciso de pH em sistemas aquosos e a facilidade de manuseio são priorizados. A mudança da indústria farmacêutica para filmes de desintegração oral líquidos e xaropes pediátricos está impulsionando a adoção do ácido cítrico líquido, evitando problemas de poeira e eletricidade estática em salas limpas. Os operadores de serviços de alimentação também estão favorecendo formatos líquidos para dispensação de bebidas e preparação de molhos, pois o ácido cítrico pré-dissolvido elimina a mistura e reduz os custos de mão de obra. Embora o ácido cítrico anidro se beneficie de custos de produção mais baixos devido à cristalização e secagem, os fornecedores de líquido estão fechando a lacuna ao se co-localizar com plantas de fermentação para reduzir os custos de transporte de água.

Ambas as formas de ácido cítrico estão em conformidade com os protocolos ISO 9001 e HACCP. No entanto, o ácido cítrico anidro, classificado como sólido não perigoso sob os regulamentos de transporte da ONU, simplifica a logística em comparação com o ácido cítrico líquido, rotulado como corrosivo (ONU 1760, Classe 8), que requer contêineres e manuseio especializados. Inovações em secagem por atomização e granulação em leito fluidizado estão permitindo que os produtores de anidro personalizem tamanhos de partículas para usos específicos, como grânulos grossos (40-100 mesh) para comprimidos e pós finos (200+ mesh) para turvação de bebidas. Esses produtos personalizados comandam um prêmio de 10-15% sobre o ácido cítrico anidro padrão. Os fornecedores de ácido cítrico líquido estão respondendo com formulações estabilizadas, removendo metais traço quelados a níveis sub-ppm para atender aos rigorosos padrões cosméticos e farmacêuticos injetáveis, onde mesmo uma contaminação mínima de ferro ou cobre pode causar descoloração ou oxidação.

Por �����������çã��: Alimentos e Bebidas Lideram, Detergentes Aceleram

Em 2025, alimentos e bebidas detinham uma participação de mercado de 49,74%, enquanto detergentes e produtos de limpeza doméstica eram a aplicação de crescimento mais rápido, com um CAGR de 6,03% projetado até 2031. Isso reflete as forças duplas que impulsionam a demanda por ácido cítrico: reformulações de rótulo limpo em produtos comestíveis e mandatos de substituição de fosfato em produtos de limpeza. As bebidas dominam o setor de alimentos e bebidas, usando a acidez do ácido cítrico para equilibrar a doçura em bebidas carbonatadas, bebidas energéticas e chás. A Coca-Cola e a PepsiCo normalmente usam 0,05-0,15% de ácido cítrico, atingindo um pH de 2,5-3,5 para conter o crescimento microbiano e realçar o sabor. Em panificação, o ácido cítrico prolonga a vida útil de pães e bolos em 20-30% ao quelar íons metálicos. Os processadores de laticínios o utilizam em queijo processado para emulsificar gorduras e ajustar o pH para solubilidade proteica ideal, crítico para formulações de molho de queijo e pastas. Os produtores de confeitaria usam ácido cítrico para prevenir a cristalização do açúcar em balas duras e adicionar notas azedas em gomas, com taxas de uso de 2-3% em variantes extremamente azedas. Os salgadinhos estão sendo cada vez mais revestidos com ácido cítrico para realçar a acidez e o sabor, impulsionados pela demanda por sabores ousados e globais.

Em farmacêuticos, o ácido cítrico atua como agente efervescente e tampão, beneficiando-se do boom de genéricos da Í�Ի徱��, onde mais de 40% das instalações de medicamentos genéricos aprovadas pela FDA dos EUA estão localizadas. Em cuidados pessoais, o ácido cítrico ajusta o pH em xampus e condicionadores (pH 4,5-5,5) e serve como ácido alfa-hidroxi em soros antienvelhecimento, promovendo a esfoliação e a síntese de colágeno. A categoria "Outros" inclui aplicações industriais, limpeza de metais, processamento têxtil e aditivos para concreto, onde as propriedades quelantes do ácido cítrico removem ferrugem e incrustações. No entanto, esses segmentos enfrentam pressões de substituição por alternativas mais baratas, como EDTA e ácido glucônico. O crescimento dos detergentes é impulsionado pelas proibições de fosfato e pelo aumento dos formatos líquidos concentrados, onde o ácido cítrico garante estabilidade em pH 3-4, prevenindo a precipitação de surfactantes e enzimas. O crescimento é geograficamente desigual; o consumo europeu de detergentes cresceu 8% em relação ao ano anterior em 2025, enquanto a América do Norte ficou atrás com 4% devido à adoção regulatória mais lenta e à preferência por formatos em pó que toleram níveis de pH mais elevados.

Análise Geográfica

Em 2025, a Á������-�ʲ���í�ھ����� comanda uma participação de mercado de 35,43%, em grande parte devido às robustas capacidades de produção da China e ao seu crescente apetite doméstico nos setores de processamento de alimentos e industrial. As vantagens da região incluem uma infraestrutura de fermentação bem estabelecida, custos de produção competitivos e acesso próximo a matérias-primas vitais, como derivados de milho e cana-de-açúcar. No entanto, as tensões comerciais e as medidas antidumping estão alterando o panorama regional. Países como Í�Ի徱��, �ղ�����â�Ի徱�� e outras nações do Sudeste Asiático estão ampliando as capacidades de produção para atender tanto à demanda local quanto à de exportação. O sofisticado setor farmacêutico e de processamento de alimentos do ������ã�� apresenta perspectivas de mercado lucrativas, enquanto a florescente indústria de bebidas da ���ܲ��ٰ�á������ impulsiona o consumo regional.

O Oriente ��é�徱�� e a África são as regiões a observar, com um CAGR de 6,56% até 2031. Esse crescimento é amplamente atribuído aos florescentes setores de processamento de alimentos e aos investimentos em infraestrutura em nações como Arábia Saudita e Emirados Árabes Unidos. As iniciativas governamentais na região, voltadas para fortalecer a segurança alimentar e diversificar as indústrias, estão criando novos polos de demanda por ácido cítrico. A colaboração da NEOM com a Liberation Labs para instalar instalações de fermentação de precisão sublinha a ambição da região em biofabricação avançada. Enquanto isso, a América do Norte e a Europa, com seus consolidados setores de alimentos e farmacêuticos, oferecem demanda estável, embora com taxas de crescimento moderadas devido à saturação do mercado e à consistência regulatória.

A Europa, com sua robusta demanda dos setores de alimentos, bebidas e cuidados pessoais, permanece um participante estável, impulsionada por rigorosos padrões de qualidade e instalações de processamento estabelecidas. O crescimento da América do Norte é constante, impulsionado por um aumento em bebidas prontas para beber, alimentos de conveniência e farmacêuticos. Os consumidores aqui se inclinam cada vez mais para ingredientes de rótulo limpo, usando o ácido cítrico como conservante natural e realçador de sabor. A América do Sul, particularmente em nações como Brasil e Argentina, está em ascensão, graças à expansão de seus setores de processamento de alimentos e ao crescente apetite por alimentos embalados. Os fabricantes sul-americanos desfrutam da dupla vantagem de abundantes matérias-primas agrícolas para a produção de ácido cítrico e de uma menor dependência de importações. Em toda a Europa, América do Norte e América do Sul, os marcos regulatórios que favorecem aditivos naturais ampliam ainda mais o potencial de mercado do ácido cítrico, apresentando oportunidades tanto para gigantes globais quanto para players locais.

Cenário Competitivo

O mercado de ácido cítrico é moderadamente consolidado, com alguns players multinacionais dominantes, incluindo Cargill Incorporated, Shandong Ensign Industry Co., Ltd., Jungbunzlauer Suisse AG, COFCO Corporation e RZBC Group Co., Ltd. Essas empresas detêm participações de mercado significativas devido às suas extensas capacidades de produção e redes de distribuição global bem estabelecidas. Essa concentração de mercado permite que esses líderes alcancem economias de escala e exerçam forte poder de barganha tanto sobre os fornecedores de matérias-primas quanto sobre os compradores a jusante. No entanto, a presença de numerosos fabricantes regionais e de nicho impede que o mercado se torne totalmente consolidado. Esses players menores atendem efetivamente à demanda localizada, oferecendo preços flexíveis e soluções personalizadas.

A concorrência no mercado é ainda impulsionada pelos avanços nas tecnologias de produção de base biológica e pela crescente demanda por ácido cítrico em diversas aplicações, como conservação de alimentos, farmacêuticos e produtos de cuidados pessoais. O cenário competitivo reflete um equilíbrio entre a dominância dos líderes globais e a adaptabilidade dos players regionais, resultando em uma estrutura de mercado moderadamente consolidada. Os mercados emergentes apresentam oportunidades de crescimento significativas, pois as capacidades de produção local frequentemente ficam aquém dos níveis crescentes de consumo. Essa dependência de importações cria um ambiente favorável para que os players estabelecidos se expandam por meio de investimentos em novas instalações ou parcerias estratégicas.

Os avanços tecnológicos desempenham um papel crítico na formação da dinâmica competitiva do mercado. As empresas com expertise em processos avançados de fermentação e otimização de processos estão melhor posicionadas para obter vantagem competitiva. Além disso, as complexidades regulatórias associadas às aplicações farmacêuticas criam barreiras à entrada, favorecendo os fornecedores com as certificações necessárias e sistemas robustos de gestão da qualidade. Embora a fragmentação moderada do mercado permita que players de nicho concorram efetivamente em aplicações especializadas, alcançar escala torna-se cada vez mais importante nos segmentos de grau commodity, onde as pressões de preços são mais pronunciadas.

Líderes do Setor de Ácido Cítrico

Cargill, Incorporated

Shandong Ensign Industry Co. Ltd

COFCO Corporation

RZBC Group Co., Ltd.

Jungbunzlauer Suisse AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Brenntag Pharma estendeu sua parceria com a Citribel para a distribuição de ácidos cítricos e excipientes farmacêuticos de citrato, expandindo além da �������ç��, Espanha, Alemanha e Benelux para incluir agora Israel, Turquia e África do Sul.

- Junho de 2024: A Tate & Lyle realizou uma aquisição estratégica da CP Kelco, uma iniciativa centrada em pectina e hidrocoloides especiais, mas com repercussões significativas para o mercado de ácido cítrico. Como resultado, essa aquisição fortalece a posição da Tate & Lyle no âmbito dos ingredientes naturais e de rótulo limpo.

- Março de 2024: A Jungbunzlauer inaugurou a maior usina fotovoltaica da Áustria, uma instalação de 56 MWp com mais de 84.000 módulos em 40 hectares, gerando mais de 60 GWh de eletricidade renovável anualmente — suficiente para abastecer cerca de 16.000 residências — e alimentando diretamente a rede privada de seu local de produção para minimizar perdas e economizar cerca de 15.000 toneladas métricas de CO₂ por ano.

Escopo do Relatório Global do Mercado de Ácido Cítrico

O ácido cítrico é um ácido orgânico fraco encontrado naturalmente em vários frutos cítricos, como limões, limas, etc.

O mercado de ácido cítrico é segmentado por forma, aplicação e geografia. Por forma, o mercado é segmentado em líquido e anidro. Por aplicação, é segmentado em alimentos e bebidas, farmacêuticos, cuidados pessoais e outras aplicações. O segmento de alimentos e bebidas é ainda subdividido em panificação, confeitaria, laticínios, bebidas e outros alimentos e bebidas. Por geografia, o mercado estudado é segmentado em América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD) e volume (toneladas).

| Anidro |

| ��í��ܾ���� |

| Alimentos e Bebidas | �ʲ��Ծ��ھ�����çã�� |

| Confeitaria | |

| �����پ���í�Ծ��Dz� | |

| Bebidas | |

| Salgadinhos e Petiscos | |

| Outros Alimentos e Bebidas | |

| ��������ê�ܳپ����Dz� | |

| Cuidados Pessoais e Cosméticos | |

| Detergentes e Produtos de Limpeza Doméstica | |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| ��������� | |

| ����������� | |

| �ʴDZ�ô�Ծ��� | |

| Países Baixos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Turquia | |

| África do Sul | |

| ����������� | |

| Egito | |

| Marrocos | |

| Restante do Oriente ��é�徱�� e África |

| Forma | Anidro | |

| ��í��ܾ���� | ||

| �����������çã�� | Alimentos e Bebidas | �ʲ��Ծ��ھ�����çã�� |

| Confeitaria | ||

| �����پ���í�Ծ��Dz� | ||

| Bebidas | ||

| Salgadinhos e Petiscos | ||

| Outros Alimentos e Bebidas | ||

| ��������ê�ܳپ����Dz� | ||

| Cuidados Pessoais e Cosméticos | ||

| Detergentes e Produtos de Limpeza Doméstica | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��������� | ||

| ����������� | ||

| �ʴDZ�ô�Ծ��� | ||

| Países Baixos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Turquia | ||

| África do Sul | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual o tamanho esperado do mercado de ácido cítrico até 2031?

As previsões indicam que o mercado de ácido cítrico atingirá USD 4,81 bilhões até 2031, com um CAGR de 4,12% de 2026 a 2031.

Qual categoria de aplicação atualmente utiliza mais ácido cítrico?

Alimentos e bebidas respondem por 49,74% da demanda global graças à reformulação de rótulo limpo em itens de panificação, bebidas e laticínios.

Por que os detergentes são um canal de alto crescimento para o ácido cítrico?

As proibições de fosfato na Europa e em vários estados dos EUA impulsionam os produtos de limpeza em direção a agentes construtores de citrato biodegradáveis, gerando um CAGR de 6,03% nas aplicações de detergentes.

Qual região está crescendo mais rapidamente no consumo de ácido cítrico?

O Oriente ��é�徱�� e a África têm previsão de expansão a um CAGR de 6,56% até 2031, à medida que a capacidade local de bebidas e confeitaria se expande.

Página atualizada pela última vez em: