Tamanho e Participação do Mercado de Tratamento de NVIQ

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de NVIQ por ���ϲ�����

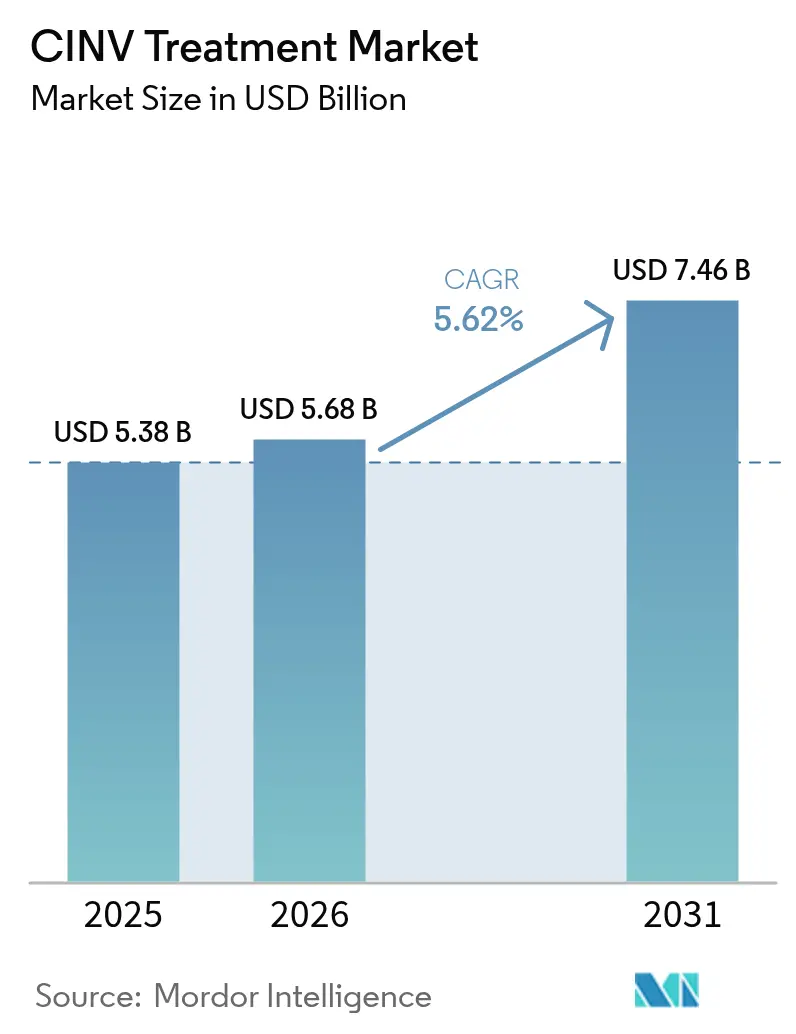

Espera-se que o tamanho do Mercado de Tratamento de NVIQ cresça de USD 5,38 bilhões em 2025 para USD 5,68 bilhões em 2026 e está previsto para atingir USD 7,46 bilhões até 2031 a um CAGR de 5,62% no período 2026-2031.

A demanda sustentada surge da crescente prevalência do câncer, do uso mais amplo de quimioterapia altamente emetogênica e da migração constante dos cuidados para ambientes ambulatoriais e domiciliares. As formulações orais e de liberação prolongada ganham espaço porque se adequam às vias de cuidado descentralizadas e melhoram a adesão, uma mudança que atenua o domínio histórico dos injetáveis. O vencimento de patentes de marcas importantes exerce pressão de curto prazo sobre os preços, mas também abre espaço para produtos diferenciados que enfatizam conveniência, combinações de dose fixa e dosagem personalizada. A harmonização regulatória da Á������-�ʲ���í�ھ����� e o crescente volume de casos oncológicos impulsionam o crescimento regional mais rápido, enquanto a América do Norte aproveita a profundidade do reembolso e a infraestrutura de ensaios clínicos para permanecer o maior contribuinte para a receita do mercado de tratamento de NVIQ.

Principais Conclusões do Relatório

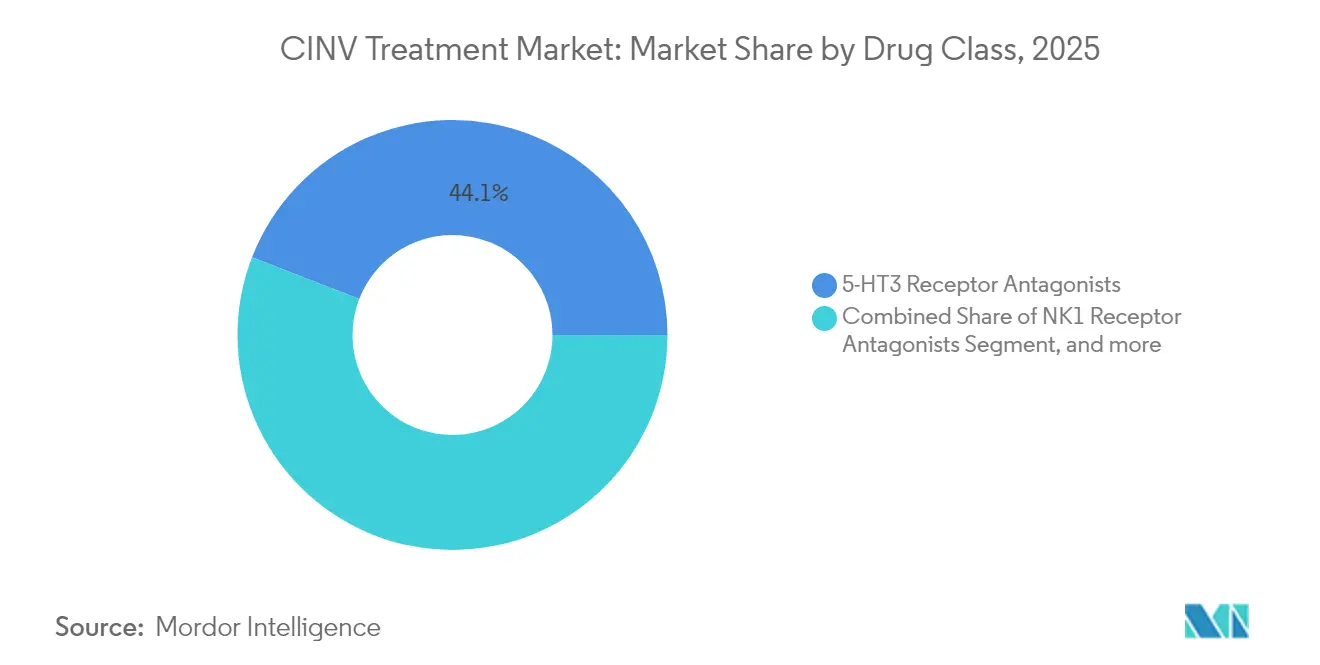

- Por classe de medicamento, os antagonistas do receptor 5-HT3 lideraram com 44,12% da participação do mercado de tratamento de NVIQ em 2025; os antagonistas do receptor NK1 devem se expandir a um CAGR de 6,42% até 2031.

- Por formulação, os injetáveis detinham 55,32% do tamanho do mercado de tratamento de NVIQ em 2025, enquanto as formulações orais crescem a um CAGR de 7,08% até 2031.

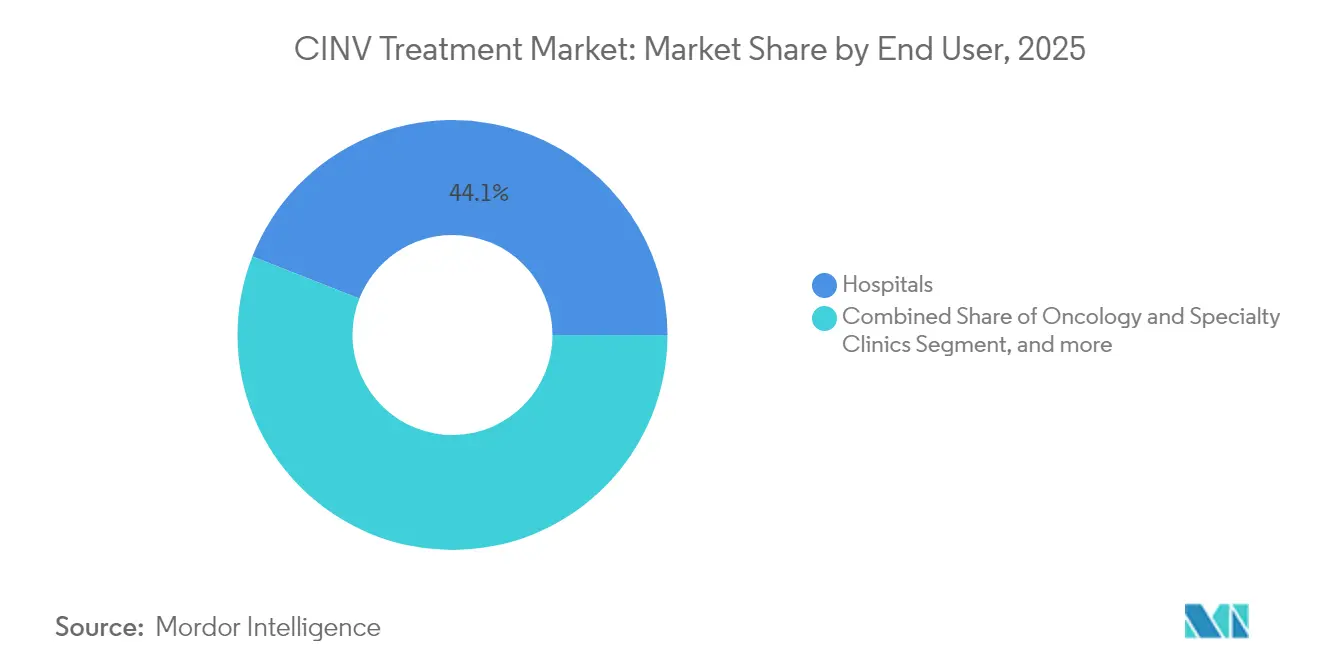

- Por usuário final, os hospitais detinham 44,05% do mercado de tratamento de NVIQ em 2025, e os cuidados domiciliares e centros cirúrgicos ambulatoriais devem crescer a um CAGR de 7,84% até 2031.

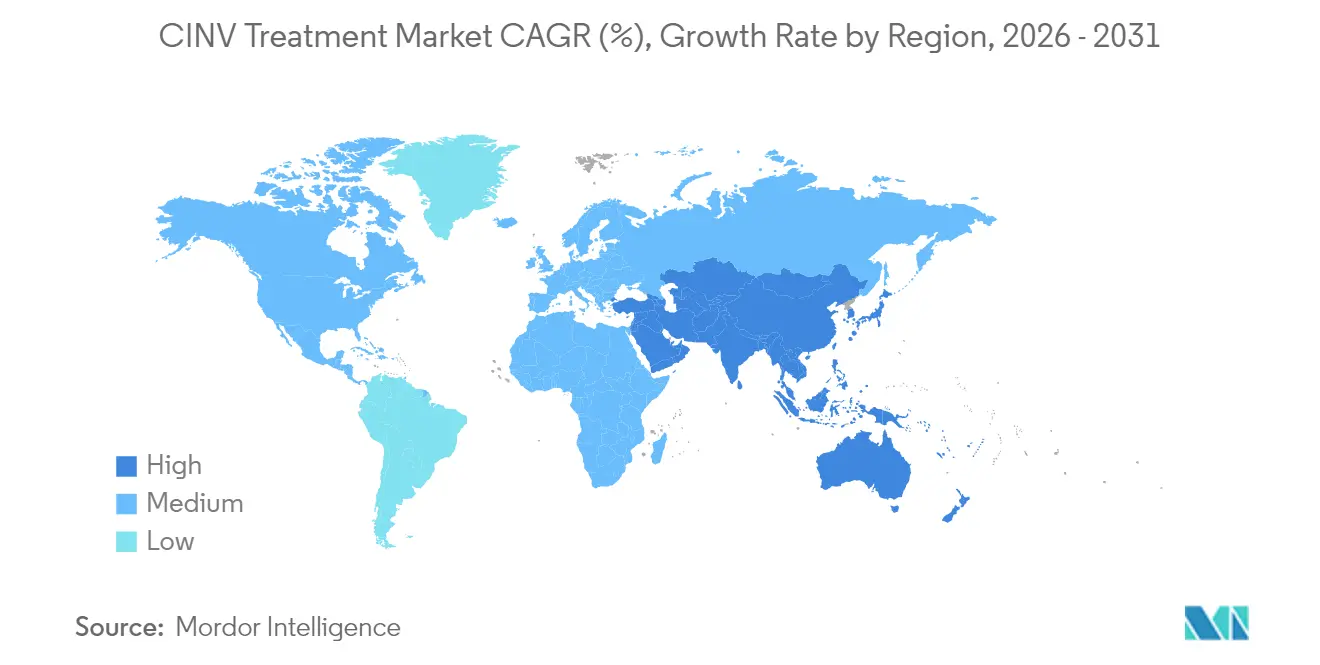

- Por geografia, a América do Norte respondeu por 37,20% da receita do mercado de tratamento de NVIQ em 2025, enquanto a Á������-�ʲ���í�ھ����� registra o maior CAGR projetado de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de NVIQ

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência do câncer | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Adoção de quimioterapia altamente emetogênica | +0.9% | América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Adoção orientada por diretrizes da terapia tripla | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Combinações de dose fixa e formulações de liberação prolongada | +0.7% | América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Oncológicos orais impulsionando antieméticos orais | +0.6% | Á������-�ʲ���í�ھ�����, expansão para MEA | Longo prazo (≥ 4 anos) |

| Personalização baseada em farmacogenômica | +0.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Prevalência do Câncer

Medicamentos oncológicos inovadores aprovados pela FDA em 2024 ampliaram o grupo de pacientes tratados, intensificando a demanda por antieméticos de cuidados de suporte. Tempos de sobrevivência mais longos entre populações mais velhas prolongam ainda mais a exposição à quimioterapia e aos riscos associados de náusea, garantindo que o uso de antieméticos acompanhe os avanços oncológicos. A mudança demográfica em direção ao envelhecimento das populações nos mercados desenvolvidos agrava essa tendência, pois pacientes mais velhos geralmente requerem protocolos de quimioterapia mais agressivos com maior potencial emetogênico. Além disso, programas aprimorados de rastreamento do câncer detectam malignidades em estágios mais precoces, levando a durações de tratamento mais longas e exposição cumulativa a antieméticos por paciente.

Adoção de Regimes de Quimioterapia Altamente Emetogênica

Protocolos clínicos que incorporam regimes à base de antraciclina ou ricos em platina dependem de profilaxia antiemética robusta, direcionando os prescritores para antagonistas NK1 premium. Um estudo demonstrou 94,7% de resposta completa quando olanzapina, palonosetron e fosaprepitant foram combinados para pacientes de alto risco.[1]M. Benson, "Combinações de Olanzapina Melhoram o Controle de NVIQ em Pacientes de Alto Risco," JCO Global Oncology, ascopubs.orgA tendência se acelera à medida que a oncologia de precisão identifica subgrupos de pacientes que requerem abordagens de tratamento intensificadas, criando demanda sustentada por soluções antieméticas avançadas. Além disso, a integração da imunoterapia com a quimioterapia tradicional cria novos perfis emetogênicos que requerem estratégias de manejo especializadas.

Adoção Orientada por Diretrizes da Terapia Antiemética Tripla

As diretrizes atualizadas da MASCC-ESMO padronizam a profilaxia com três agentes para terapia de moderada a alta emetogenicidade, reduzindo a variabilidade na prática e consolidando o uso rotineiro de combinações NK1-5-HT3-dexametasona.[2]Associação Multinacional de Cuidados de Suporte em Câncer, "Diretrizes Antieméticas MASCC/ESMO 2023," esmo.orgA abordagem orientada por consenso aumenta a confiança entre os profissionais de saúde, particularmente em ambientes com recursos limitados onde as decisões de tratamento requerem forte suporte de evidências. Além disso, a adesão às diretrizes torna-se cada vez mais importante para a aprovação de reembolso, criando incentivos econômicos para o cumprimento dos protocolos antieméticos recomendados.

Combinações de Dose Fixa e Formulações de Liberação Prolongada

Produtos como o Sustol oferecem cobertura de ≥ 5 dias, facilitando o controle da náusea na fase tardia e desencorajando a dosagem de resgate fora do cronograma.[3]A. Smith, "Granisetron ER Demonstra Não Inferioridade ao Palonosetron," American Health & Drug Benefits, ahdbonline.com A inovação em formulação oferece benefícios de extensão do ciclo de vida para fabricantes que enfrentam erosão genérica nas versões de liberação imediata. Combinações de dose fixa como AKYNZEO (netupitant/palonosetron) eliminam a complexidade da dosagem e reduzem erros de medicação, particularmente importantes em ambientes ambulatoriais onde a supervisão de enfermagem é limitada. Esses avanços em formulação também criam oportunidades de diferenciação para empresas farmacêuticas que enfrentam concorrência genérica em produtos tradicionais de liberação imediata.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vencimento de patentes impulsionando erosão de preços | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Perfil de efeitos colaterais limitando a adesão | -0.6% | Global | ��é�徱�� prazo (2-4 anos) |

| Subestimação da emetogenicidade pelo oncologista | -0.4% | Global | ��é�徱�� prazo (2-4 anos) |

| Reembolso restrito em mercados emergentes | -0.3% | Á������-�ʲ���í�ھ�����, expansão para MEA | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Vencimento de Patentes Impulsionando Erosão de Preços

A perda de exclusividade de marcas como o Sancuso intensifica a entrada de genéricos, comprimindo os preços médios de venda e desafiando os modelos de reinvestimento em P&D para os incumbentes, particularmente em regiões onde os pagadores priorizam alternativas de menor custo. As empresas respondem por meio de estratégias defensivas que incluem genéricos autorizados, contratos baseados em valor e iniciativas de gestão do ciclo de vida, mas essas abordagens geralmente atrasam em vez de prevenir a erosão da receita. A pressão sobre os preços se intensifica nos mercados emergentes, onde os sistemas de saúde priorizam a relação custo-efetividade em detrimento da preferência por marcas, acelerando as taxas de adoção de genéricos.

Perfil de Efeitos Colaterais Limitando a Adesão

Sedação, constipação e eventos raros semelhantes a convulsões associados aos agentes NK1 complicam o uso crônico, levando a ajustes de dose ou substituições que podem comprometer a consistência profilática. O desafio se intensifica à medida que as durações do tratamento se estendem e os pacientes recebem múltiplos ciclos de quimioterapia, criando riscos de exposição cumulativa que requerem monitoramento cuidadoso e possíveis modificações de dose.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Antagonistas NK1 Ganham Impulso

Os antagonistas do receptor 5-HT3 mantiveram uma participação de 44,12% no mercado de tratamento de NVIQ em 2025, uma posição construída sobre a longa familiaridade clínica. No entanto, o segmento cresce modestamente à medida que os clínicos adotam cada vez mais agentes NK1 para proteção na fase tardia. O tamanho do mercado de tratamento de NVIQ vinculado aos antagonistas NK1 está a caminho de crescer a um CAGR de 6,42% graças às recomendações das diretrizes e às novas formulações de dose única diária. Evidências clínicas robustas sustentam a adoção de NK1, e marcas como o CINVANTI estendem a proteção por meio de patentes até 2035, dando aos inovadores margem de precificação.

Os papéis complementares dos antagonistas da dopamina e dos corticosteroides persistem, enquanto os canabinoides permanecem uma opção de nicho para casos refratários. As evidências que apoiam o bloqueio multirreceptor da olanzapina estão alterando as preferências de terapia de resgate, especialmente para náusea de escape onde os medicamentos de mecanismo único apresentam lacunas. À medida que os regimes de combinação se tornam padrão, os fabricantes que integram componentes NK1 com 5-HT3 ou corticosteroides em uma única cápsula ou infusão capturam eficiências de fluxo de trabalho que ressoam com as clínicas de oncologia.

Por Formulação: A Administração Oral Acelera

Os injetáveis mantiveram 55,32% da receita de 2025, beneficiando-se de ambientes hospitalares controlados e requisitos de biodisponibilidade imediata durante os ciclos iniciais de quimioterapia. Hospitais e centros de infusão continuam a depender de fosaprepitant IV e palonosetron para cobertura no primeiro dia. No entanto, o subsegmento oral está se expandindo a um CAGR de 7,08%, liderado por comprimidos de liberação prolongada de dose única por ciclo que se alinham com regimes oncológicos domiciliares. As formulações orais também reduzem o tempo de enfermagem e os custos de descarte de seringas, criando economias operacionais tangíveis que atraem equipes de aquisição baseadas em valor.

Os formatos transdérmicos e sublinguais abordam dificuldades de deglutição ou náusea persistente que impede a ingestão oral, mas sua adoção permanece incremental. Os fabricantes estão refinando matrizes poliméricas para estender a liberação transdérmica, uma estratégia que deve desbloquear ganhos futuros além de 2030. O surgimento de terapias triplas em comprimido único ilustra como a inovação em formulação pode contornar guerras de preços impulsionadas por genéricos, preservando a diferenciação de marca em um mercado de tratamento de NVIQ cada vez mais concorrido.

Por Usuário Final: Os Cuidados Descentralizados Ganham Espaço

Os hospitais detinham 44,05% da receita de 2025 porque a maioria das quimioterapias de primeiro ciclo e emergências de toxicidade aguda ainda ocorre em centros terciários. Os protocolos IV com múltiplos medicamentos e o agrupamento de reembolsos favorecem os ambientes hospitalares, garantindo que os hospitais permaneçam um canal crítico para o mercado de tratamento de NVIQ. As clínicas de oncologia oferecem ajustes de dosagem personalizados e acompanhamento rápido, reforçando sua relevância mesmo quando os pagadores empurram as infusões para locais de menor custo.

Os cuidados domiciliares e os centros cirúrgicos ambulatoriais registram um CAGR de 7,84% à medida que os pagadores reconhecem reduções de custo de 20-40% em comparação com a prestação hospitalar. O crescimento em bombas de infusão vestíveis e terapias-alvo orais reduz a necessidade de tempo em cadeira, permitindo que pacientes estáveis transfiram o manejo antiemético para o domicílio. Os fabricantes que projetam embalagens amigáveis ao paciente, lembretes digitais de adesão e blisteres de fácil abertura tendem a ganhar fidelidade dentro deste segmento de cuidados em ascensão do mercado de tratamento de NVIQ.

Análise Geográfica

A América do Norte gerou 37,20% da receita global em 2025 devido à aplicação estabelecida de diretrizes clínicas, aprovações rápidas da FDA e ampla cobertura de seguros para medicamentos oncológicos de suporte. Os clínicos da região adotam prontamente inovações de liberação prolongada apesar dos custos de aquisição mais elevados quando os dados mostram redução no uso de medicamentos de resgate. Espera-se que o vencimento de patentes modere o crescimento anual dos preços, mas a expansão do volume decorrente do aumento da incidência de câncer e do uso mais amplo de combinações de imuno-quimioterapia sustenta o valor geral do mercado. Os modelos de cuidados baseados em valor estão direcionando os sistemas hospitalares para antieméticos de ação mais prolongada que reduzem a ocupação de cadeiras de infusão e as readmissões.

A Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 6,78% até 2031, à medida que China, Í�Ի徱�� e países do Sudeste Asiático expandem a infraestrutura oncológica e harmonizam as vias regulatórias. A Administração Nacional de Produtos Médicos da China aprovou 228 NDAs em 2024, sendo 37% para agentes antineoplásicos, catalisando a demanda por cuidados de suporte. Os fabricantes domésticos introduzem genéricos NK1 competitivos em custo, enquanto as empresas multinacionais aproveitam vias aceleradas para lançar combinações de dose fixa. A capacidade de farmacovigilância está aumentando, tornando a inclusão em formulários baseada em dados mais viável nos hospitais públicos.

A Europa mantém demanda consistente ancorada por aprovações harmonizadas da EMA e avaliações robustas de tecnologia em saúde que equilibram inovação com contenção de custos. Os conselhos nacionais de reembolso enfatizam dados de efetividade no mundo real, favorecendo produtos que documentam redução na terapia de resgate e nas revisitas hospitalares. As regiões emergentes no MEA e na América do Sul permanecem contribuintes incipientes, mas representam expansões estratégicas para empresas dispostas a localizar a produção e navegar em cenários regulatórios fragmentados.

Cenário Competitivo

O mercado de tratamento de NVIQ é moderadamente concentrado, com inovadores dependendo de propriedade intelectual para defender produtos NK1 e combinados premium. A Heron Therapeutics, por exemplo, estendeu a exclusividade do CINVANTI até 2035, permitindo que sua receita de 2024 subisse para USD 100,1 milhões apesar da intensificação da concorrência genérica nas classes de 5-HT3 e corticosteroides. Os participantes do mercado alocam cada vez mais P&D para inovação em entrega em vez de novos alvos, refletindo o consenso clínico em torno do bloqueio multirreceptor.

As alianças estratégicas facilitam a penetração nos mercados de alto crescimento da Á������-�ʲ���í�ھ�����, onde a distribuição doméstica e a experiência em licitações aceleram a adoção. A aquisição dos direitos do ramosetron pela Daiichi Sankyo ilustra o licenciamento de saída para fortalecer portfólios regionais. As empresas de médio porte priorizam a gestão do ciclo de vida, incluindo genéricos autorizados e extensões de linha de liberação prolongada, para compensar a erosão após os vencimentos de patentes. As ferramentas digitais de adesão agrupadas com pacotes de terapia estão emergindo como diferenciais, vinculando diários de sintomas a plataformas de tele-oncologia e reforçando a fidelidade à marca.

O impulso de fusões e aquisições persiste à medida que grandes farmacêuticas buscam complementar suas ofertas de cuidados de suporte oncológico. A aquisição da IDRx pela GSK por USD 1,15 bilhão em janeiro de 2025 exemplifica essa tendência, ampliando a abrangência do pipeline e elevando as apostas competitivas. Embora as barreiras de entrada para novos mecanismos permaneçam elevadas, os inovadores em formulação e as empresas de genéricos especializados continuam a desafiar os incumbentes, garantindo a racionalização contínua de preços no mercado de tratamento de NVIQ.

Líderes do Setor de Tratamento de NVIQ

Merck & Co., Inc.

GlaxoSmithKline plc

Heron Therapeutics, Inc.

Helsinn Group

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Novartis anunciou resultados positivos do ensaio de Fase III PSMAddition para o Pluvicto no câncer de próstata metastático hormônio-sensível, demonstrando benefícios estatisticamente significativos de sobrevida livre de progressão radiográfica que podem expandir os paradigmas de tratamento e aumentar as populações de pacientes que requerem manejo de NVIQ.

- Fevereiro de 2025: A Heron Therapeutics divulgou os resultados financeiros do ano completo de 2024, com a receita do CINVANTI atingindo USD 100,1 milhões, representando um crescimento de 5,5% e demonstrando demanda sustentada do mercado por antagonista do receptor NK1 premium.

- Janeiro de 2025: A GSK concluiu sua aquisição da IDRx por USD 1,15 bilhão, obtendo acesso ao IDRX-42 para tumores estromais gastrointestinais e fortalecendo seu portfólio oncológico com potenciais implicações para o desenvolvimento de produtos de cuidados de suporte.

- Outubro de 2024: A FDA emitiu orientação preliminar para o desenvolvimento de medicamentos para náuseas e vômitos pós-operatórios, fornecendo uma estrutura regulatória que pode acelerar o desenvolvimento clínico para indicações de NVPO e expandir as oportunidades de mercado.

Escopo do Relatório Global do Mercado de Tratamento de NVIQ

De acordo com o escopo do relatório, náusea e vômito são os dois efeitos colaterais mais comuns associados à quimioterapia do câncer e são descritos como náuseas e vômitos induzidos por quimioterapia. Este relatório é segmentado por Tipo de Medicamento, por Usuário Final e por Geografia.

| Antagonistas do Receptor 5-HT3 |

| Antagonistas do Receptor NK1 |

| Antagonistas da Dopamina |

| Antagonistas de Canabinoides |

| Corticosteroides |

| Outras Classes (Benzodiazepínicos, Anti-histamínicos) |

| Oral |

| ������������ |

| �հ����Բ���é���������� |

| Sublingual |

| Hospitais |

| Clínicas de Oncologia e Especialidades |

| Ambientes de Cuidados Domiciliares e Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Antagonistas do Receptor 5-HT3 | |

| Antagonistas do Receptor NK1 | ||

| Antagonistas da Dopamina | ||

| Antagonistas de Canabinoides | ||

| Corticosteroides | ||

| Outras Classes (Benzodiazepínicos, Anti-histamínicos) | ||

| Por Formulação | Oral | |

| ������������ | ||

| �հ����Բ���é���������� | ||

| Sublingual | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Oncologia e Especialidades | ||

| Ambientes de Cuidados Domiciliares e Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de NVIQ?

O tamanho do mercado de tratamento de NVIQ é de USD 5,68 bilhões em 2026 e está previsto para atingir USD 7,46 bilhões até 2031.

Qual classe de medicamento está se expandindo mais rapidamente?

Os antagonistas do receptor NK1 são a classe de crescimento mais rápido, avançando a um CAGR de 6,42% até 2031.

Por que as formulações orais estão ganhando popularidade?

As formulações orais de liberação prolongada apoiam modelos de quimioterapia ambulatorial e domiciliar, alcançando um CAGR de 7,08% ao melhorar a conveniência e a adesão.

Qual região oferece o maior potencial de crescimento?

A Á������-�ʲ���í�ھ����� registra o maior CAGR regional de 6,78% devido à harmonização regulatória e ao aumento da incidência de câncer.

Como o vencimento de patentes está impactando o mercado?

O vencimento de patentes de marcas como o Sancuso convida à concorrência genérica, erodindo os preços no curto prazo, mas incentivando os inovadores a se diferenciarem por meio de novas tecnologias de entrega.

Qual é o papel das diretrizes clínicas na expansão do mercado?

As diretrizes da MASCC-ESMO padronizam a terapia tripla para quimioterapia de moderada e alta emetogenicidade, impulsionando a adoção global consistente de regimes antieméticos com múltiplos agentes.

Página atualizada pela última vez em: