Tamanho e Participação do Mercado de Torres de Telecomunicações da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 18.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

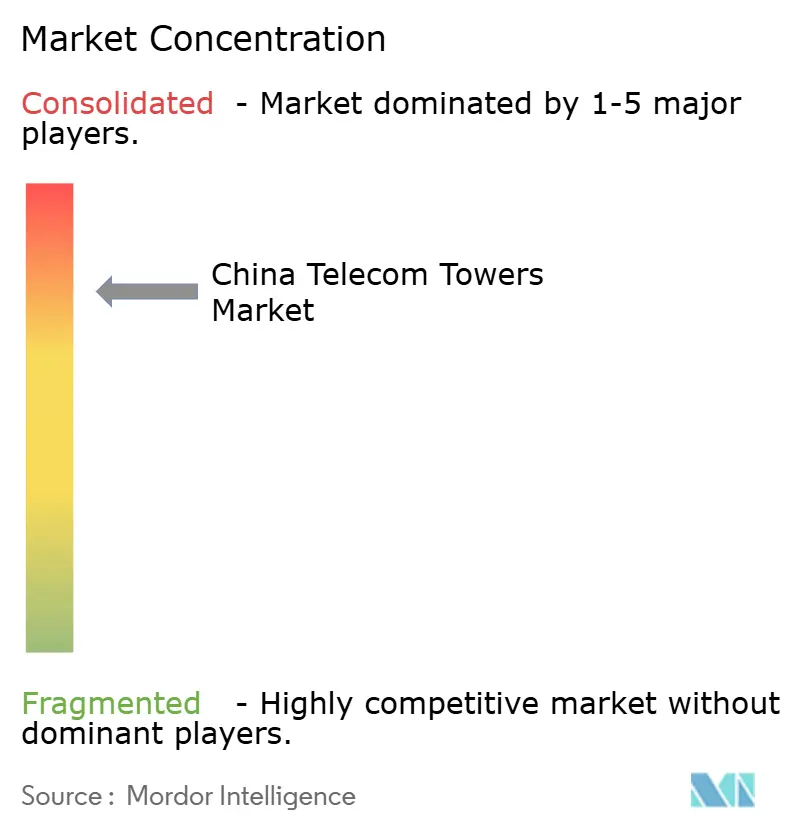

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da China por ���ϲ�����

O tamanho do Mercado de Torres de Telecomunicações da China foi avaliado em USD 18,84 bilhões em 2025 e estima-se que cresça de USD 19,57 bilhões em 2026 para atingir USD 23,66 bilhões até 2031, a um CAGR de 3,88% durante o período de previsão (2026-2031).

A atual fase de expansão está menos relacionada à proliferação bruta de locais e mais à extração de capacidade das infraestruturas existentes, particularmente por meio do adensamento de torres, sistemas internos e da conversão de estruturas passivas em nós digitais. As vantagens de escala desfrutadas pela China Tower Corporation (CTC) — que supervisiona mais de 2,1 milhões de locais — se traduzem em menores custos de aquisição, carregamento coordenado de múltiplos inquilinos e economias de manutenção orientadas por dados. A escassez de terrenos urbanos mantém as operadoras focadas em coberturas e designs de baixo perfil, enquanto programas rurais apoiados pelo Estado sustentam a demanda por novos locais. A adição constante de gabinetes de computação de borda, quiosques de troca de baterias para veículos elétricos e gateways de IoT está ampliando os caminhos de receita e aumentando o valor de longo prazo do mercado de torres de telecomunicações da China.

Principais Conclusões do Relatório

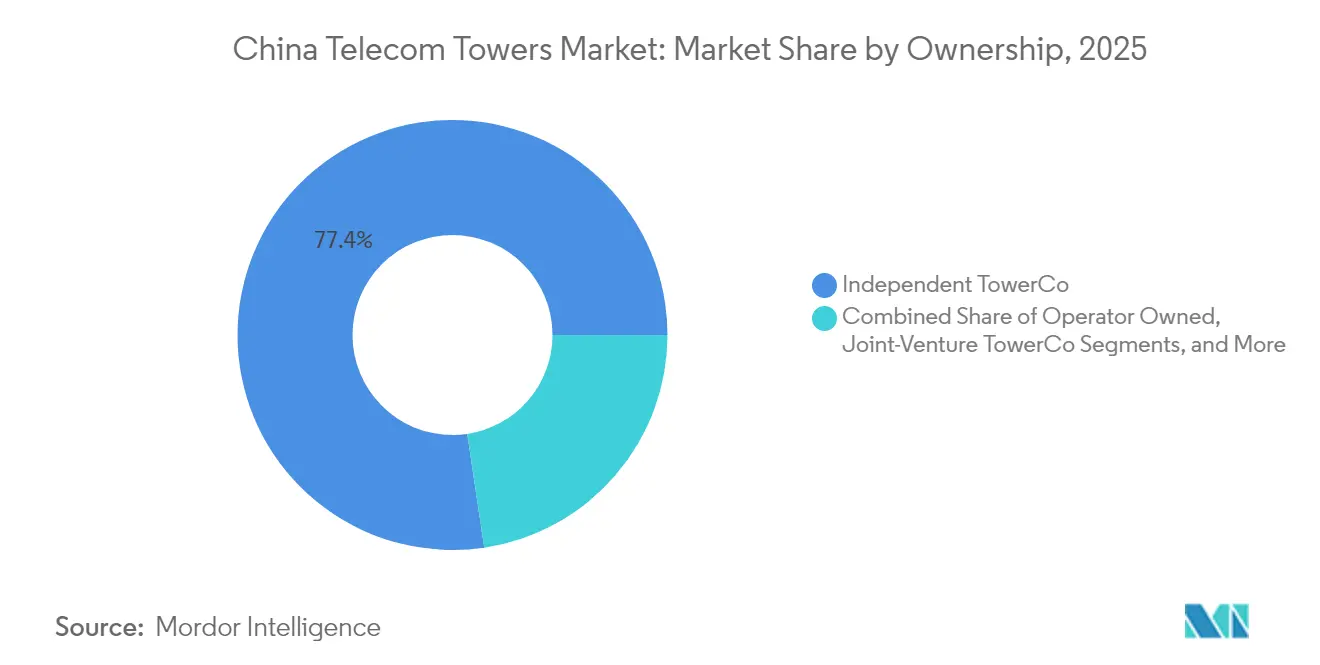

- Por propriedade, as operações de TowerCo independente lideraram com 77,36% da participação do mercado de torres de telecomunicações da China em 2025; o segmento cativo de Mobile Network Operator está avançando a um CAGR de 7,32% até 2031.

- Por instalação, as coberturas representaram 54,12% do tamanho do mercado de torres de telecomunicações da China em 2025 e estão se expandindo a um CAGR de 4,34%.

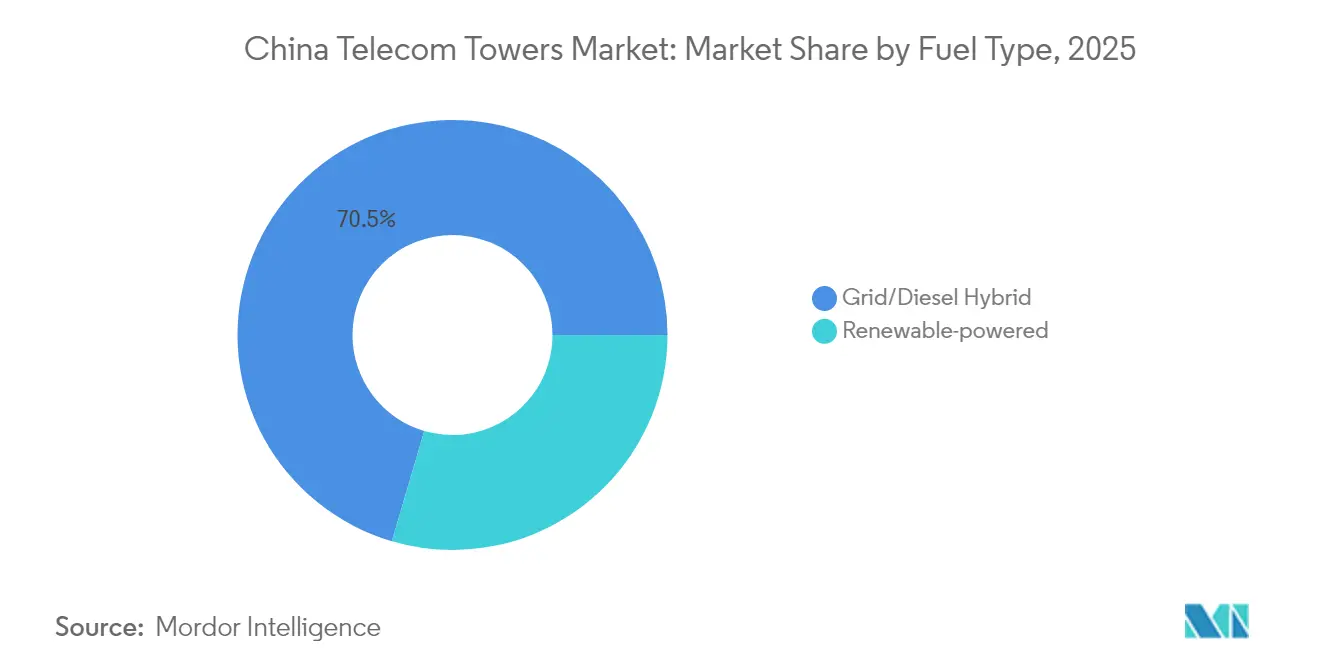

- Por tipo de combustível, os híbridos rede/diesel detinham 70,45% do tamanho geral do mercado em 2025, enquanto os locais exclusivamente renováveis estão crescendo a um CAGR de 16,45%.

- Por tipo de torre, os monopolos controlavam 41,98% da participação do mercado de torres de telecomunicações da China em 2025; os designs stealth registram o crescimento mais rápido, a um CAGR de 8,78%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adensamento acelerado de macrossites 5G | +1.2% | Nacional; cidades de 1.º/2.º nível | Médio prazo (2-4 anos) |

| Mandatos de conectividade digital rural | +0.8% | Províncias ocidentais e rurais | Longo prazo (≥ 4 anos) |

| Expansão de DAS interno e small cells | +0.9% | Pequim, Xangai, Shenzhen, Guangzhou | Curto prazo (≤ 2 anos) |

| Aumento do tráfego de dados móveis e IoT | +0.7% | Nacional com concentração urbana | Médio prazo (2-4 anos) |

| Implantação de computação de borda na base das torres | +0.4% | Cidades de 1.º nível; zonas industriais | Longo prazo (≥ 4 anos) |

| Monetização de quiosques de troca de baterias para veículos elétricos | +0.3% | Cidades costeiras do leste; principais rodovias | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Adensamento Acelerado de Macrossites 5G

A atual fase 5G-Advanced da China está aumentando as cargas estruturais e o consumo de energia, forçando a substituição de postes legados por formatos mais robustos capazes de hospedar arrays de antenas prontos para 5.5G. Uma demonstração em Hangzhou alcançou 25 Gbps de downlink e 17 Gbps de uplink, comprovando o potencial comercial de atualizar em vez de simplesmente adicionar locais. [1]ZTE Corporation, "ZTE e China Telecom Concluem Demonstração 5G-Advanced em Hangzhou," zte.com.cnAs emergentes superfícies inteligentes reconfiguráveis registraram melhorias de seis vezes no downlink e 20 vezes no uplink, vinculando a receita das torres a ganhos de desempenho em vez de simples crescimento de cobertura. As operadoras estão, portanto, concentrando capital em substituições de alto valor capazes de ciclos de vida econômica mais longos. Essa combinação de renovação tecnológica e pressão de capacidade deve manter o mercado de torres de telecomunicações da China em uma trajetória de crescimento moderada, porém resiliente.

Mandatos de Conectividade Digital Rural

As políticas de serviço universal obrigam as operadoras a estender o 4G e o 5G a províncias ocidentais esparsamente povoadas, onde os períodos de retorno são longos. Torres híbridas satélite-terrestres agora combinam equipamentos celulares de baixa frequência com backhaul de órbita terrestre baixa, proporcionando cobertura contínua. Os kits rurais mais recentes da CTC combinam painéis solares com baterias de fosfato de ferro-lítio, reduzindo o tempo de funcionamento a diesel em 65% e alinhando-se às metas de neutralidade de carbono. [2]China Tower Corporation, "Relatório Intermediário 2024," chinatower.com.cnOs subsídios reduzem ainda mais os riscos das implantações, ancorando um pipeline duradouro de locais que suaviza a ciclicidade da receita. Consequentemente, os mandatos rurais adicionam lastro constante ao mercado de torres de telecomunicações da China, mesmo com a maturação das áreas urbanas.

Expansão de DAS Interno e Small Cells

Aproximadamente 80% dos dados móveis se originam em ambientes internos, levando as operadoras a cobrir shoppings, terminais de transporte e edifícios comerciais com nós densos. A plataforma LampSite da Huawei integra backhaul de fibra e alimentação de energia diretamente dos ativos de torres próximas, simplificando as implantações. O 5G privado em fábricas e parques logísticos intensifica a demanda por cobertura interna dedicada, permitindo que as TowerCos aluguem links de backhaul, racks de borda e energia em um único pacote. Cada cobertura ou monopolo torna-se efetivamente um gateway que alimenta hotspots internos, consolidando as torres como o ponto de controle para cobertura urbana densa. Esse ciclo virtuoso interno-externo sustenta o investimento contínuo no mercado de torres de telecomunicações da China.

Aumento do Volume de Tráfego de Dados Móveis e IoT

A China registrou mais de 150 milhões de endpoints de IoT em redes de operadoras em 2024, e somente o NB-IoT abrangia 410.000 estações base. O streaming de vídeo, os jogos em nuvem e a telemetria industrial inflacionam os requisitos de uplink, impulsionando designs de capacidade assimétrica. A alocação de recursos orientada por inteligência artificial agora ajusta energia e espectro em torres individuais em tempo real, aumentando a eficiência da rede e adiando leilões de espectro dispendiosos. Ao integrar computação, armazenamento e gerenciamento de energia, as torres transitam de hospedeiros passivos para nós de borda ativos, ampliando o envelope de serviços do mercado de torres de telecomunicações da China.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de aquisição de locais e zoneamento | -0.6% | Urbano; zonas cênicas e ambientalmente sensíveis | Curto prazo (≤ 2 anos) |

| Aumento dos custos de aço e equipamentos elétricos | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre emissões de radiofrequência | -0.3% | Áreas residenciais urbanas; locais cênicos | Médio prazo (2-4 anos) |

| Desativação líquida de torres com o encerramento do 2G/3G | -0.2% | Infraestruturas rurais legadas | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Gargalos de Aquisição de Locais e Zoneamento

Os projetos urbanos normalmente exigem aprovações municipais prolongadas e estudos ambientais, estendendo os prazos de construção em 6 a 12 meses. Designs camuflados de pinheiro ou palmeira custam entre USD 1.300 e USD 2.000 por tonelada e adicionam prêmios de material que desenvolvedores menores têm dificuldade em absorver.[3]Debao Tower, "Catálogo de Postes de Antena Camuflados," debaotower.com Embora o modelo centralizado de arrendamento de terrenos da CTC reduza a burocracia, as consultas comunitárias permanecem inevitáveis. Esses obstáculos retardam a expansão de curto prazo e reduzem alguns pontos-base do crescimento projetado para o mercado de torres de telecomunicações da China.

Aumento dos Custos de Aço e Equipamentos Elétricos

Os preços do aço oscilaram entre USD 800 e USD 1.600 por tonelada durante 2024-25, comprimindo as margens das TowerCos. A adição de painéis solares e baterias de fosfato de ferro-lítio eleva os orçamentos dos projetos em 20 a 30%, enquanto as flutuações cambiais complicam a precificação das propostas. Empresas menores, portanto, hesitam em se comprometer com programas de construção plurianuais, limitando a pressão competitiva. Embora os fundamentos da demanda estejam intactos, o aumento dos custos de insumos representa um claro obstáculo para o mercado de torres de telecomunicações da China.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: A Consolidação Aumenta a Eficiência

As TowerCos independentes controlavam 77,36% do tamanho do mercado de torres de telecomunicações da China em 2025, uma dominância enraizada na infraestrutura incomparável da CTC. Os portfólios restantes de propriedade das operadoras, embora menores, estão em uma trajetória de CAGR de 7,32% para 2026-31. A estratégia "Um Núcleo Duas Asas" da CTC adicionou 220.000 "torres digitais" com energia inteligente, sensores e computação de borda, desbloqueando manutenção preditiva e economias de aquisição. As taxas de locação com baixo consumo de capital permitem que as operadoras móveis direcionem recursos para atualizações de espectro e rede central. Ao longo do período de previsão, as TowerCos planejam expandir suas ofertas — backhaul de fibra, energia renovável e hospedagem de borda — para aprofundar a participação nos gastos dos inquilinos, reforçando o mercado de torres de telecomunicações da China como uma arena estruturalmente consolidada.

Os locais de propriedade das operadoras persistem onde a latência ultrabaixa ou o controle proprietário é essencial, como em pisos de fábricas isoladas. Mesmo nesses casos, parcelas não essenciais migram cada vez mais para as TowerCos por meio de acordos de venda e arrendamento, concentrando ainda mais a propriedade. Esse modelo simbiótico distribui economias de custos entre ambas as classes de ativos, preservando a qualidade do serviço e fortalecendo o tecido competitivo do mercado de torres de telecomunicações da China.

Por Instalação: A Dominância das Coberturas Reflete as Realidades Urbanas

Os locais em cobertura representaram 54,12% do tamanho do mercado de torres de telecomunicações da China em 2025 e estão crescendo a um CAGR de 4,34%. Os designs integrados a edifícios reduzem a desordem visual nas ruas e agilizam as aprovações, especialmente em cidades que aplicam regras rígidas de skyline. Os postes em cobertura agora agrupam rádios multibanda, links de micro-ondas e painéis solares, transformando direitos aéreos não utilizados em hubs utilitários de alto rendimento. Cada quarteirão urbano frequentemente necessita de duas ou três células de baixa potência para fornecer throughput 5G, ancorando as coberturas como indispensáveis para o mercado de torres de telecomunicações da China.

As macros no solo enfrentam crescente resistência dos moradores, forçando as operadoras a adotar revestimentos stealth inovadores, esquemas de pintura e antenas montadas em fachadas. Os proprietários frequentemente assumem o suporte estrutural, reduzindo os desembolsos de capital para as TowerCos e aumentando os retornos. À medida que o adensamento se acelera, os proprietários de torres continuam a favorecer o espaço vertical, reforçando o momentum de receita em todo o mercado de torres de telecomunicações da China.

Por Tipo de Combustível: As Renováveis Aceleram, os Híbridos Mantêm Predominância

Os híbridos rede/diesel retiveram 70,45% da participação do mercado de torres de telecomunicações da China em 2025, valorizados pela resiliência durante quedas de energia. No entanto, os locais exclusivamente renováveis estão crescendo a um CAGR de 16,45% à medida que os compromissos de neutralidade de carbono colidem com a queda dos custos nivelados da energia solar. A aquisição em grande escala da CTC reduziu 15% nos kits fotovoltaicos com bateria em comparação com os níveis de 2023, estreitando a diferença de custo em relação aos backups a diesel. Os controladores baseados em inteligência artificial agora orquestram geração, armazenamento e consumo da rede, reduzindo o tempo de funcionamento dos geradores a horas de um único dígito anualmente. Essas eficiências atraem capital alinhado a critérios ESG, canalizando investimentos para o mercado de torres de telecomunicações da China.

Operadoras menores ainda dependem de híbridos para gerenciar a volatilidade de energia, mas os subsídios e a precificação de carbono estão inclinando a economia em favor das renováveis. Com o tempo, espera-se que os portfólios híbridos transitem para frações renováveis mais elevadas, remodelando os perfis de despesas operacionais em todo o setor.

Por Tipo de Torre: As Soluções Stealth Ganham Terreno

Os monopolos detinham 41,98% da participação do mercado de torres de telecomunicações da China em 2025 devido aos menores custos de material e à implantação rápida. No entanto, os formatos stealth — pinheiros, palmeiras, postes de iluminação — estão crescendo a um CAGR de 8,78% à medida que as câmaras municipais restringem o impacto visual. Os designs premium obtêm margens 15 a 20 pontos percentuais acima do aço padrão e podem reduzir os ciclos de licenciamento pela metade. As torres de treliça mantêm relevância ao longo de rodovias e corredores de energia que exigem alta capacidade de carga e tolerância ao vento, garantindo uma combinação equilibrada de ativos no mercado de torres de telecomunicações da China.

Compósitos avançados e kits modulares atendem aos códigos sísmicos e de vento, ao mesmo tempo que reduzem a mão de obra no local. Tais inovações conciliam objetivos estéticos e de engenharia, mantendo margens saudáveis tanto para as TowerCos quanto para os fornecedores.

Análise Geográfica

Os polos econômicos do leste — Pequim, Xangai, Guangdong e Zhejiang — concentraram a maior fatia do mercado de torres de telecomunicações da China em 2025, impulsionados por populações densas, alto consumo de dados e indústrias com grande demanda de largura de banda. O teste 5G-Advanced de Hangzhou, que alcançou 25 Gbps, sublinha o apetite da região por capacidade de próxima geração. Dentro dessas megacidades, um único distrito comercial pode hospedar dezenas de nós em cobertura, hubs de DAS interno e microdatacenters, traduzindo a densidade urbana em receita recorrente para os proprietários de torres.

Províncias centrais como Henan e Hubei ficam atrás dos pares do leste em contagens absolutas, mas exibem taxas de crescimento mais elevadas graças aos subsídios de serviço universal e ao Plano de Revitalização Rural. Os locais alimentados por energia renovável dominam as localidades remotas onde a extensão da rede elétrica é antieconômica, alinhando as implantações de telecomunicações com as estratégias locais de redução de carbono. As TowerCos frequentemente agrupam backhaul via satélite com pacotes de energia solar e bateria, fornecendo banda larga contígua que apoia o ensino a distância e os serviços de saúde eletrônica.

Ao longo dos corredores da Rota da Seda, torres especializadas com segurança reforçada gerenciam fluxos de dados transfronteiriços e telemetria logística. A China Communications Services registrou USD 325 milhões em receita de infraestrutura no exterior durante 2024, ilustrando como a expertise doméstica é exportada para a Ásia e a África. Esses projetos diversificam os fluxos de receita e incorporam influência geopolítica, adicionando profundidade ao mercado de torres de telecomunicações da China em diversas geografias.

Cenário Competitivo

A gestão de mais de 2,1 milhões de estruturas pela China Tower Corporation confere-lhe um status de quase monopólio, com análises preditivas reduzindo os custos de manutenção em 12% ao ano e elevando as taxas de ocupação para 1,34. As economias de escala permitem à empresa negociar preços favoráveis de aço e baterias, ampliando a vantagem competitiva em torno de seu negócio principal. TowerCos menores e fabricantes de equipamentos originais, portanto, ocupam nichos em estética stealth, kits modulares e sistemas de energia orientados por inteligência artificial, em vez de tentar igualar a contagem de locais.

A Huawei integra rádios, transporte e computação de borda em pacotes completos cuja receita de infraestrutura de TIC em 2024 atingiu USD 55,9 bilhões. A ZTE complementa essa pilha com orquestração definida por software, enquanto a AsiaInfo foca em serviços de rede privada, expandindo coletivamente os gastos além do aço e do concreto. A Debao Tower e a Hebei Teng Yang atendem aos códigos estéticos municipais com ofertas camufladas que comandam prêmios de preço e encurtam os ciclos de licenciamento.

O escrutínio regulatório sobre emissões de radiofrequência, cibersegurança e benchmarks de carbono direciona os clientes para fornecedores comprovados, reforçando um ambiente favorável aos incumbentes. Como resultado, a intensidade competitiva se manifesta mais no escopo de serviços e na diferenciação tecnológica do que em guerras de preços, sustentando a rentabilidade do mercado de torres de telecomunicações da China.

Líderes do Setor de Torres de Telecomunicações da China

China Tower Corporation Limited

Guodong Network Communication Group

Zhejiang Debao Tower Manufacturing Co.,Ltd

Daji Group

XH Tower Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Huawei divulgou seu Relatório Anual de 2024, mostrando receita de infraestrutura de TIC de USD 55,9 bilhões, alta de 4,9% em relação ao ano anterior, refletindo demanda robusta por soluções centradas em torres.

- Fevereiro de 2025: A AsiaInfo Technologies e a Hong Kong Telecommunications firmaram um acordo para codesenvolver serviços de 5G privado, IoT e inteligência artificial, aprofundando as oportunidades para infraestrutura de torres personalizada.

- Janeiro de 2025: A UTStarcom obteve um pedido de vários milhões de dólares do Instituto de Pesquisa da China Telecom para roteadores 5G que sustentarão novos locais de torres.

- Novembro de 2024: A MTN África do Sul, a China Telecom e a Huawei concordaram em colaborar em 5G, nuvem, IoT e inteligência artificial, destacando o know-how chinês em torres cruzando fronteiras.

Escopo do Relatório do Mercado de Torres de Telecomunicações da China

As torres de telecomunicações existem em diversas estruturas, como monopolos, tripolos, torres de treliça, torres estaiadas, torres autossustentadas, postes, mastros e configurações similares. Essas torres abrigam uma ou mais antenas de telecomunicações, facilitando as comunicações por rádio. Podem estar situadas no solo ou no topo de um edifício, frequentemente incluindo armazenamento para equipamentos e componentes eletrônicos. Embora essas torres não necessitem de pessoal permanente, requerem manutenção periódica. Impulsionada pela implantação da infraestrutura 5G, a expansão das torres de telecomunicações deve aumentar durante o período de previsão.

O mercado de torres de telecomunicações da China é segmentado por propriedade (operadora proprietária, privada e cativa de Mobile Network Operator), instalação (cobertura e base no solo) e tipo de combustível (renovável e não renovável). Os tamanhos e previsões de mercado são fornecidos em termos de volume (unidades) para todos os segmentos acima.

| Operadora Proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Base no Solo |

| Alimentado por Energia Renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| �հ������ç�� |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora Proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Base no Solo | |

| Por Tipo de Combustível | Alimentado por Energia Renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| �հ������ç�� | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações da China em 2026?

O tamanho do mercado de torres de telecomunicações da China atingiu USD 19,57 bilhões em 2026 e prevê-se que suba para USD 23,66 bilhões até 2031.

Qual modelo de propriedade detém a maior participação em locais?

As TowerCos independentes lideradas pela China Tower Corporation controlavam 77,36% dos locais nacionais em 2025.

Qual fonte de combustível está crescendo mais rapidamente?

Os sistemas de energia exclusivamente renováveis estão se expandindo a um CAGR de 16,45% entre 2026 e 2031, à medida que as operadoras visam a neutralidade de carbono.

Por que os locais em cobertura são tão comuns nas cidades chinesas?

As coberturas contornam a escassez de terrenos e o rigoroso zoneamento, conferindo-lhes uma participação de implantação de 54,12% em 2025.

Como as torres estão sendo monetizadas além da hospedagem de antenas?

As TowerCos agora adicionam racks de computação de borda, quiosques de troca de baterias para veículos elétricos e gateways de IoT, diversificando os fluxos de receita e aumentando os retornos.

Qual segmento de tipo de torre está avançando mais rapidamente?

Os designs stealth, como pinheiros e palmeiras camuflados, registram um CAGR de 8,78% entre 2026 e 2031, à medida que os municípios endurecem as regras estéticas.

Página atualizada pela última vez em: