Tamanho e Participação do Mercado de Moradia Sênior na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

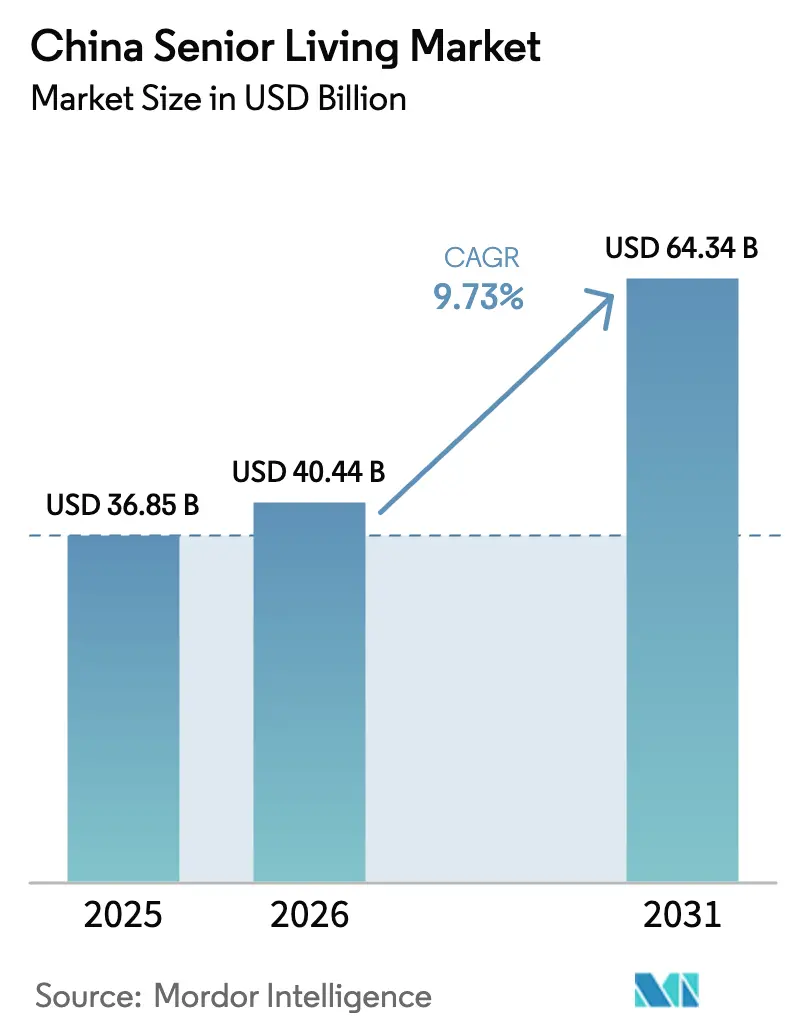

| Tamanho do mercado no ano base (2025) | 36.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.73% CAGR |

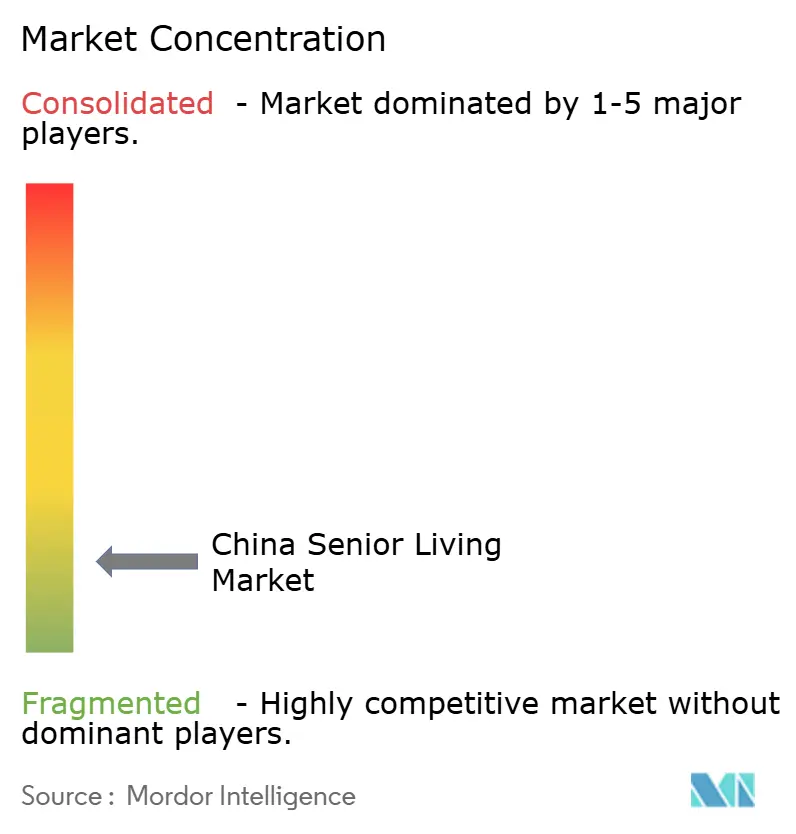

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Moradia Sênior na China por ���ϲ�����

O tamanho do Mercado de Moradia Sênior na China foi avaliado em USD 36,85 bilhões em 2025 e estima-se que cresça de USD 40,44 bilhões em 2026 para atingir USD 64,34 bilhões até 2031, a um CAGR de 9,73% durante o período de previsão (2026-2031).

A acelerada acumulação de riqueza urbana, a ampliação dos projetos-piloto de seguro de cuidados de longa duração (LTCI) e a erosão da coabitação multigeracional continuam a ampliar as lacunas entre oferta e demanda, particularmente em ambientes de maior complexidade assistencial. A moradia assistida permanece como a oferta central, mas as normas nacionais de cuidados para demência, publicadas no final de 2024, deslocaram o sentimento dos investidores em direção a unidades certificadas de cuidados para memória, que comandam preços premium. Operadores com campi de saúde integrados estão redirecionando capital para suítes de reabilitação, centros de telessaúde e clínicas de doenças crônicas, enquanto pacotes de terrenos em parceria público-privada (PPP) em províncias do interior reduzem os custos de entrada para novos participantes. A concorrência está se fragmentando entre conglomerados apoiados por seguradoras e incorporadoras imobiliárias que reposicionam estoques residenciais não vendidos como moradias para idosos, uma divisão intensificada por investimentos em tecnologia que reduziram as transferências para pronto-socorro em até 20% nas instalações de Pequim e Xangai.

Principais Conclusões do Relatório

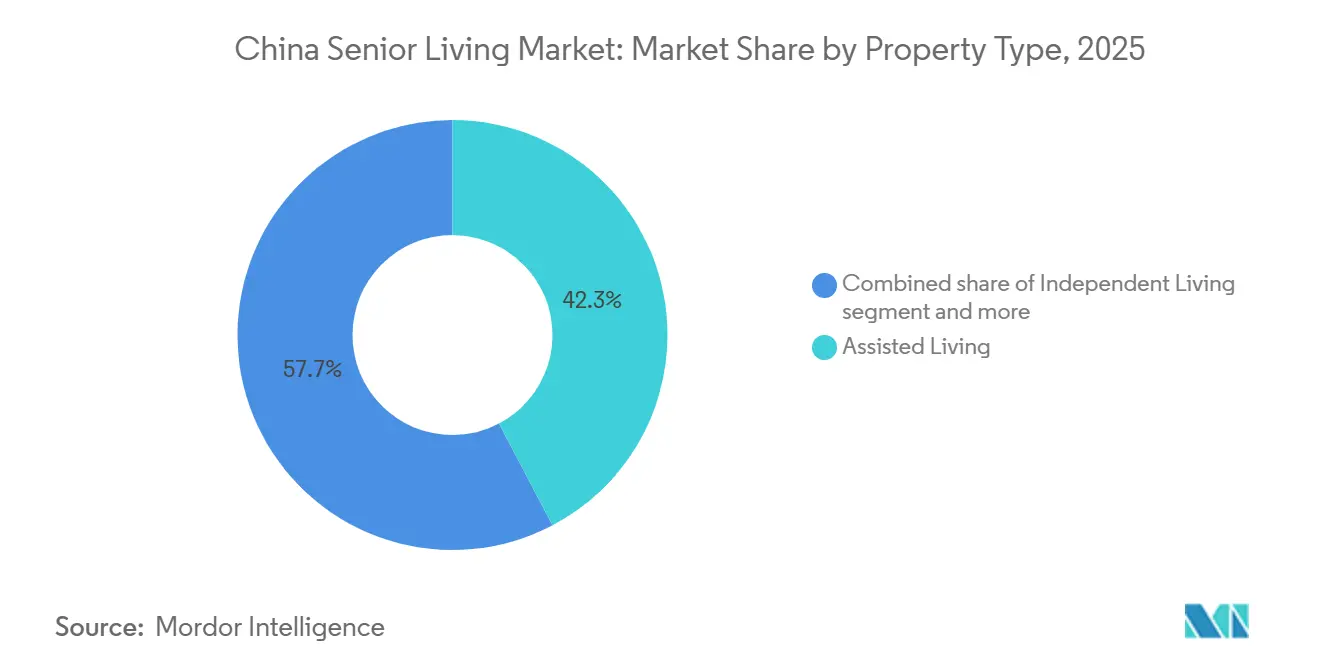

- Por tipo de propriedade, a moradia assistida representou 42,3% da participação do mercado de moradia sênior da China em 2025, enquanto os cuidados para memória têm previsão de crescer a um CAGR de 10,55% até 2031.

- Por modelo de negócio, os contratos de arrendamento de longo prazo e aluguel representaram 45,9% do mercado de moradia sênior da China em 2025 e têm projeção de expansão a um CAGR de 10,81% até 2031.

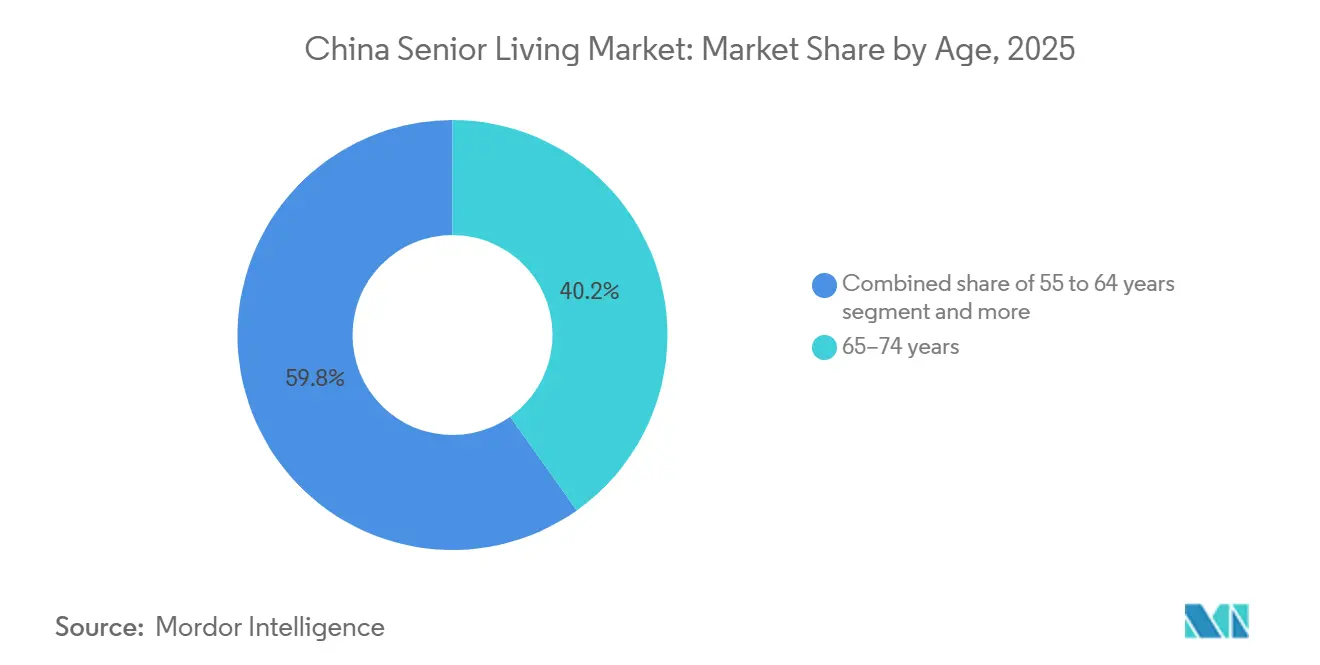

- Por faixa etária, a coorte de 65–74 anos representou 39,8% da demanda em 2025; o grupo acima de 85 anos deve crescer a um CAGR de 11,08%, o mais rápido entre todas as faixas.

- Por cidade, Xangai liderou com 26,1% da receita em 2025, enquanto Chengdu deve registrar o maior crescimento, de 11,21%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Moradia Sênior na China

Análise de Impacto dos Fatores Impulsionadores

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido envelhecimento da coorte de 75–85+ anos | +2.8% | Nacional, concentrado em Pequim, Xangai, Jiangsu, Zhejiang, Guangdong | Longo prazo (≥ 4 anos) |

| Crescimento da riqueza domiciliar nas cidades de 1ª e 2ª categoria | +2.3% | Pequim, Xangai, Shenzhen, Guangzhou, Chengdu, Hangzhou | Médio prazo (2–4 anos) |

| Oportunidades de integração com a saúde | +1.9% | Nacional, adoção inicial em Pequim, Xangai, Guangzhou | Médio prazo (2–4 anos) |

| Incentivos governamentais de oferta e projetos-piloto de LTCI | +1.6% | Nacional, 49 municípios-piloto | Curto prazo (≤ 2 anos) |

| Operações habilitadas por tecnologia | +1.2% | Cidades de 1ª categoria, difusão gradual para cidades de 2ª categoria | Médio prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Expansão da Coorte de Envelhecimento Acelerado Reformulando o Mix de Níveis de Cuidado

A China verá sua população com 75 anos ou mais superar todas as outras faixas etárias até 2031, elevando a demanda por moradia assistida, cuidados para memória e enfermagem especializada. Até o final de 2024, os idosos com 65 anos ou mais totalizavam 220,23 milhões, equivalente a 15,6% da população[1]Agência Nacional de Estatísticas da China, "Comunicado Estatístico sobre o Desenvolvimento Econômico e Social Nacional 2024," stats.gov.cn. A maior prevalência de diabetes, doenças cardiovasculares e comprometimento cognitivo nesse grupo leva os operadores a reformar alas de moradia independente em unidades preparadas para demência e a instalar clínicas geriátricas nos campi. Os pioneiros vinculados aos projetos-piloto de LTCI começaram a faturar serviços de reabilitação em pacotes, aumentando a utilização e reduzindo as transferências de emergência. A estrutura de Cuidados Integrados para Pessoas Idosas da Organização Mundial da Saúde, em fase-piloto desde 2024, está acelerando a adoção de avaliações de capacidade funcional e prontuários eletrônicos interoperáveis[2]Organização Mundial da Saúde, "Projeto-Piloto de Cuidados Integrados para Pessoas Idosas na China," who.int . Os operadores capazes de prover pessoal para unidades de maior dependência são recompensados com períodos de internação mais longos e poder de precificação que supera a inflação.

Acumulação de Riqueza nos Centros Costeiros: Desbloqueando Segmentos Premium

A poupança domiciliar nas cidades de 1ª e 2ª categoria agora sustenta mensalidades que variam de USD 1.100 a USD 2.750 para moradia assistida, um nível inatingível uma década atrás. O aumento da renda de aposentadoria e os ganhos imobiliários sustentam uma visão orientada ao estilo de vida em relação ao cuidado profissional. O Wu Garden da Taikang Life em Suzhou, inaugurado em 2024, comercializa a aposentadoria do tipo "pássaro migratório", aproveitando a ferrovia de alta velocidade da China para transportar residentes sazonalmente. A aquisição de USD 1,7 bilhão da Ping An de sua unidade de saúde digital em janeiro de 2025 sinaliza ainda mais a confiança de que os ecossistemas de telessaúde podem justificar preços premium. Apesar da força no segmento superior, as instalações de mercado intermediário nas cidades do interior ainda enfrentam ocupação abaixo de 60%, evidenciando a dispersão desigual de riqueza.

Integração da Saúde Diluindo as Fronteiras Institucionais e Clínicas

Os ministérios responsáveis pelos assuntos civis e pela saúde endossaram formalmente a "integração médico-assistencial para idosos" em 2024, permitindo que comunidades qualificadas faturem tabelas de seguros provinciais para determinados serviços clínicos[3]Ministério de Recursos Humanos e Seguridade Social, "Relatório sobre a Força de Trabalho em Cuidados para Idosos 2024," chinadaily.com.cn. A China Everbright posiciona geriatras presencialmente dois dias por semana em 190 instituições, reduzindo reinternações e desbloqueando receitas de pagamento em pacote. Esquemas transfronteiriços, como a iniciativa RCHE Hong Kong–Guangdong, permitem que residentes de Hong Kong utilizem vouchers de assistência social em lares licenciados no continente, criando efetivamente um novo canal de reembolso. Embora a integração diversifique o fluxo de caixa, os custos de conformidade relacionados a índices de pessoal e padrões de equipamentos elevam as necessidades de capital, favorecendo as grandes redes.

Incentivos Governamentais de Terrenos e Financiamento Acelerando a Oferta

O 14º Plano Quinquenal estabelece metas nacionais de oferta de leitos e exige que novos projetos urbanos destinem espaço para cuidados de idosos. O relatório de trabalho de 2024 de Guangdong reservou USD 4,2 bilhões em subsídios para 31.000 modificações residenciais e 3.431 cantinas comunitárias, com terrenos em PPP disponibilizados abaixo dos preços de mercado. Os projetos-piloto de LTCI já cobrem 180 milhões de cidadãos, reembolsando parte das contas de lares de idosos e estabilizando a receita dos operadores. Gigantes do setor de seguros, como a Taikang Life, anunciaram USD 14 bilhões em capital alocado, enquanto incorporadoras imobiliárias convertem apartamentos não vendidos para atender à oferta mandatada. Gargalos persistem nas aprovações de zoneamento e na conformidade com normas de segurança contra incêndio, prolongando os prazos dos projetos.

Análise de Impacto dos Fatores Restritivos

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência cultural pelo cuidado familiar | -1.4% | Nacional, acentuado em cidades rurais e de 3ª categoria ou inferior | Longo prazo (≥ 4 anos) |

| Escassez de pessoal e capacidade desigual | -1.1% | Nacional, acentuado em cidades de 2ª e 3ª categoria | Médio prazo (2–4 anos) |

| Lacunas de acessibilidade e regulamentação complexa | -0.9% | Nacional, grave em municípios com LTCI limitado | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Normas Culturais Desacelerando a Adoção Institucional Além das Cidades de 1ª Categoria

A profunda piedade filial sustenta um viés de cuidado familiar, especialmente em cidades menores e municípios rurais. Pesquisas realizadas em Chengdu durante 2024 mostraram que os pais resistem à mudança apesar da disposição dos filhos adultos em pagar, mantendo a ocupação abaixo de 60% em muitos projetos de 2ª categoria. O esquema RCHE Hong Kong–Guangdong, embora economicamente eficiente, teve adesão limitada porque os idosos preferem cultura e alimentação familiares. Os operadores reposicionam as instalações como comunidades de estilo de vida com ateliês de arte e excursões, mas a mensagem ressoa principalmente entre as elites urbanas. Consequentemente, o mercado de moradia sênior chinês cresce de forma desigual, com a conversão mais elevada onde as barreiras culturais são mais fracas.

Escassez de Mão de Obra e Lacunas de Qualidade Restringindo a Prestação de Serviços

A China necessita de aproximadamente 13 milhões de cuidadores treinados, mas empregava cerca de 1 milhão em 2024, dos quais apenas 300.000 possuíam credenciais formais. O salário médio mensal de USD 690 fica abaixo de outros empregos urbanos, elevando a rotatividade anual para 23,3% e o esgotamento profissional para acima de 51%. As redes premium financiam academias de treinamento internas e elevam os salários, mas os operadores de baixo orçamento dependem de mão de obra migrante não treinada, perpetuando as lacunas de qualidade. A regulamentação que exige índices de pessoal mais elevados sob as diretrizes de cuidados para demência aumenta os custos, mas sem subsídios salariais paralelos, muitas instalações adiam a conformidade, desacelerando o crescimento geral do mercado de moradia sênior chinês.

Análise de Segmentos

Por Tipo de Propriedade: A Ascensão dos Cuidados para Memória Reformula o Mix de Portfólio

A moradia assistida detinha uma expressiva participação de 42,3% do mercado de moradia sênior da China em 2025, refletindo sua versatilidade em atender às necessidades de assistência nas atividades diárias. A moradia independente atrai aposentados mais jovens, mas os operadores agora estão se voltando para os cuidados para memória após as normas nacionais de cuidados para demência entrarem em vigor em dezembro de 2024. As unidades de cuidados para memória têm projeção de registrar um CAGR de 10,55% entre 2026 e 2031, superando todos os outros tipos de propriedade. A Taikang Life e a Ping An estão implantando andares seguros com salas de estimulação sensorial e pessoal certificado, criando produtos diferenciados de alta margem dentro do mercado de moradia sênior chinês.

A adição de alas preparadas para demência aumenta as despesas de capital, mas eleva a receita média por leito ocupado. A conformidade com o novo marco regulatório exige índices mínimos de enfermeiros por residente e programas de apoio familiar, barreiras que inclinam a concorrência em favor de redes bem financiadas. Os operadores de moradia independente reformam os campi existentes para reter casais que envelhecem em ritmos diferentes, enquanto as instalações de cuidados de enfermagem aproveitam os projetos-piloto de LTCI para faturar sessões de reabilitação pós-aguda, fortalecendo a venda cruzada. À medida que mais residentes transitam da moradia independente para cuidados de maior complexidade, os campi integrados ganham resiliência de ocupação, sustentando o fluxo de caixa de longo prazo.

Por Modelo de Negócio: Opções de Aluguel e Arrendamento de Longo Prazo Ganham Preferência dos Investidores

Os contratos de arrendamento de longo prazo e aluguel geraram 45,9% do tamanho do mercado de moradia sênior da China em 2025 e se expandirão a um CAGR de 10,81% até 2031. O modelo garante receita recorrente e limita os passivos de reembolso que afetaram os projetos de propriedade plena durante recessões anteriores. As instalações premium da Ping An, previstas para o final de 2025, incluirão moradia, refeições e telessaúde sem exigir depósitos de vários milhões de yuans, atraindo aposentados mais jovens com perfil de ativos leves. Os reguladores agora limitam os depósitos antecipados e exigem contas de garantia, empurrando os operadores para formatos de aluguel que melhor alinham o reconhecimento de receita com a prestação de serviços.

Os esquemas de propriedade plena e híbridos ainda atraem famílias abastadas que desejam flexibilidade no planejamento patrimonial, mas a fiscalização mais rigorosa esfriou as pré-vendas. Os contratos de arrendamento de longo prazo, frequentemente de 10 a 20 anos, proporcionam visibilidade enquanto permitem que os operadores reajustem os preços das unidades na renovação. Os incorporadores nas cidades de 2ª categoria testam arrendamentos mais curtos para ampliar a acessibilidade, mas o sucesso depende de mecanismos de transferência no mercado secundário, uma área em que apenas as redes de topo possuem a infraestrutura jurídica necessária. A mudança para o aluguel está reformulando os padrões de subscrição para empréstimos de moradia sênior, integrando a sensibilidade à ocupação e a inflação salarial nos testes de estresse dos credores em todo o mercado de moradia sênior chinês.

Por Faixa Etária: Os Mais Idosos Impulsionam a Demanda por Serviços de Alta Complexidade

Os residentes com idades entre 65 e 74 anos representaram 39,8% do mercado de moradia sênior da China em 2025, refletindo a primeira onda de aposentados da geração baby boomer. No entanto, a coorte acima de 85 anos tem previsão de registrar um CAGR de 11,08% até 2031, catalisando a expansão de leitos de enfermagem especializada e cuidados para memória. Esse grupo apresenta múltiplas comorbidades e maior dependência funcional, elevando os requisitos de pessoal de enfermagem e supervisão médica. A rede de 32.000 leitos da China Everbright utiliza vias de cuidado escalonado para manter os residentes em estágio avançado no mesmo campus, retendo receitas que de outra forma seriam transferidas para hospitais.

O segmento dos "jovens idosos" de 55 a 64 anos favorece comodidades para adultos ativos e permanece marginal para o cuidado em instalações. Enquanto isso, a faixa de 75 a 85 anos representa uma articulação estratégica em que os residentes de moradia independente transitam para cuidados assistidos, um padrão que os operadores exploram ao oferecer pacotes escalonados. À medida que a longevidade aumenta, os serviços de cuidados paliativos e de fim de vida comandarão uma parcela maior dos gastos, provocando debate político em torno do reembolso de cuidados paliativos e do planejamento antecipado de cuidados dentro do mercado de moradia sênior chinês.

Análise Geográfica

Xangai permanece como o maior cluster em nível de cidade, responsável por mais de um quarto da receita de 2025 e por sediar campi premium com mensalidades médias acima de USD 2.000. No entanto, seu restrito pipeline de terrenos força os operadores a expandir por meio de redesenvolvimento vertical e conversões de áreas degradadas, estratégias que favorecem os incumbentes com parcelas existentes. Pequim aproveita seu papel como laboratório de políticas; a adoção antecipada de padrões de cuidados inteligentes para idosos e os projetos-piloto de LTCI proporcionam aos operadores clareza sobre os fluxos de reembolso, sustentando condições de financiamento estáveis.

Shenzhen e Guangzhou se beneficiam das iniciativas da Grande Área da Baía que permitem aos residentes de Hong Kong utilizar vouchers de assistência social no continente, ampliando a demanda endereçável e elevando os padrões de serviço. O corredor também incentiva a difusão tecnológica, com dispositivos vestíveis e monitoramento ambiental aparecendo primeiro nas instalações da Área da Baía antes de se expandirem para o interior. A perspectiva de crescimento de dois dígitos de Chengdu reflete o esforço de Sichuan para atrair capital com terrenos concessionais e incentivos fiscais, capitalizando sobre uma crescente classe média no oeste da China.

Além das cidades de destaque, muitas localidades de 2ª e 3ª categoria enfrentam adoção mais lenta devido a rendas domiciliares mais baixas e normas arraigadas de cuidado familiar. Os subsídios provinciais para cantinas comunitárias e modificações residenciais visam adiar a demanda institucional, mas também atuam como canais de acesso ao familiarizar as famílias com os serviços profissionais. Os operadores que incorporam programas de alcance comunitário e centros de cuidados diurnos melhoram o reconhecimento de marca, facilitando a conversão futura e ampliando o mercado de moradia sênior chinês no longo prazo.

Cenário Competitivo

O mercado de moradia sênior chinês é fragmentado, sem nenhum operador superando 5% de participação nacional, mas os grupos de seguros e os incorporadores imobiliários diversificados estão ampliando sua vantagem. Participantes apoiados por seguradoras, como Taikang Life, China Taiping e New China Life, utilizam passivos de longo prazo para financiar campi integrados, posicionando os cuidados para idosos tanto como ativo de investimento quanto como proteção contra o risco de longevidade. Somente a Taikang Life comprometeu USD 14 bilhões para construir 26 comunidades totalizando 11.000 unidades, integrando moradia, reabilitação e clínicas de doenças crônicas para reduzir os custos de sinistros e aprofundar o engajamento com os clientes.

Incorporadoras imobiliárias — China Vanke, Poly Developments, Greentown, Country Garden — ingressaram no setor para diversificar em relação a um ciclo residencial lento, convertendo apartamentos não vendidos em unidades de moradia assistida. No entanto, a complexidade operacional e as margens modestas levaram algumas a migrar para contratos de gestão com ativos leves ou joint ventures com especialistas em saúde. A parceria da Vanke em 2023 com a Banyan Tree exemplifica uma estratégia de importar conhecimento em hospitalidade e posicionamento de bem-estar para projetos sênior.

As alianças tecnológicas estão emergindo como um diferencial competitivo. A aquisição pela Ping An de seu braço de tecnologia em saúde em janeiro de 2025 por USD 1,7 bilhão integrará telessaúde, monitoramento remoto e painéis familiares em cinco campi premium, oferecendo um ecossistema de ciclo fechado desde o cuidado domiciliar até os serviços institucionais. Os pioneiros no uso de dispositivos vestíveis em Pequim e Xangai documentaram quedas de 20% nas transferências de emergência, um resultado que atrai famílias dispostas a pagar mais e posiciona as instalações para contratos de pagamento em pacote. À medida que a regulamentação endurece os índices de pessoal e as normas de segurança contra incêndio, os independentes com capital insuficiente tendem a sair ou se consolidar, elevando gradualmente a concentração do mercado de moradia sênior chinês.

Líderes do Setor de Moradia Sênior na China

China Vanke

Sino-Ocean Group

Taikang Life

Poly Developments & Holdings

Cherish-Yearn

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Grupo Ping An Insurance adquiriu a participação restante na Ping An Healthcare Technology por USD 1,7 bilhão, anunciando campi premium em Xangai e Shenzhen previstos para o final de 2025.

- Janeiro de 2025: A China Everbright reportou a operação de 190 instituições de saúde para idosos com 32.000 leitos em 50 cidades.

- Dezembro de 2024: A China publicou diretrizes abrangentes de cuidados para demência, exigindo unidades certificadas de cuidados para memória e índices de pessoal.

- Dezembro de 2024: A Taikang Life inaugurou a Fase III do Wu Garden em Suzhou, adicionando 618 unidades e introduzindo a aposentadoria do tipo "pássaro migratório" para idosos abastados.

- Dezembro de 2024: A China Everbright reportou a operação de 190 instituições de saúde para idosos com 32.000 leitos em 50 cidades.

Escopo do Relatório do Mercado de Moradia Sênior na China

Moradia sênior é um conceito que se refere a uma variedade de opções de habitação e estilo de vida para cidadãos idosos, adaptadas aos desafios do envelhecimento, como mobilidade limitada e suscetibilidade a doenças. O mercado de moradia sênior chinês é segmentado por cidade. O relatório oferece tamanho de mercado e previsão em valor (USD bilhões) para todos os segmentos acima.

| Moradia Assistida |

| Moradia Independente |

| Cuidados para Memória |

| Cuidados de Enfermagem |

| Venda Direta (Propriedade Plena) |

| Arrendamento de Longo Prazo / Aluguel |

| Híbrido (Venda + Arrendamento) |

| 55 a 64 anos |

| 65 a 74 anos |

| 75 a 85 anos |

| Acima de 85 anos |

| Pequim |

| Xangai |

| Shenzhen |

| Guangzhou |

| Chengdu |

| Restante da China |

| Por Tipo de Propriedade | Moradia Assistida |

| Moradia Independente | |

| Cuidados para Memória | |

| Cuidados de Enfermagem | |

| Por Modelo de Negócio | Venda Direta (Propriedade Plena) |

| Arrendamento de Longo Prazo / Aluguel | |

| Híbrido (Venda + Arrendamento) | |

| Por Faixa Etária | 55 a 64 anos |

| 65 a 74 anos | |

| 75 a 85 anos | |

| Acima de 85 anos | |

| Por Principais Cidades | Pequim |

| Xangai | |

| Shenzhen | |

| Guangzhou | |

| Chengdu | |

| Restante da China |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de moradia sênior chinês?

O mercado foi avaliado em USD 40,44 bilhões em 2026 e tem previsão de atingir USD 64,34 bilhões até 2031, refletindo um CAGR de 9,73%.

Qual tipo de propriedade domina a receita atual?

A moradia assistida lidera com 42,3% da receita em 2025, devido ao seu equilíbrio entre serviços de suporte e preços moderados.

O que está impulsionando o rápido crescimento das unidades de cuidados para memória?

As normas nacionais de cuidados para demência, em vigor desde dezembro de 2024, exigem alas certificadas de cuidados para memória, impulsionando um CAGR projetado de 10,55% até 2031.

Por que os modelos de aluguel e arrendamento de longo prazo estão se expandindo rapidamente?

As regras de garantia e os limites de depósito reduziram o apelo da propriedade plena, enquanto os contratos de arrendamento de longo prazo e aluguel proporcionam receita recorrente e menor custo inicial para os residentes.

Qual cidade deve crescer mais rapidamente?

Chengdu tem projeção de avançar a um CAGR de 11,21% (2026–2031), impulsionada por incentivos de terrenos em PPP e crescente demanda da classe média.

Qual é a maior restrição operacional para os prestadores?

A escassez de cuidadores treinados — o setor necessita de 13 milhões, mas contava com apenas 1 milhão em 2024 — continua a limitar o crescimento de qualidade em escala.

Página atualizada pela última vez em: