Tamanho e Participação do Mercado de Energia Renovável da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

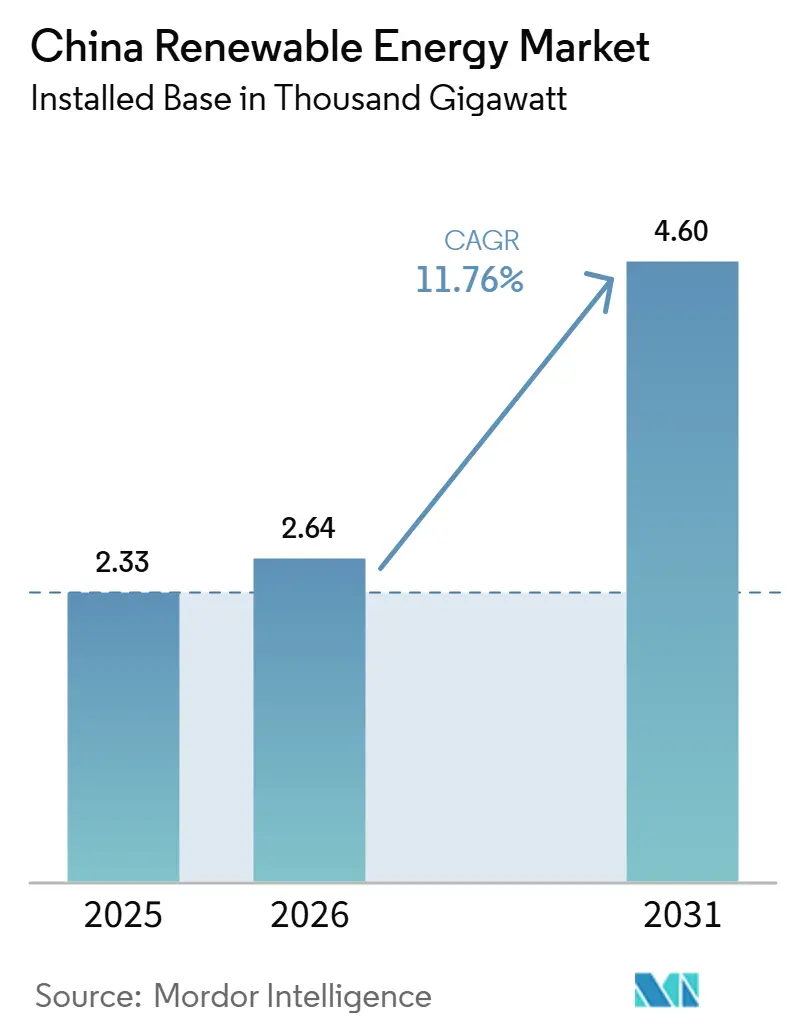

| Tamanho do mercado no ano base (2025) | 2.33 Mil gigawatts |

| Volume do Mercado (2026) | 2.64 Mil gigawatts |

| Volume do Mercado (2031) | 4.60 Mil gigawatts |

| Taxa de crescimento (2026 - 2031) | 11.76% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da China por ���ϲ�����

O tamanho do Mercado de Energia Renovável da China em termos de base instalada está projetado para ser 2,33 mil gigawatts em 2025, 2,64 mil gigawatts em 2026, e atingir 4,60 mil gigawatts até 2031, crescendo a um CAGR de 11,76% de 2026 a 2031.

Um ambicioso mandato de neutralidade de carbono para 2060, rápidos declínios no custo nivelado de energia tanto para energia fotovoltaica solar quanto para energia eólica terrestre, e a liberalização do comércio de energia verde estão acelerando novas adições de capacidade. As penalidades vinculadas a cotas de Pequim para governos provinciais amplificaram a demanda entre compradores comerciais e industriais por acordos de compra de energia cativos de longo prazo que contornam a volatilidade dos leilões. Os fabricantes de módulos e turbinas continuam a reduzir os custos de hardware, ampliando o conjunto de locais financeiramente viáveis mesmo com o vencimento das tarifas feed-in. Os desenvolvedores são capazes de integrar armazenamento de energia com renováveis variáveis para capturar despacho prioritário, melhorar a utilização dos projetos e garantir fluxos de receita de serviços auxiliares, reforçando os retornos apesar do estreitamento dos spreads tarifários.

Principais Conclusões do Relatório

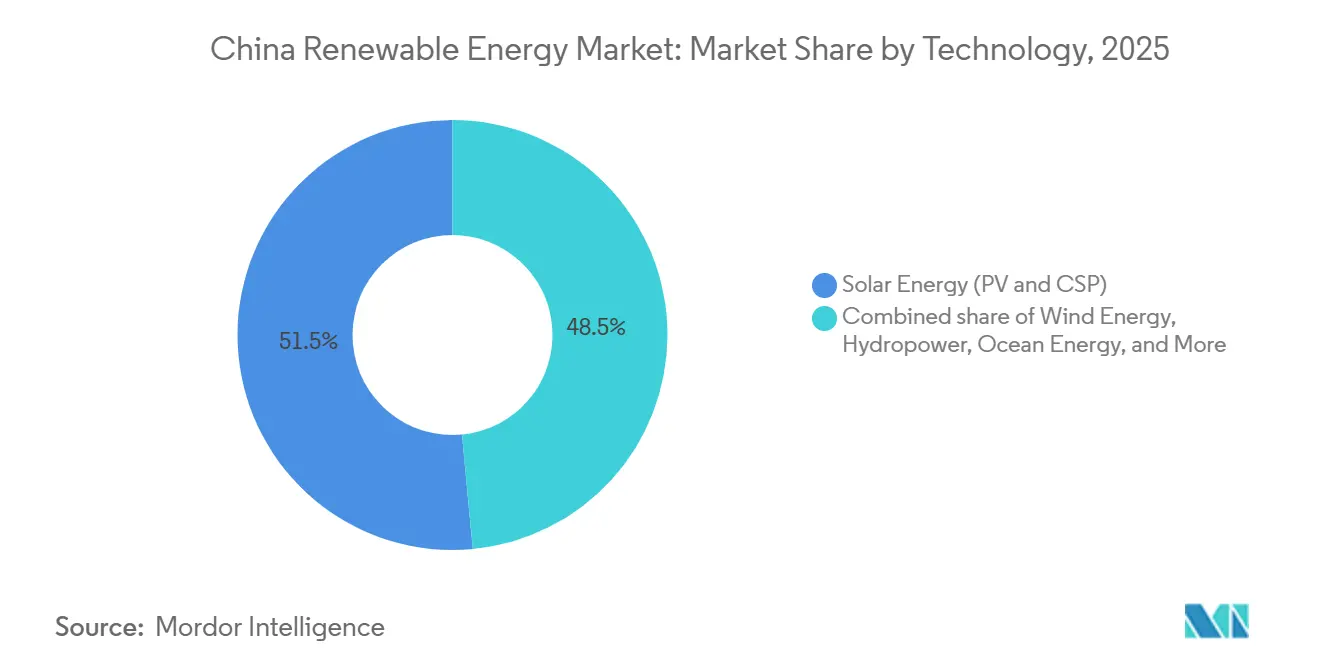

- Por tecnologia, a energia solar deteve 51,5% da participação do mercado de energia renovável da China em 2025, e a energia oceânica avança a um CAGR de 71,9% até 2031.

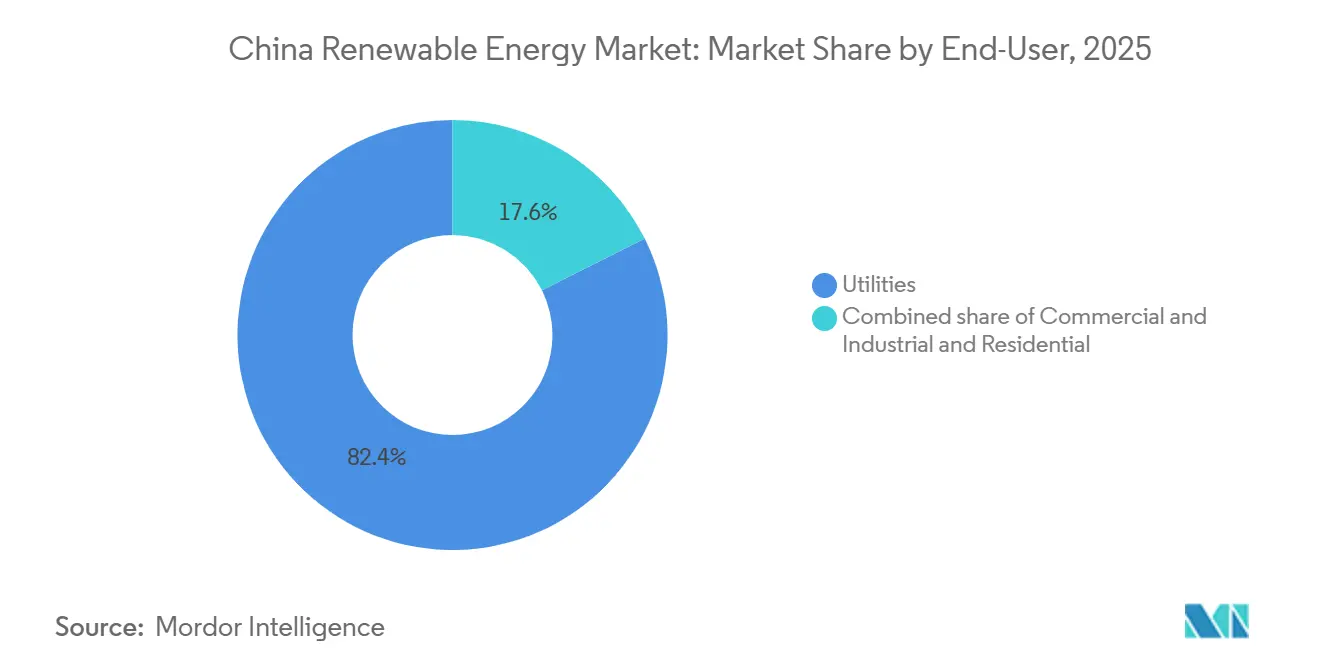

- Por usuário final, as concessionárias controlaram 82,4% da capacidade instalada em 2025, enquanto o segmento comercial e industrial está se expandindo a um CAGR de 14,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato governamental de neutralidade de carbono para 2060 e incentivos de política | 3.5% | Nacional, com implantação acelerada em Jiangsu, Guangdong, Zhejiang | Longo prazo (≥ 4 anos) |

| Rápido declínio do custo nivelado de energia para solar fotovoltaico e eólico terrestre | 2.8% | Nacional, particularmente províncias ocidentais (Qinghai, Gansu, Mongólia Interior) | ��é�徱�� prazo (2-4 anos) |

| Políticas de paridade de rede e liberalização do comércio de energia verde | 2.0% | Nacional, com adoção antecipada em centros industriais do leste | ��é�徱�� prazo (2-4 anos) |

| Penalidades provinciais de cotas de renováveis impulsionando acordos de compra de energia corporativos cativos | 1.5% | Shandong, Hebei, Jiangsu, Guangdong | Curto prazo (≤ 2 anos) |

| Boom nas aprovações de projetos híbridos de renováveis com armazenamento | 1.2% | Nacional, concentrado em províncias com alto índice de curtailment | ��é�徱�� prazo (2-4 anos) |

| Energia fotovoltaica obrigatória em coberturas de novos edifícios públicos | 0.8% | Centros urbanos: Pequim, Xangai, Shenzhen, Chengdu | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Mandato Governamental de Neutralidade de Carbono para 2060 e Incentivos de Política

A meta legalmente vinculante da China de neutralidade de carbono para 2060 exige que a energia não fóssil forneça 80% do consumo primário total até 2060, ante 17% em 2023. As metas provinciais derivam desse compromisso nacional, com Jiangsu visando 70 GW de nova energia solar e eólica até 2027 e Guangdong comprometendo 50 GW de energia eólica offshore até 2030. As concessionárias estatais estão desativando ativos de carvão subcrítico antes do prazo e redirecionando capital para clusters de renováveis em escala de gigawatt. Novas regulamentações de comércio de carbono introduzidas em 2025 estenderam a conformidade a geradores que emitem acima de 26.000 t de CO₂ anualmente, elevando os custos operacionais de combustíveis fósseis. O acesso a títulos verdes e empréstimos concessionais agora depende da adesão à contabilidade de gases de efeito estufa ISO 14064, pressionando os desenvolvedores a acelerar projetos de baixo carbono e aprofundando o mercado de energia renovável da China.[1]China Dialogue, "A China Estende o Comércio de Carbono a Mais Geradores," chinadialogue.net

Rápido Declínio do Custo Nivelado de Energia para Solar Fotovoltaico e Eólico Terrestre

O custo nivelado de energia de energia solar em escala de utilidade caiu para USD 0,03-0,04 por kWh em 2025, superando a geração a carvão em 22 províncias.[2]Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável 2025," irena.org O excesso de oferta de polissilício, com capacidade doméstica atingindo 1,9 milhão de t em 2024, combinado com eficiências de células TOPCon e heterojunção acima de 24%, impulsiona essas reduções.[3]PV Magazine, "Preços do Polissilício Despencam para Mínima de Cinco Anos," pv-magazine.com O custo nivelado de energia eólica terrestre caiu para USD 0,035 por kWh após o lançamento de turbinas de 6 MW com diâmetros de rotor de 170 m. Lances competitivos em leilões em Gansu e Xinjiang a CNY 0,18 por kWh ilustram o novo piso. Maior compressão de custos é esperada quando os módulos de tandem perovskita-silício e as turbinas terrestres de 10 MW amadurecerem, sustentando a expansão contínua no mercado de energia renovável da China.

Políticas de Paridade de Rede e Liberalização do Comércio de Energia Verde

O Documento 136 da Administração Nacional de Energia, divulgado em fevereiro de 2025, eliminou as barreiras interprovinciais que anteriormente forçavam os fabricantes a comprar energia a carvão dentro da própria província. O comércio voluntário de certificados verdes disparou para 180 TWh em 2025, à medida que empresas multinacionais buscavam metas de emissões de Escopo 2. As instalações solares cativas agora fornecem eletricidade a CNY 0,25 por kWh, bem abaixo das tarifas industriais de CNY 0,60 por kWh. As regras de despacho prioritário adotadas em 2025 obrigam os operadores de rede a reduzir os ativos térmicos antes das renováveis durante janelas de baixo preço, incentivando o armazenamento flexível. Essas medidas fortalecem a certeza de receita, ampliam as opções de financiamento e reforçam a trajetória de crescimento do mercado de energia renovável da China.

Boom nas Aprovações de Projetos Híbridos de Renováveis com Armazenamento

As diretrizes emitidas em 2025 exigem que todos os novos projetos eólicos e solares com mais de 100 MW adicionem baterias cobrindo 15-20% da capacidade com pelo menos duas horas de armazenamento. As aprovações híbridas atingiram 45 GW naquele ano, principalmente em Qinghai, Gansu e Mongólia Interior. Os preços dos pacotes de fosfato de ferro e lítio a USD 85 por kWh e os pagamentos de serviços auxiliares de CNY 0,50 por kWh sustentam uma economia atraente. Os projetos que integram armazenamento desfrutam de 98% de utilização versus 85% para energia solar independente, limitando a volatilidade da receita e reforçando a confiança dos investidores no mercado de energia renovável da China.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curtailment de rede e gargalos de transmissão | -1.5% | Qinghai, Gansu, Mongólia Interior, Xinjiang | ��é�徱�� prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de matérias-primas (polissilício, terras raras) | -0.8% | Nacional, com pressão aguda nas cadeias de suprimentos de energia eólica offshore | Curto prazo (≤ 2 anos) |

| Conflitos de uso do solo causando licenciamento de projetos mais rigoroso | -0.5% | Províncias agrícolas: Henan, Anhui, Sichuan | ��é�徱�� prazo (2-4 anos) |

| Eliminação gradual da tarifa feed-in e baixos preços de leilão | -0.4% | Províncias ocidentais com mercados de leilão competitivos | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Curtailment de Rede e Gargalos de Transmissão

Apesar de CNY 500 bilhões em linhas de ultra-alta tensão (UAT) comissionadas entre 2020 e 2025, a produção máxima de renováveis ainda supera a transmissão em 30 GW em dias ventosos e ensolarados. O curtailment médio foi de 6,6% para energia solar em Qinghai e 4,1% para energia eólica em Gansu durante o primeiro semestre de 2025. Os desenvolvedores perdem 150-200 pontos-base nas taxas internas de retorno dos projetos quando os fatores de capacidade efetivos caem. Oito corredores adicionais de ultra-alta tensão programados para entrar em serviço até 2028 devem aliviar a pressão, mas os gargalos permanecem um obstáculo estrutural para o mercado de energia renovável da China até essa data.

Volatilidade da Cadeia de Suprimentos de Matérias-Primas

Os preços à vista do polissilício despencaram de USD 30 por kg em 2022 para USD 6-8 por kg em 2024-2025, causando estragos nos contratos de engenharia, aquisição e construção e forçando renegociações. Os metais de terras raras usados em turbinas de ímã permanente viram o disprósio saltar de USD 350 por kg em 2023 para USD 520 por kg em 2025 após as restrições de exportação de Mianmar. Cada turbina offshore de 16 MW precisa de aproximadamente 2 t de ímãs, portanto os picos de preços de insumos adicionam mais de USD 1 milhão por máquina, comprimindo as margens. Os fabricantes de equipamentos originais estão pesquisando composições sem disprósio, mas soluções comerciais são improváveis antes de 2027, sustentando o risco de custo no mercado de energia renovável da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Energia Solar Domina a Base Instalada Enquanto a Energia Oceânica Avança

A energia solar representou 51,5% da capacidade instalada em 2025, equivalente a 1.204 GW, sustentada por megaparques em Qinghai e Mongólia Interior que aproveitam a irradiância acima de 1.800 kWh/m² anualmente. A energia eólica veio em seguida, com 73 GW de capacidade offshore e 380 GW terrestre, impulsionada pelo aumento da potência das turbinas para máquinas de 6 MW em terra e 16 MW no mar. A energia hidrelétrica manteve seu papel de âncora nas províncias do sudoeste, fornecendo 120 GW em Sichuan e Yunnan e amortecendo a intermitência por meio de armazenamento por bombeamento. A energia oceânica está prevista para crescer a um CAGR de 71,9%, levando o tamanho do mercado de energia renovável da China para este nicho de segmento a cerca de 150 MW até 2031.[4]Associação de Energia Oceânica da China, "Atualização de Progresso em Energia de Marés e Ondas 2025," coea.cn

A continuação dos declínios de custos em módulos de heterojunção, TOPCon tipo N e tandem de perovskita devem elevar a utilização fotovoltaica. A energia eólica offshore desfruta de atualizações portuárias apoiadas por políticas e regras de conteúdo local que reduzem as despesas logísticas, cortando o custo nivelado de energia para USD 0,055 por kWh para turbinas de 16 MW nas águas de Jiangsu. Grandes projetos de armazenamento por bombeamento, como a instalação de 3,6 GW de Fengning, melhoram a flexibilidade do sistema, permitindo maior penetração de energia solar e eólica. A participação do mercado de energia renovável da China liderada pela energia solar pode diminuir modestamente à medida que os pilotos de corrente de marés e ondas amadurecem, mas a energia solar permanece a espinha dorsal até 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: ��DzԳ���������Dz�á�������� Lideram, mas Comercial e Industrial Aceleram

As concessionárias detinham 82,4% da capacidade em 2025, aproveitando o peso do balanço patrimonial e o financiamento de bancos de política para construir parques em escala de gigawatt. O segmento comercial e industrial está operando a um CAGR de 14,0%, apoiado por mandatos de cobertura em quatro megacidades e por multinacionais que impõem conformidade de Escopo 2 a fornecedores chineses. Acordos de compra de energia de longo prazo com preços de CNY 0,35-0,40 por kWh garantem fluxos de caixa estáveis, desbloqueando empréstimos sem recurso.

Parques industriais em Shandong e Hebei implantam arranjos de 50-200 MW que reduzem as tarifas de pico. Centros de dados em Guizhou e fundições em Yunnan combinam energia hidrelétrica com energia solar para estabilizar os perfis de carga. Embora a adoção residencial permaneça moderada a um CAGR estimado de 8% devido à propriedade comunal de telhados, ajustes em subsídios e modelos de arrendamento padronizados poderiam desbloquear crescimento incremental. O controle das concessionárias sobre transmissão e despacho garante que mantenham uma participação majoritária, mas sua participação no mercado de energia renovável da China deve diminuir gradualmente à medida que os ativos distribuídos escalam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

As províncias costeiras do leste dominam a energia eólica offshore. Jiangsu operava 22 GW de turbinas marítimas em 2025 e tem como meta 40 GW até 2030, apoiada por subsídios provinciais de CNY 0,05 por kWh para projetos em operação antes de 2027. A ambição de Guangdong chega a 50 GW, com 8 GW já em operação nas águas de Yangjiang. O planejamento espacial marinho acelerado e as plataformas continentais rasas encurtam os prazos de execução dos projetos para 24 meses, impulsionando o mercado de energia renovável da China no leste.

As províncias ocidentais ricas em recursos impulsionam a energia solar e eólica terrestre. O parque solar Hainan de Qinghai escala para 16 GW, conectado via ultra-alta tensão de ±800 kV a Henan, exportando 25 TWh anualmente. A Mongólia Interior supera 45 GW de energia eólica, mas reduz 8% da produção em meio a linhas insuficientes em direção ao leste. Xinjiang combina 10 GW de energia solar com 6 GW de energia eólica para geração complementar, suavizando os perfis e reduzindo as necessidades de armazenamento. Os projetos aqui ancoram o horizonte de oferta de longo prazo para o mercado de energia renovável da China.

Os bastiões de energia hidrelétrica do sudoeste complementam as renováveis variáveis. Os 120 GW de grande hidrelétrica de Sichuan cobrem a carga de base e a regulação de frequência, permitindo que Chongqing, vizinha, aumente as participações de energia solar sem preocupações de estabilidade. Yunnan exportou 120 TWh de eletricidade limpa para Guangdong em 2025, facilitado pela espinha dorsal de 500 kV da China Southern Power Grid. Províncias centrais como Henan estão se voltando para a energia solar em coberturas, instalando 18 GW em zonas industriais e atendendo a 12% da demanda local. Em conjunto, essas dinâmicas regionais diversificam e reduzem os riscos do mercado de energia renovável da China.

Cenário Competitivo

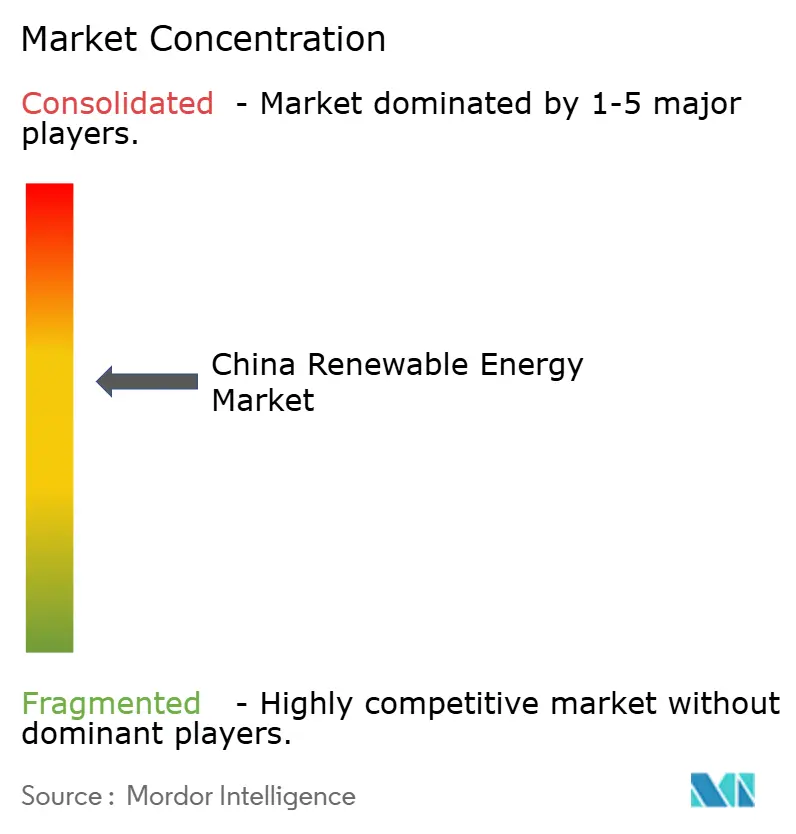

As 10 principais entidades controlam aproximadamente 55% da capacidade instalada, indicando concentração moderada. As grandes empresas estatais — China Three Gorges, State Power Investment Corporation, Huaneng, Huadian e Datang — aproveitam o financiamento soberano e o licenciamento simplificado para construir hidrelétricas, energia eólica offshore e armazenamento por bombeamento em escala de utilidade. A China Three Gorges sozinha opera 130 GW, incluindo a Barragem das Três Gargantas de 22,5 GW e 18 GW de energia eólica offshore, ancorando o mercado de energia renovável da China.

Os players privados inovam em eficiência e custo. Os módulos de heterojunção de contato traseiro de 26,5% da LONGi com preço de USD 0,12 por W levaram à compressão do preço médio de venda em todo o setor. JinkoSolar, Trina e Canadian Solar expandem as linhas TOPCon tipo N, enviando coletivamente 120 GW em 2025. Os fabricantes de turbinas Goldwind, Ming Yang e Envision lançaram plataformas offshore de 16-18 MW com sistemas de ímã híbrido que reduzem as necessidades de disprósio em 40%, ampliando seu mercado endereçável em águas propensas a tufões.

Nichos emergentes mostram promessa. Produtores independentes de energia que combinam baterias de 2-4 h com energia solar garantem despacho prioritário e taxas internas de retorno 200 pontos-base mais altas. A agrivoltaica oferece uso duplo do solo e aproveita subsídios de revitalização rural. A energia oceânica permanece em escala piloto, mas zonas marinhas exclusivas totalizando 500 km² reservadas para arranjos de marés ressaltam as perspectivas de crescimento de longo prazo dentro do mercado de energia renovável da China.

Líderes do Setor de Energia Renovável da China

China Three Gorges Corporation

State Power Investment Corporation (SPIC)

China Huaneng Group

China Datang Corp Renewable Power

China General Nuclear New Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A primeira estação de armazenamento de energia híbrida de lítio-sódio em grande escala da China entrou em operação na Província de Yunnan, com capacidade de 400 MWh, demonstrando inovação tecnológica para enfrentar as restrições de fornecimento de lítio enquanto apoia a integração de energia renovável.

- Abril de 2025: A Jinneng lançou um projeto solar de 5 GW em uma zona de carvão, destacando a estratégia da China de reconverter regiões de combustíveis fósseis para o desenvolvimento de energia renovável, mantendo o emprego e a atividade econômica.

- Março de 2025: A Comissão Nacional de Desenvolvimento e Reforma da China emitiu diretrizes abrangentes promovendo o desenvolvimento de alta qualidade do mercado de certificados de eletricidade verde de energia renovável, com o objetivo de estabelecer um sistema de negociação completo até 2027 e obter o reconhecimento internacional dos certificados de eletricidade verde chineses, facilitando assim as exportações para mercados com ajustes de fronteira de carbono.

- Fevereiro de 2025: A Comissão Nacional de Desenvolvimento e Reforma e a Administração Nacional de Energia anunciaram a transição das tarifas feed-in para a precificação baseada no mercado para todos os novos projetos de energia renovável, com vigência a partir de junho de 2025. Esta implementação introduzirá um mecanismo de liquidação de preços semelhante a contratos por diferença, garantindo a estabilidade da receita enquanto promove a eficiência do mercado.

- Janeiro de 2025: A State Power Investment Corporation confirmou o fechamento financeiro do primeiro parque eólico flutuante comercial da China, um projeto de 400 MW nas águas costeiras de Shandong.

Escopo do Relatório do Mercado de Energia Renovável da China

A energia renovável, incluindo biomassa, geotérmica, hidrelétrica, solar, eólica, de marés e de ondas, oferece enormes benefícios para atender às necessidades energéticas globais. Na última década, a energia renovável tornou-se a tecnologia energética de crescimento mais rápido, particularmente a eólica e a solar, e é competitiva em termos de custo em diversas aplicações conectadas à rede, fora da rede e remotas em todo o mundo.

O mercado de energia renovável da China é segmentado por tecnologia e usuário final. Por tecnologia, o mercado é segmentado em energia solar (fotovoltaica e concentrada), energia eólica (terrestre e offshore), energia hidrelétrica (pequena, grande e por bombeamento), bioenergia, energia geotérmica e energia oceânica (marés e ondas). Por usuário final, o mercado é segmentado em concessionárias, setores comercial e industrial e residencial. Para cada segmento, o dimensionamento e as previsões de mercado foram apresentados em termos de volume (gigawatts, GW).

| Energia Solar (Fotovoltaica e Concentrada) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, por Bombeamento) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Marés e Ondas) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Concentrada) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, por Bombeamento) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Marés e Ondas) | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada do mercado de energia renovável da China em 2026?

A capacidade instalada atingiu 2.640 GW em 2026, ante 2.338 GW em 2025, refletindo um crescimento de 12,9% em relação ao ano anterior.

Com que velocidade a energia oceânica está crescendo na China?

A energia oceânica está se expandindo a um CAGR de 71,9% até 2031, o ritmo mais rápido entre todas as tecnologias renováveis, embora a partir de uma base muito pequena.

Quais províncias lideram as adições de energia eólica offshore?

Jiangsu e Guangdong lideram, com 22 GW e 8 GW de capacidade eólica offshore, respectivamente, em 2025.

Por que os acordos de compra de energia corporativos são importantes para os fabricantes chineses?

Os acordos de compra de energia de longo prazo com preços abaixo das tarifas de rede fixam os custos de eletricidade e ajudam as empresas a cumprir as metas de emissões de Escopo 2 impostas por clientes globais.

Qual é o papel das baterias nos novos projetos solares e eólicos chineses?

Desde 2025, projetos acima de 100 MW devem incluir 15-20% de capacidade de bateria com pelo menos duas horas de duração para reduzir o curtailment e obter receita de serviços auxiliares.

Quão concentrada é a concorrência entre os desenvolvedores de energia renovável chineses?

Os dez maiores desenvolvedores controlam cerca de 55% da capacidade instalada, indicando um mercado moderadamente concentrado onde inovadores privados competem com gigantes estatais.

Página atualizada pela última vez em: